Финансы

ФинансыПохожие презентации:

")

")

Сложные вопросы и последние разъяснения МФ по вопросам применения КОСГУ, КВР

1.

Сложные вопросы и последние разъяснения МФ повопросам применения КОСГУ, КВР

сентябрь 2021 года

gosbu.ru

Разработчик слайдов О.А.Подкина

2.

2021годДеньги ... и др.

Приказ Минфина

России от

06.06.2019 N 85н

gosbu.ru

КОСГУ

Приказ

Минфина

России от

29.11.2017 N

209н

В редакции Приказа 222

н

3.

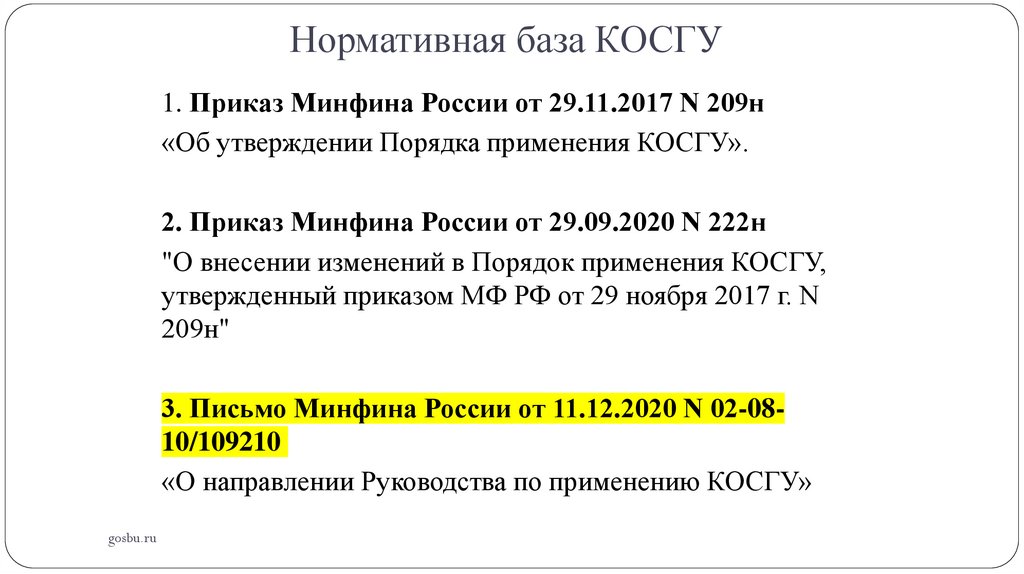

Нормативная база КОСГУ1. Приказ Минфина России от 29.11.2017 N 209н

«Об утверждении Порядка применения КОСГУ».

2. Приказ Минфина России от 29.09.2020 N 222н

"О внесении изменений в Порядок применения КОСГУ,

утвержденный приказом МФ РФ от 29 ноября 2017 г. N

209н"

3. Письмо Минфина России от 11.12.2020 N 02-0810/109210

«О направлении Руководства по применению КОСГУ»

gosbu.ru

4.

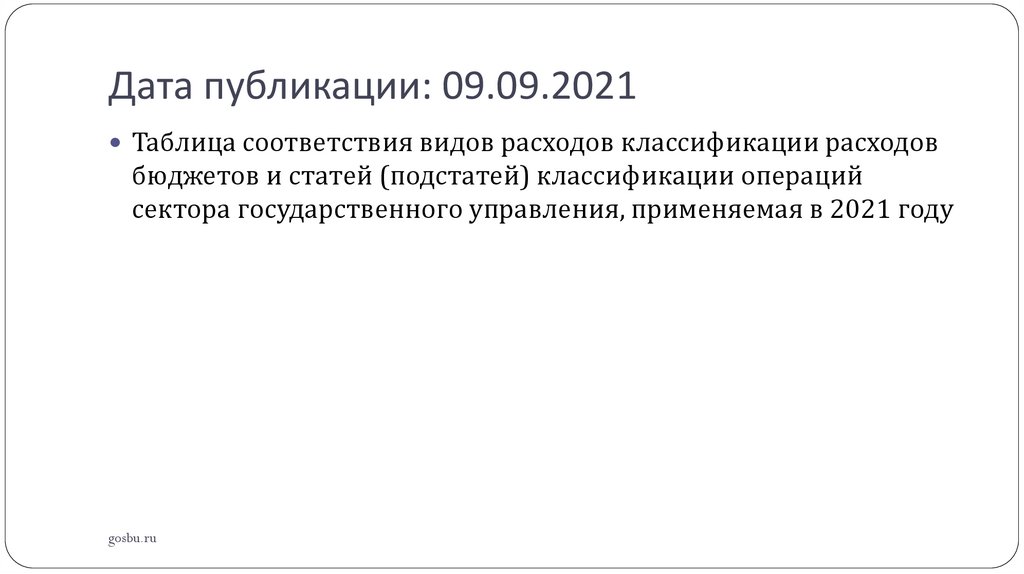

Дата публикации: 09.09.2021Таблица соответствия видов расходов классификации расходов

бюджетов и статей (подстатей) классификации операций

сектора государственного управления, применяемая в 2021 году

gosbu.ru

5.

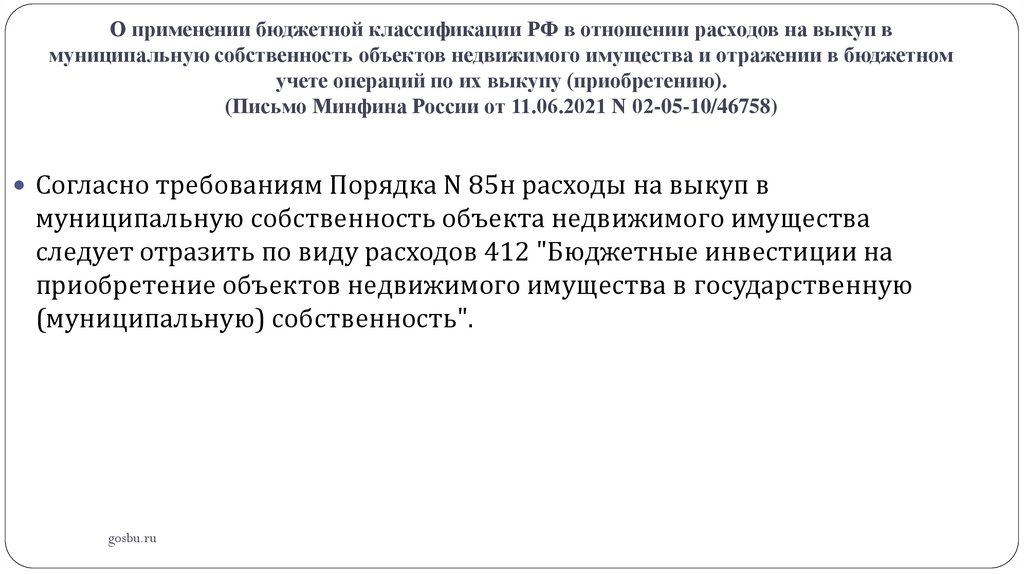

О применении бюджетной классификации РФ в отношении расходов на выкуп вмуниципальную собственность объектов недвижимого имущества и отражении в бюджетном

учете операций по их выкупу (приобретению).

(Письмо Минфина России от 11.06.2021 N 02-05-10/46758)

Согласно требованиям Порядка N 85н расходы на выкуп в

муниципальную собственность объекта недвижимого имущества

следует отразить по виду расходов 412 "Бюджетные инвестиции на

приобретение объектов недвижимого имущества в государственную

(муниципальную) собственность".

gosbu.ru

6.

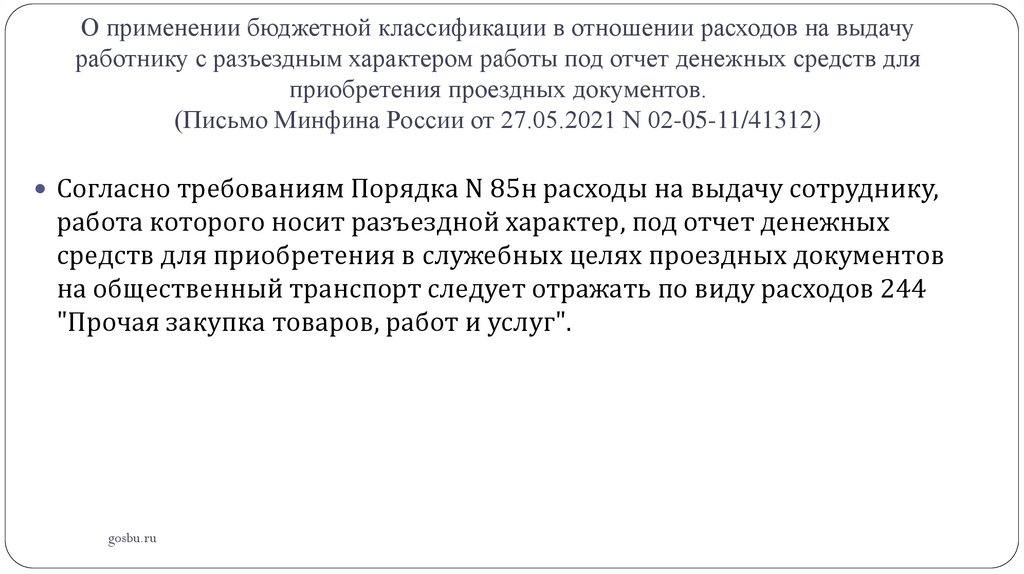

О применении бюджетной классификации в отношении расходов на выдачуработнику с разъездным характером работы под отчет денежных средств для

приобретения проездных документов.

(Письмо Минфина России от 27.05.2021 N 02-05-11/41312)

Согласно требованиям Порядка N 85н расходы на выдачу сотруднику,

работа которого носит разъездной характер, под отчет денежных

средств для приобретения в служебных целях проездных документов

на общественный транспорт следует отражать по виду расходов 244

"Прочая закупка товаров, работ и услуг".

gosbu.ru

7.

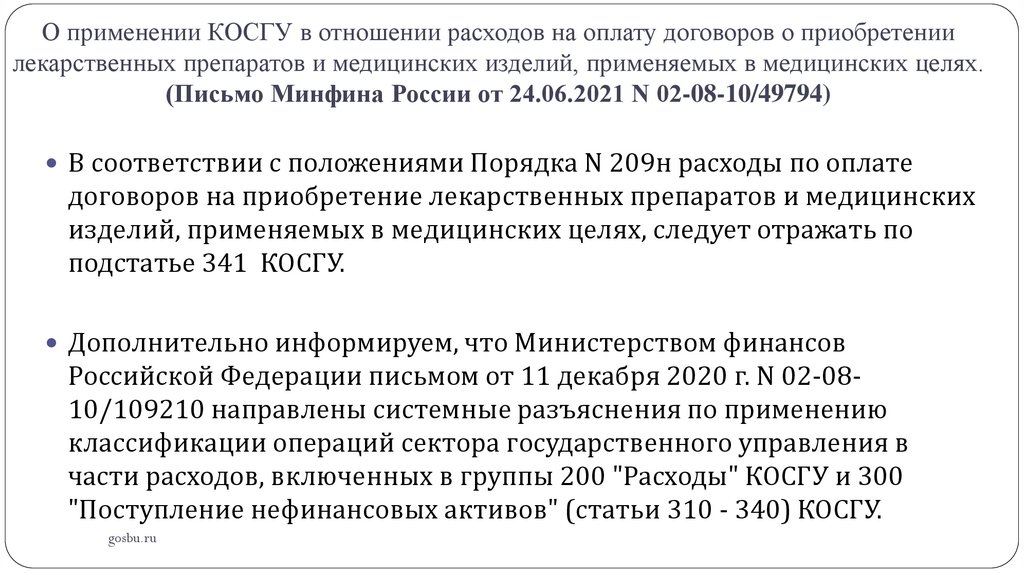

О применении КОСГУ в отношении расходов на оплату договоров о приобретениилекарственных препаратов и медицинских изделий, применяемых в медицинских целях.

(Письмо Минфина России от 24.06.2021 N 02-08-10/49794)

В соответствии с положениями Порядка N 209н расходы по оплате

договоров на приобретение лекарственных препаратов и медицинских

изделий, применяемых в медицинских целях, следует отражать по

подстатье 341 КОСГУ.

Дополнительно информируем, что Министерством финансов

Российской Федерации письмом от 11 декабря 2020 г. N 02-0810/109210 направлены системные разъяснения по применению

классификации операций сектора государственного управления в

части расходов, включенных в группы 200 "Расходы" КОСГУ и 300

"Поступление нефинансовых активов" (статьи 310 - 340) КОСГУ.

gosbu.ru

8.

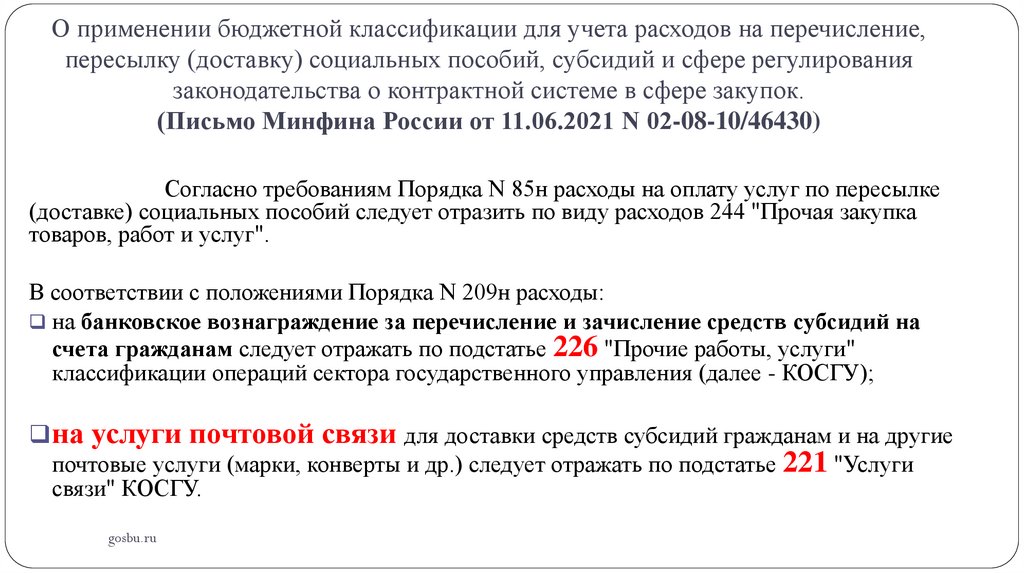

О применении бюджетной классификации для учета расходов на перечисление,пересылку (доставку) социальных пособий, субсидий и сфере регулирования

законодательства о контрактной системе в сфере закупок.

(Письмо Минфина России от 11.06.2021 N 02-08-10/46430)

Согласно требованиям Порядка N 85н расходы на оплату услуг по пересылке

(доставке) социальных пособий следует отразить по виду расходов 244 "Прочая закупка

товаров, работ и услуг".

В соответствии с положениями Порядка N 209н расходы:

на банковское вознаграждение за перечисление и зачисление средств субсидий на

счета гражданам следует отражать по подстатье 226 "Прочие работы, услуги"

классификации операций сектора государственного управления (далее - КОСГУ);

на услуги почтовой связи для доставки средств субсидий гражданам и на другие

почтовые услуги (марки, конверты и др.) следует отражать по подстатье 221 "Услуги

связи" КОСГУ.

gosbu.ru

9.

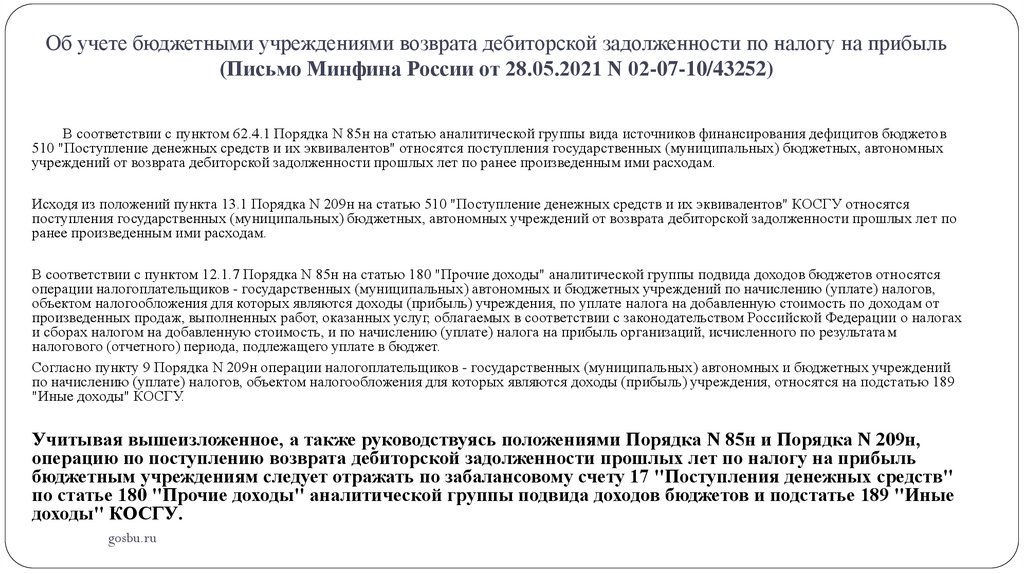

Об учете бюджетными учреждениями возврата дебиторской задолженности по налогу на прибыль(Письмо Минфина России от 28.05.2021 N 02-07-10/43252)

В соответствии с пунктом 62.4.1 Порядка N 85н на статью аналитической группы вида источников финансирования дефицитов бюджетов

510 "Поступление денежных средств и их эквивалентов" относятся поступления государственных (муниципальных) бюджетных, автономных

учреждений от возврата дебиторской задолженности прошлых лет по ранее произведенным ими расходам.

Исходя из положений пункта 13.1 Порядка N 209н на статью 510 "Поступление денежных средств и их эквивалентов" КОСГУ относятся

поступления государственных (муниципальных) бюджетных, автономных учреждений от возврата дебиторской задолженности прошлых лет по

ранее произведенным ими расходам.

В соответствии с пунктом 12.1.7 Порядка N 85н на статью 180 "Прочие доходы" аналитической группы подвида доходов бюджетов относятся

операции налогоплательщиков - государственных (муниципальных) автономных и бюджетных учреждений по начислению (уплате) налогов,

объектом налогообложения для которых являются доходы (прибыль) учреждения, по уплате налога на добавленную стоимость по доходам от

произведенных продаж, выполненных работ, оказанных услуг, облагаемых в соответствии с законодательством Российской Федерации о налогах

и сборах налогом на добавленную стоимость, и по начислению (уплате) налога на прибыль организаций, исчисленного по результатам

налогового (отчетного) периода, подлежащего уплате в бюджет.

Согласно пункту 9 Порядка N 209н операции налогоплательщиков - государственных (муниципальных) автономных и бюджетных учреждений

по начислению (уплате) налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, относятся на подстатью 189

"Иные доходы" КОСГУ.

Учитывая вышеизложенное, а также руководствуясь положениями Порядка N 85н и Порядка N 209н,

операцию по поступлению возврата дебиторской задолженности прошлых лет по налогу на прибыль

бюджетным учреждениям следует отражать по забалансовому счету 17 "Поступления денежных средств"

по статье 180 "Прочие доходы" аналитической группы подвида доходов бюджетов и подстатье 189 "Иные

доходы" КОСГУ.

gosbu.ru

10.

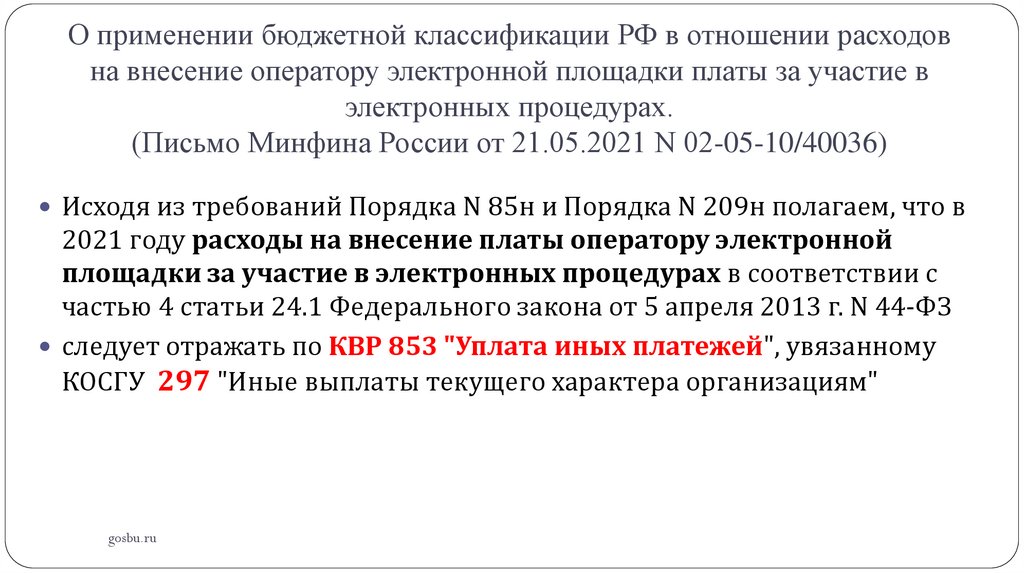

О применении бюджетной классификации РФ в отношении расходовна внесение оператору электронной площадки платы за участие в

электронных процедурах.

(Письмо Минфина России от 21.05.2021 N 02-05-10/40036)

Исходя из требований Порядка N 85н и Порядка N 209н полагаем, что в

2021 году расходы на внесение платы оператору электронной

площадки за участие в электронных процедурах в соответствии с

частью 4 статьи 24.1 Федерального закона от 5 апреля 2013 г. N 44-ФЗ

следует отражать по КВР 853 "Уплата иных платежей", увязанному

КОСГУ 297 "Иные выплаты текущего характера организациям"

gosbu.ru

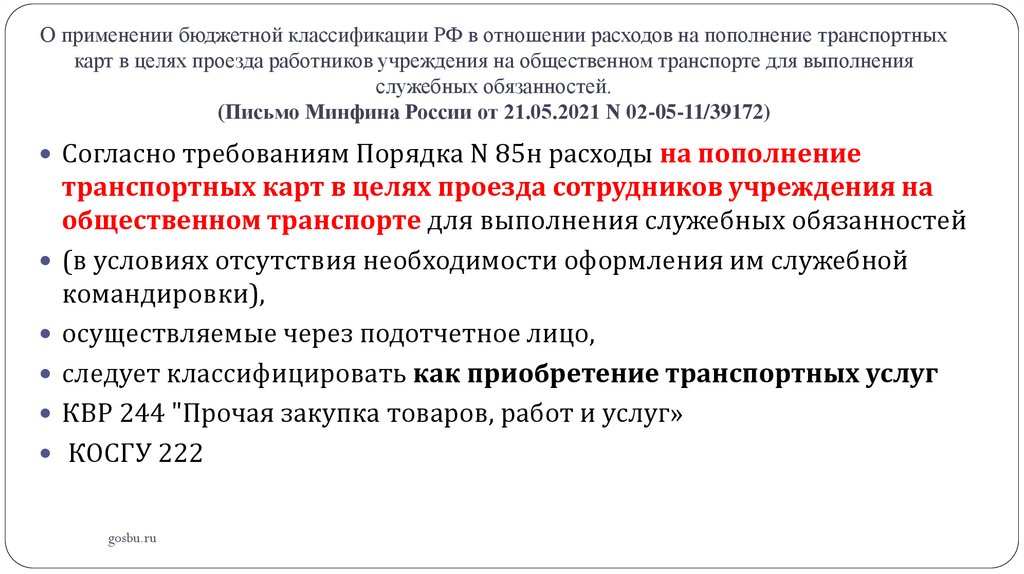

11.

О применении бюджетной классификации РФ в отношении расходов на пополнение транспортныхкарт в целях проезда работников учреждения на общественном транспорте для выполнения

служебных обязанностей.

(Письмо Минфина России от 21.05.2021 N 02-05-11/39172)

Согласно требованиям Порядка N 85н расходы на пополнение

транспортных карт в целях проезда сотрудников учреждения на

общественном транспорте для выполнения служебных обязанностей

(в условиях отсутствия необходимости оформления им служебной

командировки),

осуществляемые через подотчетное лицо,

следует классифицировать как приобретение транспортных услуг

КВР 244 "Прочая закупка товаров, работ и услуг»

КОСГУ 222

gosbu.ru

12.

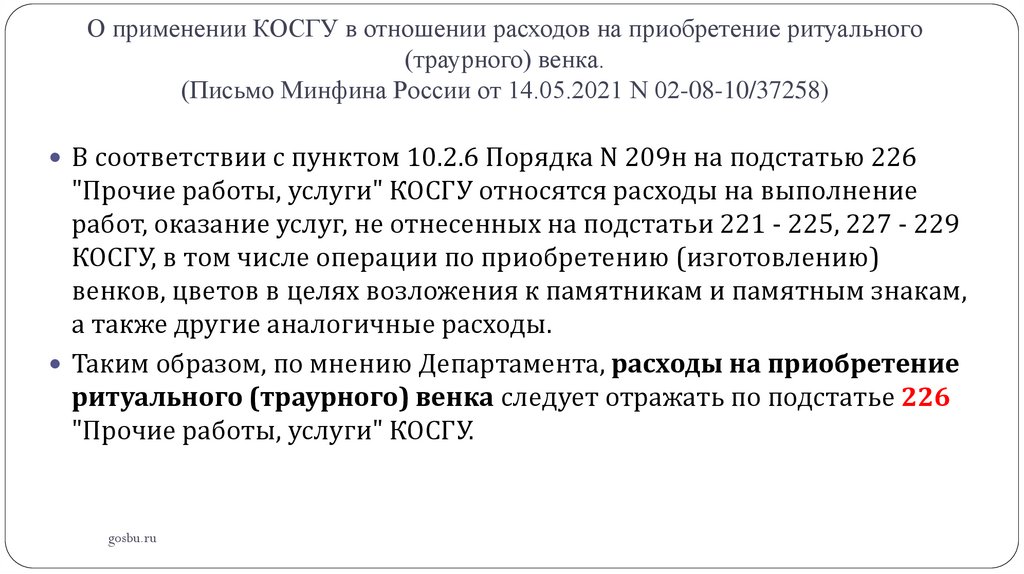

О применении КОСГУ в отношении расходов на приобретение ритуального(траурного) венка.

(Письмо Минфина России от 14.05.2021 N 02-08-10/37258)

В соответствии с пунктом 10.2.6 Порядка N 209н на подстатью 226

"Прочие работы, услуги" КОСГУ относятся расходы на выполнение

работ, оказание услуг, не отнесенных на подстатьи 221 - 225, 227 - 229

КОСГУ, в том числе операции по приобретению (изготовлению)

венков, цветов в целях возложения к памятникам и памятным знакам,

а также другие аналогичные расходы.

Таким образом, по мнению Департамента, расходы на приобретение

ритуального (траурного) венка следует отражать по подстатье 226

"Прочие работы, услуги" КОСГУ.

gosbu.ru