Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

Сущность, назначение, законодательная база и концептуальные основы регулирования финансового учета. Тема 1

1.

Азербайджанский Государственный ЭкономическийУниверситет

Кафедра «Экономика»

Дисциплина: Финансовый учет

ТЕМА 1. СУЩНОСТЬ, НАЗНАЧЕНИЕ,

ЗАКОНОДАТЕЛЬНАЯ БАЗА И

КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ

РЕГУЛИРОВАНИЯ ФИНАНСОВОГО УЧЕТА

2.

Обсуждаемые вопросы• 1.Сущность, назначение и краткая характеристика финансового учета.

• 2. Пользователи финансовой информацией и субъекты финансового

учета и финансовой отчетности

• 3.Нормативно-правовая база государственного регулирования

финансового учета

• 4.Концептуальные основы финансового учета (GAAP) и МСФО

3.

1.Сущность, назначение и краткая характеристика финансового учета.Современной организации в условиях жесткой

конкуренции необходимо эффективное

использование финансовых, материальных,

земельных и трудовых ресурсов. Для организации

действенной системы управления бизнесом

возникает необходимость деления бухгалтерского

учета на две подсистемы – финансовый учет и

управленческий учет.

4.

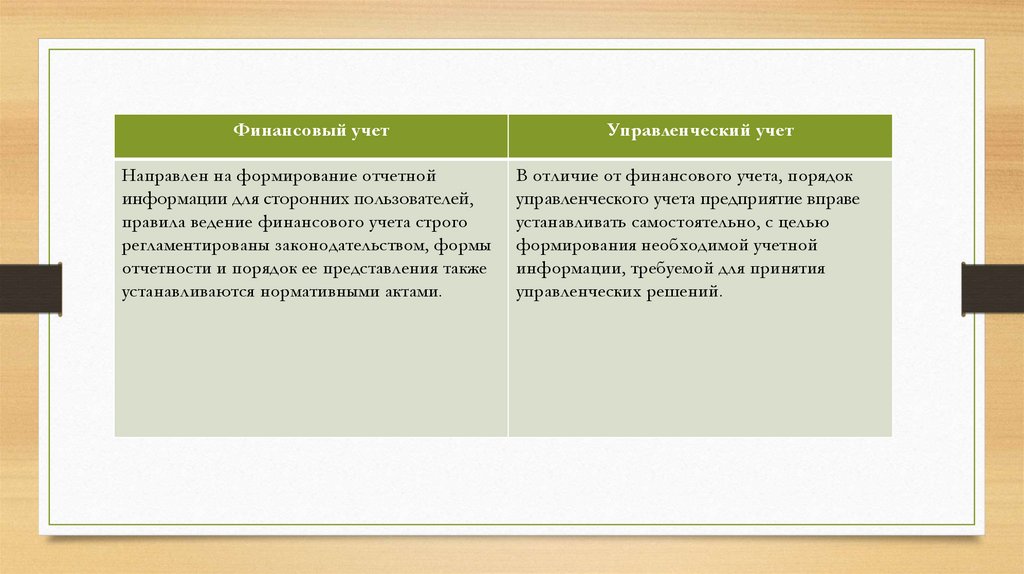

Финансовый учетНаправлен на формирование отчетной

информации для сторонних пользователей,

правила ведение финансового учета строго

регламентированы законодательством, формы

отчетности и порядок ее представления также

устанавливаются нормативными актами.

Управленческий учет

В отличие от финансового учета, порядок

управленческого учета предприятие вправе

устанавливать самостоятельно, с целью

формирования необходимой учетной

информации, требуемой для принятия

управленческих решений.

5.

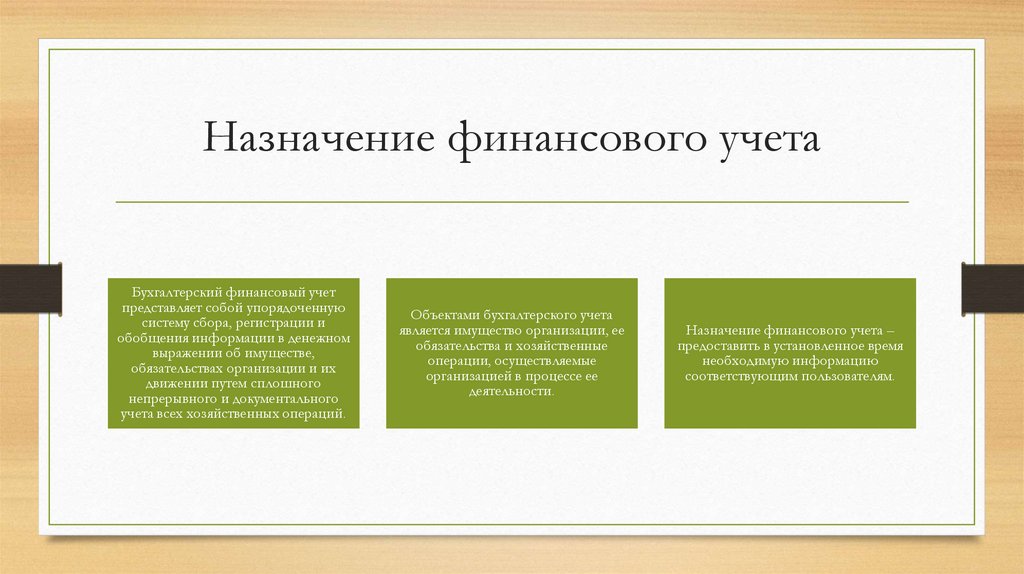

Назначение финансового учетаБухгалтерский финансовый учет

представляет собой упорядоченную

систему сбора, регистрации и

обобщения информации в денежном

выражении об имуществе,

обязательствах организации и их

движении путем сплошного

непрерывного и документального

учета всех хозяйственных операций.

Объектами бухгалтерского учета

является имущество организации, ее

обязательства и хозяйственные

операции, осуществляемые

организацией в процессе ее

деятельности.

Назначение финансового учета –

предоставить в установленное время

необходимую информацию

соответствующим пользователям.

6.

Основные задачи бухгалтерскогофинансового учета

- обеспечение информацией,

- формирование полной и достоверной

информации о деятельности

организации и ее имущественном

положении, необходимой внутренним

пользователям бухгалтерской

отчетности - руководителям,

участникам и собственникам

организации, а также внешним, т.е.

инвесторам, кредиторам и другим

пользователям бухгалтерской

отчетности;

необходимой внутренним и внешним

пользователям бухгалтерской

отчетности для контроля за

соблюдением законодательства

АР

при осуществлении организацией

хозяйственных операций и их

целесообразностью, а также за

наличием и движением имущества и

обязательств, за использованием

материальных, трудовых и

финансовых ресурсов в соответствии с

утвержденными нормами,

нормативами и сметами;

- предотвращение отрицательных

результатов хозяйственной

деятельности организации;

выявление, обеспечение

внутрихозяйственных резервов,

обеспечение ее финансовой

отчетности.

7.

Особенности финансового учета характеризующие и отличающиеего от остальных видов учета

- системность, непрерывность и

взаимосвязь информации о субъекте;

- стоимостная оценка учитываемых

объектов и документальное оформление

экономических событий;

-использование специфических приемов и

способов обработки учетных данных.

8.

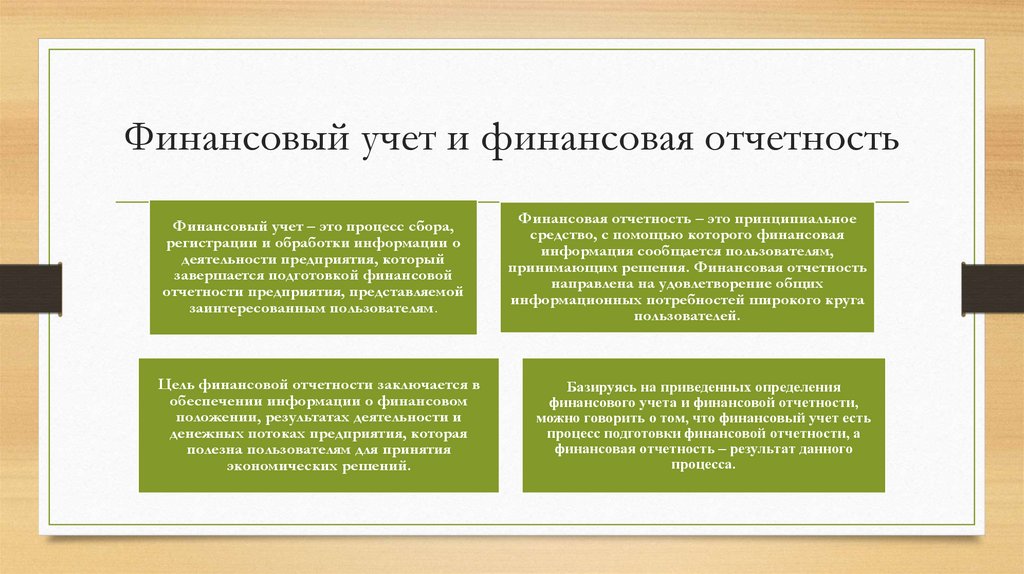

Финансовый учет и финансовая отчетностьФинансовый учет – это процесс сбора,

регистрации и обработки информации о

деятельности предприятия, который

завершается подготовкой финансовой

отчетности предприятия, представляемой

заинтересованным пользователям.

Цель финансовой отчетности заключается в

обеспечении информации о финансовом

положении, результатах деятельности и

денежных потоках предприятия, которая

полезна пользователям для принятия

экономических решений.

Финансовая отчетность – это принципиальное

средство, с помощью которого финансовая

информация сообщается пользователям,

принимающим решения. Финансовая отчетность

направлена на удовлетворение общих

информационных потребностей широкого круга

пользователей.

Базируясь на приведенных определения

финансового учета и финансовой отчетности,

можно говорить о том, что финансовый учет есть

процесс подготовки финансовой отчетности, а

финансовая отчетность – результат данного

процесса.

9.

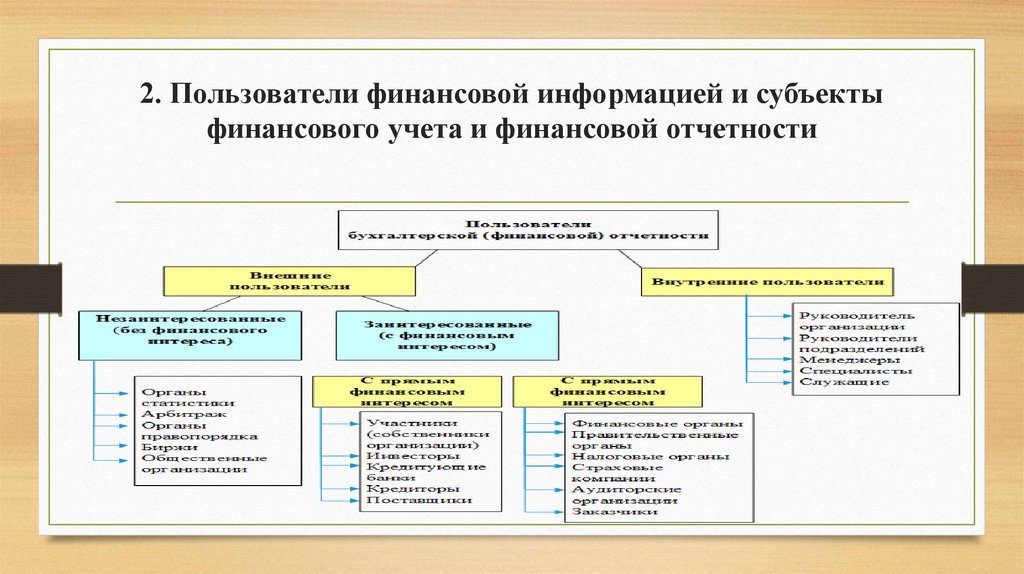

2. Пользователи финансовой информацией и субъектыфинансового учета и финансовой отчетности

10.

3.Нормативно-правовая база государственногорегулирования финансового учета

№

Нормативно-правовую базу государственного регулирования финансового учета

представляют :

1

Закон Азербайджанской Республики « О бухгалтерском учете» с изменениями и

дополнениями. – Баку, 2004;

2

Указ президента от 4 мая 2018 года № 1140-VQD «О внесении изменений в Закон

Азербайджанской Республики «О бухгалтерском учете»;

3

Постановление Коллегии Министерства финансов Азербайджанской Республики от 30

января 2017 года № Q-01 Правила ведения бухгалтерского учета на основе Международных

стандартов финансовой.

4

План счетов бухгалтерского учета - утвержден Министерством финансов Азербайджанской

Республики от 30 января 2017 г

5

Налоговый Кодекс Азербайджанской Республики

11.

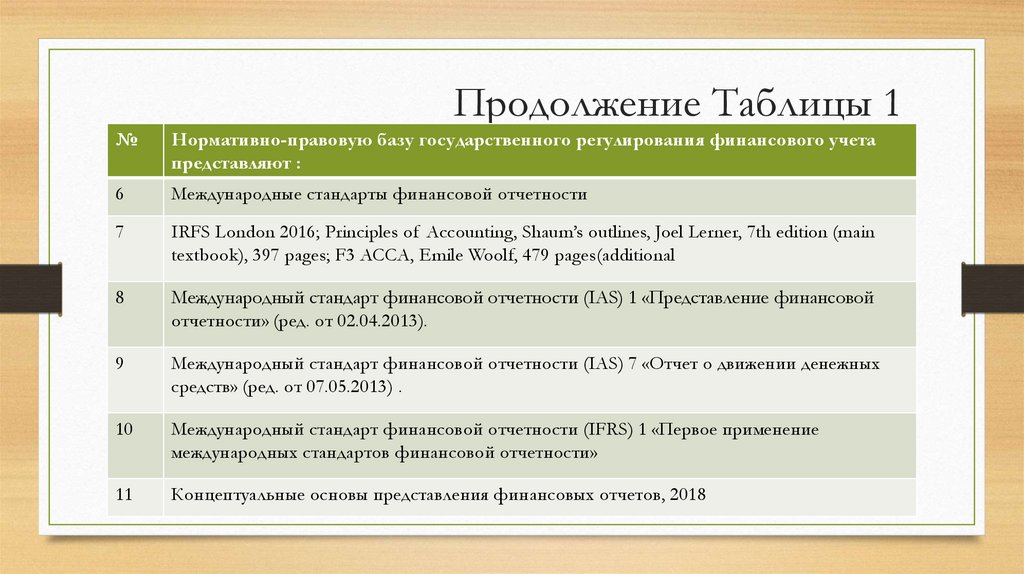

Продолжение Таблицы 1№

Нормативно-правовую базу государственного регулирования финансового учета

представляют :

6

Международные стандарты финансовой отчетности

7

IRFS London 2016; Principles of Accounting, Shaum’s outlines, Joel Lerner, 7th edition (main

textbook), 397 pages; F3 ACCA, Emile Woolf, 479 pages(additional

8

Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой

отчетности» (ред. от 02.04.2013).

9

Международный стандарт финансовой отчетности (IAS) 7 «Отчет о движении денежных

средств» (ред. от 07.05.2013) .

10

Международный стандарт финансовой отчетности (IFRS) 1 «Первое применение

международных стандартов финансовой отчетности»

11

Концептуальные основы представления финансовых отчетов, 2018

12.

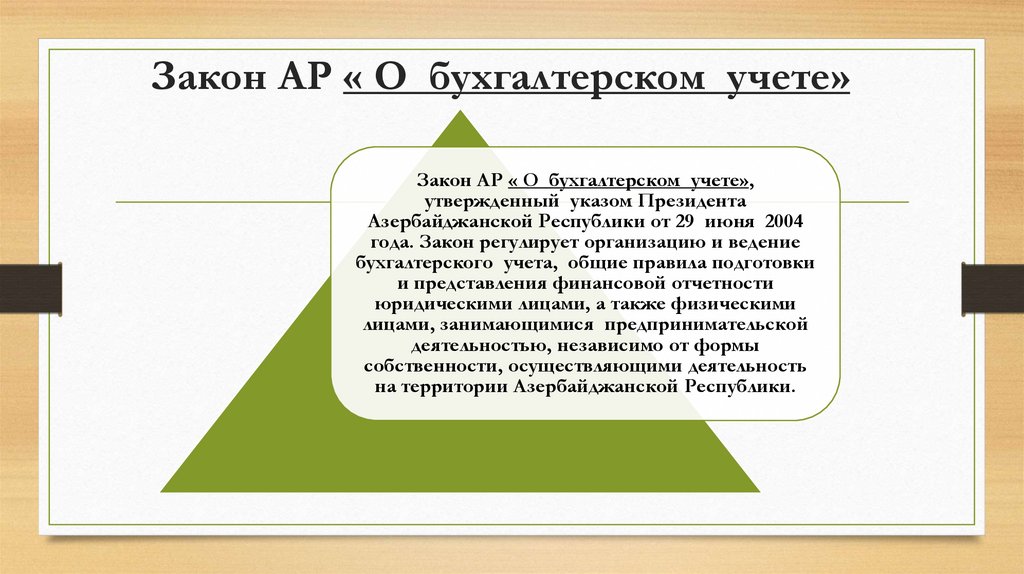

Закон АР « О бухгалтерском учете»Закон АР « О бухгалтерском учете»,

утвержденный указом Президента

Азербайджанской Республики от 29 июня 2004

года. Закон регулирует организацию и ведение

бухгалтерского учета, общие правила подготовки

и представления финансовой отчетности

юридическими лицами, а также физическими

лицами, занимающимися предпринимательской

деятельностью, независимо от формы

собственности, осуществляющими деятельность

на территории Азербайджанской Республики.

13.

Закон АР « О бухгалтерском учете носитконцептуальный характер. В нем:

• - установлена обязательность ведения бухгалтерского учета, согласно

соответствующим стандартам или правилам ведения упрощенного учета;

- обеспечение прозрачности финансовой отчетности и развитие

бухгалтерского учета на основе МСФО

- определено как основная цель государственного регулирования учета и

отчетности в Азербайджанской Республике;

-предписано создание Консультативного Совета по бухгалтерскому учету;

- определены правила, порядок составления, сроки представления и

опубликования финансовой отчетности на разных уровнях субъектов

бухгалтерского учета.

14.

4.Концептуальные основы финансовогоучета (GAAP) и МСФО

15.

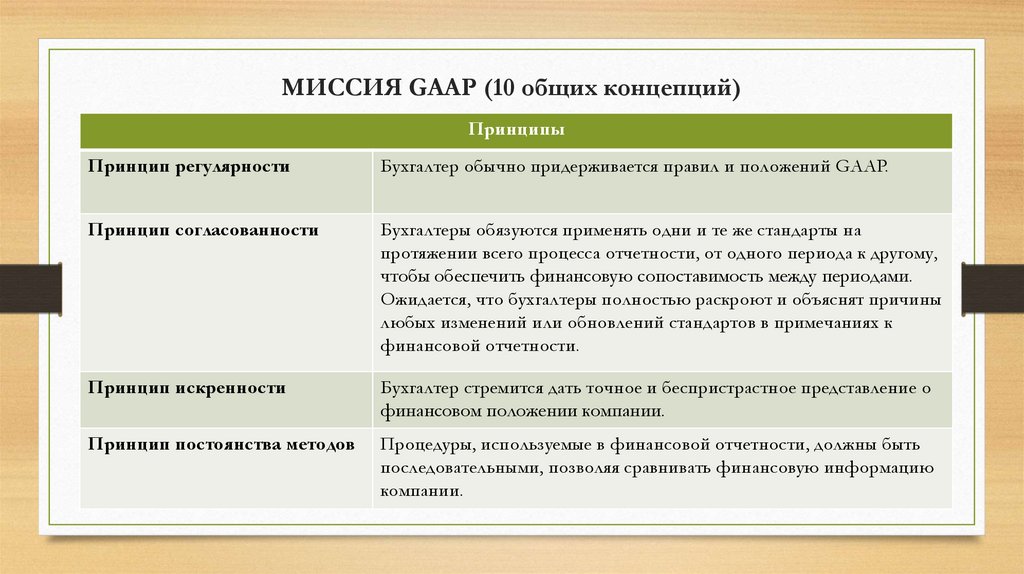

МИССИЯ GAAP (10 общих концепций)Принципы

Принцип регулярности

Бухгалтер обычно придерживается правил и положений GAAP.

Принцип согласованности

Бухгалтеры обязуются применять одни и те же стандарты на

протяжении всего процесса отчетности, от одного периода к другому,

чтобы обеспечить финансовую сопоставимость между периодами.

Ожидается, что бухгалтеры полностью раскроют и объяснят причины

любых изменений или обновлений стандартов в примечаниях к

финансовой отчетности.

Принцип искренности

Бухгалтер стремится дать точное и беспристрастное представление о

финансовом положении компании.

Принцип постоянства методов

Процедуры, используемые в финансовой отчетности, должны быть

последовательными, позволяя сравнивать финансовую информацию

компании.

16.

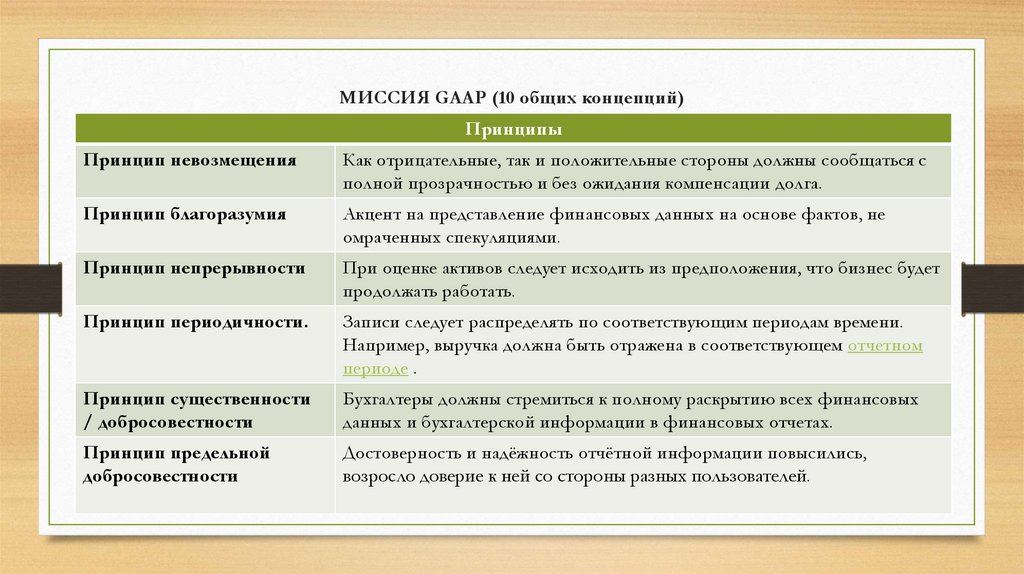

МИССИЯ GAAP (10 общих концепций)Принципы

Принцип невозмещения

Как отрицательные, так и положительные стороны должны сообщаться с

полной прозрачностью и без ожидания компенсации долга.

Принцип благоразумия

Акцент на представление финансовых данных на основе фактов, не

омраченных спекуляциями.

Принцип непрерывности

При оценке активов следует исходить из предположения, что бизнес будет

продолжать работать.

Принцип периодичности.

Записи следует распределять по соответствующим периодам времени.

Например, выручка должна быть отражена в соответствующем отчетном

периоде .

Принцип существенности

/ добросовестности

Бухгалтеры должны стремиться к полному раскрытию всех финансовых

данных и бухгалтерской информации в финансовых отчетах.

Принцип предельной

добросовестности

Достоверность и надёжность отчётной информации повысились,

возросло доверие к ней со стороны разных пользователей.

17.

18.

19.

20.

21.

ВОПРОСЫ ДЛЯ СЕМИНАРСКОГОЗАНЯТИЯ:

• 1.Сущность, назначение и краткая характеристика финансового учета.

• 2.Кто является пользователем финансовой информацией и субъекты

финансового учета и финансовой отчетности

• 3.Нормативно-правовая база государственного регулирования

финансового учета

• 4.Концептуальные основы финансового учета (GAAP)

• 5.Международные стандарты финансовой отчетности