Экономика

Экономика Финансы

ФинансыПохожие презентации:

Статистика основных фондов

1. Тема: Статистика основных фондов

Основные фонды - это предметыпроизводственного и непроизводственного

потребления, которые многократно

участвуют в процессе производства не меняя

своей натурально-вещественной формы,

изнашиваются и переносят свою стоимость

на готовую продукцию по частям в виде

амортизационных отчислений.

1

2. Основные фонды

• Производственные фонды участвуют впроцессе изготовления продукции или

оказания услуг (станки, машины, приборы,

передаточные устройства и т.д.)

• Непроизводственные основные фонды не

участвуют в процессе создания продукции

(жилые и административные здания,

объекты культуры, искусства и т.д.).

2

3. Основные фонды

• Активная часть основных фондов – этота часть материально-вещественной базы

предприятия, которая непосредственно

участвует в производственном процессе

(оборудование, транспорт).

• Пассивная часть основных фондов – это

фонды, которые создают нормальные

условия для работы активной части

основных фондов (здания, сооружения).

3

4. Виды стоимостной оценки ОФ:

1. Полная первоначальная стоимость – этостоимость ОФ на момент их приобретения

(сумма фактических затрат на строительство,

приобретение, перевозку и монтаж к началу

ввода их в эксплуатацию).

4

5. Виды стоимостной оценки ОФ:

Полная первоначальная стоимость ОФ на конецгода:

Фнг – полная первоначальная стоимость ОФ на

начало года

П – полная первоначальная стоимость

поступивших фондов

В – полная первоначальная стоимость

выбывших фондов

5

6. Виды стоимостной оценки ОФ:

2) Полная восстановительная стоимость –это стоимость воспроизводства ОФ в

современных условиях, т.е. это стоимость

приобретения, транспортировки, установки

или сооружения аналогичных новых,

неизношенных объектов на момент

переоценки.

6

7. Виды стоимостной оценки ОФ:

3) Остаточная первоначальная стоимостьопределяется путем вычитания из полной

стоимости ОФ суммы износа, которая уже

перенесена на продукцию в процессе

производства в виде амортизации.

Остаточная стоимость ОФ на начало года:

Инг – стоимость износа основных фондов на

начало года.

7

8. Виды стоимостной оценки ОФ:

3) Остаточная первоначальная стоимостьОстаточная стоимость ОФ на конец года:

– остаточная стоимость выбывших фондов;

А – сумма амортизационных отчислений;

КР – стоимость капитального ремонта.

8

9. Виды стоимостной оценки ОФ:

3) Остаточная первоначальная стоимостьСумма амортизационных отчислений за год:

Nам (%) – годовая норма амортизации;

– среднегодовая стоимость ОФ.

9

10. Виды стоимостной оценки ОФ:

4) Остаточная восстановительнаястоимость — это разность между полной

восстановительной стоимостью объекта

основных фондов и суммой его износа,

исчисленной на момент переоценки.

10

11. Виды стоимостной оценки ОФ:

5) Ликвидационная стоимость определяетсякак разность стоимости выбывших средств

труда по цене лома или материала и

стоимости работ по их ликвидации.

11

12. Схема баланса движения основных фондов по полной первоначальной стоимости

1213.

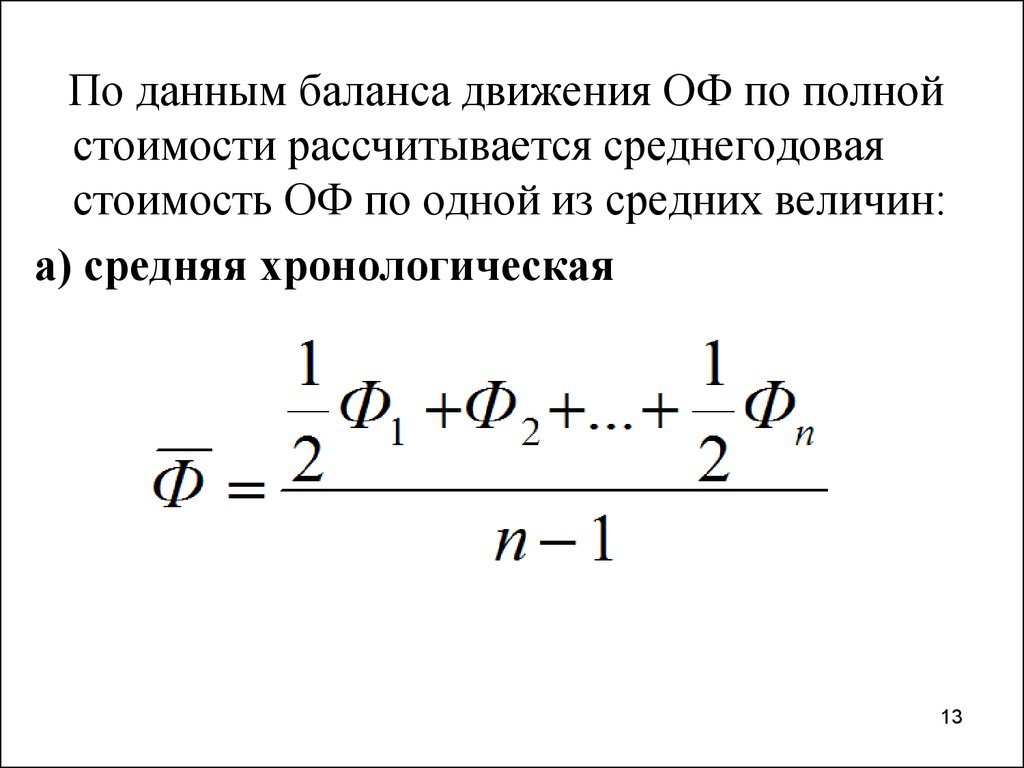

По данным баланса движения ОФ по полнойстоимости рассчитывается среднегодовая

стоимость ОФ по одной из средних величин:

а) средняя хронологическая

13

14.

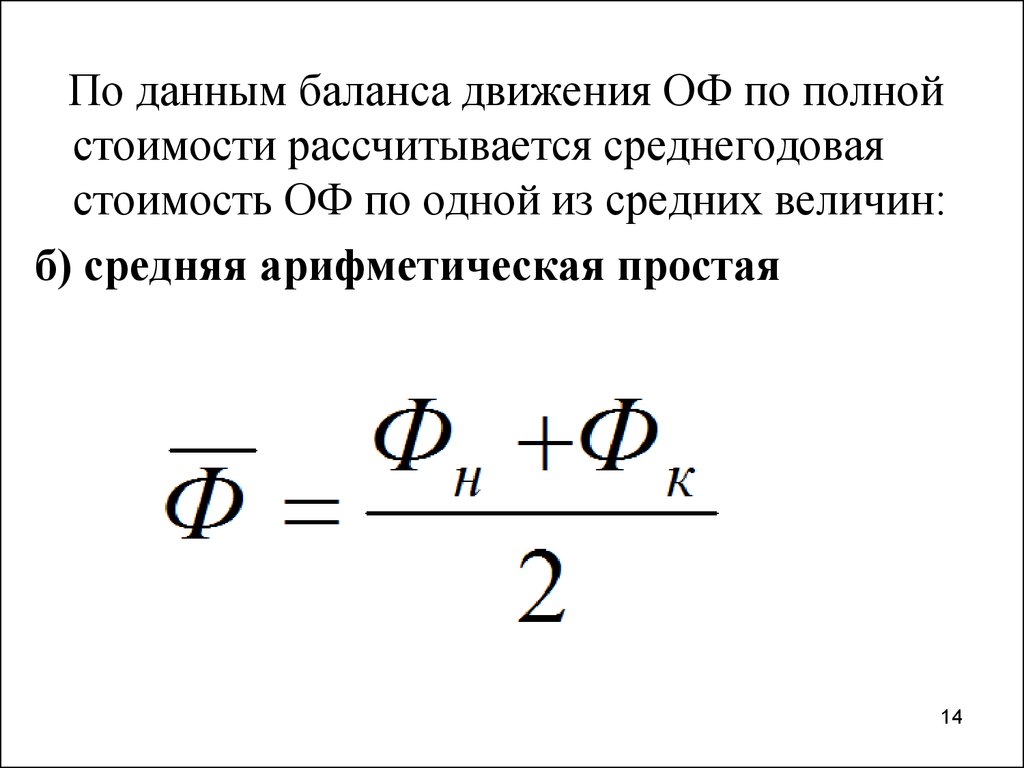

По данным баланса движения ОФ по полнойстоимости рассчитывается среднегодовая

стоимость ОФ по одной из средних величин:

б) средняя арифметическая простая

14

15.

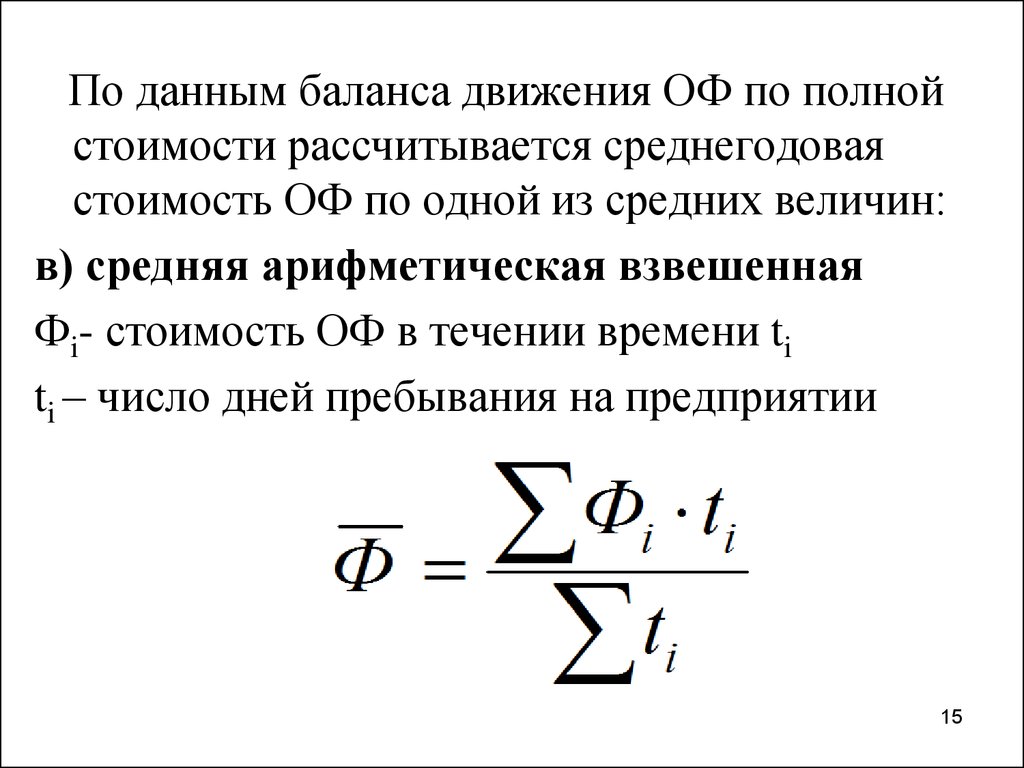

По данным баланса движения ОФ по полнойстоимости рассчитывается среднегодовая

стоимость ОФ по одной из средних величин:

в) средняя арифметическая взвешенная

Фi- стоимость ОФ в течении времени ti

ti – число дней пребывания на предприятии

15

16. Схема баланса движения основных фондов по остаточной стоимости

1617. Показатели, характеризующие состояние ОФ:

1) Коэффициент износа характеризуетстепень износа ОФ:

на начало года:

на конец года:

17

18. Показатели, характеризующие состояние ОФ:

2) Коэффициент годности характеризуетстепень годности ОФ:

на начало года:

на конец года:

18

19. Показатели, характеризующие движение ОФ:

1) Коэффициент поступления характеризуетдолю вновь введенных ОФ в их общем

объеме на конец года:

19

20. Показатели, характеризующие движение ОФ:

2) Коэффициент обновления характеризуетдолю новых ОФ в их общем объеме на конец

года:

20

21. Показатели, характеризующие движение ОФ:

3) Коэффициент выбытия характеризуетдолю выбывших ОФ в их общем объеме на

начало года:

21

22. Показатели, характеризующие движение ОФ:

4) Коэффициент ликвидации характеризуетдолю выбывших по ветхости ОФ в их общем

объеме на начало года:

22

23. Показатели, характеризующие движение ОФ:

5) Коэффициент замены выбывших фондовпоступившими характеризует долю

выбывших ОФ в общей стоимости

поступивших фондов:

23

24. Показатели, характеризующие движение ОФ:

6) Коэффициент замены ликвидированныхфондов новыми характеризует долю

ликвидированных из-за ветхости фондов в

общей стоимости новых ОФ:

24

25. Показатели, характеризующие движение ОФ:

7) Коэффициент расширения характеризуетдолю оставшихся после выбытия фондов в

общей стоимости введенных ОФ:

25

26. Показатели, характеризующие использование ОФ:

1) Фондоотдача характеризует, сколькопродукции (в стоимостном выражении)

произведено в данном периоде при

вложении 1 рубля в ОФ:

26

27. Показатели, характеризующие использование ОФ:

2) Фондоемкость характеризует, сколькорублей требуется вложить в ОФ, чтобы

произвести продукцию стоимостью 1 руб.:

27

28. Показатели, характеризующие использование ОФ:

3) Фондовооруженность трудахарактеризует оснащенность работников

предприятия основными

производственными фондами:

Т – среднесписочное число работающих

28

29.

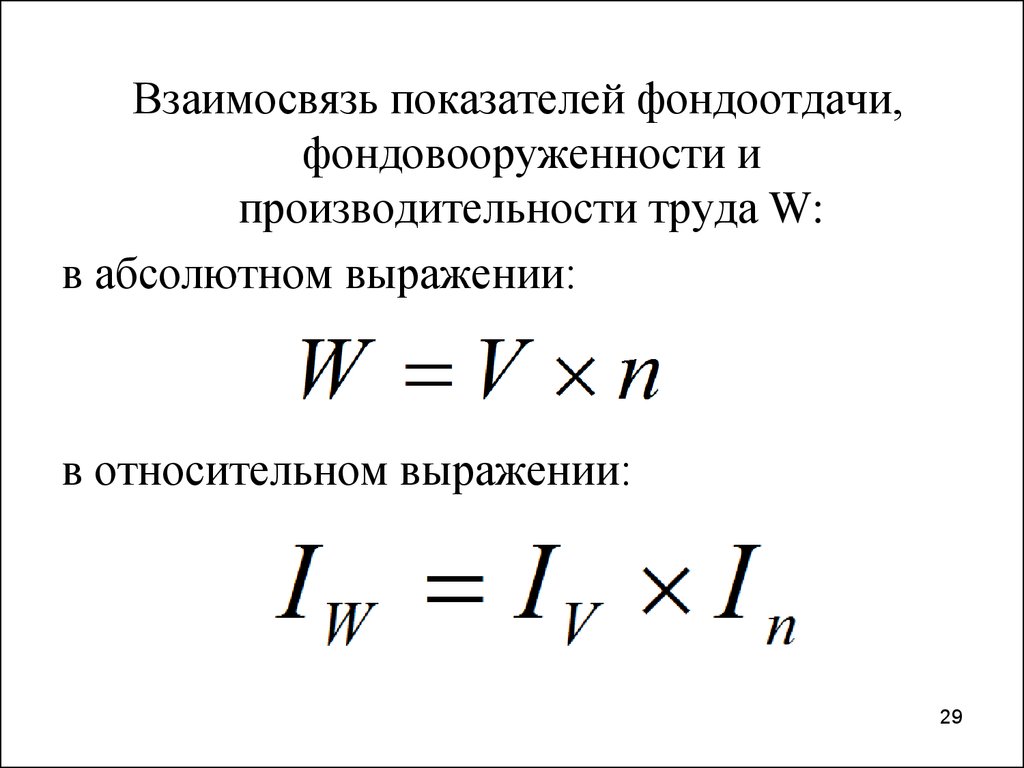

Взаимосвязь показателей фондоотдачи,фондовооруженности и

производительности труда W:

в абсолютном выражении:

в относительном выражении:

29

30. Влияние основных фондов на объем продукции

Изменение объема продукции происходит за счетизменения среднегодовой стоимости ОФ

(экстенсивный фактор) и фондоотдачи

(интенсивный фактор):

30

31.

Изменение среднегодовой стоимости ОФ за счетизменения среднесписочной численности

работающих (экстенсивный фактор) и

фондовооруженности труда (интенсивный

фактор):

31

32.

Активной частью ОФ является оборудование,поэтому исчисляется фондоотдача активной

части ОФ в общей стоимости основного

капитала:

– среднегодовая стоимость активной

части ОФ.

Доля в общей стоимости основного капитала:

32

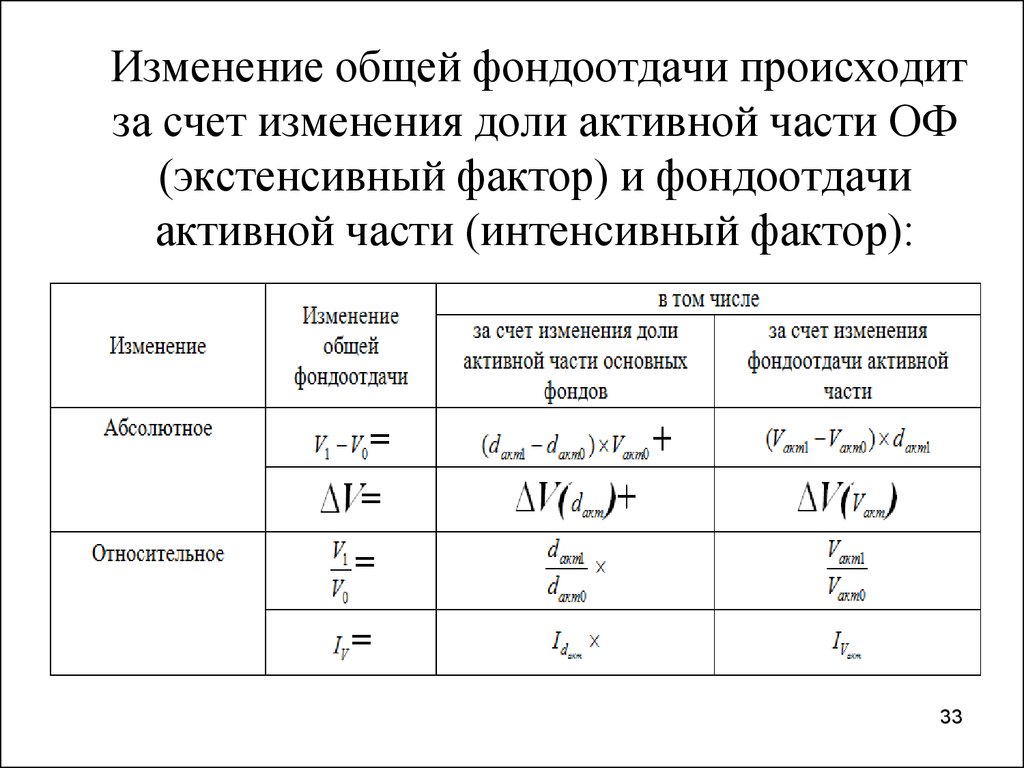

33.

Изменение общей фондоотдачи происходитза счет изменения доли активной части ОФ

(экстенсивный фактор) и фондоотдачи

активной части (интенсивный фактор):

33

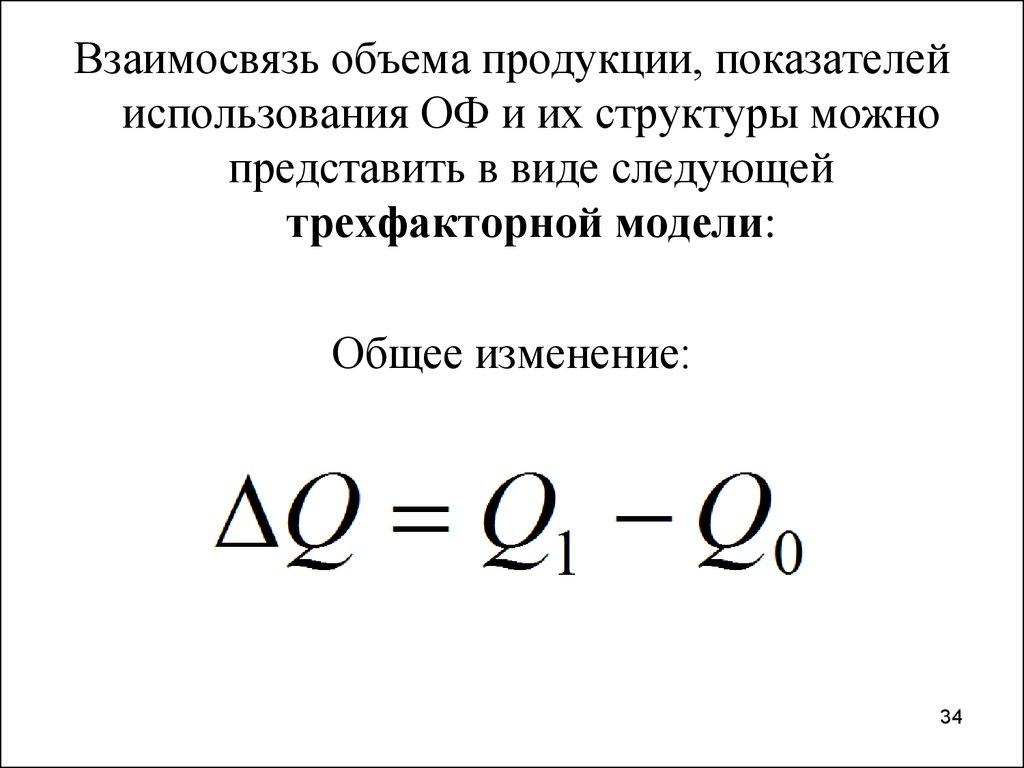

34.

Взаимосвязь объема продукции, показателейиспользования ОФ и их структуры можно

представить в виде следующей

трехфакторной модели:

Общее изменение:

34

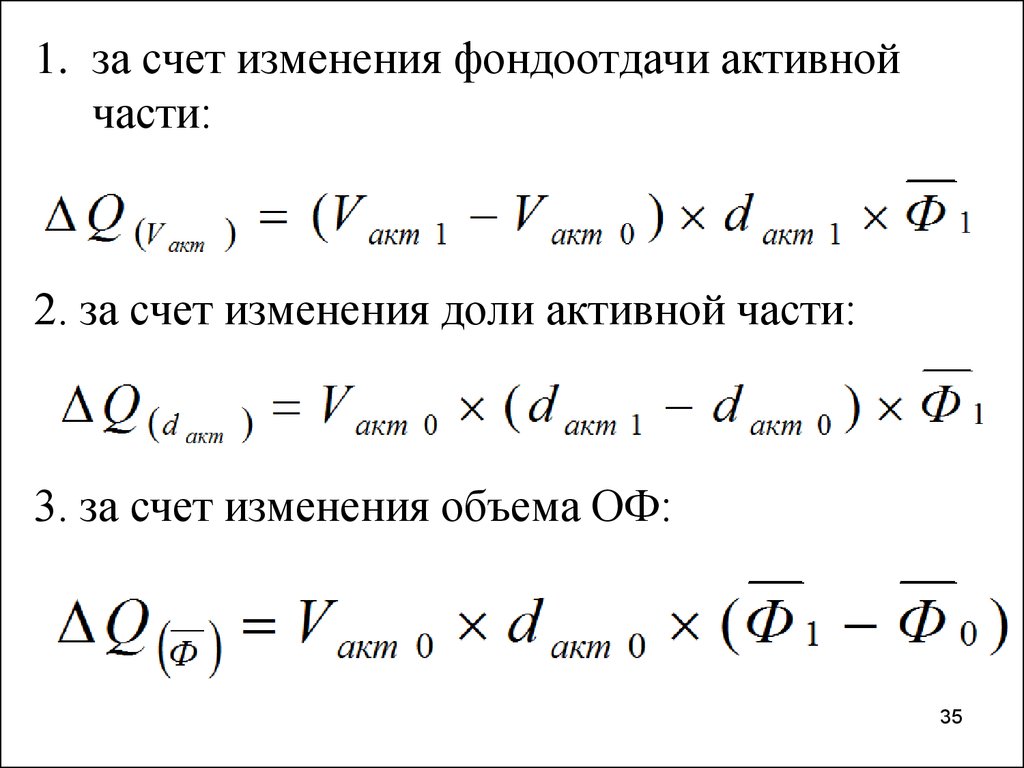

35.

1. за счет изменения фондоотдачи активнойчасти:

2. за счет изменения доли активной части:

3. за счет изменения объема ОФ:

35