Финансы

ФинансыПохожие презентации:

Амортизация основных средств

1. Амортизация основных средств На примере: РПС "Петровский"

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИСКОЙ ФЕДЕРАЦИИФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

СТАВРОПОЛЬСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

УЧЕТНО-ФИНАНСОВЫЙ ФАКУЛЬТЕТ

КАФЕДРА «БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ УЧЕТ»

ЛАБОРАТОРИЯ «УМЦ ПОДГОТОВКИ

ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ»

Амортизация основных средств

На примере: РПС "Петровский"

Выполнил: Терещенко Игорь

студент 3 курса 1 группы учетно-финансового факультета

направления «Экономика», профиль «Бухгалтерский учет,

анализ и аудит»

2.

Союз создан потребительскими обществами в целяхкоординации их деятельности, обеспечения защиты

имущественных и иных прав потребительских обществ и их

членов, представления их интересов в государственных органах

и органах местного самоуправления, а также для оказания

потребительским обществам правовых, информационных и

иных услуг.

3. Целями деятельности Союза являются:

Целями деятельности Союза являются:Определение

экономической политики

развития

потребительской

кооперации района;

Представление и защита

интересов потребительских

обществ – членов союза в

органах государственной

власти и органах местного

самоуправления;

Разрешение экономических споров

между организациями

потребительской кооперации

района на условиях третейского

суда;

Пропаганда идей

кооперативного

движения, обобщение

опыта его

деятельности.

Оказание помощи

потребительским обществам –

членам союза в развитии торговой,

производственной,

заготовительной, социальной и

иной деятельности;

Союз также может осуществлять

предпринимательскую деятельность

постольку, поскольку это служит

достижению целей, ради которых

он создан.

4.

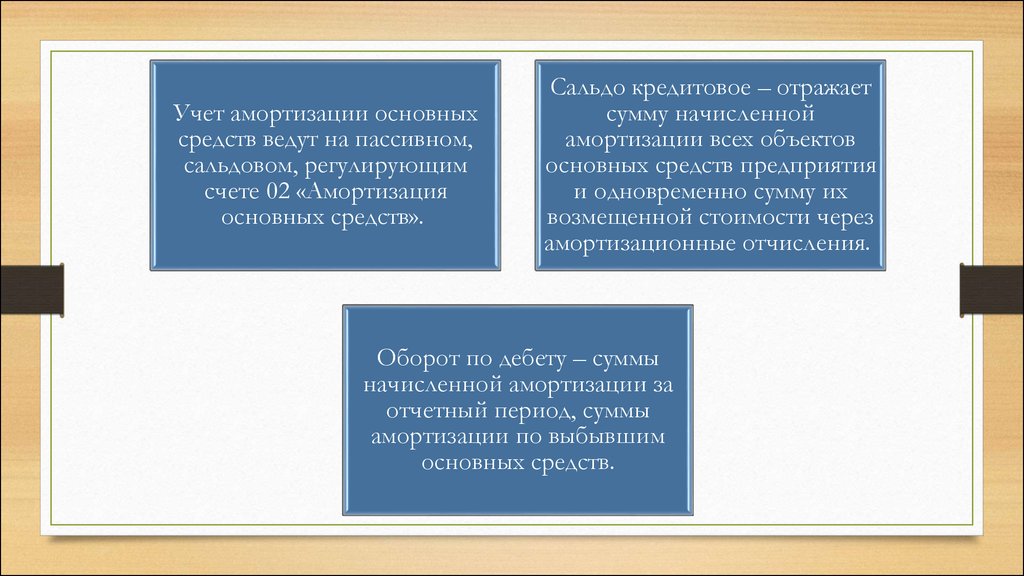

Учет амортизации основныхсредств ведут на пассивном,

сальдовом, регулирующим

счете 02 «Амортизация

основных средств».

Сальдо кредитовое – отражает

сумму начисленной

амортизации всех объектов

основных средств предприятия

и одновременно сумму их

возмещенной стоимости через

амортизационные отчисления.

Оборот по дебету – суммы

начисленной амортизации за

отчетный период, суммы

амортизации по выбывшим

основных средств.

5.

Начисление амортизацииобъектов основных

средств производится

одним из следующих

способов:

Линейный

способ;

Способ списания стоимости

пропорционально объему

продукции (работ).

Способ

уменьшаемого

остатка;

Способ списания стоимости

по сумме чисел лет срока

полезного использования;

6.

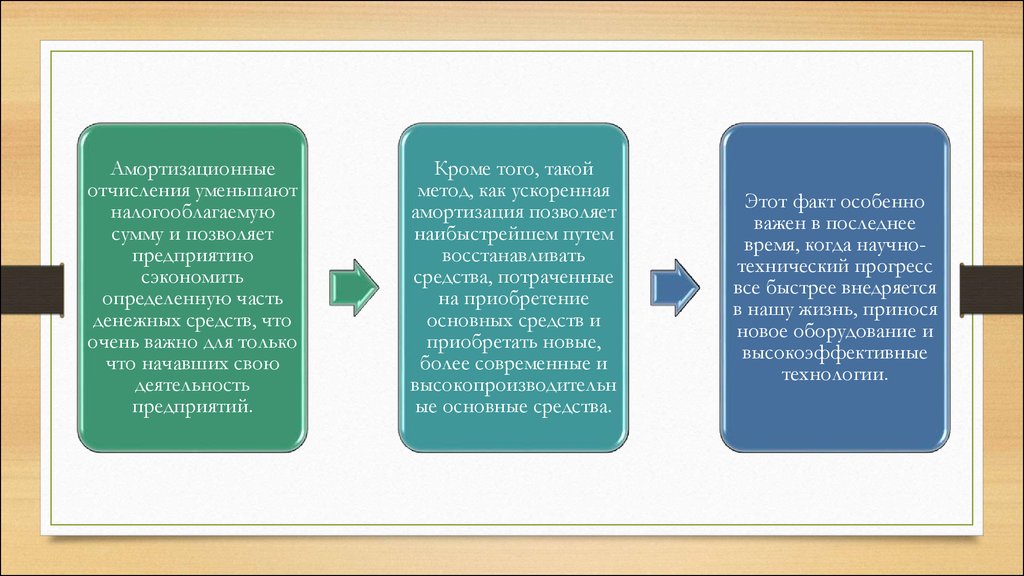

Амортизационныеотчисления уменьшают

налогооблагаемую

сумму и позволяет

предприятию

сэкономить

определенную часть

денежных средств, что

очень важно для только

что начавших свою

деятельность

предприятий.

Кроме того, такой

метод, как ускоренная

амортизация позволяет

наибыстрейшем путем

восстанавливать

средства, потраченные

на приобретение

основных средств и

приобретать новые,

более современные и

высокопроизводительн

ые основные средства.

Этот факт особенно

важен в последнее

время, когда научнотехнический прогресс

все быстрее внедряется

в нашу жизнь, принося

новое оборудование и

высокоэффективные

технологии.

7.

Спасибо завнимание!