Финансы

ФинансыПохожие презентации:

")

Издержки производства, прибыль и рентабельность. Тема 8

1.

Тема 8. Издержки производства, прибыль ирентабельность

Существует два основных признака

группировки затрат:

• по экономическому содержанию (по

экономически однородным элементам) –

бюджетная классификация;

• по целевому назначению (по

калькуляционным статьям затрат).

2.

Тема 8. Издержки производства, прибыль ирентабельность

Затраты различаются по следующим признакам:

• по способу отнесения на себестоимость

единицы продукции: прямые и косвенные;

• по степени участия в производственном

(технологическом) процессе: основные и

накладные;

• по своему составу (степени однородности):

простые (одноэлементные) и комплексные;

• по характеру зависимости от изменения

объёма производства: условно-постоянные,

условно-переменные

3.

Тема 8. Издержки производства, прибыль ирентабельность

Расчет издержек на производство и

реализацию

отдельных

видов

продукции, работ, услуг и всей

выпускаемой продукции в целом

называется калькуляцией себестоимости.

4.

Тема 8. Издержки производства, прибыль ирентабельность

Плановая калькуляция содержит следующие типовые статьи

затрат:

• сырьё и материалы;

• возвратные отходы (вычитаются);

• покупные полуфабрикаты, комплектующие изделия и услуги

кооперативных предприятий;

• топливо и энергия на технологические нужды;

Итого материальных затрат;

• основная заработная плата производственных рабочих;

• дополнительная заработная плата производственных рабочих;

• отчисления на социальные нужды;

• изготовление инструмента и приспособлений целевого

назначения;

5.

Тема 8. Издержки производства, прибыль ирентабельность

• общепроизводственные расходы:

- цеховые расходы;

- расходы на содержание и эксплуатацию машин и

оборудования, включая все виды ремонтов

(ремонтный фонд);

Итого цеховая себестоимость;

• общехозяйственные расходы;

Итого производственная себестоимость;

• коммерческие (внепроизводственные) расходы;

Итого полная (коммерческая) себестоимость.

6.

Тема 8. Издержки производства, прибыль ирентабельность

К группе затрат по экономическим

элементам относятся:

- материалы;

- топливо, энергия;

- амортизация;

- заработная плата (основная+дополнительная);

- отчисления с заработной платы;

- прочие затраты.

7.

Тема 8. Издержки производства, прибыль ирентабельность

Смета затрат представляет собой

сводный

план

всех

расходов

предприятия на предстоящий период

производственно-финансовой

деятельности.

8.

Тема 8. Издержки производства, прибыль ирентабельность

Прямые затраты относятся на себестоимость

единицы продукции (работ, услуг) прямым

счетом.

Косвенные

расходы

относятся

на

себестоимость единицы продукции через

коэффициент косвенных расходов, который

определяется:

сумма КР

%КР =

∗ 100%

ОЗПосн. р

9.

Тема 8. Издержки производства, прибыль ирентабельность

Прибыль – результирующий и обобщающий

показатель, характеризующий в денежном

выражении количественную и качественную

стороны

производственно-финансовой

деятельности предприятия.

Прибыль является основным источником для

развития предприятия, в первую очередь его

производства,

для

материального

стимулирования работников предприятия,

реализации социальных программ.

10.

Тема 8. Издержки производства, прибыль ирентабельность

Прибыль от производственной деятельности

определяется через уровень рентабельности

единицы продукции.

Показатель рентабельности в общем виде

представляет собой отношение суммы

прибыли к затратам на её получение.

Уровень рентабельности для разной

продукции может быть разным.

11.

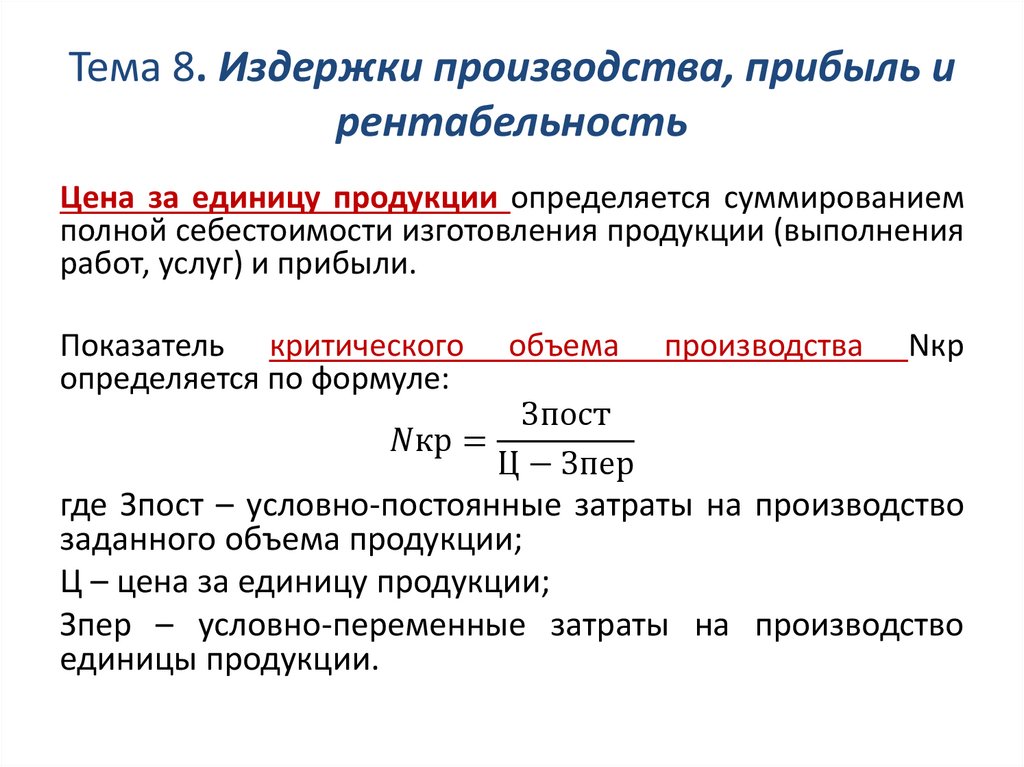

Тема 8. Издержки производства, прибыль ирентабельность

Цена за единицу продукции определяется суммированием

полной себестоимости изготовления продукции (выполнения

работ, услуг) и прибыли.

Показатель критического

определяется по формуле:

объема

производства

Nкр

Зпост