.")

себестоимость.")

себестоимость")

Финансы

ФинансыПохожие презентации:

")

")

")

Себестоимость продукции (работ, услуг)

1. 5. Себестоимость продукции (работ, услуг).

Сущность понятия себестоимостипродукции,

как

экономической

категории, ее виды.

5.2

Состав

и

структура

затрат,

включаемых

в

себестоимость.

Классификация затрат.

5.3 Калькулирование себестоимости

продукции. Методы калькулирования.

5.4

Себестоимость

транспортной

продукции.

5.1

2. 5.1 Сущность понятия себестоимости продукции, как экономической категории, ее виды

Себестоимость продукции служит одним из важнейшихэкономических показателей, характеризующих эффективность

работы предприятия.

Себестоимость продукции представляет выраженные в

денежной форме текущие затраты предприятий на

производство и реализацию продукции (работ, услуг).

Себестоимость

является

экономической

формой

возмещения потребляемых издержек производства.

Для производства продукции на предприятии затрачивается

труд, расходуется сырье, материалы, топливо, энергия,

используются основные фонды, то есть ресурсы предприятия.

Расход ресурсов на производство конкретных видов

продукции называется затратами. Затраты, выраженные

в

денежной

форме,

называются

издержками

производства.

3.

В процессе деятельности предприятие осуществляет различные по своемуэкономическому содержанию и целевому назначению затраты:

на производство

на реализацию

на расширение и совершенствование производства

на удовлетворение материальных и социально-культурных потребностей

членов трудового коллектива.

Суммарные затраты на производство и реализацию продукции,

сгруппированные и сформированные в соответствии с требованиями

действующего законодательства принимают форму себестоимости.

Как экономическая

важнейшие функции:

категория

себестоимость

выполняет

две

учетную – обеспечивает учет и контроль всех затрат на производство и

реализацию продукции;

расчетную – служит базой для формирования отпускной цены предприятия

на изготовленную продукцию, определение прибыли и рентабельности,

обоснования целесообразности принимаемых решений.

В практике работы предприятий, в зависимости от условий, назначения и

конкретного объекта исчисления, различают следующие основные виды

себестоимости:

4. Индивидуальная и отраслевая себестоимость

Каждое предприятие определяет себестоимостьвсей выпускаемой продукции с учетом своих

технических и организационных особенностей,

которые находят отражение в уровне и структуре

индивидуальной себестоимости продукции.

Себестоимость

в

целом

по

предприятию

определяется на основе годовой сметы затрат

на производство.

Для целей ценообразования необходимо знать

себестоимость

единицы

продукции,

которая

определяется

на

каждом

предприятии

самостоятельно. Если предприятие входит в отрасль,

производящую однородную продукцию, то по этой

продукции может быть определена отраслевая

(среднеотраслевая) себестоимость.

5. Цеховая, производственная и полная (коммерческая) себестоимость.

Цеховая себестоимость продукции определяется суммойзатрат всех цехов предприятия при цеховой системе управления

предприятием. Она включает затраты на производство

продукции, связанные с ее изготовлением с добавлением

расходов по управлению и обслуживанию цехов –

общепроизводственных расходов.

Производственная себестоимость содержит все затраты

предприятия, связанные исключительно с изготовлением

продукции. Она определяется путем прибавления к цеховой

себестоимости общехозяйственных расходов, т.е. расходов по

управлению и обслуживанию предприятия в целом.

Полная

(коммерческая)

себестоимость

продукции

определяется

путем

прибавления

к

производственной

себестоимости коммерческих (непроизводственных) расходов,

т.е. расходов, связанных с реализацией продукции. За рубежом

коммерческую себестоимость иногда называют складской

себестоимостью.

6. Себестоимость центра затрат

Эта себестоимость складывается по отдельнымструктурным подразделениям предприятия (цехам,

участкам, бригадам), функционирование которых

связано с каким-либо законченным технологическим

циклом изготовления продукции и во главе которых

стоит

менеджер,

ответственный

только

за

расходование средств подразделения – центра затрат.

Указанная себестоимость включает в себя расходы,

относящиеся к деятельности данного центра затрат и

является

необходимой

предпосылкой

для

осуществления внутрифирменного расчета.

7. Базисная себестоимость

Базисная себестоимость используется для определенияцены предложения предприятия–изготовителя продукции. Она

может рассчитываться или на базе полных затрат, или на базе

прямых переменных затрат в зависимости от того, какую ценовую

стратегию выберет предприятие в данное время.

Помимо видов существуют также формы себестоимости,

которые может принимать каждый ее вид:

Плановая себестоимость определяет работу предприятия на

определенный плановый период. Обычно плановая себестоимость

рассчитывается на год с разбивкой по кварталам.

В ее основе лежат усредненные, максимально допустимые

нормы расхода различных видов ресурсов, поэтому плановая

себестоимость по сути является максимально допустимой

величиной, отклонение от которой в большую сторону является

нежелательным для любого предприятия

8. Отчетная (фактическая) себестоимость

Отчетная (фактическая) себестоимость определяетсяфактическими затратами на производство и реализацию

продукции и характеризует степень выполнения плана за

отчетный период.

Отклонение

отчетной

себестоимости

от

плановой

определяется прежде всего причинами, обусловленными

неудовлетворительной работой самого предприятия, поскольку в

этом случае имеют место реальные потери от простоев, брака и

недостачи материальных ценностей.

Кроме того, отклонение отчетной себестоимости от плановой

может быть связано с причинами, непосредственно не зависящими

от деятельности предприятия.

К таким причинам относятся:

изменение цен на сырье и материалы;

тарифов на электроэнергию;

норм амортизационных отчислений;

нормативов отчислений во внебюджетные фонды и пр.

9. Нормативная себестоимость

Нормативная себестоимость в отличие от плановой себестоимостирассчитывается на основании текущих норм расхода материальных и

трудовых ресурсов столько раз в год, сколько происходит изменение

данных норм, нормативов.

В начале года она может быть выше плановой себестоимости, а в

конце года – ниже ее. Нормативная себестоимость имеет место на тех

предприятиях, где применяется нормативный метод учета затрат и

калькулирования себестоимости продукции.

Итак, себестоимость – конечный результат работы

предприятия.

Себестоимость продукции (работ, услуг) – это затраты на 1

единицу продукции (работ, услуг).

Затраты по своему натуральному выражению различны, например,

заработная плата, энергия, материалы. Необходимо привести их к единому

измерителю – денежному выражению.

Зная объем выпущенной продукции (работ, услуг) можно определить

себестоимость. Но в виду различия затрат, необходимо их рассматривать по

видам.

Структура

стоимости.

–это

доля

каждого

вида

затрат

в

общей

10. 5.2 Состав и структура затрат, включаемых в себестоимость. Классификация затрат

Себестоимость продукции формируется из множества видоврасходов, имеющих различную экономическую природу и поразному влияющих на ее общий уровень.

В укрупненном виде в состав расходов, образующих себестоимость

продукции, следует включить:

1. Текущие расходы, связанные с производством и реализацией

планируемого объема продукции;

2. Расходы на подготовку и освоение производства новых видов

продукции;

3. Расходы на подготовку и переподготовку кадров;

4. Расходы

по

улучшению

качества

и

повышение

конкурентоспособности продукции;

5. Расходы по технике безопасности и охране труда.

Из всех названных видов расходов наибольший удельный вес в

составе себестоимости занимают, безусловно, текущие расходы

по производству и реализации запланированного объема

продукции.

11.

По отраслям состав расходов, образующих себестоимость,неодинаков.

например,

в

добывающей

промышленности

в

себестоимости продукции отсутствует такой вид расходов, как сырье. В

то же время в перерабатывающей (обрабатывающей) промышленности

сырье является важнейшим видом расходов.

В целом сырье, основные и вспомогательные материалы, топливо и

энергия на технологические цели являются материальными

затратами.

В себестоимости продукции находит свое отражение и стоимость

основных средств, используемых в процессе ее производства и

реализации. При этом стоимость основных средств включается в

себестоимость в размере, соответствующем их износу в виде

амортизационных отчислений.

Помимо материальных затрат и амортизационных отчислений в

состав себестоимости продукции входят трудовые затраты в форме

фонда оплаты труда, который включает оплату всех категорий

работников на предприятии.

Наряду с оплатой труда в себестоимость продукции включаются

отчисления на социальные нужды (отчисления в пенсионный

фонд, фонд социального страхования, фонд обязательного

медицинского страхования и фонд страхования от несчастных

случаев), которые определяются в процентах от фонда оплаты труда.

12.

Кроме названных, имеется группа прочих денежныхрасходов, которые по своему содержанию не являются ни

материальными, ни трудовыми затратами. Сюда относятся

канцелярские, почтовые расходы, плата за телефон,

командировочные расходы, оплата ведения счетов в

банке, проценты по кредиту, некоторые виды налогов. Это

накладные расходы.

В Российской Федерации для всех субъектов рынка

предусмотрен единый порядок включения расходов в

состав себестоимости выпускаемой продукции. Этот

порядок регламентируется Правилами бухгалтерского

учета (ПБУ 10/01) и отраслевыми инструкциями по

планированию себестоимости продукции.

В настоящее время предприятия рассчитывают

себестоимость реализуемой продукции по полным

затратам. Эта себестоимость служит нижней

границей цены предложения и включается в отчет

о финансовых результатах предприятия при сдаче

баланса в налоговые органы (строка 020 формы № 2).

13. Классификация затрат.

В процессе производства продукции затраты возникают вразличных производственных сферах, они содержат разные по

экономическому содержанию расходы, которые зависят от

характера

изготовления

изделий,

выполнения

работ,

технологии и организации труда. Поэтому затраты на

производство продукции по своему количественному и

качественному составу неодинаковы не только на предприятиях

разных отраслей, но и в одной отрасли.

Таким

образом,

возникает

необходимость

в

классификации

затрат,

которая

отвечала

бы

требованиям планирования, учета, калькулирования и

анализа себестоимости продукции.

Классификация необходима для сопоставления расходов

по

однородной

продукции,

выпускаемой

на

разных

предприятиях, установления соотношений между отдельными

видами затрат на разных уровнях планирования, а также для

внедрения внутрифирменного расчета.

14.

Сущность классификации заключается в разграничениизатрат по признаку экономической однородности,

определяемой на основе функциональной роли отдельных

видов расходов в процессе производства. Данная

классификация едина для всех отраслей промышленности

и согласно главе 25 Налогового кодекса включает:

материальные расходы (за вычетом стоимости отходов);

затраты на оплату труда с отчислениями на социальные

нужды;

амортизацию основных фондов;

прочие затраты.

Классификация затрат по экономическим элементам

служит основой для разработки сметы затрат на

производство; с ее помощью анализируется работа

промышленности, в том числе определяется технический

уровень производства, трудоемкость, производительность

труда; устанавливается потребность предприятия в

производственных основных и оборотных фондах.

15.

Однако классификация затрат по экономическимэлементам не позволяет исчислить себестоимость единицы

продукции и установить величину затрат отдельных

подразделений

предприятия.

Для

этих

целей

используется другая классификация затрат – по

статьям калькуляции.

Сущность этой классификации состоит в разграничении

затрат по целевому назначению и месту их возникновения.

Иными

словами,

затраты

предприятия

подразделяются в соответствии с их производственным

назначением, учитывая, что один и тот же вид затрат

может иметь различное назначение.

Так, топливо расходуется на предприятии как на

технологические цели, так и для отопления, т.е. затраты

на топливо связаны не только с производством данного

вида продукции, но и с нуждами предприятия в целом.

Точно так же можно разделить затраты на энергию.

Затраты предприятия на оплату труда подразделяются на

оплату производственных рабочих, оплату цехового и

управленческого персонала.

16.

Классификация затрат по статьям калькуляции имеетсущественные отличия по отраслям промышленности,

отражая их специфику.

Вместе с тем в настоящее время существует типовая

номенклатура статей, которая включает:

возвратные отходы (вычитаются);

сырье и материалы;

топливо и энергия, на технологические цели ;

покупные полуфабрикаты и комплектующие изделия,

услуги производственного характера сторонних

организаций;

заработная плата производственных рабочих;

отчисления на социальные нужды (единый социальный

налог);

общепроизводственные расходы;

общехозяйственные расходы;

потери от брака;

прочие производственные расходы;

коммерческие расходы.

В отдельных отраслях могут выделяться такие статьи затрат, как

«Транспортно-заготовительные расходы», «Расходы на подготовку и

освоение производства новых видов продукции», «Расходы на

содержание и эксплуатацию машин и оборудования».

17.

В настоящее время на практике большинство малых предприятий не пользуетсяразвернутой номенклатурой статей калькуляции, при этом обычно выделяя прямые

материальные затраты, прямые трудовые затраты с отчислениями на социальные

нужды, прочие прямые затраты и накладные расходы. Данный перечень статей в

значительной степени приближен к зарубежной классификации затрат.

Существует множество различных аналитических группировок затрат, среди

которых основными являются следующие.

По месту возникновения затраты делятся на производственные и

коммерческие.

К производственным относятся все виды затрат, непосредственно связанные с

изготовлением продукции. Они образуют производственную себестоимость или

издержки производства предприятия.

Под коммерческими понимают затраты, которые связаны с реализацией

готовой продукции. Это издержки обращения, которые неизбежны на любом

предприятии.

Расходы на реализацию готовой продукции подразделяются на две части:

транспортные и сбытовые.

Транспортировка готовой продукции является продолжением процесса

производства, и транспортные расходы включают в себя расходы на погрузку,

выгрузку, железнодорожный или водный тариф и т.д.

Сбытовые расходы состоят из затрат на упаковку и сортировку, на хранение

готовой продукции, на заработную плату, командировочные расходы работников

сбыта, на рекламу и др.

Производственные и коммерческие затраты

(коммерческую) себестоимость продукции.

составляют

полную

18.

По целесообразности затраты делятся на производительныеи непроизводительные.

Производительными называют расходы, которые оправданы

или

целесообразны

в

данных

условиях

производства.

Непроизводительные – это такие расходы, которые образуются

по причинам, связанным с недостатками технологии и организации

производства, с потерями от брака, простоями, недостачами и т.д.

По способу отнесения на себестоимость отдельных

продуктов затраты делятся на прямые и косвенные.

Это деление затрат может существовать на предприятиях,

выпускающих два и более вида изделий, поскольку при

производстве однородной продукции все затраты будут прямыми.

Прямыми

затратами

называют

экономически

однородные расходы, относящиеся на себестоимость

конкретного вида продукции прямо, непосредственно в

соответствии с обоснованными нормами и нормативами.

К ним относятся расходы на сырье и материалы, транспортнозаготовительные расходы, топливо и энергия на технологические

цели, заработная плата производственных рабочих с отчислениями

на социальные нужды.

Косвенными затратами называют расходы, которые нельзя

рассчитать по отдельным изделиям по признаку прямой

принадлежности, поскольку они связаны с изготовлением

нескольких видов продукции .

19.

В общепроизводственные расходы входят оплата трудааппарата управления цехов, амортизация и текущий ремонт

зданий, сооружений и инвентаря общецехового назначения,

затраты по охране труда.

К общехозяйственным расходам относят оплату труда

аппарата управления предприятием, расходы на содержание

пожарной и сторожевой охраны, командировочные, канцелярские и

телефонные

расходы,

расходы

на

содержание

зданий

заводоуправления и легкового транспорта, амортизацию основных

фондов общезаводского назначения.

По отношению к изменению объема производства

затраты делятся на переменные и условно-постоянные

(пропорциональные и непропорциональные).

Переменными являются затраты, величина которых находится

в определенной прямой пропорциональной зависимости от

изменения объема производства ( затраты на сырье, топливо и

энергию на технологические цели, оплату труда основных

производственных рабочих).

Условно-постоянные – это затраты, величина которых не

изменяется в зависимости от роста объема производства или

изменяется незначительно

(амортизация основных фондов и

расходы на их текущий ремонт, а также все накладные расходы).

20.

По экономическому содержанию (по отношению ктехнологическому процессу) затраты разделяют на основные и

накладные.

К основным относятся затраты, непосредственно связанные с

технологическим процессом изготовления продукции и неизбежные

при любых условиях и характере производства независимо от уровня и

форм организации управления (затраты на сырье, материалы, топливо

и энергию на технологические цели, оплату труда рабочих с

отчислениями на социальные нужды, расходы на содержание и

эксплуатацию машин и оборудования и др.).

Накладные

расходы

не

связаны

непосредственно

с

технологическим процессом изготовления продукции, а образуются под

влиянием определенных условий работы по организации,

управлению и обслуживанию производства ( относятся: оплата

труда

административно-управленческого

персонала;

почтовые,

телефонные, канцелярские расходы; командировочные расходы;

различные

налоги

и

сборы;

общепроизводственные

и

общехозяйственные расходы; расходы, связанные с реализацией

готовой продукции; непроизводственные расходы и потери).

Накладные расходы являются важнейшим резервом

снижения себестоимости продукции.

21.

По степени экономической однородности различают простые и сложныезатраты.

Простые (однородные) – это затраты, состоящие из одного экономического

элемента: сырье и материалы, покупные изделия и полуфабрикаты, топливо и

энергия на технологические цели, заработная плата производственных рабочих,

отчисления на социальные нужды.

Сложные (комплексные) – затраты, состоящие из нескольких разнородных

экономических элементов, имеющих одинаковое целевое назначение.

К ним относят расходы на содержание и эксплуатацию машин и оборудования,

общепроизводственные, общехозяйственные расходы, потери от брака, прочие

производственные и коммерческие расходы.

По возможности охвата планом все затраты делятся на планируемые и

непланируемые.

Планируемые затраты – это неизбежные затраты предприятия, вытекающие

из характера его хозяйственной деятельности и предусмотренные сметой затрат на

производство.

Непланируемые – это непроизводственные расходы, не являющиеся

экономически неизбежными и не вытекающие из нормальной хозяйственной

деятельности предприятия ( недостачи; потери от порчи сырья и материалов при

хранении; потери от брака и простоев).

Помимо рассмотренных аналитических группировок затрат, расходы могут

также

группироваться

по

характеру

производства

(основное

и

вспомогательное); по цехам; по видам продукции (работ, услуг); по отдельным

заказам; по стадиям производства (фазам, переделам).

22. Структура себестоимости

Большую роль в планировании, учете и калькулировании себестоимости, атакже, как показала практика, в ценообразовании играет структура себестоимости.

Под структурой себестоимости понимается соотношение различных

элементов или статей затрат в общей сумме затрат на производство и

реализацию продукции.

Структура себестоимости может определяться на основе классификации

затрат по экономически однородным элементам и статьям калькуляции.

Для установления прогнозов развития народного хозяйства и целей

экономического анализа именно структура себестоимости в поэлементном разрезе

имеет наибольшее значение.

Поэлементная структура себестоимости продукции различается по

отраслям.

Эти отличия определяют характер промышленного производства в

зависимости от преобладания удельного веса того или иного вида затрат.

Например, в целом по промышленности наибольший удельный вес занимают

материальные затраты (около 70%) и трудовые затраты (около 15%). В то же

время в тяжелой промышленности эти затраты соответственно составляют около

63% и 18%; в машиностроительном комплексе – 61% и 24%; в легкой

промышленности – 86% и 10%; в перерабатывающих отраслях АПК – 85% и 8%.

В связи с этим можно выделить следующие группы отраслей

промышленности: материалоемкие, трудоемкие, энергоемкие и фондоемкие

23.

Кматериалоемким

относятся

такие

отрасли

промышленности,

в

себестоимости

продукции

которых

преобладают материальные затраты. Это, главным образом,

отрасли легкой и пищевой промышленности.

Трудоемкие – отрасли, где в структуре себестоимости

преобладающую

часть

составляют

трудовые

затраты

с

отчислениями на социальные нужды. К ним относятся в основном

добывающие

отрасли:

угольная,

горнорудная,

торфяная,

лесозаготовительная.

Следует особо выделить машиностроительный комплекс, имеющий

в составе себестоимости большой удельный вес как материальных,

так и трудовых затрат. Поэтому машиностроение носит характер

материалоемкого и трудоемкого производства.

Энергоемкими отраслями являются цветная металлургия,

производство легких металлов, ряд подотраслей химической

промышленности. В себестоимости их продукции большой

удельный вес занимают затраты на электроэнергию.

Фондоемкие – отрасли с большой долей затрат на

амортизацию. В эту группу входят нефтедобывающая и газовая

промышленность, а также гидроэнергетика.

Отнесение той или иной отрасли к одной из названных групп

позволяет установить резервы и источники, за счет которых можно

обеспечить снижение себестоимости продукции

24.

Структура себестоимости динамична, она изменяется подвлиянием ряда факторов, вытекающих из условий работы

отдельных отраслей и предприятий:

• Механизация и автоматизация производства в большей

степени влияет на снижение удельного веса заработной платы с

отчислениями на социальные нужды с одновременным

повышением доли амортизации и вспомогательных материалов

для содержания и эксплуатации машин и оборудования, а также

затрат на технику безопасности и охрану труда.

• Углубление специализации производства сопровождается

укрупнением объемов выпуска однородной продукции, что

повышает производительность труда и снижает тем самым долю

затрат на заработную плату с отчислениями на социальные

нужды, а также амортизацию.

• С развитием производственного кооперирования и

расширением производственных связей в себестоимости

продукции основного предприятия повышается удельный вес

затрат на покупные комплектующие изделия и

кооперированные поставки, а трудовые затраты на обработку

снижаются.

25.

Наструктуру

себестоимости

продукции

существенно влияет размещение предприятий по

отношению к источникам сырья и топлива.

Чем дальше предприятие находится от топливно-сырьевой

базы, тем больше расходы на транспортировку и хранение, тем

выше удельный вес материальных затрат в составе

себестоимости

Структура себестоимости продукции зависит также от

изменения цен на предметы и средства труда.

Так, повышение отпускных цен на продукцию сырьевых

отраслей и продукцию топливно-энергетического комплекса

приводит к росту удельного веса затрат на сырье, материалы,

топливо и энергию в потребляющих отраслях.

В то же время рост отпускных цен на машины и

оборудование увеличивает долю амортизации в отраслях,

использующих технику.

26.

Обобщив вышесказанное, отметим основныезакономерности изменения структуры себестоимости

в связи с внедрением в производство достижений

научно-производственного прогресса:

- доля материальных затрат в целом возрастает, а

трудовых затрат с отчислениями на социальные

нужды – снижается;

- доля амортизации в составе себестоимости с

повышением

технической

оснащенности

производства должна возрастать при одновременном

снижении абсолютной суммы амортизационных

отчислений, приходящихся на единицу продукции.

27. 5.3 Калькулирование себестоимости продукции. Методы калькулирования.

Калькулирование себестоимости продукции является одним из важнейшихинструментов, используемых при решении ряда задач по управлению

предприятием.

Оно представляет собой необходимое условие организации внутрифирменного

расчета и определения резервов снижения затрат на различных участках

производства.

Калькулированием

называется

совокупность

приемов

исчисления

себестоимости

единицы

вырабатываемой

предприятием продукции (работ, услуг), а результат этого

процесса называется калькуляцией.

Калькулирование себестоимости – это необходимая предпосылка для обоснования

цен и расчета рентабельности отдельных видов продукции.

Отличительной особенностью калькулирования себестоимости является то, что оно, как

правило, связано с большим числом видов продукции разной степени готовности и должно

быть ограничено во времени.

Первое условие требует отнесения всех расходов данного отчетного периода на

определенные виды продукции (работ) или их составных частей.

Если этого нельзя сделать прямым путем, то затраты распределяются пропорционально

какой-либо условной базе.

Таким образом, калькулирование себестоимости единицы продукции осуществляется на

основе классификации затрат по статьям калькуляции и группировки затрат на прямые и

косвенные расходы.

28.

Калькулирование выступает в качестве метода расчетаплановой себестоимости продукции и разработки сметы затрат

на производство.

При

калькулировании

плановой

и

фактической

себестоимости показатели затрат должны быть сопоставимы по

содержанию, методике распределения косвенных расходов,

объектам калькулирования и калькуляционным единицам.

По времени составления калькуляции делятся на предварительные и

последующие.

Предварительные калькуляции составляются до начала

изготовления продукции. К ним относятся(плановая, сметная и

нормативная )

Последующие калькуляции составляются после изготовления

продукции. К ним относится фактическая (отчетная) калькуляция,

которая показывает уровень фактической себестоимости единицы

продукции (работ, услуг)

Фактические калькуляции составляются обычно ежемесячно на

все

виды

изготавливаемой

продукции,

кроме

сезонного

и

индивидуального производства. Они используются для анализа динамики

уровня и структуры себестоимости продукции.

Важным вопросом калькулирования себестоимости продукции

является правильное установление объекта калькулирования. Под

ним следует понимать калькулируемый вид продукции (работ, услуг) на

который относят соответствующие затраты.

29.

В зависимости от технологии и характера изготавливаемойпродукции объектами калькулирования могут быть:

Один продукт или комплекс продуктов по затратам на производство в

целом или отдельным процессам, его составляющим (переделам,

стадиям, фазам).

Изделие, группа однородных изделий, серия одновременных изделий

(заказ) по затратам в целом или затратам отдельных цехов, участков.

Вид работ на предприятиях, специализирующихся на выполнении

определенных работ (погрузо-разгрузочных, транспортных).

Наряду с обоснованием объекта калькулирования важно

правильно определить калькуляционную единицу, под которой

понимается единица измерения объекта калькулирования.

Основными критериями при определении калькуляционных

единиц в большинстве отраслей промышленности являются

стандарты и технические условия, согласно которым

изготавливается продукция.

Калькуляционная единица должна быть экономически

однородна и устойчива во времени, отражая количественную

сторону изделия.

30.

Следуетвыделить

калькуляционных единиц:

следующие

виды

Натуральные калькуляционные единицы (штуки, тонны,

метры, кВт-часы,). Они характеризуют выпуск продукции в

физических измерителях и отражают специфику изделия; их можно

измерять, учитывать и оценивать;

Условно-натуральные

калькуляционные

единицы

выражают

количество однородной

продукции

в

условных

сопоставимых единицах (условный ящик стекла, условная банка

консервов).

Пересчет разновидностей продукции в условно-натуральные

показатели осуществляется по коэффициентам перевода, которые

устанавливаются в зависимости от соотношения качественных

параметров однородной продукции, трудоемкости и пр;

Калькуляционные единицы в трудовом выражении (нормочасах) характеризуют объем работы, необходимой для выпуска

изделий или оказания услуг;

Калькуляционная

единица

работы

на

специализированных предприятиях (т/км, машино/час,

машино/смена);

Стоимостные калькуляционные единицы: затраты на 1 рубль

продукции, на 1 тыс.рублей выпуска определенных изделий или

работ.

31.

Большое значение для правильного определения себестоимостипродукции имеет выбор метода калькулирования, под которым

понимается система приемов, используемых для исчисления

себестоимости калькуляционной единицы.

В настоящее время известны следующие методы

калькулирования себестоимости:

Попроцессный (простой) метод применяется в добывающих

отраслях промышленности, на электростанциях, а также на

предприятиях, изготавливающих один - два вида продукции.

При этом методе все затраты на выпуск, включая расходы на

обслуживание производства и управление, относят на себестоимость

непосредственно, разделив на количество добытой или

произведенной продукции;

Позаказный метод применяется в единичном или мелкосерийном

производстве в машиностроительном комплексе, а также в ремонтномеханических и некоторых других цехах вспомогательного

производства всех отраслей промышленности.

В данном случае объектом калькулирования является отдельный

производственный заказ на одно или несколько изделий. Коренной

недостаток позаказного метода заключается в получении

информации о результатах выполненного заказа, как правило, после

полного его окончания, что сказывается на уровне договорной цены;

32.

Нормативный метод является универсальным и применяетсяпрактически во всех отраслях промышленности.

Для него характерны следующие основные принципы:

- составление нормативной калькуляции на основе

технологических норм затрат;

- учет отклонений от норм с определением величины

отклонений, места их возникновения, причин и виновников;

- учет фактических затрат путем алгебраического

суммирования затрат по текущим нормам, отклонениям от

норм и изменениям самих норм;

33.

Попередельный метод позволяет систематизировать затраты попеределу и определить себестоимость полуфабрикатов, идущих на

последующую обработку или на сторону.

Это характерно для черной металлургии, линейного производства,

химической, текстильной, пищевой промышленности, промышленности

строительных материалов.

Фактическая себестоимость всей произведенной за отчетный

период продукции определяется исходя из производственных затрат,

учтенных по переделу в разрезе отдельных калькуляционных статей

расходов с учетом остатка незавершенного производства на начало и

конец

периода.

используется

и

полуфабрикатный

вариант

попередельного метода.

В этом случае калькулируется себестоимость не только конечного

продукта, но и продукция каждого передела в отдельности, т.е.

себестоимость готовой продукции складывается из себестоимости

полуфабрикатов;

Подетальный метод основан на систематизации прямых затрат на

конкретные виды продукции, производимой на специализированных

предприятиях или в цехах предприятий машиностроительного

комплекса. Объектами калькулирования в этом случае служат отдельные

виды запасных частей, не проходящие стадии сборки.

Помимо методов калькулирования себестоимости существуют методы

распределения затрат на продукцию, получаемую при переработке

комплексного сырья.

34. Калькулирование себестоимости электрической и тепловой энергии в энергосистемах и электростанциях

Особенностью методики калькулирования себестоимости вэнергетике, отличной от методики калькулирования в других

отраслях промышленности, является калькулирование полной

себестоимости энергии франко-потребитель.

Такое калькулирование обеспечивает полный учет всех

расходов на производство и передачу энергии до потребителя и

служит одним из критериев для рационального размещения как

энергетических мощностей, так и крупных потребителей

электроэнергии.

Калькуляция себестоимости энергии характеризует величину

плановой и отчетной себестоимости энергии по

технологическим стадиям производства и статьям затрат по

абсолютной величине и на единицу продукции.

35. Калькуляционные единицы.

Калькуляционной единицей является:на электростанциях- производственная себестоимость 1 кВт.ч,

отпущенного с шин электростанции, и 1 Гкал, отпущенной с

коллекторов электростанции:

в энергосистемах – полная себестоимость 1 кВтюч и 1 Гкал,

полезно отпущенных потребттелям:

в электрических и тепловых сетях себестоимость передачи и

распределения 1 кВт.ч и 1 Гкал не определяется

36. Классификация затрат.

Производственные затраты на электростанциях, вэлектрических и тепловых сетях и в энергосистемах

группируются:

- по характеру производства ( основное и вспомогательное

производство) и по цехам ( стадиям):

- по видам продукции ( электрическая и тепловая и прочая

товарная продукция ).

Основное производство- выработка, передача и

распределение электрической и тепловой энергии.

Вспомогательное производство –ремонтные мастерские,

водный и автомобильный транспорт, ремонтные

механизированные станции ( РМС), автохозяйства со

спецмашинами и механизмами (автокраны, бульдозеры и т.п.)

37. Затраты на производство, передачу и сбыт энергии.

Планирование и учет себесоимости электрической и тепловойэнергии и их передачи осуществляются:

1) по калькуляционным статьям расходов- при определении

плановой и фактической себестоимости энергии, ее передаче и

распределении;

2) по экономическим элементам - при определении плановых и

фактических затрат по всей деятельности предприятия.

По калькуляционным статьям:

1. Топливо на технологические цели ( на тепловых

электростанциях и в районных котельнях).

2. Вода на технологические цели.

3. Основная заработная плата производственных рабочих.

38. Продолжение:

4. Доплнительная заработная плата производственных рабочих.5. Отчисления на социальные нужды с заработной платы

производственных рабочих.

6. Расходы на содержание и эксплуатацию оборудования, в том

числе:

а) амортизацию производственного оборудования;

б) расходы по техническому обслуживанию сетей и

устройств, эксплуатируемых жилищно-эксплуатационными

организациями.

7. Расходы по подготовке и освоению производства ( пусковые

расходы).

8. Цеховые расходы.

9. Общезаводские расходы.

10. Покупная энергия.

39. По экономическим элементам:

Вспомогательные материалы.Топливо.

Энергия.

Заработная плата основная и дополнительная.

Отчисления на социальное страхование.

Амортизация основных средств.

Прочие расходы , не предусмотренные по элементам.

40. Плановая калькуляция

Для составления плановой калькуляции на электрическую и тепловуюэнергию и

ее передачу и распределение используются следующие

предварительно составленные сметы и расчеты:

- расчет выработки энергии;

- расчет удельного расхода топлива на электростанциях;

- расчет цены 1 тонны условного топлива

, расходуемого на

производство энергии;

- топливный баланс; расчетрасхода энергии на собственные

производственные нужды;

- расход электроэнергии районными котелными и установками для

передачи воды;

- расчет амортизационных отчислений;

- расчет фонда заработной платы;

- смета затрат по цехам вспомогательного производства;

41. продолжение

- сметы затрат по обслуживанию и управлению производством( эксплуатации оборудования, цеховые расходы, общесетевые,

общезаводские расходы электростанций, сетей и районных

заводоуправлений);

- смета расходов по подготовке и освоению производства (

пусковые расходы);

- расчет затрат на покупную энергию;

- расчет потерь в электросетях;

- расчет полезного отпуска электроэнергии.

Расчет строится на данных плана организационно-технических

мероприятий и определяет общую сумму экономии от снижения

себестоимости энергии и главные факторы за счет которых эта

экономия достигается.

42. Главные факторы.

1) Изменение структуры и объема производимой продукции( сокращение условно- постоянных расходов, кроме

амортизации, улучшение использования ОФ- снижение

амортизации );

2) Повышение технического уровня производства ( снижение

удельных расходов топлива, изменение цены 1 тонны условного

топлива, изменение доли выработки электроэнергии на

гидроэлектростанциях);

3) Улучшение организации производства и труда ( сокращение

управленческих расходов, рост производительности труда,

ликвидация непроизводительных расходов.)

43. Например

Ст. 1 «Топливо»Отражается стоимость только технологического топлива,

расходуемого непосредственно на производство электрической и

тепловой энергии. Израсходованное топливо оценивается по

средневзвешенной фактической цене франко-станции( пристань)

назначения по маркам топлива и угольным бассейнам. При отсутствии

указанных условий – по обезличенной средневзвешенной фактической

цене.

Средняя цена 1 тонны условного топлива зависит от:

- структуры топливного баланса данной электростанции;

- от уровня цен натурального топлива по отдельным его видам;

- от радиуса его перевозки и стоимости железнодорожного тарифа;

- от качества топлива и теппловых эквивалентов.

44. Топливный баланс электростанции.

НаименованиеЕдин.

измер

Выработка электроэнергии

Млн.

кВт.ч

Отпуск электроэнергии с шин

Млн.

кВт.ч

Расход условного топлива:

на производство электроэнергии;

на производство тепловой энергии

тонн

Расход натурального топлива по видам:

уголь

газ

мазут

Т

куб.м.

т

Итого потребность в натуральном топливе

Цена 1 т. натурального топлива франко-

Руб.

ГРЭС

№1

ГРЭС

№2

Итого по

энергосис

45. 5.4 Себестоимость транспортной продукции

В качестве транспортной продукции на АТП выступают :1 т-км. 1 пассажиро-км, 1 км платного пробега.

Себестоимость

единицы

транспортной

продукции определяют делением общей суммы

затрат на количество продукции, произведенной в

определенный период времени.

При планировании работы автомобильного транспорта

составляют плановую калькуляцию, при подведении

итогов за отчетный период - отчетную.

Себестоимость рассчитывается для грузовых

автомобильных перевозок на 10 т-км или 10

автомобиле-ч, для автобусных перевозок - на 10

пассажиро-км, для таксомоторных – на 10 км

платного пробега.

46.

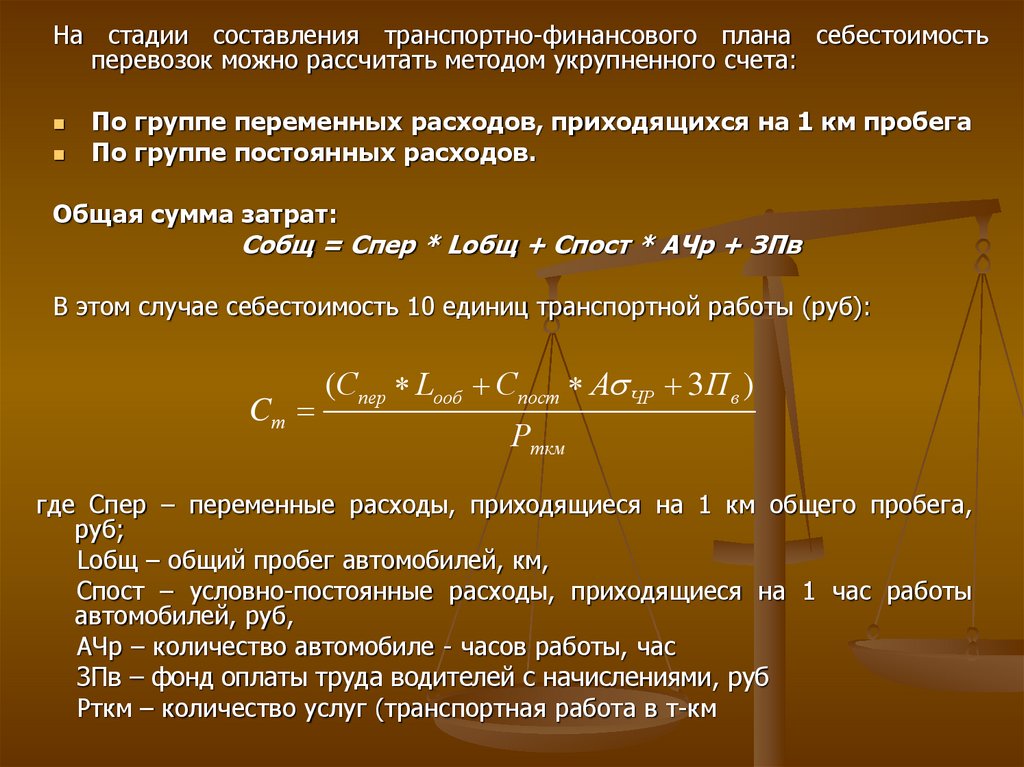

На стадии составления транспортно-финансового плана себестоимостьперевозок можно рассчитать методом укрупненного счета:

По группе переменных расходов, приходящихся на 1 км пробега

По группе постоянных расходов.

Общая сумма затрат:

Собщ = Спер * Lобщ + Спост * АЧр + ЗПв

В этом случае себестоимость 10 единиц транспортной работы (руб):

Cт

(Спер Lооб Спост А ЧР 3Пв )

Рткм

где Спер – переменные расходы, приходящиеся на 1 км общего пробега,

руб;

Lобщ – общий пробег автомобилей, км,

Спост – условно-постоянные расходы, приходящиеся на 1 час работы

автомобилей, руб,

АЧр – количество автомобиле - часов работы, час

ЗПв – фонд оплаты труда водителей с начислениями, руб

Рткм – количество услуг (транспортная работа в т-км

47.

Себестоимость грузовых перевозок:С = ∑S/∑Рткм,

где ∑S – сумма расходов, руб

Рткм – транспортная работа, т-км

Приняв за расчетный период 1 час можно определить

общую сумму расходов (руб) на выполнение

транспортной работы:

∑S = Sпер + Sпост,

где Sпер и Sпост – сумма постоянных и переменных расходов

за 1 час работы

Sпер = Спер*Vэ,

где Спер – сумма переменных расходов на 1 км пробега, руб

Vэ – эксплуатационная скорость.

48.

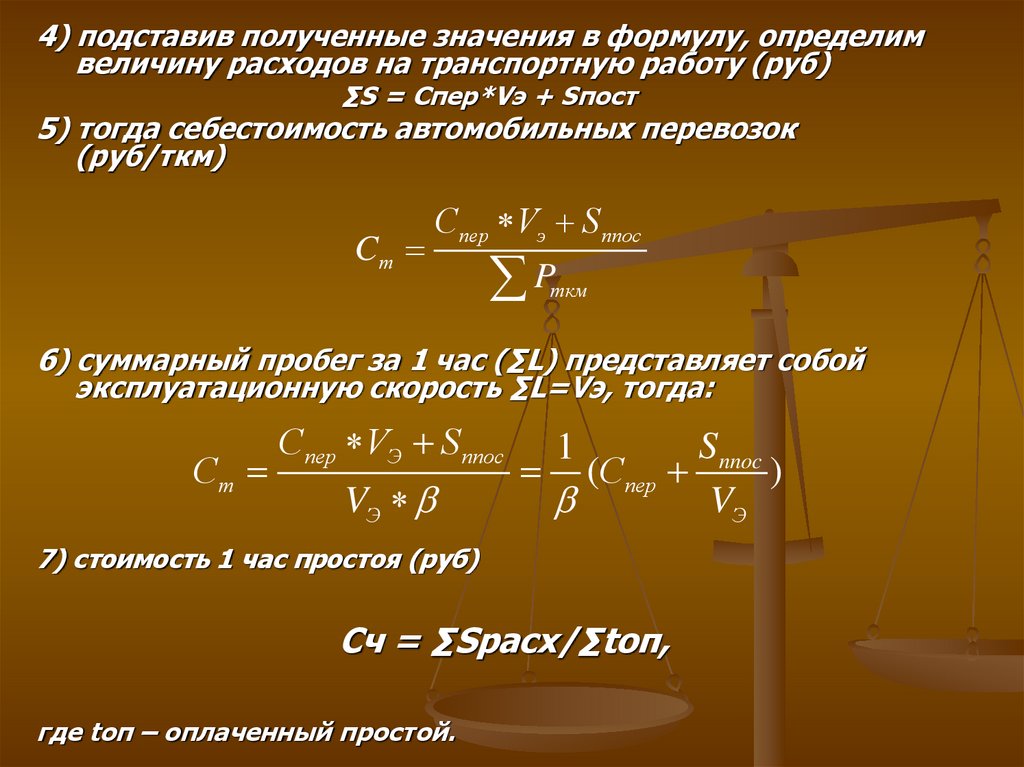

4) подставив полученные значения в формулу, определимвеличину расходов на транспортную работу (руб)

∑S = Спер*Vэ + Sпост

5) тогда себестоимость автомобильных перевозок

(руб/ткм)

Cт

Спер Vэ Snnoc

P

ткм

6) суммарный пробег за 1 час (∑L) представляет собой

эксплуатационную скорость ∑L=Vэ, тогда:

Ст

Спер VЭ Snnoc

VЭ

Snnoc

(Спер

)

VЭ

1

7) стоимость 1 час простоя (руб)

Сч = ∑Sрасх/∑tоп,

где tоп – оплаченный простой.

49.

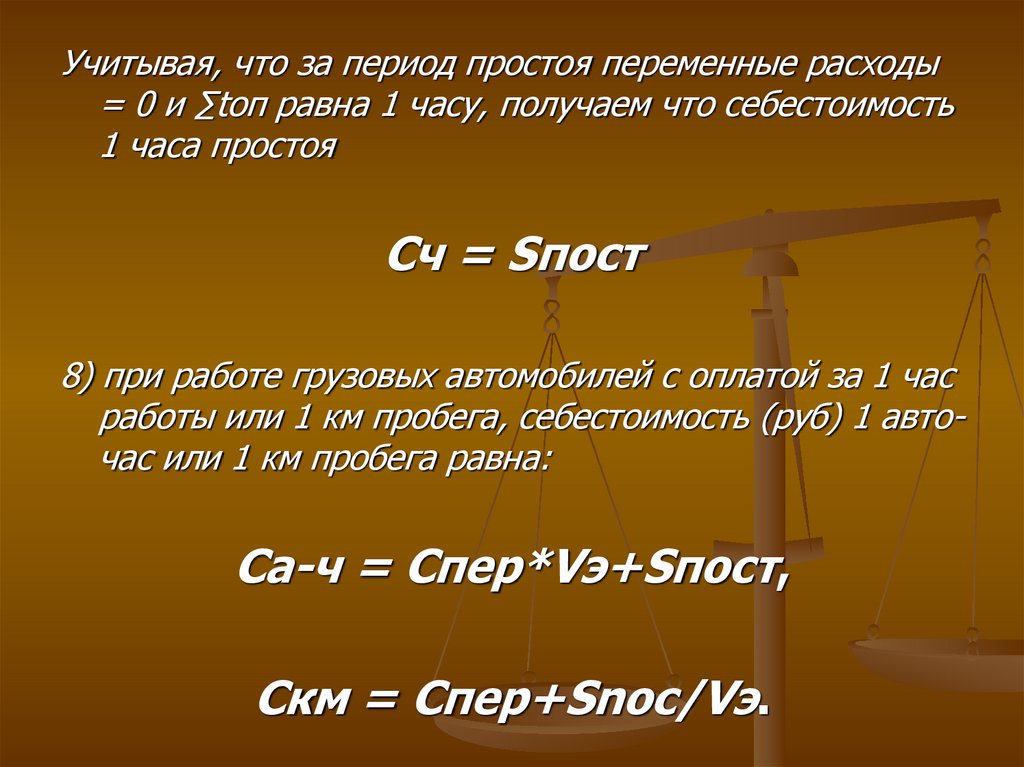

Учитывая, что за период простоя переменные расходы= 0 и ∑tоп равна 1 часу, получаем что себестоимость

1 часа простоя

Сч = Sпост

8) при работе грузовых автомобилей с оплатой за 1 час

работы или 1 км пробега, себестоимость (руб) 1 авточас или 1 км пробега равна:

Са-ч = Спер*Vэ+Sпост,

Скм = Спер+Snoc/Vэ.

50.

Себестоимость перевозок – это выраженныев денежной форме затраты на потребленные при

осуществлении перевозок средства производства,

на оплату труда рабочих и услуг других

предприятий, а также затраты, связанные с

управлением и обслуживанием производства.

При

этом

индивидуальная

себестоимость

складывается в условиях конкретного автотранспортного

предприятия,

а

среднеотраслевая,

определяется

затратами всех предприятий автомобильного транспорта,

в том числе автомобильного транспорта общего

пользования.

51. Классификация затрат, относимых на себестоимость перевозок.

ПрямыеОт способа

отнесения

на себестоимость

Косвенные

Заработная плата водителей

и кондукторов с единым

социальным

налогом, ГСМ, ТО и ТР

Амортизация ПС

Восстановление износа

и ремонт шин

Общепроизводственные

расходы

52.

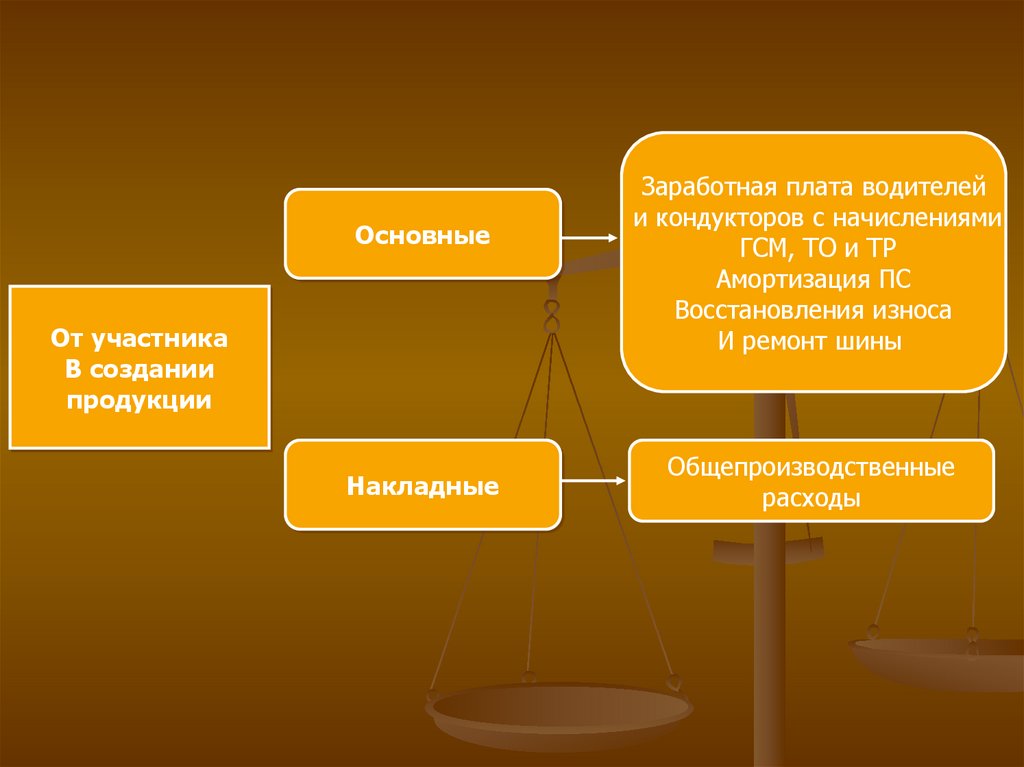

ОсновныеОт участника

В создании

продукции

Накладные

Заработная плата водителей

и кондукторов с начислениями

ГСМ, ТО и ТР

Амортизация ПС

Восстановления износа

И ремонт шины

Общепроизводственные

расходы

53.

ОсновныеОт изменения

объема

перевозок

Накладные

Заработная плата

Водителей

и кондукторов

ГСМ, ТО и ТР

Амортизация ПС (пробег)

Восстановления износа

и ремонт шин

Общепроизводственные

расходы

Амортизация ПС

(срок службы)

54.

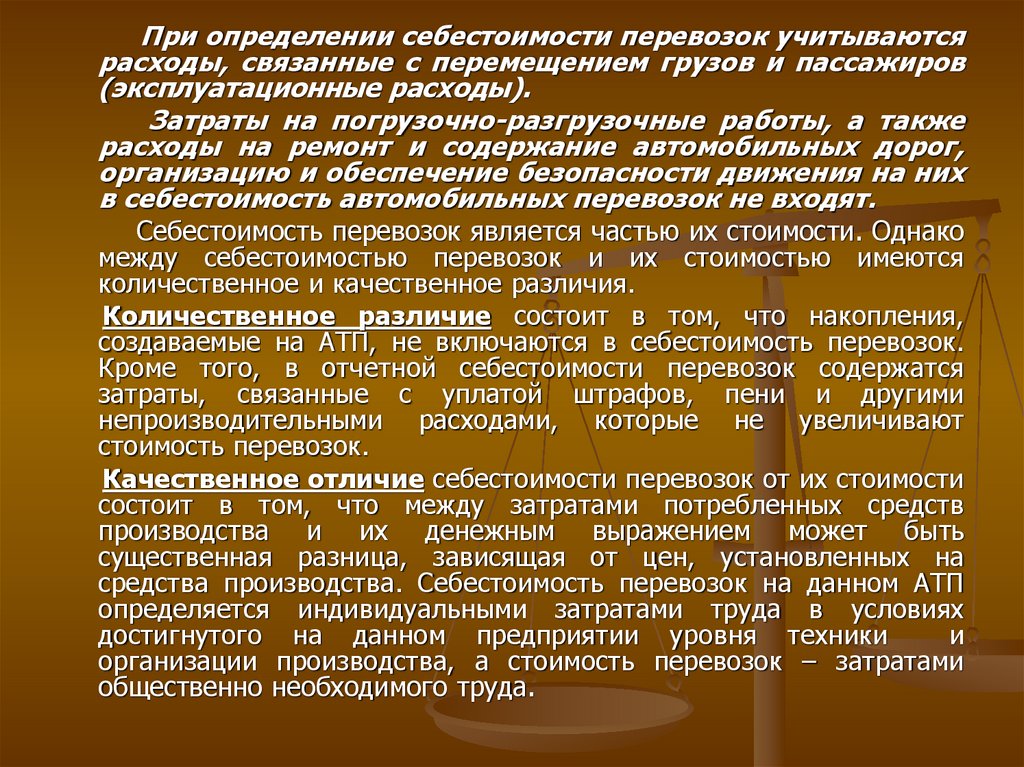

При определении себестоимости перевозок учитываютсярасходы, связанные с перемещением грузов и пассажиров

(эксплуатационные расходы).

Затраты на погрузочно-разгрузочные работы, а также

расходы на ремонт и содержание автомобильных дорог,

организацию и обеспечение безопасности движения на них

в себестоимость автомобильных перевозок не входят.

Себестоимость перевозок является частью их стоимости. Однако

между себестоимостью перевозок и их стоимостью имеются

количественное и качественное различия.

Количественное различие состоит в том, что накопления,

создаваемые на АТП, не включаются в себестоимость перевозок.

Кроме того, в отчетной себестоимости перевозок содержатся

затраты, связанные с уплатой штрафов, пени и другими

непроизводительными расходами, которые не увеличивают

стоимость перевозок.

Качественное отличие себестоимости перевозок от их стоимости

состоит в том, что между затратами потребленных средств

производства и их денежным выражением может быть

существенная разница, зависящая от цен, установленных на

средства производства. Себестоимость перевозок на данном АТП

определяется индивидуальными затратами труда в условиях

достигнутого на данном предприятии уровня техники

и

организации производства, а стоимость перевозок – затратами

общественно необходимого труда.

55.

Себестоимость является базой для установления тарифов наперевозки. В то же время цены на средства производства –

автомобили, топливо, шины, запасные части – оказывают

большое влияние на себестоимость перевозок.

Структура

себестоимости

характеризуется

составом

и

соотношением отдельных статей расходов и элементов затрат в

общих затратах на осуществление перевозок. Обычно структура

себестоимости той или иной продукции рассматривается в двух

разрезах:

1.

2.

по элементам затрат, показывающим экономическую природу

затрат;

по статьям затрат, характеризующим место их зарождения и

направление затрат.

Величину затрат, приходящихся на единицу продукции или

выполняемых работ, определяют на основе калькуляции

себестоимости, в которой все затраты в зависимости от их

характера и назначения распределяются по статьям.

56.

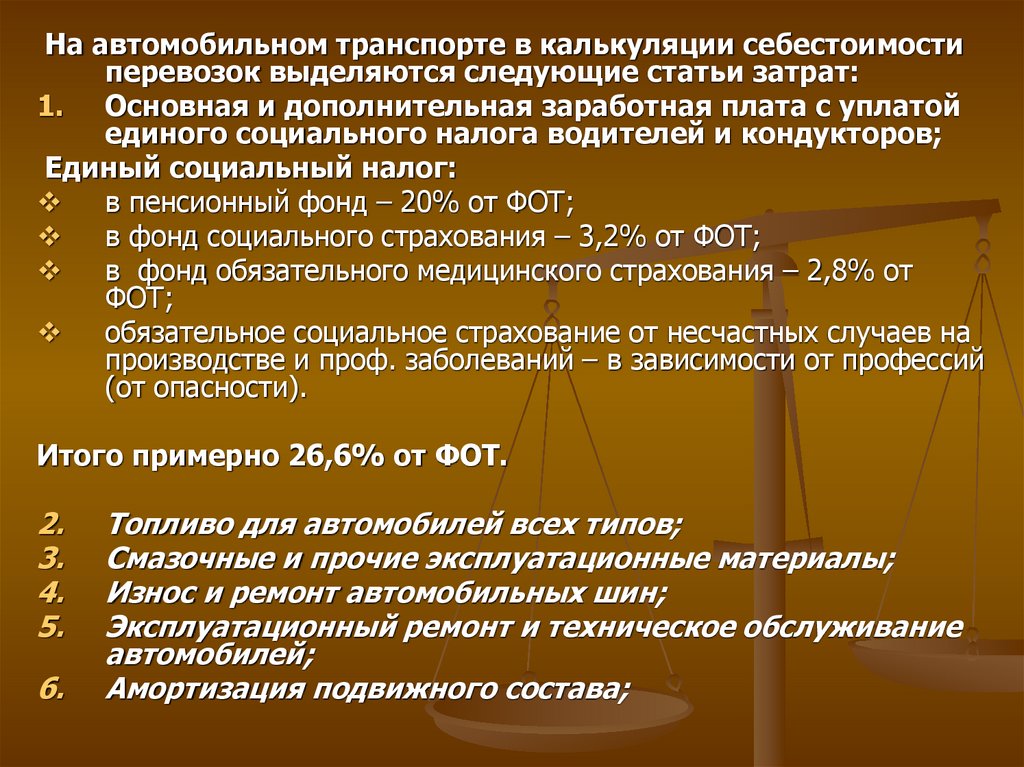

На автомобильном транспорте в калькуляции себестоимостиперевозок выделяются следующие статьи затрат:

1. Основная и дополнительная заработная плата с уплатой

единого социального налога водителей и кондукторов;

Единый социальный налог:

в пенсионный фонд – 20% от ФОТ;

в фонд социального страхования – 3,2% от ФОТ;

в фонд обязательного медицинского страхования – 2,8% от

ФОТ;

обязательное социальное страхование от несчастных случаев на

производстве и проф. заболеваний – в зависимости от профессий

(от опасности).

Итого примерно 26,6% от ФОТ.

2.

3.

4.

5.

6.

Топливо для автомобилей всех типов;

Смазочные и прочие эксплуатационные материалы;

Износ и ремонт автомобильных шин;

Эксплуатационный ремонт и техническое обслуживание

автомобилей;

Амортизация подвижного состава;

57.

7.Накладные расходы, в которые входят заработная

плата

административно-управленческого

персонала,

содержание (отопление, освещение и пр.), текущий

ремонт и амортизация зданий и оборудования, налоги и

сборы:

- налог на землю (от Га земли) в КУГИ;

- плата за выбросы в атмосферу загрязняющих

веществ (10% от годовых затрат на горючее) в

Департамент природных ресурсов;

- страхование рисков, связанных с перевозкой грузов

или пассажиров;

- транспортный налог (рассчитывается в зависимости

от лошадиных сил). Закон Санкт-Петербурга от 4 ноября

2002 года № 487/53 «О транспортном налоге».

58. Калькуляция себестоимости перевозок

3.Статьи затрат

Способ расчета

1

2

Заработная плата водителей

Начисления на заработную плату

водителей единого

социального налога

Автомобильное топливо

Расход топлива

Qi

бортовые автомобили при

QЛТОП

При

lСР

Lобщ

Pткм

Н км

H ткм

H E zЕГ

100

100

lCR 5км

QТЛОП H км

lОБЩ

100

HТКМ

автомобили-самосвалы

PТКМ

:

100

59.

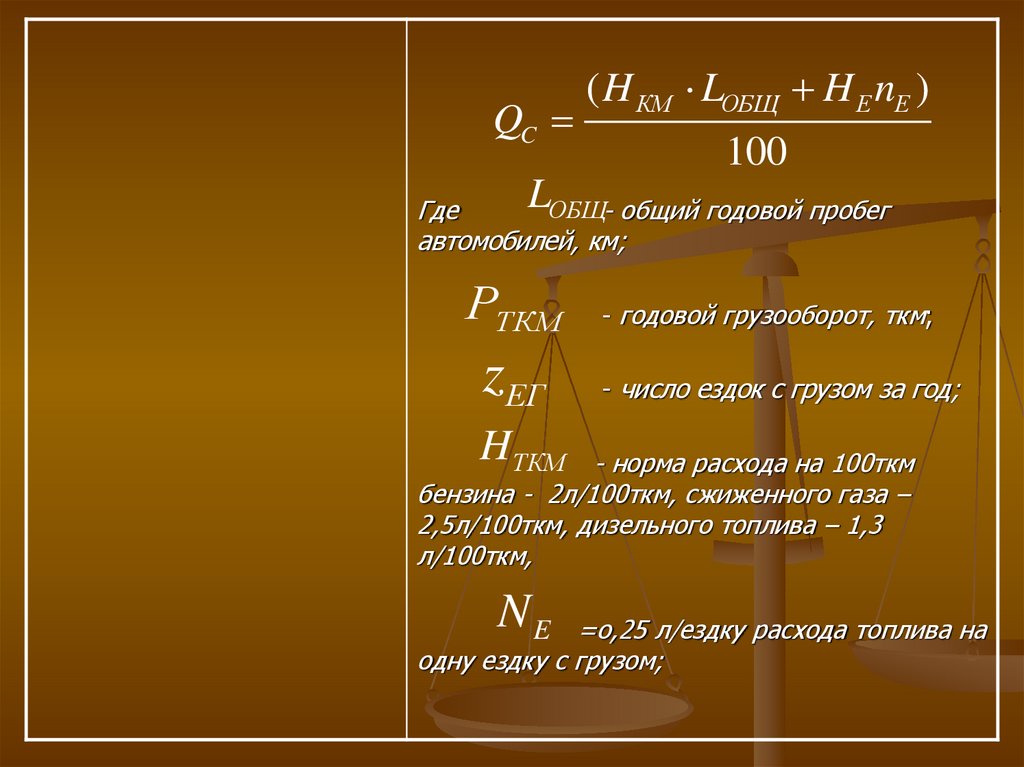

QC( H КМ LОБЩ H E nЕ )

100

LОБЩ- общий годовой пробег

Где

автомобилей, км;

РТКМ

zЕГ

- годовой грузооборот, ткм;

- число ездок с грузом за год;

H ТКМ

- норма расхода на 100ткм

бензина - 2л/100ткм, сжиженного газа –

2,5л/100ткм, дизельного топлива – 1,3

л/100ткм,

NE

=о,25 л/ездку расхода топлива на

одну ездку с грузом;

60.

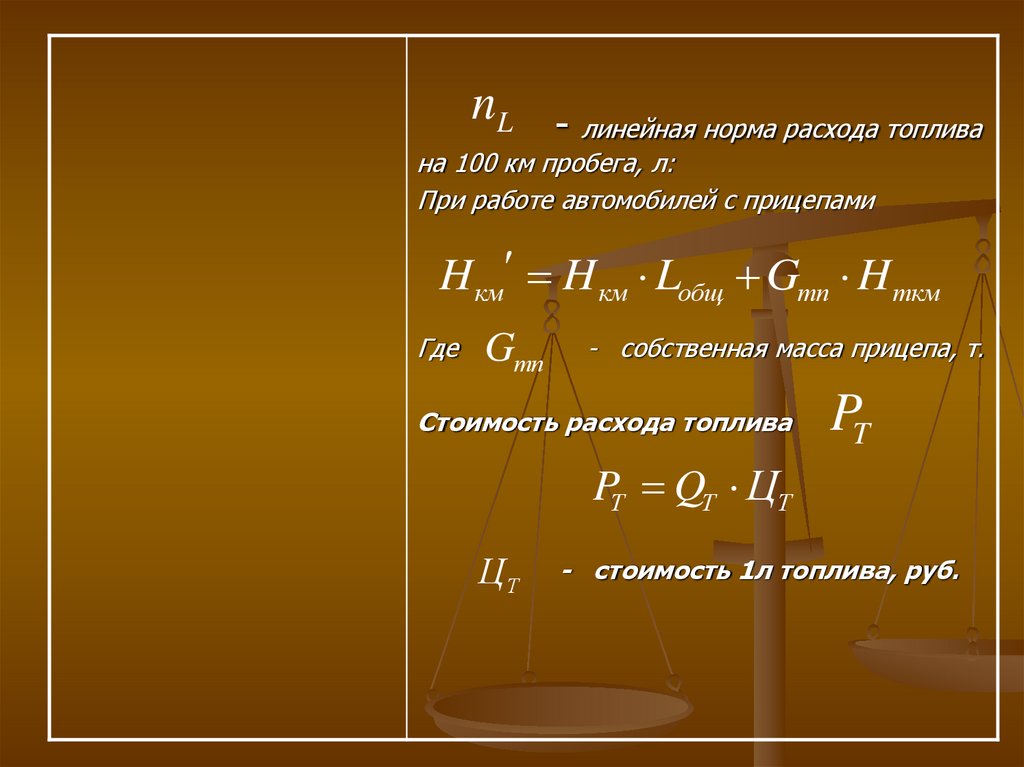

nL-

линейная норма расхода топлива

на 100 км пробега, л:

При работе автомобилей с прицепами

H км H км Lобщ Gтп H ткм

Где

Gтп

- собственная масса прицепа, т.

Стоимость расхода топлива

PT

PТ QТ ЦТ

ЦТ

- стоимость 1л топлива, руб.

61.

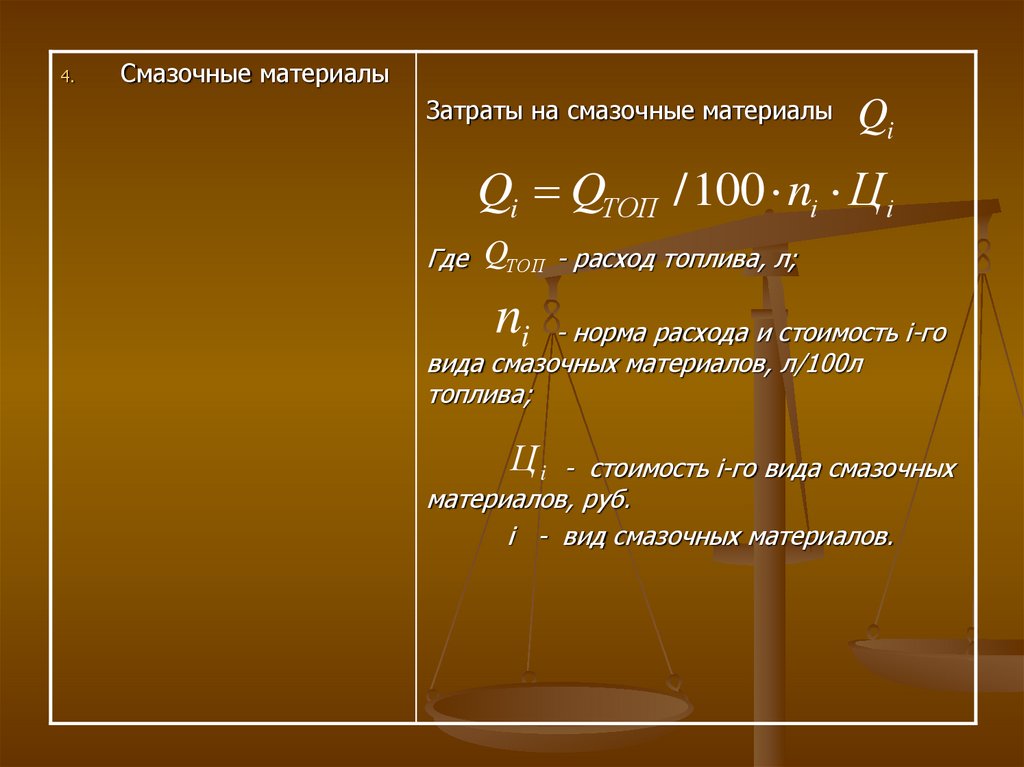

4.Смазочные материалы

Затраты на смазочные материалы

Qi

Qi QТОП /100 ni Ц i

Где

QТОП - расход топлива, л;

ni

- норма расхода и стоимость i-го

вида смазочных материалов, л/100л

топлива;

Цi

- стоимость i-го вида смазочных

материалов, руб.

i - вид смазочных материалов.

62.

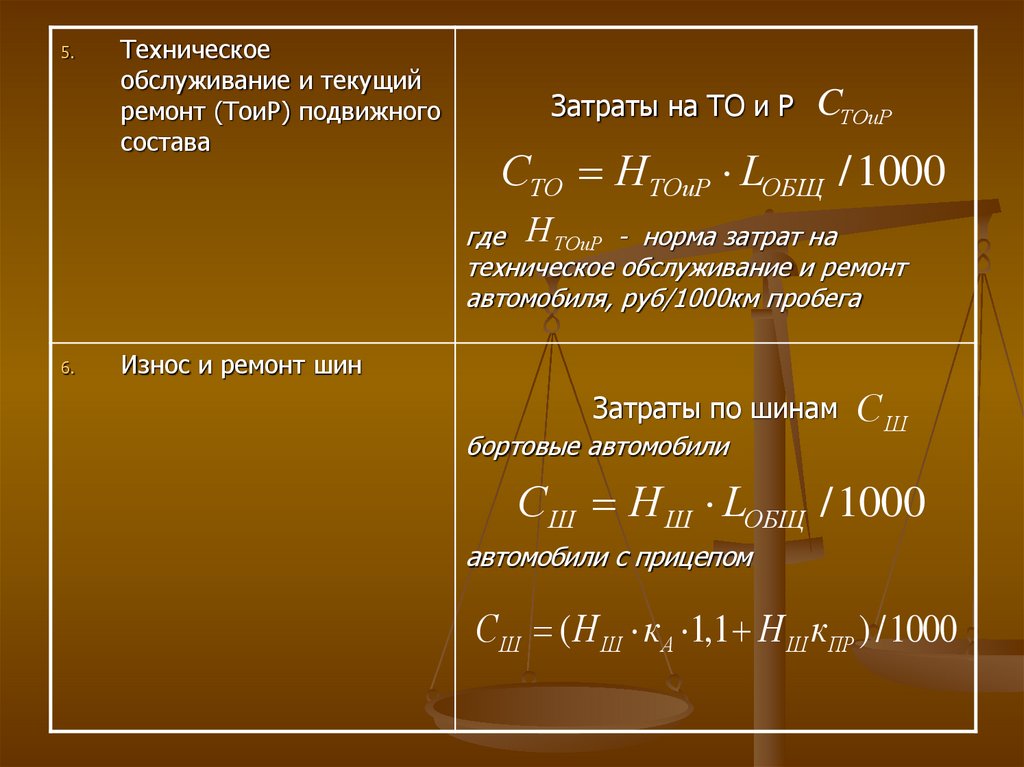

5.Техническое

обслуживание и текущий

ремонт (ТоиР) подвижного

состава

Затраты на ТО и Р

CТОиР

СТО H ТОиР LОБЩ /1000

где Н ТОиР - норма затрат на

техническое обслуживание и ремонт

автомобиля, руб/1000км пробега

6.

Износ и ремонт шин

Затраты по шинам

бортовые автомобили

СШ

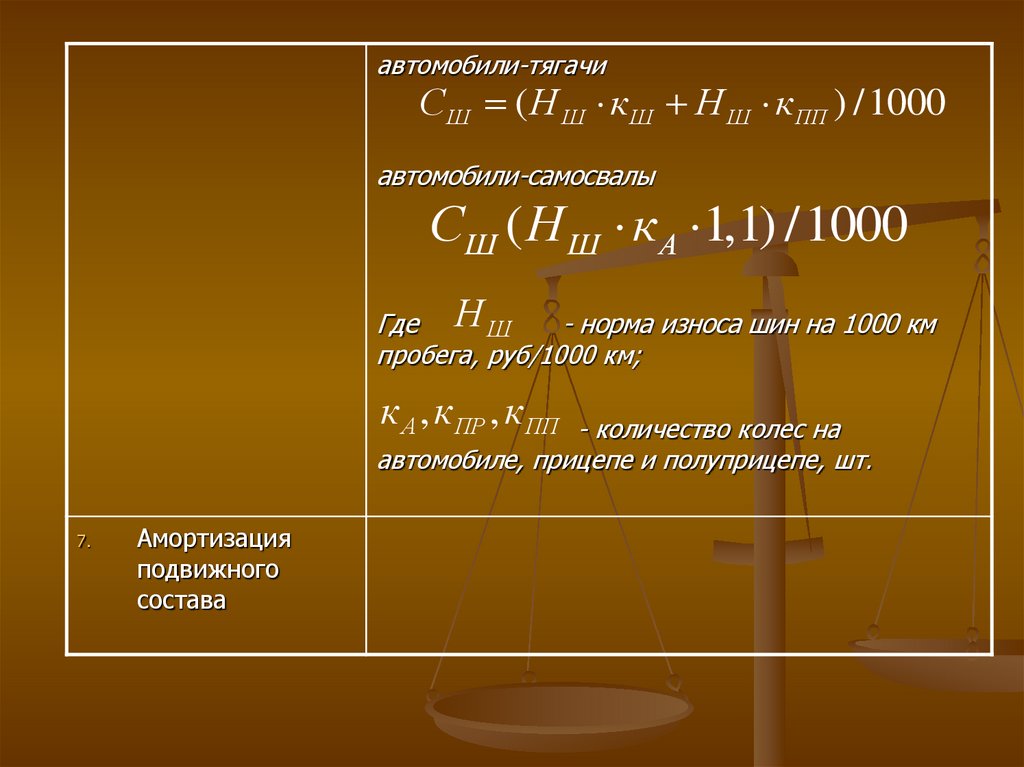

СШ Н Ш LОБЩ /1000

автомобили с прицепом

СШ ( Н Ш к А 1,1 H Ш кПР ) /1000

63.

автомобили-тягачиСШ ( Н Ш кШ Н Ш кПП ) /1000

автомобили-самосвалы

СШ ( Н Ш к А 1,1) /1000

Где Н Ш

- норма износа шин на 1000 км

пробега, руб/1000 км;

к А , кПР , кПП

- количество колес на

автомобиле, прицепе и полуприцепе, шт.

7.

Амортизация

подвижного

состава

64.

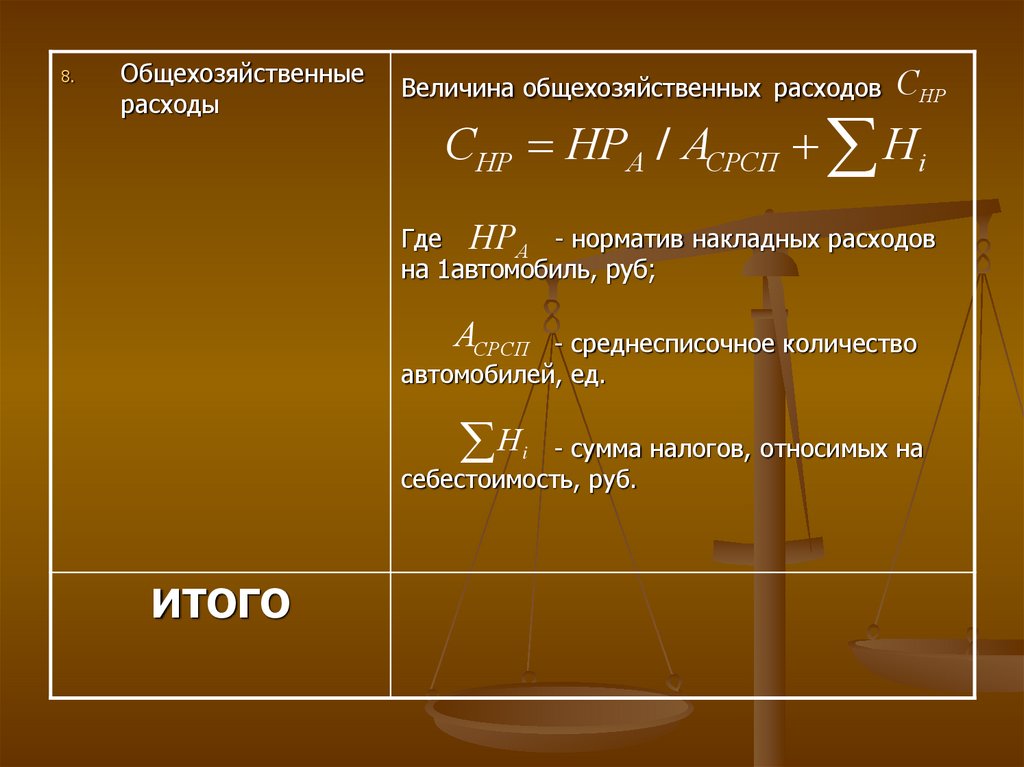

8.Общехозяйственные

расходы

Величина общехозяйственных расходов

СНР

СНР НРА / АСРСП Нi

Где НРА - норматив накладных расходов

на 1автомобиль, руб;

АСРСП

- среднесписочное количество

автомобилей, ед.

Н

- сумма налогов, относимых на

себестоимость, руб.

ИТОГО

i

65.

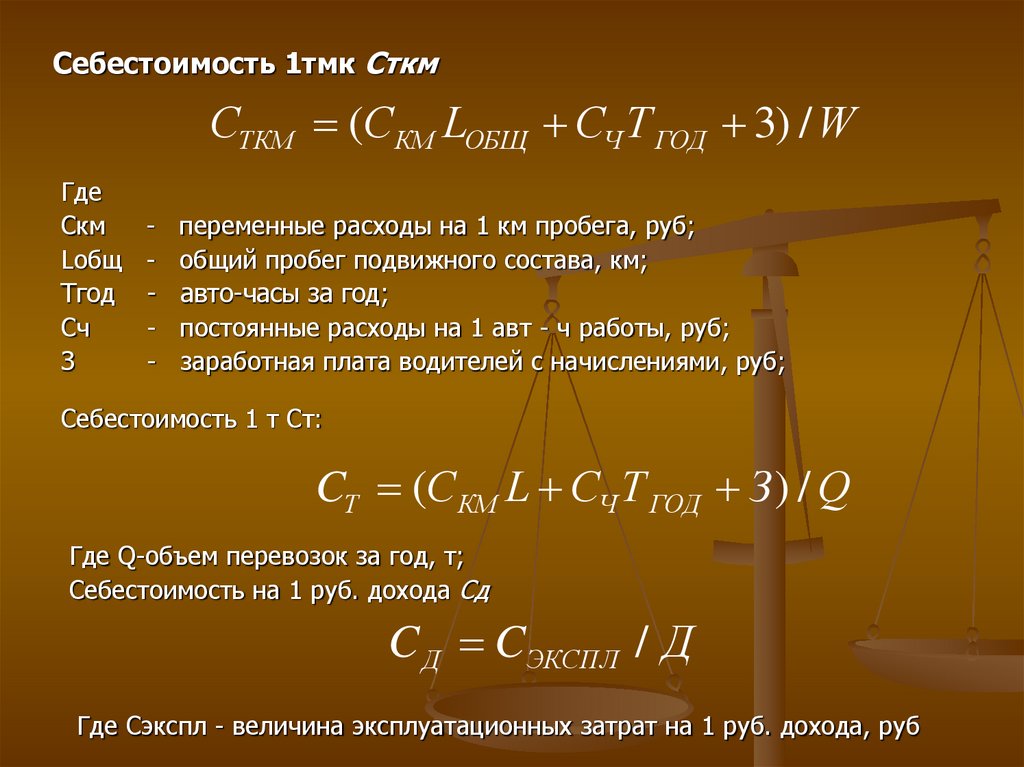

Себестоимость 1тмк СткмСТКМ (СКМ LОБЩ СЧ Т ГОД 3) / W

Где

Скм

Lобщ

Тгод

Сч

З

-

переменные расходы на 1 км пробега, руб;

общий пробег подвижного состава, км;

авто-часы за год;

постоянные расходы на 1 авт - ч работы, руб;

заработная плата водителей с начислениями, руб;

Себестоимость 1 т Ст:

CТ (СКМ L СЧ Т ГОД З ) / Q

Где Q-объем перевозок за год, т;

Себестоимость на 1 руб. дохода Сд

C Д CЭКСПЛ / Д

Где Сэкспл - величина эксплуатационных затрат на 1 руб. дохода, руб

66.

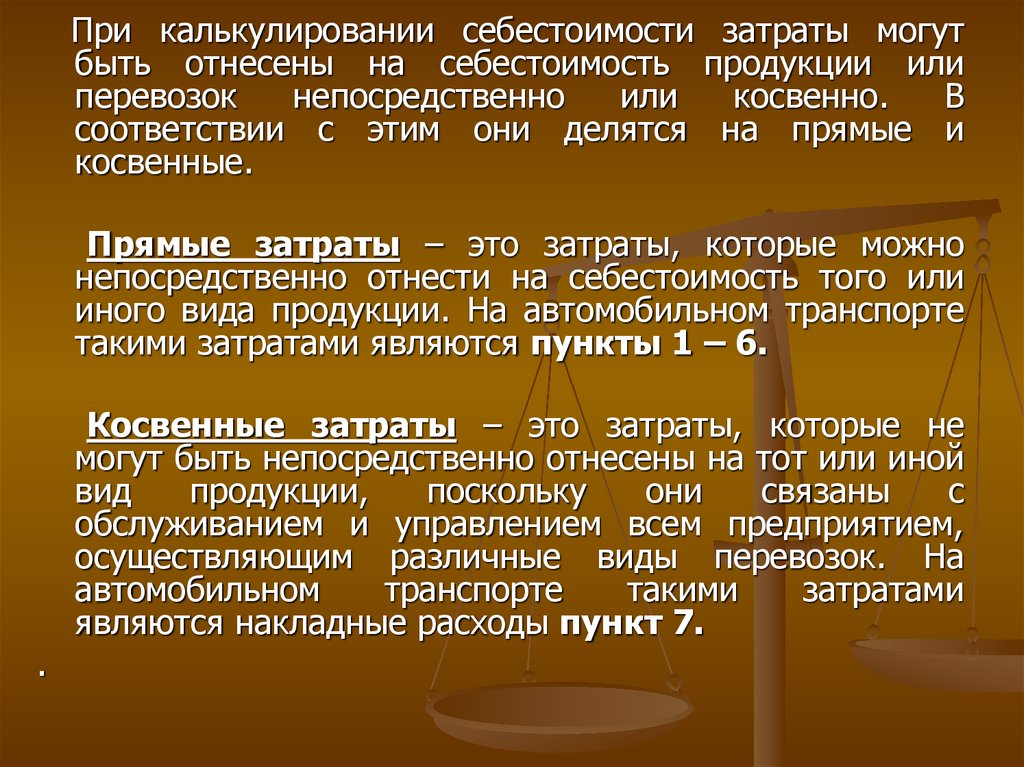

При калькулировании себестоимости затраты могутбыть отнесены на себестоимость продукции или

перевозок

непосредственно

или

косвенно.

В

соответствии с этим они делятся на прямые и

косвенные.

Прямые затраты – это затраты, которые можно

непосредственно отнести на себестоимость того или

иного вида продукции. На автомобильном транспорте

такими затратами являются пункты 1 – 6.

.

Косвенные затраты – это затраты, которые не

могут быть непосредственно отнесены на тот или иной

вид

продукции,

поскольку

они

связаны

с

обслуживанием и управлением всем предприятием,

осуществляющим различные виды перевозок. На

автомобильном

транспорте

такими

затратами

являются накладные расходы пункт 7.

67.

Затраты разделяются также и по другому признаку – взависимости от объема выполняемой работы или от объема

выпуска продукции.

При

планировании

себестоимости

автомобильных

перевозок и определении путей ее снижения необходимо

учитывать особенность формирования транспортных

расходов.

Эта особенность состоит в том, что ни один из видов

затрат на автомобильном транспорте непосредственно не

зависит от объема транспортной продукции, прямо не

устанавливается на тонно-километр или пассажиро-километр.

Такие затраты, как затраты на топливо, ГСМ, износ

и ремонт шин, амортизацию подвижного состава, зависят

в основном от пробега автомобилей и поэтому

калькулируются на 1км (или 10км) пробега. Поскольку

они изменяются пропорционально изменению величины

пробега, их называют переменными расходами.

68.

Постоянные расходы не зависят от общего пробега наавтомобильном транспорте, к ним относятся накладные

расходы и условно заработная плата водителей.

Соотношение

между

переменными

и

постоянными расходами в значительной степени

обусловлено расстоянием перевозки: чем больше

расстояние, тем больше, как правило, суточный и годовой

пробег автомобилей, а следовательно, выше удельный вес

переменных расходов в общей себестоимости перевозок,

поскольку постоянные расходы при изменении расстояния

перевозки остаются неизменными.

Распределение затрат по статьям, производимое в

зависимости от их характера и целевого назначения в

калькуляции

себестоимости

продукции,

дополняется

группировкой затрат по экономической природе. Такая

группировка определяет структуру сметы затрат АТП на

эксплуатацию.

69. Структура себестоимости автомобильных перевозок

Себестоимость автомобильных перевозок рассчитывают покаждой статье затрат с целью определения общей суммы расходов,

приходящейся на единицу перевозок.

По

грузовым

автомобильным

перевозкам

себестоимость

калькулируется на 1ткм;

по автобусным – на 1 пасс-км;

по таксомоторным – на 1км платного пробега (или на 1руб.

выручки).

Для

удобства

расчетов

за

калькуляционную

единицу

принимается 10 ткм или 10 пасс-км. Себестоимость эксплуатации

автомобилей, оплачиваемых по часовому тарифу, рассчитывается

на автомобиле-час работы.

Рассмотрим кратко состав эксплуатационных затрат по отдельным

статьям.

1.

2.

Статья «Заработная плата водителей и кондукторов с отчислениями»

включает основную и дополнительную заработную плату указанного персонала,

все виды доплат и надбавок, а также отчисления на социальное страхование.

При этом заработную плату водителей за участие в ремонте автомобилей

относят на затраты по соответствующему виду ремонта, а суммы по оплате

простоев водителей и кондукторов в гараже и на линии – на статью «Накладные

расходы».

По статье «Топливо» учитывают затраты на все виды топлива (бензин, газ,

дизельное топливо), потребляемого подвижным составом при работе на линии

(кроме топлива, израсходованного сверх нормы) и расходуемого на

внутригаражные нужды. На эту статью относят также суммы премий,

выплаченные за экономию топлива.

70.

1.1.

1.

Статья «Смазочные и прочие эксплуатационные

материалы» включает затраты на масла для двигателей и

трансмиссионные масла, консистентные смазки, керосин,

обтирочные материалы, антифриз и др. На эту статью относят

затраты на приобретение брезента, веревок и других предметов

такелажа. При этом затраты на смазочные и прочие

эксплуатационные материалы для станочного и другого

оборудования в эту статью не включаются.

По статье «эксплуатационный ремонт и техническое

обслуживание автомобилей» учитывают затраты на

ежедневное техническое обслуживание, первое и второе

обслуживания (ТО-1 и ТО-2), текущий ремонт. В эти затраты

включаются основная заработная плата ремонтных рабочих и

водителей за выполненные ремонтные работы, а также расходы на

материалы и запасные части. Дополнительная заработная плата

ремонтных рабочих с отчислениями на социальное страхование

относится на статью «Накладные расходы».

Статья «Износ и ремонт автомобильных шин» включает

затраты на ремонт шин (заработная плата ремонтных рабочих и

расходы на материалы) и отчисления на восстановление их износа,

а также премии, выплачиваемые за превышение установленных

норм пробега шин.

71.

6.7.

В статью «Амортизация подвижного состава»

включаются отчисления на восстановление первоначальной

стоимости подвижного состава и на капитальный ремонт его

агрегатов.

В статье «Накладные расходы» учитываются

административно-хозяйственные, общепроизводственные и

непроизводственные расходы, а также сборы и отчисления.

Состав накладных расходов весьма многообразен и включает

расходы 51 наименования. Накладные расходы рассчитывают

по каждой статье исходя из действующих положений и

нормативных документов, а также на основе анализа

отчетных данных.

Величина себестоимости грузовых автомобильных

перевозок зависит прежде всего от

внутрипроизводственных факторов – структуры

грузооборота и подвижного состава, на котором выполняются

перевозки, организация транспортного процесса и

производства ТО и ТР автомобилей, степени использования

основных фондов и уровня организации труда.

72.

Расстояние перевозки грузов оказывает большоевлияние на себестоимость перевозок при любых дорожных

условиях. Чем больше расстояние перевозки грузов, тем выше

производительность подвижного состава и соответственно ниже

доля постоянных расходов, приходящихся на 1ткм при прочих

равных условиях.

Существенное влияние на уровень себестоимости

грузовых перевозок оказывает использование автомобилей

с прицепами. В этом случае увеличение переменных расходов

на 1км пробега и постоянных расходов на 1ч работы происходит

непропорционально

росту

производительности

труда

подвижного состава. Вследствие меньшей массы прицепа по

сравнению с автомобилем снижается расход топлива, ГСМ,

отчисления на износ автомобильных шин в расчете на 1ткм.

Более низкая цена прицепа, чем автомобиля, обуславливает

уменьшение

размера

амортизационных

отчислений.

В

результате всего этого при использовании автомобилей с

прицепами себестоимость грузовых перевозок ниже примерно

на 15%, чем при выполнении перевозок на одиночном

автомобиле.

Рассмотренные

факторы

оказывают

существенное

влияние также на себестоимость пассажирских автомобильных

перевозок. На стадии составления транспортно-финансового

плана себестоимость перевозок можно рассчитать методом

укрупненного счета.

73. Внешние факторы, влияющие на себестоимость перевозок

Структураподвижного

состава

Цены на ГСМ

Состояние

дорожной

сети

Размещение

производственных

сил

Развитие

производственно-технической

базы

74. Факторы, характеризующие организацию производства

Передовые методыорганизации транспортных

процессов

Совершенствование

75. Технико-эксплуатационные показатели, влияющие на себестоимость

Повышениегрузоподъемности

ПС

Увеличение

времени работы на

линии

Повышение коэффициентов:

грузоподъемности, пробега,

выпуска на линию

Сокращение времени простоя

под погрузкойразгрузкой

76. Пути снижения себестоимости автомобильных перевозок

Снижение себестоимости перевозок и других работ,выполняемых автомобильным транспортом, как результат влияния

комплекса факторов, принятых при расчете себестоимости,

определяется

как

разница

между

уровнем

себестоимости,

установленным на плановый период, и уровнем себестоимости

соответствующего базисного периода.

Одним из важных путей снижения себестоимости

автомобильных

перевозок

является

повышение

производительности труда.

С внедрением нового подвижного состава и других основных

производственных фондов, освоением передовых методов организации

транспортного процесса, совершенствованием технологии ТО и ТР

автомобилей увеличивается объем перевозок (доходов) на каждого

работника. При этом растет и заработная плата работника, но сумма

заработной платы, приходящейся на единицу перевозок, сокращается.

Чем быстрее растет производительность труда и выше темпы ее

роста по сравнению с темпами роста средней заработной платы, тем в

большей мере снижается себестоимость перевозок.

77.

Вторымважным

направлением

снижения

себестоимости перевозок является уменьшение затрат на

топливо, материалы, запасные части, автомобильные

шины.

Это обеспечивается прежде всего постоянным

содержанием подвижного состава в технически

исправном состоянии, систематическим контролем за

работой топливной и другой аппаратуры автомобиля,

надлежащей эксплуатацией шин.

Уровень расхода топлива, материалов, запасных

частей во многом зависит от организации хранения,

учета и выдачи материальных ресурсов, поскольку при

четкой организации всего этого комплекса создаются

благоприятные возможности для сокращения потерь и

нерационального расходования ресурсов.

Кроме того, важно обеспечить правильное

прикрепление автотранспортных предприятий к

поставщикам материальных ресурсов, с тем чтобы

сократить

затраты,

связанные

с

доставкой

необходимых материальных ресурсов.

78.

Третьим направлением удешевления перевозокявляется сокращение затрат на обслуживание и

управление автомобильным транспортом, в том числе на

заработную плату административно-управленческого

персонала АТП, цехов, колонн и другие накладные

расходы.

Осуществление

мероприятий

по

совершенствованию

системы

управления

обеспечивает не только экономию затрат на

содержание

персонала,

но

и

способствует

повышению уровня руководства производством.

Значительная

часть

названных

затрат

относится к группе постоянных расходов, поэтому их

сумма, приходящаяся на единицу перевозок,

снижается по мере роста объема перевозок.

79. Планирование себестоимости

Основной целью планирования себестоимости являетсяопределение

оптимальной

величины

затрат

на

производство продукции (оказание услуги) при наиболее

эффективном использовании всех видов ресурсов.

Планированию себестоимости должен предшествовать анализ

базисного

уровня

себестоимости

с

выявлением

причин,

вызывающих затраты, не обусловленные нормальной организацией

производства. Таким образом, при планировании себестоимости

решаются следующие задачи:

выявляются внутрифирменные резервы снижения затрат на

производство;

обосновывается плановая себестоимость единицы продукции и общая

сумма затрат на производство;

определяется размер снижения себестоимости в плановом периоде по

сравнению с базисным (в процентах).

Следовательно,

исходным

моментом

в

планировании

себестоимости продукции (работы, услуги) является изыскание

возможностей ее снижения и их обоснование, разработка сметы

затрат на

производство,

а

также

определение уровня

себестоимости отдельных видов перевозок, т.е. составление

плановых калькуляций.