диагностика")

")

Менеджмент

МенеджментПохожие презентации:

Основы современного менеджмента и маркетинга. Курс лекций. 1-часть

1. Основы современного менеджмента и маркетинга

Курс лекций1-часть

А.Е. Хачатуров

2021 г.

2.

• На смену концепций управленияXX века – века высоких технологий

(Hi Tech) приходит время высоких

гуманитарных

технологий

(Hi

Human Technology).

2

3. Нужен менеджмент, а не мудрое руководство

• «Лидеры, не знающиеменеджмента, наносят вред

организации, провоцируя

людей на большие ожидания,

которые могут не

оправдаться».

Питер Друкер

4. ЭКОНОМИКА

• Экономику определяют какнауку о выборе направлений

использования ограниченных

ресурсов (факторов

производства и потребительских

благ).

• Следствием ограниченности

ресурсов является

конкуренция, соперничество

4

5. Основные экономические законы, определяющие систему экономических отношений:

• 1) Закон возвышения потребностей• 2) Закон спроса

• 3) Закон зависимости между предложением и

спросом

• 4) Закон возрастания дополнительных затрат

• 5) Закон убывающей доходности

• 6) Закон экономической взаимосвязи затрат (в

сферах производства и потребления)

• 7) Закон эффекта масштаба производства

• 8) Закон эффекта опыта

• 9) Закон экономии времени

• 510) Закон конкуренции

6. Основные экономические законы

1. Закон возвышения потребностей• В соответствии ним в мире происходит процесс увеличения

видов (наименований), разновидностей, изменение структуры (в

пользу качества) потребительских товаров, работ и услуг и их

качества. Количество видов товаров, работ и услуг удваивается

примерно через 10 лет, их объёмы в натуральном выражении и

структура изменяются дифференцированно по каждой

ассортиментной группе.

2. Закон спроса (закон зависимости между спросом и ценой)

определяет изменение цены товара при изменении спроса на

него (при неизменном уровне качества). Со снижением цены

товара спрос на него повышается, а с повышением цены —

наоборот, снижается, т. е. покупатель либо не имеет средств купить

этот товар, либо он покупает товар-заменитель.

7. Основные экономические законы

3. Закон зависимости между предложением и спросом. Механизм действияэтого закона объясняется взаимодействием кривой предложения и кривой

спроса. Кривая предложения показывает, какое количество товара и по

какой цене производители могут продать на рынке. Чем выше цена, тем

большее число фирм имеет возможность выпускать и продавать товар. Более

высокая цена позволяет существующим фирмам расширить объём

производства в короткий промежуток времени за счёт привлечения

дополнительной рабочей силы или использования других факторов, а в

длительный промежуток времени — за счёт экстенсивного развития

самого производства. Более высокая цена может также привлечь на рынок

новые фирмы, у которых еще велики издержки производства и продукция

которых при низких ценах является нерентабельной.

Кривая спроса показывает, какое количество продукции потребители

готовы приобретать по каждой цене. Покупатель обычно предпочитает

приобретать больше, если цена ниже (при одинаковом уровне качества).

Две кривые пересекаются в точке равновесия спроса и предложения, т. е.

при равновесных по обеим кривым цене и количестве товара. В этой точке

нет ни дефицита, ни избыточного предложения, а значит, нет давления на

изменение цены в дальнейшем. Этот закон действует в условиях

совершенной, или чистой, конкуренции.

8. Основные экономические законы

4. Закон возрастания дополнительных затрат• Характеризует структуру богатства страны, соотношение

между накоплением и потреблением. К накоплениям

относятся приобретенные или созданные материальные и

нематериальные активы, к потреблению — совокупность

товаров, работ и услуг, созданных для личного потребления

физическими лицами.

• Уровень богатства страны в целом определяется уровнем

её комплексного развития и природно-климатическими

условиями. При неполном использовании ресурсов

возрастают дополнительные затраты, при том же уровне

потребления уменьшаются доля накопления, доля

внутреннего валового продукта (ВВП) на душу населения.

Эффективность использования ресурсов в России в 2-3 раза

ниже, чем в промышленно развитых странах, а ВВП на душу

населения — в 4-6 раз меньше.

9. Основные экономические законы

5. Закон убывающей доходности• Проявляется на микроуровне. Показывает, что на получение каждой

последующей единицы эффективности требуется больше единиц

затрат, чем на получение предыдущей единицы эффективности,

когда закон масштаба уже исчерпал себя. Например, при повышении

силы конкуренции приращение каждой последующей доли рынка

требует больше затрат, чем приращение рынка на такую же долю в

предыдущий период. Или достижение каждого дополнительного

приращения безотказности машины требует средств во много раз

больше, чем затрачено на достижение предыдущей такой же доли

безотказности.

6. Закон экономической взаимосвязи затрат в сферах

производства и потребления

• Отражает соотношение затрат в сферах производства (разработка,

изготовление, хранение) и потребления (доставка, использование,

восстановление, утилизация) объекта. Существенное повышение,

например, качества объекта влечет за собой рост

производственных затрат при снижении доли эксплуатационных

затрат в совокупных затратах. В этом случае оптимальный уровень

качества будет достигнут при минимальных совокупных затратах.

10. Основные экономические законы

7. Закон эффекта масштаба• С увеличением выпуска продукции или выполнения какой-либо

работы (до оптимальной величины) условно-постоянные (или

косвенные) расходы, к которым относятся общезаводские и

общецеховые, на единицу продукции уменьшаются, снижая

соответственно её себестоимость. При этом качество продукции

повышается. Выпуск продукции можно увеличивать путём

увеличения доли рынка за счёт повышения конкурентоспособности

продукции, выполнения комплекса работ по унификации и

агрегатированию однородной продукции. За счёт фактора

масштаба себестоимость однородной продукции можно снизить

до двух раз, а качество её изготовления повысить до 40%.

8. Закон эффекта опыта

• Схема действия этого закона выполнения работ или освоения новой

продукции аналогична схеме действия закона масштаба. Очевидно,

что если человек выполняет работу впервые, то он затратит

времени в несколько раз больше, чем после полного освоения

методов, приёмов и навыков выполнения данной работы.

11. Основные экономические законы

9. Закон экономии времени• Инновационная деятельность должна обеспечивать неуклонный

рост эффективности аналогичных объектов, т. е. снижение суммы

затрат прошлого (овеществленного), живого и будущего труда за

жизненный цикл данного объекта на единицу его полезного

эффекта (отдачи) по сравнению с предыдущей моделью объекта

или лучшим мировым образцом.

• Категории «будущий труд» в экономической теории не было и нет,

поэтому обычно этот закон рассматривают, как экономию суммы

прошлого и живого труда на единицу продукции. Такой узкий

статичный подход к главному закону эффективности общественного

производства — закону экономии времени — исключает из сферы

исследования эксплуатационные затраты и полезный эффект объекта,

приводит в перспективе к неэффективному использованию ресурсов в

народнохозяйственном масштабе.

12. Основные экономические законы

10. Закон конкуренции• Закон, в соответствии с которым в мире

происходит объективный процесс

постоянного повышения качества продукции

и услуг, снижения их удельной цены (цены,

делённой на полезный эффект объекта).

• Закон конкуренции — объективный процесс

«вымывания» с рынка некачественной

дорогой продукции. Закон конкуренции

длительное время может работать только

при действии качественного

антимонопольного законодательства.

13.

Экономический процессИстощение

природных

ресурсов

Социальные

проблемы

Маркетинг

Товары

Редкие

ресурсы

Производство

Распределение

Услуги

Менеджмент

Экологические проблемы

Потребности

14. Экономическая деятельность

• Экономическую деятельность можно представить какпреобразование обществом редких ресурсов посредством

производства в необходимые кому-либо продукцию и

услуги, их последующие распределение, например,

посредством рынков, и потребление для удовлетворения

экономических потребностей.

• Задача менеджмента - обеспечить рациональное и

эффективное использование ресурсов.

• Задача

маркетинга

направить

экономическую

деятельность в целом и менеджмент в частности на

удовлетворения платёжеспособного спроса покупателей,

формируемого их потребностями и предложением

товаров и услуг.

• Эффективность

экономического

процесса

определяется

тем,

насколько

точно

выявлены

установленные

и

ожидаемые

(предполагаемые)

потребности

человека,

хозяйствующих

субъектов,

общества в целом.

14

15.

• Экономические процессы протекают в мире,где нарастают экологические проблемы,

происходит истощение природных

ресурсов и не решены социальные

проблемы (социальные проблемы или

общественные проблемы — то, что прямо

или косвенно влияет на человека и, с точки

зрения значительного числа членов

общества, являются достаточно серьёзными

проблемами, требующими коллективных

усилий по их преодолению).

16. Потребности

• Потребность, которую удовлетворяет экономическийпроцесс, – это нужда в чем-либо, необходимом для

поддержания жизнедеятельности индивида, социальной

группы, общества, внутренний побудитель активности.

• Экономические потребности – это потребности,

опосредовано удовлетворяемые производственными

отношениями. В их систему входят, прежде всего,

предметные потребности (материальные и духовные) – в

продуктах питания, одежде, газетах, книгах и т. д., а также

социальные потребности – в труде, образовании, охране

здоровья, информации, отдыхе, развлечениях.

• В условиях рыночных отношений экономические

потребности опосредуются деньгами и приобретают

форму спроса. Это, прежде всего, относится к, личным

потребностям.

17. Управление

• Совокупность выбора цели,планирования, объединения людей,

обучения, направления и

координации, стимулирования и

мотивации, контроля и коррекции,

собственно, и называют

управлением.

18. Система управления

• Управленческая деятельность какпроцесс:

- Методология управления

- Процессы управления

• Управленческая деятельность как

явление:

- Структура управления

- Техника и технология управления

19.

• Управление — это воздействие на объект,выбранное на основании имеющейся для

этого информации из множества возможных

воздействий, улучшающее его

функционирование или развитие.

• Объект — то, что может быть индивидуально

описано и рассмотрено. Объектом может

быть, например, деятельность или процесс,

продукция, организация, система или

отдельное лицо, а также любая комбинация

из них.

20. Организация и управление

• Для создания системы управленияорганизацией необходимо:

разработать миссию, цели и стратегию развития;

распределить функции производства и управления;

распределить задания между работниками;

определить порядок и временную

последовательность их взаимодействия;

- создать, приобрести или модернизировать технологию

производства;

- наладить систему мотивации, снабжение и сбыт;

- организовать производство.

-

21. Три инструмента управления

• иерархическая организация различной степениупорядоченности и «жёсткости», в которой основные средства

воздействия - отношения власти, принуждения и подчинения,

давление на человека «сверху», с помощью

непосредственного принуждения, контроля распределения

материальных благ и идеальных подкреплений;

культура – вырабатываемые и признаваемые социором

(человечеством, обществом, организацией, группой, персоной)

ценности, социальные нормы, установки, шаблоны поведения,

ритуалы, символы, которые заставляют человека вести себя

так, как повелевает культурная традиция, а не иначе;

рынок – система экономических отношений, управляемая

соотношением спроса со стороны покупателей и

предложением продавцов; рынок основан на купле-продаже

продукции и услуг, на отношениях собственности, на

динамическом равновесии интересов продавца и покупателя.

22.

рыноккультура

иерархия

Менеджмент

Управление

23.

• Менеджмент — это управлениедеятельностью организации,

ориентированной на рынок, с помощью

рыночных инструментов.

• Менеджмент — особый вид управления,

он является современной научнометодологической стадией эволюции

теории и практики управления

организациями.

• В современном менеджменте

разработаны универсальные, хотя и не

исключающие выявления специфики в

различных сферах деятельности, методы

и приемы управления.

24.

Менеджмент - умение добиваться поставленных

перед организацией целей, используя труд,

интеллект, мотивы поведения людей .

Менеджмент – процесс управления

организациями, действующими на рынке,

включающий выбор целей, объединение вокруг

этих целей людей в организацию, планирование

деятельности, организацию коммуникаций,

обучение членов организации, направление и

координацию их действий, стимулирование и

мотивацию поведения, контроль результатов и

коррекцию процесса управления.

Менеджмент – деятельность, обеспечивающая

рациональное использование ресурсов и

времени.

25. Функции менеджмента

Анри Файоль считал, что существуют пять исходных

функций, по его словам, «управлять означает

предсказывать и планировать, организовывать,

распоряжаться, координировать и контролировать».

Другие авторы разработали иные перечни. В

современной научной и учебной литературе

выделяют, как правило, следующие функции

менеджмента: планирование, организация,

распорядительство, мотивация, руководство,

координация, контроль, коммуникация,

исследование, оценка, принятие решений, подбор

персонала, представительство и ведение

переговоров.

26.

ФункцииПланирование

Организация

Реализация

(руководство и

координация)

Контроль

Операции

Определение миссии и целей. Анализ среды. Прогнозирование.

Выбор стратегии. Разработка совокупности политик организации,

программы действий, тактик, правил и процедур. Установление

сроков выполнения, определение источников финансирования.

Определение ответственных руководителей и кадрового обеспечения

Разработка и построение организационной структуры.

Персонификация должностных обязанностей для каждого

структурного элемента. Делегирование полномочий.

Разработка

процесса

принятия

решений.

Использование

систематизированных процедур и техники в процессе принятия

решений. Организация системы коммуникаций. Обеспечение

взаимодействия

между

подсистемами

в

организации.

Мотивационные действия. Управление конфликтами. Поиск, отбор и

обучение кадров. Оценка деятельности.

Разработка стандартов. Определение, оценка результатов. Сравнение

полученных результатов с ожидаемыми. Информирование об

отклонении действительных значений от заданных или их

совпадениях. Анализ результатов. Корректирующие действия.

27. Функция планирования

• Планирование – процесс выбора целейи решений.

• Это функция, с помощью которой

менеджер предопределяет

направление деятельности.

• Различают стратегический, тактический

и оперативный уровни планирования.

планирования на каждом уровне завершается

• Процесс

составлением плана. В каждом плане сформулированы

цели и задачи, определены программа действий,

ответственные руководители и кадровое обеспечение,

выбраны технологии, установлены источники и объёмы

финансирования, сроки выполнения.

28. Целеполагание

• Процесс целеполагания, состоит из двухэтапов: выбор миссии организации и

определение её целей.

• Миссия организации – основная всеобщая

цель организации; чётко выраженная

причина, смысл существования организации

и её предназначение.

• Миссия придаёт организации уникальность,

наполняет работу людей смыслом.

29.

Формулировка миссии должна содержать ответына вопросы, перечень которых приведен ниже:

• Какой деятельностью занимается организация?

• Кто является клиентами организации? Какие

потребности клиентов может удовлетворить

организация?

• Каковы основы взаимоотношения организации с

внешней средой?

• Каковы основные принципы организационной

культуры?

Ответы на эти вопросы должны взаимно дополнять и

уточнять друг друга, не противореча друг другу.

30.

• Миссия организации обычно выражается в видеутверждений, которые определяют направления

экономической, социальной и управленческой

деятельности, убеждения руководства, критерии, по

которым оценивается результаты деятельности и

качества продукции и услуг, стиль поведения внутри

организации, подбор и расстановку кадров, и, наконец,

имидж.

• Миссия предприятия не обязательно должна быть

выражена документом. Это может быть короткий и

броский девиз , даже слоган. Однако прежде, чем

остановиться на краткой формулировке, необходимо

провести тщательный анализ поставленных выше

вопросов и понять, достаточно ли ясно отвечает на них

формулировка миссии.

• Так озвучивают миссию рыцарские ордены. Например,

«Награждая, поощряешь» (Орден Св. Станислава) или

«Польза, честь и слава» (Орден. Св. Владимира).

31.

• Миссия организации в большинстве случаев формулируетсяна основе обобщения предпринимательского опыта

основателя, и в дальнейшем может модифицироваться,

аккумулируя опыт последующих руководителей.

• По мнению Б.Торекуля, «компании, философия которых

досталась им от основателя, и которые продолжают её

поддерживать, отличаются особой силой» . Она является

изложением принципов успеха организации. Миссия может

суммировать преимущества организации в конкурентной

борьбы («ноу-хау», патенты, маркетинговые возможности и

так далее). При формулировке миссии учитываются

возможности и угрозы, которые определяются на этапе

стратегического анализа.

• При формулировке миссии необходимо учитывать социальную

ответственность организации, которую можно определить как

обязательства высшего руководства действовать таким

образом, чтобы защищать и улучшать благосостояние

общества в целом, сообразуясь при этом со своими

собственными интересами и интересами своих сотрудников.

32.

Организация сможет выжить лишь если будет удовлетворять

какую-то потребность, находящуюся вне её самой.

Поэтому, в частности, получение прибыли не может быть миссией

организации, так как прибыль представляет внутреннюю проблему.

«Успешный бизнес не может быть нацелен на получение

прибылей, они должны быть результатом успешного ведения дел»

(Б. Фромм).

Прибыльность как составляющая миссии организации чаще всего

рассматривается залогом обеспечения устойчивого развития.

Потребители заинтересованы, чтобы организация, занимающаяся

удовлетворением их потребностей, работала стабильно и имела

возможность направлять как можно больше средств на

совершенствование продукции и услуг. Потребители предпочитают

иметь дело с успешными, престижными компаниями. Всё общество

заинтересовано в экономическом успехе организации: поставщики

- в надёжном клиенте, работники - в стабильном заработке,

государство – в налогах. Устойчивое развитие в растущей

экономике необходимо для сохранения позиций на рынке и

поддержания относительной конкурентоспособности. Организация

должна развиваться не медленнее отрасли, в которой она

работает.

33.

• Ясно, что у организации целей нет. Цели есть улюдей, так как это человеческое свойство.

Именно люди, работая вместе, совместными

усилиями ведут организацию к единой цели.

• Но у каждого члена организации имеются и

собственные, индивидуальные цели, которые он

преследует. Существует общая для всех миссия

организации,

но

каждый

видит

в

ней

осуществление личных целей.

• Однако,

учитывая

всё

многообразие

устремлений,

следует

помнить:

миссия

организации и её цели не могут противоречить

принципам

социальной

ответственности,

«экологичности» и ресурсосбережения.

33

34.

• Формулировка предназначенияорганизации становится «окном», через

которое потребители, поставщики,

сотрудники и руководители могут

наблюдать за организацией. Однако

помните, что эта формулировка не

должна раскрывать конкретную

стратегию (а тем более тактические

детали), которую использует

организация.

35. Цели организации

• Цели организации определяют, к чему онастремится, описывают ожидаемые

результаты или желаемое состояние

организации в будущем.

• Рассматривая понятие «цель», выделим два

аспекта: качественный и количественный.

Качественный аспект характеризует

направление развития организации в

определённый период, указывает на качество

планируемого результата или желаемого

состояния организации. Количественный

аспект – параметры этого состояния или

результата.

36.

• Припостановке

целей

важно

чтобы

поставленные цели реально соответствовали

тому смыслу, который в них вкладывает

руководство и полностью согласовываться с

миссией организации.

36

37.

• В ситуации, когда возникают расхождениямежду

целями

организации

и

индивидуальными целями её членов,

возникает так называемая организационная

проблема,

которая

характеризует

существование

и

функционирование

практически любой организации.

• Возможно ли примирить личные потребности и

стремления

и

коллективные

цели

организации?

• В случае, когда возможности компромисса не

находят, это приводит либо к отторжению того

или иного элемента организации, либо к

распаду организации.

37

38.

Цели должны обладать рядом характеристик.Цели должны быть конкретными и измеримыми (Что? Сколько?) Они должны

иметь качественную и количественную оценку.

Цели должны быть ориентированы во времени (Когда?) Различают

долгосрочные (от 5 лет и дольше), среднесрочные (от года до 5 лет),

краткосрочные цели (план, который следует завершить в пределах года). Чем

ближе горизонт планирования цели, тем уже её рамки.

Цели должны быть достижимы, обеспечены ресурсами и не противоречить

внешним факторам.

Множественные цели организации должны поддерживать друг друга, то есть

действия и решения, необходимые для достижения одной цели, должны не

мешать, а помогать достижению других целей и не приводить к распылению

ресурсов.

Цели должны быть гибкими. В условиях рынка любая организация действует в

условиях высокой неопределённости и связанной с этим возможностью

изменений во внешней и внутренней средах организации.

Формулировки целей должны толкать на повышение результативности и

эффективности деятельности как организацию (достижение

конкурентоспособности продукции, устойчивое положение на рынке и так

далее), так и каждого работника (вознаграждение, зависящее от роста объёма

продаж, нормы прибыли).

Цели должны быть ясны, то бишь чётко сформулированы и понятны всем

членам коллектива организации.

39.

• Нужно строго отличать цели от пожеланий,устремлений, локальных действий, концепций,

экспериментов.

• Важно, чтобы поставленные цели реально

соответствовали тому смыслу, который в них

вкладывает руководство.

40.

К реформированию целей могут привести:

1) желания, оценки и ожидания владельцев,

сотрудников или руководителей организации

(они могут со временем меняться);

2) объективные изменения в жизненном цикле

продукта или продукционной системы, в

организации, в отрасли, в национальной

экономике;

3) ошибки при планировании (неправильный

прогноз развития ситуации);

3) изменения, происходящие в группах влияния

(нарушение достигнутого ранее баланса

интересов внутри организации, усиление одних и

ослабление других групп).

41.

• Процесс целеполагания являетсяитерационным, то есть многошаговым,

обязательно использующим обратные

связи.

• Общей ошибкой при целеполагании

является подмена описания желаемых

результатов описанием действий.

• Подмена описания целей описанием

действий (мероприятий) ведёт к

неэффективному использованию ресурсов,

топтанию организации на месте: ведь

направление движения остаётся

неизвестным!

42.

Цели организации можно разделить на шесть групп, которые

для обеспечения стабильного развития организации должны

образовывать нисходящую иерархию:

общие цели организации;

функциональные цели;

цели собственников;

цели руководителей;

цели структурных подразделений;

цели сотрудников.

В реальной организации под воздействием внешней среды в

любой момент времени наблюдается неустойчивое равновесие,

складывается компромиссный баланс приоритетов каждой из

перечисленных иерархических групп. Он соответствует

ресурсам, имеющимися в распоряжении лиц, слагающих эти

группы. Если иерархия целей нарушатся, можно говорить об

угрозе устойчивому развитию организации, а в ряде случаев

даже её существованию.

43.

При построении иерархии целей организациинеобходимо учитывать ряд требований:

• цель более низкого уровня иерархии должна быть

подчинена цели более высокого уровня;

• цель более высокого уровня иерархии должна

ориентироваться на больший промежуток времени;

• цель конкретного подразделения должна быть

соотнесена с ресурсами этого подразделения и

полномочиями его руководителя;

• со временем мотивация работников меняется,

поэтому иерархия целей нуждается в корректировке.

44.

Если цель исходно определена недостаточно досконально,

подробно, чётко, могут возникнуть следующие неприятные

ситуации:

переоценка цели. В этом случае на её достижение будут

выделены избыточное количество ресурсов, часть из которых

будет непроизводительно израсходована;

недооценка цели. Недостаток выделенных ресурсов либо

приведет к их безвозвратной и бесполезной потере, либо

потребует дополнительных затрат;

нечёткость цели. Достигнутый результат не совпадёт с

ожидаемым (он может быть хуже намеченного, а может и

превосходить ожидания). В данном случае стоит

проанализировать и усовершенствовать процедуру

планирования.

мнимость цели. Достижение цели окажется неоправданным,

результат несущественным или ненужным. Ресурсы

организации будут потрачены впустую;

антицель. Установленная цель приведет организацию к

отрицательному для неё результату. Ресурсы будут затрачены

на деструктивную деятельность.

45.

• В общих чертах цель всякой организации –преобразование ресурсов (рабочей силы,

предпринимательской способности, земли,

материалов, энергии, технологии и информации,

иного капитала) для достижения результатов.

• Ресурсы преобразуют с помощью технологий.

• Под технологиями понимают любые средства

для преобразования исходных материалов в

цепочке получения требуемых товаров, работ

или услуг.

• В основе деятельности любой организации лежит

преобразование ресурсов – природных,

информационных, финансовых и, безусловно,

человеческих. Химическая промышленность – одна

из отраслей, в которых глубина и точность

преобразования имеют определяющее значение.

46.

Привлечённые организацией ресурсы трансформируются в

процессах деятельности, составляющих продукционную

систему. Последняя охватывает все этапы жизненного цикла

продукции:

маркетинг;

проектирование и разработку технических требований;

разработку продукции;

материально-техническое снабжение;

подготовку и разработку производственных процессов;

производство;

контроль, проведение испытаний и обследований;

упаковку и хранение;

реализацию и распределение продукции;

монтаж и эксплуатацию;

техническую помощь и обслуживание;

утилизацию после первичного использования.

47.

• Ресурсы, используемыеорганизацией для достижения целей,

ограничены и могут быть

затребованы другими

организациями. Поэтому те ресурсы,

которые волей либо удачей

оказываются в распоряжении

организации, должны быть

использованы с максимальной

эффективностью.

48.

• Чтобы выжить и успешнодействовать в течение

необходимого времени, чтобы

реализовать цели, организация

должна быть результативной и

экономически эффективной.

• П. Друкер: результативность

следует из того, что «делаются

правильные вещи», а

эффективность возникает, когда

«эти вещи делаются правильно».

49.

Понятие эффективности, являющейся

главным показателем подобного

представления деятельности организации,

включает три качественно различных

описания:

эффективность как способность достигать

намеченные цели в запланированные сроки;

эффективность как цена ресурсов,

затрачиваемых на достижение цели;

эффективность как степень удовлетворения

интересов различных групп личностей и

организаций.

Эти виды эффективности часто противоречат

друг другу.

50.

• Эффективность также различается посрокам: она бывает краткосрочной,

среднесрочной и долгосрочной.

Срочные виды эффективности тоже

могут не согласовываться меж собой.

• Относительная эффективность

организации называется

производительностью.

• Производительность – отношение

количества единиц на выходе к

количеству единиц на входе.

51. Анализ внешней и внутренней среды организации

Внешнюю среду оценивают по трём направлениям:• определяют, какое влияние оказывают изменения

внешней среды на деятельность организации;

• определяют, какие факторы внешней среды

представляют угрозу для организации;

• определяют, какие факторы внешней среды дают

организации дополнительные возможности.

Особое внимание обращают на динамические

характеристики внешней среды, сложность и

взаимную зависимость факторов, учитывают

возможность возникновения системных эффектов,

которые не могут быть изучены по элементам.

52.

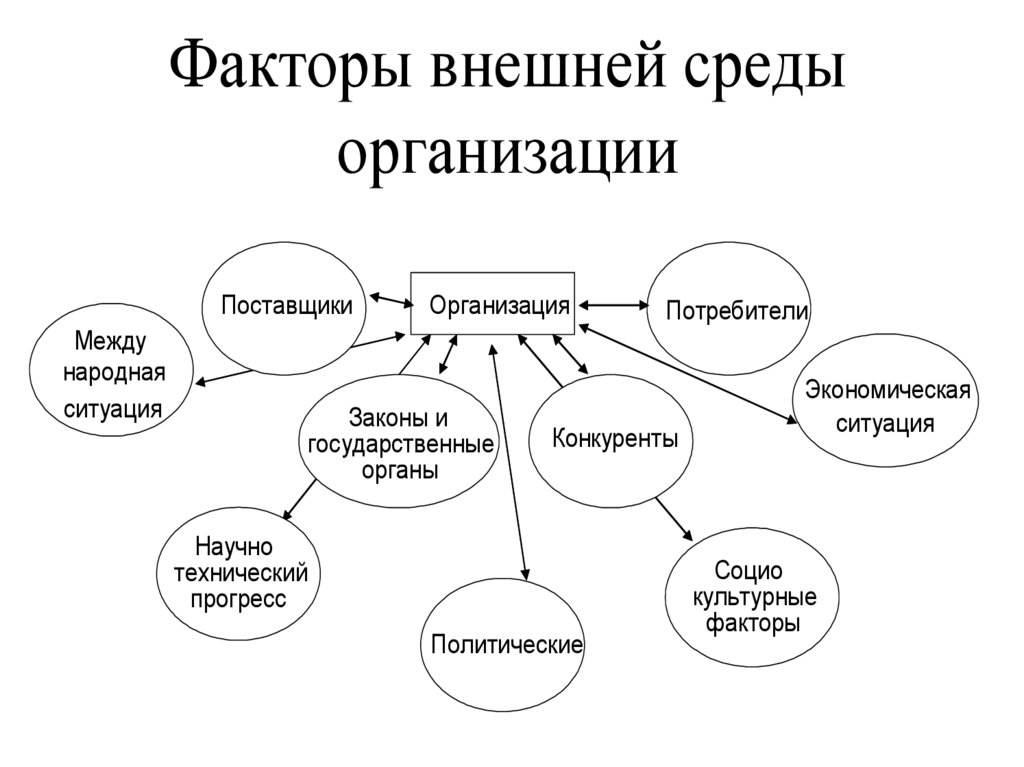

Факторы внешней средыорганизации

Поставщики

Международная

ситуация

Организация

Законы и

государственные

органы

Потребители

Конкуренты

Научнотехнический

прогресс

Политические

факторы

Экономическая

ситуация

Социокультурные

факторы

53.

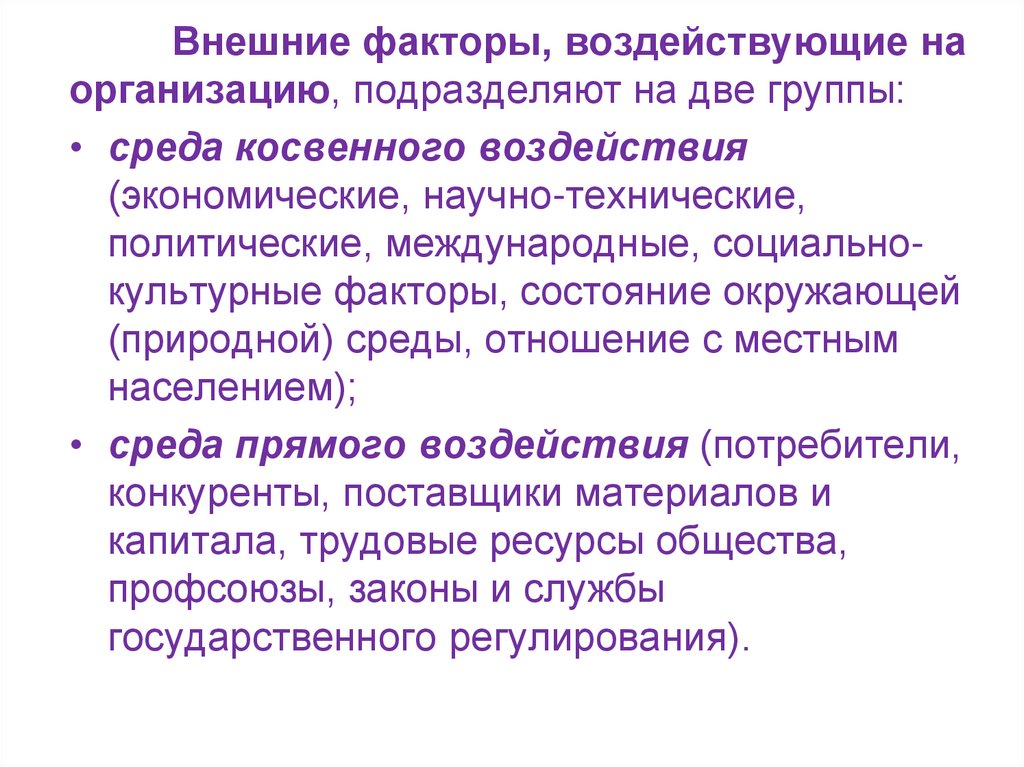

Внешние факторы, воздействующие наорганизацию, подразделяют на две группы:

• среда косвенного воздействия

(экономические, научно-технические,

политические, международные, социальнокультурные факторы, состояние окружающей

(природной) среды, отношение с местным

населением);

• среда прямого воздействия (потребители,

конкуренты, поставщики материалов и

капитала, трудовые ресурсы общества,

профсоюзы, законы и службы

государственного регулирования).

54.

Описывая и анализируя внешнююсреду, используют следующие

характеристики:

• взаимосвязанность факторов - влияние

изменения одного фактора на другие;

• сложность, то есть число разнообразных

факторов, которые значимо влияют на

организацию;

• подвижность - относительная скорость

изменения факторов внешней среды;

• неопределённость - количество и степень

достоверности информации о внешней

среде.

55. Анализ экономических факторов внешней среды

• Прогнозы экономического развития,выраженные в показателях инфляции,

уровня занятости, циклов деловой

активности, денежного обращения и

множестве других.

• Самым агрегированным показателем,

используемым в экономических

прогнозах, является валовой

внутренний продукт.

56. Анализ научно-технических факторов

В какой отрасли функционирует организация (развивающаяся, зрелая или

угасающая отрасль)?

Каковы тенденции развития наук, относящихся к данной отрасли, с точки зрения

возникновения продукции или услуг с принципиально новыми качествами?

Открытия и изобретения, результаты которых могут быть применены для

удовлетворения уникальной потребности, целевой в деятельности организации.

Следует учитывать, что уникальна потребность, а не способ её удовлетворения;

Каковы приоритеты государства и финансово-промышленных групп в

отраслевых научных исследованиях?

Как скоро внедряются научно-технические разработки в производство?

Сравнение с лучшими образцами научно-технического уровня технологий,

применяемых в организации для производства продукции и услуг.

Научно-технический уровень выпускаемой организацией продукции и

оказываемых услуг.

Сравнительные показатели ресурсопотребления, в том числе

энергопотребления действующего и планируемого производства.

Влияние продукционной системы на окружающую среду, здоровье персонала,

потребителей, иного населения.

Совокупность материально и энергетически связанных процессов

производства, хранения, распределения, потребления, размещения отходов

потребления и т.п.

57.

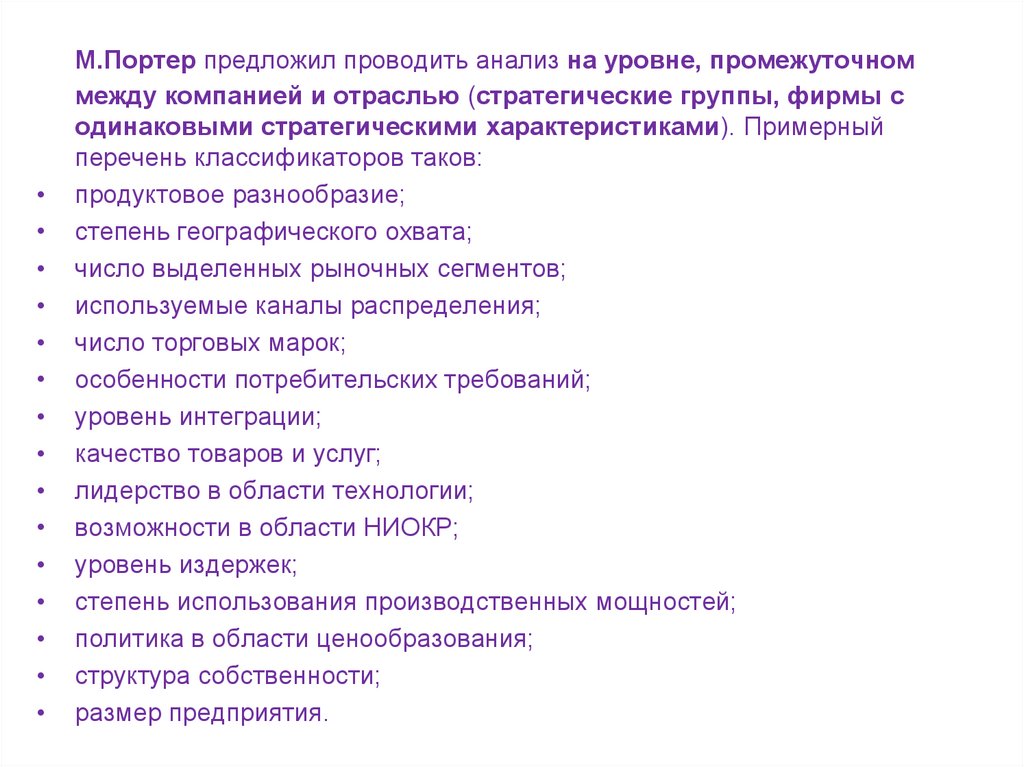

М.Портер предложил проводить анализ на уровне, промежуточном

между компанией и отраслью (стратегические группы, фирмы с

одинаковыми стратегическими характеристиками). Примерный

перечень классификаторов таков:

продуктовое разнообразие;

степень географического охвата;

число выделенных рыночных сегментов;

используемые каналы распределения;

число торговых марок;

особенности потребительских требований;

уровень интеграции;

качество товаров и услуг;

лидерство в области технологии;

возможности в области НИОКР;

уровень издержек;

степень использования производственных мощностей;

политика в области ценообразования;

структура собственности;

размер предприятия.

58. Соперничество в отрасли

• Обилие и многообразиеконкурентов.

• Барьеры выхода из отрасли.

• Избыточные производственные

мощности.

• Переход потребителей на товарызаменители.

• Структура затрат и цена

продукции.

59. Движущие силы конкуренции

Развитие глобальных сетей (Internet)

Глобализация отрасли

Изменения в составе потребителей

Развитие технологий

Изменения в издержках

Ноу-хау

Изменения законодательства

Изменение общественных ценностей

и образа жизни

• …

60. Маркетинговая диагностика

• анализ результатов коммерческой деятельности;• изучения маркетинговой концепции, ценовой

стратегии, сбытовой политики;

• аудит методов управления коммерческой

деятельностью;

• анализ заключённых договоров;

• сопоставление характеристик и свойств

производимых товаров и услуг, а также

процессов их производства требованиям

потребителей;

• изучение полученных претензий и рекламаций;

• анализ характеристик коммерческих партнёров и

потребителей.

61. Диагностика снабжения

• ритмичность снабжения;• соотношение показателей

«цена/качество» материалов и

комплектующих требованиям

производства;

• аудит системы снабжения и управления

запасами;

• изучается политика снабжения;

• аудит методов покупок.

62.

• Диагностика менеджмента организации:анализ системы планирования; определение

соответствия организационной структуры,

распределения обязанностей и полномочий,

системы взаимодействий целям и задачам,

стоящим перед организацией. Оценивают

результаты работы руководства и аппарата

управления предприятия, анализируют стиль

руководства и уровень организационной

культуры предприятия.

• Диагностика управления финансами:

изучение финансовой политики, аудит

методов бюджетирования, учёта и

управления финансовыми потоками.

63. Анализ ликвидности

• Коэффициент покрытия - отношениетекущих активов к текущим обязательствам.

• Коэффициент быстрой ликвидности определяется делением наиболее

мобильной части текущих активов на

величину текущих обязательств.

• Собственный оборотный капитал разность текущих активов и текущих

обязательств.

• Манёвренность собственного оборотного

капитала - доля товарно-материальных

ценностей в общей сумме собственного

оборотного капитала.

64. Анализ деятельности

• Оборот счетов к получению - отношение объёма продаж к суммедебиторской задолженности. Измеряется числом оборотов в год.

Время обращения счетов к получению. Представляет отношение

числа дней анализируемого периода к значению предыдущего

показателя, измеряется в днях, показывая среднюю

продолжительность периода оплаты счетов к получению.

• Оборот инвентаря - отношение затрат на реализованную продукцию

к средней величине инвентаря (сырьё, незавершённое производство,

готовая продукция). Измеряется числом оборотов в год.

• Время обращения инвентаря - число дней, в течение которых

финансовые ресурсы омертвлены в инвентаре.

• Операционный цикл - средняя продолжительность периода от

момента вложения финансовых средств в сырьё до момента

получения денежной наличности за продукцию, изготовленную из

этого сырья.

• Обороты основного капитала - отношение объёма реализации к

средней величине средств, вложенных в основные фонды

предприятия (фондоотдача).

65. Анализ структуры капитала

• Отношение стоимости активов ксобственному капиталу - отношение общей

величины активов к сумме собственных

средств предприятия. Рост показателя в

динамике означает увеличение доли заёмных

средств в финансировании активов.

• Долги к собственному капиталу - отношение

общей величины обязательств (задолженности)

к сумме собственных средств предприятия.

• Долги к активам - отношение общей величины

обязательств (задолженности) к общей сумме

активов (доля заёмных средств в общей сумме

источников финансирования активов).

66. Анализ рентабельности

• Уровень валового дохода - разность между объёмомреализации и себестоимостью реализованной продукции; в

знаменателе - объём реализации.

• Уровень чистой прибыли. В отличие от предыдущего

показателя, здесь числитель уменьшается на величину

расходов, связанных со сбытом продукции.

• Показатель использования активов - отношение объёма

продаж к средней величине активов предприятия. Для более

точных расчётов знаменатель уменьшают на величину

нематериальных активов (патенты, лицензии и так далее).

• Рентабельность активов рассчитывается делением чистой

прибыли на среднюю величину активов предприятия

• Рентабельность собственного капитала. В отличие от

предыдущего показателя, в знаменателе указывается средняя

величина собственных средств предприятия.

67. Анализ рыночной активности

• Доход на акцию - отношение чистой прибыли, уменьшеннойна величину дивиденда по привилегированным акциям, к

общему числу обыкновенных акций. Его величина влияет на

рыночную цену акций.

• Ценность акции. В числителе указывается рыночная цена

акции, а в знаменателе - доход на акцию.

• Рентабельность акции. Выражается через отношение

дивиденда, выплачиваемого по акции, к её рыночной цене.

Обычно считают, что предприятия с более высоким

значением коэффициента в будущем могут иметь меньший

прирост доходов, так как большую часть чистой прибыли

выплачивают в виде дивидендов по акциям, а не

вкладывают в развитие производства.

• Дивидендный доход - частное от деления дивиденда,

выплачиваемого по акциям, на доход по акции.

68. Отечественные стандарты статистики

Прибыльность, или рентабельность в анализируемом периоде (как собственных,

так и заёмных средств) - отношение чистой прибыли к итогу актива баланса.

Прибыльность, или рентабельность акционерного капитала - отношение суммы

чистой прибыли к величине акционерного капитала.

Норма прибыли - чистая прибыль по отношению к объёму продаж.

Оборачиваемость запасов - отношение коммерческой себестоимости

реализованной продукции к сумме производственных запасов и остатков

продукции на складе.

Показатель текущей ликвидности - отношение суммы оборотных средств

предприятия (итогов и третьего раздела актива баланса) к сумме краткосрочной

задолженности.

Показатель обеспеченности собственными оборотными средствами

определяется как отношение суммы собственных оборотных средств к общей

сумме оборотных средств. Обе сравниваемые величины можно определить по

балансу.

Показатель общей эффективности - отношение объёма продаж к итогу актива

баланса.

Показатель балансовой стоимости акций - отношение акционерного капитала к

количеству акций.

Показатель рентабельности продукции рассчитывается по балансовой и чистой

прибыли.

69. Техническая и технологическая диагностика

• анализ результатов производственной деятельности (в томчисле исследуются производительность, фондоотдача,

потери от брака);

• изучение производственной и технической политик предприятия;

• оценку степени морального и физического износа оборудования;

• определение, насколько рационально оборудование размещено

по производственной площадке;

• выявление соответствия процессов производства

технологическим регламентам;

• аудит методов управления производством;

• проверка состояния технической документации (в частности,

насколько своевременно в документации отражаются изменения

технологических регламентов);

• составляются материальные и энергетические балансы

производственных процессов;

• оценивается культура производства.

70. Кадровая (социальная) диагностика

анализ кадрового потенциала предприятия (численность, возрастной состав, соотношение

полов и гендеров в коллективе, образовательный ценз, квалификационные

характеристики);

изучение системы кадрового планирования (в том числе планирование карьеры, ротация

кадров);

анализ показателей текучести кадров (абсолютные величины, динамика изменений,

причины увольнений);

анализ порядка приёма новых сотрудников;

анализ состояния охраны труда и техники безопасности;

исследование системы мотивации (оплата труда, премирование, моральное поощрение,

социальные гарантии, система наказаний за нарушения);

исследование системы подготовки и переподготовки кадров;

оценка социальных достижений предприятия (организация быта и отдыха сотрудников и

членов их семей, спортивная и общественная деятельность);

изучение принципов организационной культуры и политики предприятия в различных

областях, касающихся персонала;

аудит методов управления персоналом;

изучение взаимодействия администрации с профессиональными союзами и иными

профобъединениями;

анализ социокультурного окружения предприятия (рынка труда, социальной политики

государства-резидентуры, этнических, антропологических, религиозных и региональных

особенностей);

анализ социальных проблем предприятия.

71. Сравнительный анализ ресурсного потенциала предприятия

• Исторический анализ предприятия. Анализуподвергаются все основные и вспомогательные

виды деятельности, ресурсы, их обеспечивающие, а

также их сочетания.

• Сравнение с отраслевыми нормативами. Чаще

всего сравнивают нормативы собственных

оборотных средств, инвестиционных усилий

(капиталовложений), нормы прибыли, выработку на

одного работающего.

• Сравнение применяемых технологий с НДТ.

• Использование так называемой «кривой опыта»,

которая утверждает, что при удвоении производства

затраты на любую операцию в производственном

процессе могут снижаться на 20%.

72. Cистематический мониторинг ресурсного потенциала предприятия

контроль персонала (соответствие занимаемой должности по

квалификации и психологическим факторам, микроклимат в коллективах

подразделений, эффективность организационной структуры управления,

квалификационная и половозрастная структура работников);

контроль затрат (издержек производства);

контроль качества;

контроль результативности маркетинга (динамика объёмов продаж, доля

на рынке, наличие рекламаций, доля постоянных клиентов);

контроль производства и запасов (оценка соответствия реального

производства заданным технологическим процессам, его ритмичности, а

также нормативам производственных запасов и заделов);

контроль потерь по видам ресурсов в соответствии с основными и

вспомогательными видами деятельности. Выявление причин, приводящих к

потерям и, следовательно, к снижению эффективности функционирования

предприятия;

контроль нематериальных активов (имидж компании, know-how,

соблюдение коммерческой тайны, организационная культура, сила

брендов).

73. Методы стратегического анализа

74. Портфельный анализ

• Этот вид анализа строится напредпосылке, что распределение

ресурсов между предприятиями или

видами деятельности одной компании

должно осуществляться с точки зрения

максимального потенциального дохода

компании в целом. К преимуществам

портфельного анализа можно отнести

наглядность, упор на качественные

выводы, простоту обработки информации.

75. Матрица Бостонской консультативной группы (БКГ)

«Знак вопроса»Степень

Высокая

«Звезда»

расшире-

(«трудный

ребёнок»)

ния

рынка

Низкая

«Дойная

«Собака»

корова»

Относительная доля рынка

76. Критерии матрицы «Дженерал Электрик» - «Мак-Кинзи»

Стратегическое положениеПритягательность рынка

Относительный размер

Абсолютный размер

Рост

Рост рынка

Доля рынка

Широта рынка

Позиция

Ценообразование

Сравнительная рентабельность

Структура конкуренции

Чистый доход

Отраслевая норма прибыли

Технологическое состояние

Социальная роль

Образ, имидж предприятия

Влияние на окружающую среду

Руководство и люди

Юридические ограничения

77. Матрица GЕ

Стратегическое положениеХорошее

Высокая

Привлекательно

Среднее

Плохое

Инвестировать/

Зарабатывать/

расти

защищаться

сть рынка

Средняя

Зарабатывать/

защищаться

Низкая

Зарабатывать/

«Снять

защищаться

урожай»/

защищаться

78. SWOT анализ

Этап 1. Оценка возможностей и угроз, исходящих от внешней среды

организации.

1. Идентификация. Вычленяются конкретные возможности и угрозы

отдельно по каждому из факторов внешней окружающей среды

предприятия.

2. Определение силы конкретных возможностей и угроз. В качестве

оценочной базы очень часто используют прогнозы развития внешней

среды: аналитические обзоры и экспертные оценки, сценарии и расчёты по

экономико-математическим моделям. Оценка показывает, каков будет

дополнительный эффект или убыток при воздействии тех или иных

факторов внешней среды.

3. Оценка вероятности возникновения конкретных возможностей

или угроз. Из-за неопределённости внешней среды реализация

возможностей или угроз оценивается вероятностью их возникновения.

Вероятность, естественно, находится в пределах от нуля до единицы. Эта

оценка также проводится с использованием методов прогнозирования.

4. Классификация конкретных возможностей и угроз. Производится

при помощи двумерной матрицы, а в качестве факторов

(классификационных признаков) используются упомянутая выше сила

(мощность) и вероятность наступления события.

79.

Этап 2. Оценка сил и слабостей, определяемых ресурснымпотенциалом предприятия.

• 1. Оценка собственно ресурсного потенциала. Используется

следующая классификация ресурсов: физические ресурсы;

финансовые ресурсы; человеческие ресурсы; система

менеджмента; нематериальные активы.

• 2. Оценка операционного потенциала. Она обычно

подразделяется на следующие стадии:

• а) маркетинг. Как правило, оценка эффективности маркетинга в

организации сводится к анализу следующих аспектов: соответствие

производимой продукции нуждам потребителей; ценовая стратегия

компании; система распределения и продвижения товара;

организация продаж и сервисное обслуживание; квалификация

работников службы маркетинга.

• б) Научно-исследовательские и опытно-конструкторские работы

(НИОКР). Важность данной сферы деятельности зависит от

специфики отрасли.

• в) Производство. Внутренняя среда предприятия определяет,

насколько оно способно быть лидером отрасли в области снижения

издержек, а внешняя задаёт требования к качеству продукции.

80.

• г) Финансы. Поскольку финансовое состояниепредприятия отражает все стороны его деятельности,

помимо оценки финансов как специфического ресурса

можно говорить о комплексном анализе предприятия (и о

синергетических эффектах как результатах

взаимодействия различных типов ресурсов, видов

деятельности

• д) Персонал. В отличие от оценки человеческих ресурсов,

проводимой на первом этапе оценки собственного

ресурсного потенциала, определение силы и слабости

предприятия на 2 этапе затрагивает следующие аспекты:

• соответствие квалификационного потенциала

требованиям производства;

• роль профессиональных союзов на предприятии;

• микроклимат в коллективе;

• принятые системы мотивации и продвижения по службе.

81.

3. Оценка управленческого потенциала.Образование, квалификация, опыт,

способность принимать решения и

нести за них ответственность, качества

лидера менеджеров организации и

определяют её управленческий

потенциал.

4. Анализ конкурентного окружения. При

этом классифицируют силу каждого из

конкурентов и определяют возможную

линию его поведения.

82.

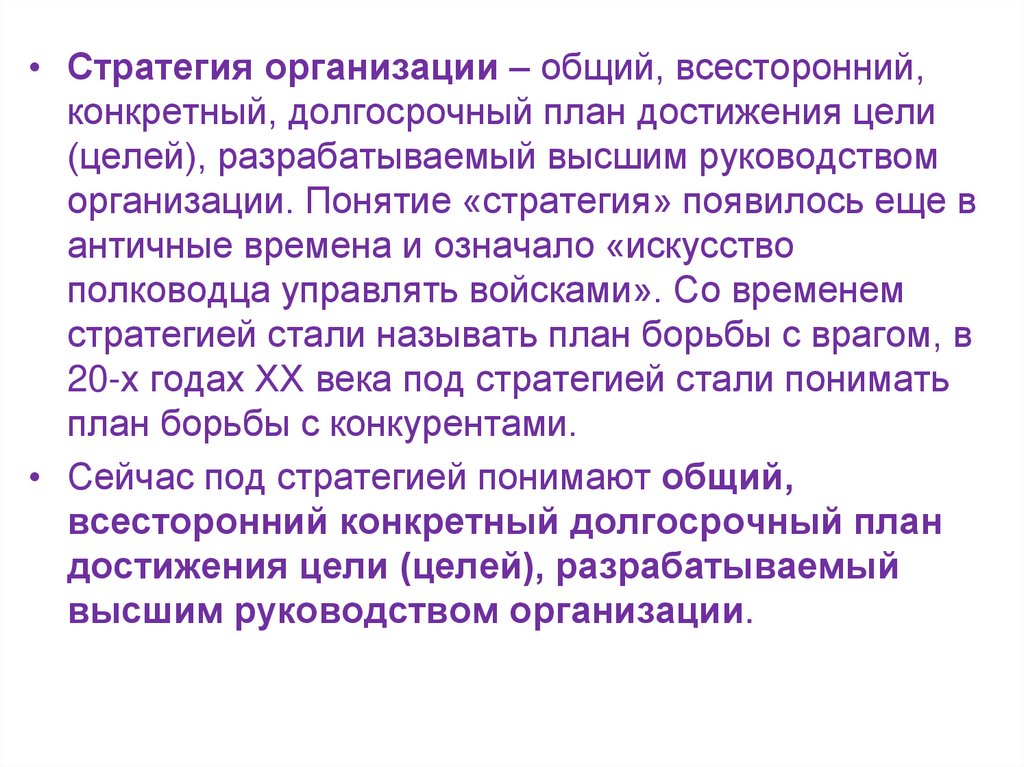

• Стратегия организации – общий, всесторонний,конкретный, долгосрочный план достижения цели

(целей), разрабатываемый высшим руководством

организации. Понятие «стратегия» появилось еще в

античные времена и означало «искусство

полководца управлять войсками». Со временем

стратегией стали называть план борьбы с врагом, в

20-х годах ХХ века под стратегией стали понимать

план борьбы с конкурентами.

• Сейчас под стратегией понимают общий,

всесторонний конкретный долгосрочный план

достижения цели (целей), разрабатываемый

высшим руководством организации.

83. Выбор стратегии организации

Существуют четыре стратегических выбора:• Ограниченный рост - установление целей от достигнутого

уровня, скорректированного с учётом инфляции.

• Рост – постоянное значительное превышение уровня

краткосрочных и долгосрочных целей над уровнем показателей

предыдущего года. Рост может быть внутренним (расширение

ассортимента товаров и услуг) и внешним (в смежных отраслях,

по вертикали или горизонтали).

• Сокращение – уровень преследуемых целей устанавливается

ниже достигнутого в прошлом. Существует несколько вариантов

сокращения: ликвидация (полная распродажа материальных

запасов и активов организации), отсечение лишнего (отделение

некоторых подразделений или видов деятельности),

переориентация (например, упрощение производственных

операций, изменения в ассортименте товаров и услуг).

• Сочетание – объединение любых вышеупомянутых стратегий.

84.

При формировании стратегиипредприятия необходимо дать ответы на

три вопроса:

1) Какие направления хозяйственной

деятельности необходимо развивать?

2) Каковы потребности в

капиталовложениях и наличных

ресурсах?

3) Какова возможная отдача по

выбранным направлениям?

85. Процедура стратегического планирования

• Процедура - набор правил,выполняемых в определённой

последовательности.

• Процесс стратегического

планирования – процесс выбора

целей и решений.

86.

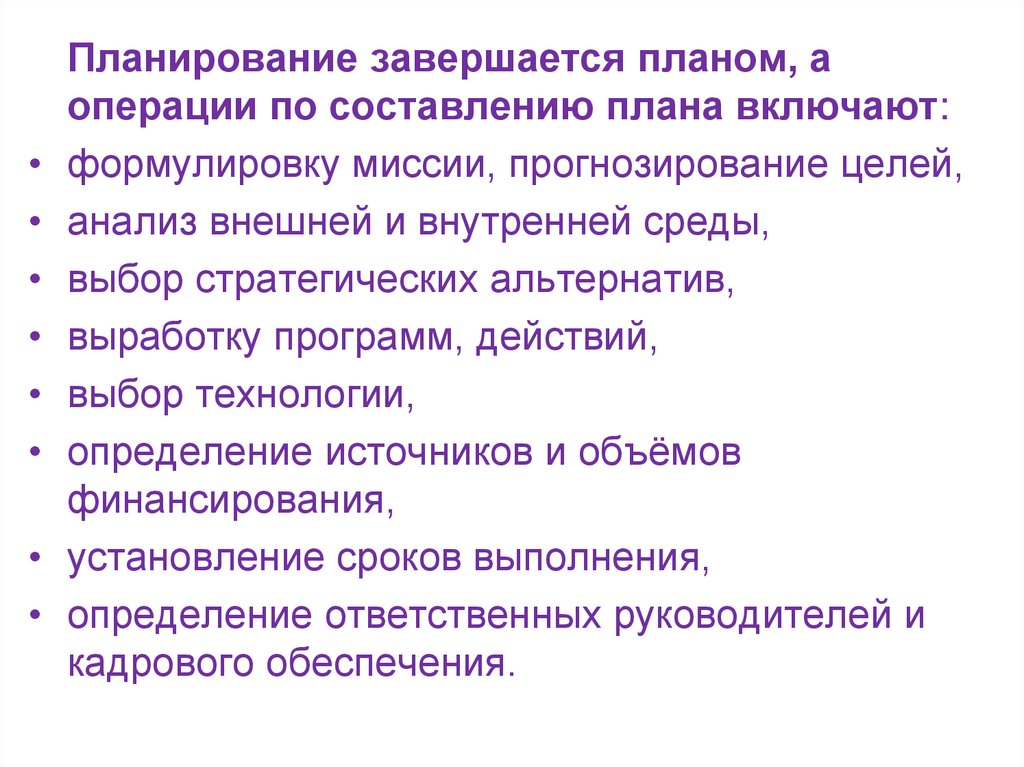

Планирование завершается планом, а

операции по составлению плана включают:

формулировку миссии, прогнозирование целей,

анализ внешней и внутренней среды,

выбор стратегических альтернатив,

выработку программ, действий,

выбор технологии,

определение источников и объёмов

финансирования,

установление сроков выполнения,

определение ответственных руководителей и

кадрового обеспечения.

87.

Процедура стратегического планирования –правильная последовательность действий, позволяющая

наиболее эффективно сформировать и реализовать

стратегию организации, а также корректировать её

при внезапных изменениях среды функционирования,

включает два этапа:

• а) процесс стратегического планирования выработка набора стратегий, от генеральной (базовой)

стратегии предприятия до функциональных стратегий и

отдельных проектов (программ);

• б) процесс стратегического управления – процесс

принятия и осуществления стратегических решений,

центральным звеном которого является стратегический

выбор, основанный на сопоставлении собственного

ресурсного потенциала с возможностями и угрозами

внешнего окружения.

88.

• Корпоративное планирование достижение определённого уровнярациональности при выборе

стратегического развития на основе

релевантной информации.

Стратегическое планирование является

прерогативой высшего руководства

(предполагается жёсткая

централизация процесса принятия

решений), а работники средних и

нижних уровней управления действуют

строго по определённым им свыше

правилам и программам.

89.

• Итерационное планирование - процессвыработки стратегии, реализуемой на

предприятии в действительности. Высшему

менеджменту отводится роль организатора

процесса, объединяющего в целое частные

стратегии, которые генерируются в

различных структурных подразделениях.

Высшее руководство определяет базовые

ориентиры развития и обеспечивает

условия, при которых протекает процесс

стратегического планирования:

информационную базу и компетентный

персонал.

90.

• Интуитивное планирование. Высшееруководство устанавливает чёткие

глобальные цели, которые обеспечивают

небольшое, но достаточно устойчивое

продвижение. Лица, принимающие

тактические решения, вынуждены делать

мелкие шажки для достижения

поставленной сверху цели и осознать

приспособляемость необходимым

условием своей деятельности. Поэтому

их роль не так важна.

91.

• Хаотическое планирование планированием как таковым не является.Решения по стратегическому выбору

являются результатом взаимодействия

между проблемами, решениями,

участниками и выбором. Все они возникают

неожиданно и независимо. Проблемы могут

вылезать отовсюду. Решения существуют

вне зависимости от того, есть ли проблемы.

Решения принимаются быстро и следуют

друг за другом.

• При хаотическом планировании люди

сначала действуют, а затем думают, то

есть стратегическое мышление на

предприятии полностью отсутствует.

92.

Прогнозирование – метод планирования, в котором

предсказание будущего опирается на накопленный опыт и

текущие предположения относительно будущего.

Балансовый метод планирования основан на увязке

ресурсов, которыми располагает или будет располагать

организация, и потребностях в них в плановый период. Этот

метод реализуется составлением системы балансов

«источник ресурсов – распределение ресурсов»:

материального, энергетического (в натуральных

величинах), стоимостного (в денежном выражении) и

трудового (баланс движения рабочей силы, рабочее время).

Нормативный метод планирования состоит в том, что в

основу плановых заданий на определённый период

закладывают нормы затрат различных ресурсов на единицу

продукции. Нормативный метод может быть

самостоятельным и вспомогательным (по отношению к

балансовому методу).

93.

Математико-статистические методы планирования

– это оптимизационные расчёты на основе различного рода

моделей. Методы линейного программирования позволяют

решать системы равенств и неравенств, связывающих ряд

переменных показателей, с тем, чтобы определить их

сочетанные оптимальные величины.

Метод экспертных оценок (метод Дельфи) заключается

в том, что эксперты независимо друг от друга составляют

прогнозы, которые впоследствии обобщаются в единый

вариант; он передаётся им же как основа для дальнейшей

работы. Так повторяется несколько раз, пока не будет

достигнут удовлетворительный результат, отражающий

общую взвешенную позицию. Впервые такой подход

применили в эпоху раннего христианства при переводе

группой богословов Ветхого Завета на древнегреческий

язык.

94.

• Генеральная (комплексная, общефункциональная) стратегия,отражающая способы реализации миссии организации.

• На случай резкого изменения обстоятельств разрабатываются

ситуационные стратегии.

• Функциональные стратегии определяют пути достижения целей

организации по различным функциональным направлениям.

• Тактика – краткосрочный план, разрабатываемый обычно

руководителями среднего звена для обеспечения достижения

организацией поставленных краткосрочных и среднесрочных целей.

• Политика организации – общие ориентиры для действий и

принятия решений, которые облегчают достижение целей

организации в той или иной области.

• Правила и процедуры. Они помогают обобщить и зафиксировать

положительный опыт решения типовых для организации задач.

Правила осуществления управленческих действий предписывают

норму поведения в каждой ситуации.

• Бюджет – план, отражающий ожидаемые результаты и

распределяемые ресурсы в количественной форме. Служит в

качестве ориентира и идеала при количественной оценке

результата.

95.

Стратегическое управление - четыренезависимых этапа:

• выработка ясной сжатой формулировки

целей;

• разработка планов достижения целей;

• систематический контроль и измерение

качества работы и результатов;

• принятие корректирующих мер для

достижения планируемых результатов.

Менеджеры корректируют не действия,

а лишь планы, процедуры и правила!

96.

Процесс стратегического планирования в виде циклаМиссия и цели

организации

Оценка

стратегии, её

корректировка

Оценка и анализ

внешней среды

Реализация

стратегии

организации

Анализ сильных и

слабых сторон

организации

Анализ

альтернатив и

выбор стратегии

организации

97.

миссияцели

генеральная

стратегия

продуктоворыночная

(коммерческая)

стратегия

экологическая

стратегия

стратегия

НИОКР

стратегия

развития потенциала

финансовая стратегия

98.

соответствиецелям

миссия

цели

корректировка

целей

оценка и анализ

внутренней и

внешней среды

анализ альтернатив и выбор

стратегии

корректировка

стратегии

система

контроля

оценка

результативности

и эффективности

стратегии

генеральная и

функциональные

стратегии

тактические

действия по

реализации

стратегии

99. Генеральная стратегия

Генеральнаястратегия

Ограничения,

заданные

системой

общефирменных

показателей

функциональные

стратегии и

стратегии

подразделений