Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

")

. Валовый внутренний продукт (ВВП)")

")

")

Валовый национальный доход и способы его измерения

1.

Валовый национальныйдоход и способы его

измерения

Исаков А.Е.

Группа:ГМУ-11

2.

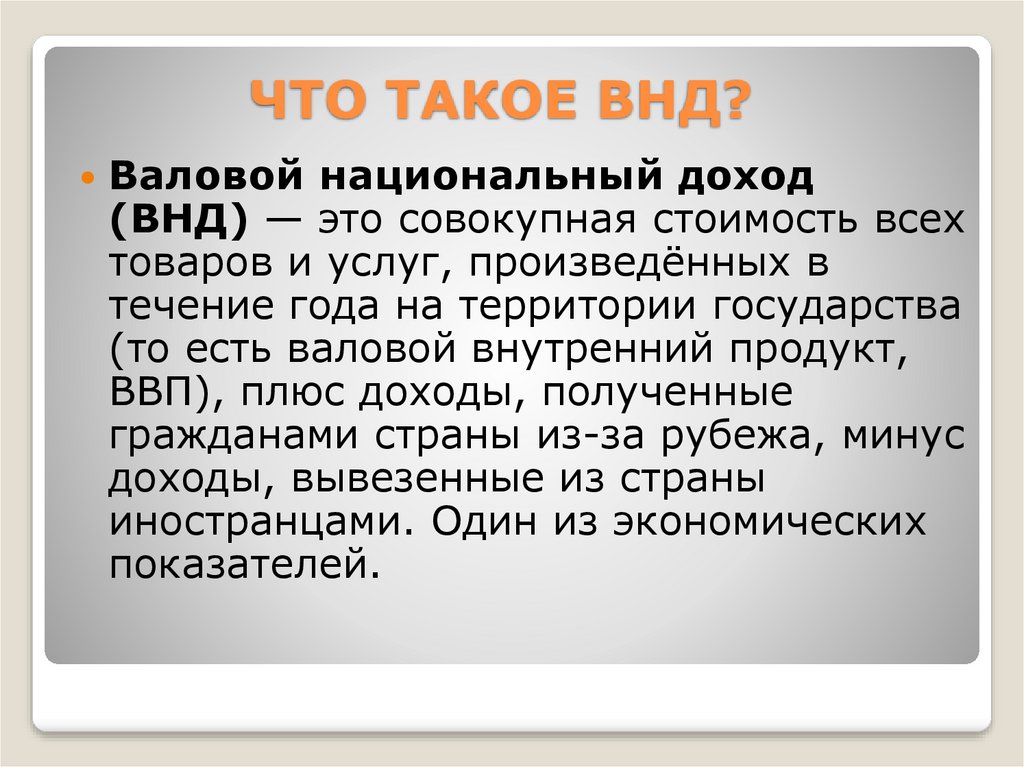

ЧТО ТАКОЕ ВНД?Валовой национальный доход

(ВНД) — это совокупная стоимость всех

товаров и услуг, произведённых в

течение года на территории государства

(то есть валовой внутренний продукт,

ВВП), плюс доходы, полученные

гражданами страны из-за рубежа, минус

доходы, вывезенные из страны

иностранцами. Один из экономических

показателей.

3.

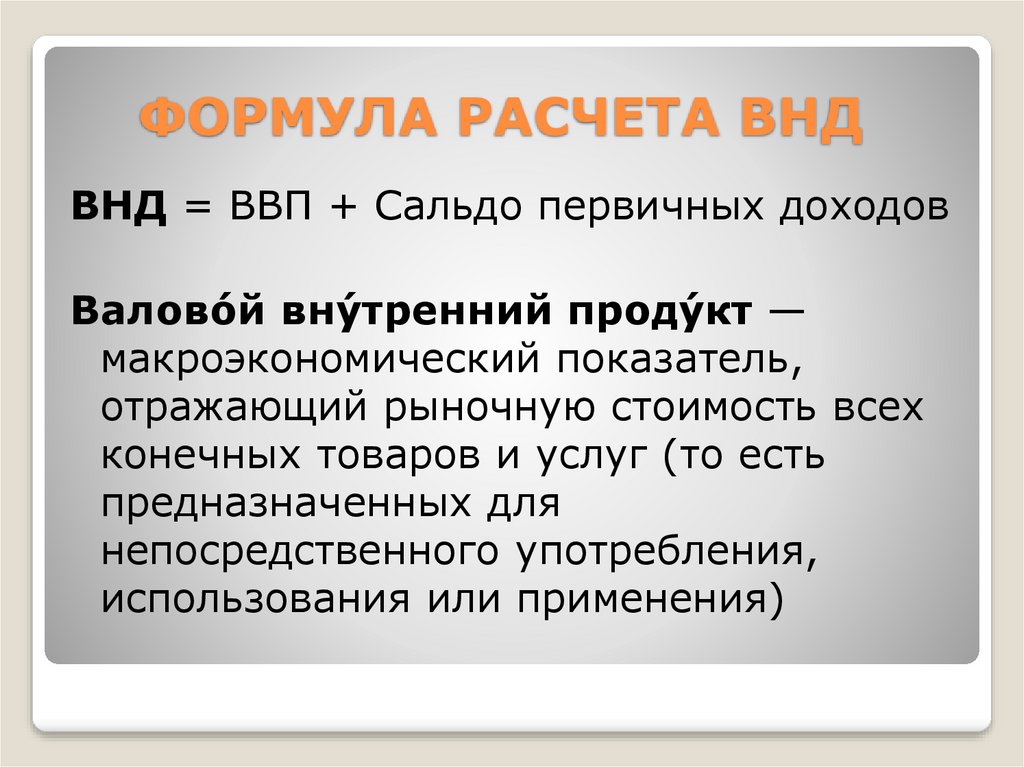

ФОРМУЛА РАСЧЕТА ВНДВНД = ВВП + Сальдо первичных доходов

Валово́й вну́тренний проду́кт —

макроэкономический показатель,

отражающий рыночную стоимость всех

конечных товаров и услуг (то есть

предназначенных для

непосредственного употребления,

использования или применения)

4.

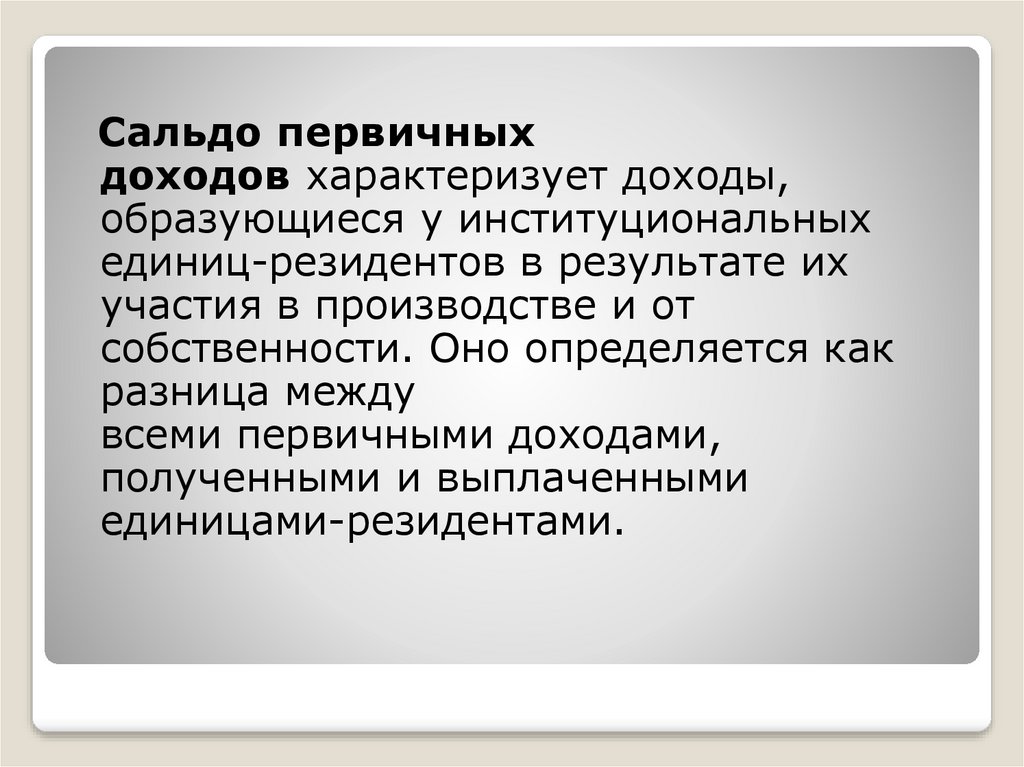

Сальдо первичныхдоходов характеризует доходы,

образующиеся у институциональных

единиц-резидентов в результате их

участия в производстве и от

собственности. Оно определяется как

разница между

всеми первичными доходами,

полученными и выплаченными

единицами-резидентами.

5.

РАЗЛИЦИЯ ВВП И ВНДВВП представляет собой объём

конечных товаров и услуг или вновь

созданную стоимость, а ВНД — поток

первичных доходов, полученных

резидентами данной страны вследствие

их участия в создании ВВП данной

страны и ВВП других стран.

6.

ВНД на душу населенияВаловой национальный доход на душу

населения — это ВНД, делённый на

среднегодовую численность населения страны.

Этот показатель даёт представление о

количестве произведённых товаров и услуг,

приходящихся в среднем на одного жителя

государства, или, иными словами, о том,

сколько получил бы каждый житель страны,

если бы весь годовой национальный доход

был распределён между всеми гражданами

страны поровну. ВНД на душу населения

также называют «доход на душу населения»

или «душевой доход».

7.

ВНД за вычетом потребления основного капитала(амортизации), превращается в чистый национальный

доход (ЧНД). С теоретической точки зрения ЧНД

является более совершенным показателем, так как

амортизация, по существу, лишь компенсирует убыль

основного капитала, созданного в предыдущие

периоды, а не создаёт новую стоимость. Таким образом,

вычет амортизации очищает ВНД от двойного счета, но

расчёт амортизации затруднителен. Если же из ВНД

помимо потребления основного капитала вычесть ещё и

косвенные налоги, то получится национальный

доход (НД). НД ещё совершеннее, чем ВНД и ЧНД, так

как он не учитывает искажение цен в результате

государственного вмешательства.