Финансы

Финансы Право

ПравоПохожие презентации:

")

Налоговая система в РФ. (Тема 3)

1. Тема 3

Налоговая система вРФ

2. Налоговая система

построенная на основании четкосформулированных принципов

налогообложения совокупность

существующих в данном государстве

налогов, установленных

законодательством и взимаемых

уполномоченными органами

3. Состав обязательных элементов налоговой системы

Налоговая система страныОбязательные элементы, без существования каждого из

которых система функционировать не сможет

Система

законодательства о

налогах и сборах

Система

налогов и

сборов

Система налогового

администрирования

Взаимосвязь и взаимозависимость

элементов, образующих единство

налоговой системы

Плательщики

налогов и

сборов

4. Классификация налоговых систем

Налоговые системыВ зависимости от

уровня налоговой

нагрузки

В зависимости от

доли косвенного

налогообложения

В зависимости от

уровня

централизации

налоговых

полномочий

В зависимости от

уровня

неравенства

доходов после

обложения

Либеральнофискальные

Подоходные

Централизованные

Прогрессивные

Умеренно

фискальные

Умеренно

косвенные

Умеренно

централизованные

Регрессивные

Жесткофискальные

Косвенные

Децентрализованные

Нейтральные

5. Условия, характеризующие налоговую систему:

основывается на законах - налоговое законодательство опираетсяна единый закон – Налоговый Кодекс РФ, который является

документом прямого действия;

налоги четко распределены между уровнями бюджетной системы

РФ;

построена по единому принципу;

осуществляется единый контроль за всеми налогами и сборами;

к налогоплательщикам предъявляются одинаковые требования и

создаются равные условия

6. Налоговый кодекс РФ устанавливает:

виды налогов и сборов,взимаемых в Российской

Федерации;

порядок обжалования

актов налоговых органов и

действий (бездействия) их

должностных лиц

ответственность за

совершение налоговых

правонарушений;

формы и методы налогового

контроля;

основания возникновения

(изменения, прекращения)

и порядок исполнения

обязанностей по уплате

налогов и сборов;

принципы установления,

введения в действие и

прекращения действия

ранее введенных налогов

субъектов Российской

Федерации и местных

налогов;

права и обязанности

налогоплательщиков,

налоговых органов и других

участников отношений,

регулируемых

законодательством о

налогах и сборах;

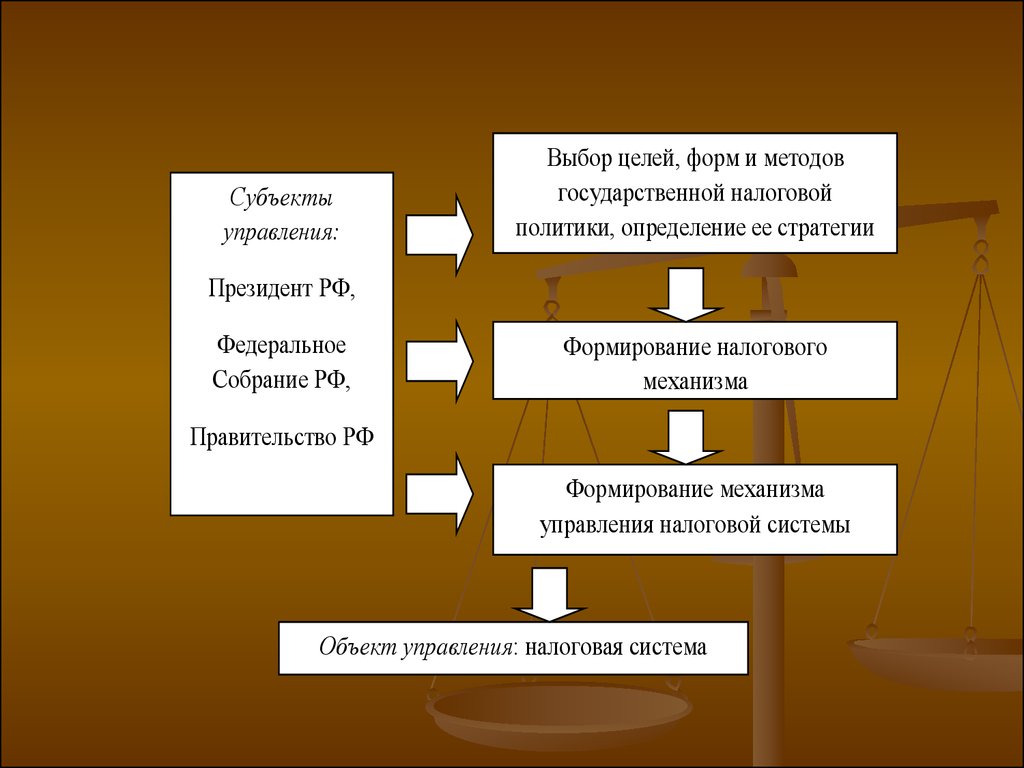

7. Управление налоговой системой

процесс формирования нормативно-правовойбазы и соответствующей ей исполнительной и

распорядительной деятельности,

осуществляемый органами государственной

власти и государственного управления,

наделенными властными полномочиями в

сфере налогообложения, в ходе которого

обеспечивается согласованность и единство

действий по приведению налоговой системы

в соответствие приоритетным целям, методам

и формам налоговой политики государства

8.

Субъектыуправления:

Президент РФ,

Федеральное

Собрание РФ,

Выбор целей, форм и методов

государственной налоговой

политики, определение ее стратегии

и тактики

Формирование налогового

механизма

Правительство РФ

Формирование механизма

управления налоговой системы

страны

Объект управления: налоговая система

страны

9. Организационная структура механизма управления налоговой системой

ФедеральноеСобрание РФ

Правительство РФ

Минфин

Законодательные

органы субъектов

РФ

Органы

исполнительной

власти субъектов

РФ

ФНС РФ

Управления

ФНС по

субъектам РФ

Горизонтальные воздействия

Представительные

органы местного

самоуправления

Инспекции ФНС по

районам, городам

РФ

Другие

службы

ФТС РФ

Территориальные

органы

федеральных служб

10. Эффективность налоговой системы

С кого в большейстепени брать

налоги (с

юридических или

физических лиц)?

Какими должны

быть налоговые

основания?

Какие ставки

налогов

целесообразно

установить?

11. Кривая Лаффера

12. Кривая Лаффера

является графическим представлением зависимостигосударственных поступлений от уровня налоговой

нагрузки

если налоговая нагрузка недостаточна — бюджет

недополучает средства, даже несмотря на повышенную

деловую активность субъектов хозяйствования

чрезмерное повышение налоговых ставок на доходы

подрывает стимулы к инвестициям, снижает трудовую

активность и вызывает переход легальной экономики в

теневую

Задача государства — найти такой уровень налоговой

нагрузки, при которой бюджетные поступления будут

максимальны