Финансы

ФинансыПохожие презентации:

")

")

Налог на добавленную стоимость

1.

НАЛОГ НА ДОБАВЛЕННУЮСТОИМОСТЬ

2.

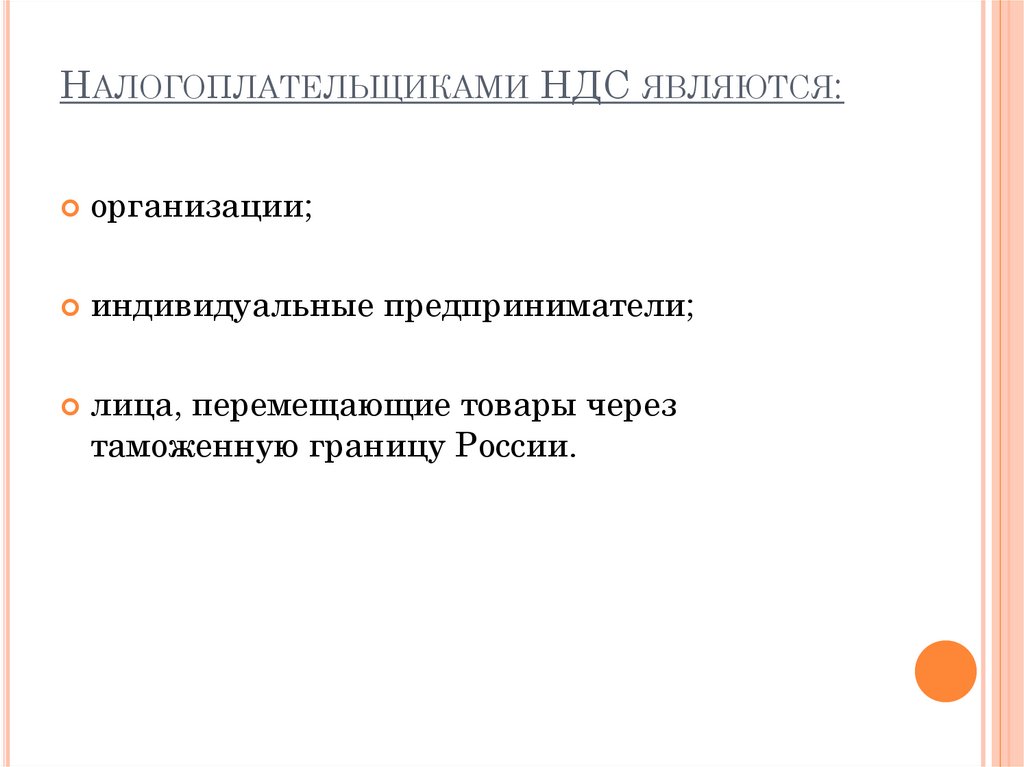

НАЛОГОПЛАТЕЛЬЩИКАМИ НДС ЯВЛЯЮТСЯ:организации;

индивидуальные предприниматели;

лица, перемещающие товары через

таможенную границу России.

3.

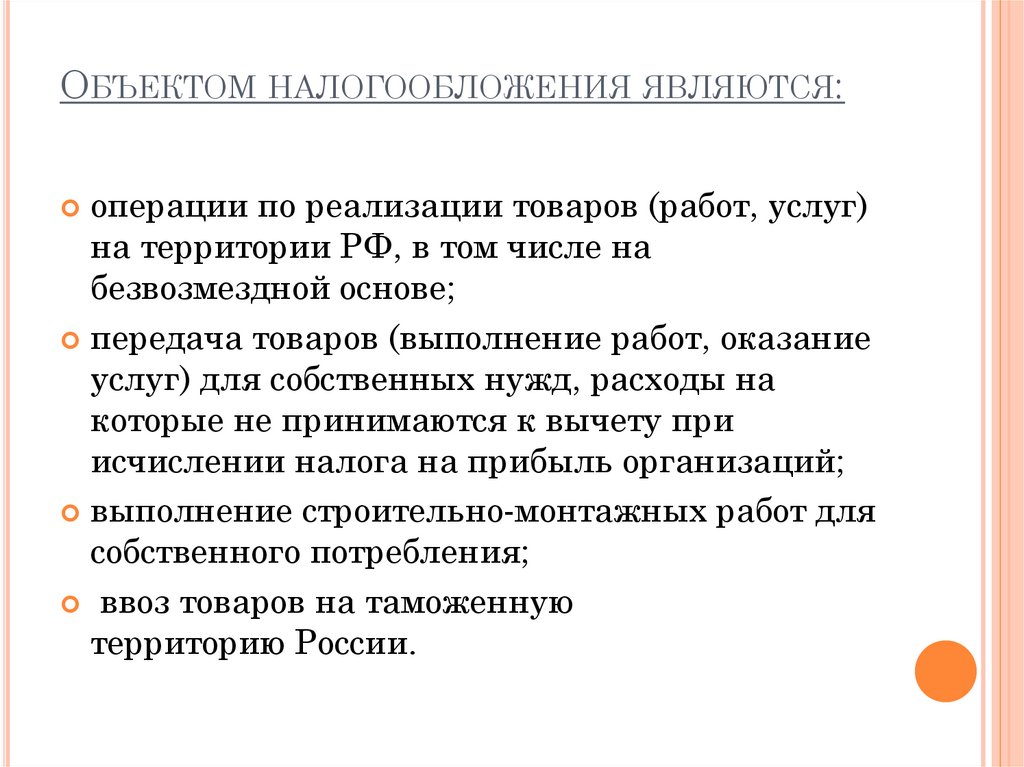

ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ ЯВЛЯЮТСЯ:операции по реализации товаров (работ, услуг)

на территории РФ, в том числе на

безвозмездной основе;

передача товаров (выполнение работ, оказание

услуг) для собственных нужд, расходы на

которые не принимаются к вычету при

исчислении налога на прибыль организаций;

выполнение строительно-монтажных работ для

собственного потребления;

ввоз товаров на таможенную

территорию России.

4.

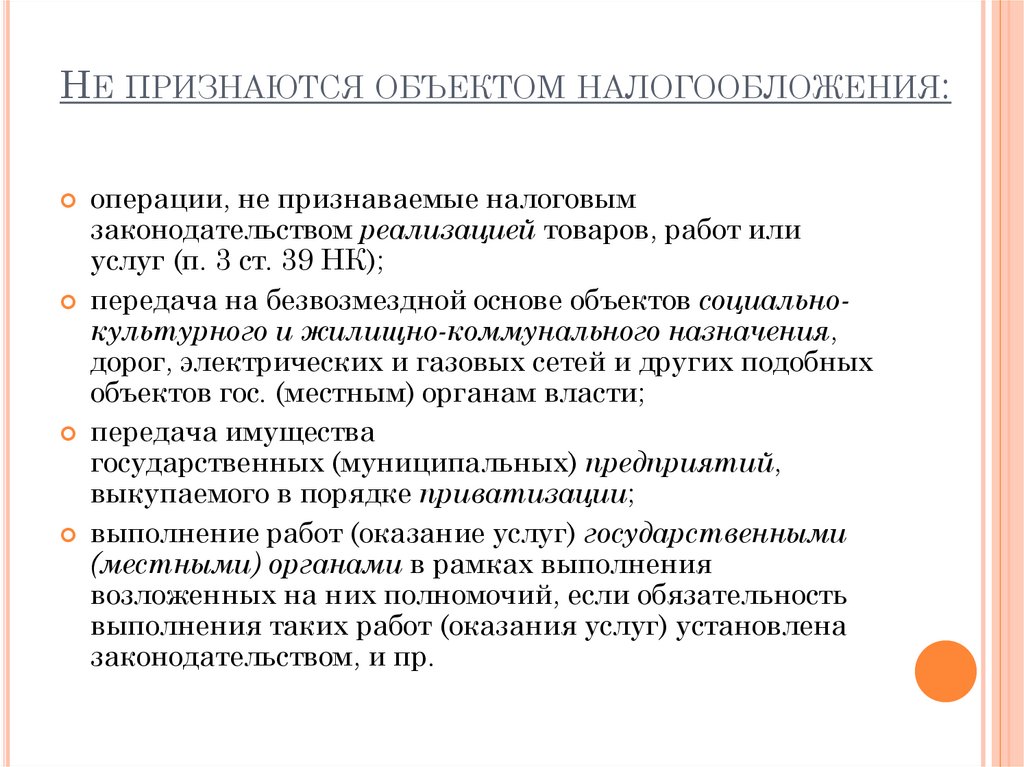

НЕ ПРИЗНАЮТСЯ ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ:операции, не признаваемые налоговым

законодательством реализацией товаров, работ или

услуг (п. 3 ст. 39 НК);

передача на безвозмездной основе объектов социальнокультурного и жилищно-коммунального назначения,

дорог, электрических и газовых сетей и других подобных

объектов гос. (местным) органам власти;

передача имущества

государственных (муниципальных) предприятий,

выкупаемого в порядке приватизации;

выполнение работ (оказание услуг) государственными

(местными) органами в рамках выполнения

возложенных на них полномочий, если обязательность

выполнения таких работ (оказания услуг) установлена

законодательством, и пр.

5.

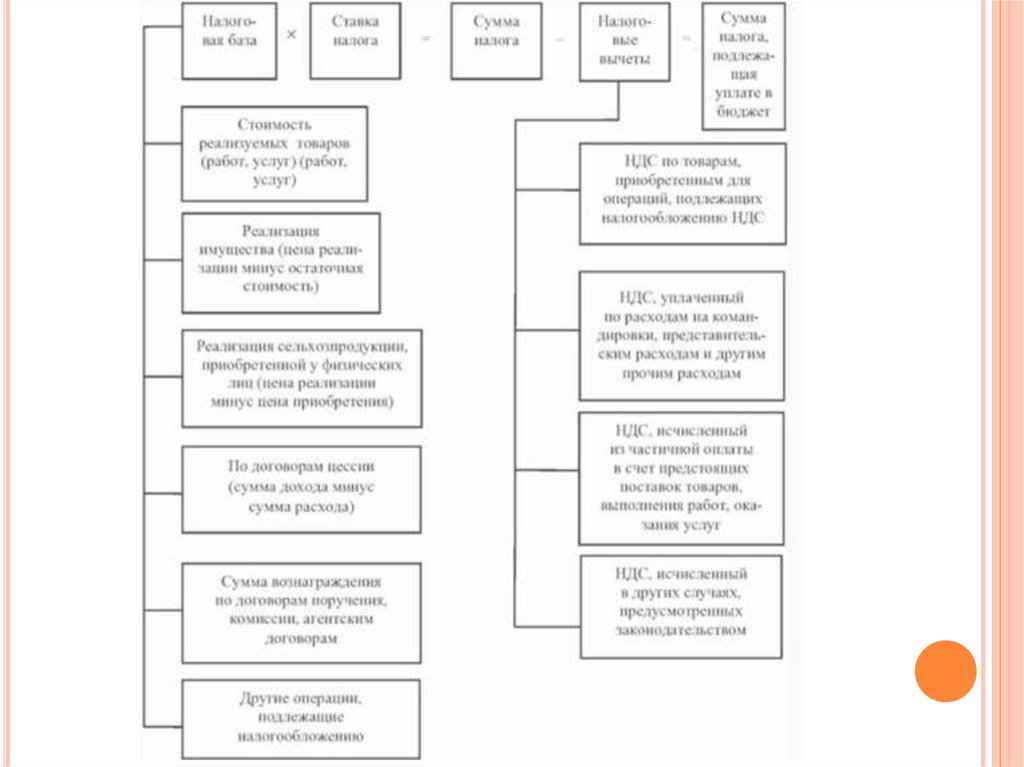

НАЛОГОВАЯ БАЗА - СТОИМОСТЬ РЕАЛИЗОВАННЫХТОВАРОВ (РАБОТ, УСЛУГ), С УЧЕТОМ АКЦИЗОВ (ДЛЯ

ПОДАКЦИЗНЫХ ТОВАРОВ) И БЕЗ ВКЛЮЧЕНИЯ В НИХ НДС.

При применении различных налоговых ставок

налоговая база определяется отдельно по

каждому виду товаров (работ, услуг),

облагаемых по разным ставкам, при

применении одинаковых ставок — суммарно

по всем видам операций, облагаемых по этой

ставке.

6.

ПРИ ВВОЗЕ ТОВАРОВ НА ТАМОЖЕННУЮ ТЕРРИТОРИЮРФ НАЛОГОВАЯ БАЗА ОПРЕДЕЛЯЕТСЯ КАК СУММА:

таможенной стоимости этих товаров;

подлежащей уплате таможенной пошлины;

подлежащих уплате акцизов (по подакцизным

товарам).

7.

8.

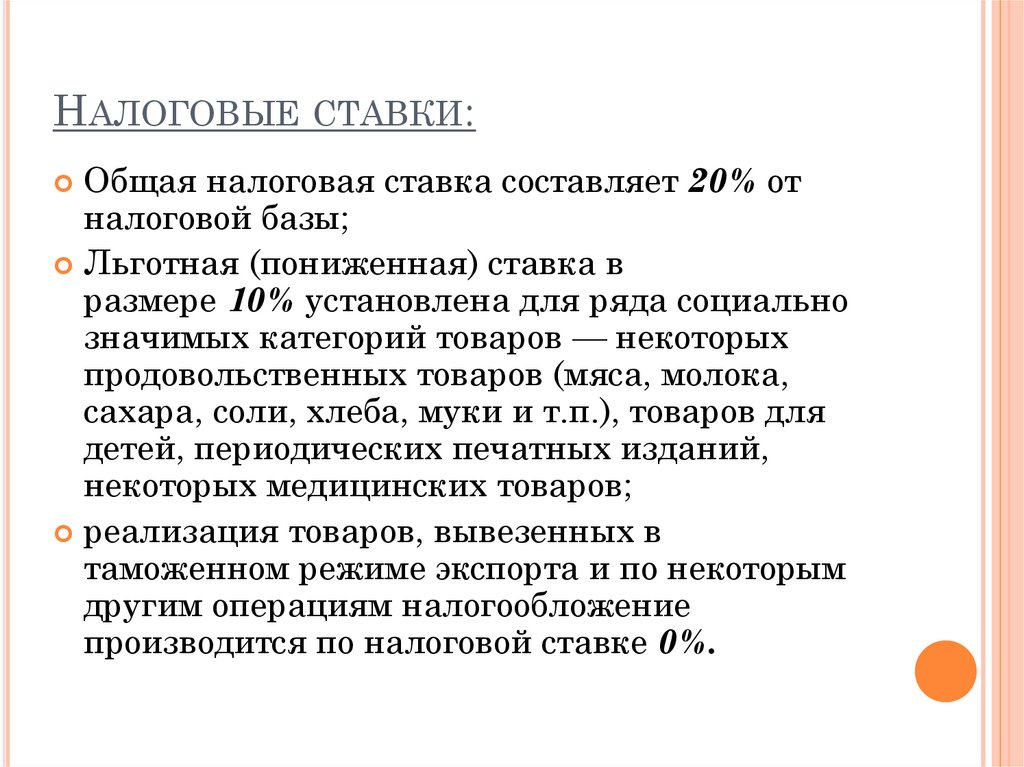

НАЛОГОВЫЕ СТАВКИ:Общая налоговая ставка составляет 20% от

налоговой базы;

Льготная (пониженная) ставка в

размере 10% установлена для ряда социально

значимых категорий товаров — некоторых

продовольственных товаров (мяса, молока,

сахара, соли, хлеба, муки и т.п.), товаров для

детей, периодических печатных изданий,

некоторых медицинских товаров;

реализация товаров, вывезенных в

таможенном режиме экспорта и по некоторым

другим операциям налогообложение

производится по налоговой ставке 0%.

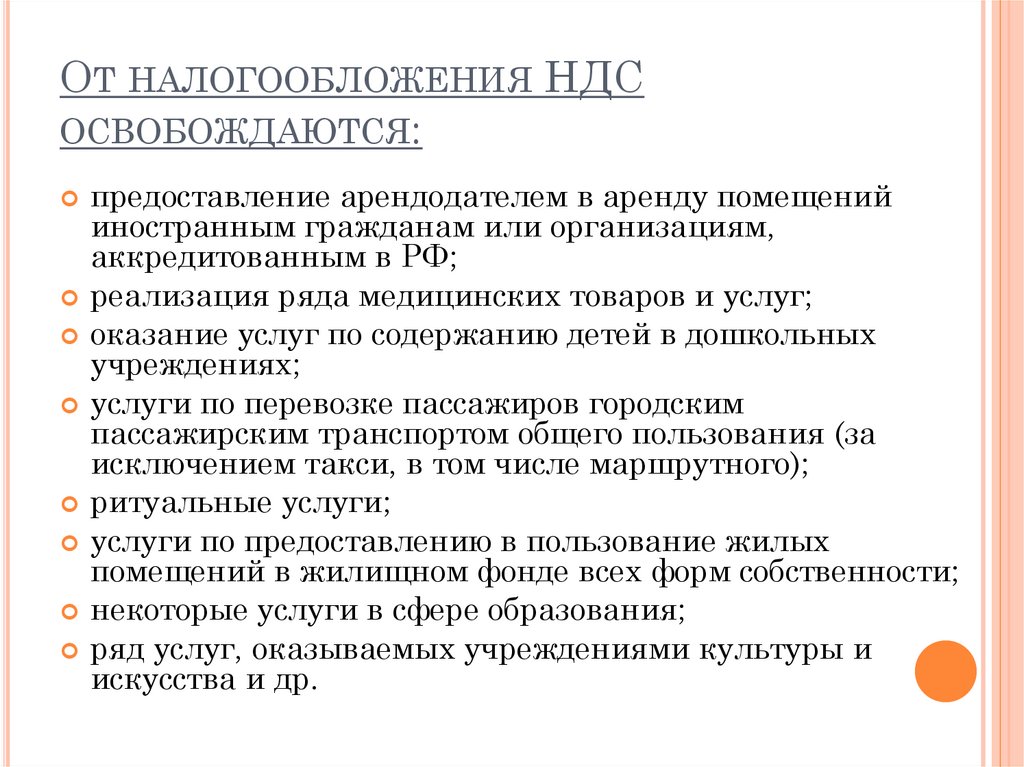

9.

ОТ НАЛОГООБЛОЖЕНИЯ НДСОСВОБОЖДАЮТСЯ:

предоставление арендодателем в аренду помещений

иностранным гражданам или организациям,

аккредитованным в РФ;

реализация ряда медицинских товаров и услуг;

оказание услуг по содержанию детей в дошкольных

учреждениях;

услуги по перевозке пассажиров городским

пассажирским транспортом общего пользования (за

исключением такси, в том числе маршрутного);

ритуальные услуги;

услуги по предоставлению в пользование жилых

помещений в жилищном фонде всех форм собственности;

некоторые услуги в сфере образования;

ряд услуг, оказываемых учреждениями культуры и

искусства и др.

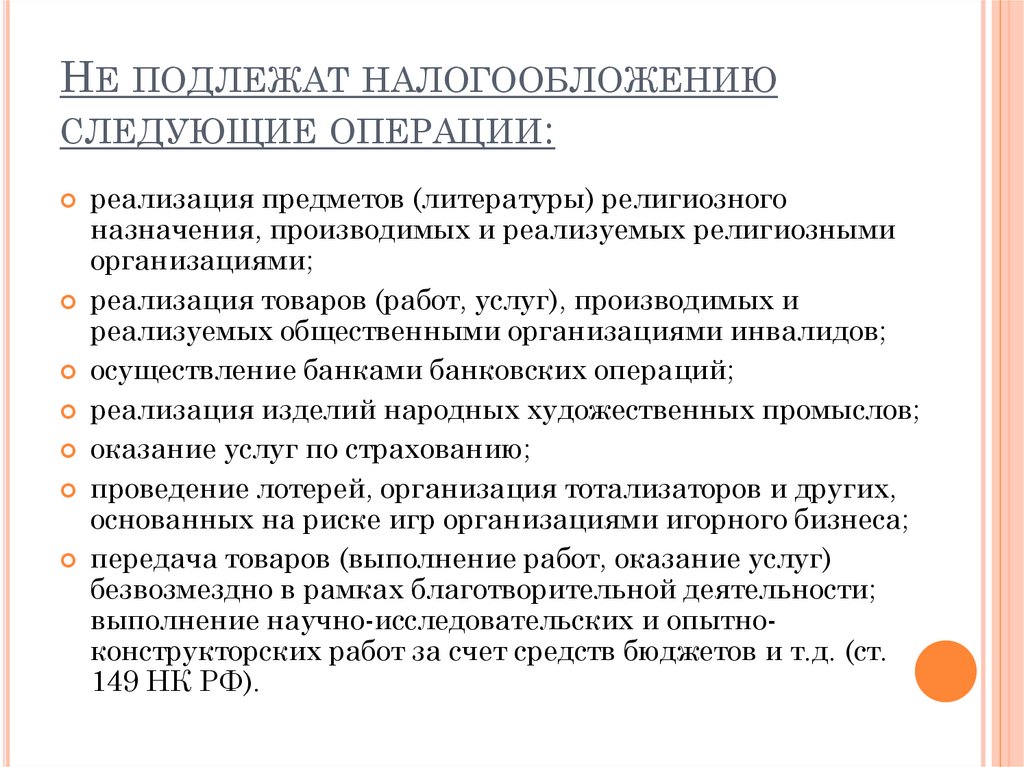

10.

НЕ ПОДЛЕЖАТ НАЛОГООБЛОЖЕНИЮСЛЕДУЮЩИЕ ОПЕРАЦИИ:

реализация предметов (литературы) религиозного

назначения, производимых и реализуемых религиозными

организациями;

реализация товаров (работ, услуг), производимых и

реализуемых общественными организациями инвалидов;

осуществление банками банковских операций;

реализация изделий народных художественных промыслов;

оказание услуг по страхованию;

проведение лотерей, организация тотализаторов и других,

основанных на риске игр организациями игорного бизнеса;

передача товаров (выполнение работ, оказание услуг)

безвозмездно в рамках благотворительной деятельности;

выполнение научно-исследовательских и опытноконструкторских работ за счет средств бюджетов и т.д. (ст.

149 НК РФ).