Финансы

ФинансыПохожие презентации:

Переход на федеральные стандарты с 01.01.2019

1.

Департамент финансовЯрославской области

«Переход на федеральные

стандарты с 01.01.2019»

2.

Департамент финансовЯрославской области

Приказом Минфина РФ от 19.03.2019

№ 45н утверждена новая программа

разработки федеральных стандартов

бухгалтерского учета для организаций

государственного сектора на 2019 – 2021

годы.

3.

Департамент финансовЯрославской области

Программа разработки 29 федеральных стандартов

бухгалтерского учета государственных финансов

Год

Утверждено

Вступают в силу

2016

5

-

2017

4

-

2018

9

5

2019

4

5

2020

5

5

2021

2

7

2022

-

7

4.

Департамент финансовЯрославской области

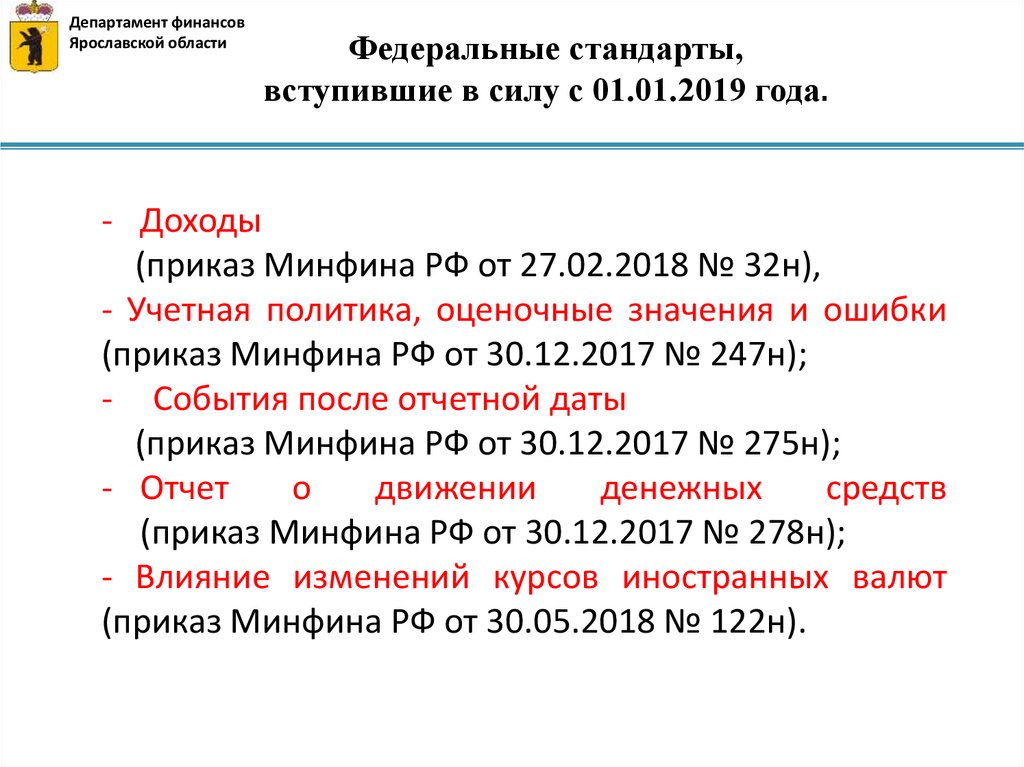

Федеральные стандарты,

вступившие в силу с 01.01.2019 года.

- Доходы

(приказ Минфина РФ от 27.02.2018 № 32н),

- Учетная политика, оценочные значения и ошибки

(приказ Минфина РФ от 30.12.2017 № 247н);

- События после отчетной даты

(приказ Минфина РФ от 30.12.2017 № 275н);

- Отчет

о

движении

денежных

средств

(приказ Минфина РФ от 30.12.2017 № 278н);

- Влияние изменений курсов иностранных валют

(приказ Минфина РФ от 30.05.2018 № 122н).

5.

Департамент финансовЯрославской области

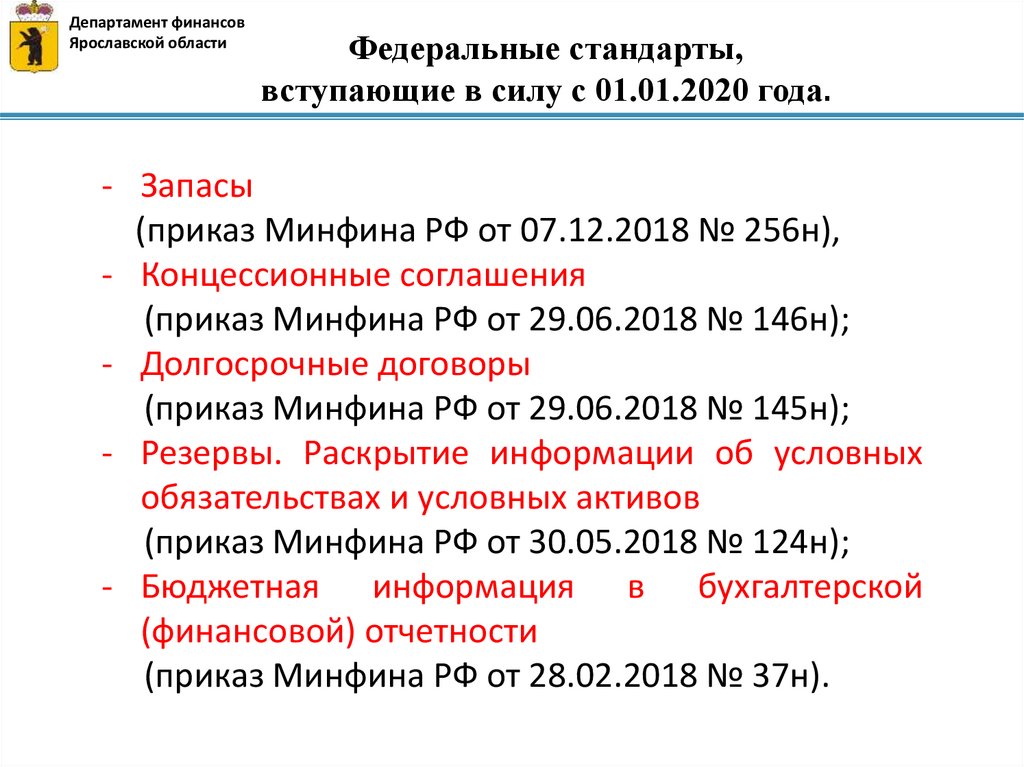

Федеральные стандарты,

вступающие в силу с 01.01.2020 года.

- Запасы

(приказ Минфина РФ от 07.12.2018 № 256н),

- Концессионные соглашения

(приказ Минфина РФ от 29.06.2018 № 146н);

- Долгосрочные договоры

(приказ Минфина РФ от 29.06.2018 № 145н);

- Резервы. Раскрытие информации об условных

обязательствах и условных активов

(приказ Минфина РФ от 30.05.2018 № 124н);

- Бюджетная информация в бухгалтерской

(финансовой) отчетности

(приказ Минфина РФ от 28.02.2018 № 37н).

6.

Департамент финансовЯрославской области

7.

Департамент финансовЯрославской области

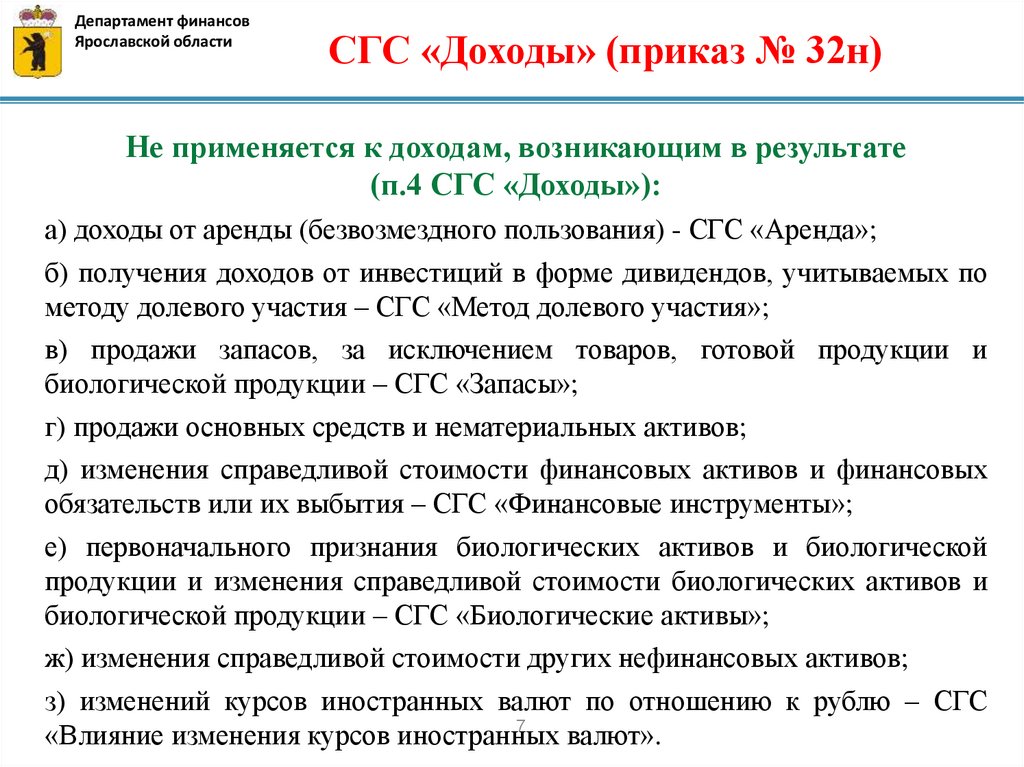

СГС «Доходы» (приказ № 32н)

Не применяется к доходам, возникающим в результате

(п.4 СГС «Доходы»):

а) доходы от аренды (безвозмездного пользования) - СГС «Аренда»;

б) получения доходов от инвестиций в форме дивидендов, учитываемых по

методу долевого участия – СГС «Метод долевого участия»;

в) продажи запасов, за исключением товаров, готовой продукции и

биологической продукции – СГС «Запасы»;

г) продажи основных средств и нематериальных активов;

д) изменения справедливой стоимости финансовых активов и финансовых

обязательств или их выбытия – СГС «Финансовые инструменты»;

е) первоначального признания биологических активов и биологической

продукции и изменения справедливой стоимости биологических активов и

биологической продукции – СГС «Биологические активы»;

ж) изменения справедливой стоимости других нефинансовых активов;

з) изменений курсов иностранных валют по отношению к рублю – СГС

7

«Влияние изменения курсов иностранных

валют».

8.

Департамент финансовЯрославской области

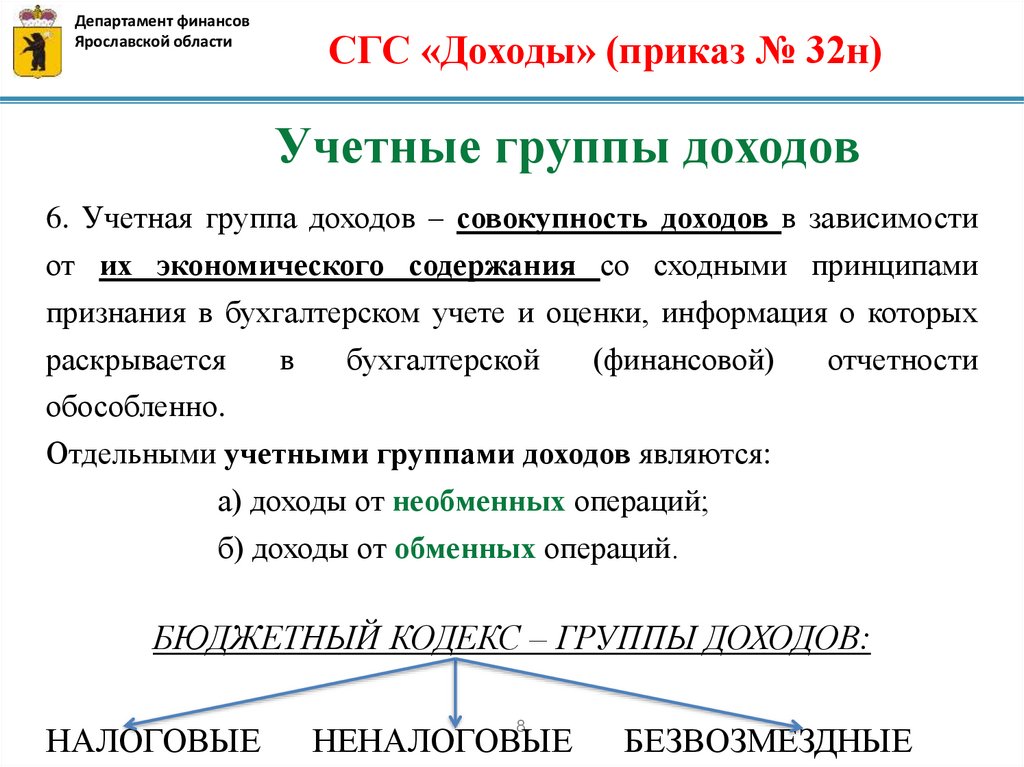

СГС «Доходы» (приказ № 32н)

Учетные группы доходов

6. Учетная группа доходов – совокупность доходов в зависимости

от их экономического содержания со сходными принципами

признания в бухгалтерском учете и оценки, информация о которых

раскрывается

в

бухгалтерской

(финансовой)

отчетности

обособленно.

Отдельными учетными группами доходов являются:

а) доходы от необменных операций;

б) доходы от обменных операций.

БЮДЖЕТНЫЙ КОДЕКС – ГРУППЫ ДОХОДОВ:

НАЛОГОВЫЕ

8

НЕНАЛОГОВЫЕ

БЕЗВОЗМЕЗДНЫЕ

9.

Департамент финансовЯрославской области

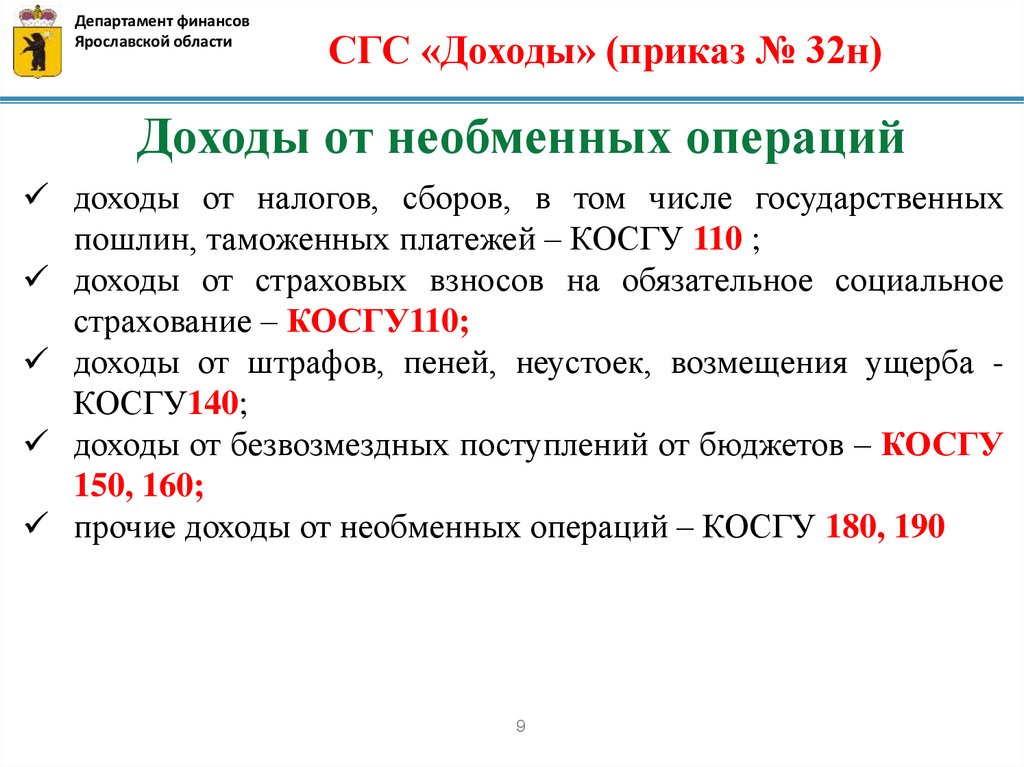

СГС «Доходы» (приказ № 32н)

Доходы от необменных операций

доходы от налогов, сборов, в том числе государственных

пошлин, таможенных платежей – КОСГУ 110 ;

доходы от страховых взносов на обязательное социальное

страхование – КОСГУ110;

доходы от штрафов, пеней, неустоек, возмещения ущерба КОСГУ140;

доходы от безвозмездных поступлений от бюджетов – КОСГУ

150, 160;

прочие доходы от необменных операций – КОСГУ 180, 190

9

10.

Департамент финансовЯрославской области

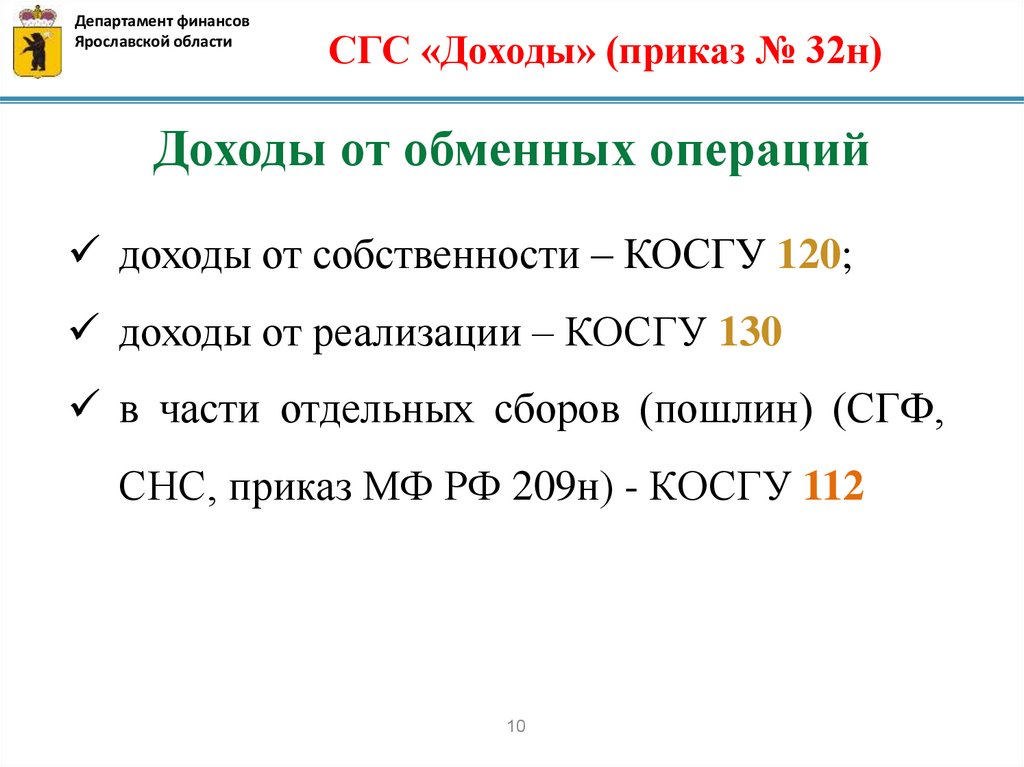

СГС «Доходы» (приказ № 32н)

Доходы от обменных операций

доходы от собственности – КОСГУ 120;

доходы от реализации – КОСГУ 130

в части отдельных сборов (пошлин) (СГФ,

СНС, приказ МФ РФ 209н) - КОСГУ 112

10

11.

Департамент финансовЯрославской области

Условия

СГС «Доходы» (приказ № 32н)

при

передаче

активов

–

условия,

устанавливаемые передающей стороной при передаче

активов, о целевом назначении активов, включая

достижение

установленных

результатов,

при

невыполнении которых передаваемые активы должны

быть возвращены полностью или частично передающей

стороне.

11

12.

Департамент финансовЯрославской области

СГС «Доходы» (приказ № 32н)

Признание и оценка доходов

Доход признается в результате совершения фактов хозяйственной

жизни (обменных операций или необменных операций) или

наступления событий, в результате которых ожидается получение

экономических выгод или полезного потенциала, связанных с этими

операциями (событиями), при условии, что их сумма (денежная

величина) может быть надежно определена.

Доходы, полученные (начисленные) в отчетном периоде, но

относящиеся к будущим отчетным периодам, признаются для

целей бухгалтерского учета, формирования и публичного раскрытия

показателей бухгалтерской (финансовой) отчетности доходами

будущих периодов.

Доход признается за вычетом сумм предоставляемых скидок или льгот

с отдельным раскрытием в годовой бухгалтерской (финансовой)

отчетности информации об общей сумме доходов и всех вычитаемых

из него суммах.

12

13.

Департамент финансовЯрославской области

СГС «Доходы» (приказ № 32н)

Признание и оценка доходов

11. Сумма признанного дохода, по которому выявлена

дебиторская задолженность, не исполненная должником

(плательщиком) в срок и не соответствующая критериям

признания

актива

(далее

сомнительная

задолженность), корректируется с формированием

резерва по сомнительной задолженности.

Учет сомнительной задолженности - на забалансовых

счетах

Безнадежная к взысканию задолженность списывается с

балансового (забалансового) учета с одновременным

уменьшением доходов текущего отчетного периода

(уменьшением резерва по сомнительным долгам)

13

14.

Департамент финансовЯрославской области

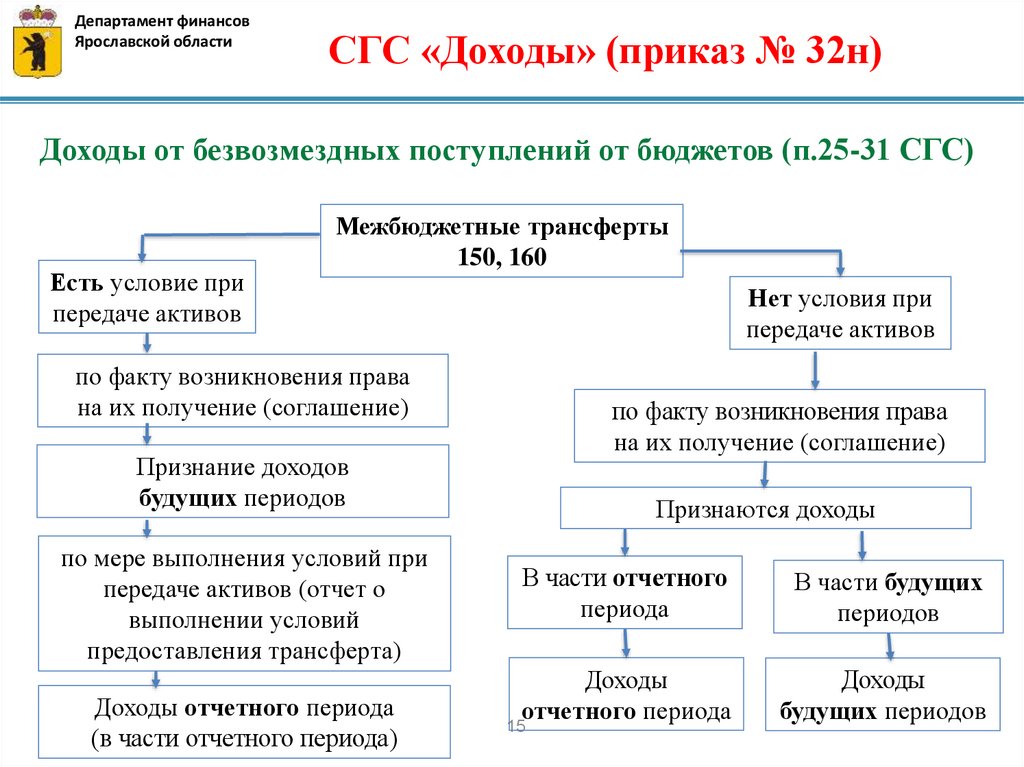

СГС «Доходы» (приказ № 32н)

Доходы от безвозмездных поступлений

от бюджетов (п.25-31 СГС)

Объекты учета - доходы от межбюджетных трансфертов

из

других

бюджетов

бюджетной

системы

РФ,

наднациональных

организаций

и

правительств

иностранных государств, международных финансовых

организаций

Субъекты учета – администраторы доходов

Признание в учете – в зависимости от наличия условия

при передачи актива

14

15.

Департамент финансовЯрославской области

СГС «Доходы» (приказ № 32н)

Доходы от безвозмездных поступлений от бюджетов (п.25-31 СГС)

Есть условие при

передаче активов

Межбюджетные трансферты

150, 160

Нет условия при

передаче активов

по факту возникновения права

на их получение (соглашение)

по факту возникновения права

на их получение (соглашение)

Признание доходов

будущих периодов

по мере выполнения условий при

передаче активов (отчет о

выполнении условий

предоставления трансферта)

Доходы отчетного периода

(в части отчетного периода)

Признаются доходы

В части отчетного

периода

В части будущих

периодов

Доходы

отчетного периода

Доходы

будущих периодов

15

16.

Департамент финансовЯрославской области

СГС «Доходы» (приказ № 32н)

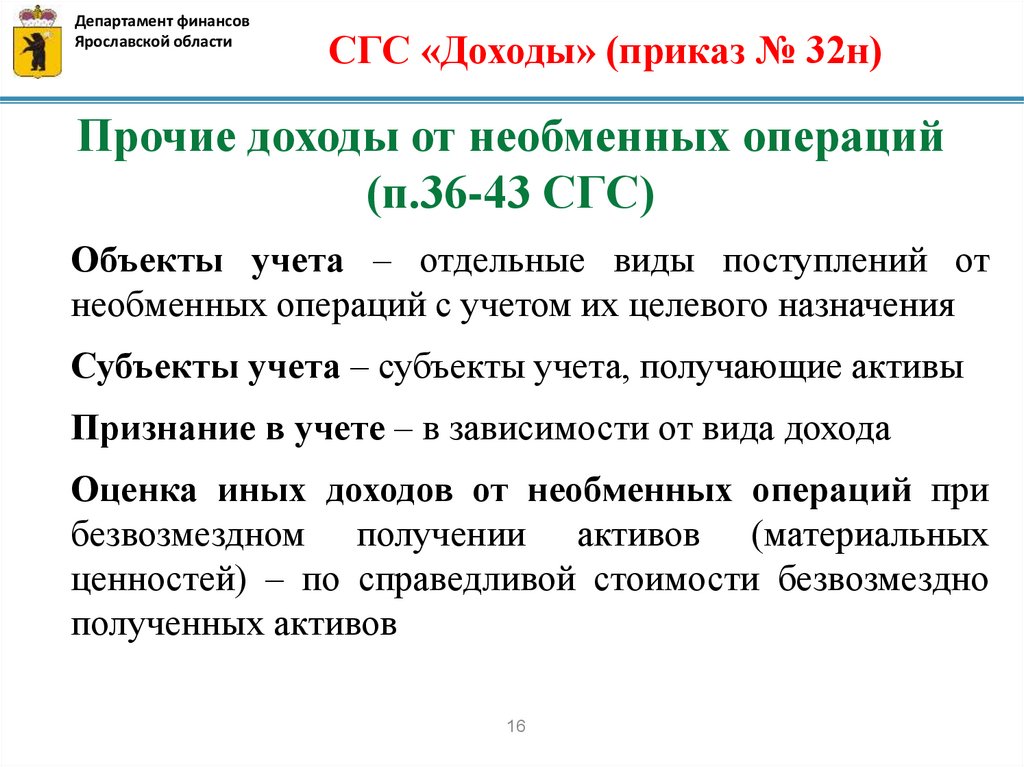

Прочие доходы от необменных операций

(п.36-43 СГС)

Объекты учета – отдельные виды поступлений от

необменных операций с учетом их целевого назначения

Субъекты учета – субъекты учета, получающие активы

Признание в учете – в зависимости от вида дохода

Оценка иных доходов от необменных операций при

безвозмездном получении активов (материальных

ценностей) – по справедливой стоимости безвозмездно

полученных активов

16

17.

Департамент финансовЯрославской области

СГС «Доходы» (приказ № 32н)

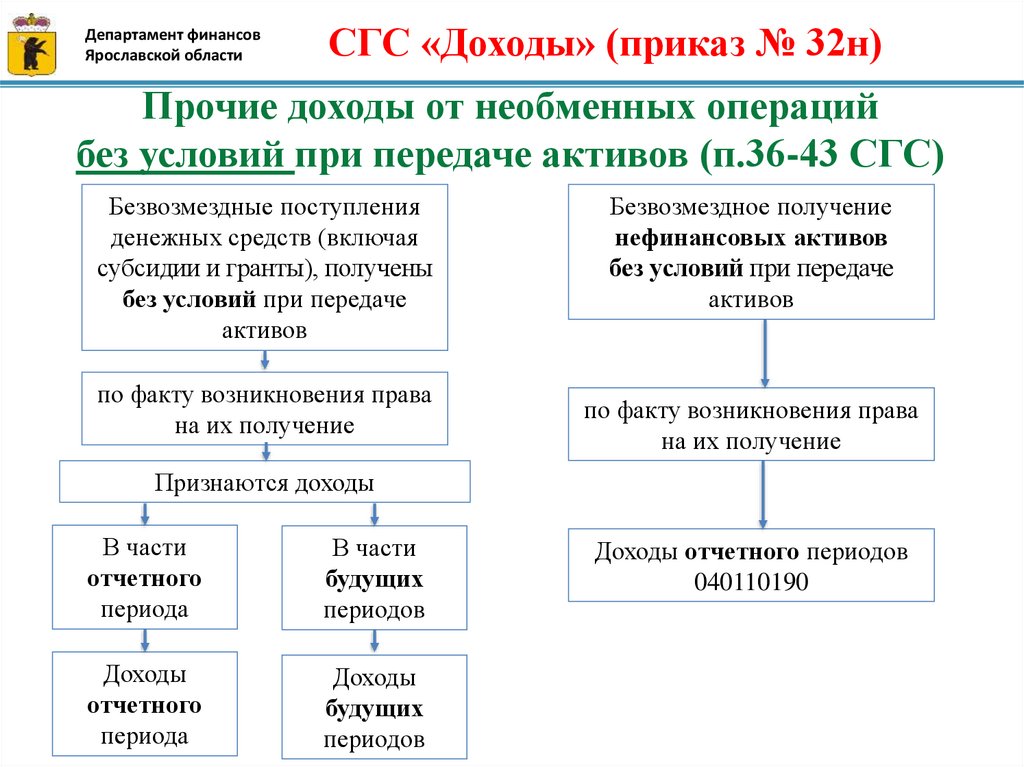

Прочие доходы от необменных операций

без условий при передаче активов (п.36-43 СГС)

Безвозмездные поступления

денежных средств (включая

субсидии и гранты), получены

без условий при передаче

активов

по факту возникновения права

на их получение

Безвозмездное получение

нефинансовых активов

без условий при передаче

активов

по факту возникновения права

на их получение

Признаются доходы

В части

отчетного

периода

В части

будущих

периодов

Доходы

отчетного

периода

Доходы

будущих

периодов

Доходы отчетного периодов

040110190

18.

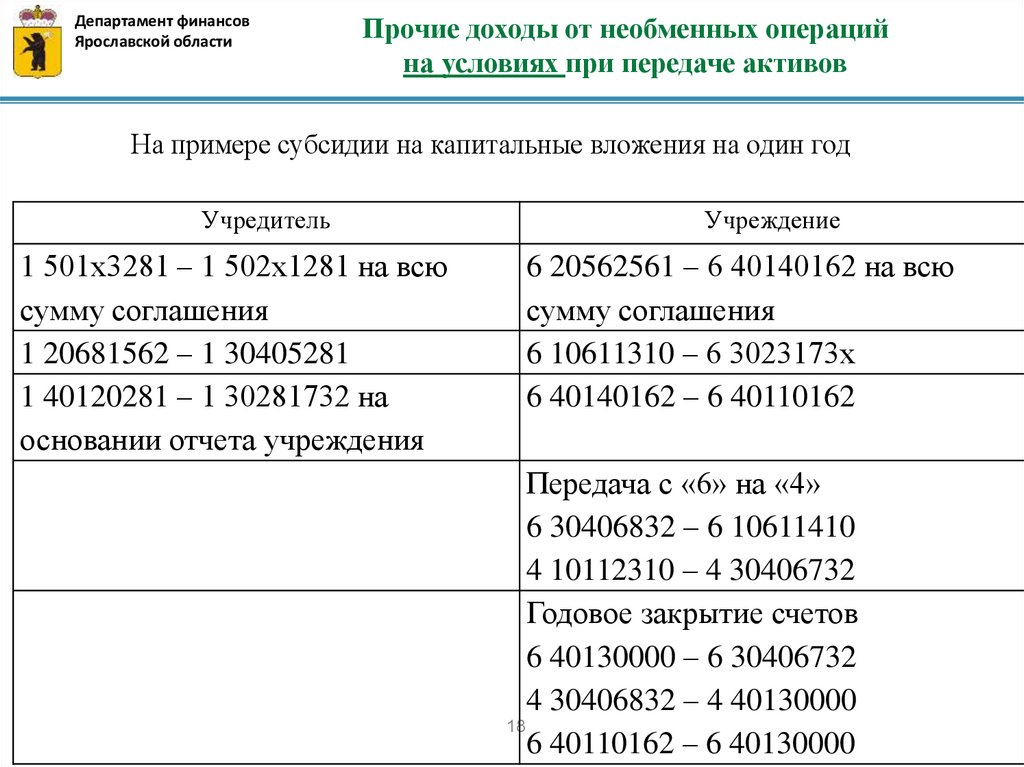

Департамент финансовЯрославской области

Прочие доходы от необменных операций

на условиях при передаче активов

На примере субсидии на капитальные вложения на один год

Учредитель

1 501х3281 – 1 502х1281 на всю

сумму соглашения

1 20681562 – 1 30405281

1 40120281 – 1 30281732 на

основании отчета учреждения

Учреждение

6 20562561 – 6 40140162 на всю

сумму соглашения

6 10611310 – 6 3023173х

6 40140162 – 6 40110162

Передача с «6» на «4»

6 30406832 – 6 10611410

4 10112310 – 4 30406732

Годовое закрытие счетов

6 40130000 – 6 30406732

4 30406832 – 4 40130000

18

6 40110162 – 6 40130000

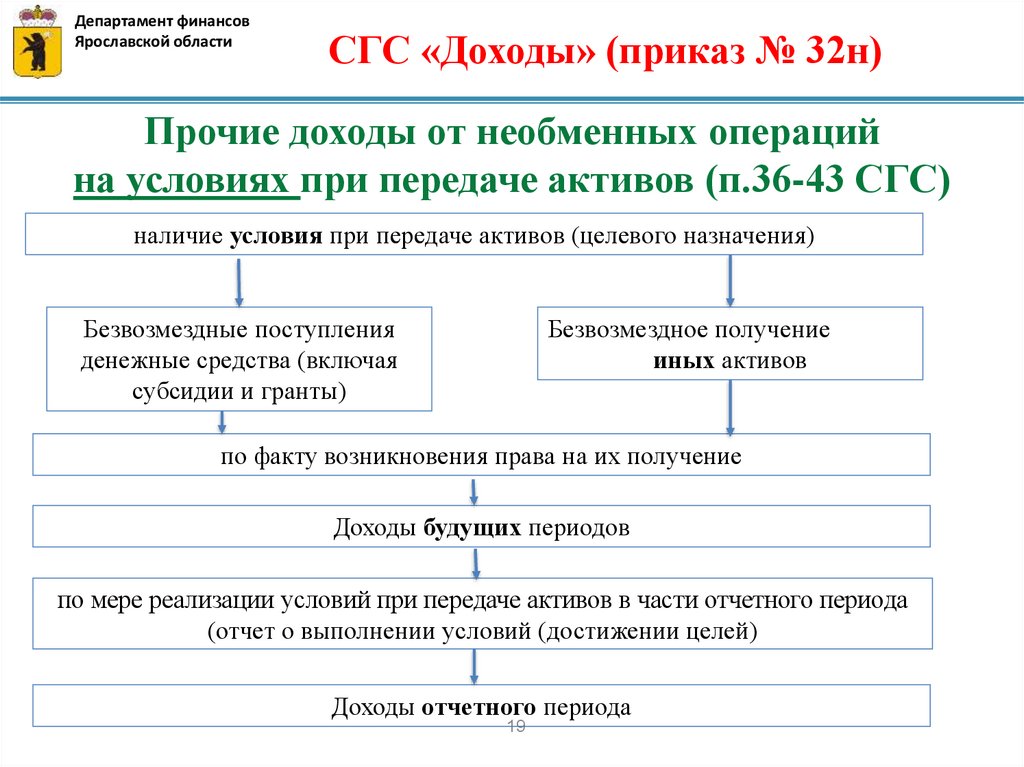

19.

Департамент финансовЯрославской области

СГС «Доходы» (приказ № 32н)

Прочие доходы от необменных операций

на условиях при передаче активов (п.36-43 СГС)

наличие условия при передаче активов (целевого назначения)

Безвозмездные поступления

денежные средства (включая

субсидии и гранты)

Безвозмездное получение

иных активов

по факту возникновения права на их получение

Доходы будущих периодов

по мере реализации условий при передаче активов в части отчетного периода

(отчет о выполнении условий (достижении целей)

Доходы отчетного периода

19

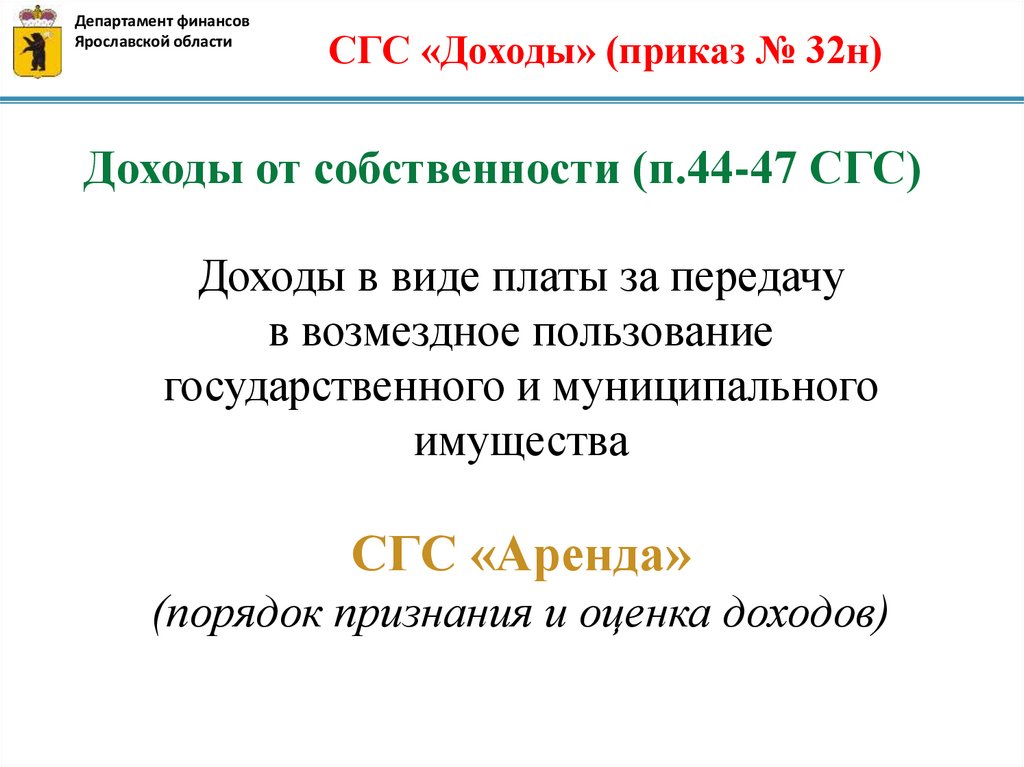

20.

Департамент финансовЯрославской области

СГС «Доходы» (приказ № 32н)

Доходы от собственности (п.44-47 СГС)

Доходы в виде платы за передачу

в возмездное пользование

государственного и муниципального

имущества

СГС «Аренда»

(порядок признания и оценка доходов)

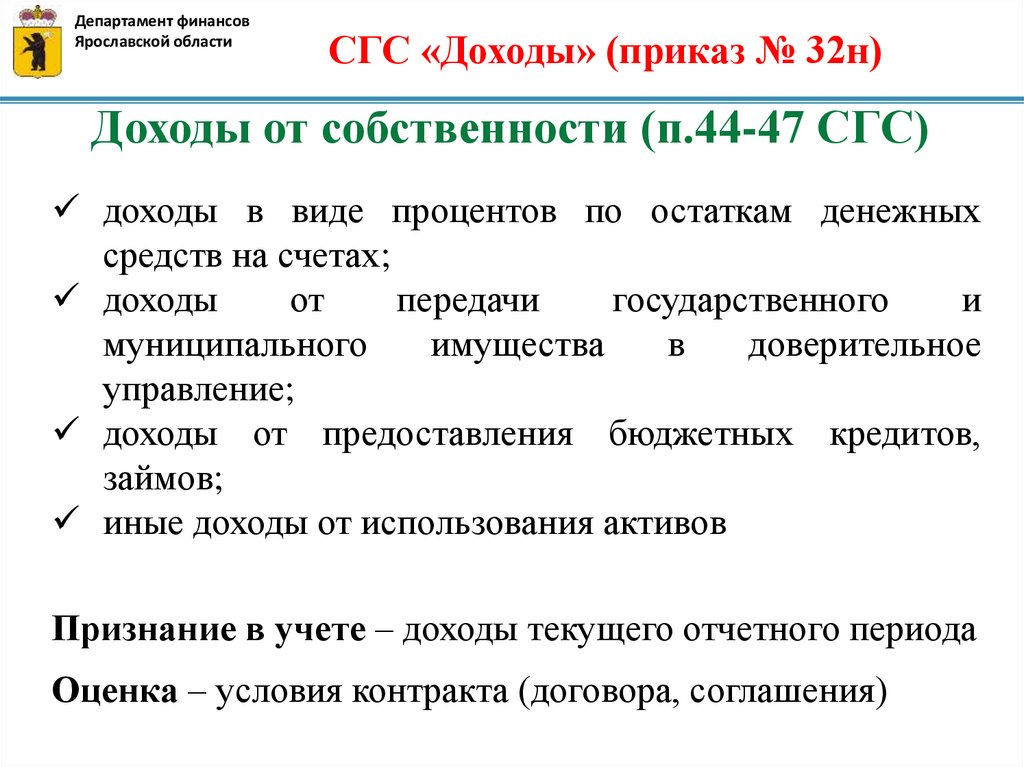

21.

Департамент финансовЯрославской области

СГС «Доходы» (приказ № 32н)

Доходы от собственности (п.44-47 СГС)

доходы в виде процентов по остаткам денежных

средств на счетах;

доходы

от

передачи

государственного

и

муниципального

имущества

в

доверительное

управление;

доходы от предоставления бюджетных кредитов,

займов;

иные доходы от использования активов

Признание в учете – доходы текущего отчетного периода

Оценка – условия контракта (договора, соглашения)

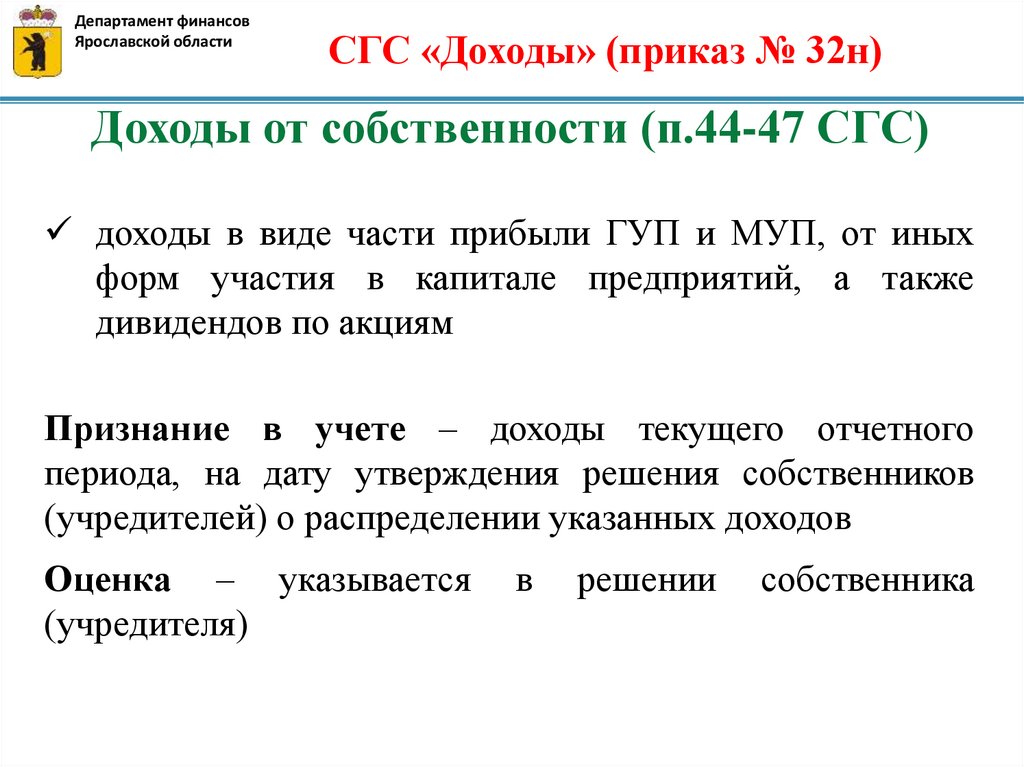

22.

Департамент финансовЯрославской области

СГС «Доходы» (приказ № 32н)

Доходы от собственности (п.44-47 СГС)

доходы в виде части прибыли ГУП и МУП, от иных

форм участия в капитале предприятий, а также

дивидендов по акциям

Признание в учете – доходы текущего отчетного

периода, на дату утверждения решения собственников

(учредителей) о распределении указанных доходов

Оценка – указывается

(учредителя)

в

решении

собственника

23.

Департамент финансовЯрославской области

СГС «Доходы» (приказ № 32н)

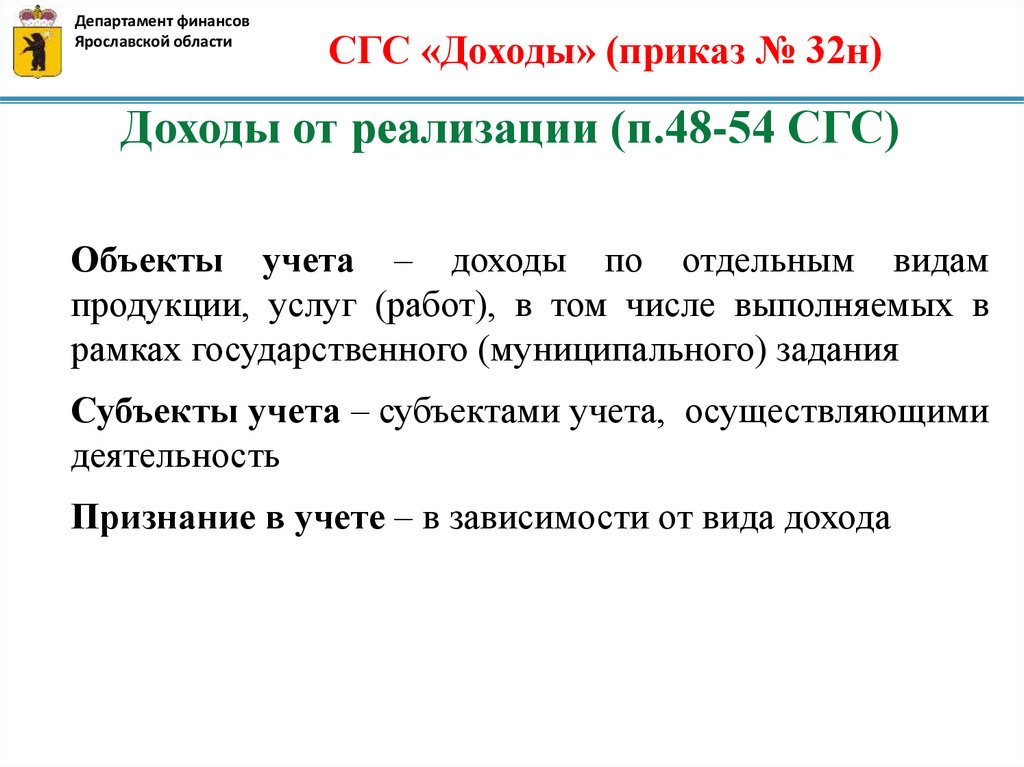

Доходы от реализации (п.48-54 СГС)

Объекты учета – доходы по отдельным видам

продукции, услуг (работ), в том числе выполняемых в

рамках государственного (муниципального) задания

Субъекты учета – субъектами учета, осуществляющими

деятельность

Признание в учете – в зависимости от вида дохода

24.

Департамент финансовЯрославской области

СГС «Доходы» (приказ № 32н)

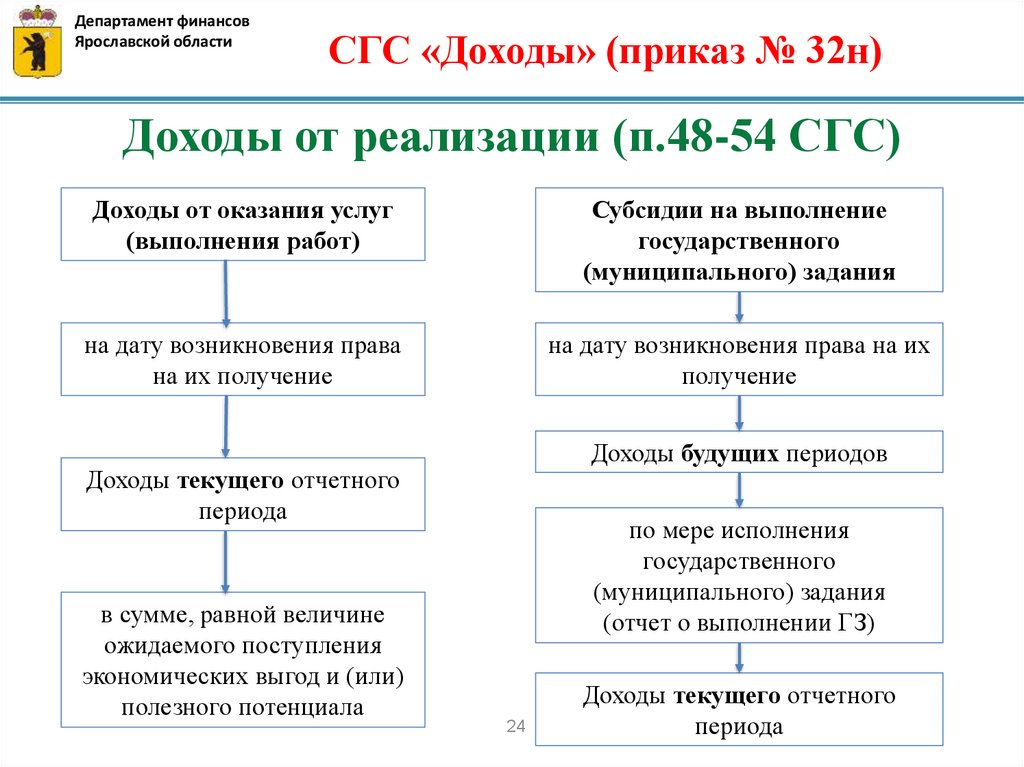

Доходы от реализации (п.48-54 СГС)

Доходы от оказания услуг

(выполнения работ)

Субсидии на выполнение

государственного

(муниципального) задания

на дату возникновения права

на их получение

на дату возникновения права на их

получение

Доходы будущих периодов

Доходы текущего отчетного

периода

в сумме, равной величине

ожидаемого поступления

экономических выгод и (или)

полезного потенциала

по мере исполнения

государственного

(муниципального) задания

(отчет о выполнении ГЗ)

24

Доходы текущего отчетного

периода

25.

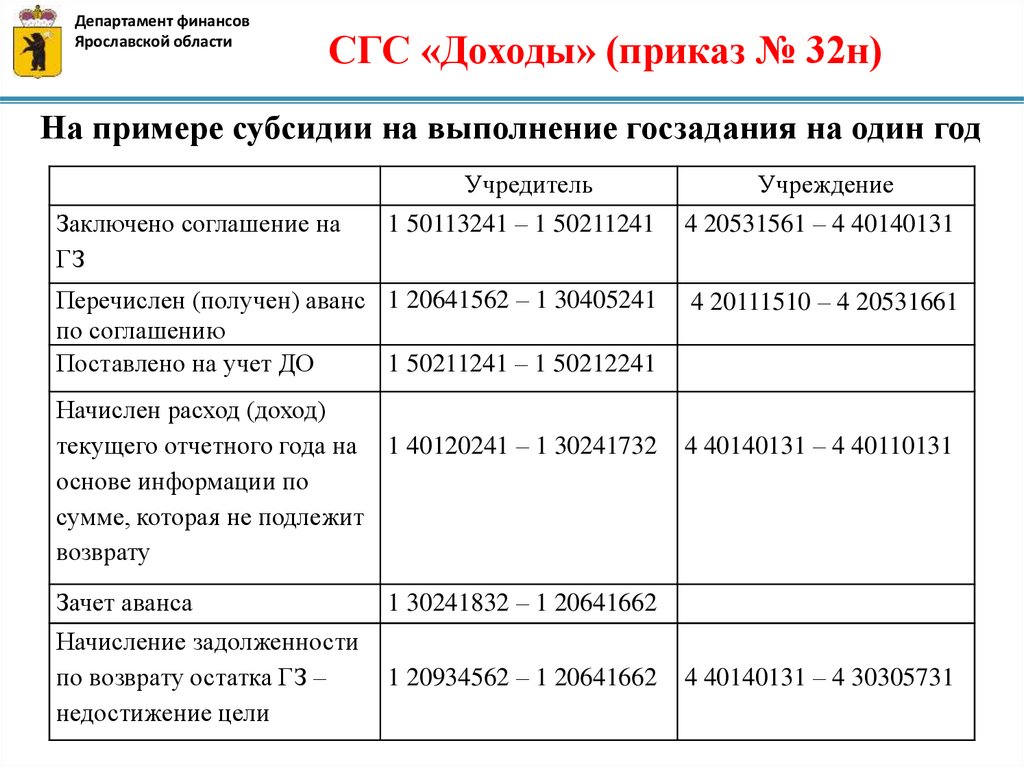

26.

Департамент финансовЯрославской области

СГС «Доходы» (приказ № 32н)

На примере субсидии на выполнение госзадания на один год

Учредитель

Заключено соглашение на

ГЗ

Учреждение

1 50113241 – 1 50211241

4 20531561 – 4 40140131

Перечислен (получен) аванс 1 20641562 – 1 30405241

по соглашению

Поставлено на учет ДО

1 50211241 – 1 50212241

4 20111510 – 4 20531661

Начислен расход (доход)

текущего отчетного года на 1 40120241 – 1 30241732

основе информации по

сумме, которая не подлежит

возврату

Зачет аванса

1 30241832 – 1 20641662

Начисление задолженности

по возврату остатка ГЗ –

недостижение цели

1 20934562 – 1 20641662

4 40140131 – 4 40110131

4 40140131 – 4 30305731

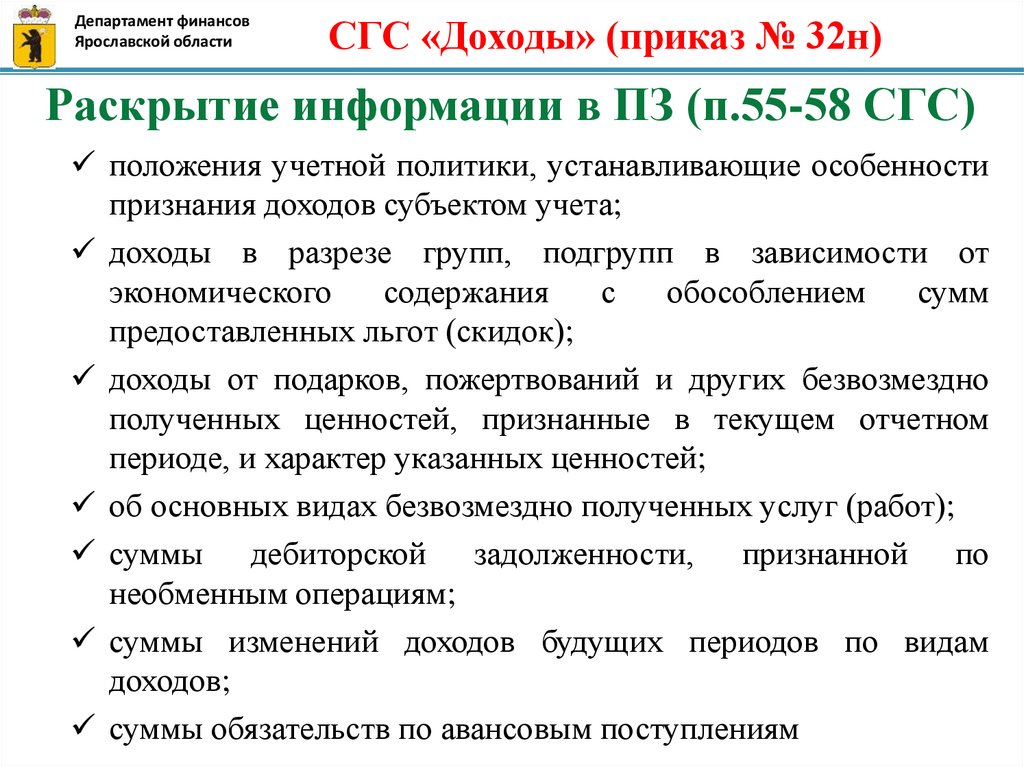

27.

28.

Департамент финансовЯрославской области

СГС «Доходы» (приказ № 32н)

Раскрытие информации в ПЗ (п.55-58 СГС)

положения учетной политики, устанавливающие особенности

признания доходов субъектом учета;

доходы в разрезе групп, подгрупп в зависимости от

экономического

содержания

с

обособлением

сумм

предоставленных льгот (скидок);

доходы от подарков, пожертвований и других безвозмездно

полученных ценностей, признанные в текущем отчетном

периоде, и характер указанных ценностей;

об основных видах безвозмездно полученных услуг (работ);

суммы дебиторской задолженности, признанной по

необменным операциям;

суммы изменений доходов будущих периодов по видам

доходов;

суммы обязательств по авансовым поступлениям

29.

Департамент финансовЯрославской области

СГС «Доходы» (приказ № 32н)

Раскрытие информации в ПЗ (п.55-58 СГС)

При раскрытии информации о доходах от реализации

необходимо отдельно раскрыть информацию о доходах по

приносящей доход деятельности и о доходах, полученных в

форме субсидий на финансовое обеспечение выполнения

государственных (муниципальных) заданий.

30.

Департамент финансовЯрославской области

СГС «Отчет о движении денежных средств»

Утвержден Приказом Минфина России

от 30.12.2017 № 278н

Письмо Минфина России от 31.08.2018 № 02-0607/62483 с методическими рекомендациями по

применению положений СГС «Отчет о движении

денежных средств»

31.

Департамент финансовЯрославской области

СГС «Отчет о движении денежных

средств» (приказ № 278н)

СГС «Отчет о ДДС»

Бухгалтерская (финансовая)

отчетность содержит

информацию о движении

денежных средств

Потоки денежных средств

отражаются в отчете о ДДС как

поступления или выбытия

денежных средств

СГС «Представление

отчетности» (приказ №

260н)

Общие

требования к

бухгалтерской

(финансовой)

отчетности

Отчетная дата, на

которую

составляется

бухгалтерская

(финансовая)

отчетность за

отчетный период

32.

Департамент финансовЯрославской области

СГС «Отчет о движении денежных

средств» (приказ № 278н)

Денежные средства – наличные и безналичные денежные средства в

рублях и иностранной валюте

Денежные средства – учет на счетах:

20101 – Денежные средства учреждения на счетах

20103 – Денежные средства в пути

20134 – Касса

20126 – Денежные средства учреждения на специальных счетах в

кредитной организации

20127 – Денежные средства учреждения в иностранной валюте

33.

Департамент финансовЯрославской области

СГС «Отчет о движении денежных

средств» (приказ № 278н)

Эквиваленты денежных средств - вложения в

высоколиквидные

финансовые

инструменты со сроком погашения не

более трех месяцев, легко обратимые

в заранее известные суммы денежных

средств

и

подверженные

незначительному риску изменения

стоимости.

34.

Департамент финансовЯрославской области

СГС «Отчет о движении денежных

средств» (приказ № 278н)

Эквиваленты денежных средств – пример:

Условие: Учреждением заключен договор банковского вклада на

условиях выдачи вклада по первому требованию и открыт

депозитный счет в банке.

Профессиональное суждение: средства, размещенные на

депозитном счете с указанным условием выдачи вклада →

эквиваленты денежных средств

Бухгалтерский учёт – счет 20102

учреждения, размещенные на депозиты»

«Денежные

средства

35.

Департамент финансовЯрославской области

СГС «Отчет о движении денежных

средств» (приказ № 278н)

Денежные потоки - поступления и выбытия денежных

средств и эквивалентов денежных

средств

Задача - выделять денежные потоки, генерирующие

поступления и выбытия денежных средств и

их эквивалентов, от иных денежных потоков

36.

Департамент финансовЯрославской области

СГС «Отчет о движении денежных

средств» (приказ № 278н)

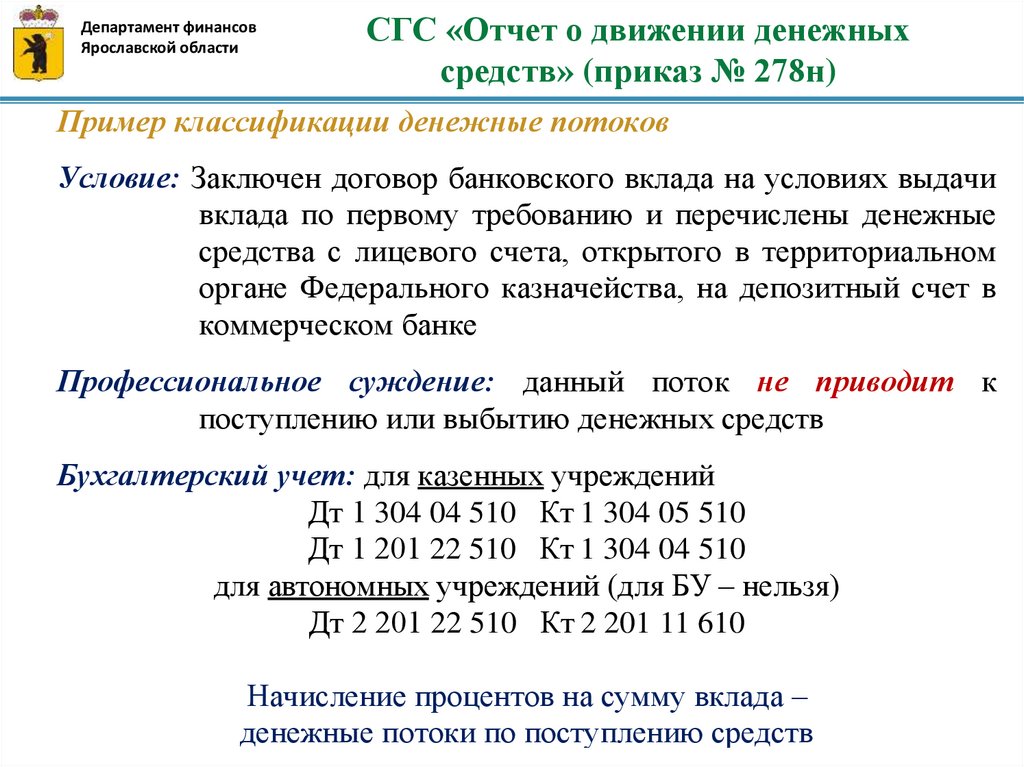

Пример классификации денежные потоков

Условие: Заключен договор банковского вклада на условиях выдачи

вклада по первому требованию и перечислены денежные

средства с лицевого счета, открытого в территориальном

органе Федерального казначейства, на депозитный счет в

коммерческом банке

Профессиональное суждение: данный поток не приводит к

поступлению или выбытию денежных средств

Бухгалтерский учет: для казенных учреждений

Дт 1 304 04 510 Кт 1 304 05 510

Дт 1 201 22 510 Кт 1 304 04 510

для автономных учреждений (для БУ – нельзя)

Дт 2 201 22 510 Кт 2 201 11 610

Начисление процентов на сумму вклада –

денежные потоки по поступлению средств

37.

Департамент финансовЯрославской области

СГС «Отчет о движении денежных

средств» (приказ № 278н)

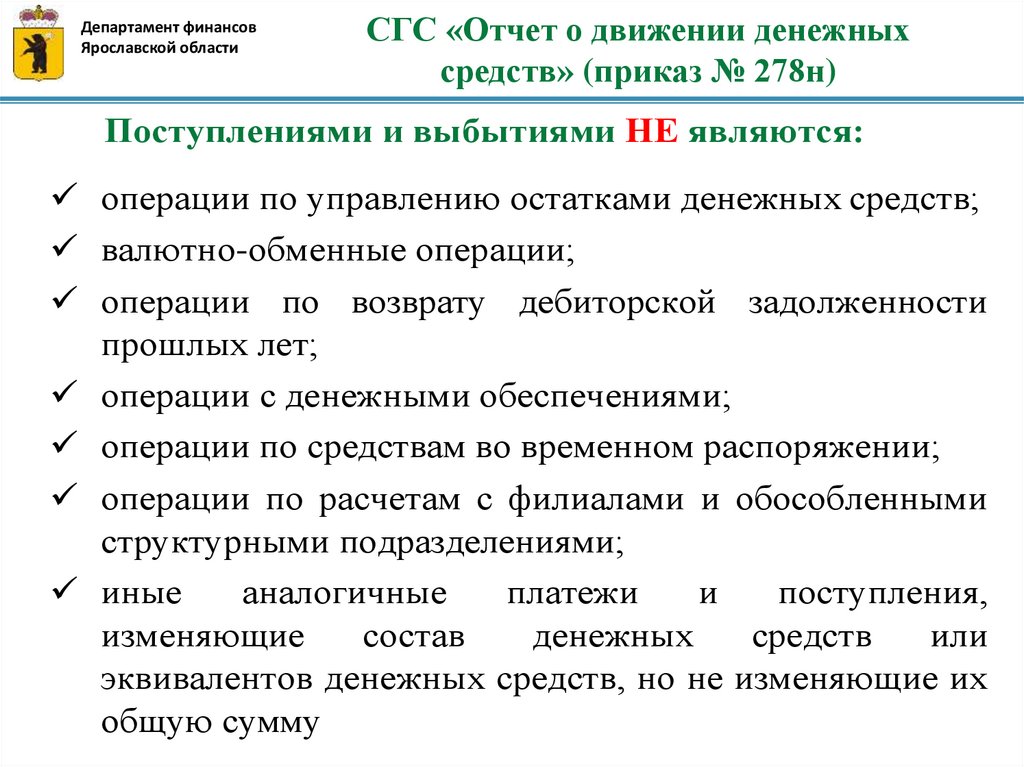

Поступлениями и выбытиями НЕ являются:

операции по управлению остатками денежных средств;

валютно-обменные операции;

операции по возврату дебиторской задолженности

прошлых лет;

операции с денежными обеспечениями;

операции по средствам во временном распоряжении;

операции по расчетам с филиалами и обособленными

структурными подразделениями;

иные

аналогичные

платежи

и

поступления,

изменяющие

состав

денежных

средств

или

эквивалентов денежных средств, но не изменяющие их

общую сумму

38.

СГС «Отчет о движении денежныхсредств» (приказ № 278н)

Департамент финансов

Ярославской области

Структура Отчета о ДДС:

Поступления по текущим операциям

1. Поступления

Поступления от инвестиционных операций

Поступления от финансовых операций

Выбытия по текущим операциям

2. Выбытия

Выбытия по инвестиционным операциям

Выбытия по финансовым операциям

3. Изменения

остатков средств

4. Аналитическая

Операции с денежными средствами, не

отраженные в поступлениях и выбытиях

Изменение остатков средств

Изменение остатков средств при

управлении остатками

39.

Департамент финансовЯрославской области

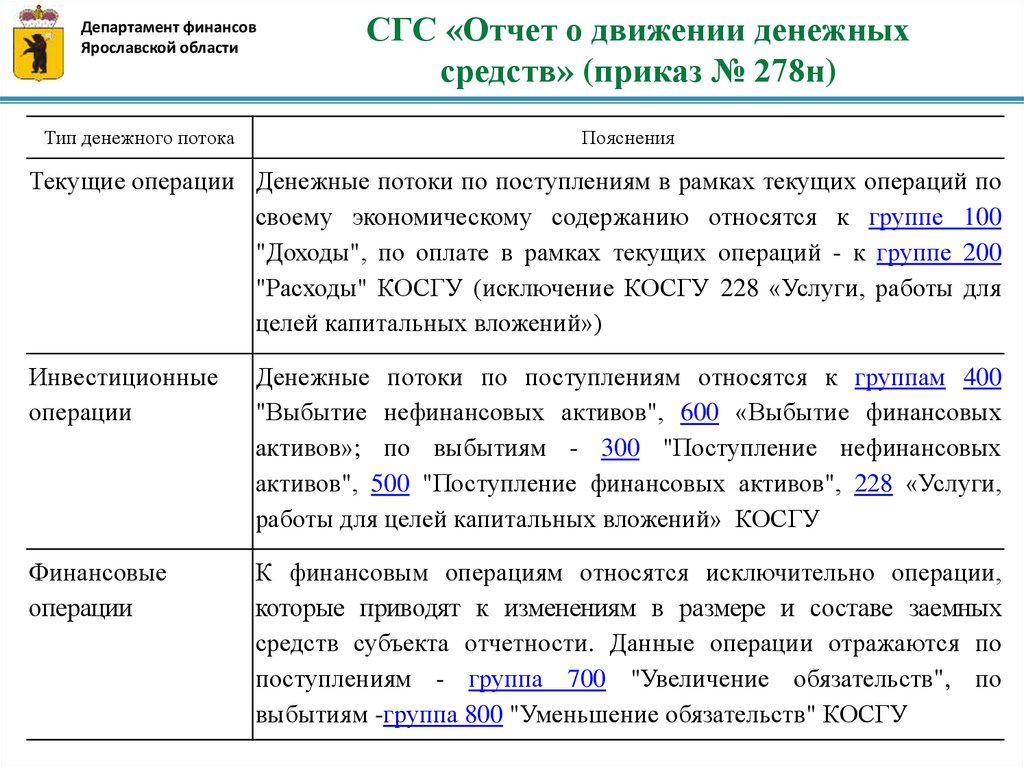

Тип денежного потока

СГС «Отчет о движении денежных

средств» (приказ № 278н)

Пояснения

Текущие операции Денежные потоки по поступлениям в рамках текущих операций по

своему экономическому содержанию относятся к группе 100

"Доходы", по оплате в рамках текущих операций - к группе 200

"Расходы" КОСГУ (исключение КОСГУ 228 «Услуги, работы для

целей капитальных вложений»)

Инвестиционные

операции

Денежные потоки по поступлениям относятся к группам 400

"Выбытие нефинансовых активов", 600 «Выбытие финансовых

активов»; по выбытиям - 300 "Поступление нефинансовых

активов", 500 "Поступление финансовых активов", 228 «Услуги,

работы для целей капитальных вложений» КОСГУ

Финансовые

операции

К финансовым операциям относятся исключительно операции,

которые приводят к изменениям в размере и составе заемных

средств субъекта отчетности. Данные операции отражаются по

поступлениям - группа 700 "Увеличение обязательств", по

выбытиям -группа 800 "Уменьшение обязательств" КОСГУ

40.

Департамент финансовЯрославской области

СГС «Отчет о движении денежных

средств» (приказ № 278н)

Наименование показателя (2019)

Код по

КОСГУ 2018

Код по

КОСГУ 2019

400

400

из них: основных средств

410

410

нематериальных активов

420

420

непроизведенных активов

430

430

материальных запасов

440

440

ПОСТУПЛЕНИЯ

Поступления от инвестиционных операций — всего

в том числе:

от реализации нефинансовых внеоборотных активов:

с финансовыми активами:

600

из них:

от реализации ценных бумаг, кроме акций и

иных финансовых инструментов

620

от реализации акций и иных финансовых

инструментов

630

от возврата предоставленных заимствований

640

от операций с иными финансовыми активами

650

41.

Департамент финансовЯрославской области

СГС «Отчет о движении денежных

средств» (приказ № 278н)

Наименование показателя

Код по КОСГУ

2018

Код по КОСГУ

2019

600

600

ПОСТУПЛЕНИЯ

Поступления от финансовых операций — всего

в том числе:

с финансовыми активами:

из них:

от реализации ценных бумаг, кроме акций и

иных форм участия в капитале

620

от реализации акций и иных форм участия в

капитале

630

от возврата бюджетных ссуд и кредитов

640

с иными финансовыми активами

650

от осуществления заимствований

700

700

в виде внутренних привлеченных

заимствований

710

710

в виде внешних привлеченных заимствований

720

720

из них:

42.

Департамент финансовЯрославской области

СГС «Отчет о движении денежных

средств» (приказ № 278н)

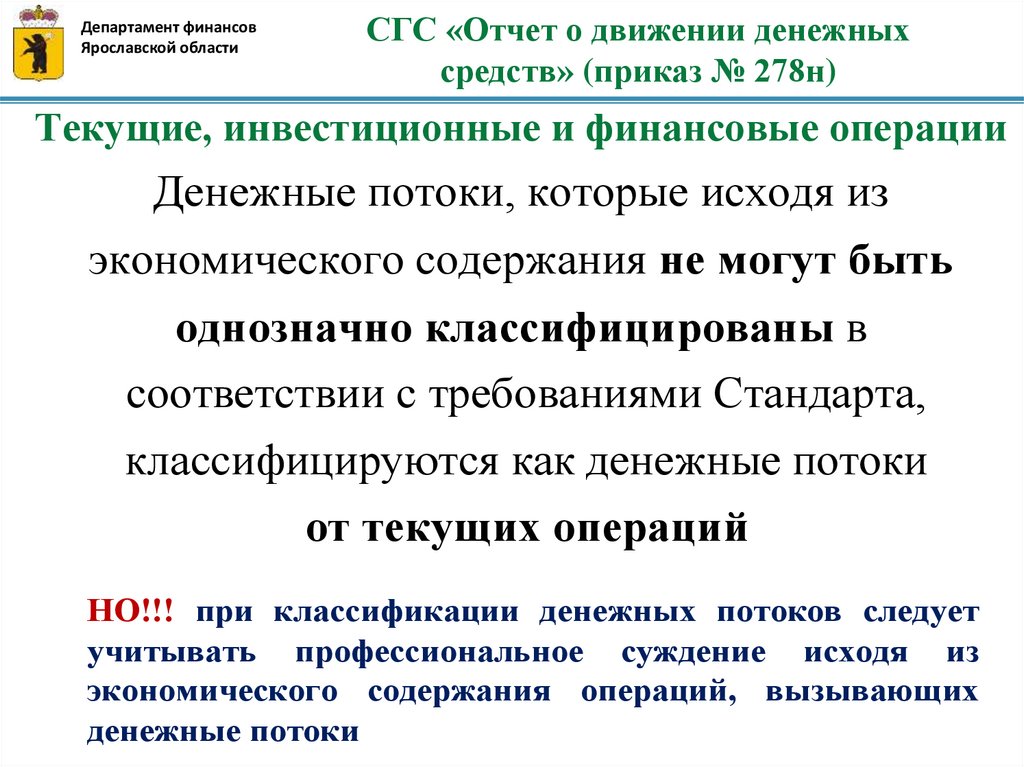

Текущие, инвестиционные и финансовые операции

Денежные потоки, которые исходя из

экономического содержания не могут быть

однозначно классифицированы в

соответствии с требованиями Стандарта,

классифицируются как денежные потоки

от текущих операций

НО!!! при классификации денежных потоков следует

учитывать профессиональное суждение исходя из

экономического содержания операций, вызывающих

денежные потоки

43.

Департамент финансовЯрославской области

СГС «Отчет о движении денежных

средств» (приказ № 278н)

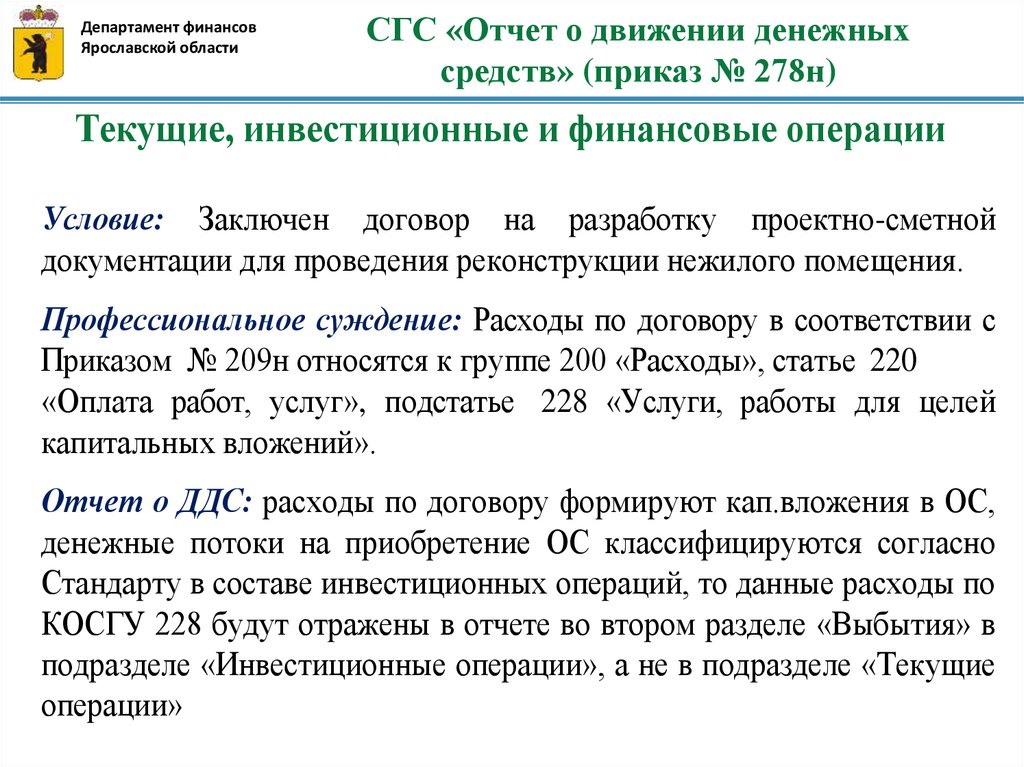

Текущие, инвестиционные и финансовые операции

Условие: Заключен договор на разработку проектно-сметной

документации для проведения реконструкции нежилого помещения.

Профессиональное суждение: Расходы по договору в соответствии с

Приказом № 209н относятся к группе 200 «Расходы», статье 220

«Оплата работ, услуг», подстатье 228 «Услуги, работы для целей

капитальных вложений».

Отчет о ДДС: расходы по договору формируют кап.вложения в ОС,

денежные потоки на приобретение ОС классифицируются согласно

Стандарту в составе инвестиционных операций, то данные расходы по

КОСГУ 228 будут отражены в отчете во втором разделе «Выбытия» в

подразделе «Инвестиционные операции», а не в подразделе «Текущие

операции»

44.

Департамент финансовЯрославской области

СГС «Отчет о движении денежных

средств» (приказ № 278н)

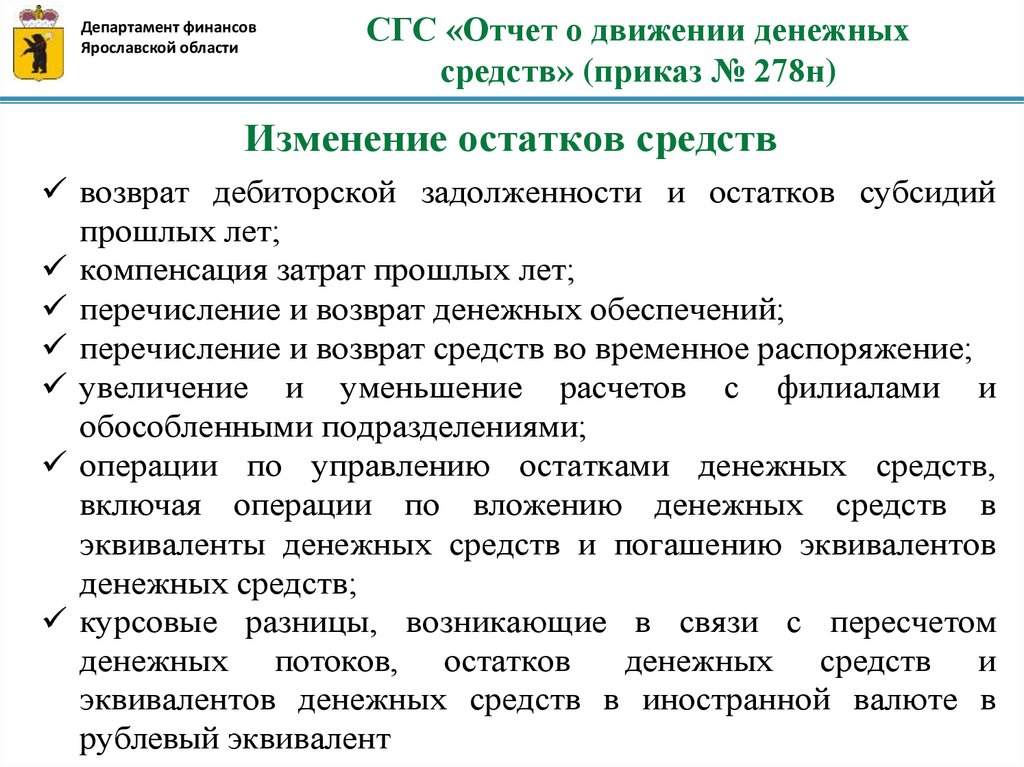

Изменение остатков средств

возврат дебиторской задолженности и остатков субсидий

прошлых лет;

компенсация затрат прошлых лет;

перечисление и возврат денежных обеспечений;

перечисление и возврат средств во временное распоряжение;

увеличение и уменьшение расчетов с филиалами и

обособленными подразделениями;

операции по управлению остатками денежных средств,

включая операции по вложению денежных средств в

эквиваленты денежных средств и погашению эквивалентов

денежных средств;

курсовые разницы, возникающие в связи с пересчетом

денежных потоков, остатков

денежных средств и

эквивалентов денежных средств в иностранной валюте в

рублевый эквивалент

45.

Департамент финансовЯрославской области

СГС «Отчет о движении денежных

средств» (приказ № 278н)

Раскрытие информации

составляется

в

разрезе

кодов

классификации

операций

сектора

государственного управления (КОСГУ);

денежные потоки отражаются как чистые

поступления или выбытия денежных

средств (с учетом возвратов);

в пояснениях – учетная политика, сверка

сумм отчета с другими отчетами, состав

денежных

средств

и

эквивалентов

денежных средств

46.

Департамент финансовЯрославской области

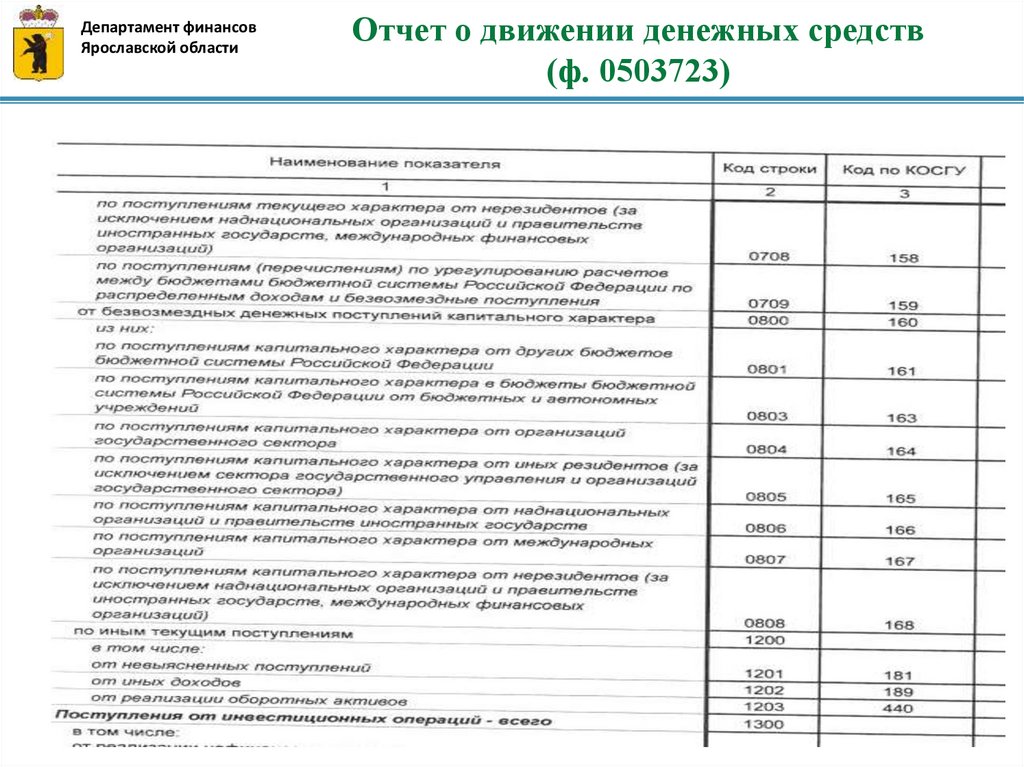

Отчет о движении денежных средств

(ф. 0503723)

47.

Департамент финансовЯрославской области

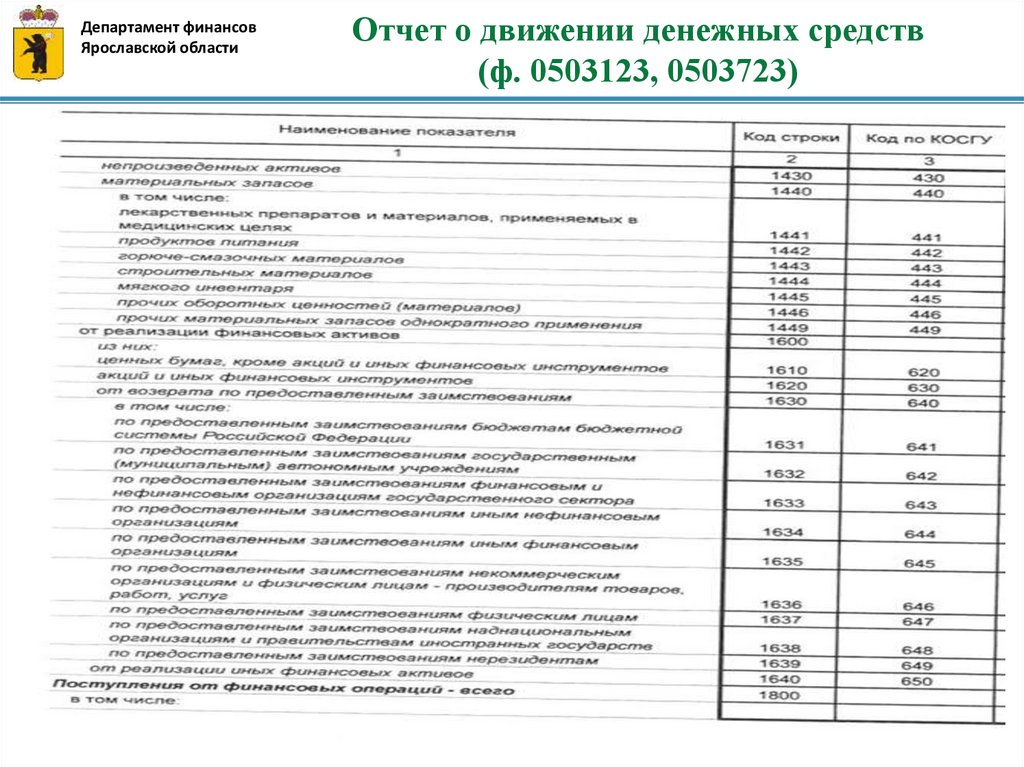

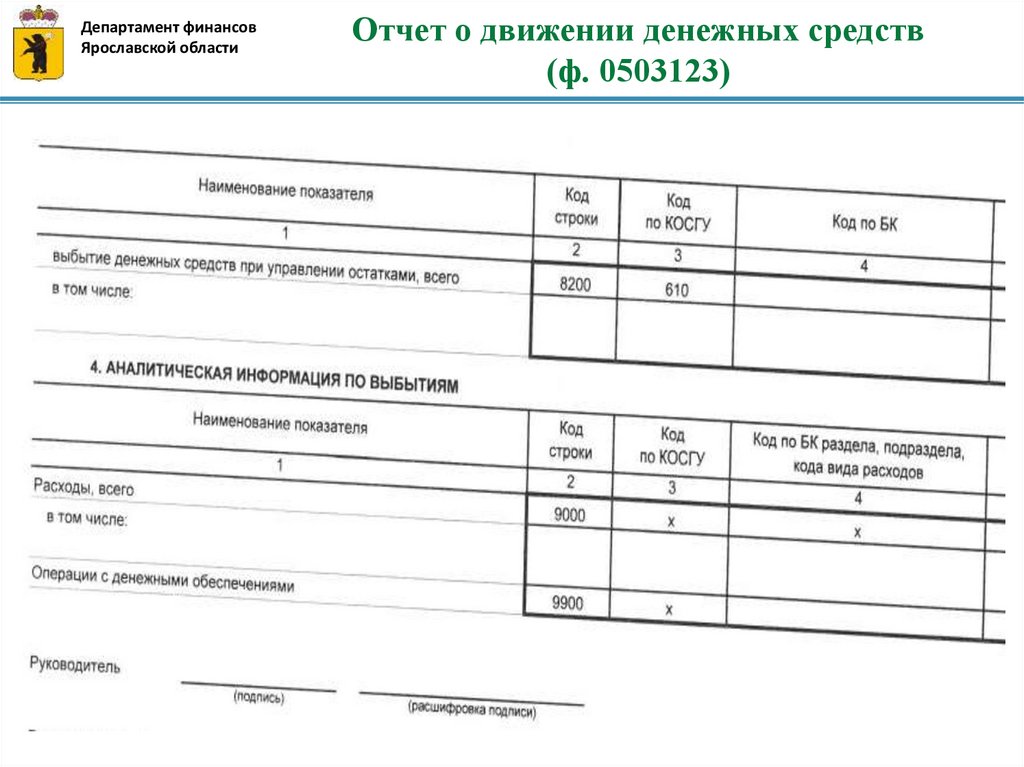

Отчет о движении денежных средств

(ф. 0503123, 0503723)

48.

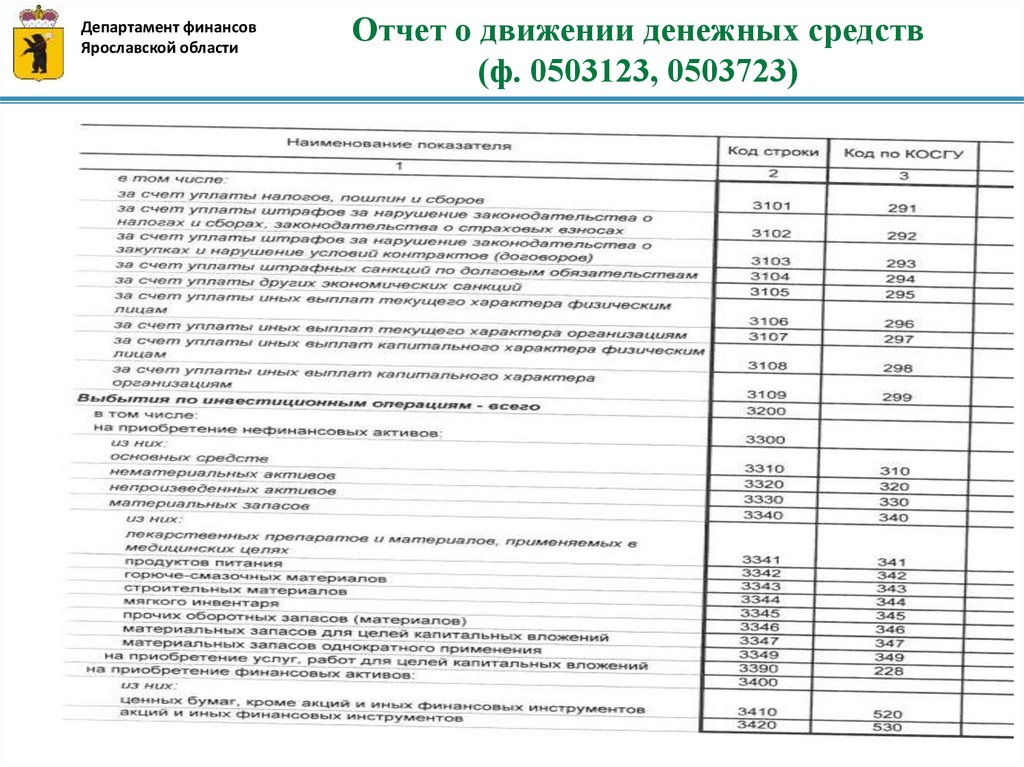

Департамент финансовЯрославской области

Отчет о движении денежных средств

(ф. 0503123, 0503723)

49.

Департамент финансовЯрославской области

Отчет о движении денежных средств

(ф. 0503123)

50.

Департамент финансовЯрославской области

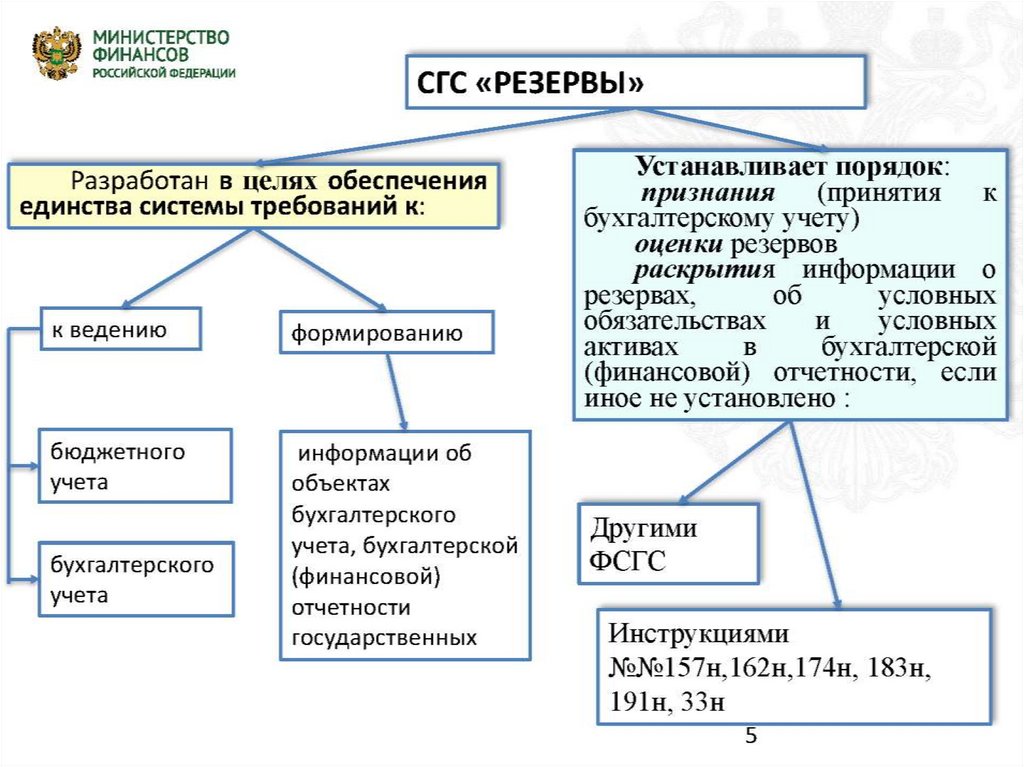

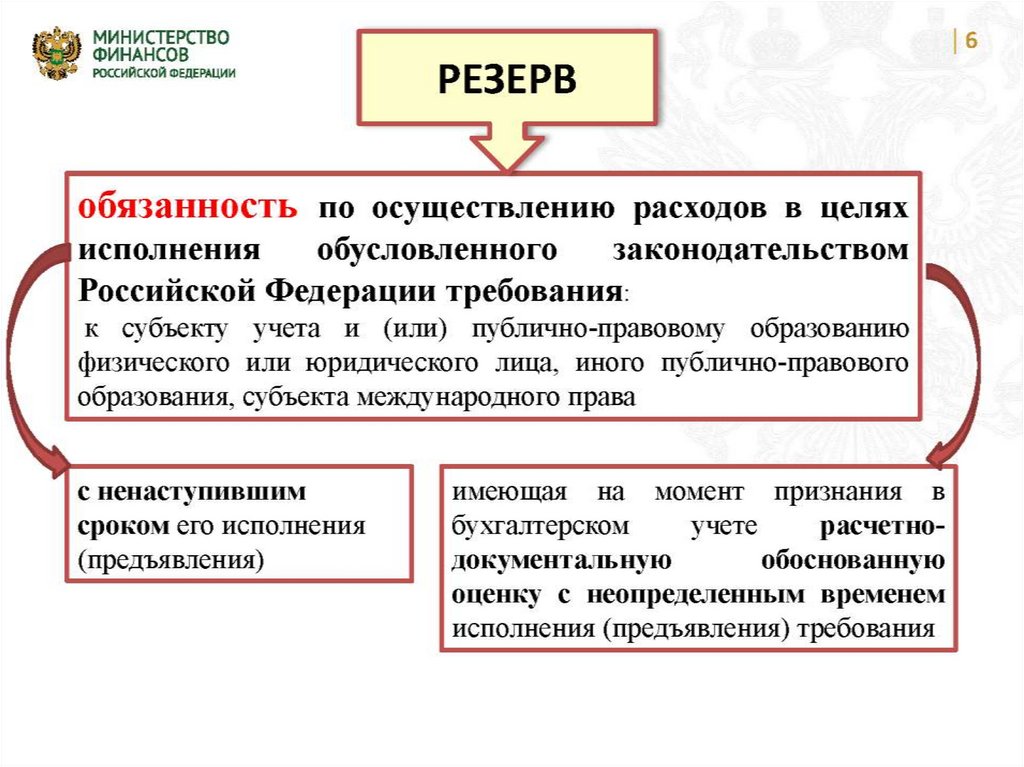

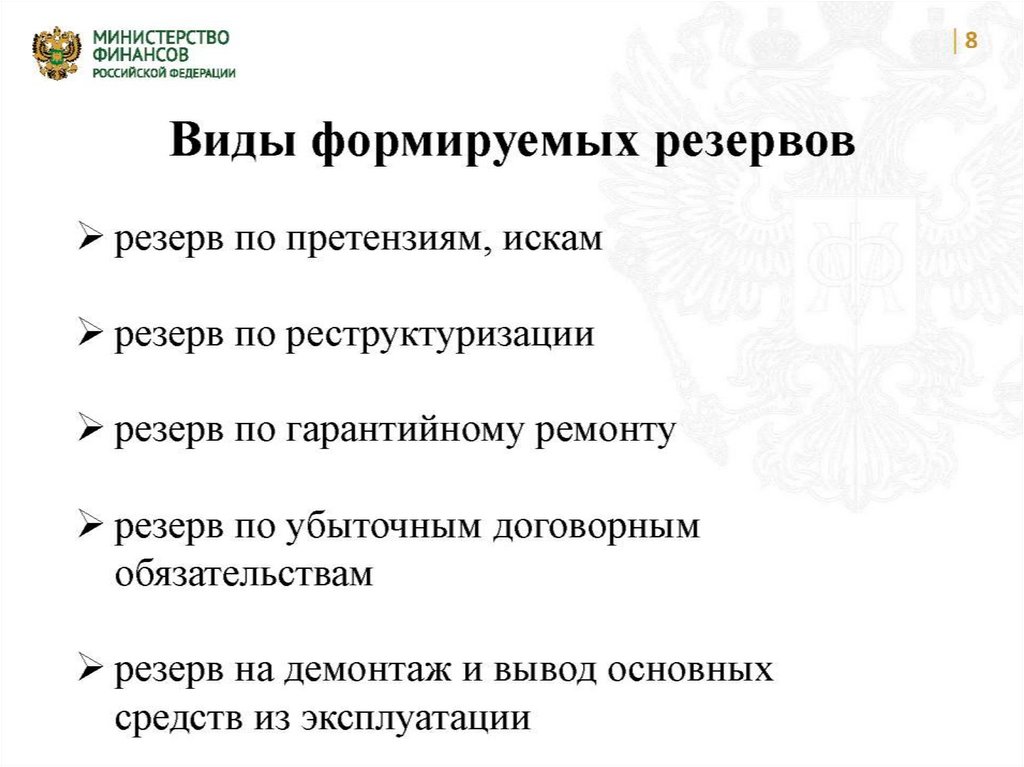

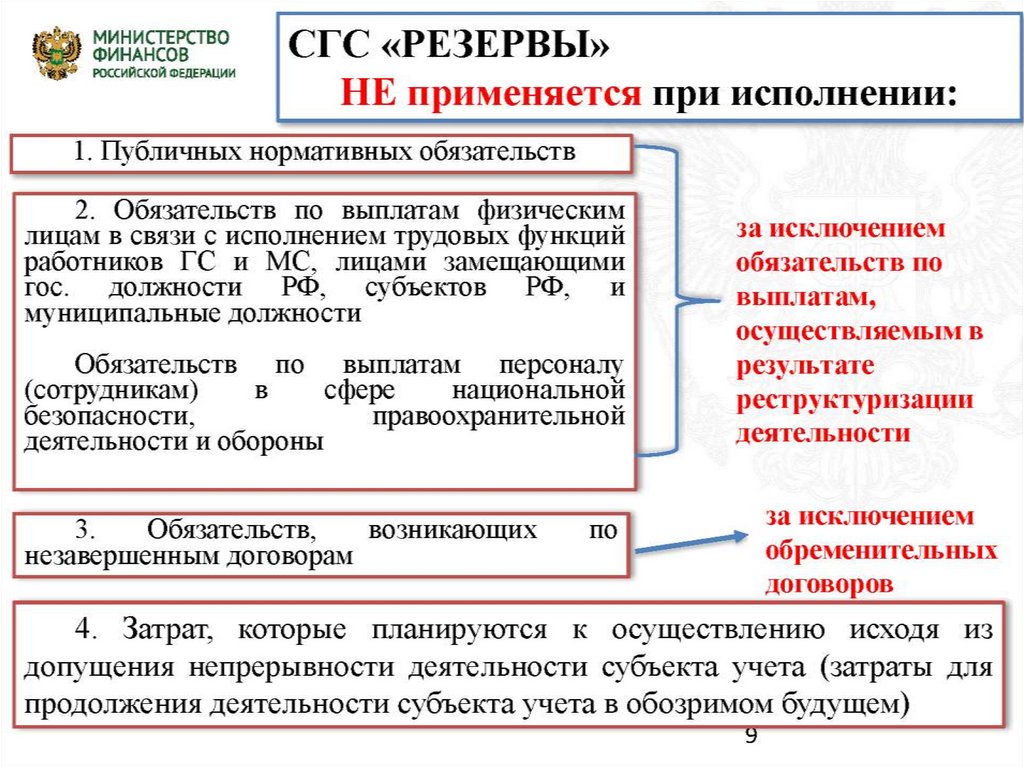

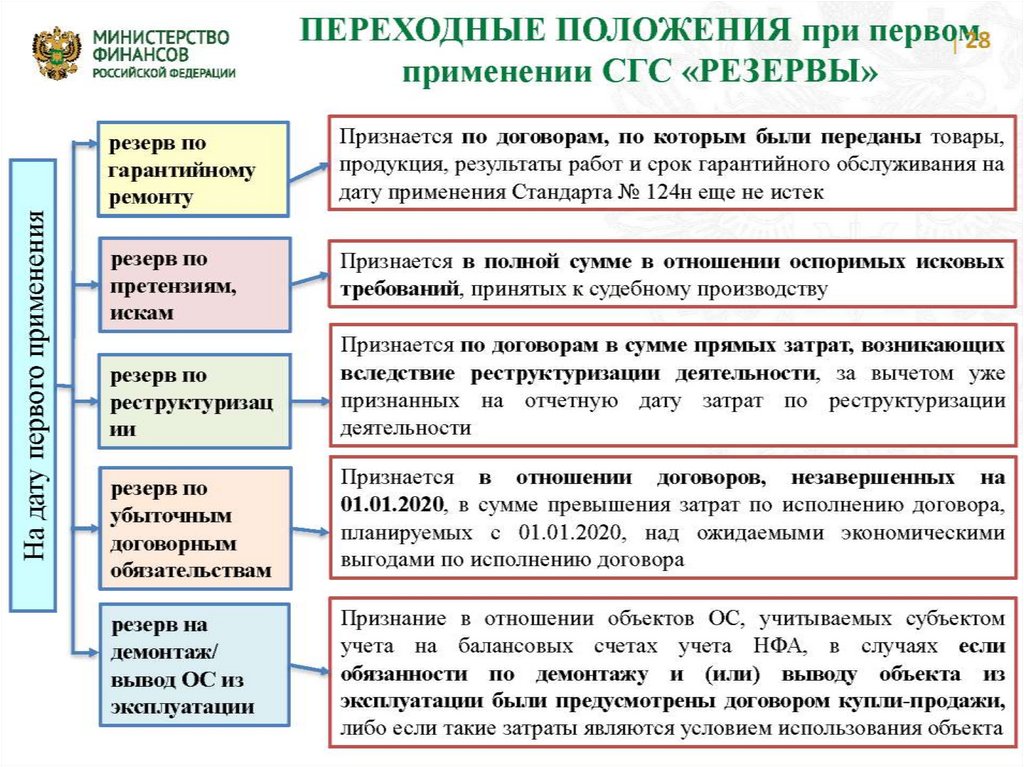

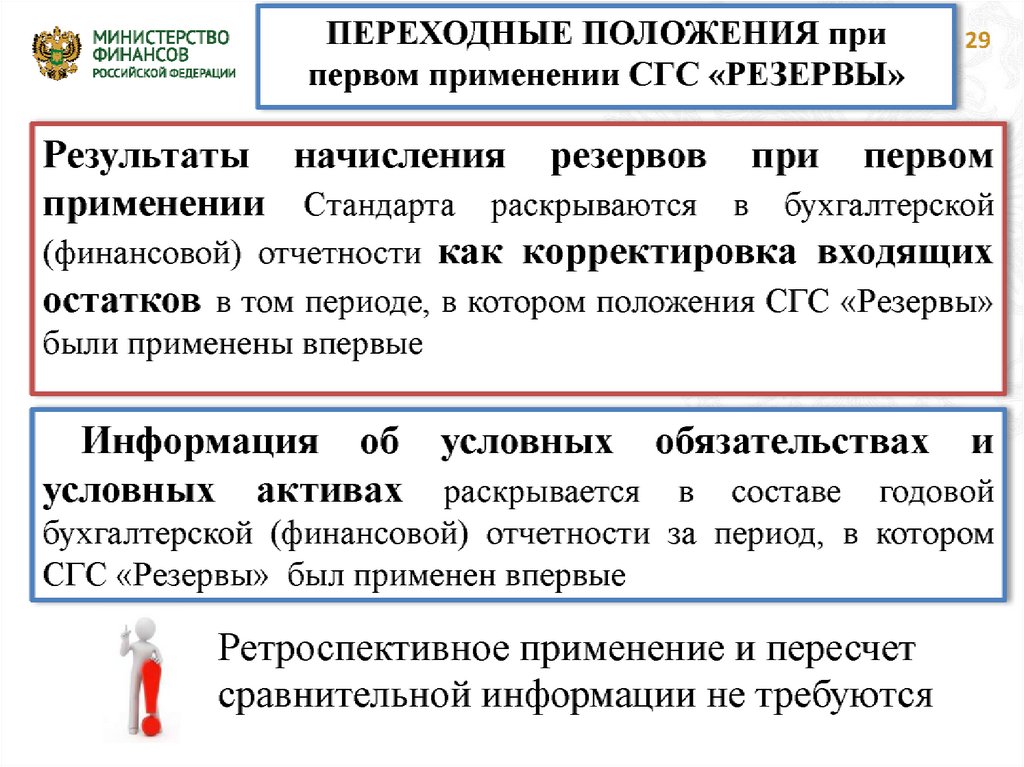

СГС «Резервы. Раскрытие информации об

условных обязательствах и условных активов»

утвержден Приказом Минфина России

от 30.05.2018 № 124н

Обязательное применение с 1 января 2020 г.

51.

Департамент финансовЯрославской области

Методические указания по применению

СГС «Резервы. Раскрытие информации об

условных обязательствах и условных активов»

Письмо Минфина России

от 05.08.2019 № 02-07-07/58716

52.

53.

54.

55.

56.

57.

58.

59.

60.

61.

62.

63.

64.

65.

66.

67.

68.

69.

70.

71.

72.

73.

74.

75.

76.

77.

78.

79.

80.

81.

82.

83.

84.

85.

86.

87.

88.

89.

90.

91.

92.

93.

94.

95.

96.

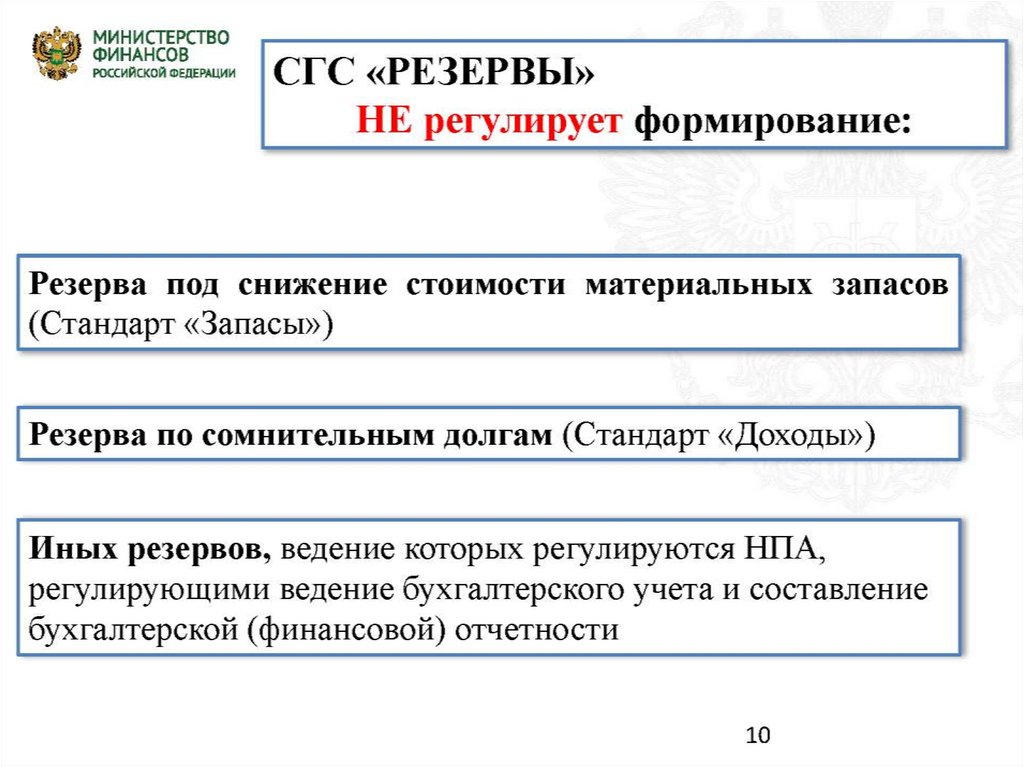

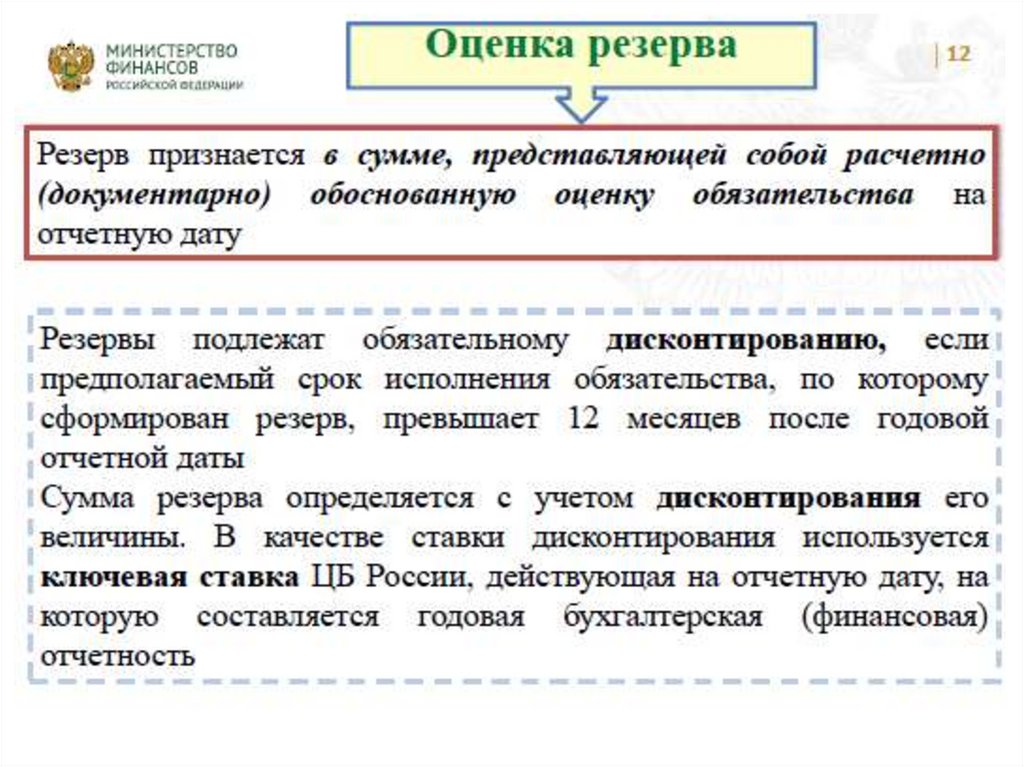

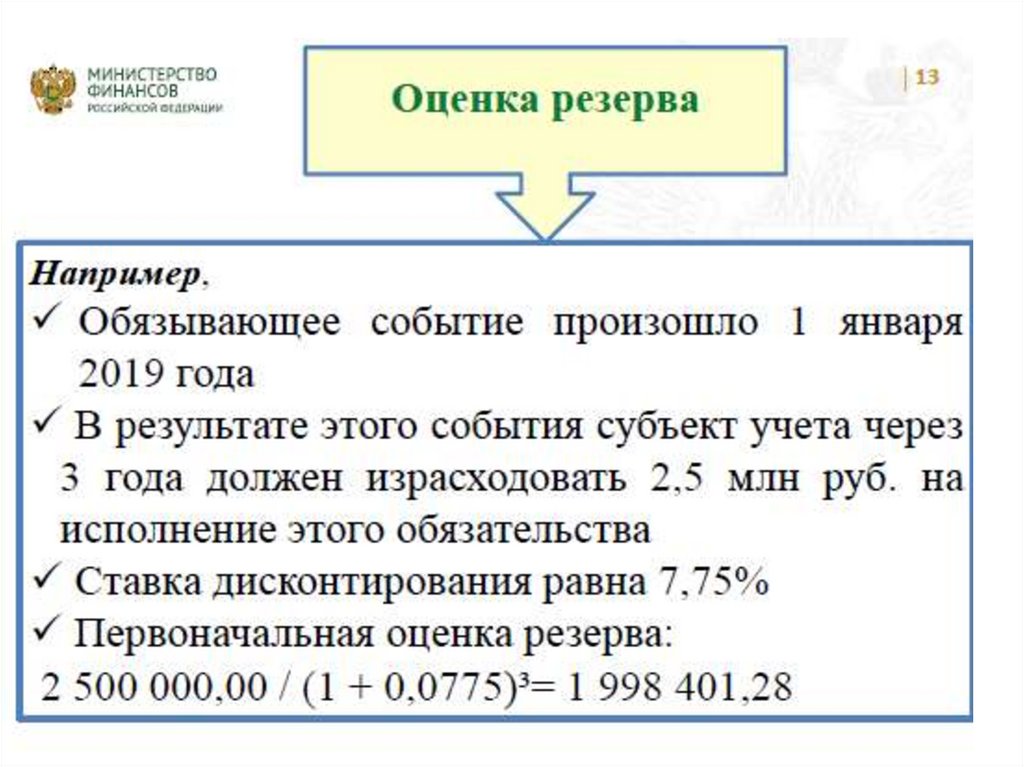

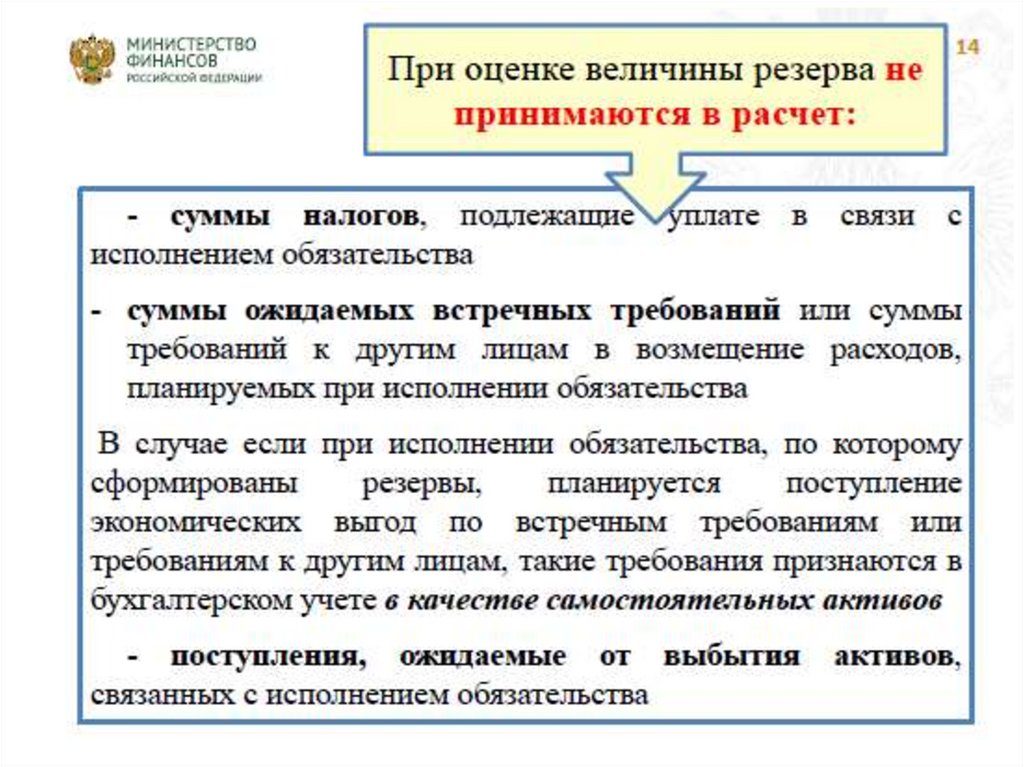

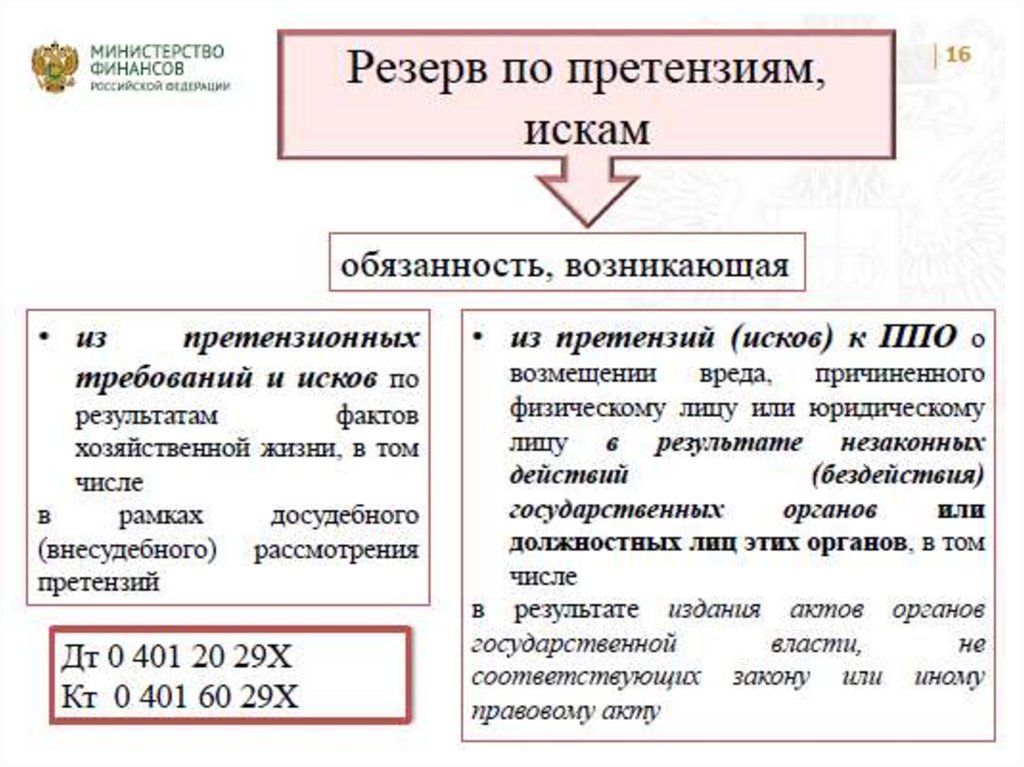

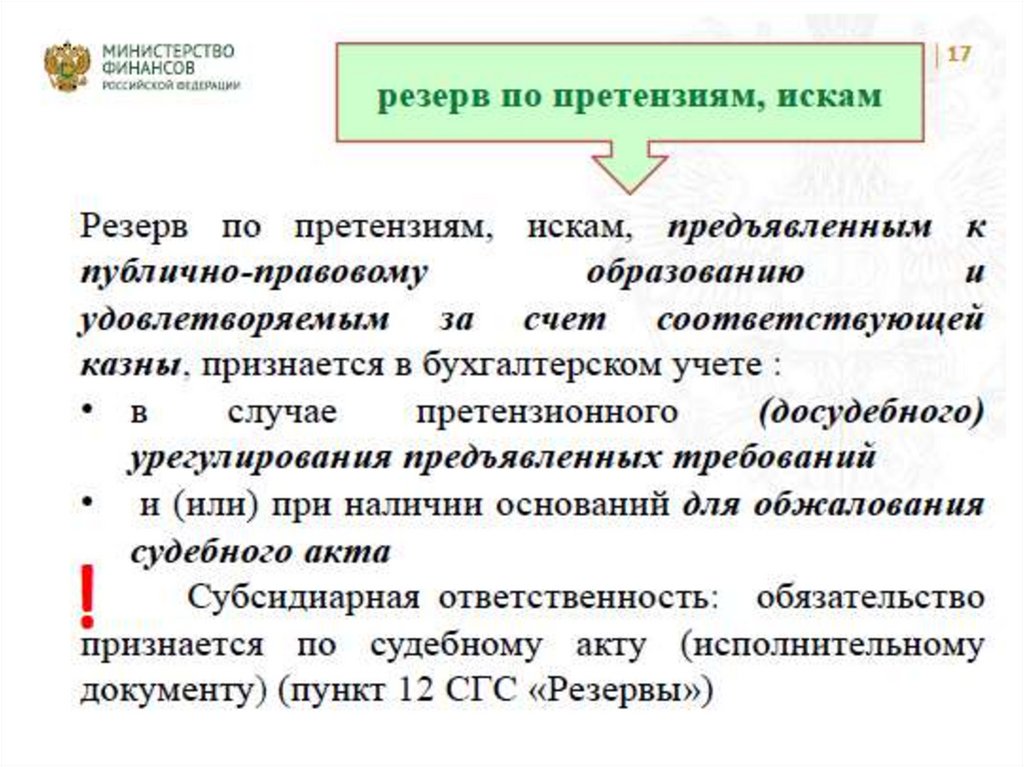

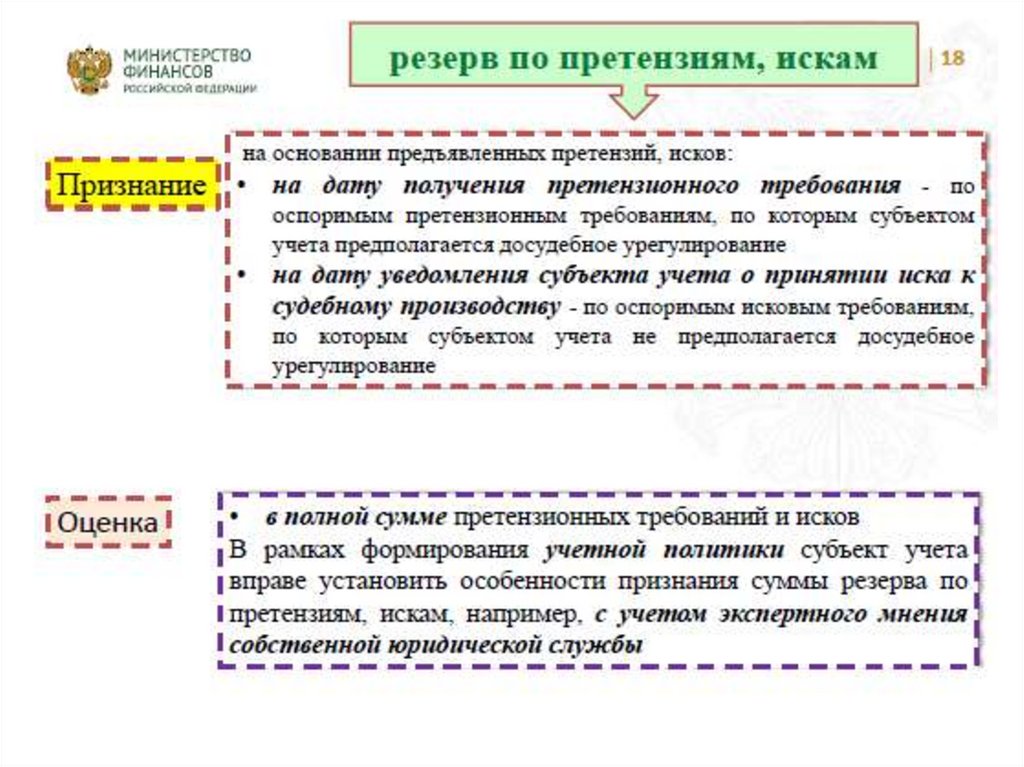

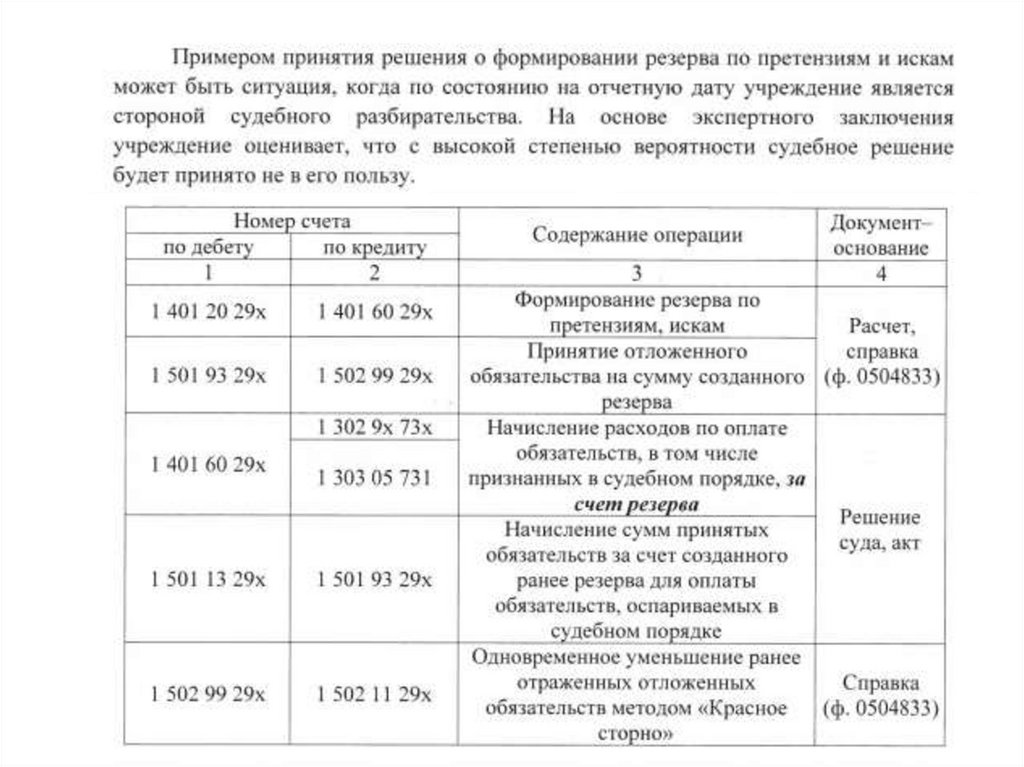

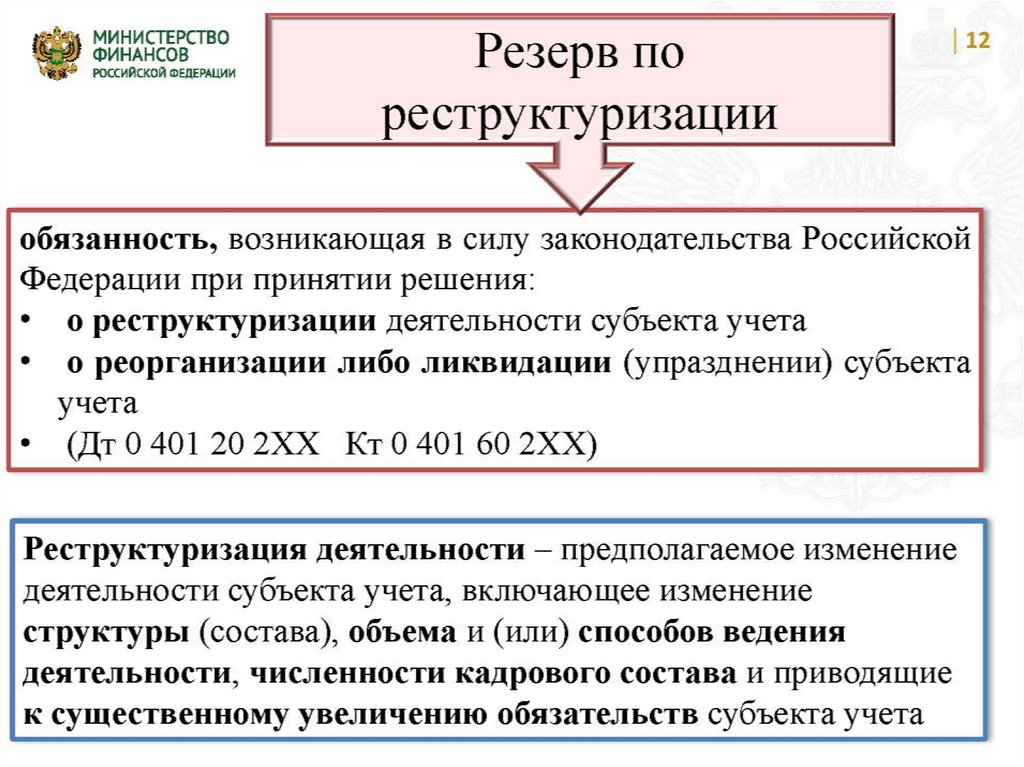

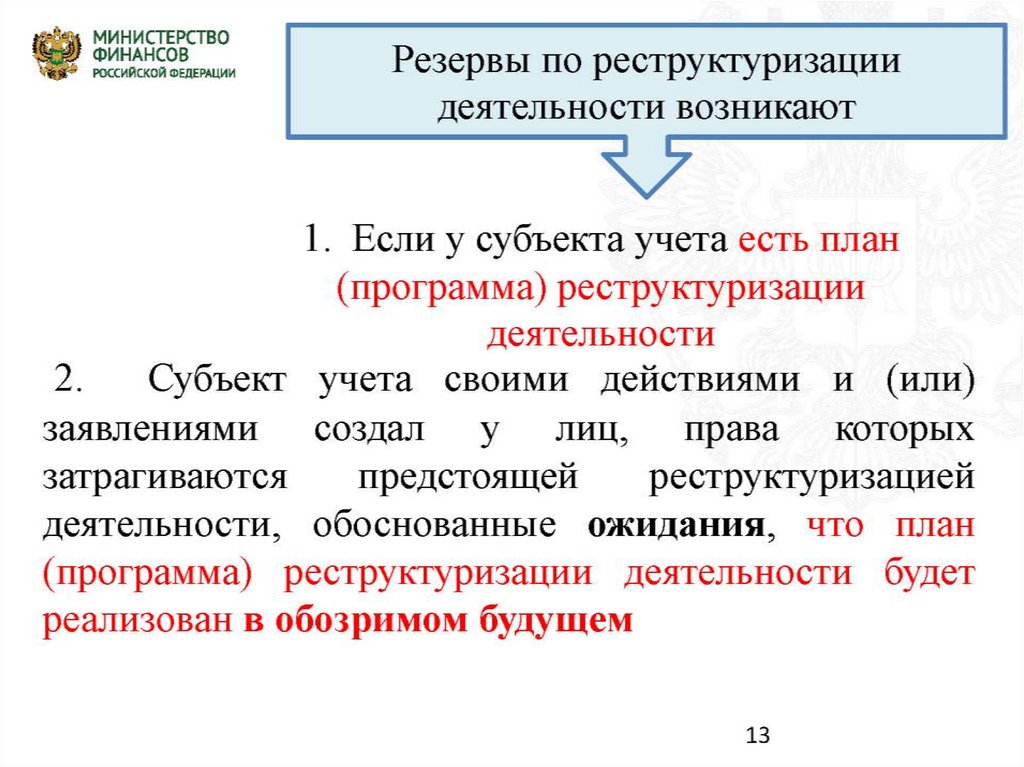

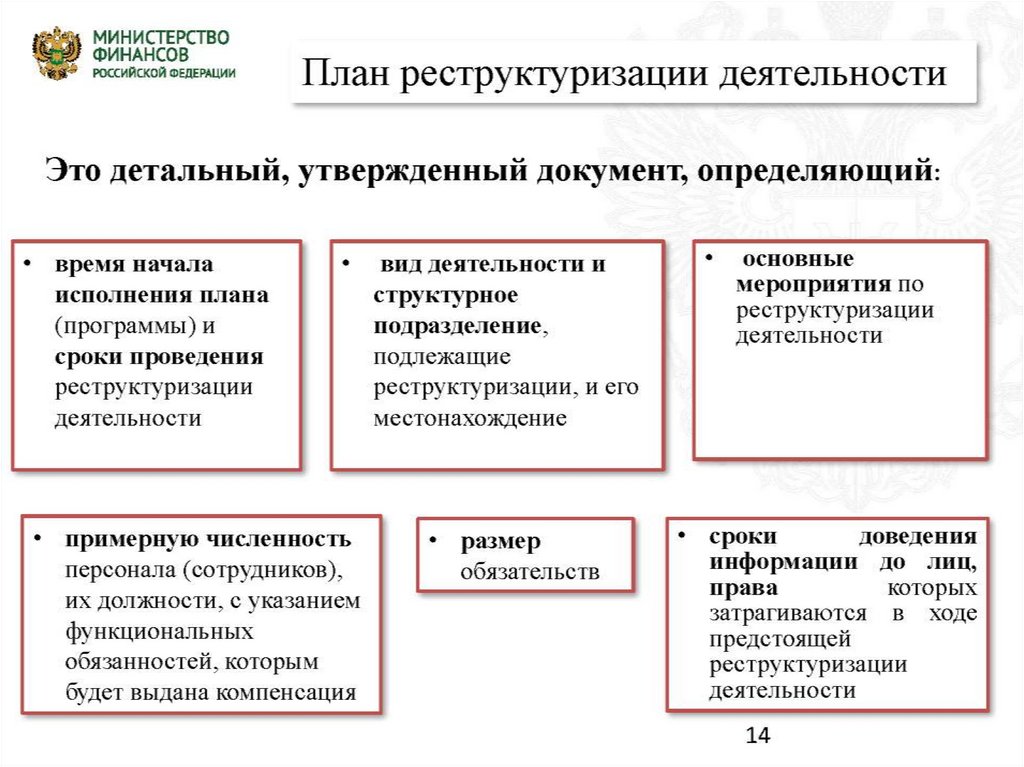

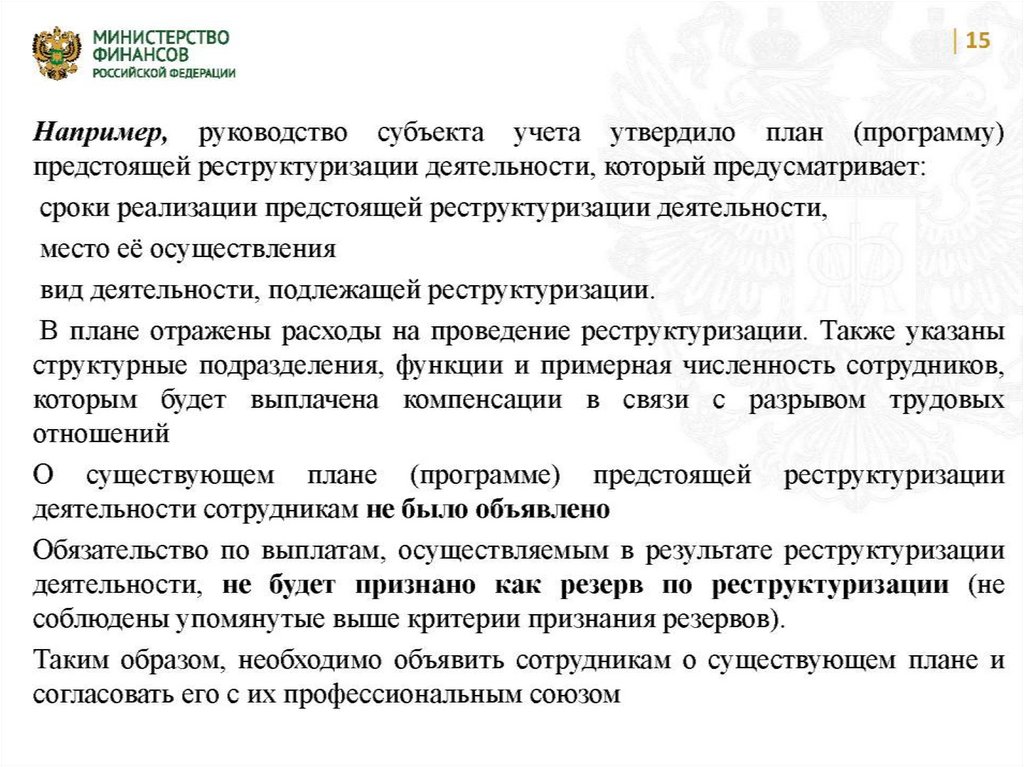

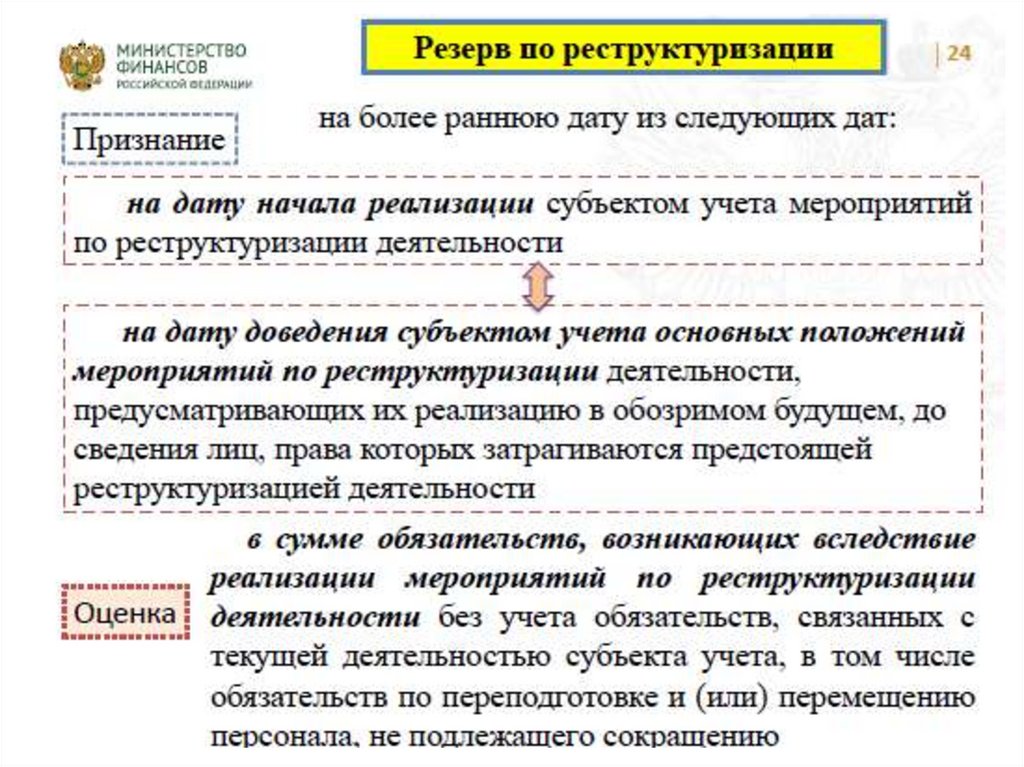

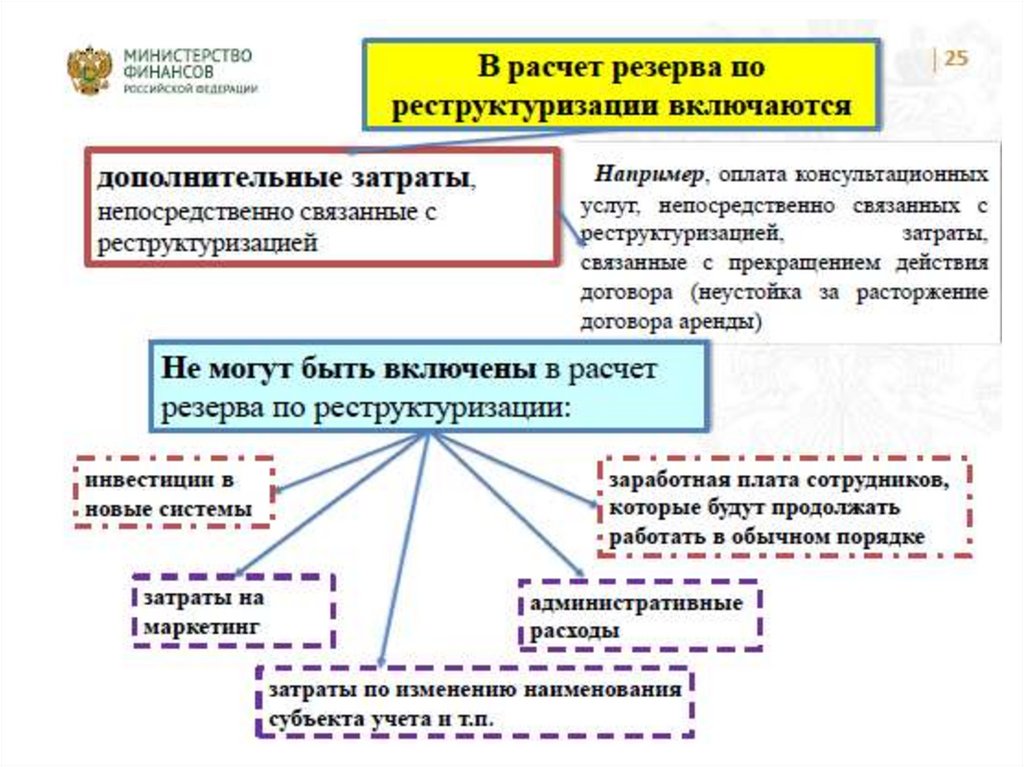

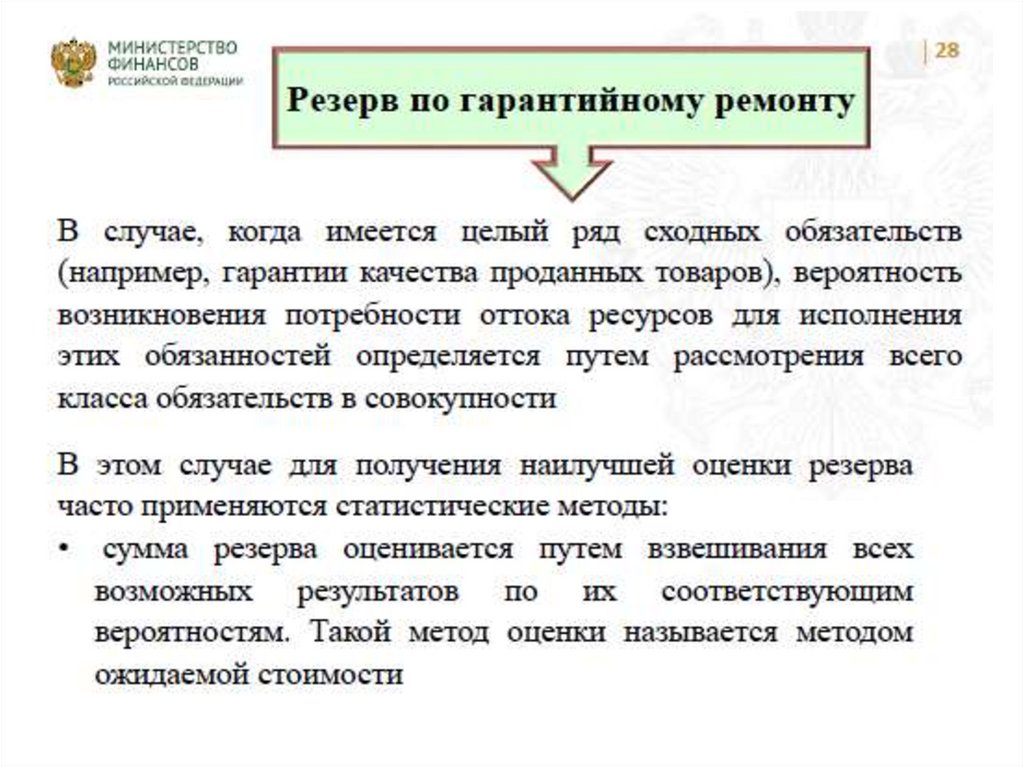

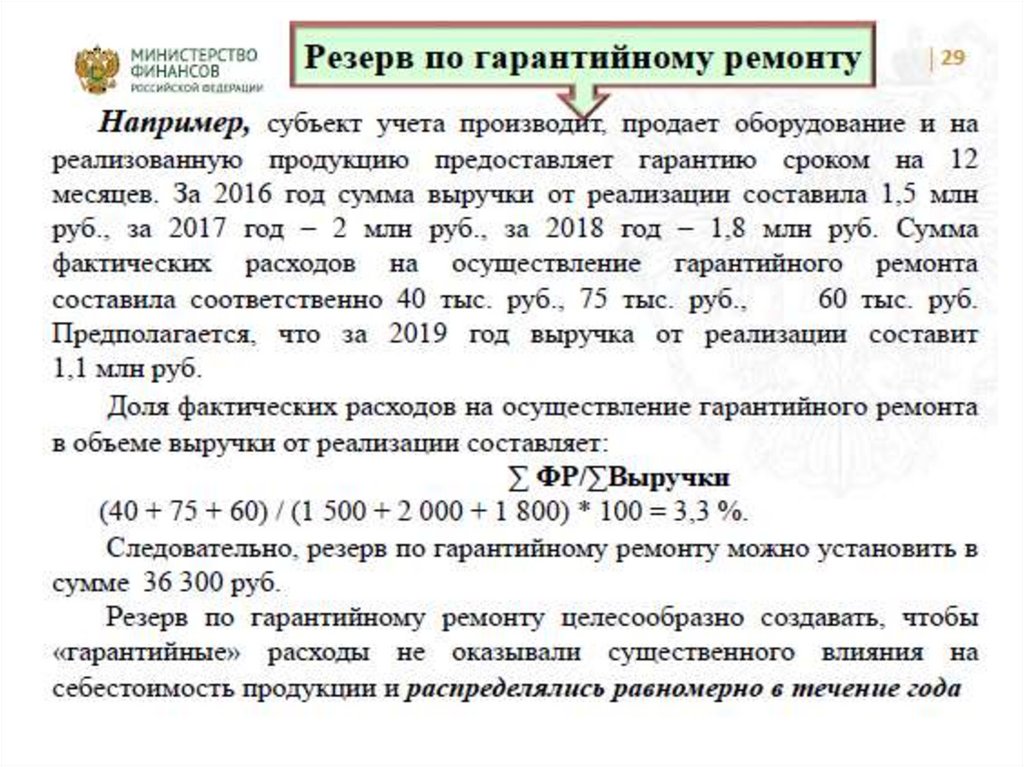

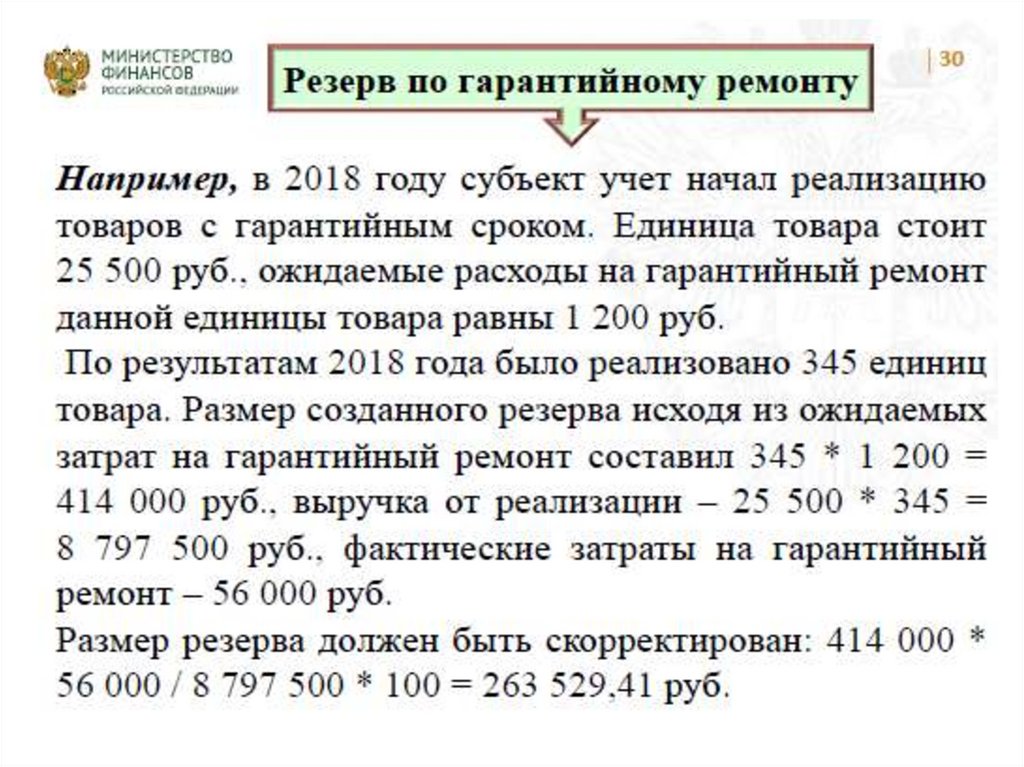

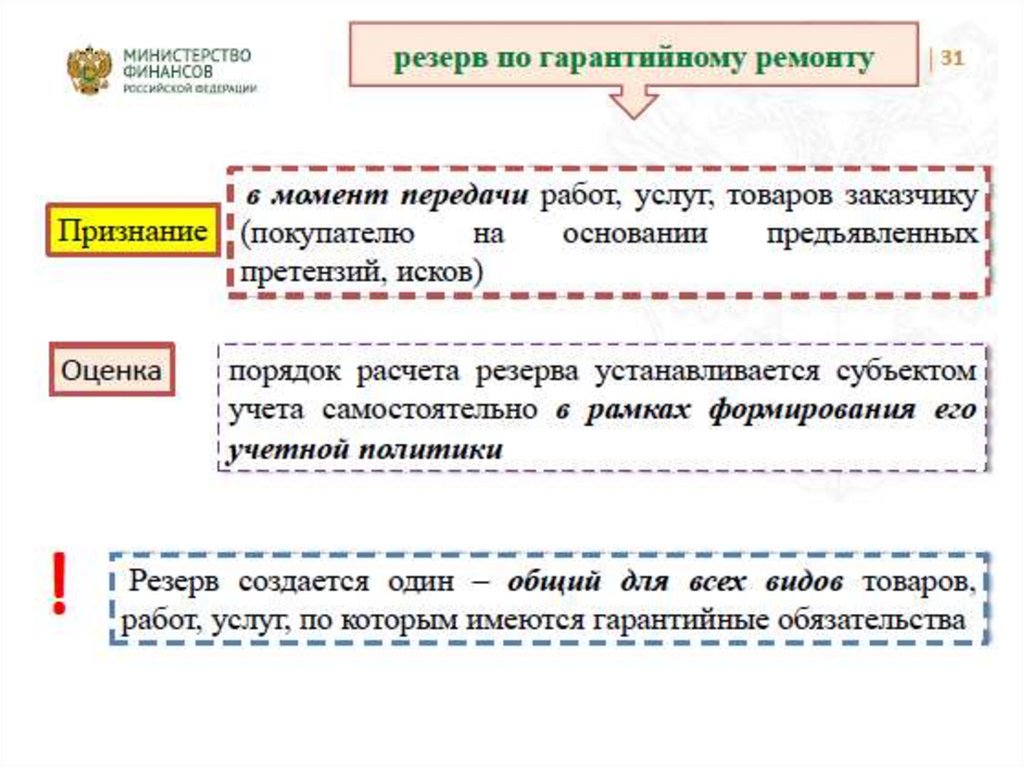

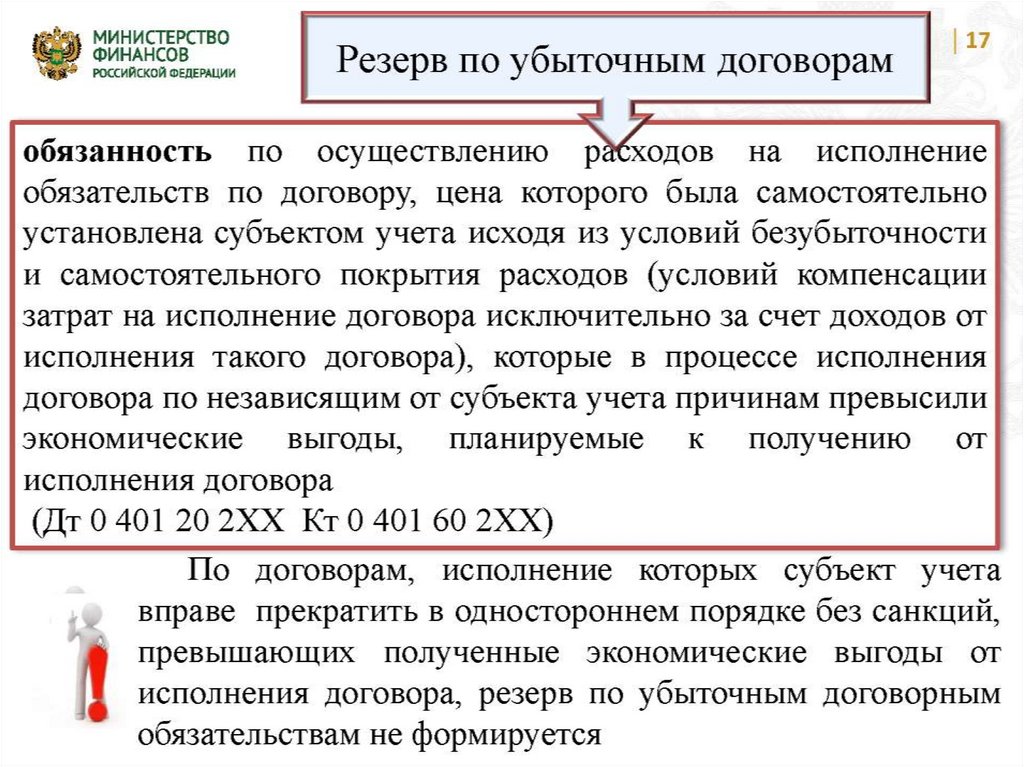

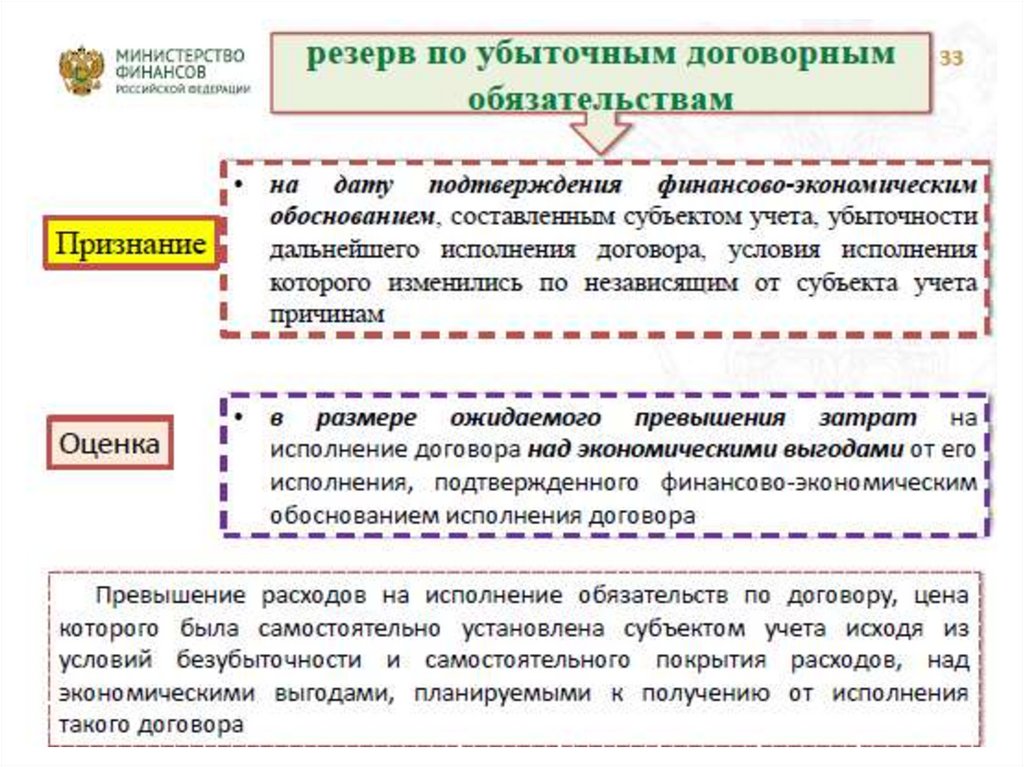

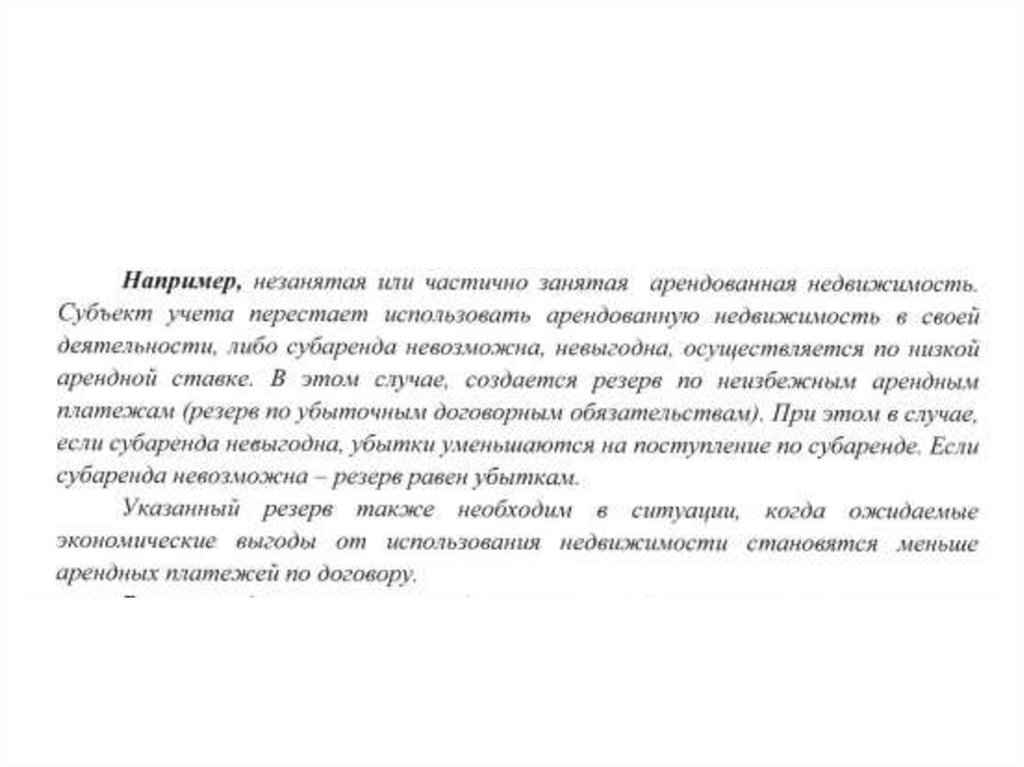

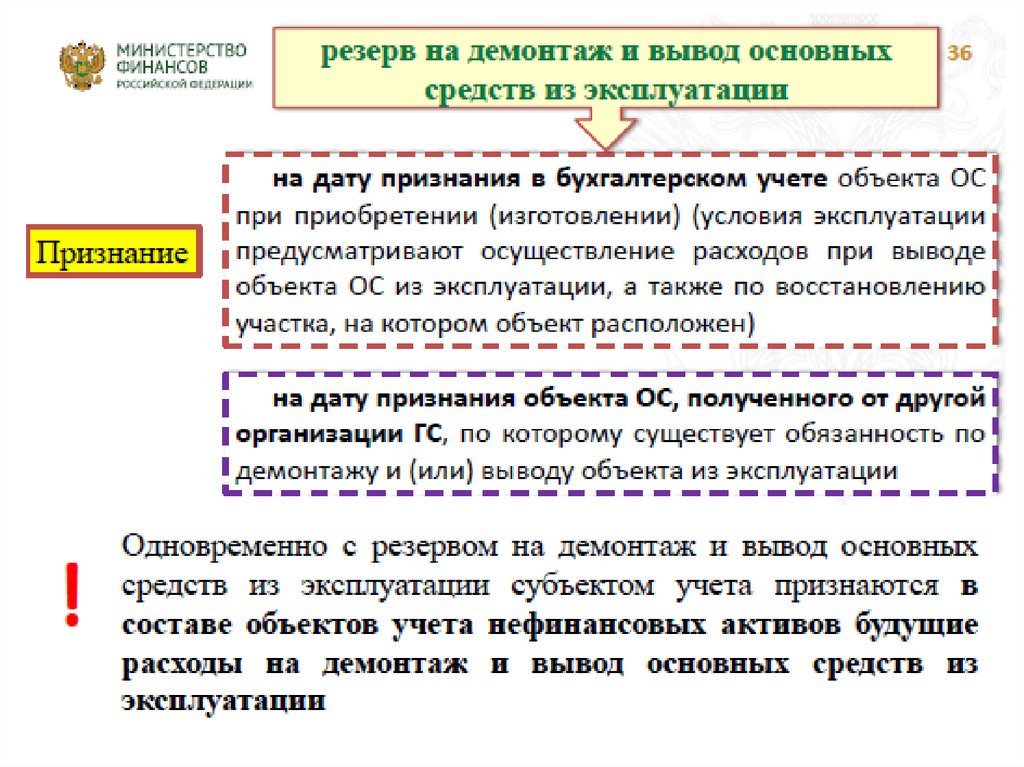

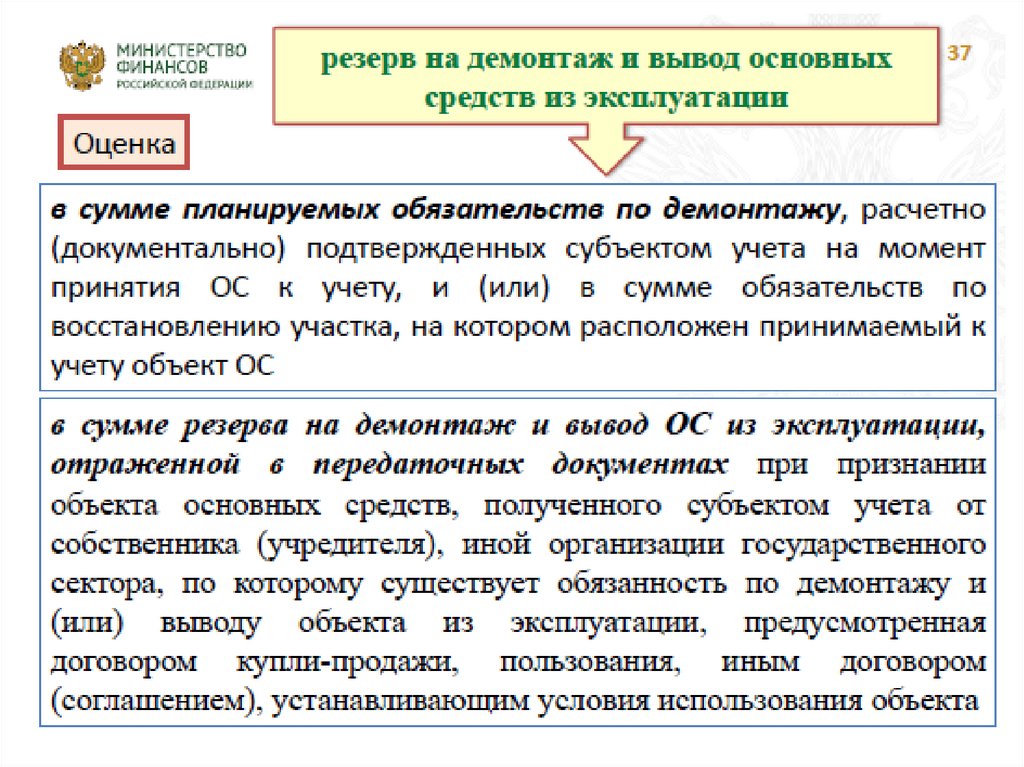

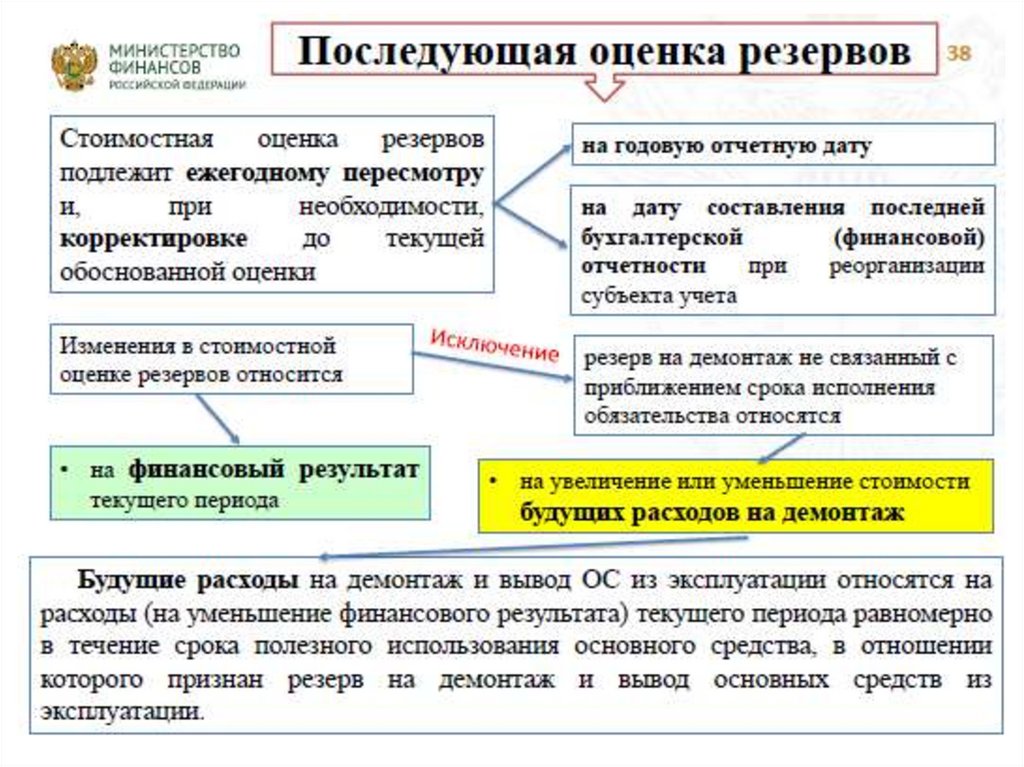

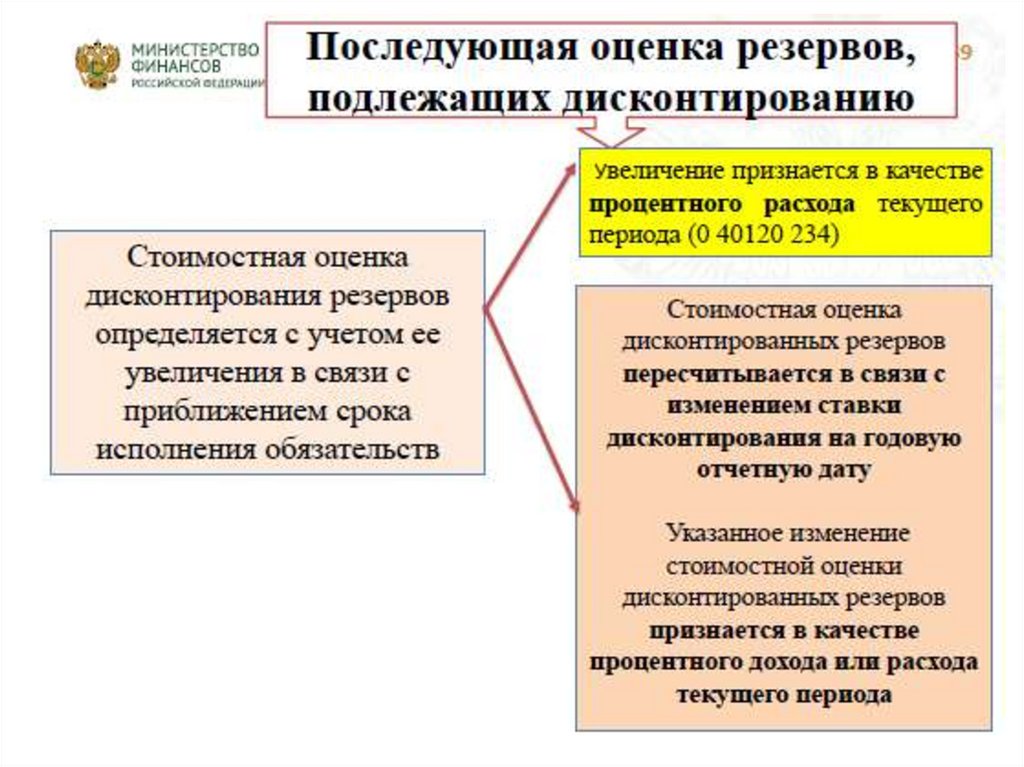

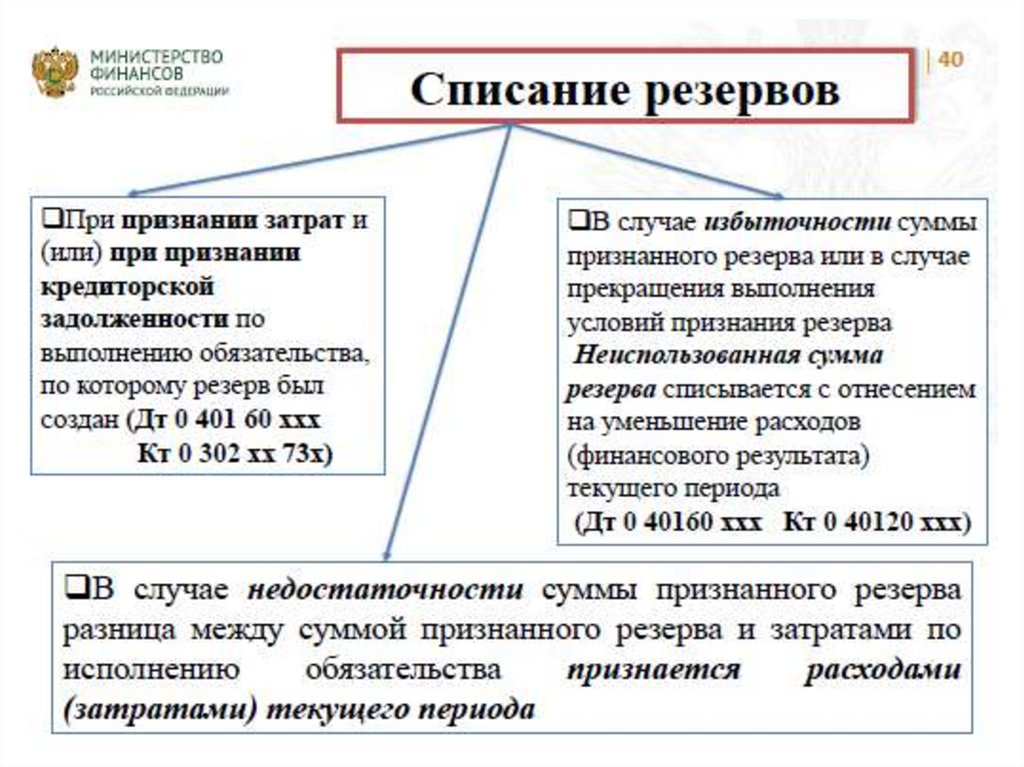

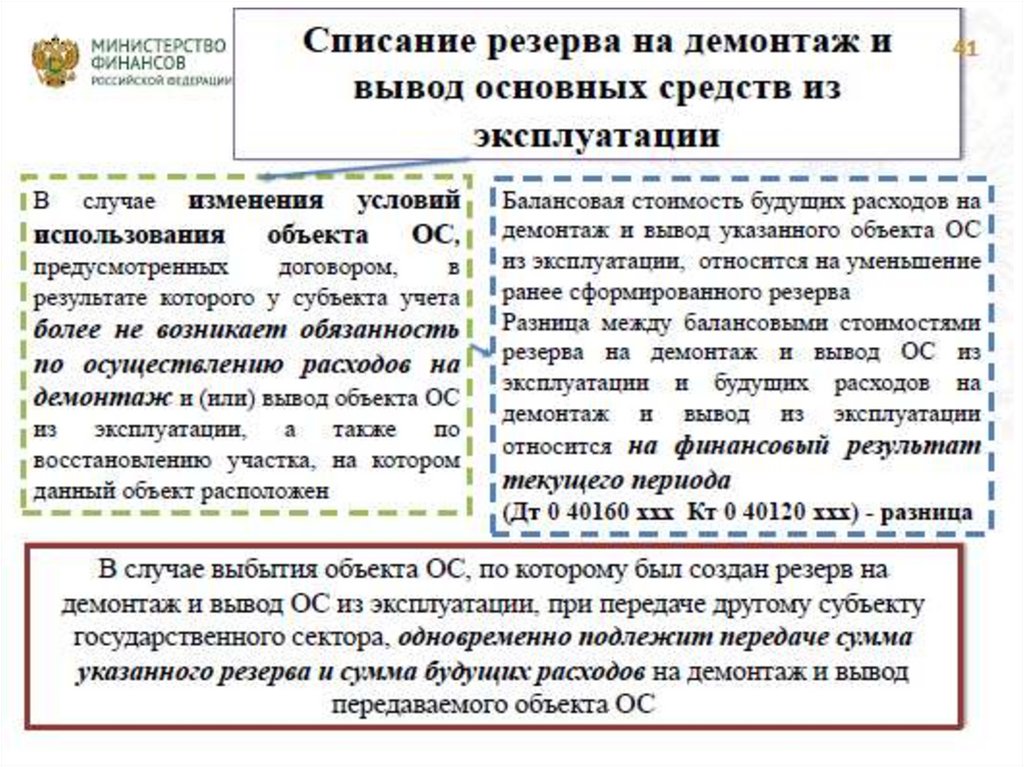

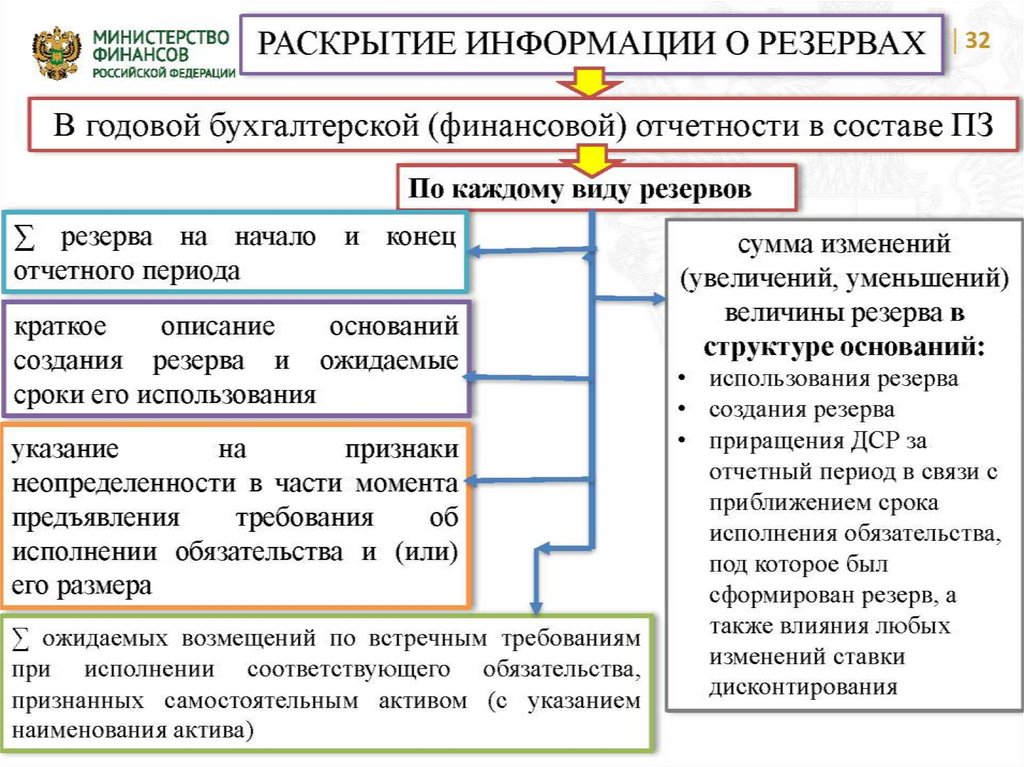

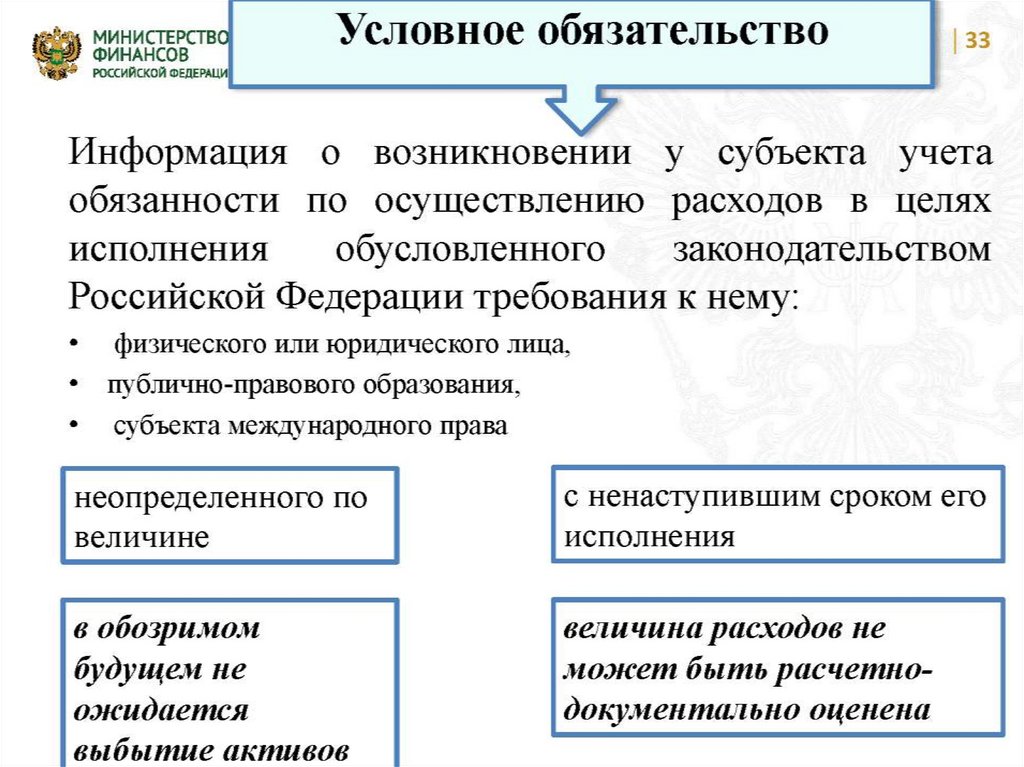

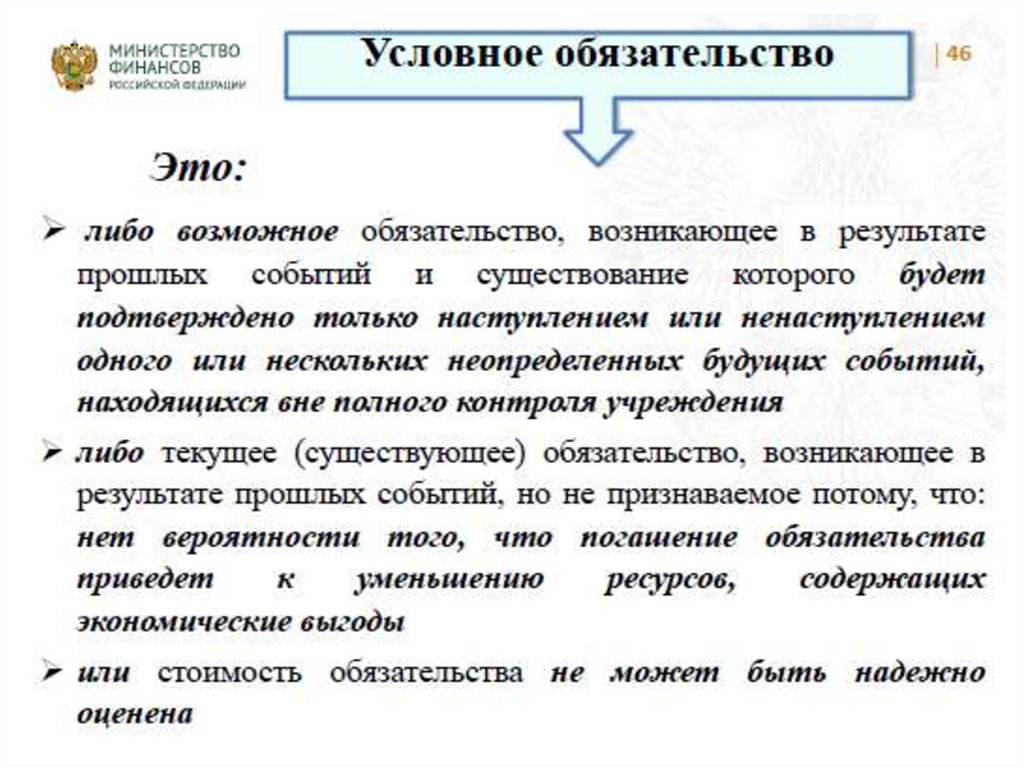

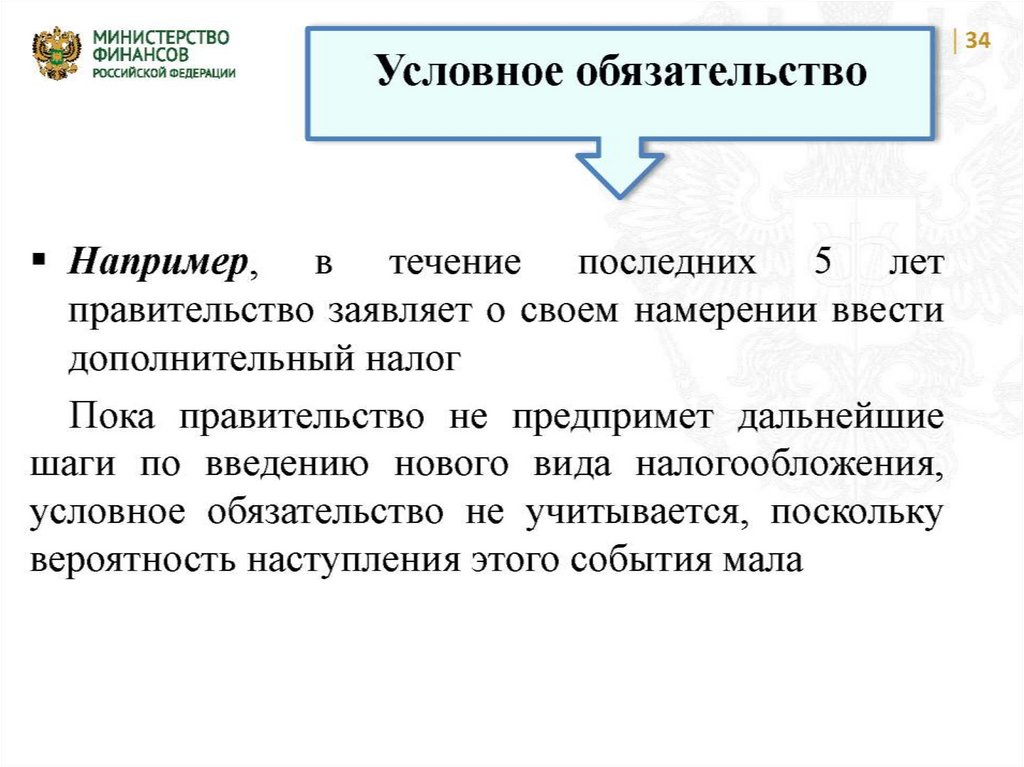

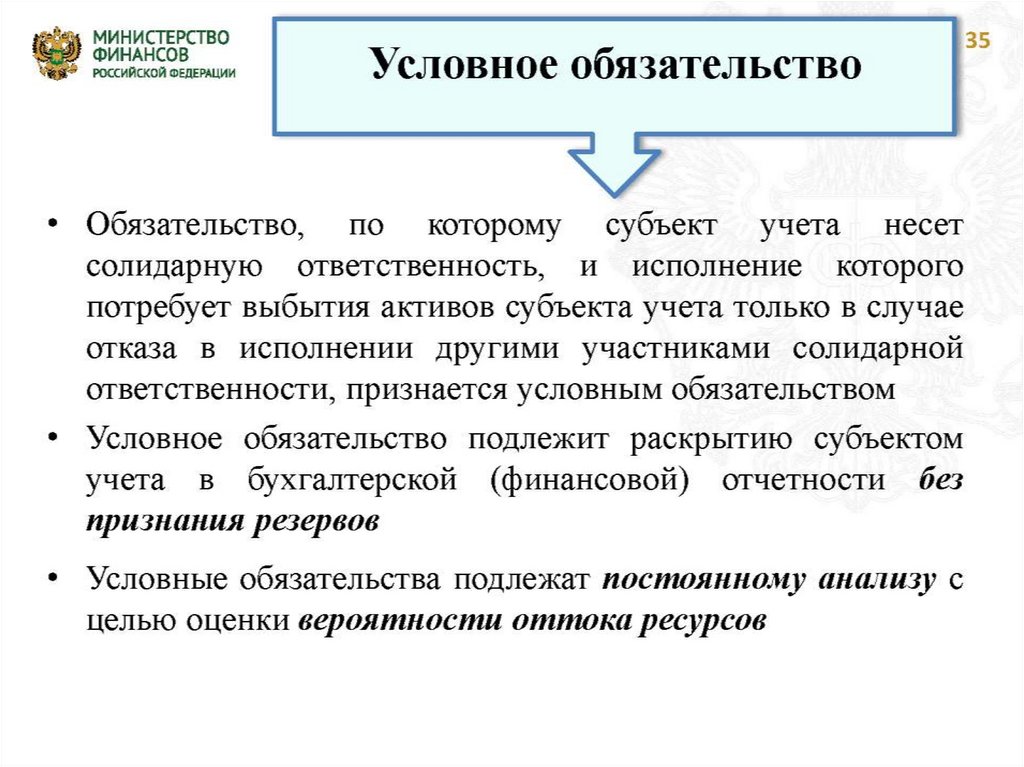

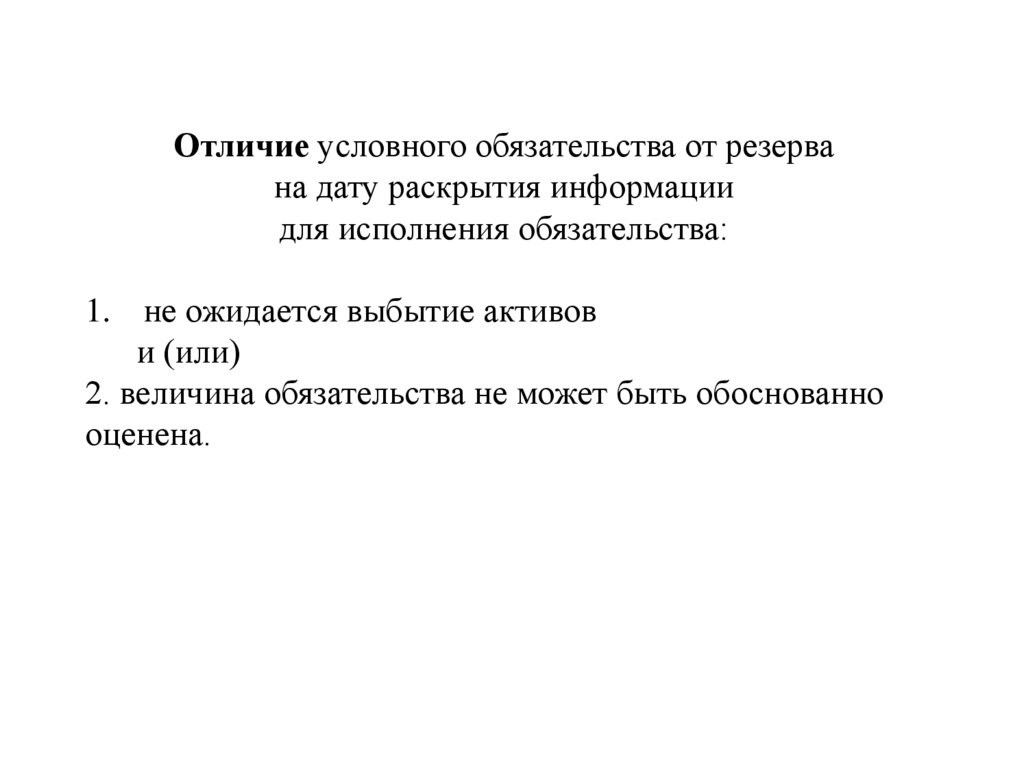

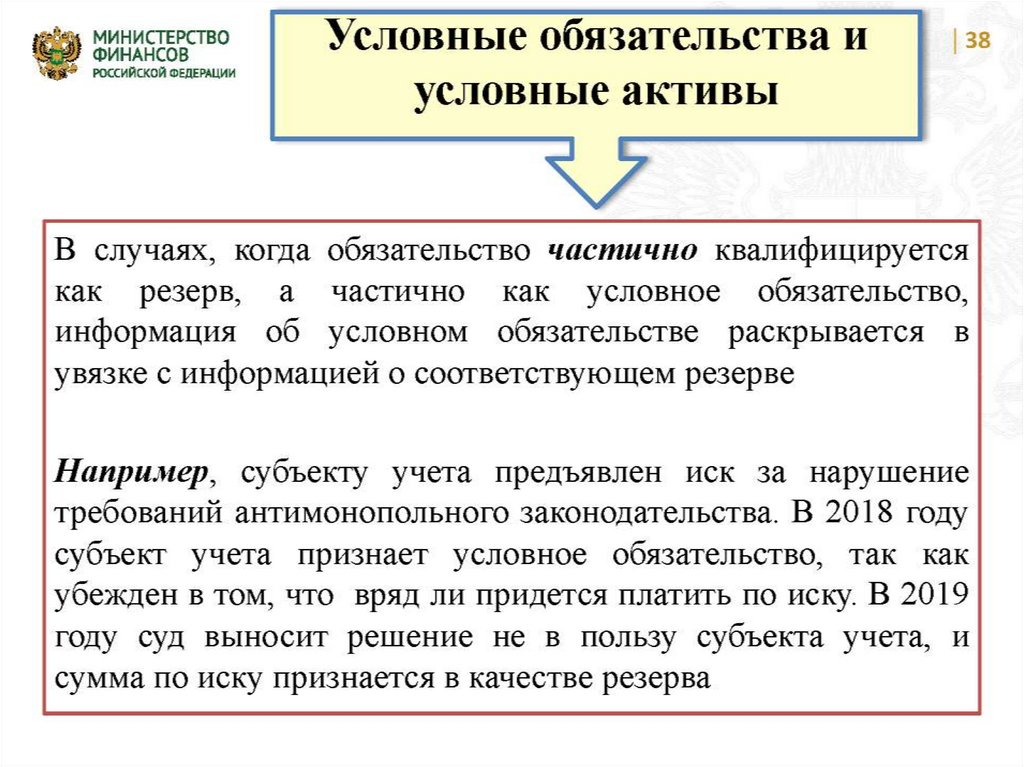

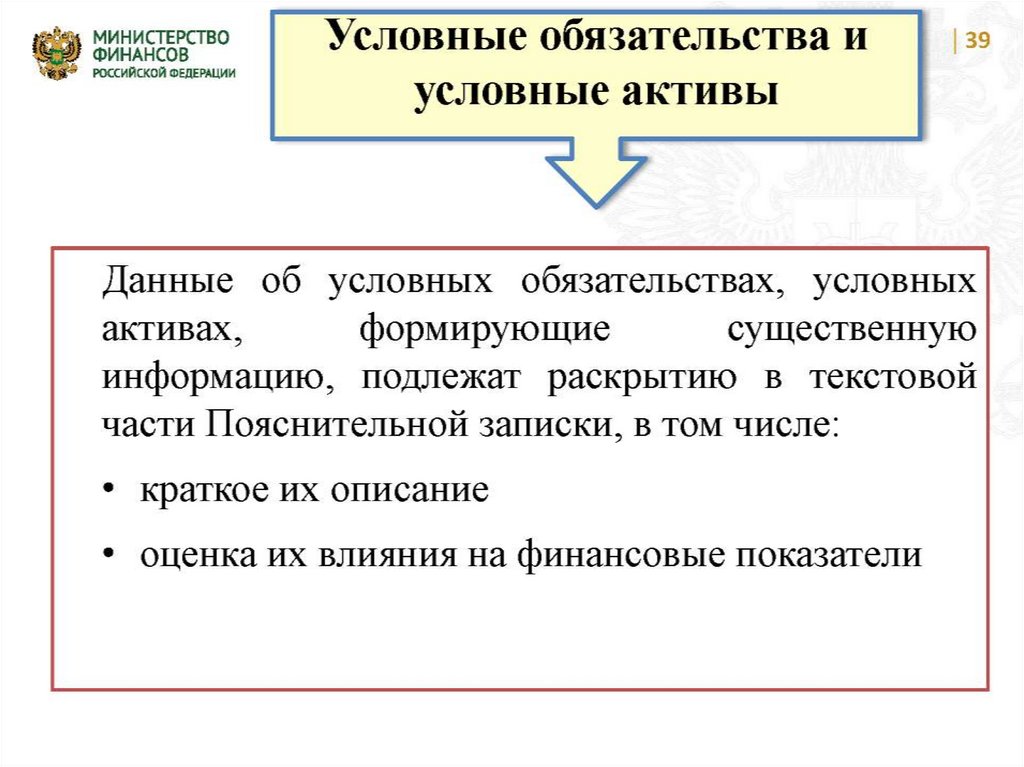

Отличие условного обязательства от резервана дату раскрытия информации

для исполнения обязательства:

1. не ожидается выбытие активов

и (или)

2. величина обязательства не может быть обоснованно

оценена.

97.

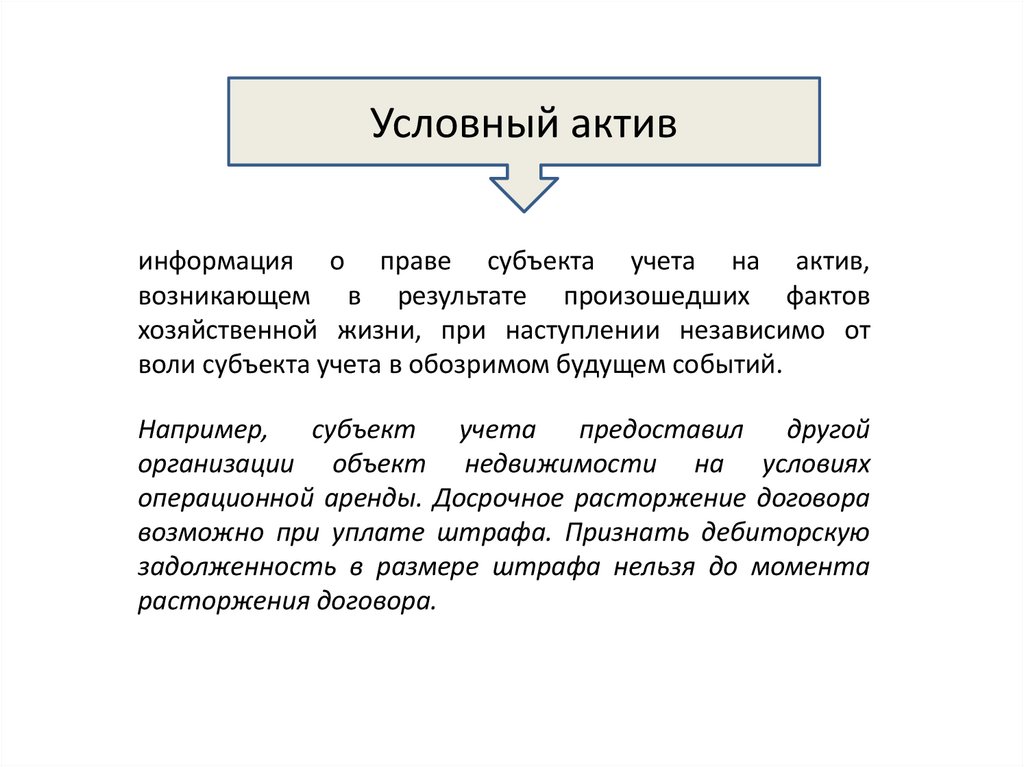

Условный активинформация о праве субъекта учета на актив,

возникающем в результате произошедших фактов

хозяйственной жизни, при наступлении независимо от

воли субъекта учета в обозримом будущем событий.

Например, субъект учета предоставил

другой

организации объект недвижимости на условиях

операционной аренды. Досрочное расторжение договора

возможно при уплате штрафа. Признать дебиторскую

задолженность в размере штрафа нельзя до момента

расторжения договора.

98.

99.

100.

101.

102.

103.

Департамент финансовЯрославской области

СГС «Долгосрочные договоры»

утвержден Приказом Минфина России от

29.06.2018 № 145н

Обязательное применение с 1 января 2020 г.

104.

Департамент финансовЯрославской области

Методические рекомендации по применению

СГС «Долгосрочные договоры»

Письмо Минфина России

от 28.10.2019 № 02-06-07/84752

105.

106.

107.

108.

109.

110.

111.

112.

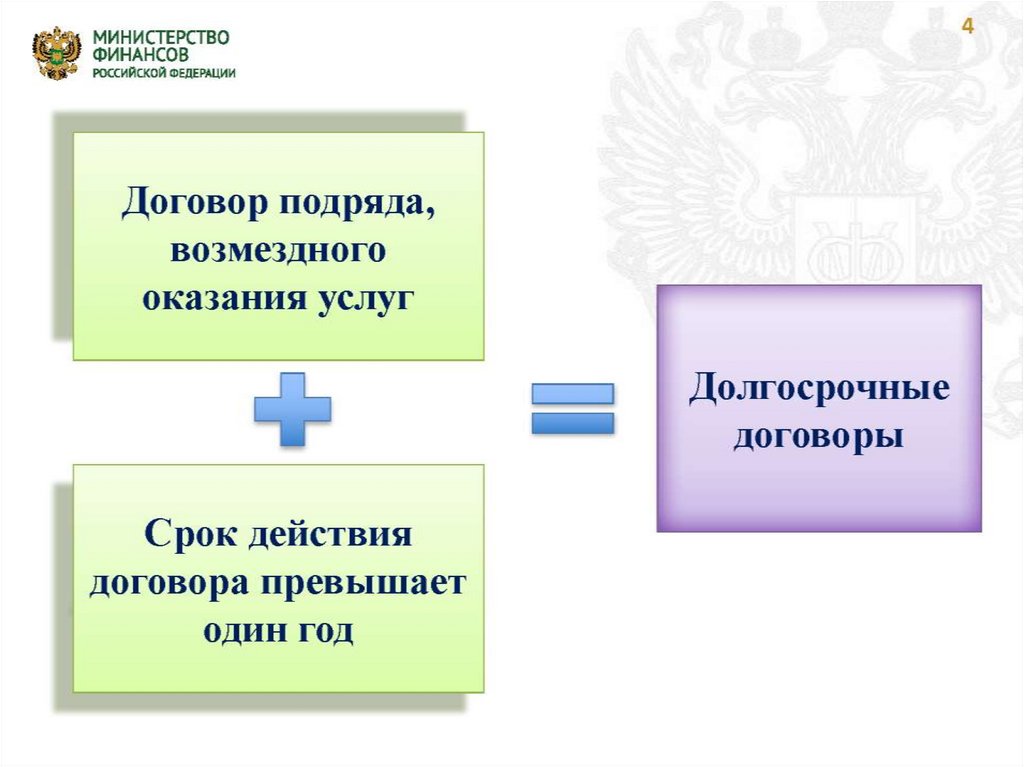

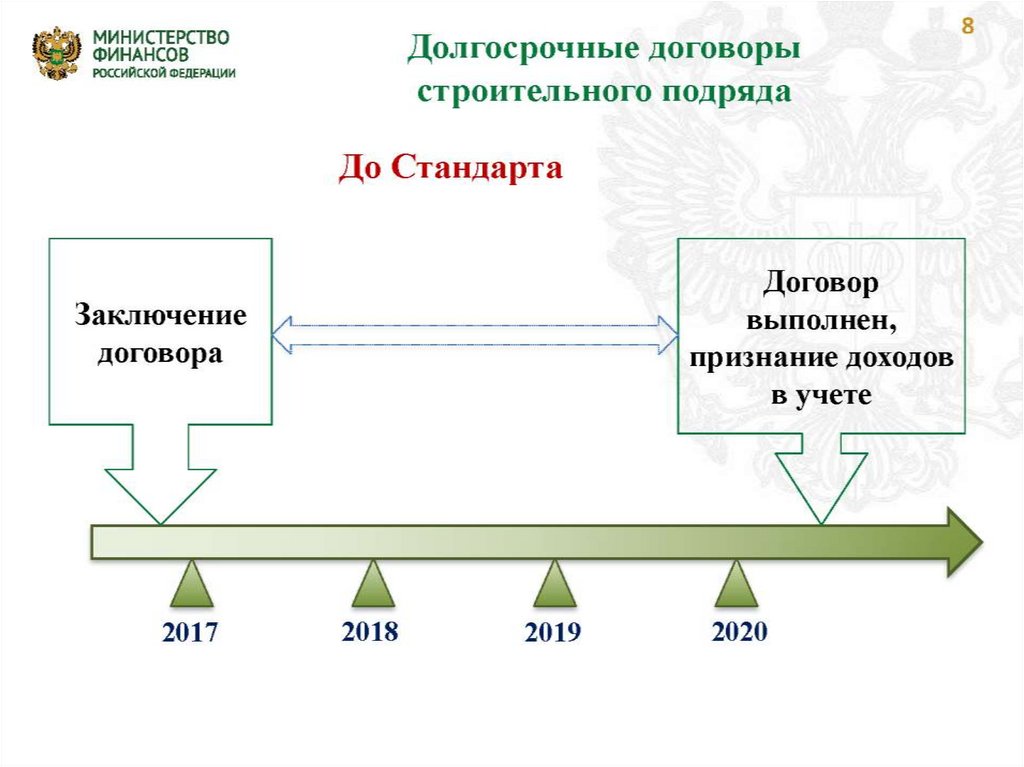

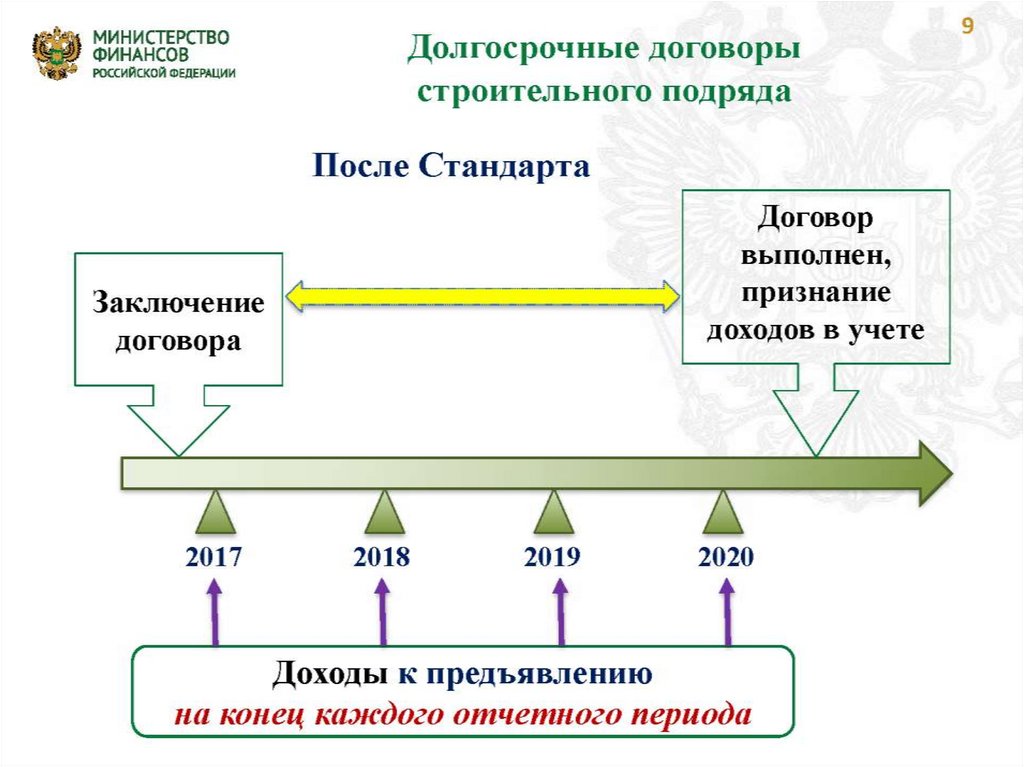

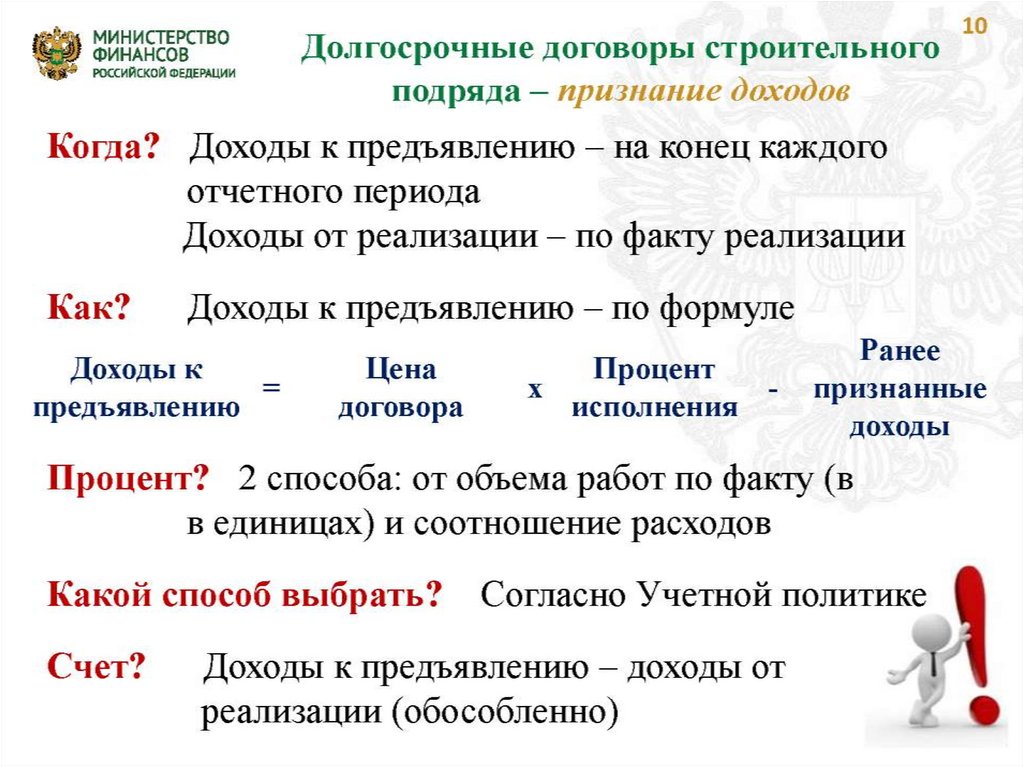

Долгосрочные договоры строительногоподряда – признание доходов

Лица

субъекта

учета,

ответственные

за

документальное

оформление

подтверждения

процента исполненных обязательств обеспечивают

своевременную передачу указанного документа для

регистрации содержащихся в нем данных в регистрах

бухгалтерского

учета

в

соответствии

с

документооборотом, установленным учетной политикой

субъекта учета.

Лицо, на которое возложено ведение

бухгалтерского

учета,

не

несет

ответственность за соответствие данных,

указанных в заключении по проценту

исполнения объема работ, свершившимся

фактам хозяйственной жизни.

113.

Долгосрочные договоры строительногоподряда – признание доходов

Доходы к предъявлению за

отчетный период

Обособленно!!!

Расчеты с дебиторами

по доходам к

предъявлению

Если доходы к

предъявлению

меньше

доходов от реализации

«Доначисление»

доходов от

реализации

Если доходы к

предъявлению

больше

доходов от реализации

Уточнение доходов к

предъявлению

«Красное сторно»

114.

Долгосрочные договоры строительногоподряда – признание доходов

Счета учета и

классификация

КОСГУ 138, 131

Счета 205, 303.04, 401.10

З/счет 45

Аналитика

(пример)

Счет 205 – Контрагент,

Договор

Счет 303.04 – НДС к

уплате, НДС отложенный

З/счет 45 – 45.1, 45.2, 45.3

(Себестоимость, Расходы

сверх ССР, Доходы)

115.

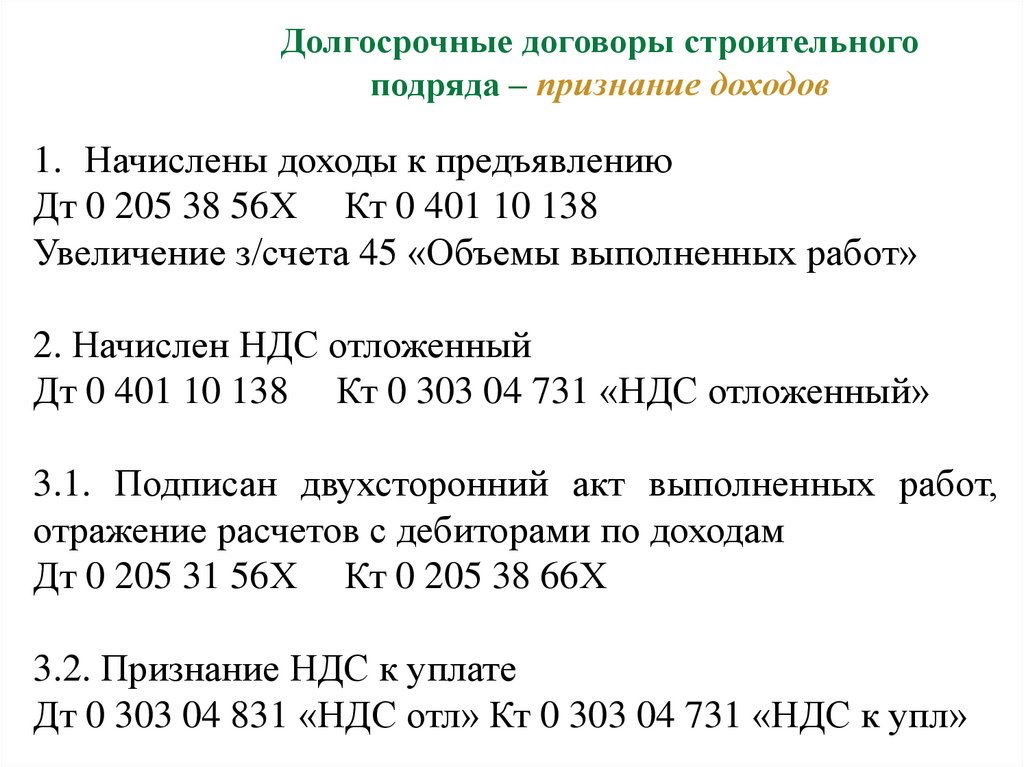

Долгосрочные договоры строительногоподряда – признание доходов

1. Начислены доходы к предъявлению

Дт 0 205 38 56Х Кт 0 401 10 138

Увеличение з/счета 45 «Объемы выполненных работ»

2. Начислен НДС отложенный

Дт 0 401 10 138 Кт 0 303 04 731 «НДС отложенный»

3.1. Подписан двухсторонний акт выполненных работ,

отражение расчетов с дебиторами по доходам

Дт 0 205 31 56Х Кт 0 205 38 66Х

3.2. Признание НДС к уплате

Дт 0 303 04 831 «НДС отл» Кт 0 303 04 731 «НДС к упл»

116.

Долгосрочные договоры строительногоподряда – признание доходов

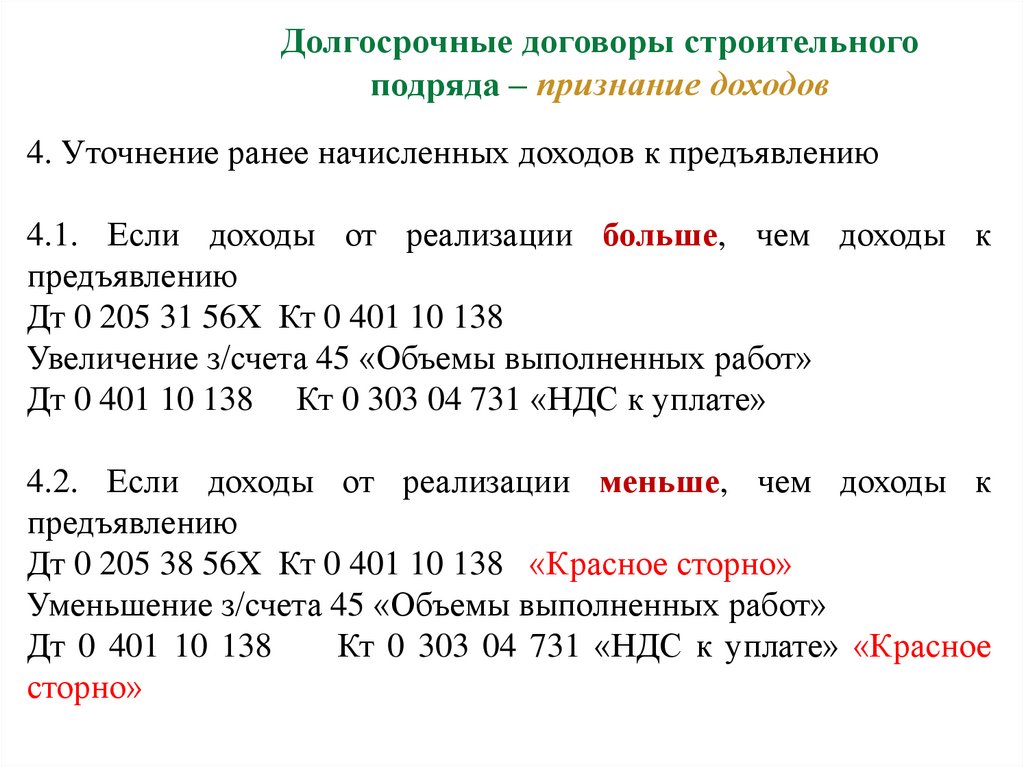

4. Уточнение ранее начисленных доходов к предъявлению

4.1. Если доходы от реализации больше, чем доходы к

предъявлению

Дт 0 205 31 56Х Кт 0 401 10 138

Увеличение з/счета 45 «Объемы выполненных работ»

Дт 0 401 10 138 Кт 0 303 04 731 «НДС к уплате»

4.2. Если доходы от реализации меньше, чем доходы к

предъявлению

Дт 0 205 38 56Х Кт 0 401 10 138 «Красное сторно»

Уменьшение з/счета 45 «Объемы выполненных работ»

Дт 0 401 10 138

Кт 0 303 04 731 «НДС к уплате» «Красное

сторно»

117.

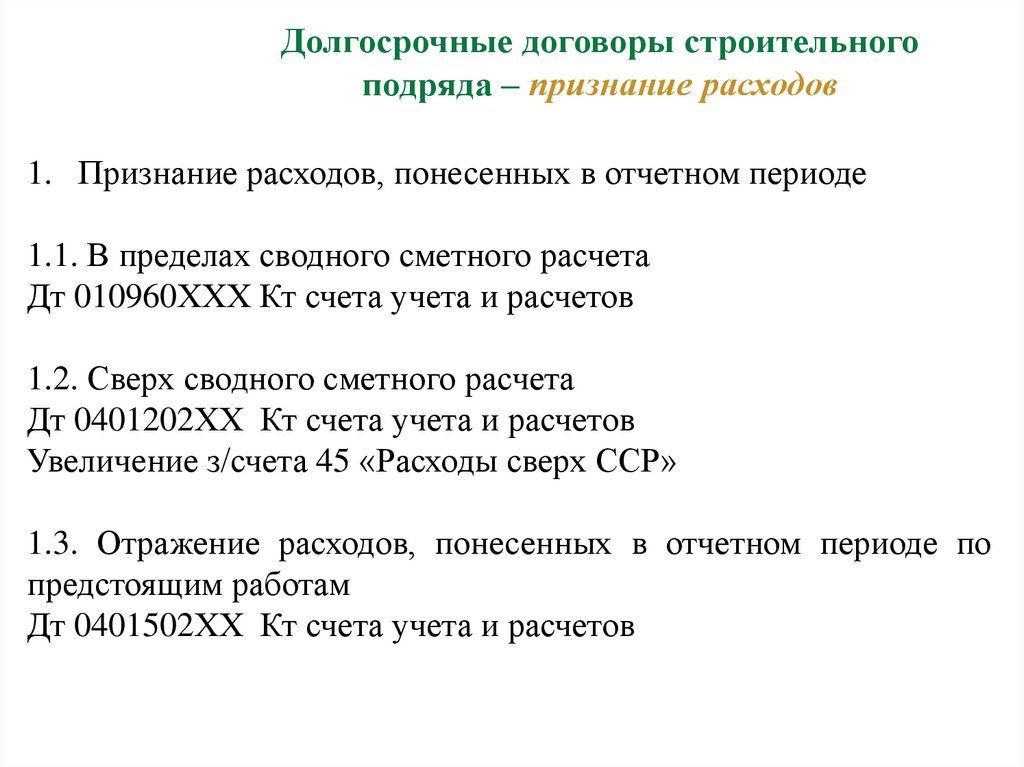

Долгосрочные договоры строительногоподряда – признание расходов

1. Признание расходов, понесенных в отчетном периоде

1.1. В пределах сводного сметного расчета

Дт 010960ХХХ Кт счета учета и расчетов

1.2. Сверх сводного сметного расчета

Дт 0401202ХХ Кт счета учета и расчетов

Увеличение з/счета 45 «Расходы сверх ССР»

1.3. Отражение расходов, понесенных в отчетном периоде по

предстоящим работам

Дт 0401502ХХ Кт счета учета и расчетов

118.

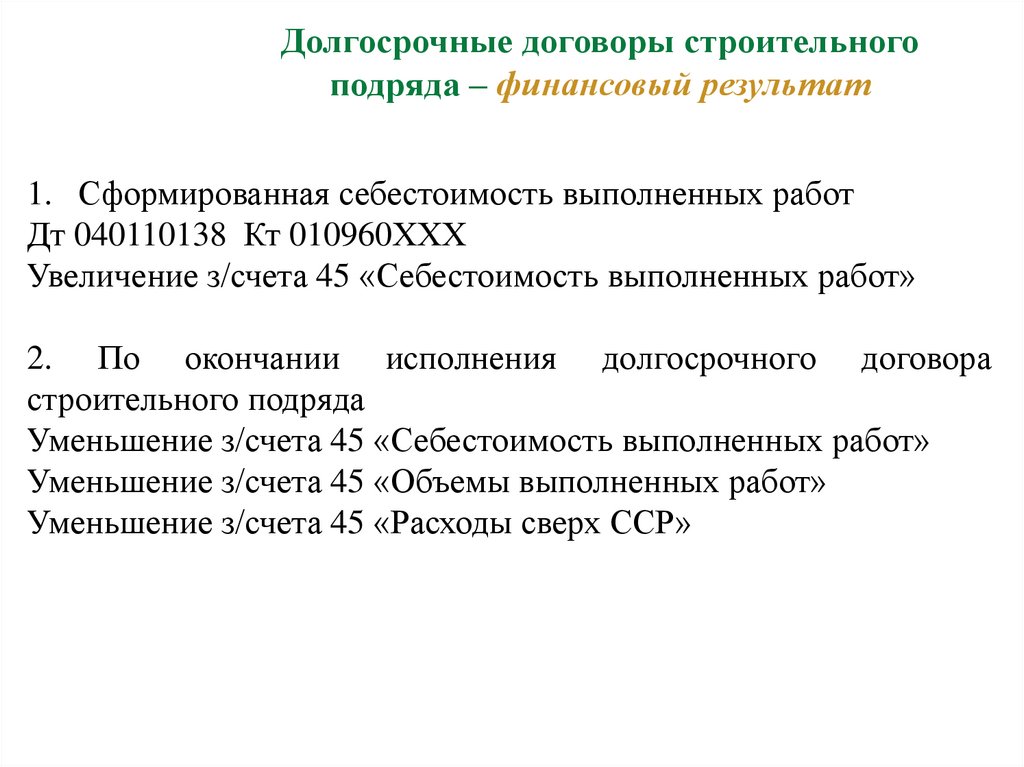

Долгосрочные договоры строительногоподряда – финансовый результат

1. Сформированная себестоимость выполненных работ

Дт 040110138 Кт 010960ХХХ

Увеличение з/счета 45 «Себестоимость выполненных работ»

2. По окончании исполнения долгосрочного договора

строительного подряда

Уменьшение з/счета 45 «Себестоимость выполненных работ»

Уменьшение з/счета 45 «Объемы выполненных работ»

Уменьшение з/счета 45 «Расходы сверх ССР»

119.

Долгосрочные договоры строительногоподряда – признание расходов

Понесенные расходы

В пределах ССР

Сверх ССР

В объеме

предстоящих

работ

В объеме

выполненных в

отчетном периоде

работ

В объеме

выполненных в

отчетном

периоде работ

РБП

(обособленно)

Себестоимость

Финансовый

результат

(обособленно)

Финансовый

результат

120.

121.

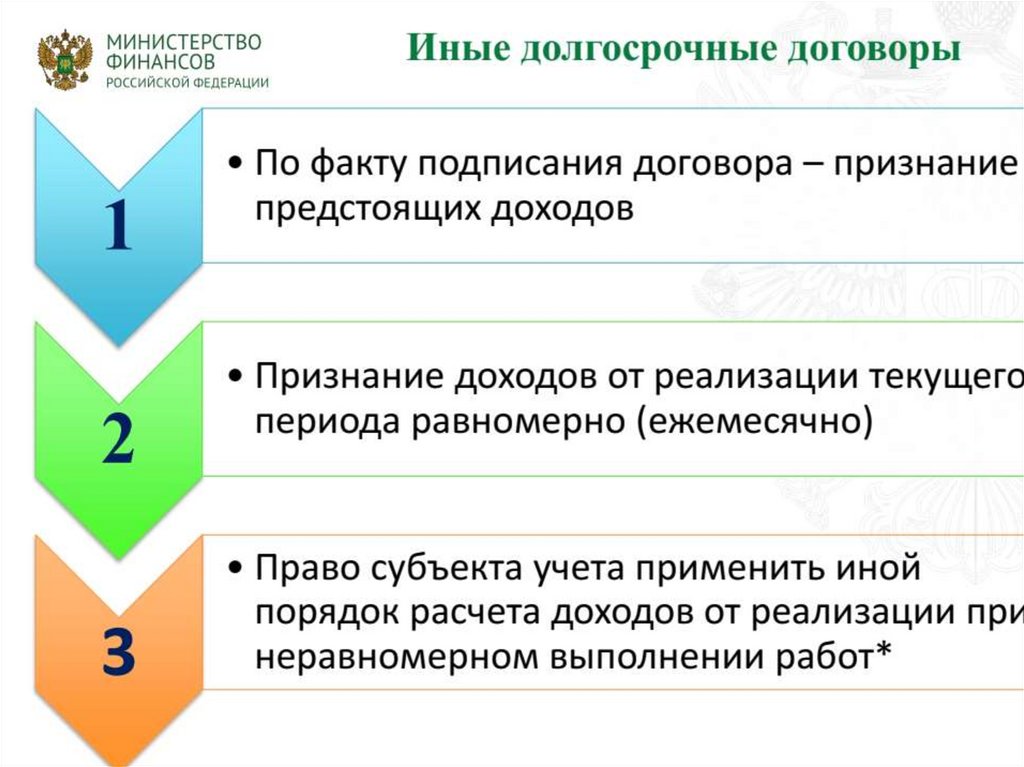

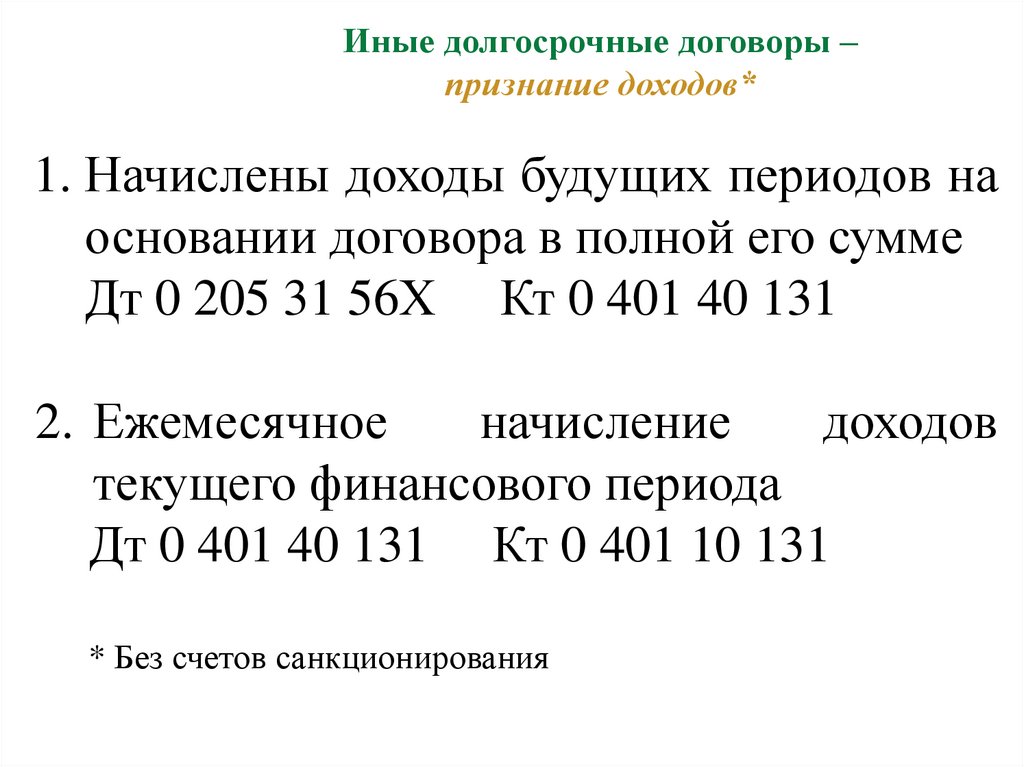

Иные долгосрочные договоры –признание доходов*

1. Начислены доходы будущих периодов на

основании договора в полной его сумме

Дт 0 205 31 56Х Кт 0 401 40 131

2. Ежемесячное

начисление

доходов

текущего финансового периода

Дт 0 401 40 131 Кт 0 401 10 131

* Без счетов санкционирования

122.

123.

124.

125.

126.

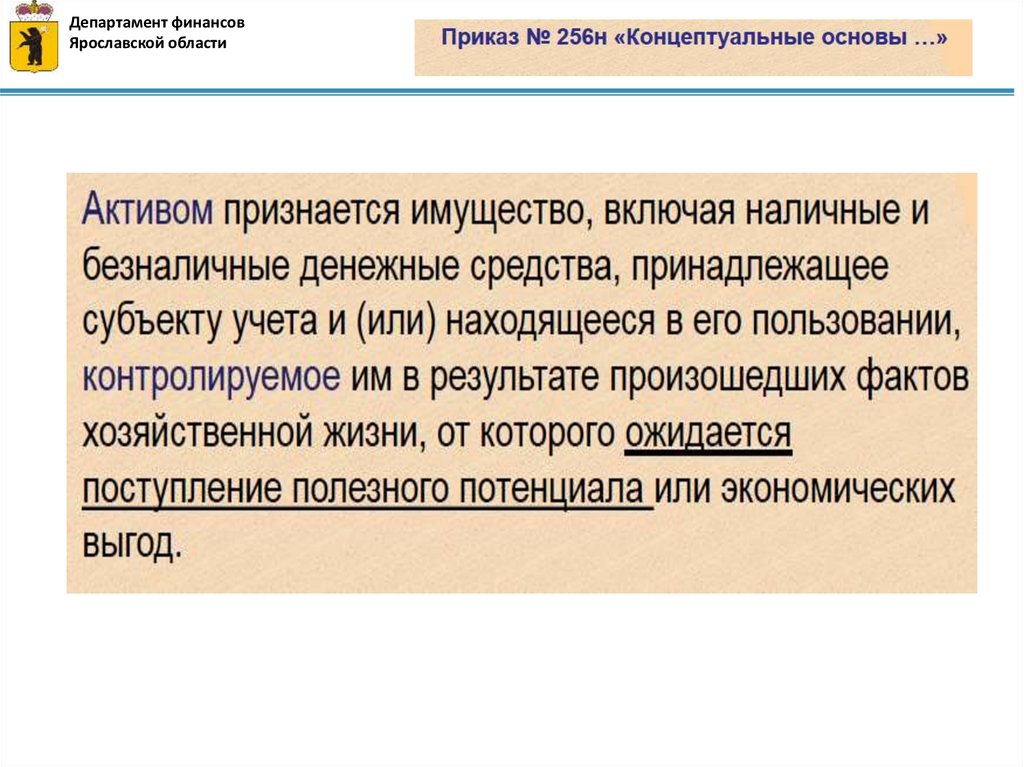

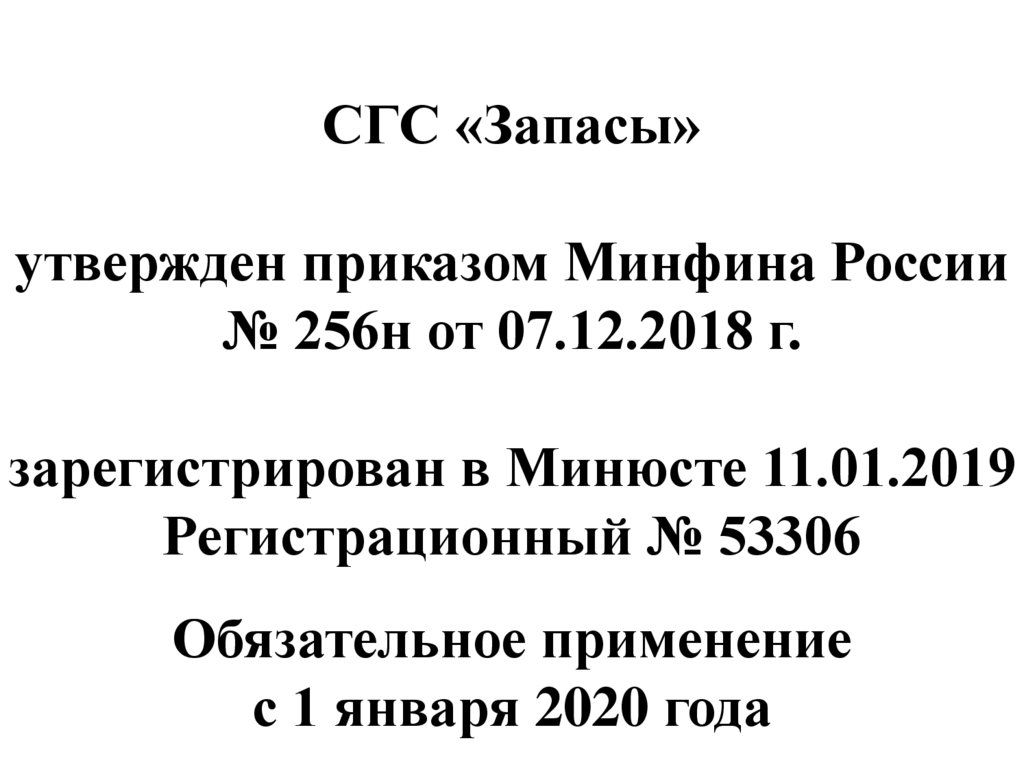

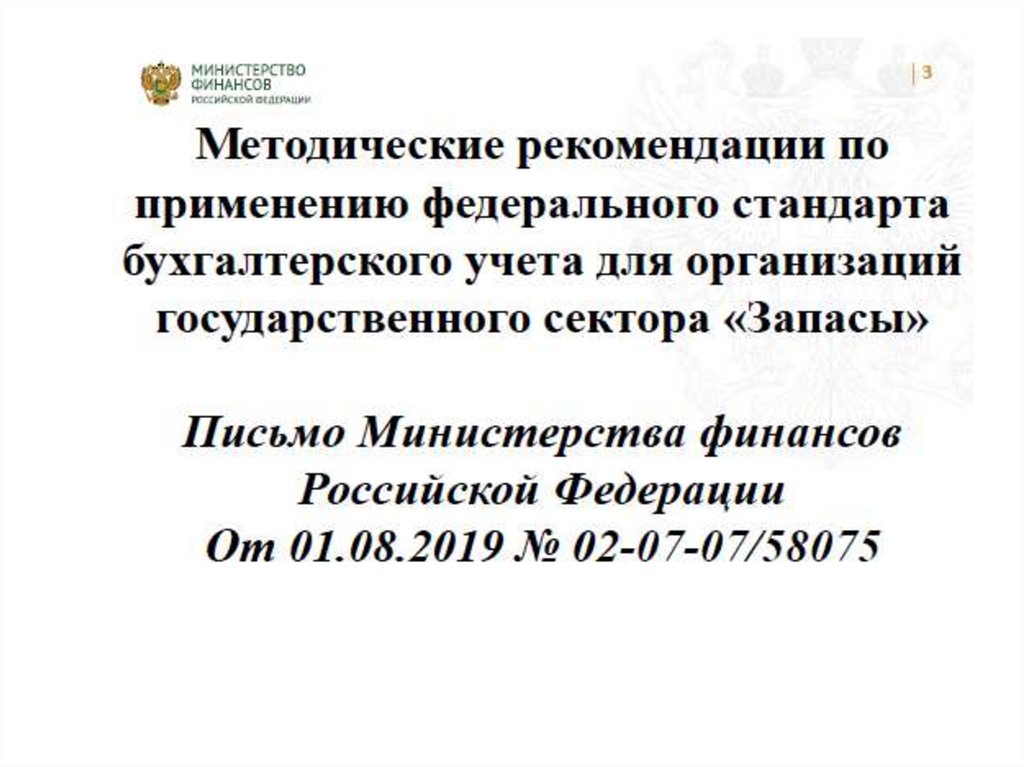

СГС «Запасы»утвержден приказом Минфина России

№ 256н от 07.12.2018 г.

зарегистрирован в Минюсте 11.01.2019

Регистрационный № 53306

Обязательное применение

с 1 января 2020 года

127.

128.

129.

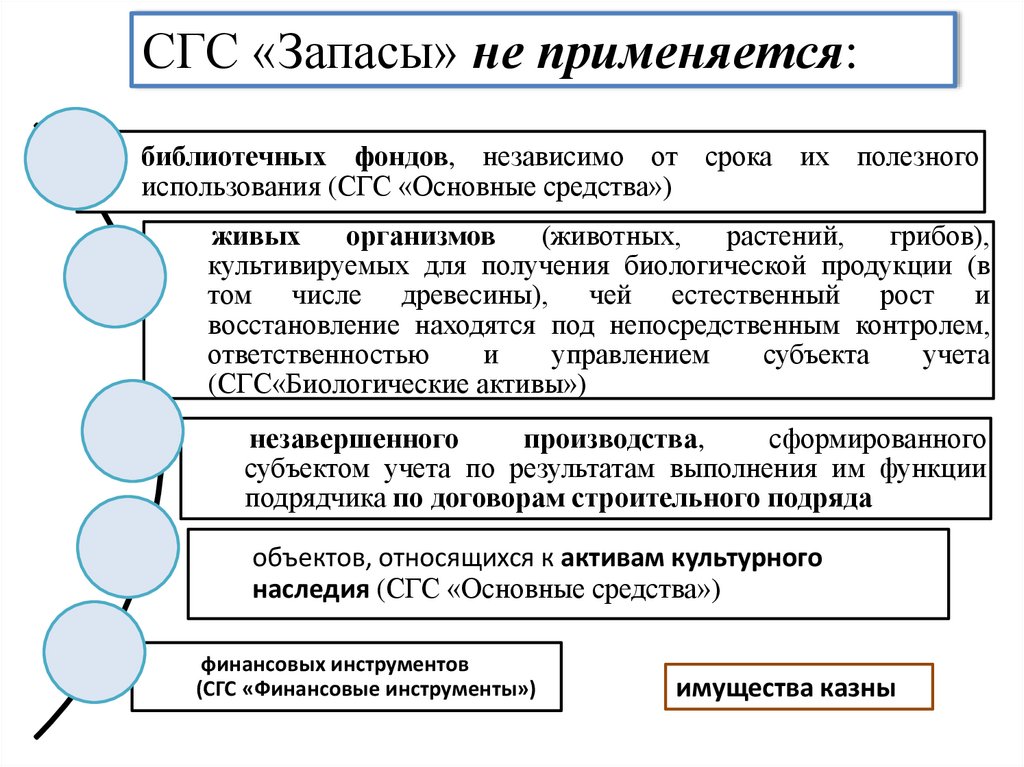

СГС «Запасы» не применяется:библиотечных фондов, независимо от срока их полезного

использования (СГС «Основные средства»)

живых

организмов

(животных,

растений,

грибов),

культивируемых для получения биологической продукции (в

том числе древесины), чей естественный рост и

восстановление находятся под непосредственным контролем,

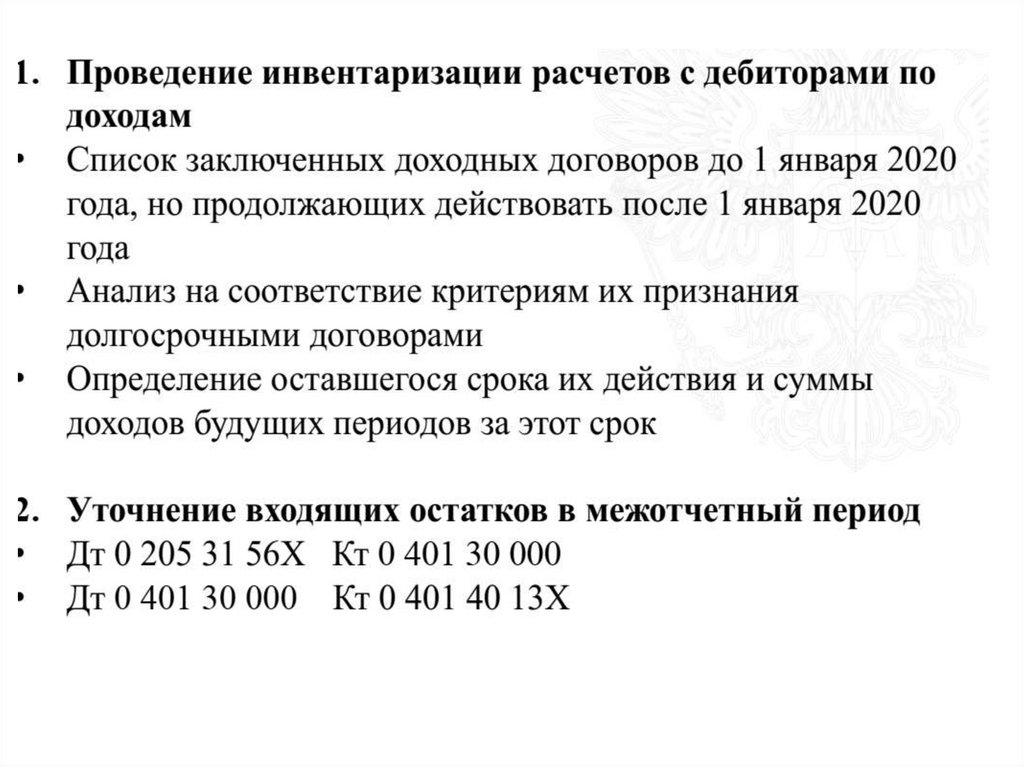

ответственностью

и

управлением

субъекта

учета

(СГС«Биологические активы»)

незавершенного

производства,

сформированного

субъектом учета по результатам выполнения им функции

подрядчика по договорам строительного подряда

объектов, относящихся к активам культурного

наследия (СГС «Основные средства»)

финансовых инструментов

(СГС «Финансовые инструменты»)

имущества казны

130.

131.

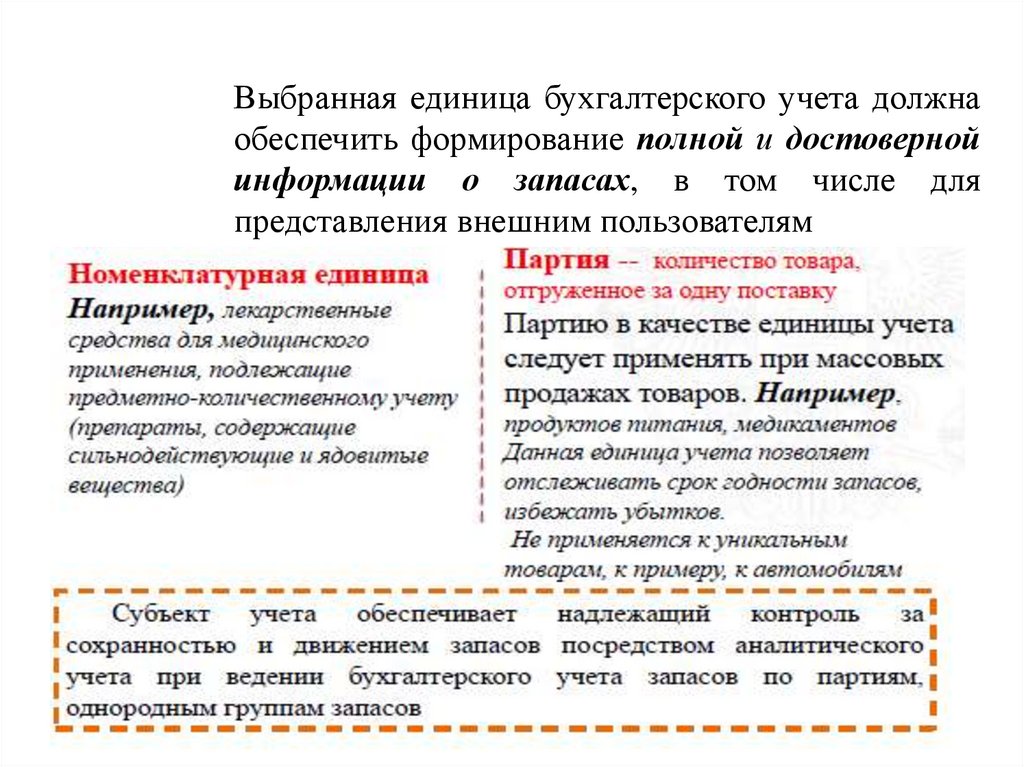

Единицы учета запасовЕдиницей учета запасов является номенклатурная (реестровая) единица или

партия, однородная (реестровая) группа запасов в зависимости от положений,

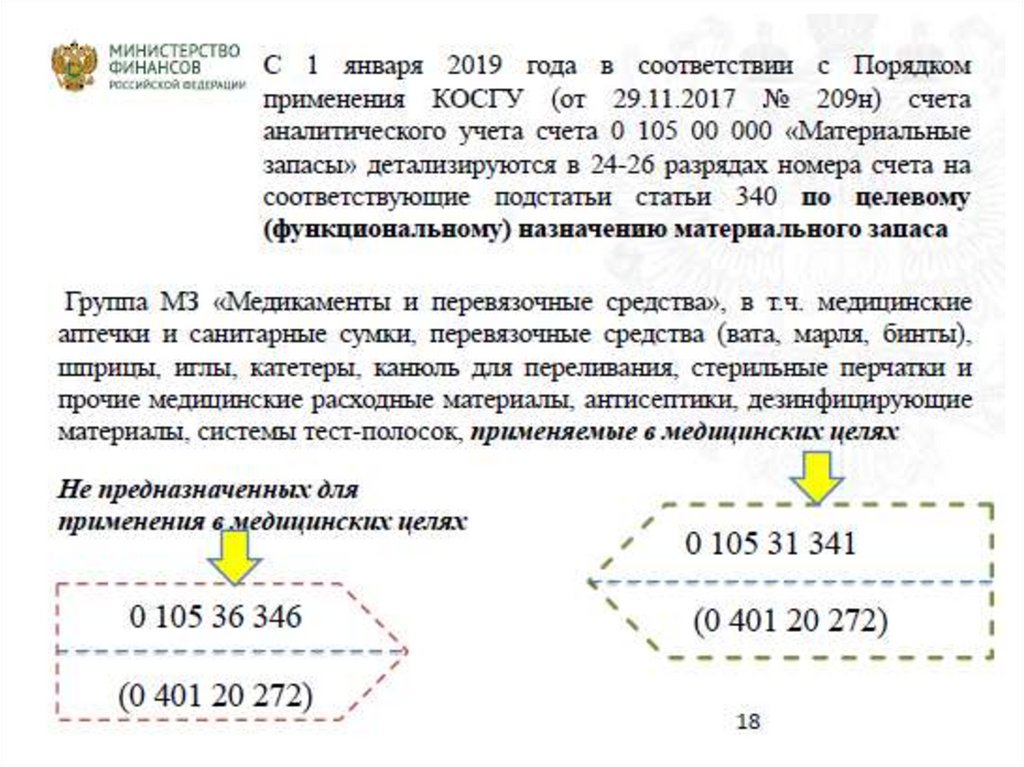

установленных субъектом учета в рамках формирования учетной политики

Номенклатурная единица -

Партия - однородные товары,

в случае необходимости ведения

раздельного аналитического учета

однородных материальных запасов,

выпущенных разными

производителями, имеющих

разные артикулы, торговые марки,

размеры, сорт

поступившие от одного

поставщика по одному

документу или по нескольким

документам, но одновременно, а

также товары, поступившие от

одного поставщика одним

видом транспорта

Однородная группа материальных запасов позволяет оптимизировать

учетные процедуры, уменьшить затраты, связанные с ведением учета

Например, учреждение приобрело бумагу для офисной техники разных

торговых марок. Количество листов в пачках совпадает, формат – А4. Возможен

учет по пачкам в качестве единицы измерения по однородным группам «Бумага

для офисной техники формата А4»

132.

Группы запасовЗапасы

Материальные

запасы

Незавершенное

производство

материалы : «Медикаменты и

перевязочные средства», «Продукты

питания», «Горюче-смазочные материалы»,

«Строительные материалы», «Мягкий

инвентарь»

готовая продукция,

биологическая продукция

товары

иные материальные запасы

Группа (вид) запасов –

совокупность запасов,

информация о которых

раскрывается в

бухгалтерской

(финансовой) отчетности

обобщенными

показателями

Группа материальных

запасов – совокупность

материальных запасов со

сходными

характеристиками,

информация о которых

раскрывается в

бухгалтерской

(финансовой) отчетности

одним показателем

133.

Основные группы материальных запасовМатериалы

• материальные ценности, используемые в текущей

деятельности субъекта учета в течение периода, не

превышающего 12 месяцев, независимо от их стоимости

а также материальные ценности, приобретенные

(созданные) в целях реализации полномочий по

обеспечению техническими средствами реабилитации,

лекарственными

средствами,

лекарственными

препаратами,

медицинскими

изделиями,

иными

материальными ценностями отдельных категорий

граждан (организаций)

Готовая

продукция

материальные

ценности, созданные (произведенные)

субъектом учета и предназначенные для отчуждения,

прошедшие все стадии технологического процесса, а

также укомплектованные изделия, прошедшие испытания

и техническую приемку

134.

Основные группы материальных запасовБиологичес

кая

продукция

сельскохозяйственная и иная продукция как результат

деятельности по биотрансформации, полученная (собранная) от

биологических активов, предназначенные для отчуждения

продукты биотрансформации объектов основных средств,

непроизведенных активов, биоресурсов, относящихся к

животному и растительному миру и не находящихся на

балансе субъекта учета.

Биотрансформация

процессы

роста,

вырождения,

продуцирования и размножения живых организмов (животных,

растений, грибов), культивируемых для получения биологической

продукции (в том числе древесины), чей естественный рост и

восстановление находятся под непосредственным контролем,

ответственностью и управлением субъекта учета (биологические

активы), которые вызывают качественные или количественные

изменения в биологическом активе

Товары

Иные

материальн

ые запасы

иные материальные ценности, приобретенные для продажи

МЗ в соответствии с НПА - прочие материальные запасы

135.

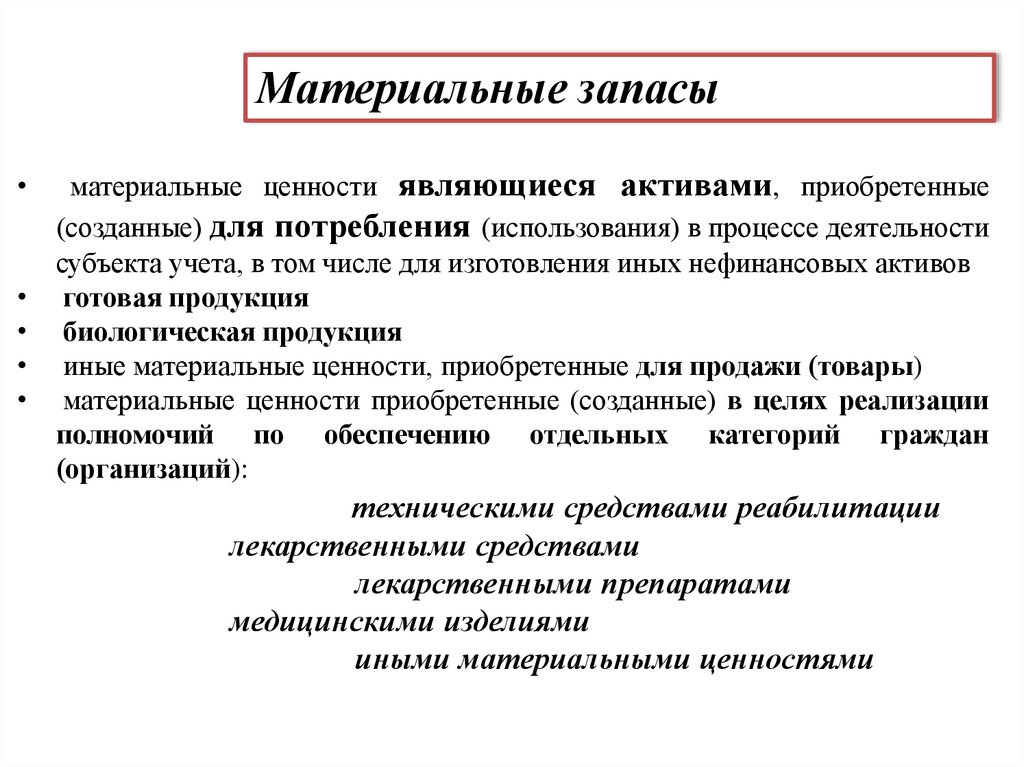

Материальные запасыматериальные ценности являющиеся активами, приобретенные

(созданные) для потребления (использования) в процессе деятельности

субъекта учета, в том числе для изготовления иных нефинансовых активов

готовая продукция

биологическая продукция

иные материальные ценности, приобретенные для продажи (товары)

материальные ценности приобретенные (созданные) в целях реализации

полномочий по обеспечению отдельных категорий граждан

(организаций):

техническими средствами реабилитации

лекарственными средствами

лекарственными препаратами

медицинскими изделиями

иными материальными ценностями

136.

Особенности принятиязапасов к учету

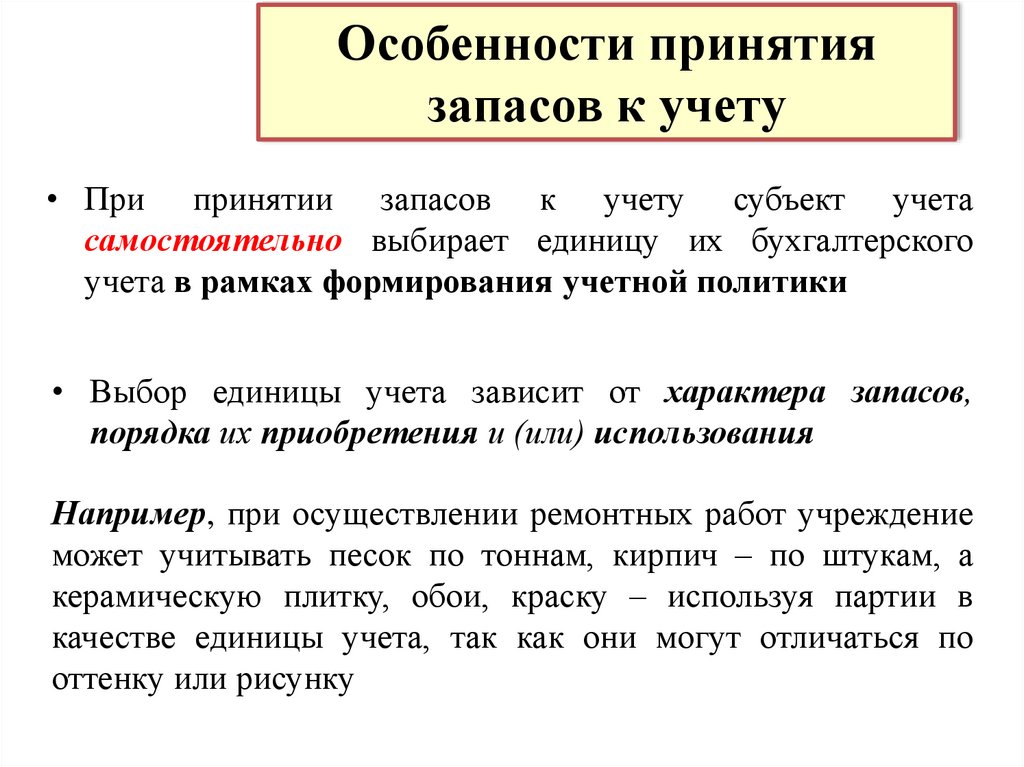

• При принятии запасов к учету субъект учета

самостоятельно выбирает единицу их бухгалтерского

учета в рамках формирования учетной политики

• Выбор единицы учета зависит от характера запасов,

порядка их приобретения и (или) использования

Например, при осуществлении ремонтных работ учреждение

может учитывать песок по тоннам, кирпич – по штукам, а

керамическую плитку, обои, краску – используя партии в

качестве единицы учета, так как они могут отличаться по

оттенку или рисунку

137.

138.

139.

140.

141.

142.

143.

144.

Выбранная единица бухгалтерского учета должнаобеспечить формирование полной и достоверной

информации о запасах, в том числе для

представления внешним пользователям

145.

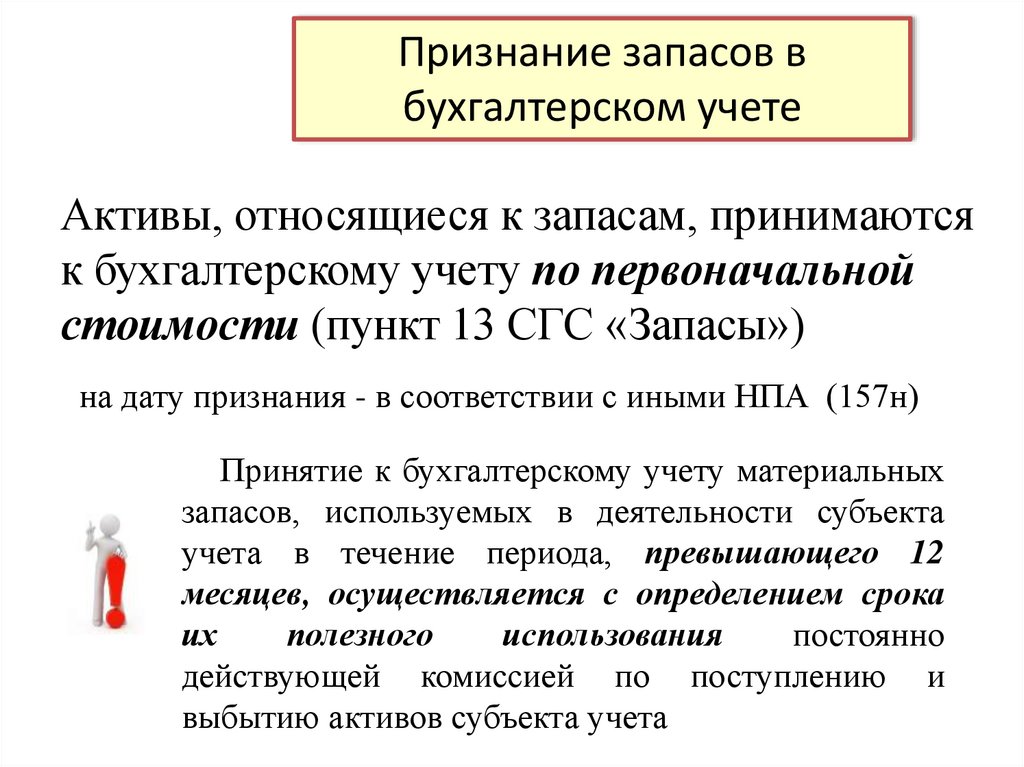

Признание запасов вбухгалтерском учете

Активы, относящиеся к запасам, принимаются

к бухгалтерскому учету по первоначальной

стоимости (пункт 13 СГС «Запасы»)

на дату признания - в соответствии с иными НПА (157н)

Принятие к бухгалтерскому учету материальных

запасов, используемых в деятельности субъекта

учета в течение периода, превышающего 12

месяцев, осуществляется с определением срока

их

полезного

использования

постоянно

действующей комиссией по поступлению и

выбытию активов субъекта учета

146.

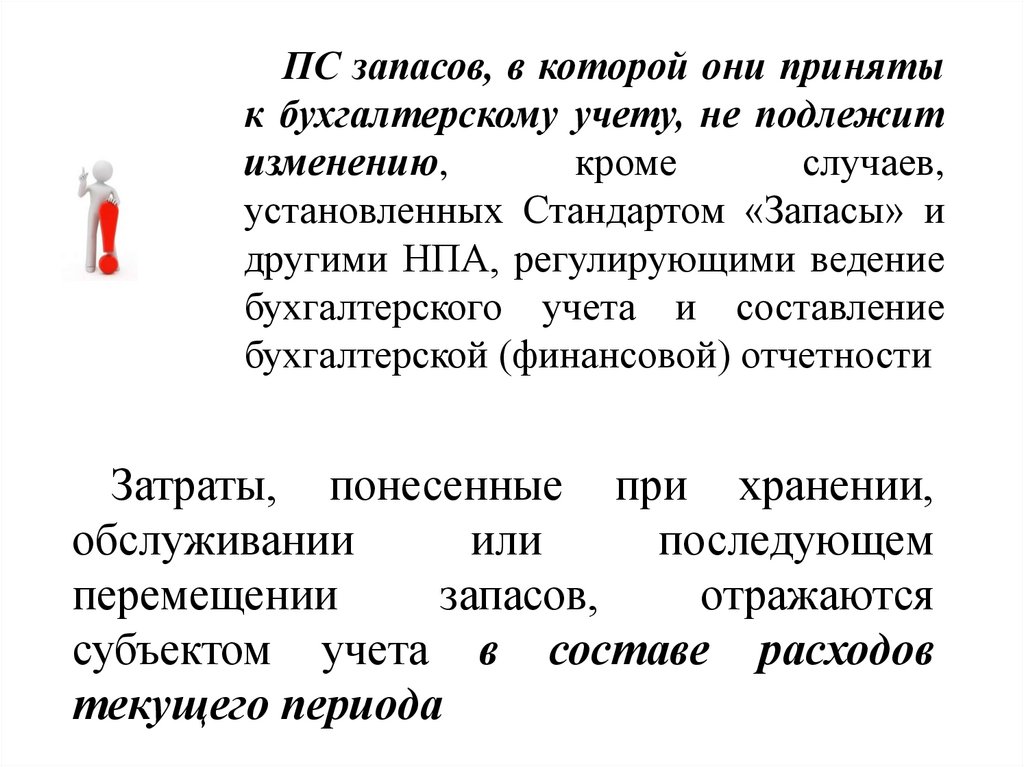

ПС запасов, в которой они принятык бухгалтерскому учету, не подлежит

изменению,

кроме

случаев,

установленных Стандартом «Запасы» и

другими НПА, регулирующими ведение

бухгалтерского учета и составление

бухгалтерской (финансовой) отчетности

Затраты, понесенные при хранении,

обслуживании

или

последующем

перемещении

запасов,

отражаются

субъектом учета в составе расходов

текущего периода

147.

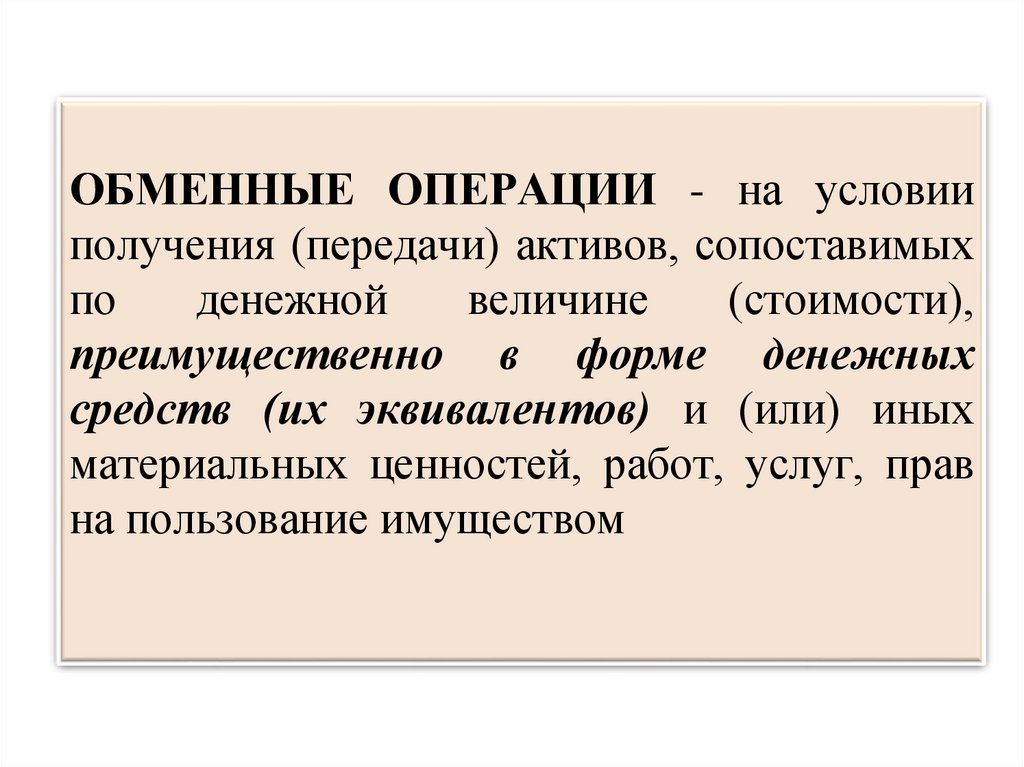

ОБМЕННЫЕ ОПЕРАЦИИ - на условииполучения (передачи) активов, сопоставимых

по

денежной

величине

(стоимости),

преимущественно в форме денежных

средств (их эквивалентов) и (или) иных

материальных ценностей, работ, услуг, прав

на пользование имуществом

148.

ПС запасов, приобретенных путем обменнойоперации, за исключением денежных

средств (их эквивалентов)

по справедливой

стоимости

если операция осуществляется на

коммерческих условиях в обмен на иные

активы

остаточная

стоимость

переданных

взамен активов

если обменная операция не является

обменной операцией на коммерческих

условиях или справедливую стоимость

ни полученных активов, ни переданных

активов невозможно надежно оценить

условная оценка,

равная: один

объект - один

рубль

если данные об ост. стоимости

передаваемых взамен активов по какимлибо причинам недоступны, либо на

дату передачи остаточная стоимость

передаваемых взамен активов нулевая148

149.

Обменнаяоперация

на

коммерческих условиях - операция, в

результате которой денежные потоки или

полезный потенциал обмениваемых активов

существенно различаются и это приводит к

изменению денежных потоков или полезного

потенциала в той области деятельности

субъекта учета, для которой приобретается

актив

149

150.

Полезный потенциал, заключенный в активеПолезный потенциал – это пригодность актива для:

использования субъектом

учета

самостоятельно или совместно

с другими активами в целях

выполнения

государственных функций

обмена на другие

активы

погашения обязательств, принятых субъектом

учета

151.

Будущие экономические выгоды, заключенные вактиве

Денежные

средства

Эквиваленты

денежных средств

Поступления

субъекту

субъекту

учета

учета

в ходе выполнения субъектом

учета бюджетных полномочий при

исполнении бюджета в бюджет

бюджетной системы РФ,

возникающие при использовании

актива самостоятельно либо

совместно с другими активами

152.

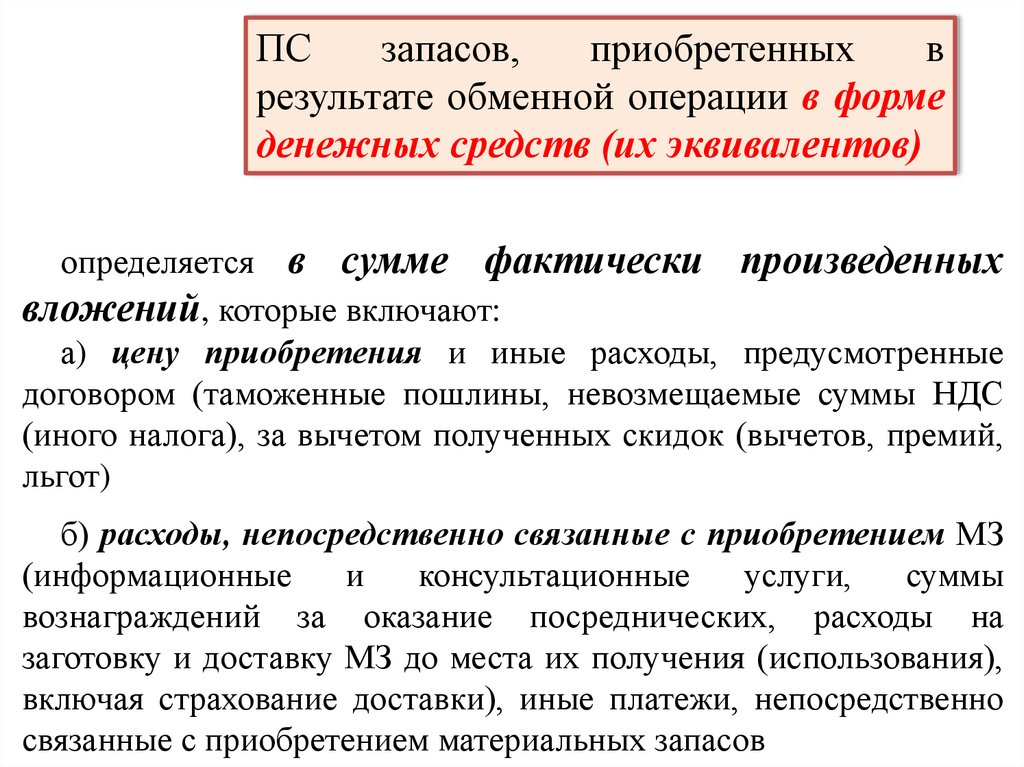

ПСзапасов,

приобретенных

в

результате обменной операции в форме

денежных средств (их эквивалентов)

определяется в сумме фактически произведенных

вложений, которые включают:

а) цену приобретения и иные расходы, предусмотренные

договором (таможенные пошлины, невозмещаемые суммы НДС

(иного налога), за вычетом полученных скидок (вычетов, премий,

льгот)

б) расходы, непосредственно связанные с приобретением МЗ

(информационные

и

консультационные

услуги,

суммы

вознаграждений за оказание посреднических, расходы на

заготовку и доставку МЗ до места их получения (использования),

включая страхование доставки), иные платежи, непосредственно

связанные с приобретением материальных запасов

153.

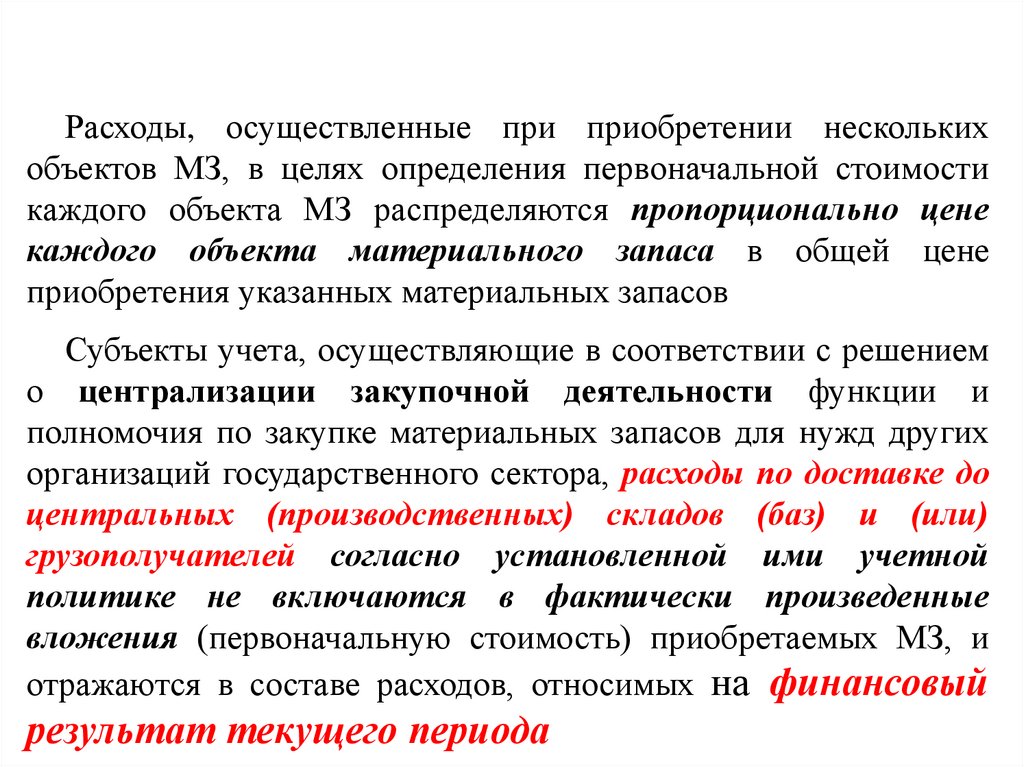

Расходы, осуществленные при приобретении несколькихобъектов МЗ, в целях определения первоначальной стоимости

каждого объекта МЗ распределяются пропорционально цене

каждого объекта материального запаса в общей цене

приобретения указанных материальных запасов

Субъекты учета, осуществляющие в соответствии с решением

о централизации закупочной деятельности функции и

полномочия по закупке материальных запасов для нужд других

организаций государственного сектора, расходы по доставке до

центральных (производственных) складов (баз) и (или)

грузополучателей согласно установленной ими учетной

политике не включаются в фактически произведенные

вложения (первоначальную стоимость) приобретаемых МЗ, и

отражаются в составе расходов, относимых на финансовый

результат текущего периода

154.

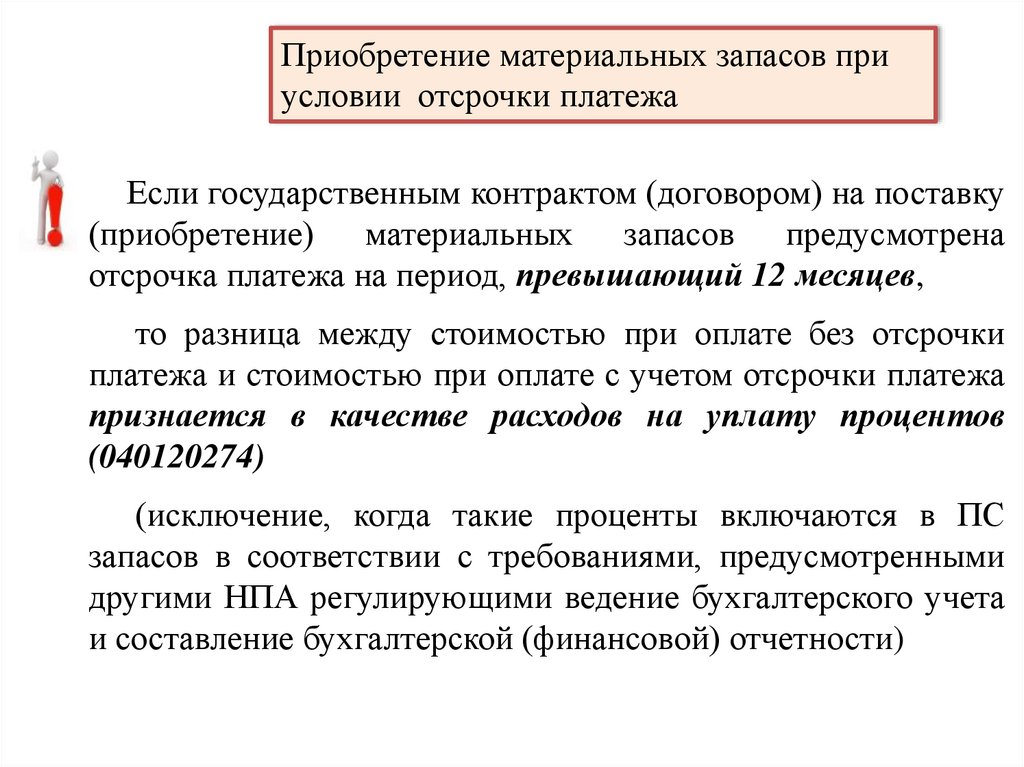

Приобретение материальных запасов приусловии отсрочки платежа

Если государственным контрактом (договором) на поставку

(приобретение) материальных запасов предусмотрена

отсрочка платежа на период, превышающий 12 месяцев,

то разница между стоимостью при оплате без отсрочки

платежа и стоимостью при оплате с учетом отсрочки платежа

признается в качестве расходов на уплату процентов

(040120274)

(исключение, когда такие проценты включаются в ПС

запасов в соответствии с требованиями, предусмотренными

другими НПА регулирующими ведение бухгалтерского учета

и составление бухгалтерской (финансовой) отчетности)

155.

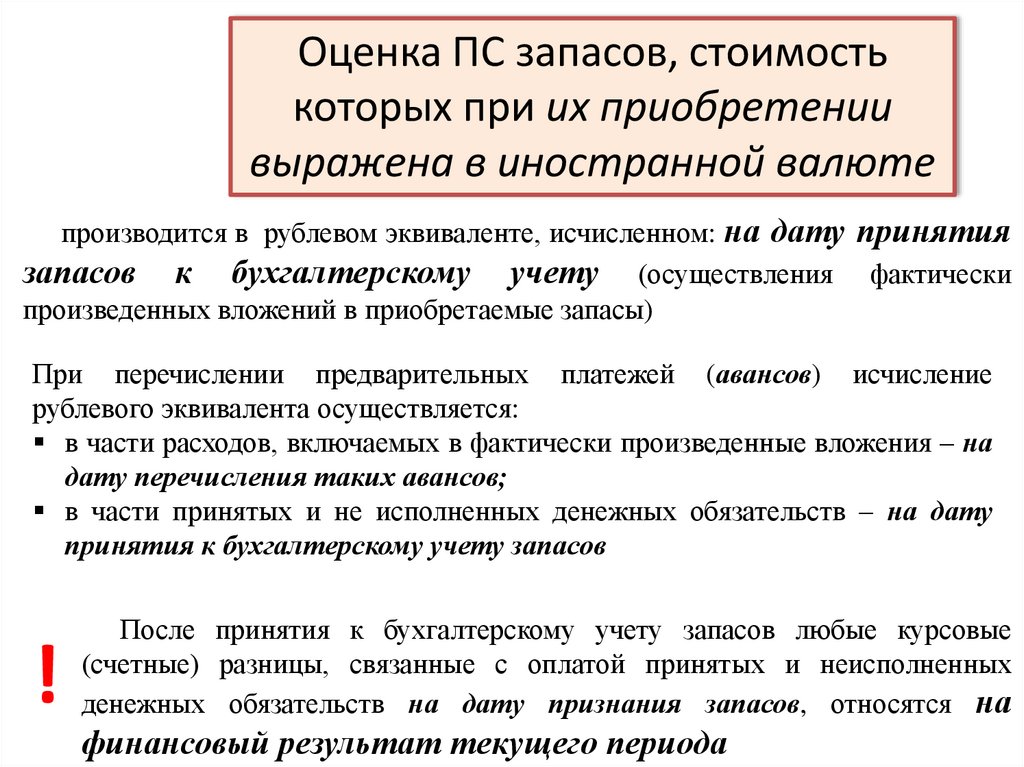

Оценка ПС запасов, стоимостькоторых при их приобретении

выражена в иностранной валюте

производится в рублевом эквиваленте, исчисленном: на дату принятия

запасов к бухгалтерскому учету (осуществления фактически

произведенных вложений в приобретаемые запасы)

При перечислении предварительных платежей (авансов) исчисление

рублевого эквивалента осуществляется:

в части расходов, включаемых в фактически произведенные вложения – на

дату перечисления таких авансов;

в части принятых и не исполненных денежных обязательств – на дату

принятия к бухгалтерскому учету запасов

!

После принятия к бухгалтерскому учету запасов любые курсовые

(счетные) разницы, связанные с оплатой принятых и неисполненных

денежных обязательств на дату признания запасов, относятся на

финансовый результат текущего периода

156.

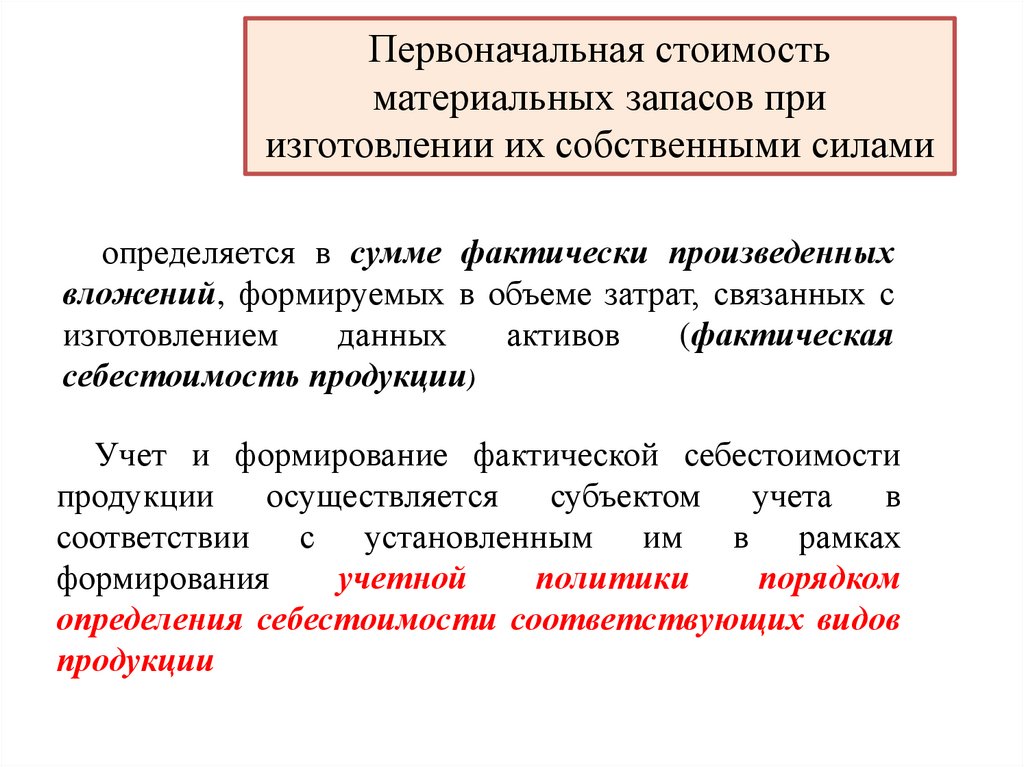

Первоначальная стоимостьматериальных запасов при

изготовлении их собственными силами

определяется в сумме фактически произведенных

вложений, формируемых в объеме затрат, связанных с

изготовлением

данных

активов

(фактическая

себестоимость продукции)

Учет и формирование фактической себестоимости

продукции

осуществляется

субъектом

учета

в

соответствии с установленным им в рамках

формирования

учетной

политики

порядком

определения себестоимости соответствующих видов

продукции

157.

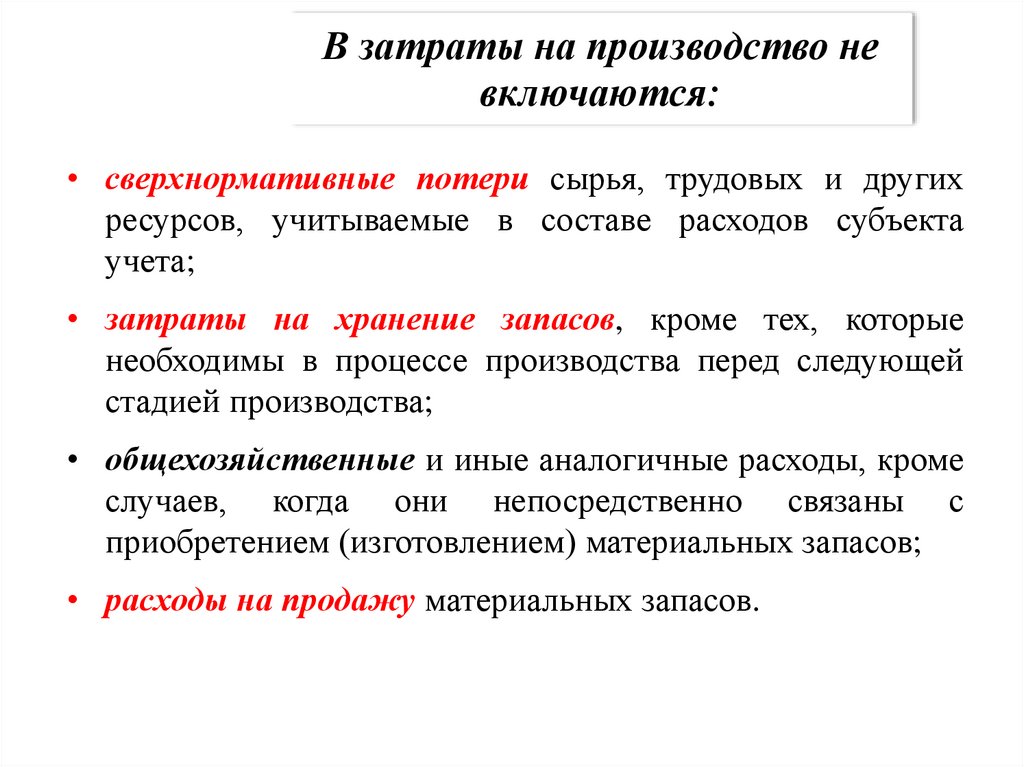

В затраты на производство невключаются:

• сверхнормативные потери сырья, трудовых и других

ресурсов, учитываемые в составе расходов субъекта

учета;

• затраты на хранение запасов, кроме тех, которые

необходимы в процессе производства перед следующей

стадией производства;

• общехозяйственные и иные аналогичные расходы, кроме

случаев, когда они непосредственно связаны с

приобретением (изготовлением) материальных запасов;

• расходы на продажу материальных запасов.

158.

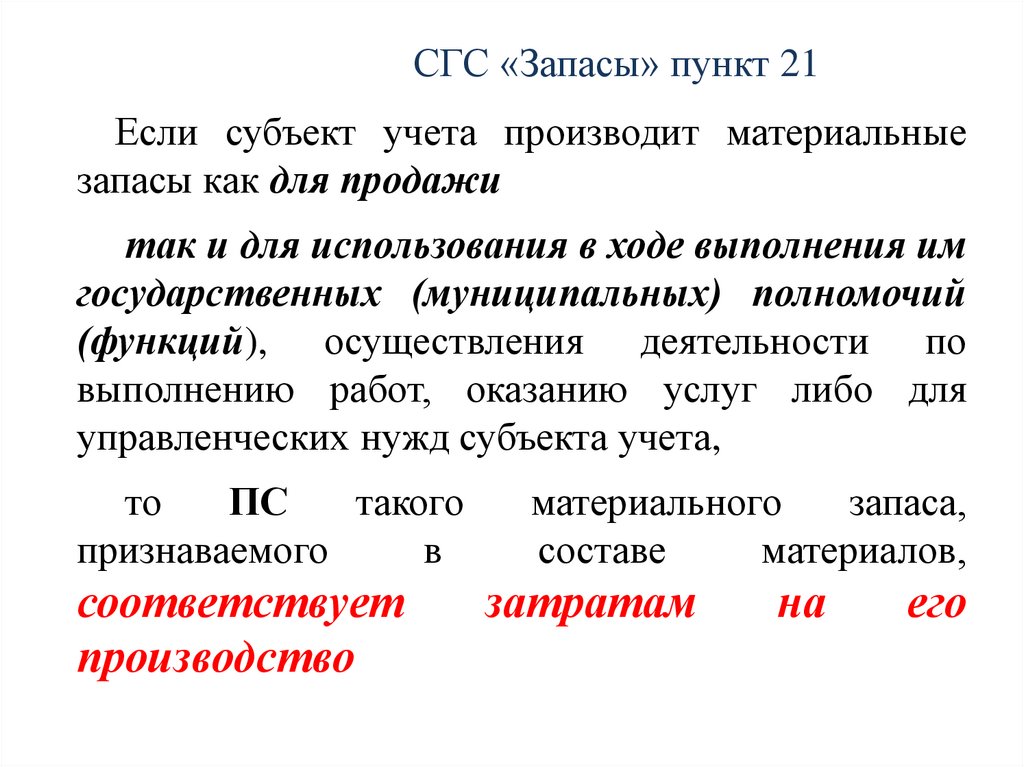

СГС «Запасы» пункт 21Если субъект учета производит материальные

запасы как для продажи

так и для использования в ходе выполнения им

государственных (муниципальных) полномочий

(функций), осуществления деятельности по

выполнению работ, оказанию услуг либо для

управленческих нужд субъекта учета,

то

ПС

такого

признаваемого

в

соответствует

производство

материального

запаса,

составе

материалов,

затратам

на

его

159.

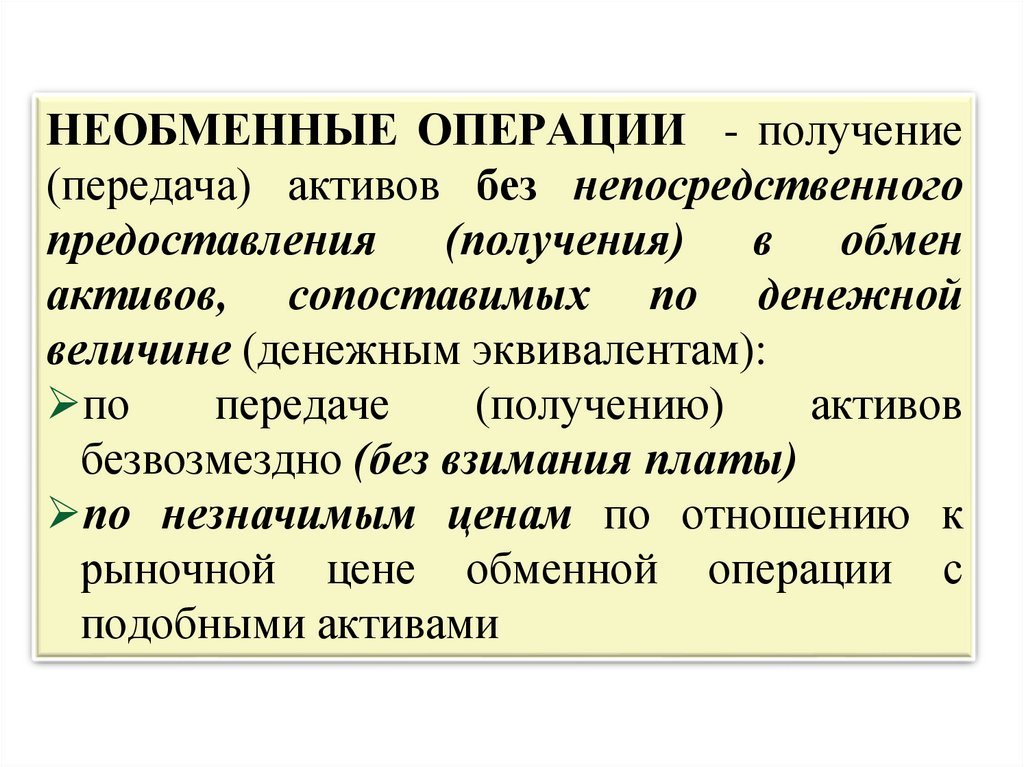

НЕОБМЕННЫЕ ОПЕРАЦИИ - получение(передача) активов без непосредственного

предоставления (получения) в обмен

активов, сопоставимых по денежной

величине (денежным эквивалентам):

по

передаче

(получению)

активов

безвозмездно (без взимания платы)

по незначимым ценам по отношению к

рыночной цене обменной операции с

подобными активами

160.

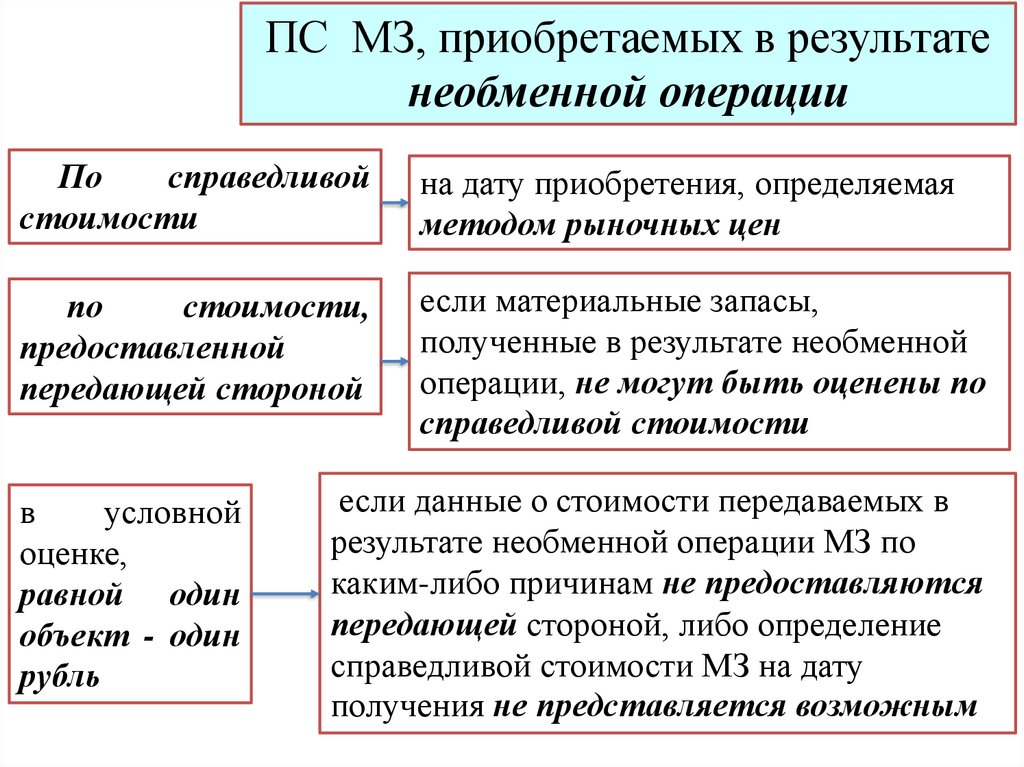

1ПС МЗ, приобретаемых в результате

6

необменной операции

0

По

справедливой

стоимости

на дату приобретения, определяемая

методом рыночных цен

по

стоимости,

предоставленной

передающей стороной

если материальные запасы,

полученные в результате необменной

операции, не могут быть оценены по

справедливой стоимости

в

условной

оценке,

равной один

объект - один

рубль

если данные о стоимости передаваемых в

результате необменной операции МЗ по

каким-либо причинам не предоставляются

передающей стороной, либо определение

справедливой стоимости МЗ на дату

получения не представляется возможным

161.

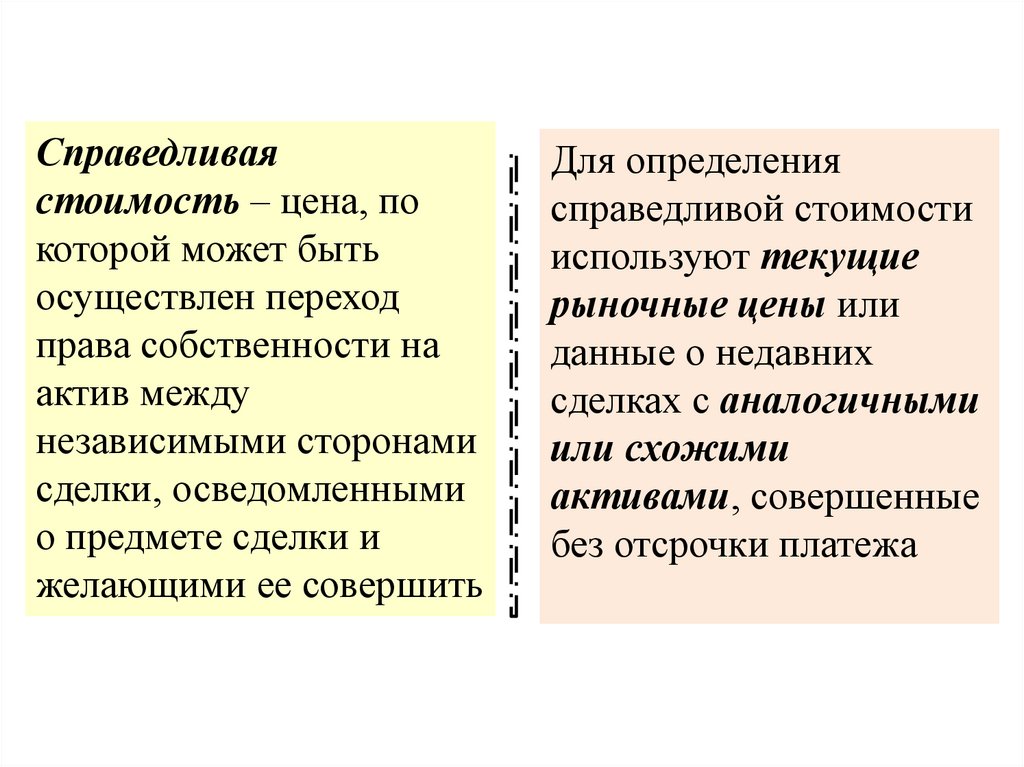

Справедливаястоимость – цена, по

которой может быть

осуществлен переход

права собственности на

актив между

независимыми сторонами

сделки, осведомленными

о предмете сделки и

желающими ее совершить

Для определения

справедливой стоимости

используют текущие

рыночные цены или

данные о недавних

сделках с аналогичными

или схожими

активами, совершенные

без отсрочки платежа

162.

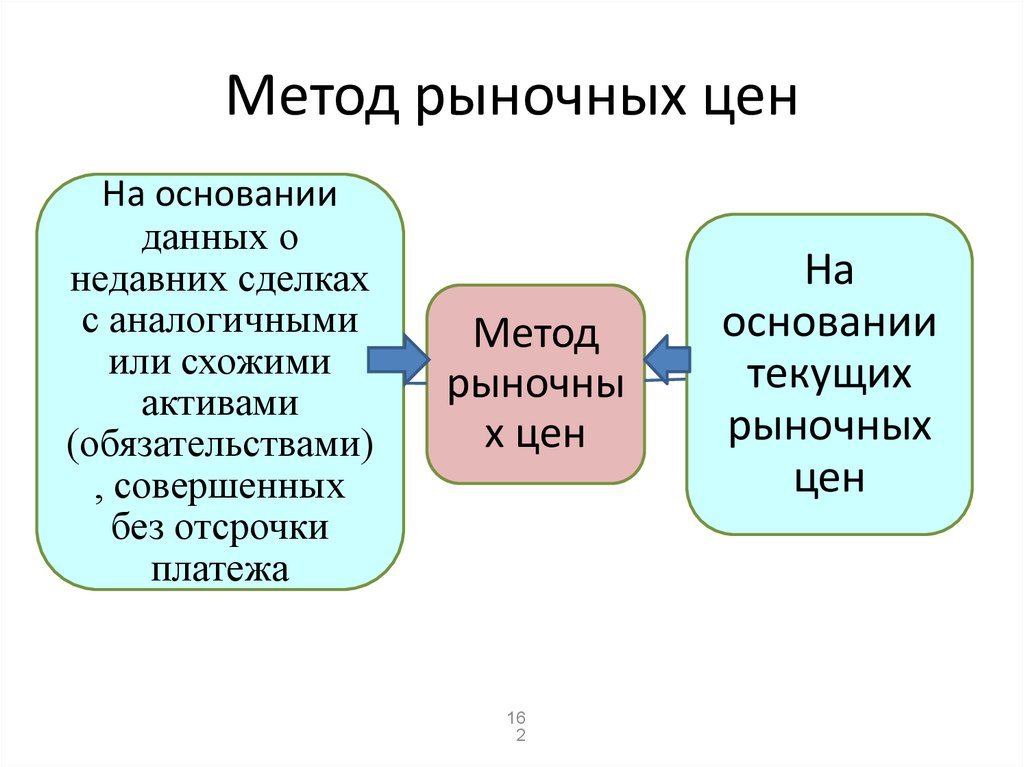

Метод рыночных ценНа основании

данных о

недавних сделках

с аналогичными

или схожими

активами

(обязательствами)

, совершенных

без отсрочки

платежа

Метод

рыночны

х цен

16

2

На

основании

текущих

рыночных

цен

163.

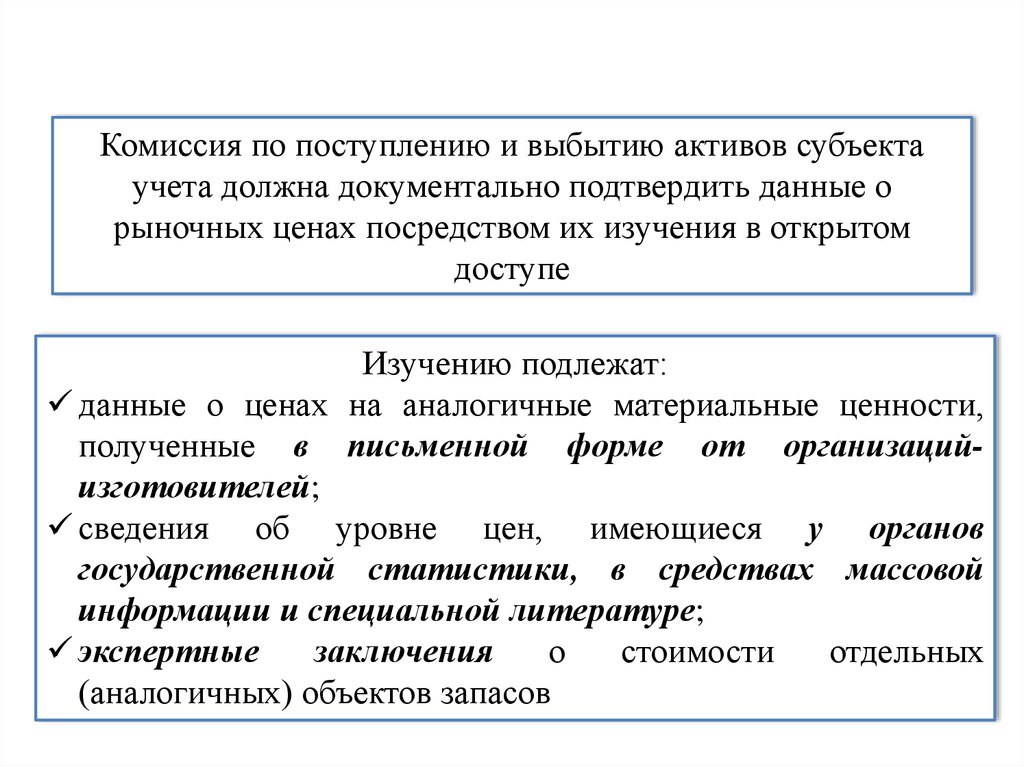

Комиссия по поступлению и выбытию активов субъектаучета должна документально подтвердить данные о

рыночных ценах посредством их изучения в открытом

доступе

Изучению подлежат:

данные о ценах на аналогичные материальные ценности,

полученные в письменной форме от организацийизготовителей;

сведения об уровне цен, имеющиеся у органов

государственной статистики, в средствах массовой

информации и специальной литературе;

экспертные

заключения

о

стоимости

отдельных

(аналогичных) объектов запасов

164.

принципосмотрительности

при ведении бухгалтерского учета

субъект учета обеспечивает

приоритетное признание

расходов и

обязательств

над

возможными

доходами и

активами

Не

занижая

Не

завышая

165.

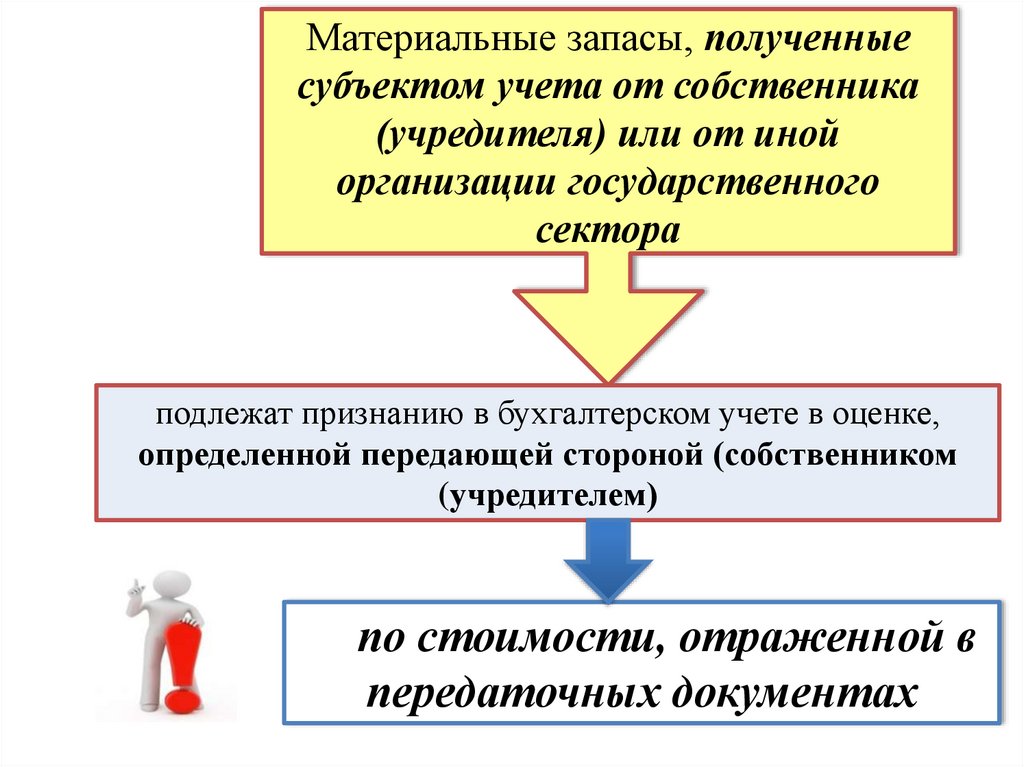

Материальные запасы, полученныесубъектом учета от собственника

(учредителя) или от иной

организации государственного

сектора

подлежат признанию в бухгалтерском учете в оценке,

определенной передающей стороной (собственником

(учредителем)

по стоимости, отраженной в

передаточных документах

166.

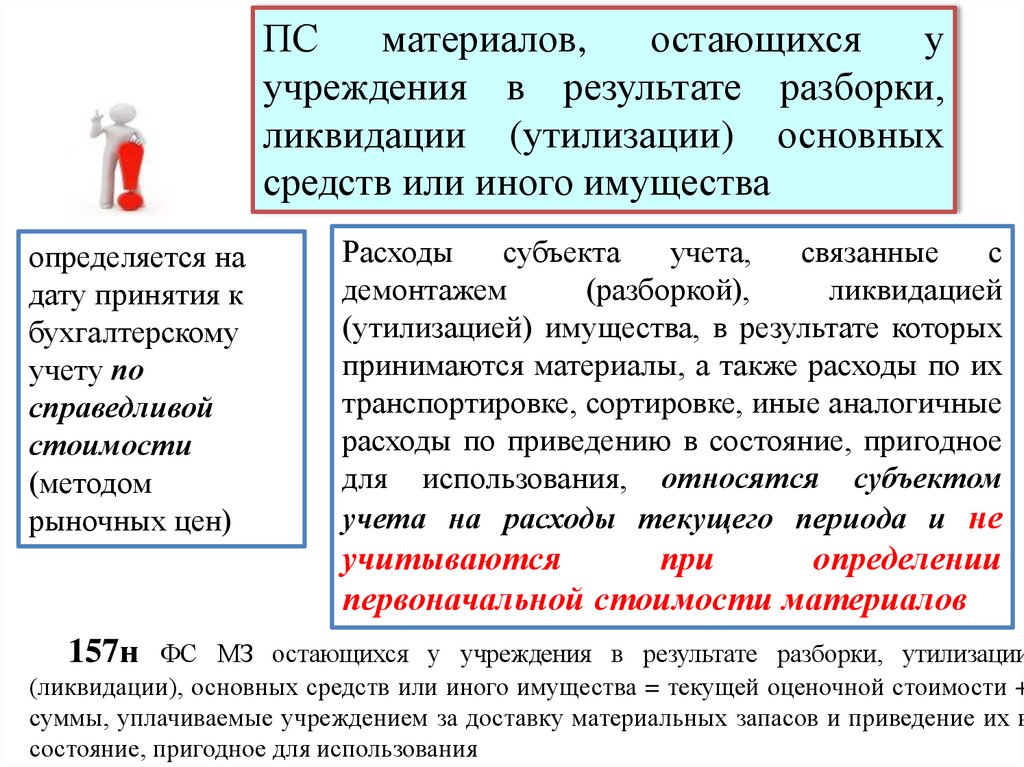

ПСматериалов,

остающихся

у

учреждения в результате разборки,

ликвидации (утилизации) основных

средств или иного имущества

определяется на

дату принятия к

бухгалтерскому

учету по

справедливой

стоимости

(методом

рыночных цен)

Расходы

субъекта

учета,

связанные

с

демонтажем

(разборкой),

ликвидацией

(утилизацией) имущества, в результате которых

принимаются материалы, а также расходы по их

транспортировке, сортировке, иные аналогичные

расходы по приведению в состояние, пригодное

для использования, относятся субъектом

учета на расходы текущего периода и не

учитываются

при

определении

первоначальной стоимости материалов

157н

ФС МЗ остающихся у учреждения в результате разборки, утилизации

(ликвидации), основных средств или иного имущества = текущей оценочной стоимости +

суммы, уплачиваемые учреждением за доставку материальных запасов и приведение их в

состояние, пригодное для использования

167.

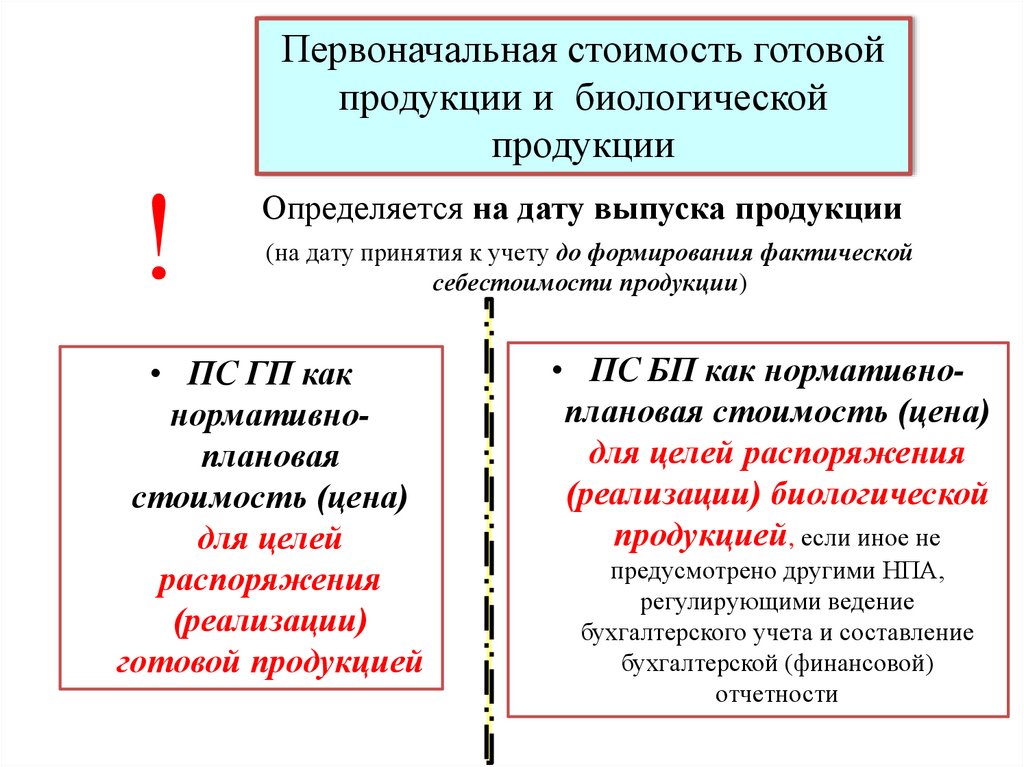

Первоначальная стоимость готовойпродукции и биологической

продукции

!

Определяется на дату выпуска продукции

(на дату принятия к учету до формирования фактической

себестоимости продукции)

• ПС ГП как

нормативноплановая

стоимость (цена)

для целей

распоряжения

(реализации)

готовой продукцией

• ПС БП как нормативноплановая стоимость (цена)

для целей распоряжения

(реализации) биологической

продукцией, если иное не

предусмотрено другими НПА,

регулирующими ведение

бухгалтерского учета и составление

бухгалтерской (финансовой)

отчетности

168.

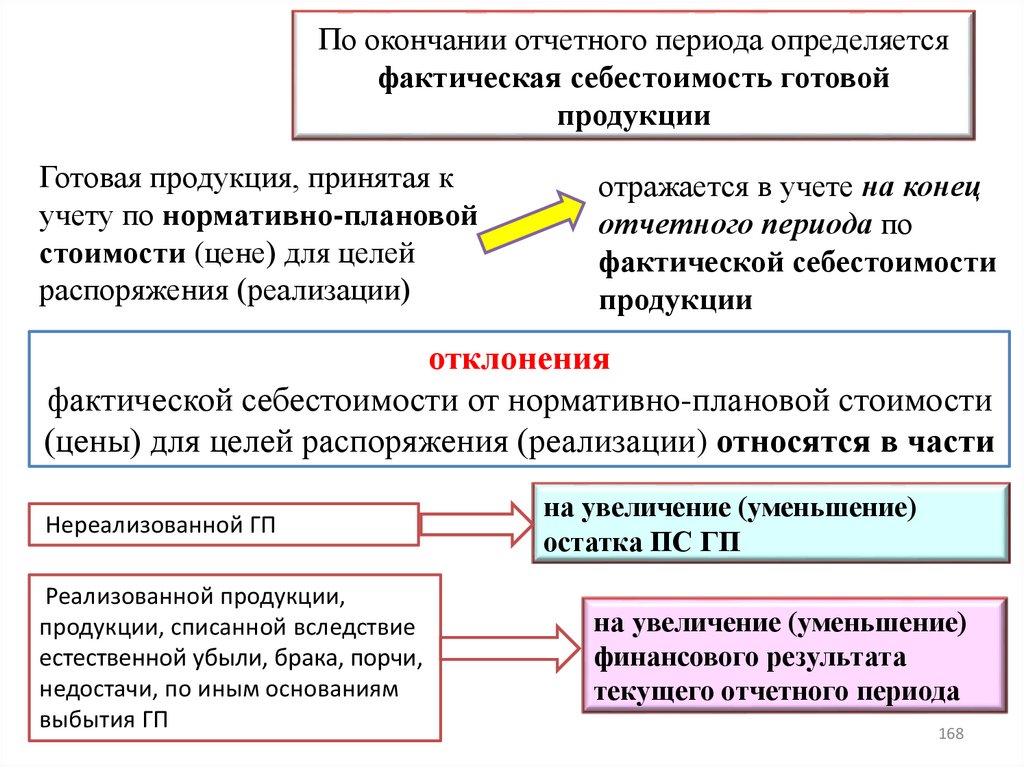

По окончании отчетного периода определяетсяфактическая себестоимость готовой

продукции

Готовая продукция, принятая к

учету по нормативно-плановой

стоимости (цене) для целей

распоряжения (реализации)

отражается в учете на конец

отчетного периода по

фактической себестоимости

продукции

отклонения

фактической себестоимости от нормативно-плановой стоимости

(цены) для целей распоряжения (реализации) относятся в части

Нереализованной ГП

Реализованной продукции,

продукции, списанной вследствие

естественной убыли, брака, порчи,

недостачи, по иным основаниям

выбытия ГП

на увеличение (уменьшение)

остатка ПС ГП

на увеличение (уменьшение)

финансового результата

текущего отчетного периода

168

169.

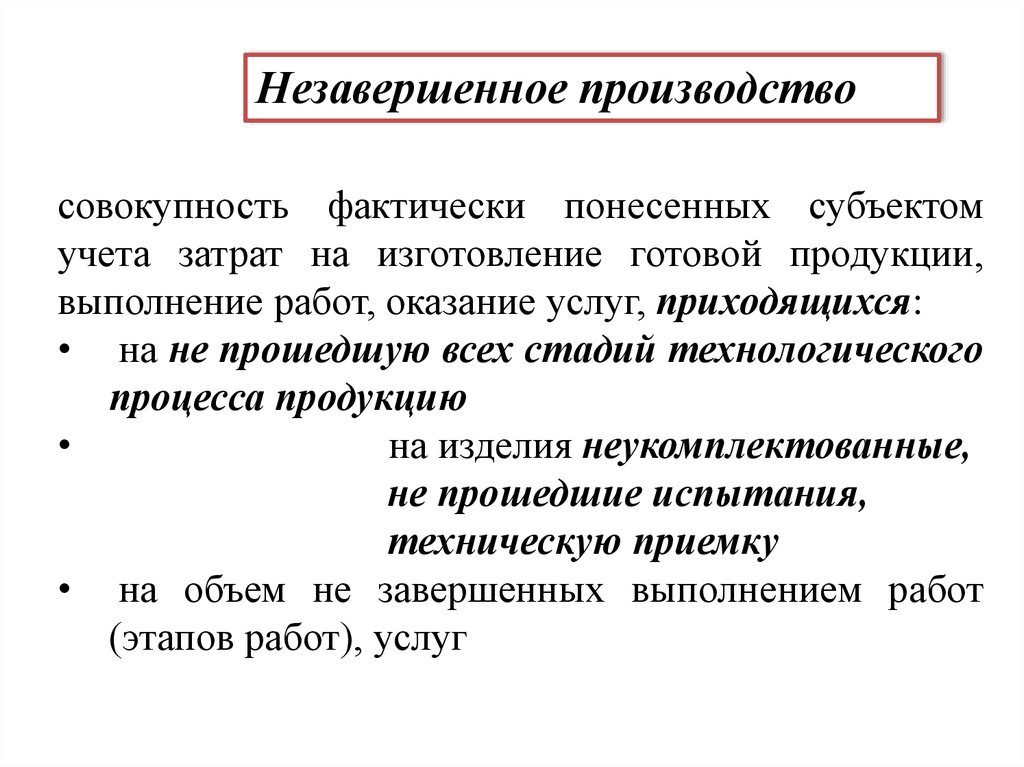

Незавершенное производствосовокупность фактически понесенных субъектом

учета затрат на изготовление готовой продукции,

выполнение работ, оказание услуг, приходящихся:

• на не прошедшую всех стадий технологического

процесса продукцию

на изделия неукомплектованные,

не прошедшие испытания,

техническую приемку

• на объем не завершенных выполнением работ

(этапов работ), услуг

170.

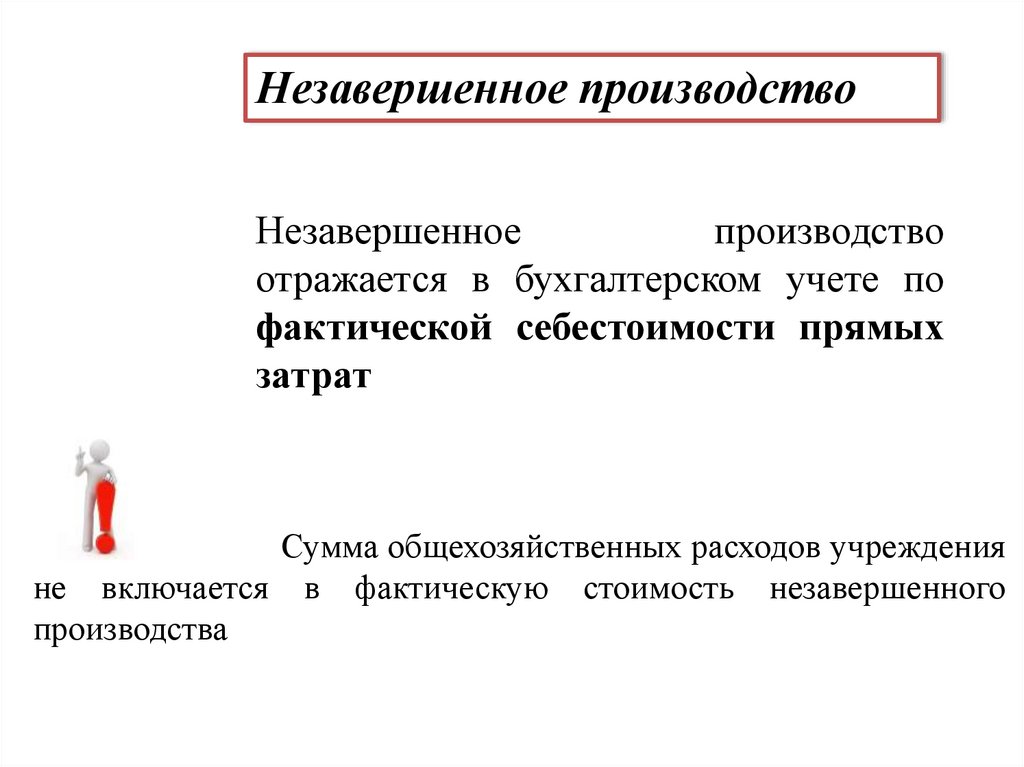

Незавершенное производствоНезавершенное

производство

отражается в бухгалтерском учете по

фактической себестоимости прямых

затрат

Сумма общехозяйственных расходов учреждения

не включается в фактическую стоимость незавершенного

производства

171.

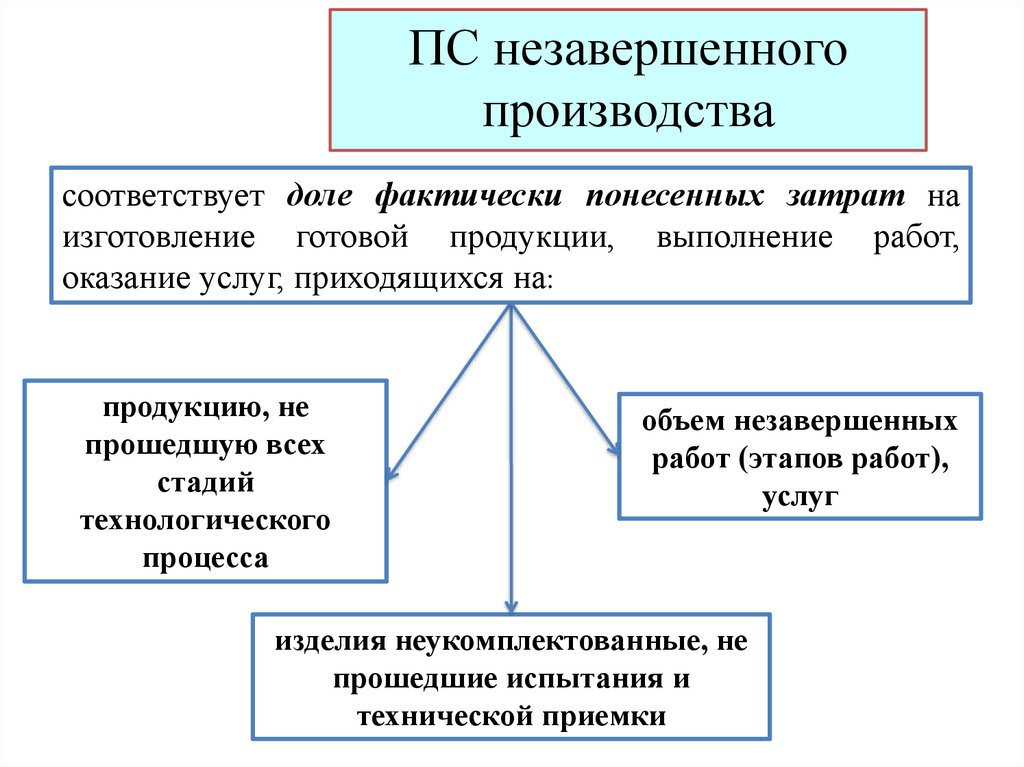

ПС незавершенногопроизводства

соответствует доле фактически понесенных затрат на

изготовление готовой продукции, выполнение работ,

оказание услуг, приходящихся на:

продукцию, не

прошедшую всех

стадий

технологического

процесса

объем незавершенных

работ (этапов работ),

услуг

изделия неукомплектованные, не

прошедшие испытания и

технической приемки

172.

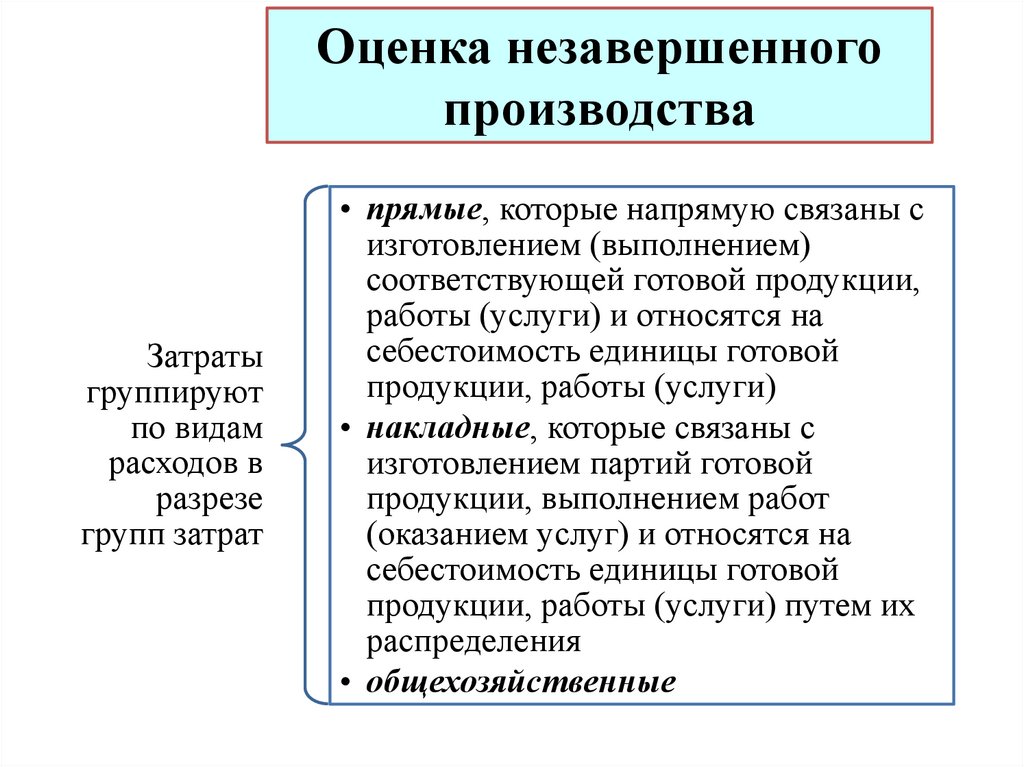

Оценка незавершенногопроизводства

Затраты

группируют

по видам

расходов в

разрезе

групп затрат

• прямые, которые напрямую связаны с

изготовлением (выполнением)

соответствующей готовой продукции,

работы (услуги) и относятся на

себестоимость единицы готовой

продукции, работы (услуги)

• накладные, которые связаны с

изготовлением партий готовой

продукции, выполнением работ

(оказанием услуг) и относятся на

себестоимость единицы готовой

продукции, работы (услуги) путем их

распределения

• общехозяйственные

173.

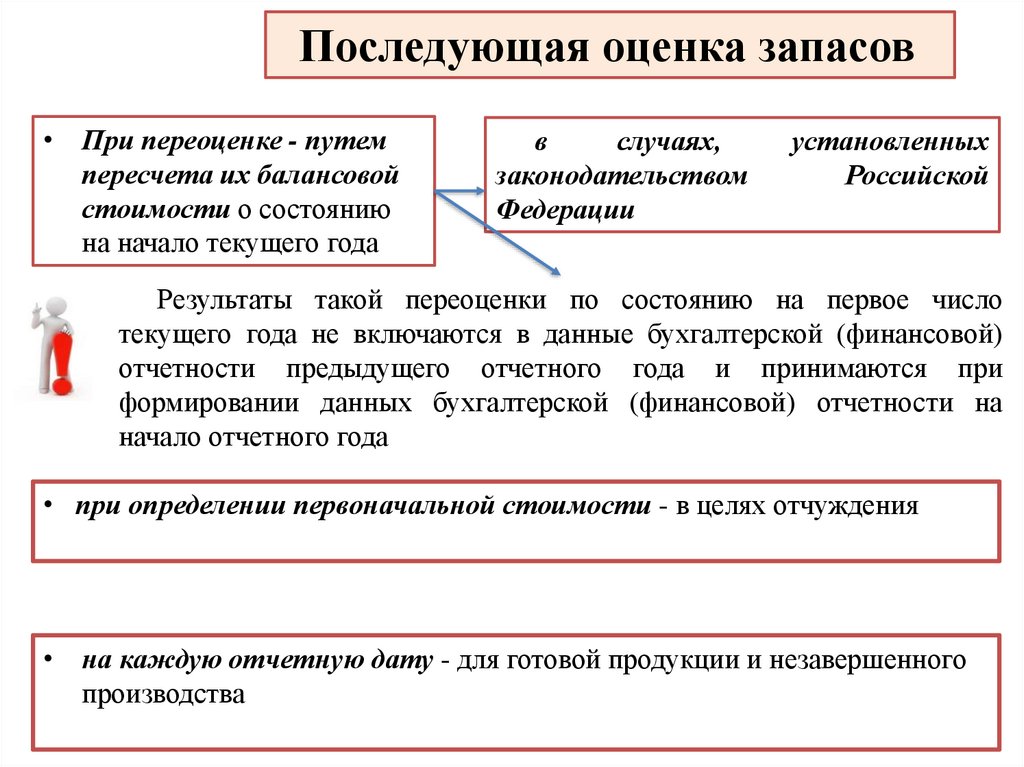

Последующая оценка запасов• При переоценке - путем

пересчета их балансовой

стоимости о состоянию

на начало текущего года

в

случаях,

законодательством

Федерации

установленных

Российской

Результаты такой переоценки по состоянию на первое число

текущего года не включаются в данные бухгалтерской (финансовой)

отчетности предыдущего отчетного года и принимаются при

формировании данных бухгалтерской (финансовой) отчетности на

начало отчетного года

• при определении первоначальной стоимости - в целях отчуждения

• на каждую отчетную дату - для готовой продукции и незавершенного

производства

174.

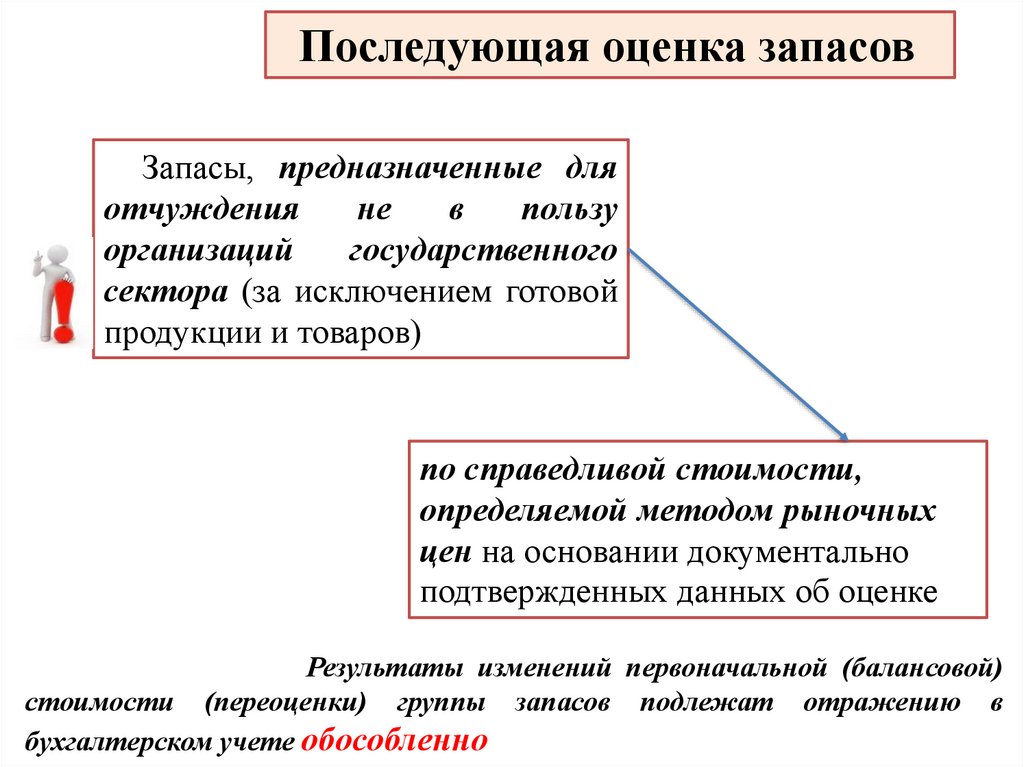

Последующая оценка запасовЗапасы, предназначенные для

отчуждения

не

в

пользу

организаций

государственного

сектора (за исключением готовой

продукции и товаров)

по справедливой стоимости,

определяемой методом рыночных

цен на основании документально

подтвержденных данных об оценке

Результаты изменений первоначальной (балансовой)

стоимости (переоценки) группы запасов подлежат отражению в

бухгалтерском учете обособленно

175.

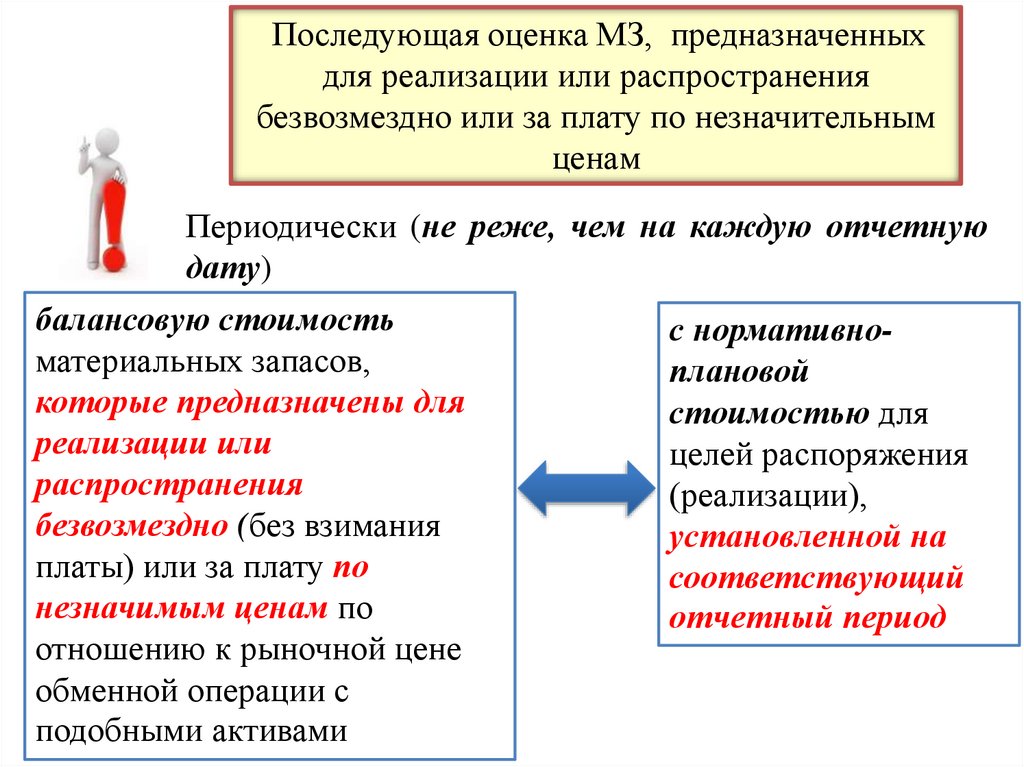

Последующая оценка МЗ, предназначенныхдля реализации или распространения

безвозмездно или за плату по незначительным

ценам

Периодически (не реже, чем на каждую отчетную

дату)

балансовую стоимость

материальных запасов,

которые предназначены для

реализации или

распространения

безвозмездно (без взимания

платы) или за плату по

незначимым ценам по

отношению к рыночной цене

обменной операции с

подобными активами

с нормативноплановой

стоимостью для

целей распоряжения

(реализации),

установленной на

соответствующий

отчетный период

176.

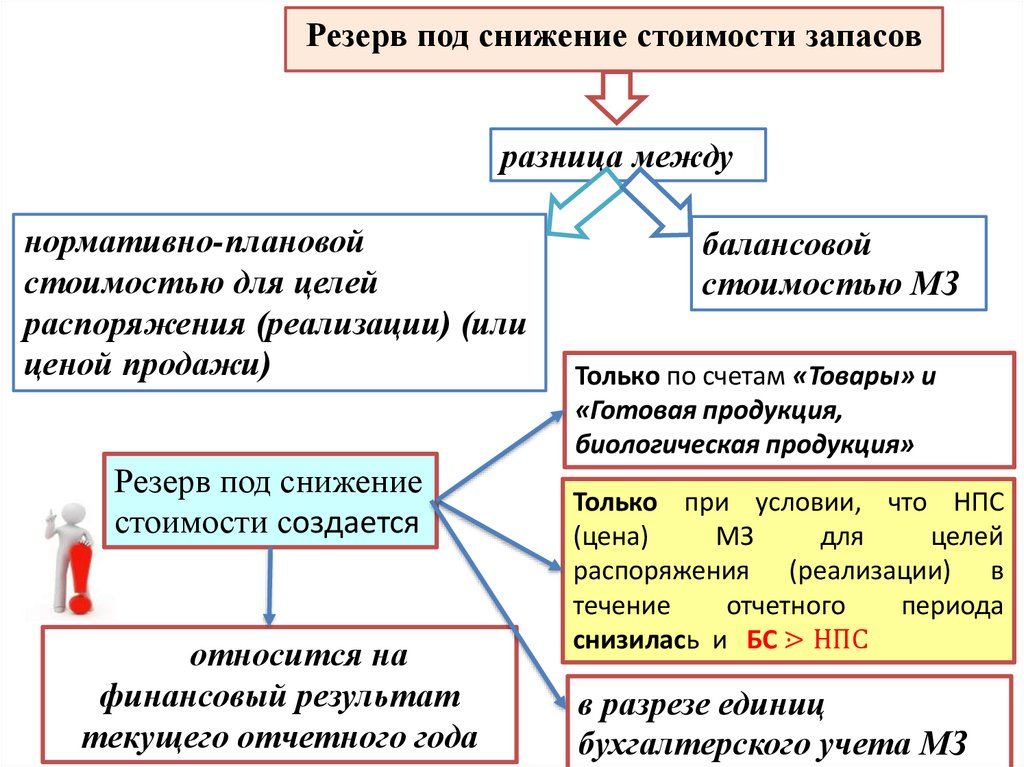

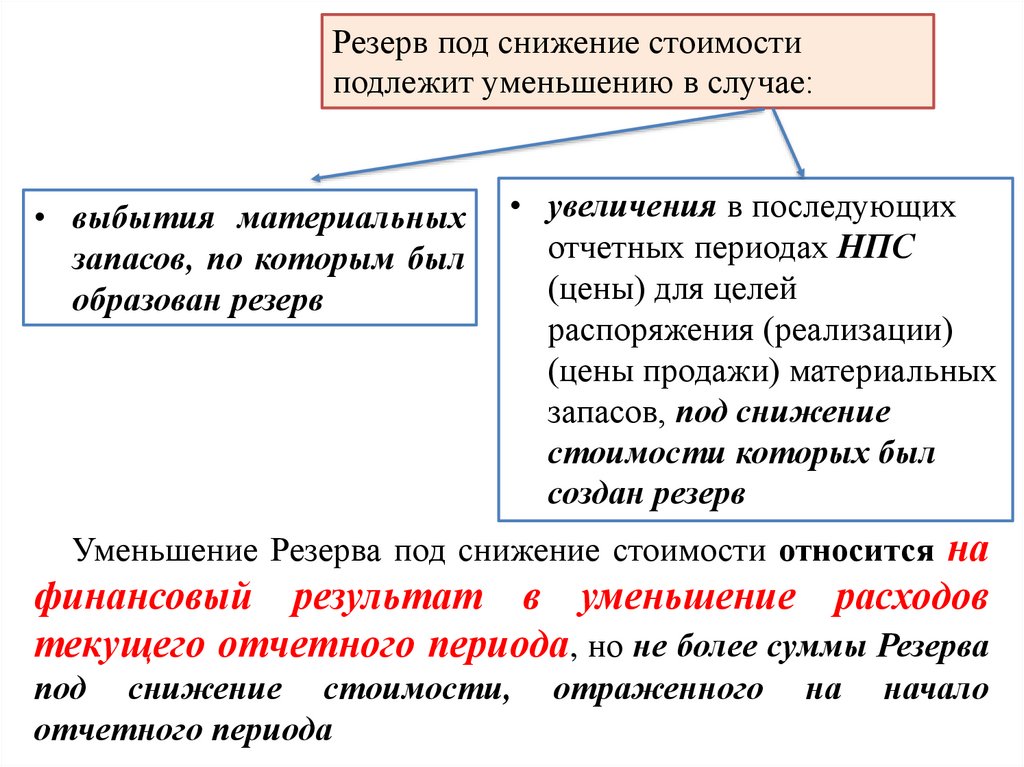

Резерв под снижение стоимостизапасов

Если в отчетном периоде

НПС для целей

распоряжения (реализации)

или цена продажи

снизилась

то МЗ в бухгалтерском

балансе

на

конец

отчетного

периода

отражаются за вычетом

величины снижения

на МЗ, которые предназначены для реализации или

распространения безвозмездно или за плату по

незначимым ценам по отношению к рыночной цене

обменной операции с подобными активами

177.

Резерв под снижение стоимости запасовразница между

нормативно-плановой

стоимостью для целей

распоряжения (реализации) (или

ценой продажи)

Резерв под снижение

стоимости создается

относится на

финансовый результат

текущего отчетного года

балансовой

стоимостью МЗ

Только по счетам «Товары» и

«Готовая продукция,

биологическая продукция»

Только при условии, что НПС

(цена)

МЗ

для

целей

распоряжения (реализации) в

течение

отчетного

периода

снизилась и БС ⋗ НПС

в разрезе единиц

бухгалтерского учета МЗ

178.

Резерв под снижение стоимостиподлежит уменьшению в случае:

• выбытия материальных

запасов, по которым был

образован резерв

• увеличения в последующих

отчетных периодах НПС

(цены) для целей

распоряжения (реализации)

(цены продажи) материальных

запасов, под снижение

стоимости которых был

создан резерв

Уменьшение Резерва под снижение стоимости относится на

финансовый результат в уменьшение расходов

текущего отчетного периода, но не более суммы Резерва

под снижение стоимости,

отчетного периода

отраженного

на

начало

179.

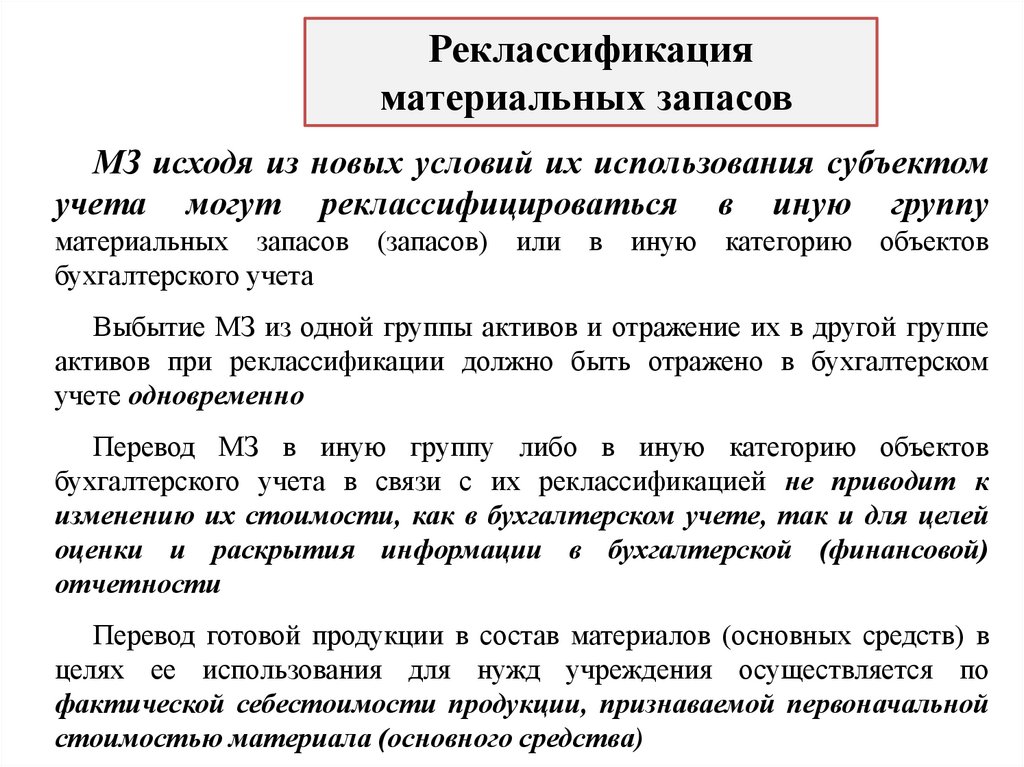

Реклассификацияматериальных запасов

МЗ исходя из новых условий их использования субъектом

учета могут реклассифицироваться в иную группу

материальных запасов (запасов) или в иную категорию объектов

бухгалтерского учета

Выбытие МЗ из одной группы активов и отражение их в другой группе

активов при реклассификации должно быть отражено в бухгалтерском

учете одновременно

Перевод МЗ в иную группу либо в иную категорию объектов

бухгалтерского учета в связи с их реклассификацией не приводит к

изменению их стоимости, как в бухгалтерском учете, так и для целей

оценки и раскрытия информации в бухгалтерской (финансовой)

отчетности

Перевод готовой продукции в состав материалов (основных средств) в

целях ее использования для нужд учреждения осуществляется по

фактической себестоимости продукции, признаваемой первоначальной

стоимостью материала (основного средства)

180.

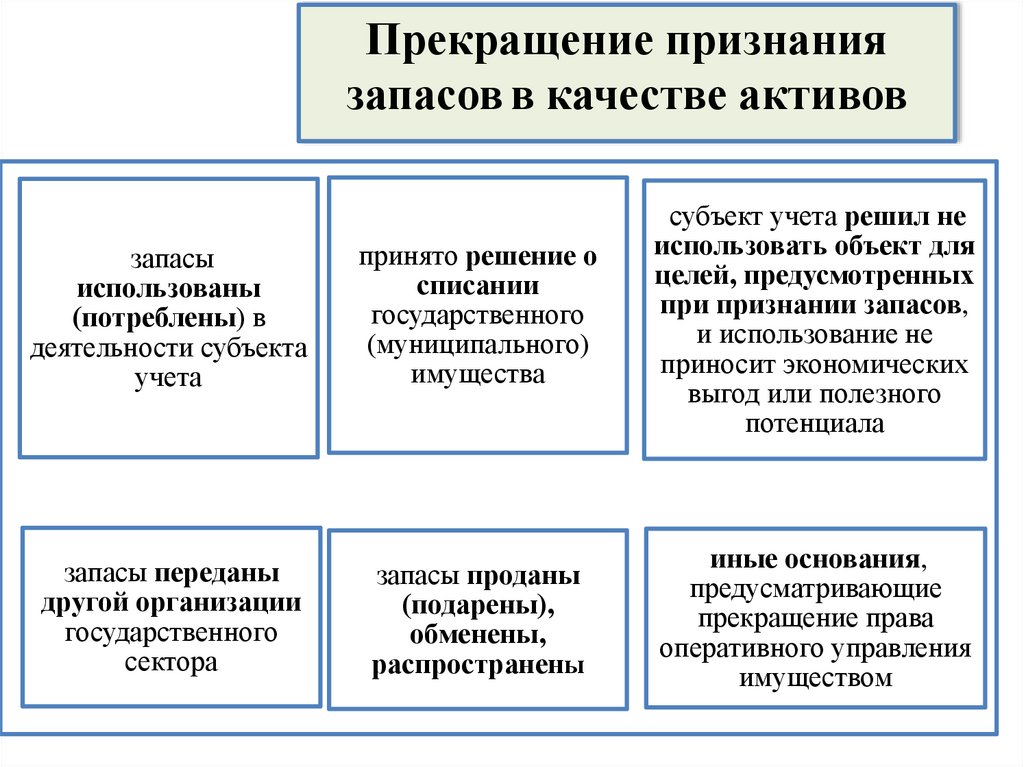

Прекращение признаниязапасов в качестве активов

запасы

использованы

(потреблены) в

деятельности субъекта

учета

принято решение о

списании

государственного

(муниципального)

имущества

субъект учета решил не

использовать объект для

целей, предусмотренных

при признании запасов,

и использование не

приносит экономических

выгод или полезного

потенциала

запасы переданы

другой организации

государственного

сектора

запасы проданы

(подарены),

обменены,

распространены

иные основания,

предусматривающие

прекращение права

оперативного управления

имуществом

181.

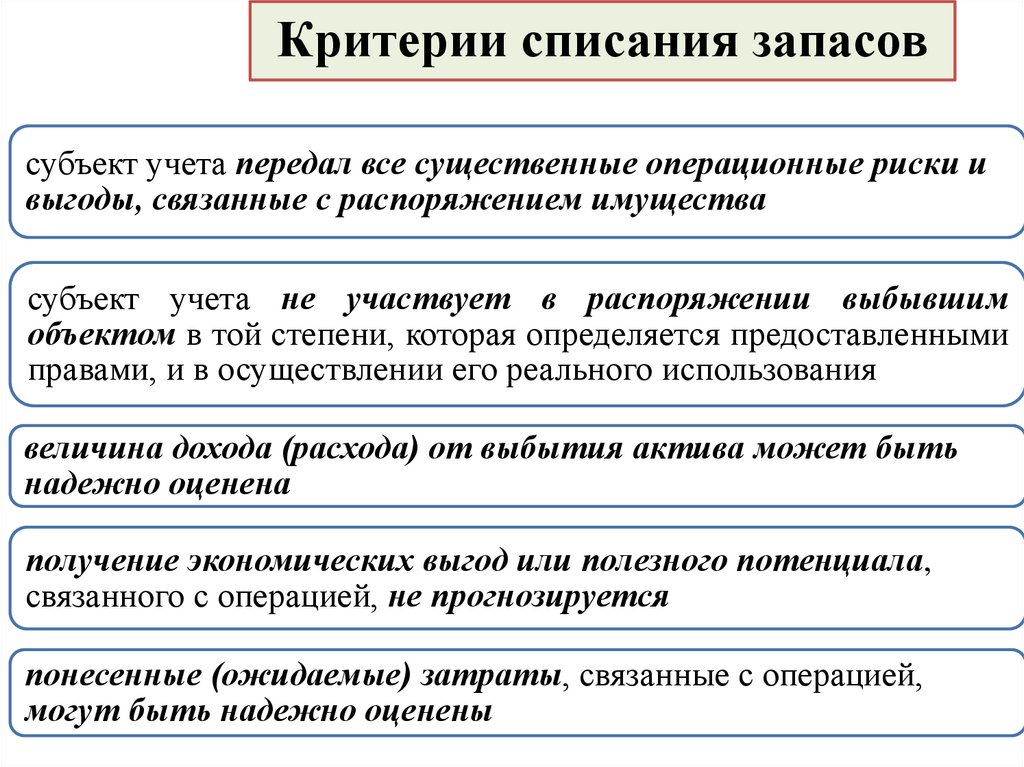

Критерии списания запасовсубъект учета передал все существенные операционные риски и

выгоды, связанные с распоряжением имущества

субъект учета не участвует в распоряжении выбывшим

объектом в той степени, которая определяется предоставленными

правами, и в осуществлении его реального использования

величина дохода (расхода) от выбытия актива может быть

надежно оценена

получение экономических выгод или полезного потенциала,

связанного с операцией, не прогнозируется

понесенные (ожидаемые) затраты, связанные с операцией,

могут быть надежно оценены

182.

Методы оценки запасов при выбытиипо стоимости каждой единицы

либо по средней стоимости

Применение одного из указанных способов определения

стоимости запасов при выбытии по группе (виду) запасов

осуществляется в течение отчетного периода непрерывно и не

подлежит изменению

Средняя стоимость запасов производится по каждой группе

(виду) запасов: общая стоимость группы (вида) запасов / на их

количество

При выбытии запасов, используемых в особом порядке

(драгоценные металлы, драгоценные камни, ювелирные и

иные ценности), или запасов, которые не могут обычным

образом заменять друг друга, их стоимость может оцениваться

по стоимости каждой единицы таких запасов

183.

Выбытие запасов• в пределах естественной убыли

• (Дт 040120272 Кт 0105хх44х)

• в результате потерь при стихийных

бедствиях и иных чрезвычайных

ситуациях производится с отнесением на

чрезвычайные расходы по операциям с

активами (Дт 040120273 Кт 0105хх44х)

• в результате хищений, недостач, гибели

или уничтожения, в том числе помимо

воли владельца, производится в момент

уничтожения или обнаружения недостачи

в составе

финансового

результата

текущего

отчетного периода

на финансовый

результат текущего

отчетного периода (в

уменьшение доходов

от операций с

активами)

(Дт 040110172 Кт 0105хх44х)

Сумма возмещения причиненного ущерба, подлежащая взысканию с

виновного лица, отражается в составе финансового результата (доходы от

операций с активами) по справедливой стоимости, определяемой методом

рыночных цен (Дт 0 209 74 56х Кт 0 401 10 172)

184.

Переходные положения Стандарта«Запасы»

при его первом применении

Объекты бухгалтерского учета, подлежащие отражению

согласно

Стандарту

в

бухгалтерском

учете

на

соответствующих

балансовых

счетах,

ранее

не

признававшиеся таковыми в составе запасов и (или)

отражавшиеся на забалансовом учете, признаются

субъектом учета в составе запасов (отражаются в

бухгалтерском учете на соответствующих балансовых счетах)

по их первоначальной стоимости, если они соответствуют

критериям признания актива

При необходимости производится реклассификация и

(или) переоценка запасов, учтенных до первого применения

185.

Финансовый результат, формируется припервом применении Стандарта:

• от признания запасов, ранее не отраженных в

бухгалтерском учете

от пересмотра балансовой стоимости запасов

отражается субъектом учета в качестве корректировки

показателя финансового результата прошлых отчетных

периодов на начало отчетного периода

Результаты корректировки раскрываются в

пояснениях к бухгалтерской (финансовой) отчетности

обособленно от иной информации

Сравнительная

информация

по

запасам

(их

поступлениям, выбытиям) за годы, предшествующие

первому применению Стандарта, не пересчитывается

186.

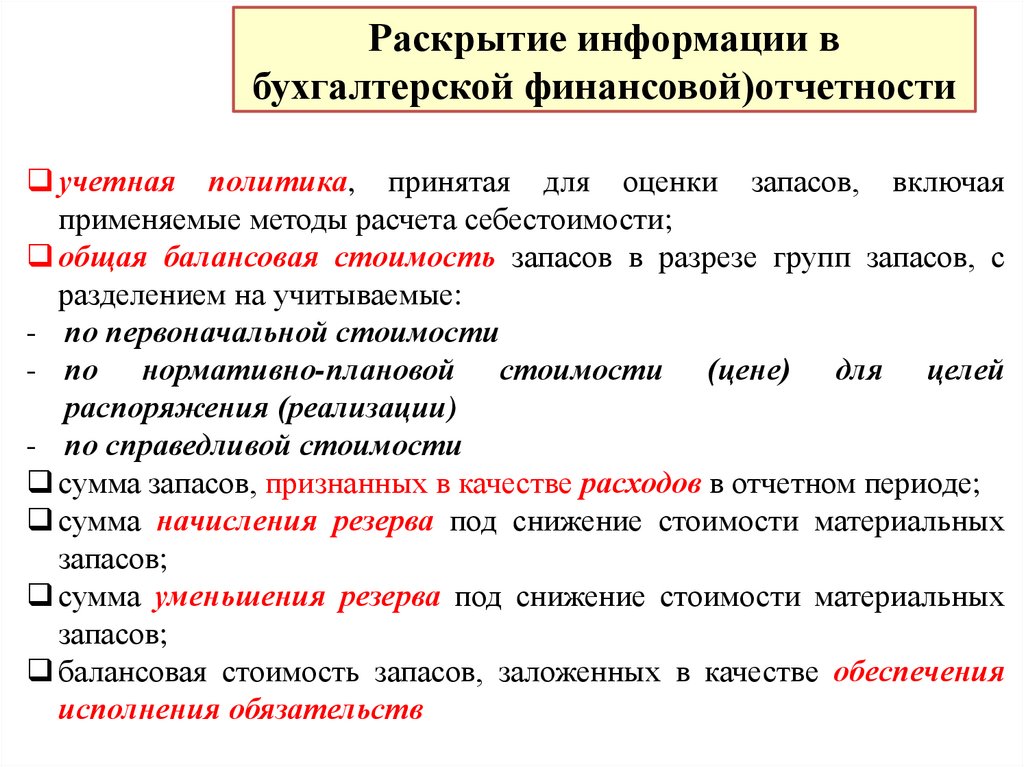

Раскрытие информации вбухгалтерской финансовой)отчетности

учетная политика, принятая для оценки запасов, включая

применяемые методы расчета себестоимости;

общая балансовая стоимость запасов в разрезе групп запасов, с

разделением на учитываемые:

- по первоначальной стоимости

- по нормативно-плановой стоимости (цене) для целей

распоряжения (реализации)

- по справедливой стоимости

сумма запасов, признанных в качестве расходов в отчетном периоде;

сумма начисления резерва под снижение стоимости материальных

запасов;

сумма уменьшения резерва под снижение стоимости материальных

запасов;

балансовая стоимость запасов, заложенных в качестве обеспечения

исполнения обязательств

187.

СГС «Бюджетная информация вбухгалтерской (финансовой)

отчетности

Приказ Минфина России от

28.02.2018 № 37н

Обязательное применение

с 1 января 2020г

188.

Методические указания поприменению СГС «Бюджетная

информация в бухгалтерской

(финансовой) отчетности»

Письма Минфина России

от 06.08.2018 № 02-06-07/59183

189.

189СГС

"Бюджетная

информация"

СГС

"Концептуальные

основы"

Инструкция

191н

Бюджетная

информация

БК

Инструкция

33н

190.

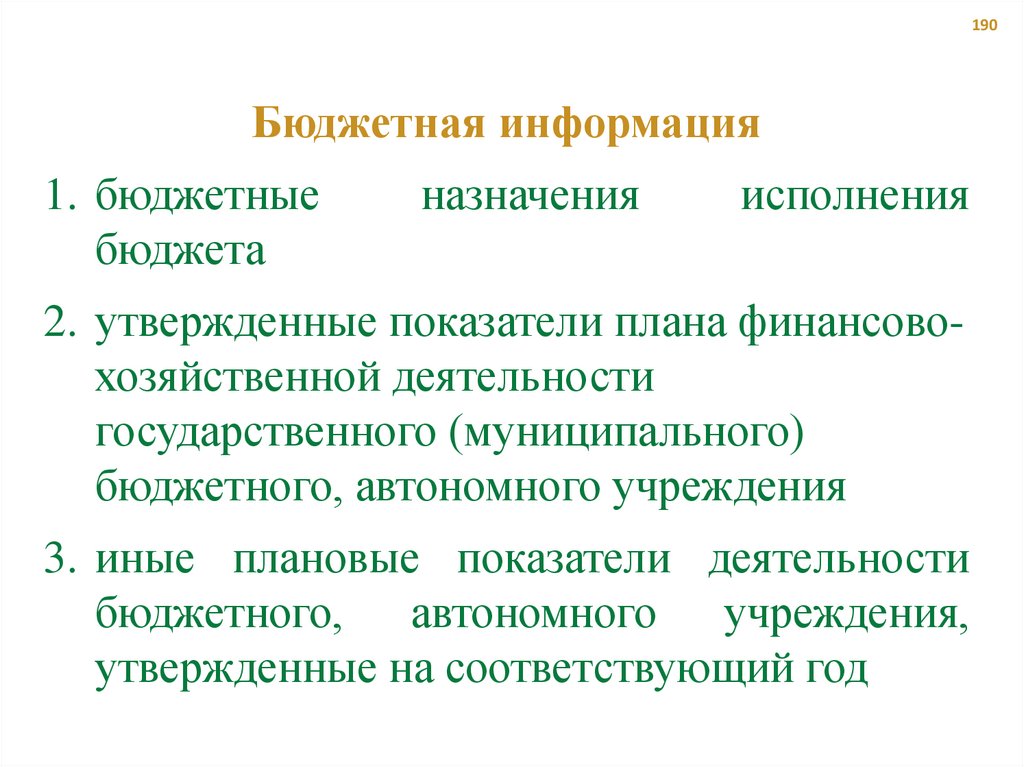

190Бюджетная информация

1. бюджетные

бюджета

назначения

исполнения

2. утвержденные показатели плана финансовохозяйственной деятельности

государственного (муниципального)

бюджетного, автономного учреждения

3. иные плановые показатели деятельности

бюджетного, автономного учреждения,

утвержденные на соответствующий год

191.

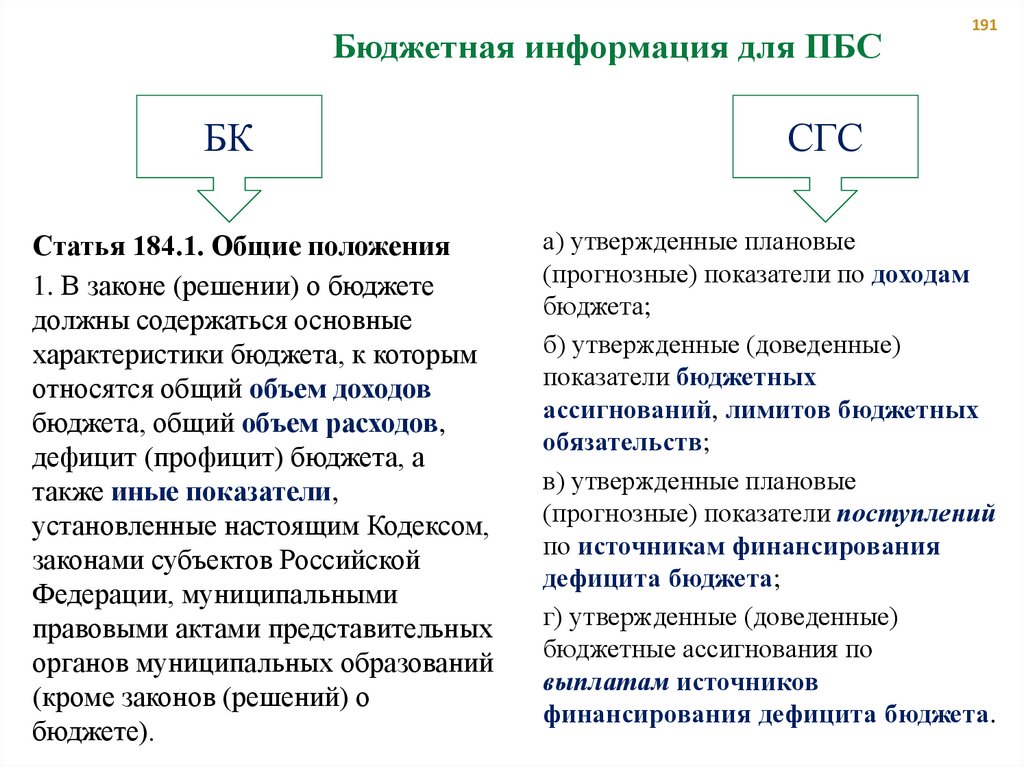

Бюджетная информация для ПБСБК

Статья 184.1. Общие положения

1. В законе (решении) о бюджете

должны содержаться основные

характеристики бюджета, к которым

относятся общий объем доходов

бюджета, общий объем расходов,

дефицит (профицит) бюджета, а

также иные показатели,

установленные настоящим Кодексом,

законами субъектов Российской

Федерации, муниципальными

правовыми актами представительных

органов муниципальных образований

(кроме законов (решений) о

бюджете).

191

СГС

а) утвержденные плановые

(прогнозные) показатели по доходам

бюджета;

б) утвержденные (доведенные)

показатели бюджетных

ассигнований, лимитов бюджетных

обязательств;

в) утвержденные плановые

(прогнозные) показатели поступлений

по источникам финансирования

дефицита бюджета;

г) утвержденные (доведенные)

бюджетные ассигнования по

выплатам источников

финансирования дефицита бюджета.

192.

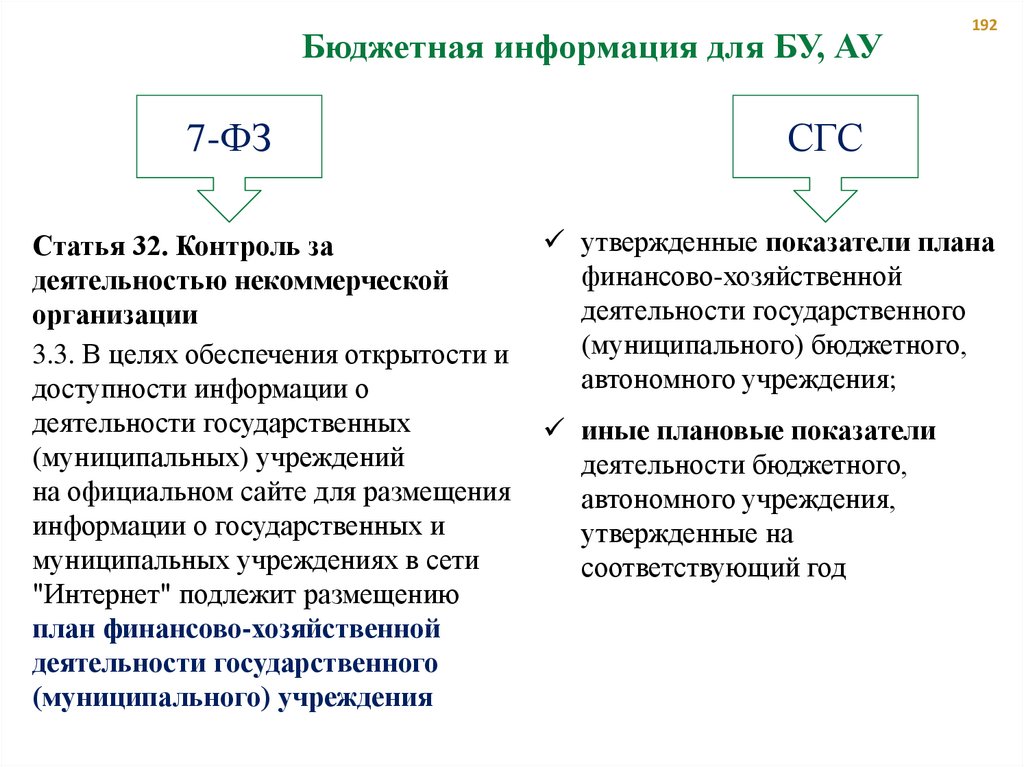

Бюджетная информация для БУ, АУ7-ФЗ

Статья 32. Контроль за

деятельностью некоммерческой

организации

3.3. В целях обеспечения открытости и

доступности информации о

деятельности государственных

(муниципальных) учреждений

на официальном сайте для размещения

информации о государственных и

муниципальных учреждениях в сети

"Интернет" подлежит размещению

план финансово-хозяйственной

деятельности государственного

(муниципального) учреждения

192

СГС

утвержденные показатели плана

финансово-хозяйственной

деятельности государственного

(муниципального) бюджетного,

автономного учреждения;

иные плановые показатели

деятельности бюджетного,

автономного учреждения,

утвержденные на

соответствующий год

193.

Бюджетная информацияУчет

500-е счета

Формы отчетов

Инструкция 191н,

Инструкция 33н

Состав

показателей

План, факт,

величина и причины

отклонений

Периодичность

Ежеквартально,

ежегодно

Дополнительная

периодичность,

дополнительные

формы

ГРБС (ГАД, ГАИФ) –

ПБС (АД, АИФ)

ФО – ГРБС

Учредитель – БУ, АУ

БУ, АУ – ОП

193

194.

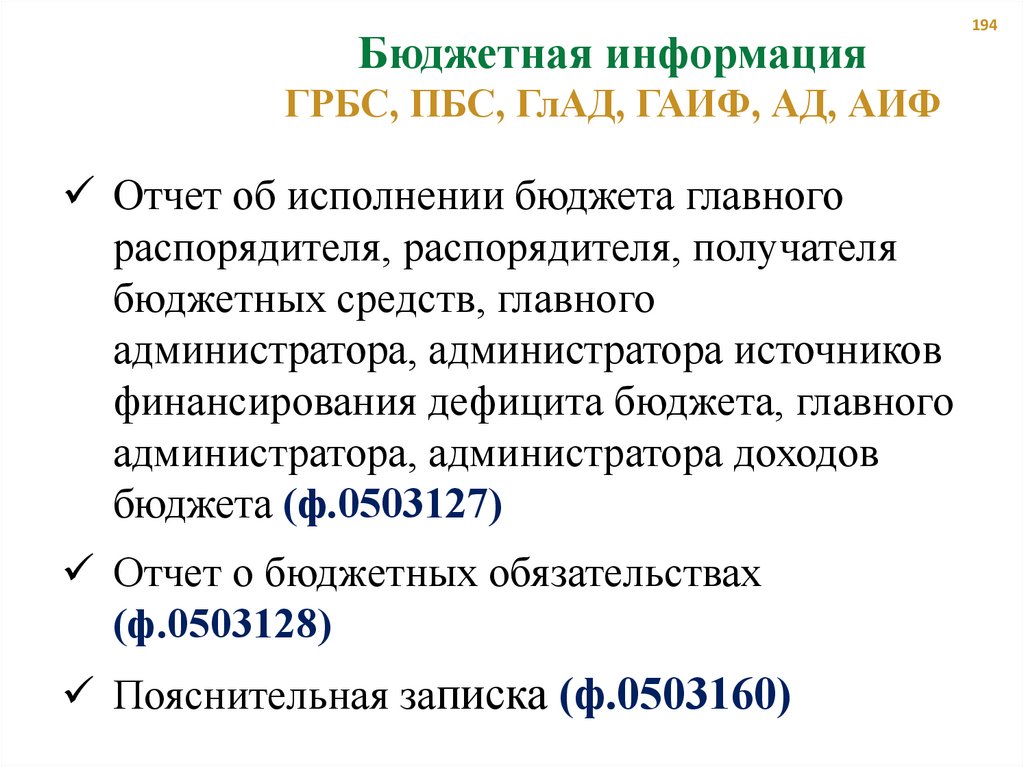

Бюджетная информацияГРБС, ПБС, ГлАД, ГАИФ, АД, АИФ

Отчет об исполнении бюджета главного

распорядителя, распорядителя, получателя

бюджетных средств, главного

администратора, администратора источников

финансирования дефицита бюджета, главного

администратора, администратора доходов

бюджета (ф.0503127)

Отчет о бюджетных обязательствах

(ф.0503128)

Пояснительная записка (ф.0503160)

194

195.

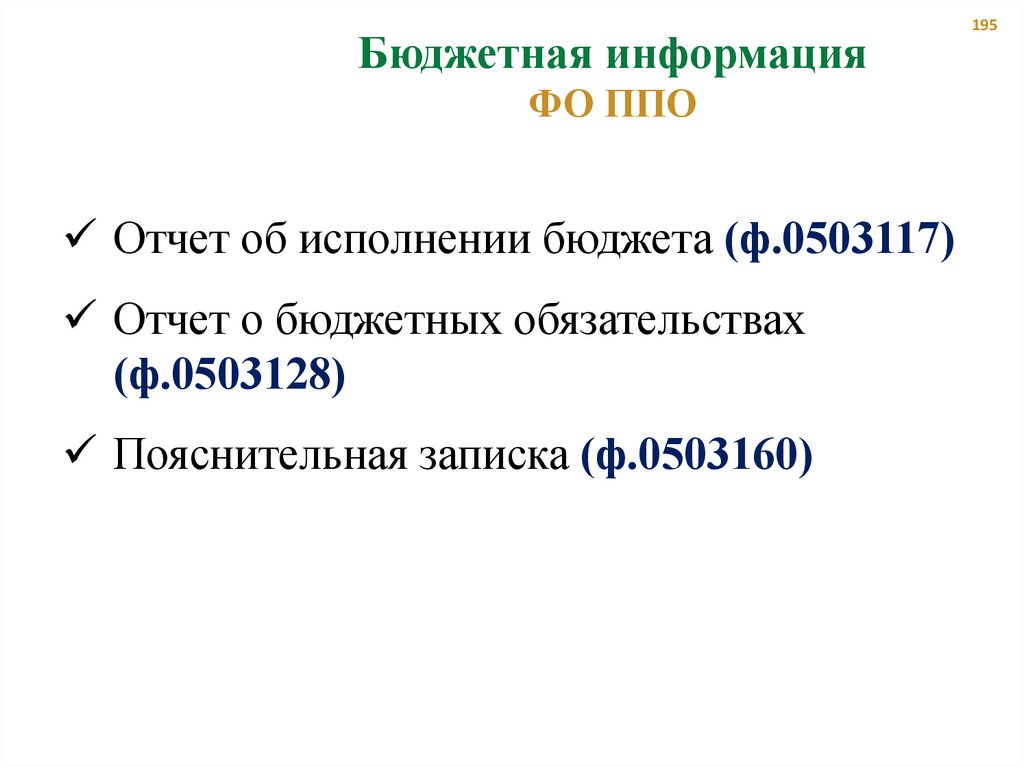

Бюджетная информацияФО ППО

Отчет об исполнении бюджета (ф.0503117)

Отчет о бюджетных обязательствах

(ф.0503128)

Пояснительная записка (ф.0503160)

195

196.

Бюджетная информацияФО ППО (консолидация)

Отчет об исполнении консолидированного

бюджета субъекта Российской Федерации

и бюджета территориального

государственного внебюджетного фонда

(ф.0503317)

Пояснительная записка к Отчету об

исполнении консолидированного бюджета

(ф.0503360)

196

197.

Бюджетная информацияОрган казначейства

Отчет о бюджетных и денежных

обязательствах получателей средств

бюджета и администраторов источников

финансирования дефицита бюджета – учет

БО у органа казначейства (ф.0503129)

Отчет об обязательствах учреждения,

формируемый органом казначейства, –

учет обязательств у органа казначейства

197

198.

Бюджетная информацияБУ, АУ

Отчет об исполнении учреждением плана

его финансово-хозяйственной

деятельности (ф.0503737)

Отчет об обязательствах учреждения

(ф.0503738)

Пояснительная записка к Балансу

учреждения (ф.0503760)

198

199.

199Бухгалтерский баланс

Отчет о финансовых результатах

Отчет о движении денежных средств

Бюджетная информация

200.

Отчет об исполнении бюджетаГРБС (ф.0503127)

Сопоставление утвержденных

(доведенных) бюджетных назначений с

данными об исполнении бюджет

Структура разделов: Доходы, Расходы,

Источники финансирования дефицита

бюджета

Консолидация показателей

(суммирование одноименных и

исключение взаимосвязанных

показателей)

200

201.

Отчет об исполнении бюджета ГРБС (ф.0503127)Доходы

Расходы

ИФ поступление

ИФ выбытие

201

СГС

191н

по структуре и в сумме

утвержденных

плановых (прогнозных)

показателей

плановые (прогнозные)

показатели по

закрепленным за ГлАД

доходам бюджета

в структуре СБР (БР)

по сумме БА и ЛБО

сумма БА, утвержденных

(доведенных) на текущий

финансовый год, ЛБО в

объеме годовых назначений

текущего финансового года

по структуре и в сумме

плановых (прогнозных)

показателей

сумма плановых

(прогнозных) показателей

по поступлению ИФ

в структуре СБР (БР) по

сумме БА и ЛБО

сумма плановых

(прогнозных) показателей

по выбытия ИФ

202.

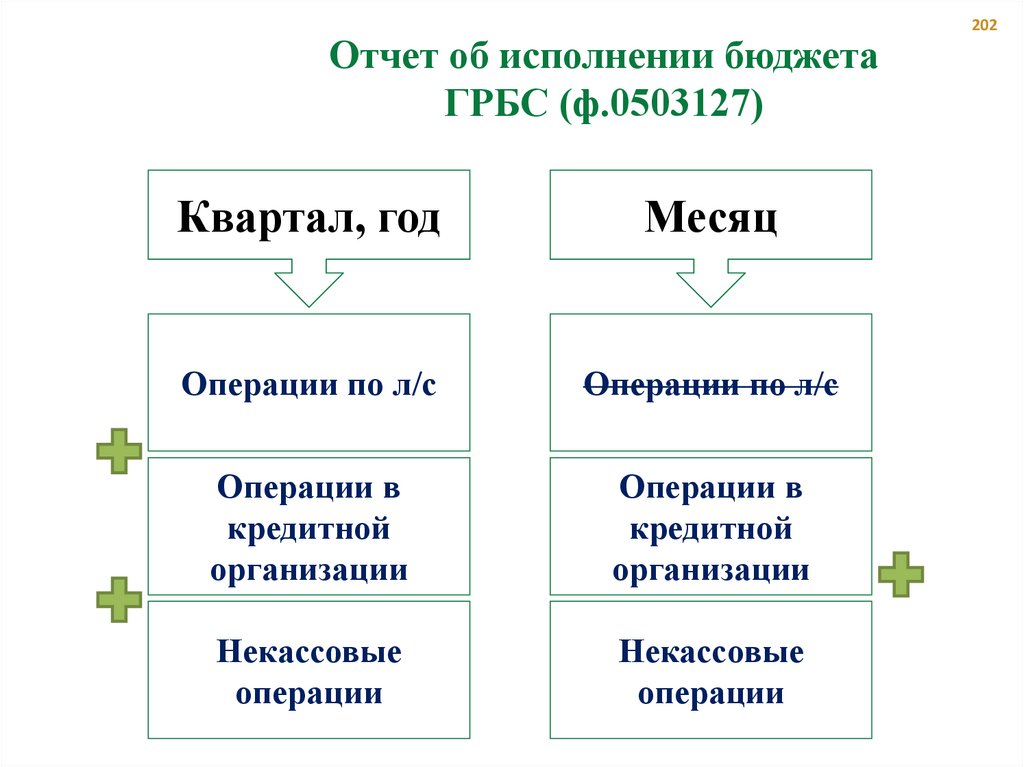

Отчет об исполнении бюджетаГРБС (ф.0503127)

Квартал, год

Месяц

Операции по л/с

Операции по л/с

Операции в

кредитной

организации

Операции в

кредитной

организации

Некассовые

операции

Некассовые

операции

202

203.

Отчет об исполнении бюджет (ф.0503117)203

Справка о

суммах

консолидируемых

поступлений

(ф.0503184)

Консолидированный

отчет о кассовом

поступлении и

выбытии денежных

средств (ф.0503124)

Консолидированный

отчет об исполнении

бюджета ГРБС

(ф.0503127)

Отчет

(ф.0503117)

204.

Отчет об исполнении бюджета (ф.0503117)204

СГС

191н

Доходы

согласно закону

(решению) о бюджете

плановые показатели,

утвержденные законом

(решением) о бюджете

Расходы

согласно СБР (БР) с

учетом изменений

плановые показатели,

утвержденные СБР

согласно закону

(решению) о бюджете

плановые показатели,

утвержденные законом

(решением) о бюджете

согласно СБР (БР) с

учетом изменений

плановые показатели,

утвержденные СБР

согласно закону

(решению) о бюджете

показатели,

утвержденные законом

(решением) о бюджете

ИФ поступление

ИФ - выбытие

Изменение

остатка средств

205.

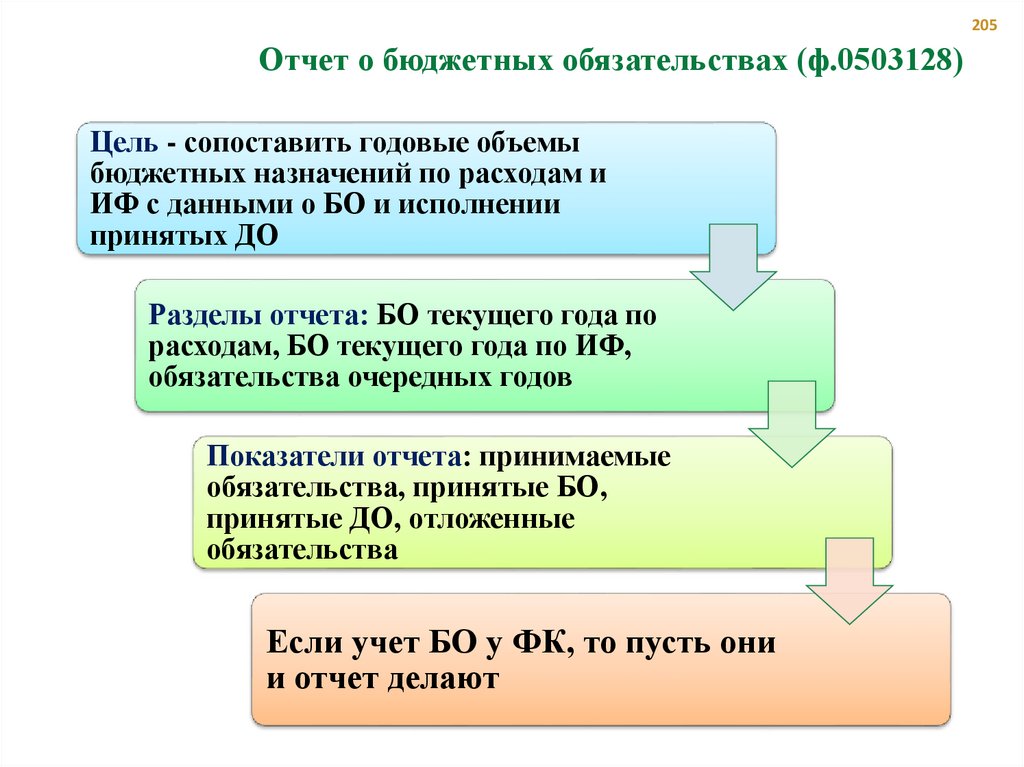

205Отчет о бюджетных обязательствах (ф.0503128)

Цель - сопоставить годовые объемы

бюджетных назначений по расходам и

ИФ с данными о БО и исполнении

принятых ДО

Разделы отчета: БО текущего года по

расходам, БО текущего года по ИФ,

обязательства очередных годов

Показатели отчета: принимаемые

обязательства, принятые БО,

принятые ДО, отложенные

обязательства

Если учет БО у ФК, то пусть они

и отчет делают

206.

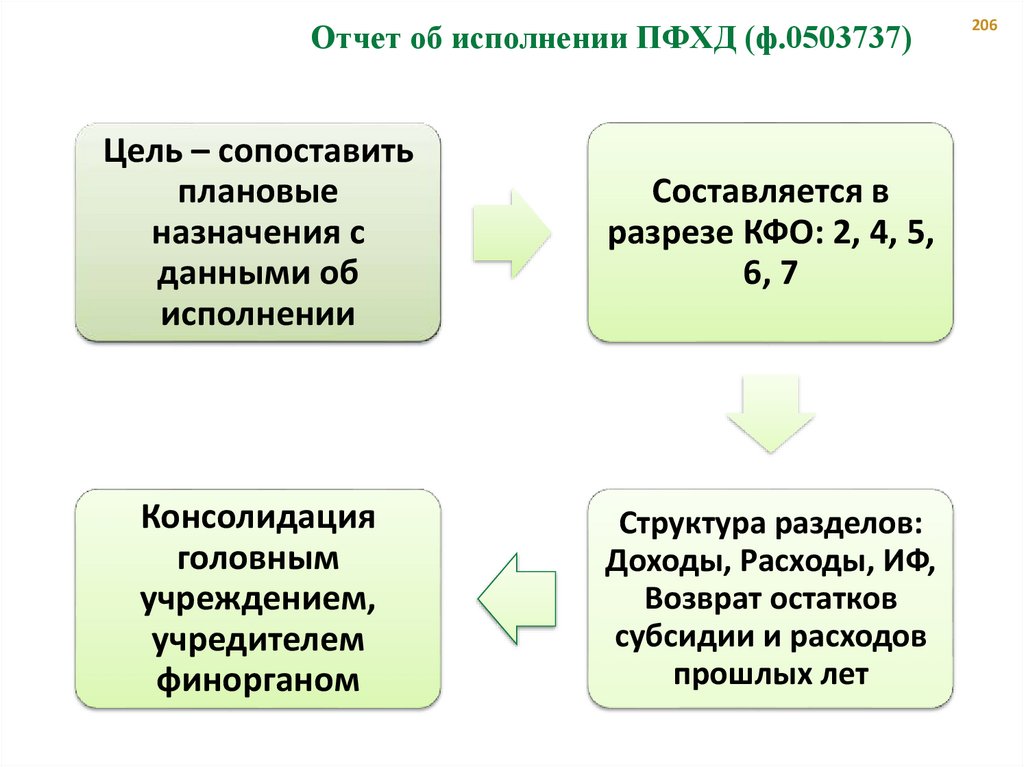

Отчет об исполнении ПФХД (ф.0503737)Цель – сопоставить

плановые

назначения с

данными об

исполнении

Составляется в

разрезе КФО: 2, 4, 5,

6, 7

Консолидация

головным

учреждением,

учредителем

финорганом

Структура разделов:

Доходы, Расходы, ИФ,

Возврат остатков

субсидии и расходов

прошлых лет

206

207.

207Отчет об обязательствах учреждения (ф.0503738)

Цель - сопоставить годовые объемы

плановых назначений по расходам и

ИФ с данными об обязательствах и

исполнении принятых ДО

Разделы отчета: обязательства

текущего года по расходам,

обязательства текущего года по ИФ,

обязательства очередных годов

Показатели отчета: принимаемые

обязательства, принятые

обязательства, принятые ДО,

отложенные обязательства

В разрезе всех КФО +

консолидация

208.

Пояснительная записка (ф.0503160)Отчеты, входящие в ПЗ и содержащие бюджетную информацию

Сведения об исполнении

бюджета (ф.0503164)

ПБС – на основании Отчета

об исполнении бюджета

ГРБС (ф.0503127)

Сведения об исполнении

текстовых статей закона

(решения) о бюджете

(Таблица №3)

ГРБС – на основании

консолидированных Сведений об

исполнении бюджета ПБС(ф.0503164)

ГлАД – на основании консолидированных

Сведений об исполнении бюджета

администратора (ф.0503164)

208

209.

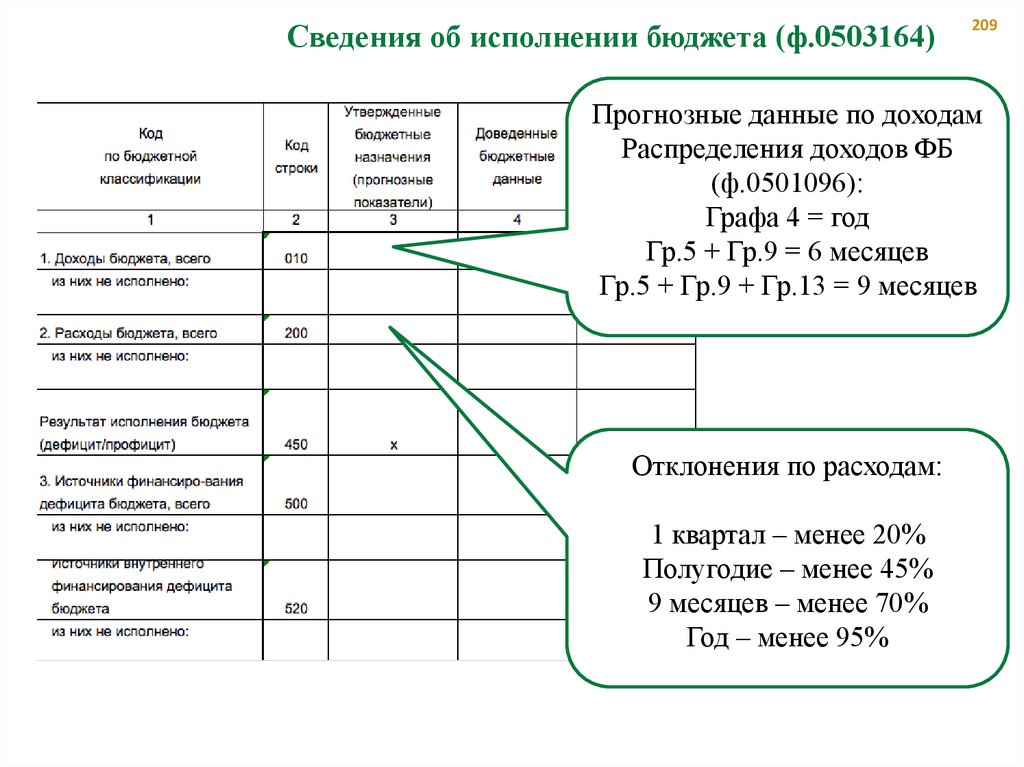

Сведения об исполнении бюджета (ф.0503164)209

Прогнозные данные по доходам

Распределения доходов ФБ

(ф.0501096):

Графа 4 = год

Гр.5 + Гр.9 = 6 месяцев

Гр.5 + Гр.9 + Гр.13 = 9 месяцев

Отклонения по расходам:

1 квартал – менее 20%

Полугодие – менее 45%

9 месяцев – менее 70%

Год – менее 95%

210.

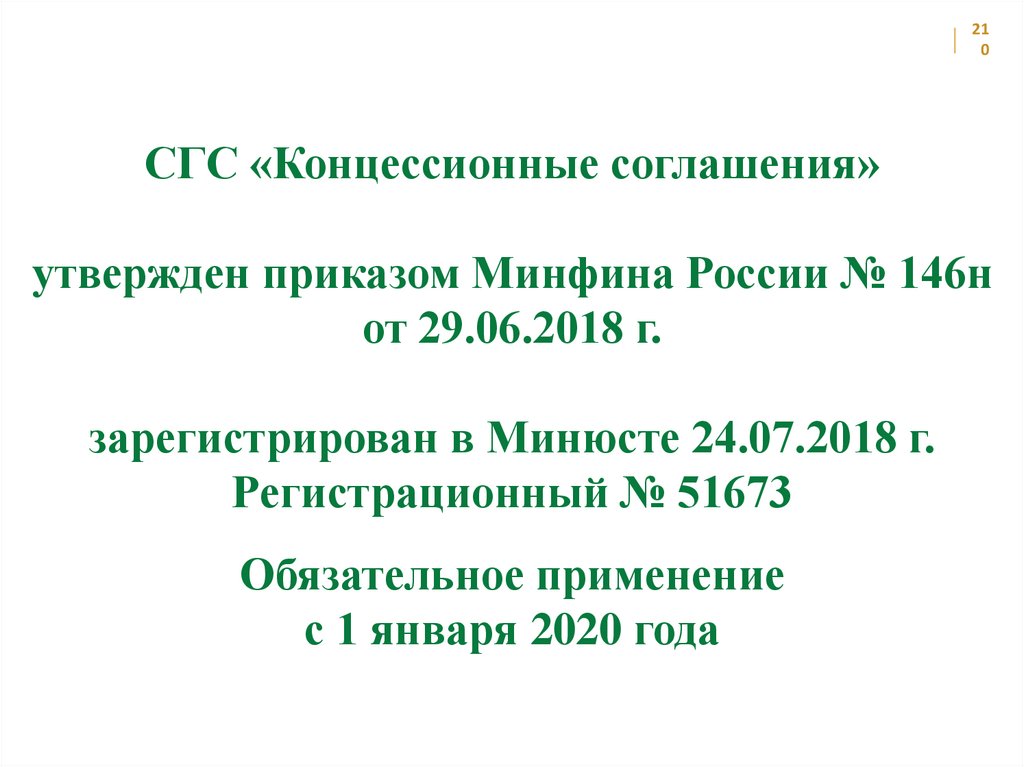

210

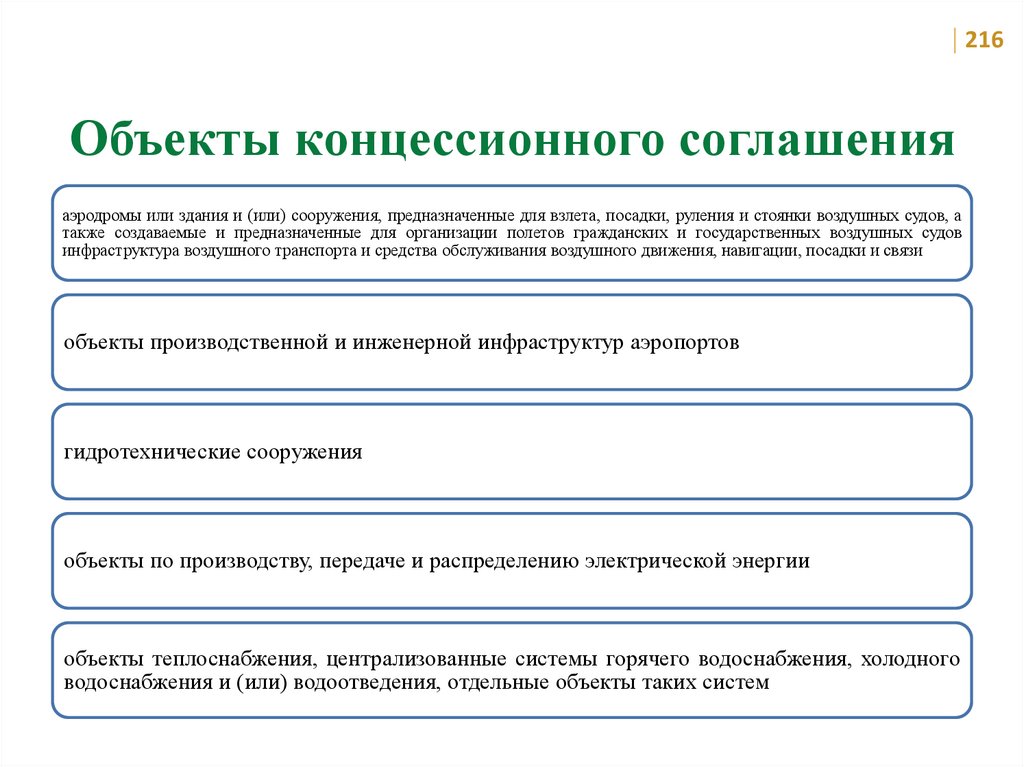

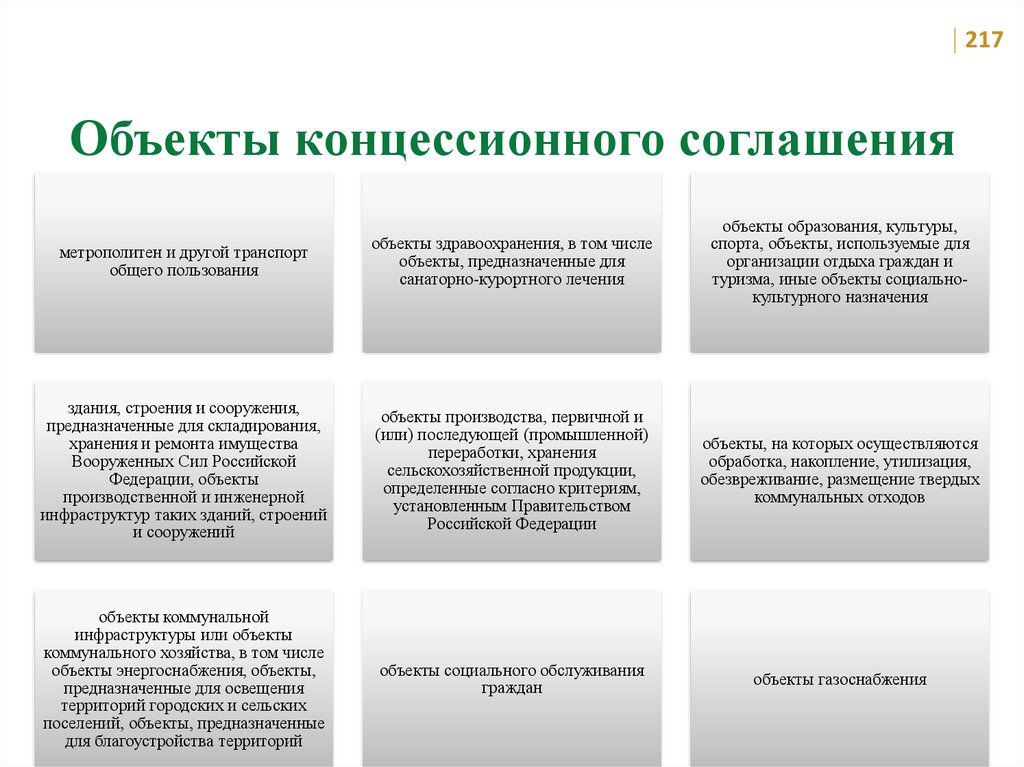

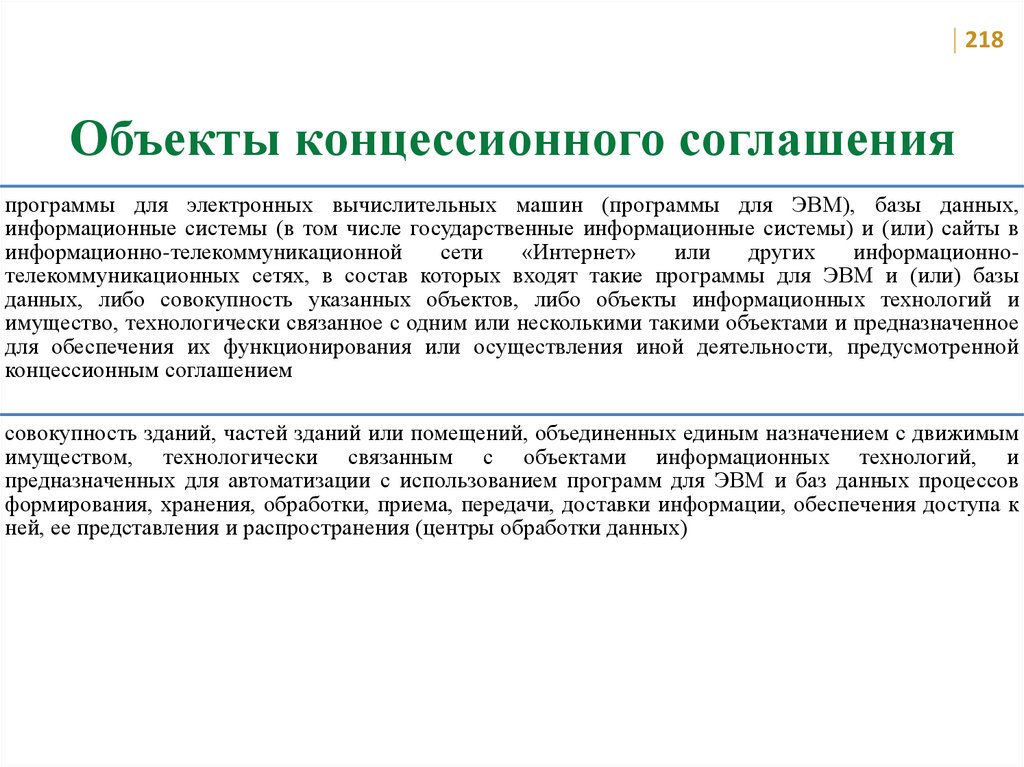

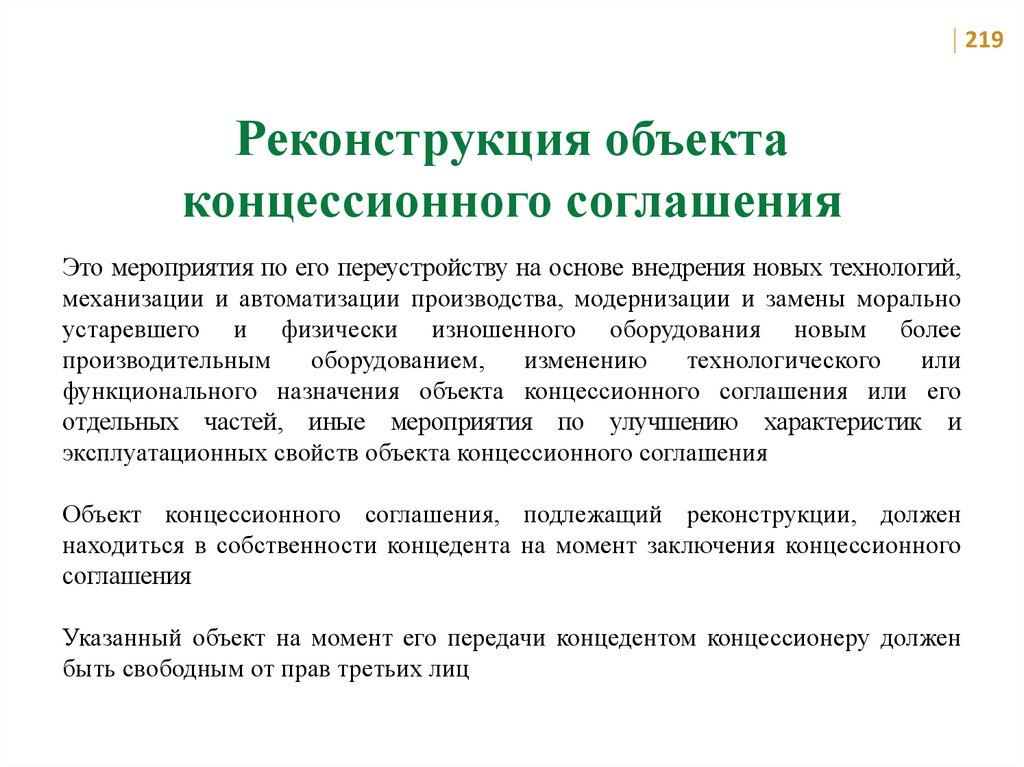

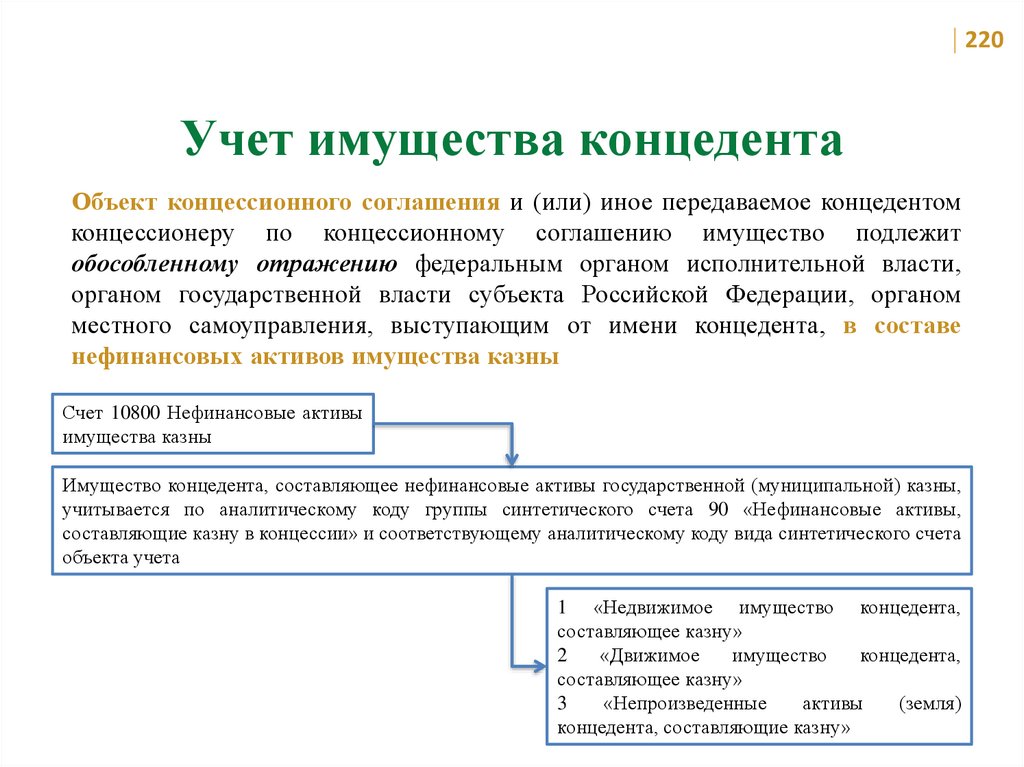

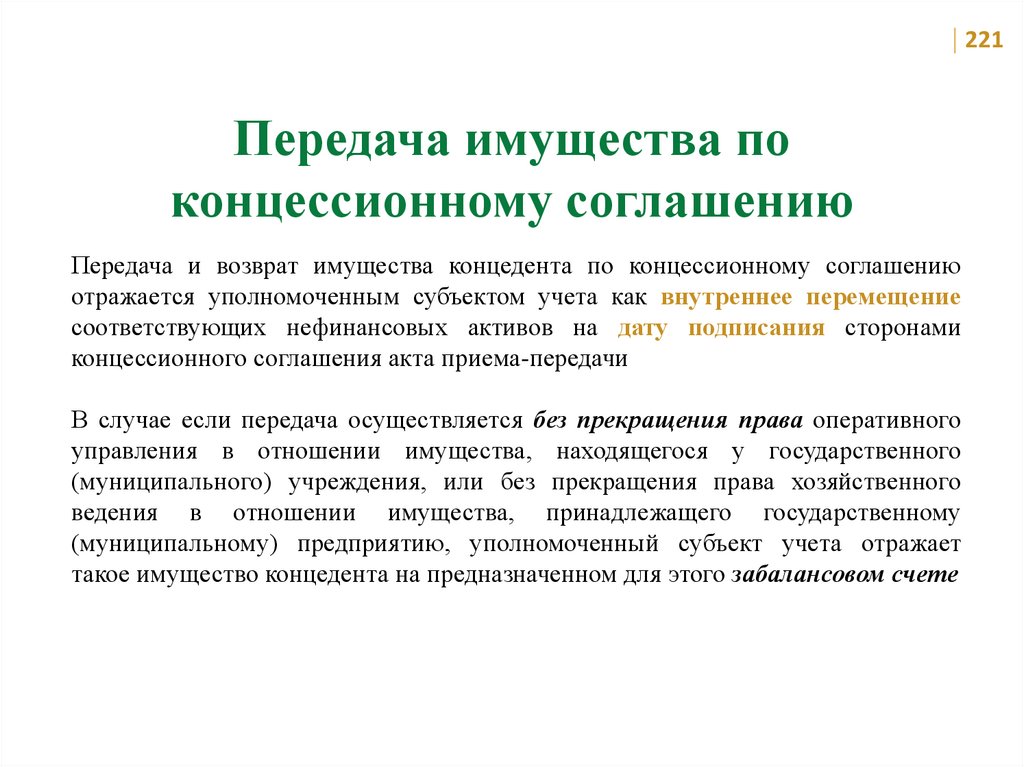

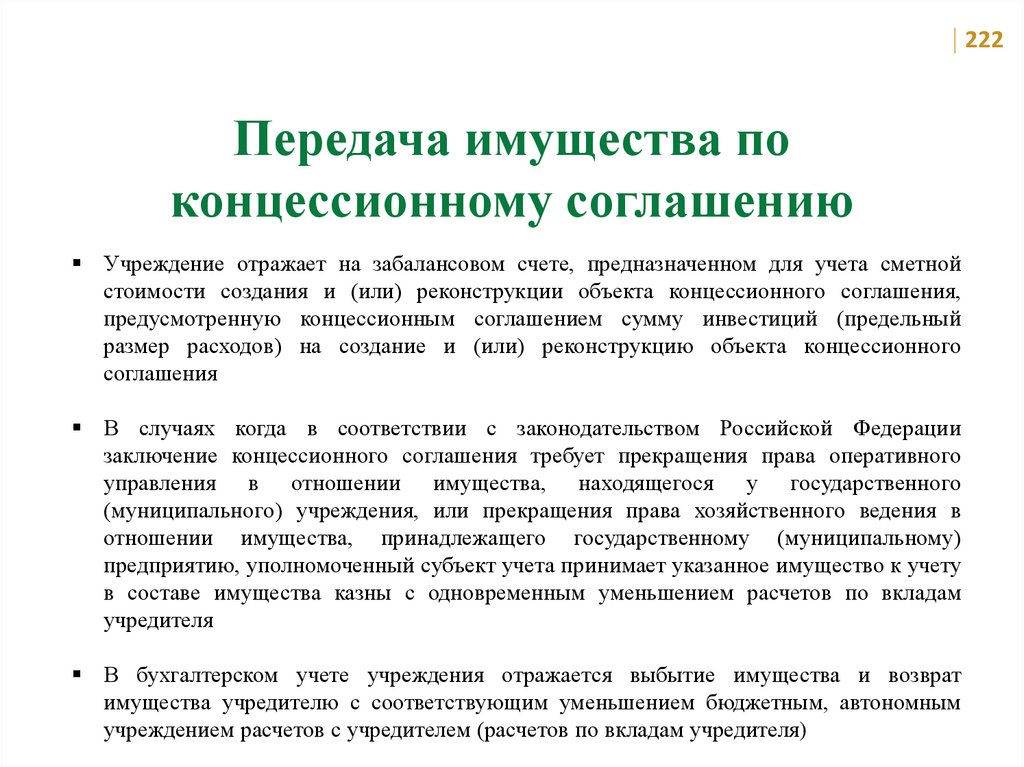

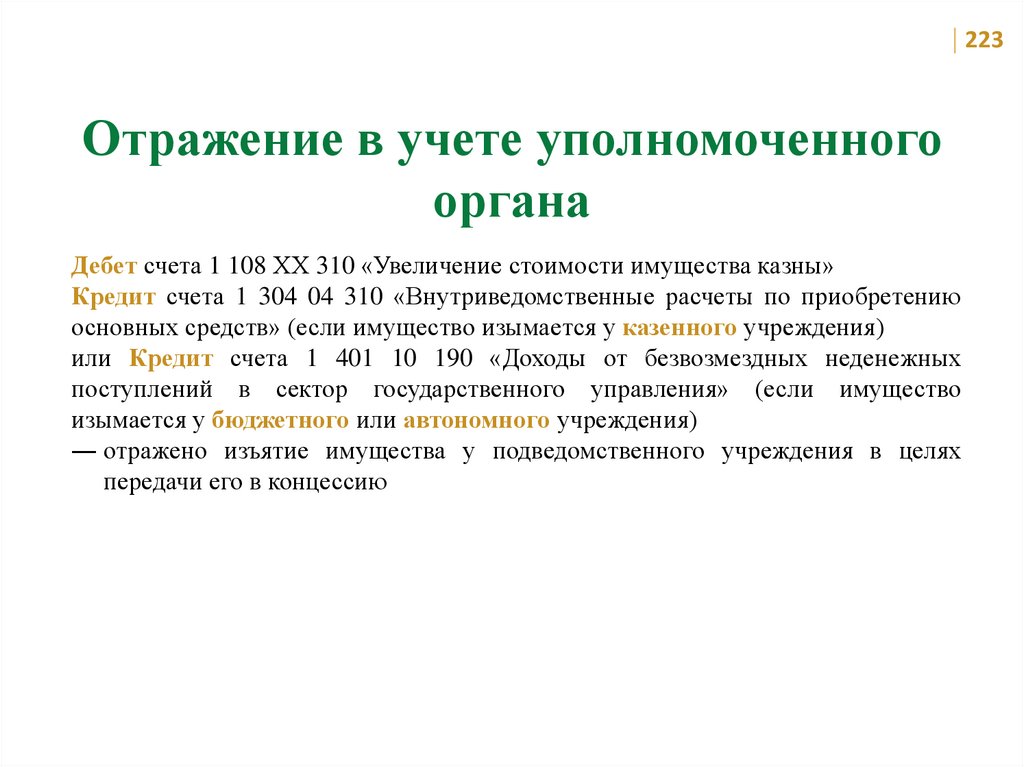

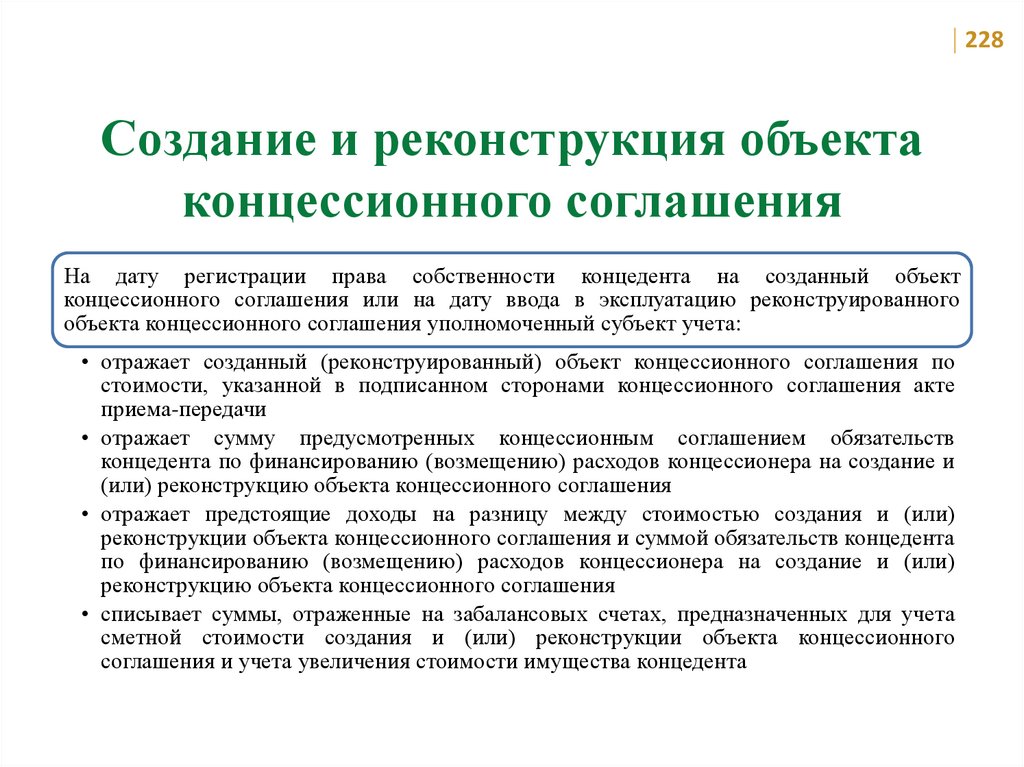

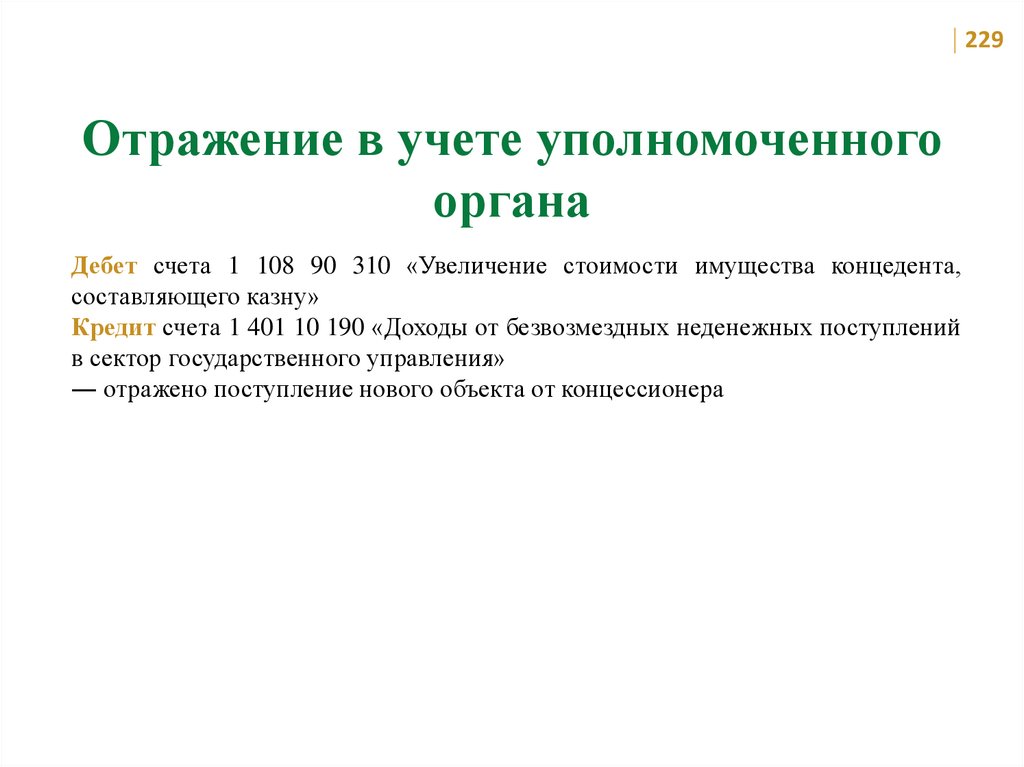

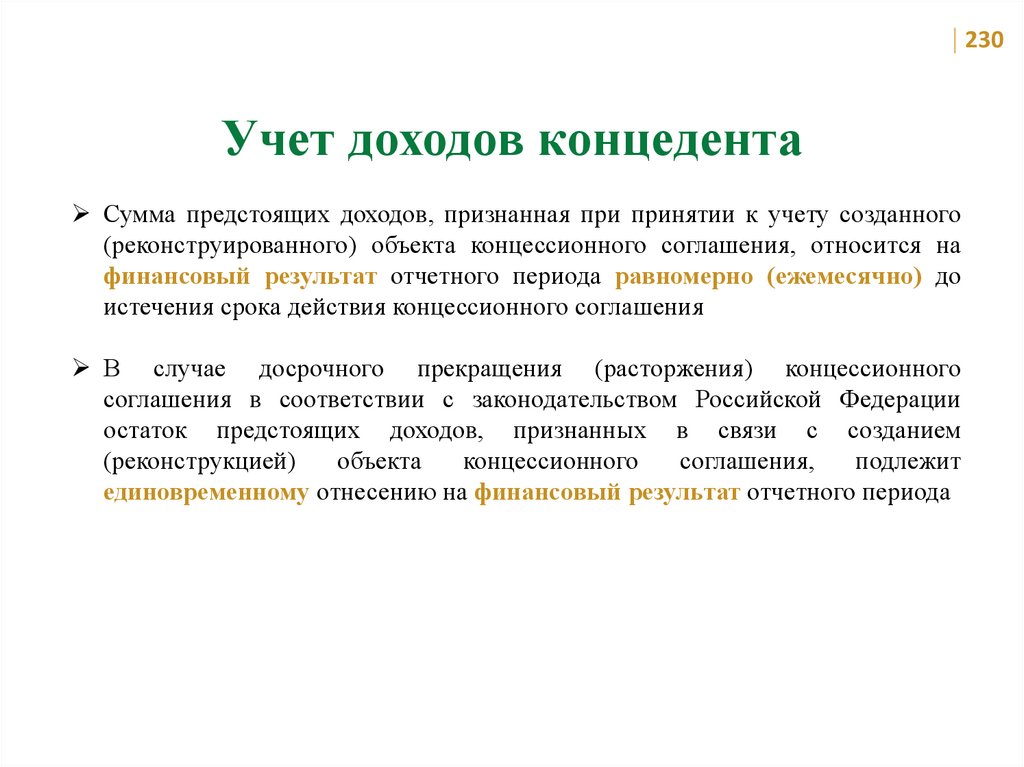

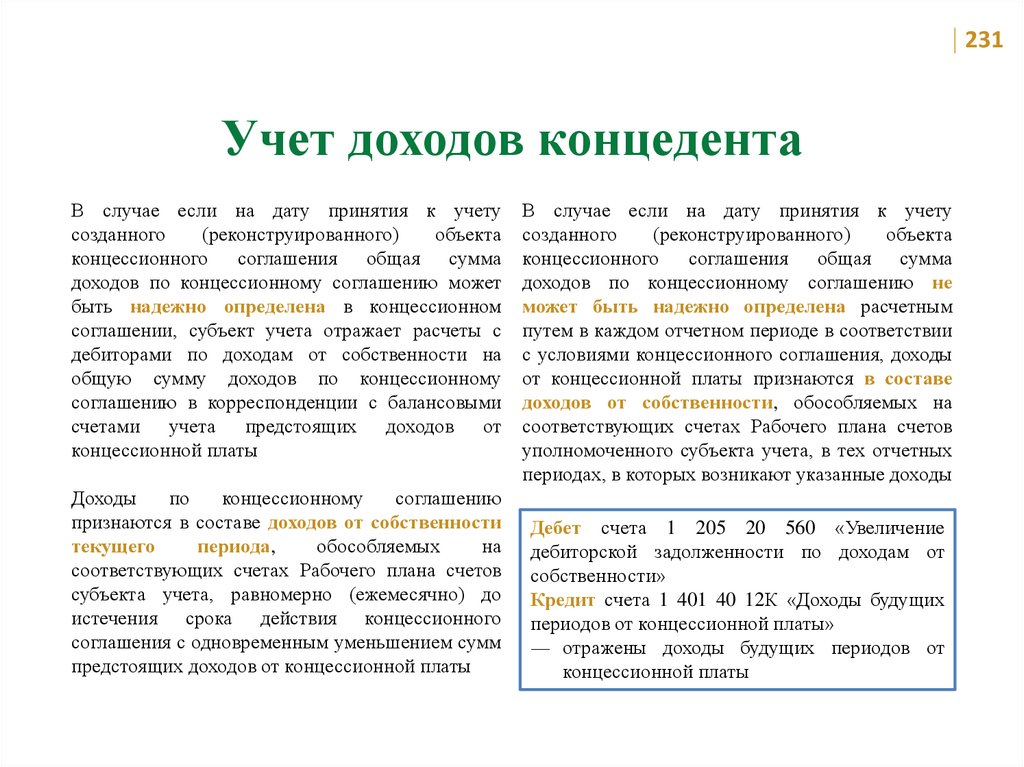

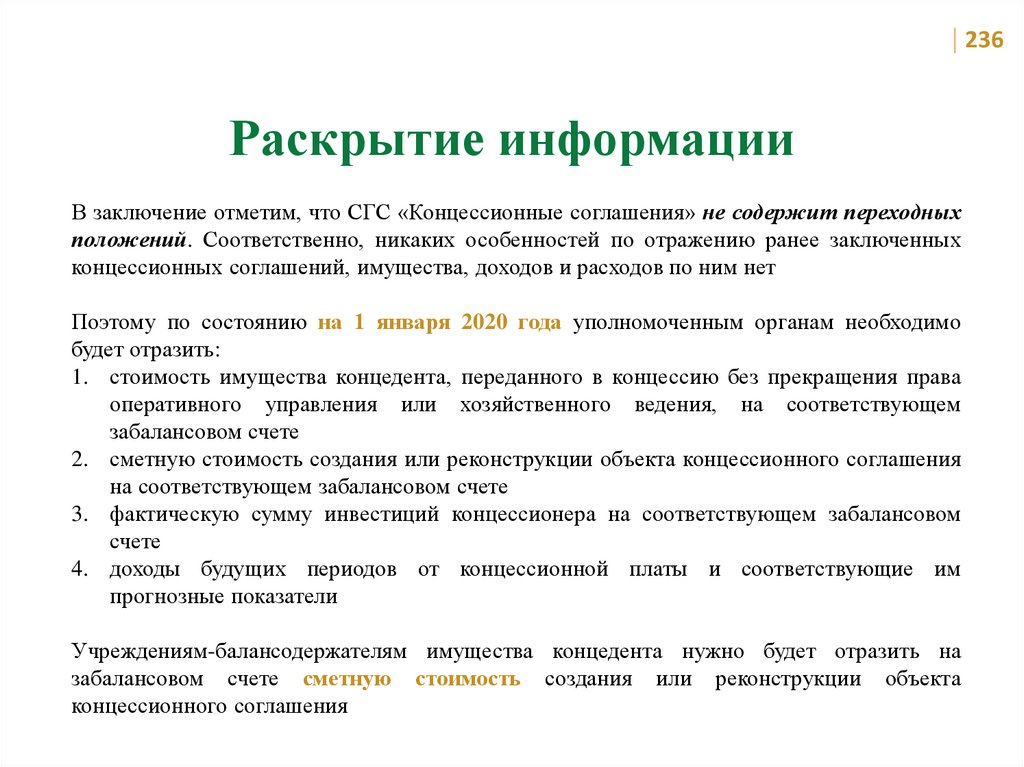

СГС «Концессионные соглашения»

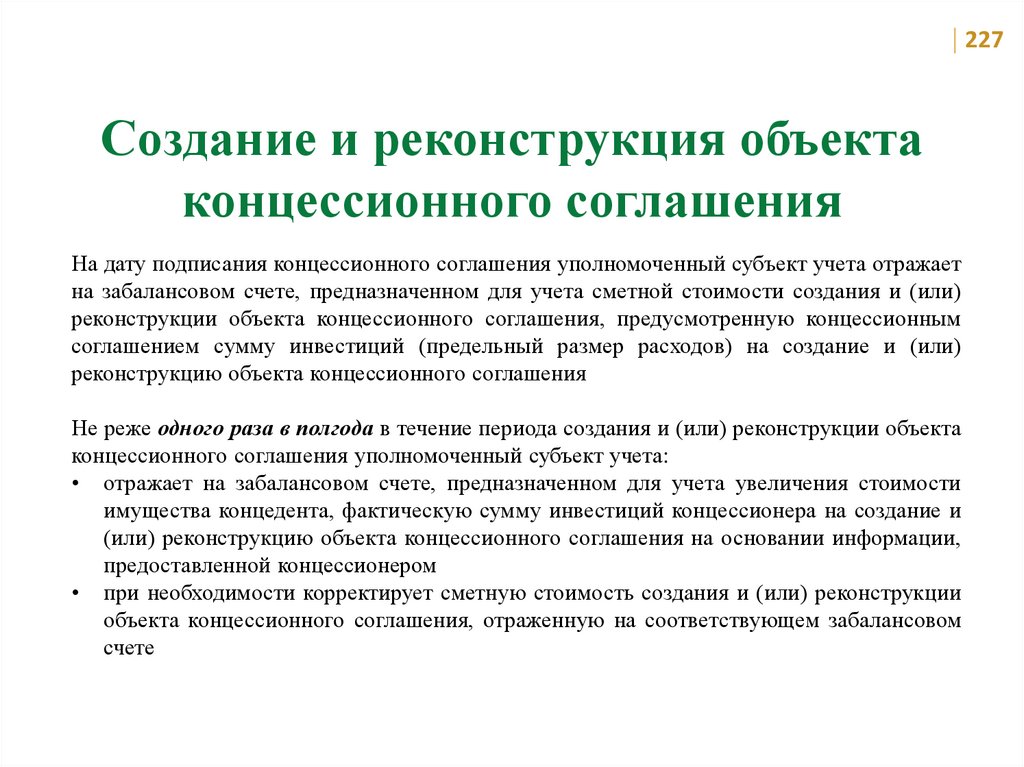

утвержден приказом Минфина России № 146н

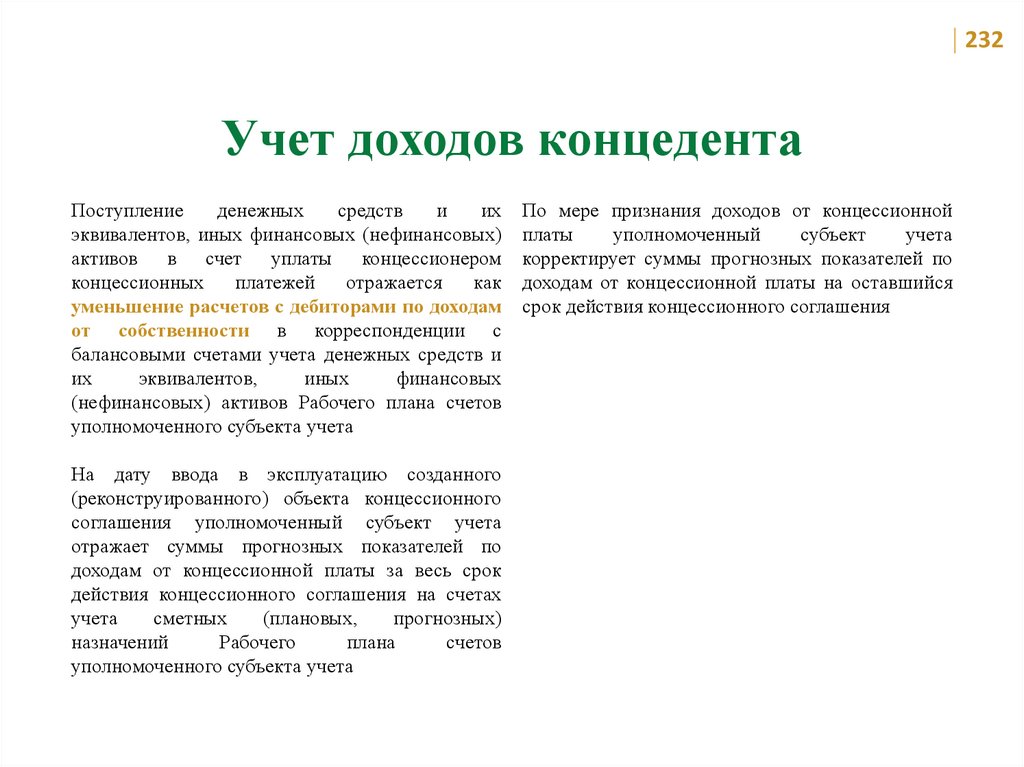

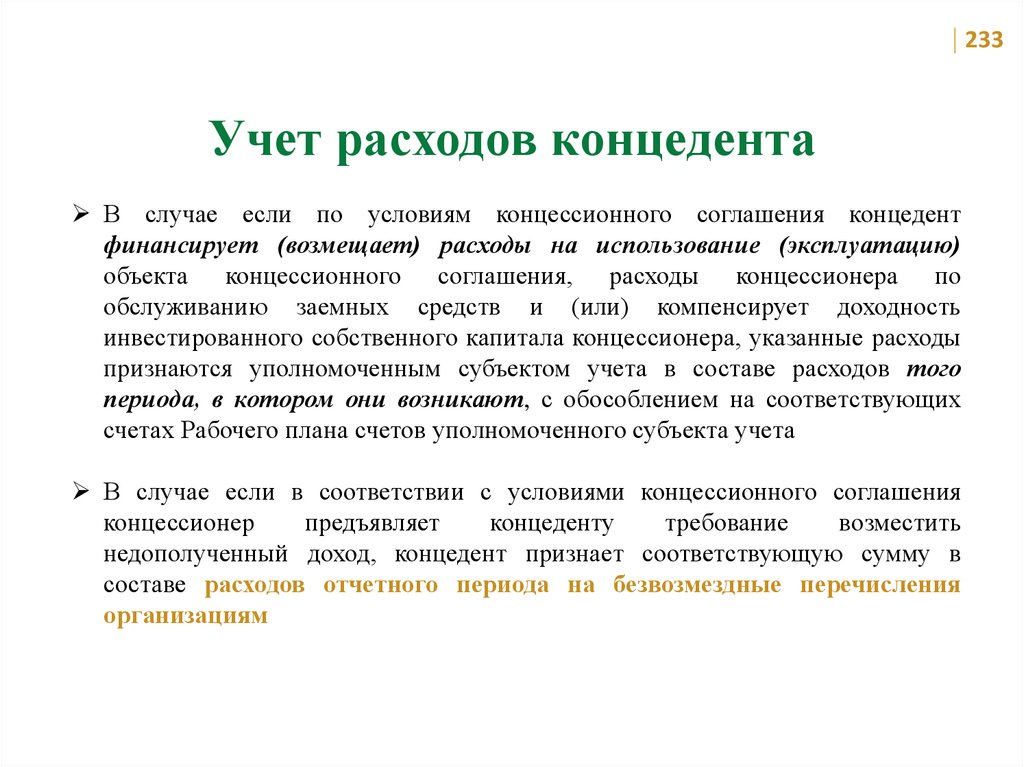

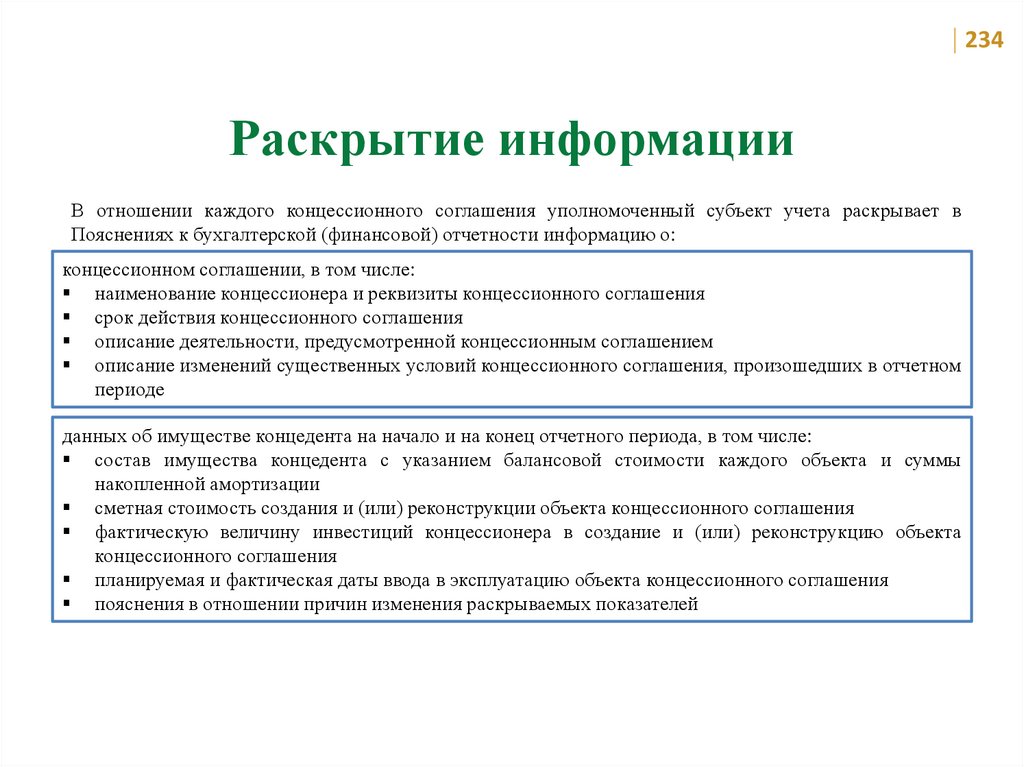

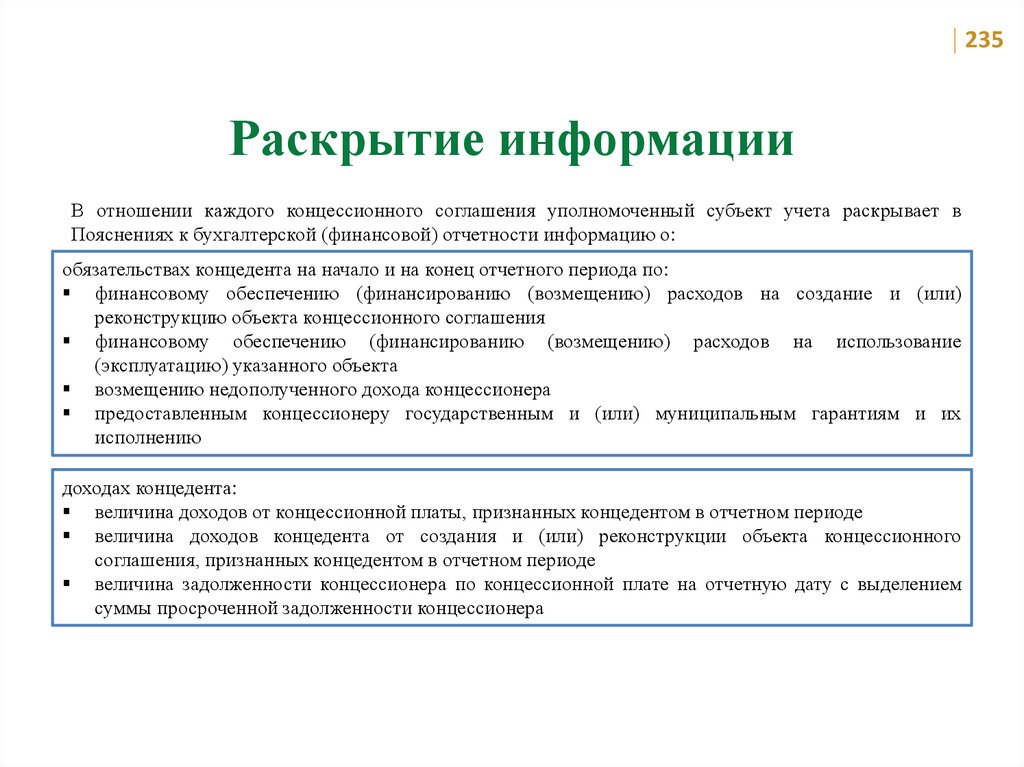

от 29.06.2018 г.

зарегистрирован в Минюсте 24.07.2018 г.

Регистрационный № 51673

Обязательное применение

с 1 января 2020 года

211.

211

Методические указания по применению

СГС «Концессионные соглашения»

Письмо Минфина России

от 29.10.2019 № 02-06-07/84753

212.

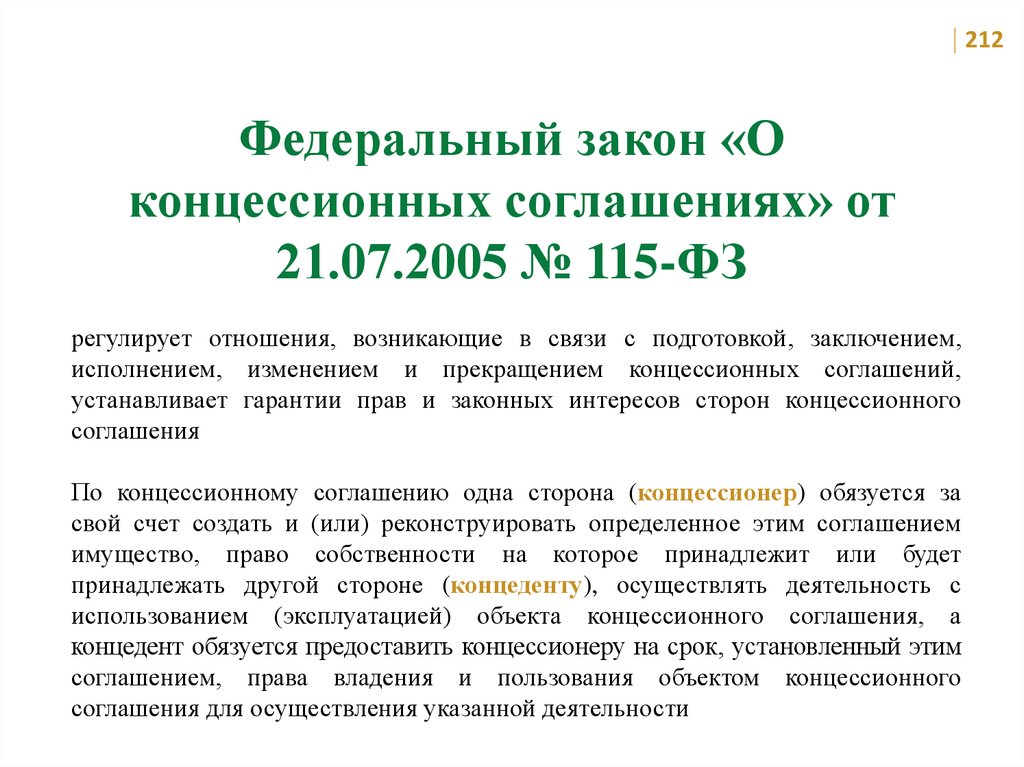

212Федеральный закон «О

концессионных соглашениях» от

21.07.2005 № 115-ФЗ

регулирует отношения, возникающие в связи с подготовкой, заключением,

исполнением, изменением и прекращением концессионных соглашений,

устанавливает гарантии прав и законных интересов сторон концессионного

соглашения

По концессионному соглашению одна сторона (концессионер) обязуется за

свой счет создать и (или) реконструировать определенное этим соглашением