Экономика

ЭкономикаПохожие презентации:

»")

как единицы сферы применения бухгалтерского учета")

Курс лекции по Бухгалтерскому учёту

1.

Составитель:магистр

экономических наук,

ст.преподаватель

Г.Конысбаева

2.

Тема 1 Бухгалтерский учет в системе управления организацией:организацией:

организацией:

ический аспект возникновения бухгалтерского учета. Общая

План :

характеристика

бухгалтерского учета в системе управлением.

Функции бухгалтерского учета и его задачи. а бухгалтерского учета

в системе управлением. Функции бухгалтерского учета и его

Исторический

аспект возникновения

задачи.

бухгалтерского учета.

Общая характеристика бухгалтерского учета в

системе управлением.

Функции бухгалтерского учета и его задачи.

3.

Исторический аспект возникновениябухгалтерского учета.

История бухгалтерского учета насчитывает почти шесть тысяч лет и

относится к IV веку до н.э. Появление учета связано с хозяйственной

деятельностью человека. Точную дату возникновения учета определить

невозможно, но древние записи на камнях, черепках, папирусах и др.

свидетельствуют о том, что хозяйственный учет возник еще в древности.

В эпоху средневековья формируются 2 основных направления учета:

Простая бухгалтерия

Камеральная бухгалтерия

В течение первых тысячелетий развивался униграфический учет (простая

бухгалтерия).

Простая бухгалтерия представляла собой систему сплошного и

систематического наблюдения за ходом хозяйственного процесса. Она

позволила создать единую систему учета и взять под контроль все

материальные и денежные средства, а также расчеты.

4.

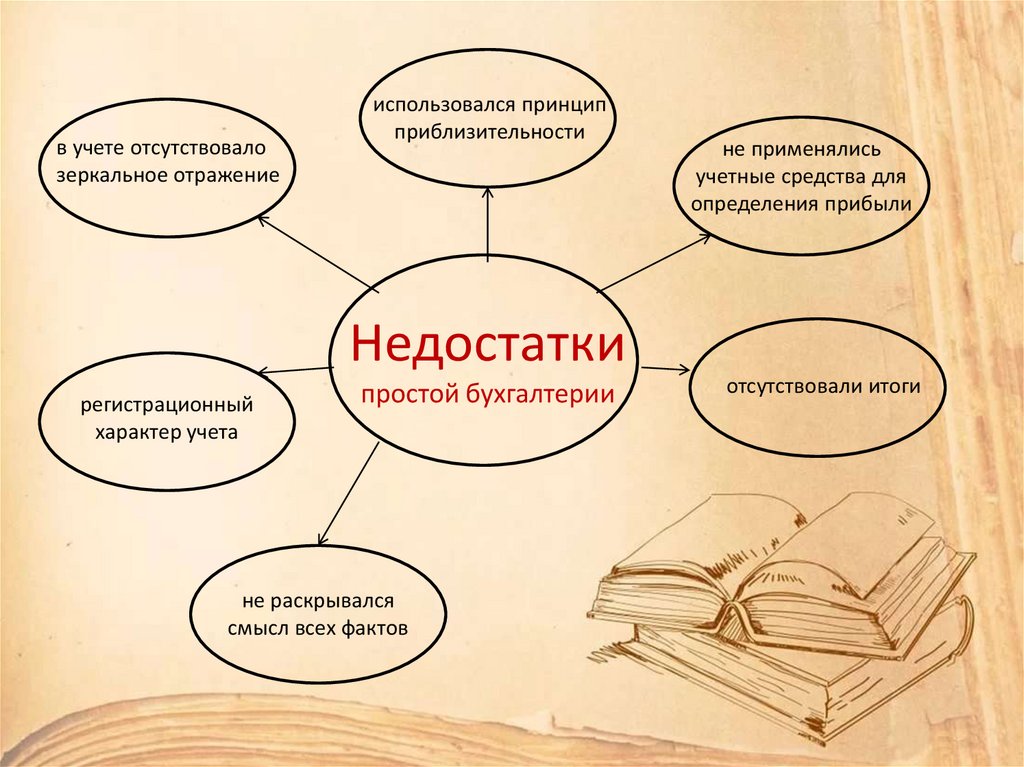

в учете отсутствовалозеркальное отражение

использовался принцип

приблизительности

не применялись

учетные средства для

определения прибыли

Недостатки

регистрационный

характер учета

простой бухгалтерии

не раскрывался

смысл всех фактов

отсутствовали итоги

5.

Камеральная бухгалтерияТакое направление бухгалтерии прежде всего

интересовало состояние кассы, а именно строгий

учет поступлений в нее (в том числе и

ожидаемых) и всех денежных расходов.

6.

Бухгалтерский учет зародился в эпохуитальянского Возрождения. Изобретение

двойной записи дало толчок дальнейшему

развитию частного капитала, создавшего

благосостояние для жизни и творчества

человеческого общества

Система двойной записи появилась в XIII – XVI вв.;

пользовались ею в некоторых торговых центрах

Северной Италии. Найденная в муниципальных

записях Генуи система двойной записи

датируется 1340 г.

Первым начал систематизировать учет

французский монах Лука Пачоли, создавший свой

великий труд «Трактат о счетах и записях» (1494

г.), в котором он раскрыл смысл учетных записей.

Его книга остается актуальной и в наши дни.

7.

Благодаря средневековому Возрождению мировое финансовоесообщество обязано появлению своего главного термина.

История ныне широко распространенной профессии бухгалтер

началась с назначения на эту должность Христофа Штехера

— соответствующий указ был издан императором Римской

империи Максимилианом I. Само же название связано с

основным инструментом бухгалтерской деятельности —

книгой, и в Россию оно пришло во времена правления Петра I,

особо ценившего иностранные названия (der Buchhalter —

книговод).

8.

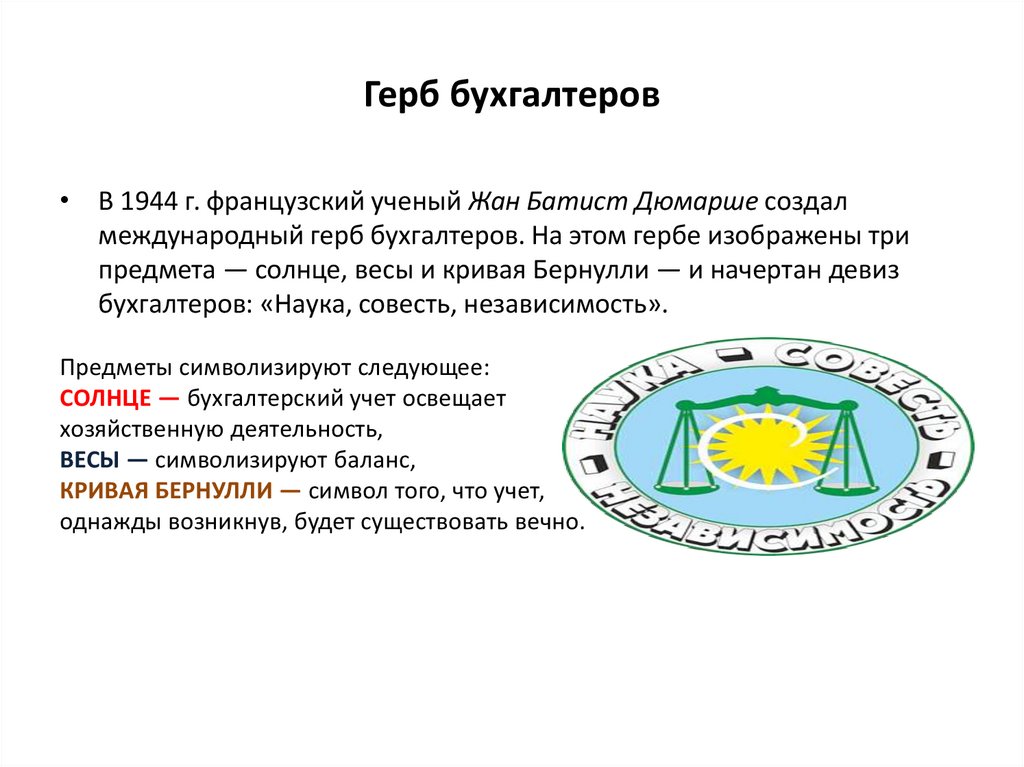

Герб бухгалтеров• В 1944 г. французский ученый Жан Батист Дюмарше создал

международный герб бухгалтеров. На этом гербе изображены три

предмета — солнце, весы и кривая Бернулли — и начертан девиз

бухгалтеров: «Наука, совесть, независимость».

Предметы символизируют следующее:

СОЛНЦЕ — бухгалтерский учет освещает

хозяйственную деятельность,

ВЕСЫ — символизируют баланс,

КРИВАЯ БЕРНУЛЛИ — символ того, что учет,

однажды возникнув, будет существовать вечно.

9.

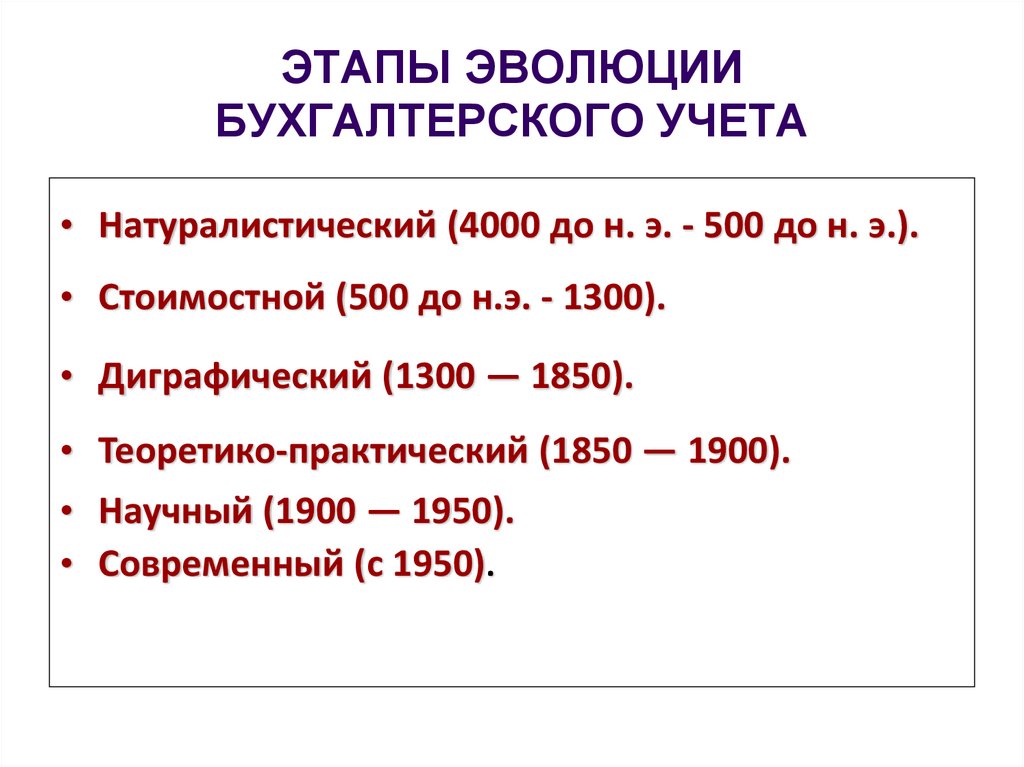

ЭТАПЫ ЭВОЛЮЦИИБУХГАЛТЕРСКОГО УЧЕТА

• Натуралистический (4000 до н. э. - 500 до н. э.).

• Стоимостной (500 до н.э. - 1300).

• Диграфический (1300 — 1850).

• Теоретико-практический (1850 — 1900).

• Научный (1900 — 1950).

• Современный (с 1950).

10.

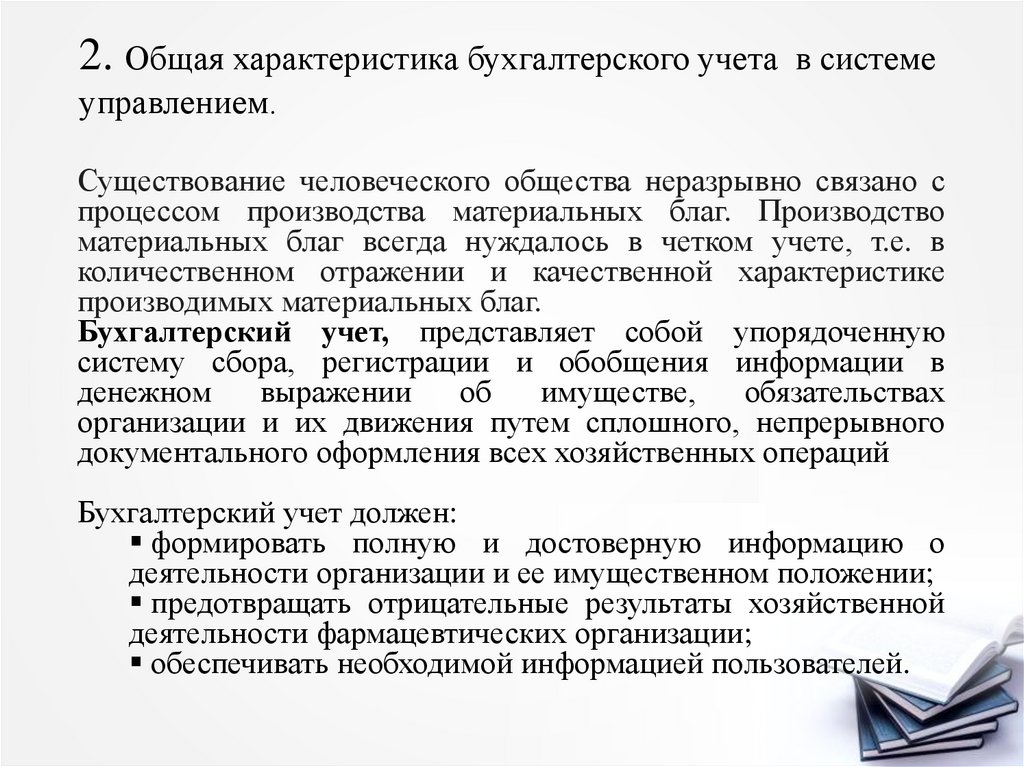

2. Общая характеристика бухгалтерского учетав системе

управлением.

Существование человеческого общества неразрывно связано с

процессом производства материальных благ. Производство

материальных благ всегда нуждалось в четком учете, т.е. в

количественном отражении и качественной характеристике

производимых материальных благ.

Бухгалтерский учет, представляет собой упорядоченную

систему сбора, регистрации и обобщения информации в

денежном

выражении

об

имуществе,

обязательствах

организации и их движения путем сплошного, непрерывного

документального оформления всех хозяйственных операций

Бухгалтерский учет должен:

формировать полную и достоверную информацию о

деятельности организации и ее имущественном положении;

предотвращать отрицательные результаты хозяйственной

деятельности фармацевтических организации;

обеспечивать необходимой информацией пользователей.

11.

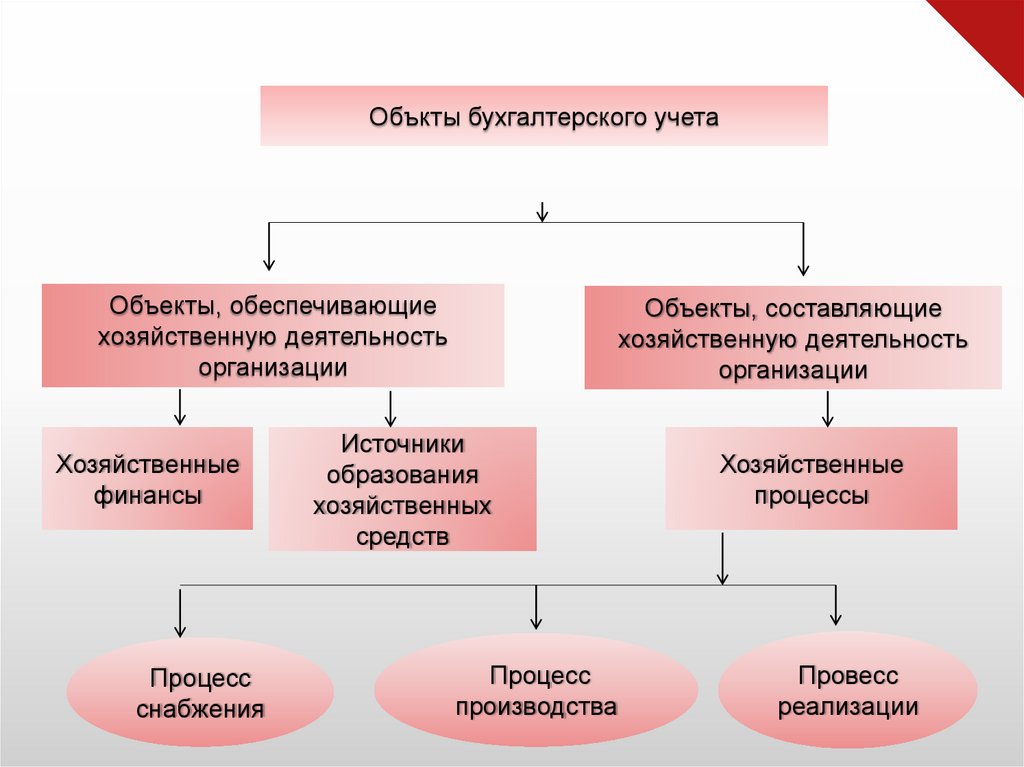

Объкты бухгалтерского учетаОбъекты, обеспечивающие

хозяйственную деятельность

организации

Хозяйственные

финансы

Процесс

снабжения

Объекты, составляющие

хозяйственную деятельность

организации

Источники

образования

хозяйственных

средств

Процесс

производства

Хозяйственные

процессы

Провесс

реализации

12.

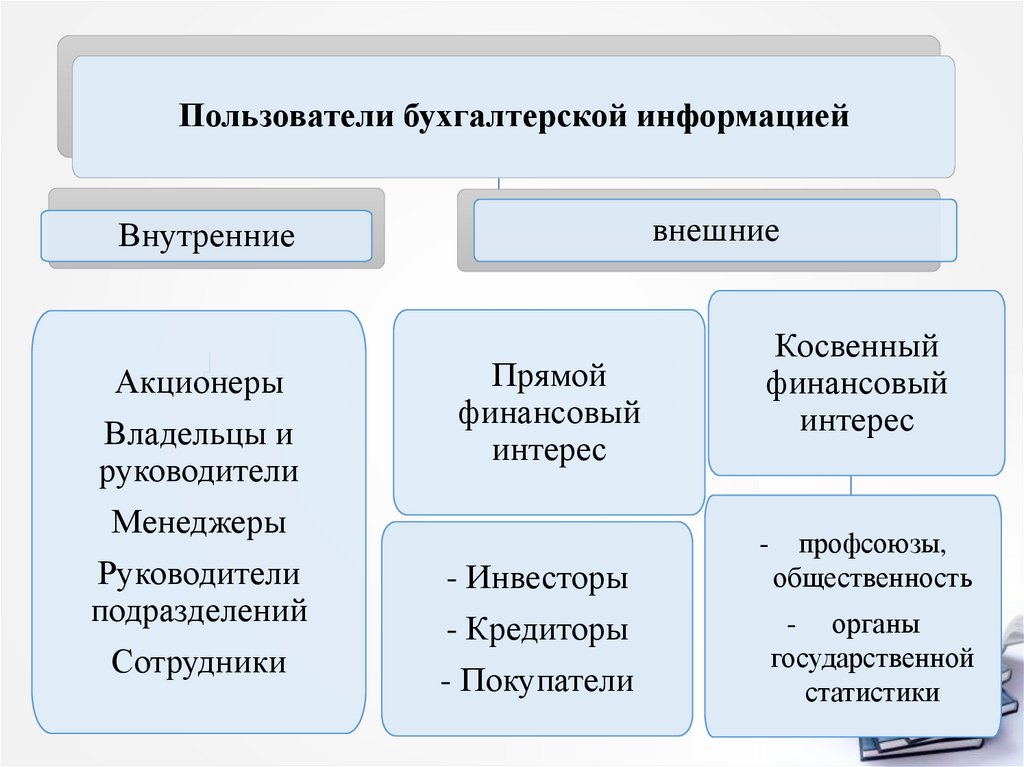

Пользователи бухгалтерской информациейвнешние

Внутренние

Акционеры

Владельцы и

руководители

Менеджеры

Руководители

подразделений

Сотрудники

Прямой

финансовый

интерес

- Инвесторы

- Кредиторы

- Покупатели

Косвенный

финансовый

интерес

-

профсоюзы,

общественность

- органы

государственной

статистики

13.

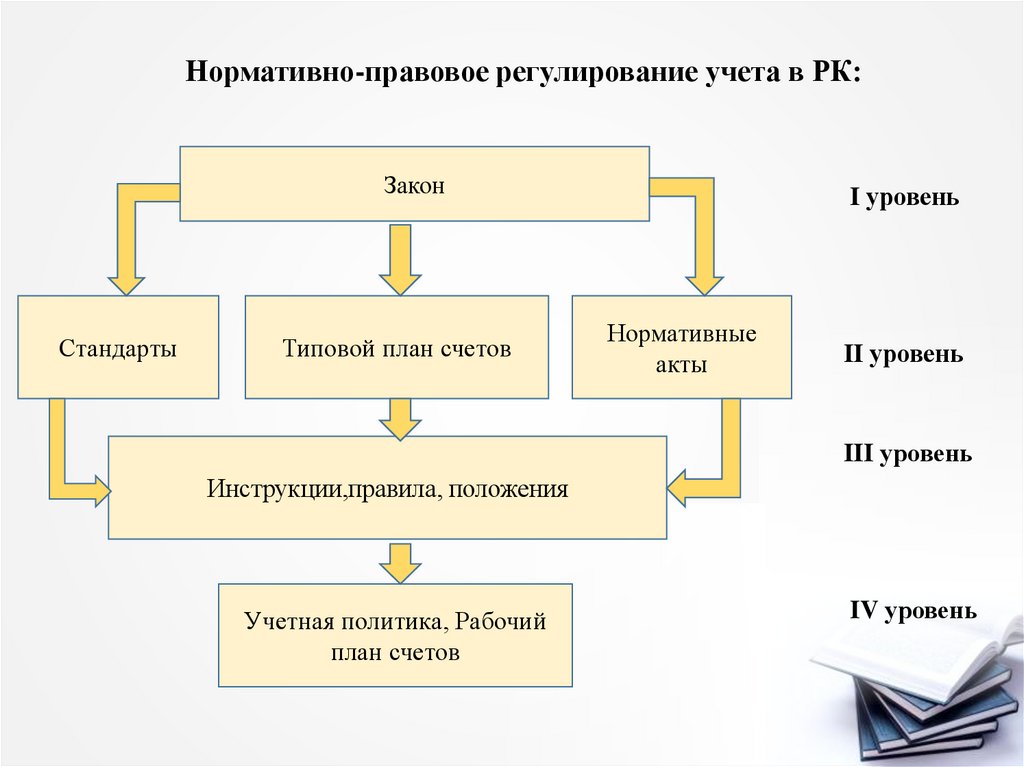

Нормативно-правовое регулирование учета в РК:Закон

Стандарты

Типовой план счетов

I уровень

Нормативные

акты

II уровень

III уровень

Инструкции,правила, положения

Учетная политика, Рабочий

план счетов

IV уровень

14.

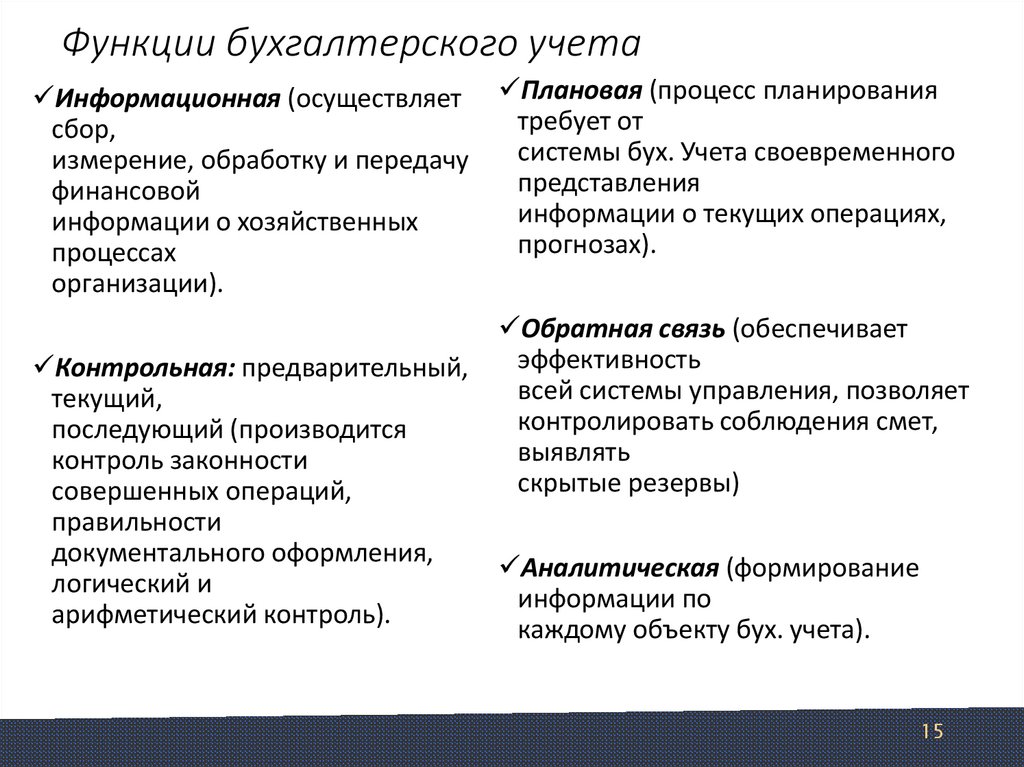

Функции бухгалтерского учетаИнформационная

Контрольная

Обеспечение

сохранности

собственности

Аналитическая

Обратной связи

14

15.

Функции бухгалтерского учетаИнформационная (осуществляет

сбор,

измерение, обработку и передачу

финансовой

информации о хозяйственных

процессах

организации).

Контрольная: предварительный,

текущий,

последующий (производится

контроль законности

совершенных операций,

правильности

документального оформления,

логический и

арифметический контроль).

Плановая (процесс планирования

требует от

системы бух. Учета своевременного

представления

информации о текущих операциях,

прогнозах).

Обратная связь (обеспечивает

эффективность

всей системы управления, позволяет

контролировать соблюдения смет,

выявлять

скрытые резервы)

Аналитическая (формирование

информации по

каждому объекту бух. учета).

15

16.

Литература1. Бухгалтерский учет / С. К. Байдыбекова, Ж. Ш. Абдыкалиева, Ф. А. Гаджиев, А. Р. Кереева.Талдықорған: ЖМУ баспасы, 2016.- 279бет. 16 экз.

2. Сборник бухгалтерских проводок по разделам «Типового плана счетов

бухгалтерского учета» В. П. ПроскуринаLEM (Лем), мягкая обложка, 2019 г.

3. Бухгалтерский учет от азов до баланса + CDВ. П. ПроскуринаLEM (Лем), мягкая обложка, 2020 г.

обложка, 2020 г.4.

4. Бухгалтерский учет. Учебное пособие В. Л. Назарова 2011г

Бухгалтерский учет / С. К. Байдыбекова, Ж. Ш. Абдыкалиева, Ф. А. Гаджиев, А. Р.

Кереева.- Талдықорған: ЖМУ баспасы, 2016.- 279бет. 16 экз.