Финансы

ФинансыПохожие презентации:

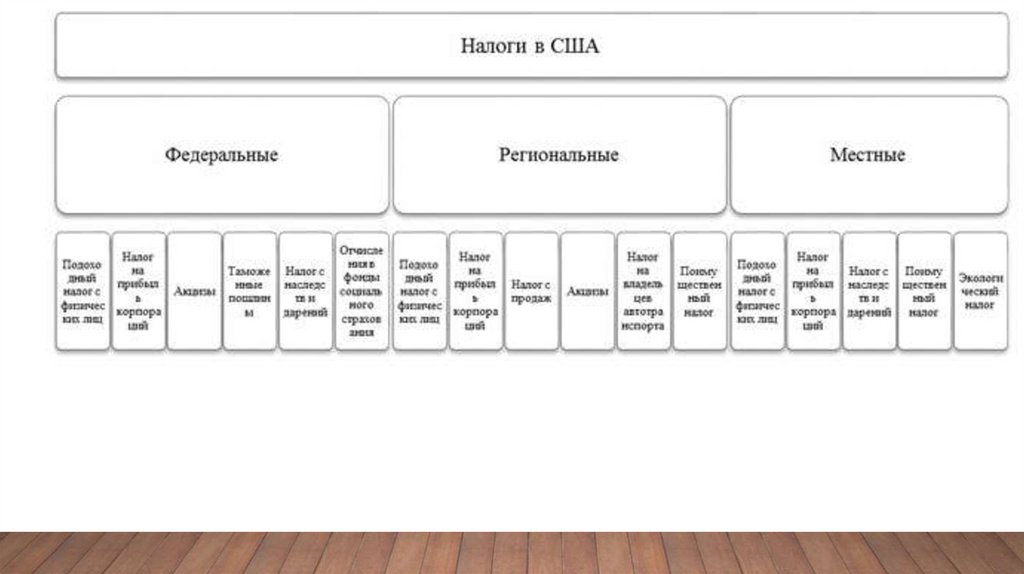

Налоги зарубежных стран

1.

НАЛОГИЗАРУБЕЖНЫХ

СТРАН

2.

3.

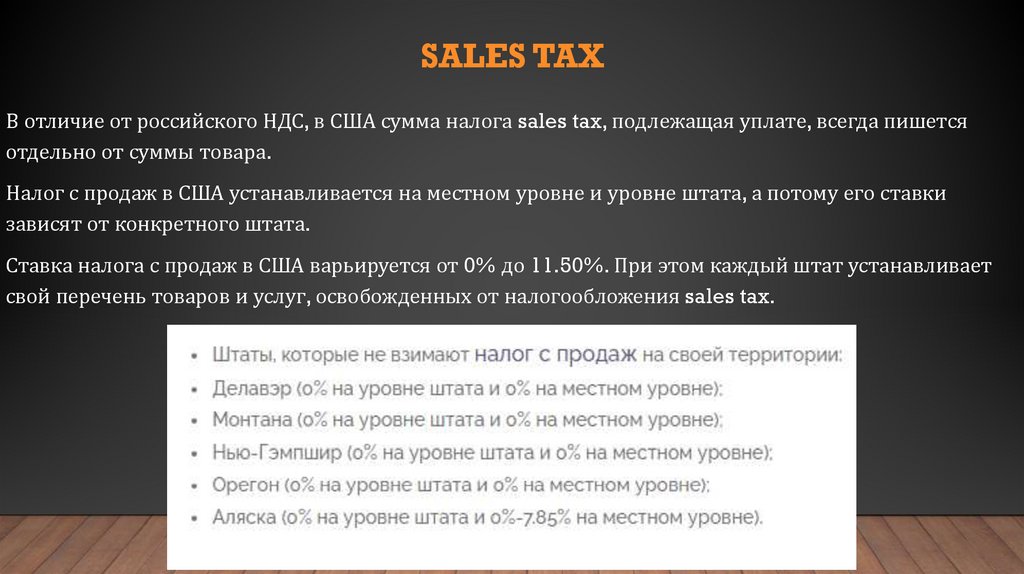

SALES TAXВ отличие от российского НДС, в США сумма налога sales tax, подлежащая уплате, всегда пишется

отдельно от суммы товара.

Налог с продаж в США устанавливается на местном уровне и уровне штата, а потому его ставки

зависят от конкретного штата.

Ставка налога с продаж в США варьируется от 0% до 11.50%. При этом каждый штат устанавливает

свой перечень товаров и услуг, освобожденных от налогообложения sales tax.

4.

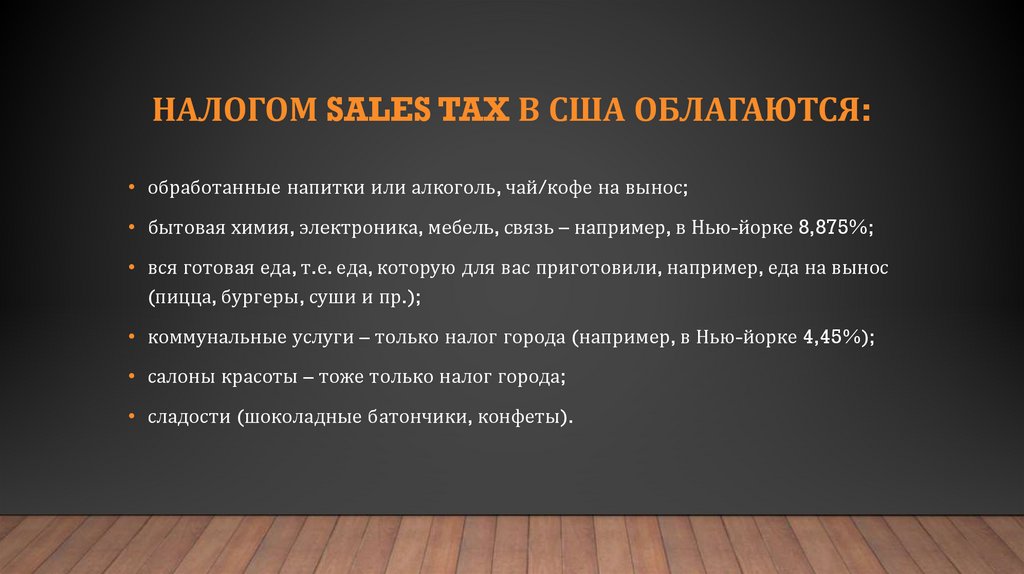

НАЛОГОМ SALES TAX В США ОБЛАГАЮТСЯ:• обработанные напитки или алкоголь, чай/кофе на вынос;

• бытовая химия, электроника, мебель, связь – например, в Нью-йорке 8,875%;

• вся готовая еда, т.е. еда, которую для вас приготовили, например, еда на вынос

(пицца, бургеры, суши и пр.);

• коммунальные услуги – только налог города (например, в Нью-йорке 4,45%);

• салоны красоты – тоже только налог города;

• сладости (шоколадные батончики, конфеты).

5.

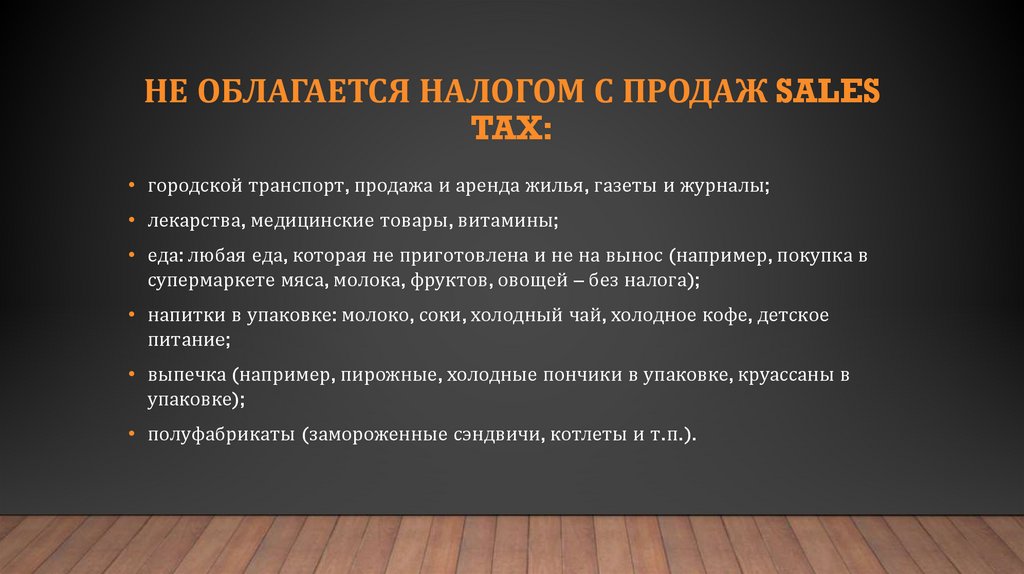

НЕ ОБЛАГАЕТСЯ НАЛОГОМ С ПРОДАЖ SALESTAX:

• городской транспорт, продажа и аренда жилья, газеты и журналы;

• лекарства, медицинские товары, витамины;

• еда: любая еда, которая не приготовлена и не на вынос (например, покупка в

супермаркете мяса, молока, фруктов, овощей – без налога);

• напитки в упаковке: молоко, соки, холодный чай, холодное кофе, детское

питание;

• выпечка (например, пирожные, холодные пончики в упаковке, круассаны в

упаковке);

• полуфабрикаты (замороженные сэндвичи, котлеты и т.п.).

6.

ФИНЛЯНДИЯ• Финские налоги подразделяются на две большие категории: прямые и

косвенные.

• К прямым налогам относятся такие виды налогов, как: корпоративный, на

получение дохода с капитала, имущественный, подоходный.

• Среди косвенных налогов, в свою очередь, основными являются: налог на

добавленную стоимость или сокращенно НДС, социальные налоги, акцизы,

таможенные пошлины.

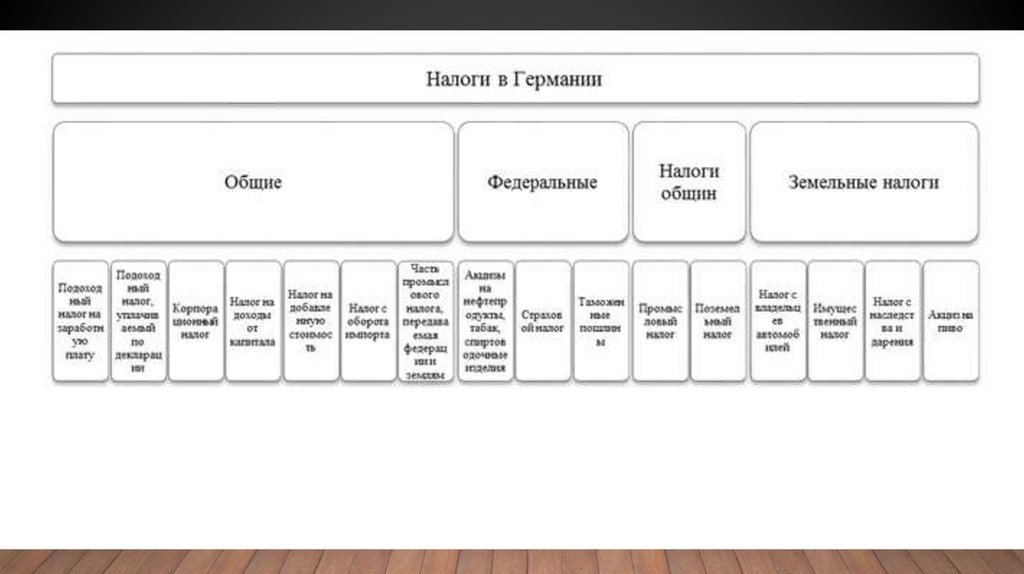

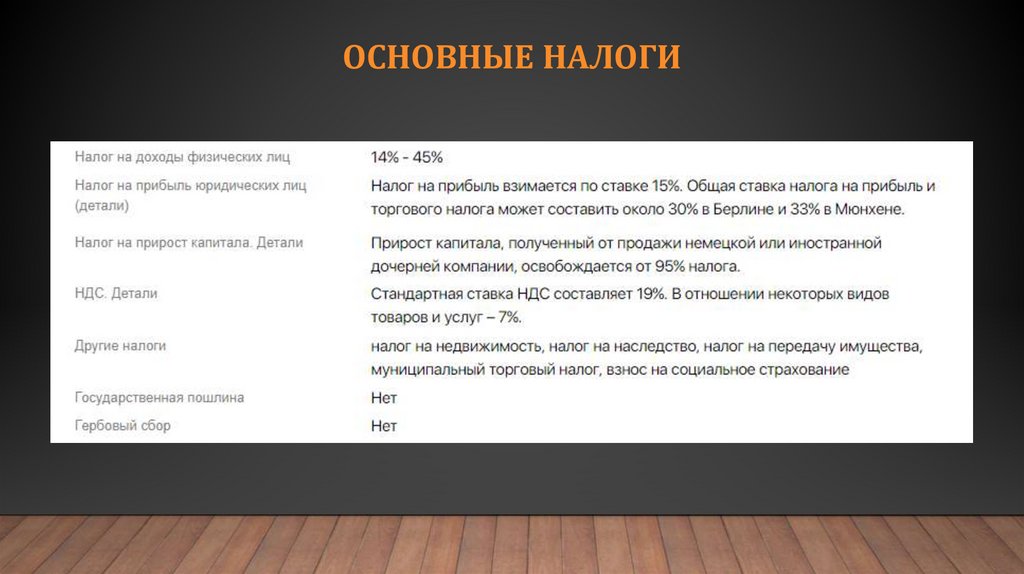

7.

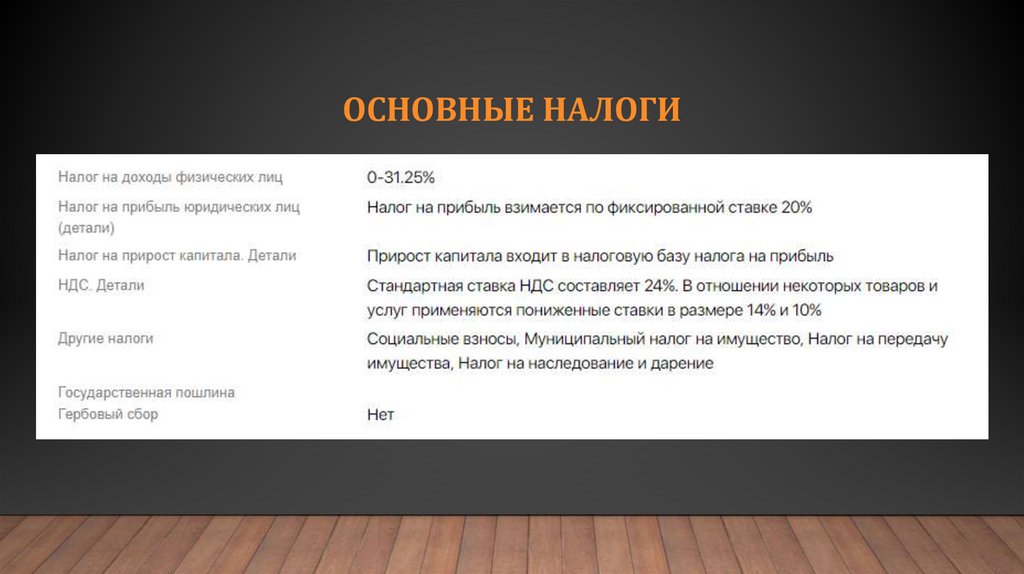

ОСНОВНЫЕ НАЛОГИ8.

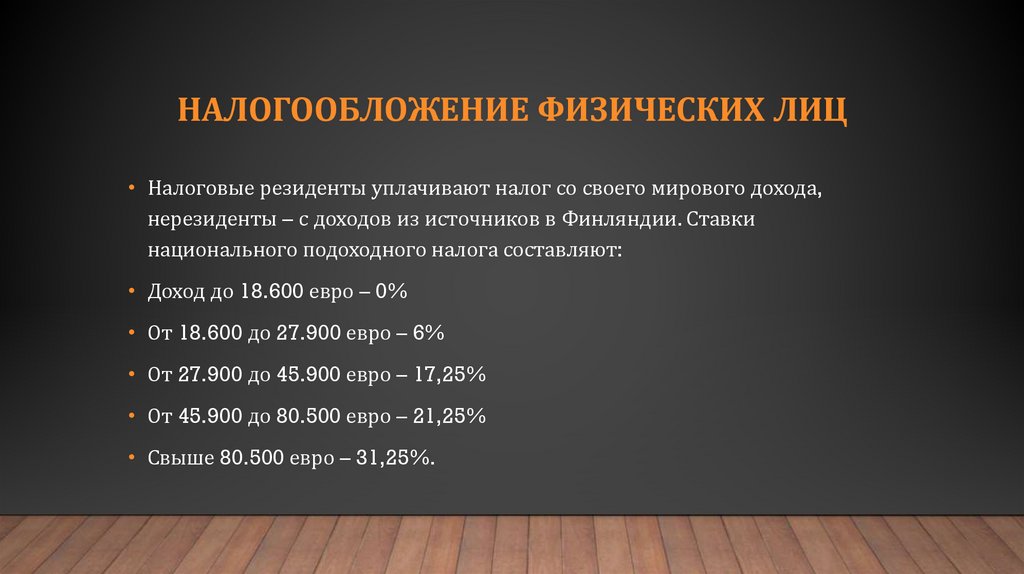

НАЛОГООБЛОЖЕНИЕ ФИЗИЧЕСКИХ ЛИЦ• Налоговые резиденты уплачивают налог со своего мирового дохода,

нерезиденты – с доходов из источников в Финляндии. Ставки

национального подоходного налога составляют:

• Доход до 18.600 евро – 0%

• От 18.600 до 27.900 евро – 6%

• От 27.900 до 45.900 евро – 17,25%

• От 45.900 до 80.500 евро – 21,25%

• Свыше 80.500 евро – 31,25%.

9.

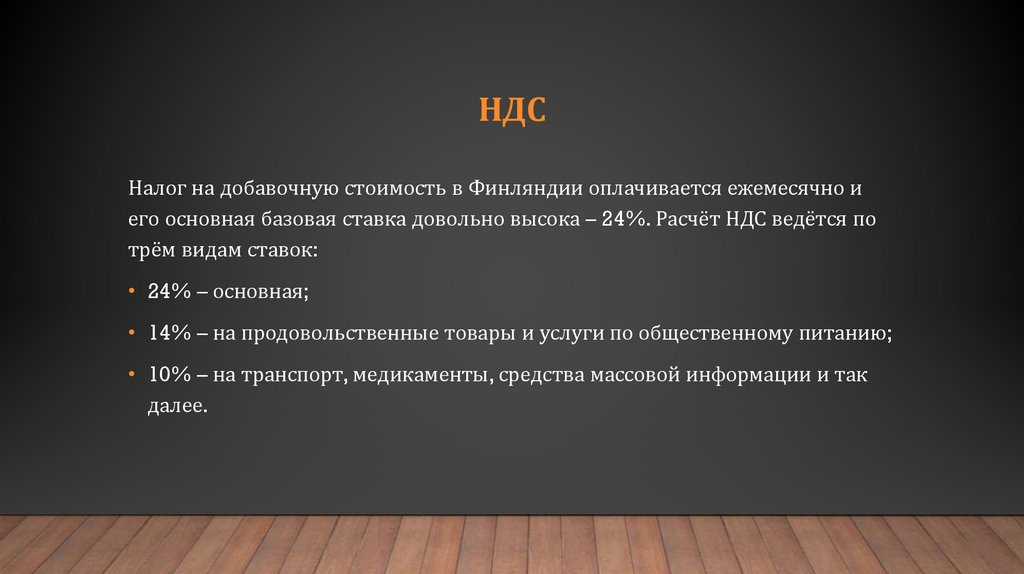

НДСНалог на добавочную стоимость в Финляндии оплачивается ежемесячно и

его основная базовая ставка довольно высока – 24%. Расчёт НДС ведётся по

трём видам ставок:

• 24% – основная;

• 14% – на продовольственные товары и услуги по общественному питанию;

• 10% – на транспорт, медикаменты, средства массовой информации и так

далее.

10.

11.

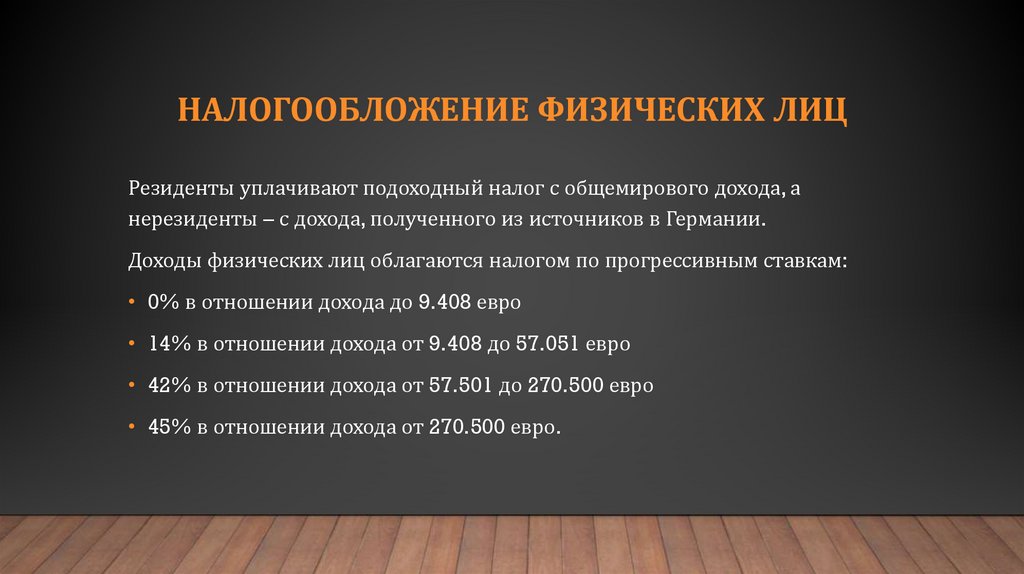

ОСНОВНЫЕ НАЛОГИ12.

НАЛОГООБЛОЖЕНИЕ ФИЗИЧЕСКИХ ЛИЦРезиденты уплачивают подоходный налог с общемирового дохода, а

нерезиденты – с дохода, полученного из источников в Германии.

Доходы физических лиц облагаются налогом по прогрессивным ставкам:

• 0% в отношении дохода до 9.408 евро

• 14% в отношении дохода от 9.408 до 57.051 евро

• 42% в отношении дохода от 57.501 до 270.500 евро

• 45% в отношении дохода от 270.500 евро.

13.

14.

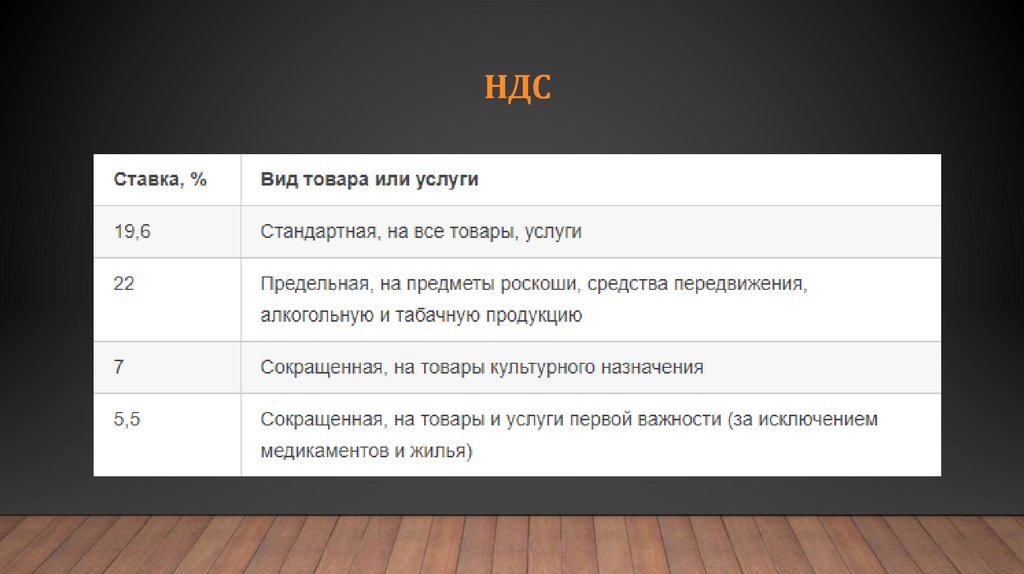

НДС15.

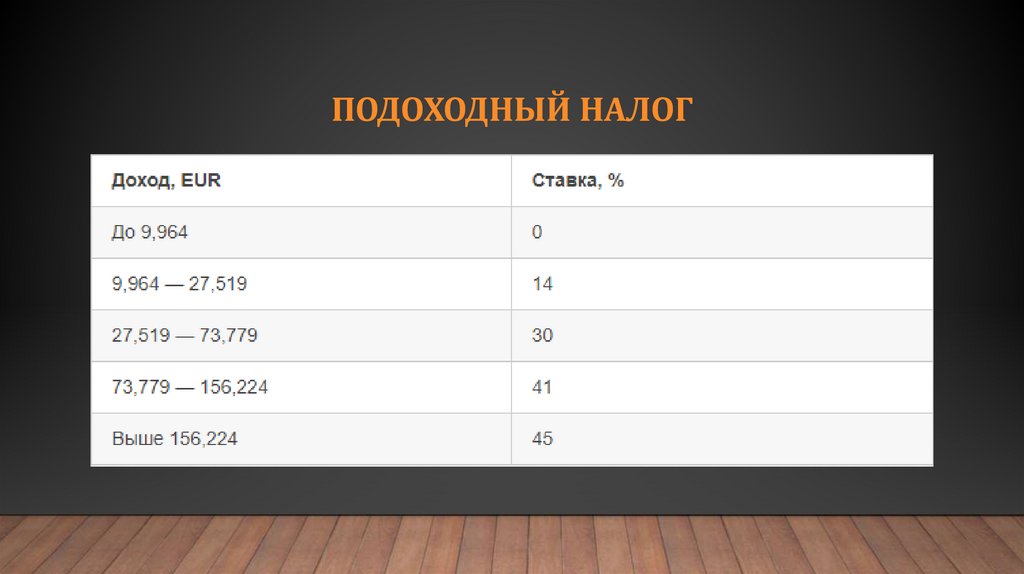

ПОДОХОДНЫЙ НАЛОГ16.

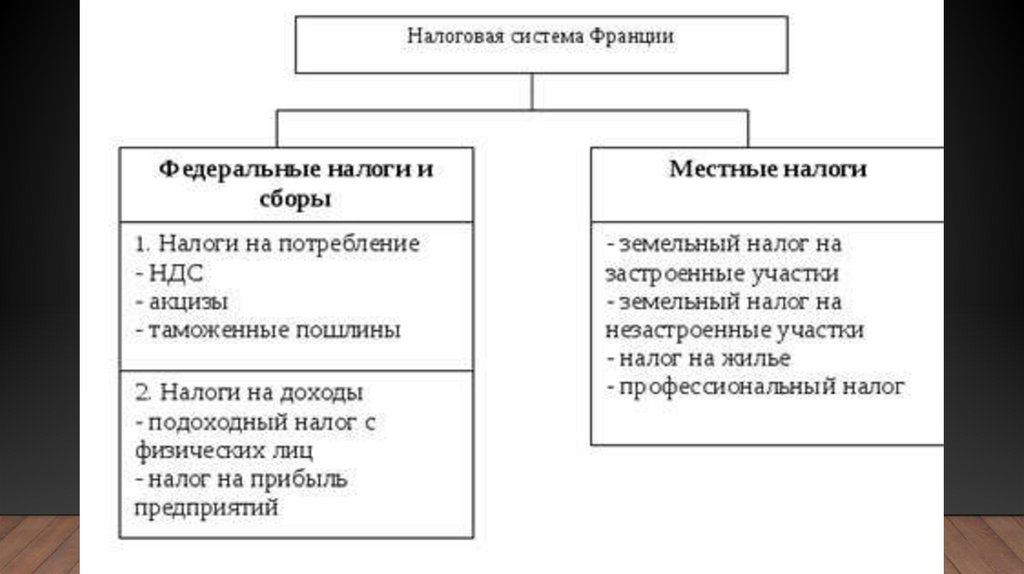

НАЛОГ НА НЕДВИЖИМОЕ ИМУЩЕСТВОНалог на недвижимость (Taxe foncière) — это ежегодный налог на владение

недвижимостью во Франции. Сумма налога зависит от площади и

местонахождения. Она устанавливается налоговыми органами согласно кадастру и

рассчитывается от средней арендной стоимости для каждого конкретного

региона. Таким образом, у недвижимости, расположенной в престижных кварталах,

более высокая арендная стоимость, соответственно, и более высокий налог. Точно

предсказать налог нельзя, но можно иметь представление исходя из того,

сколько платил действующий владелец, если, конечно, этот объект не

новостройка.... Налог высылается налоговыми органами на адрес владельца в конце

лета (сентябрь-октябрь). Оплачивать можно по интернету.

Например, дом стоимостью 400.000 € недалеко от города Тонон-ле-Бен в Верхней

Савойе, будет облагаться налогом на владение недвижимостью примерно в 1.050 € в

год.

17.

18.

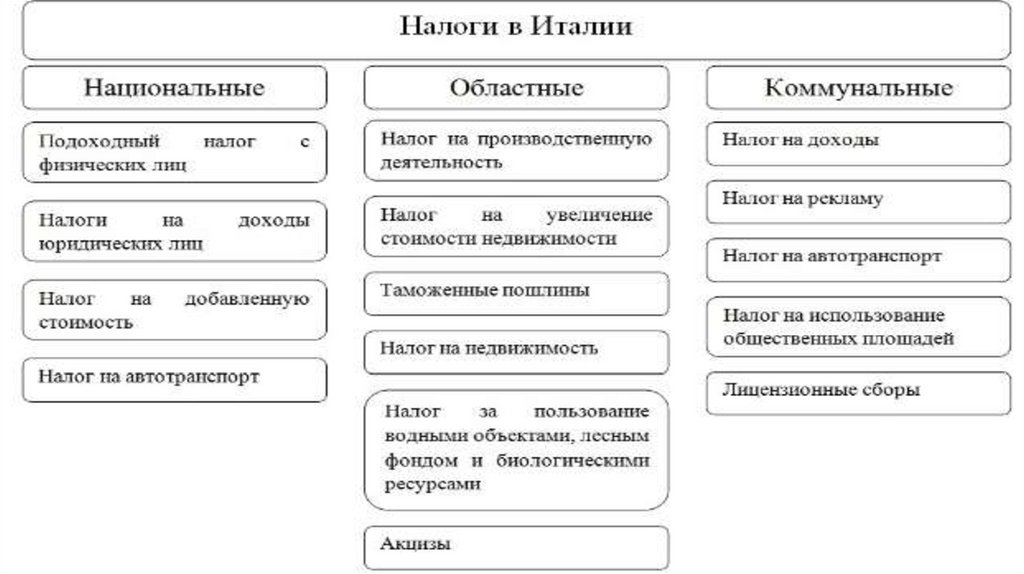

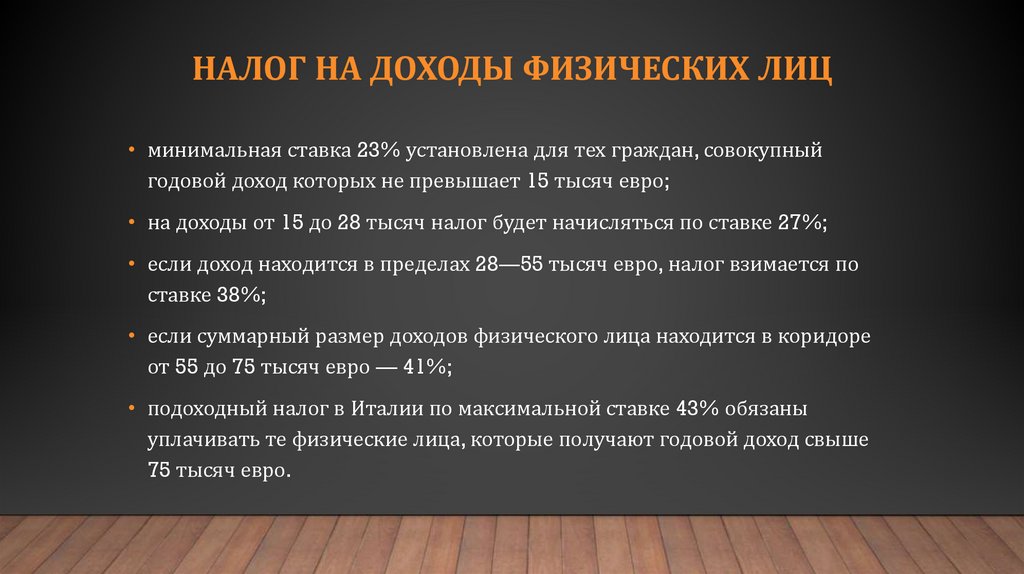

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ• минимальная ставка 23% установлена для тех граждан, совокупный

годовой доход которых не превышает 15 тысяч евро;

• на доходы от 15 до 28 тысяч налог будет начисляться по ставке 27%;

• если доход находится в пределах 28―55 тысяч евро, налог взимается по

ставке 38%;

• если суммарный размер доходов физического лица находится в коридоре

от 55 до 75 тысяч евро — 41%;

• подоходный налог в Италии по максимальной ставке 43% обязаны

уплачивать те физические лица, которые получают годовой доход свыше

75 тысяч евро.

19.

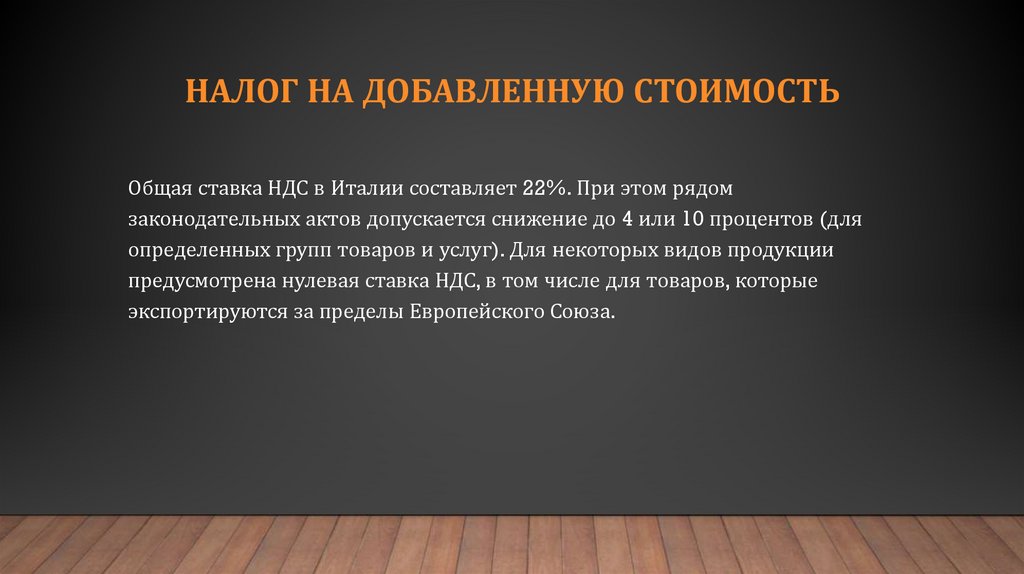

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬОбщая ставка НДС в Италии составляет 22%. При этом рядом

законодательных актов допускается снижение до 4 или 10 процентов (для

определенных групп товаров и услуг). Для некоторых видов продукции

предусмотрена нулевая ставка НДС, в том числе для товаров, которые

экспортируются за пределы Европейского Союза.

20.

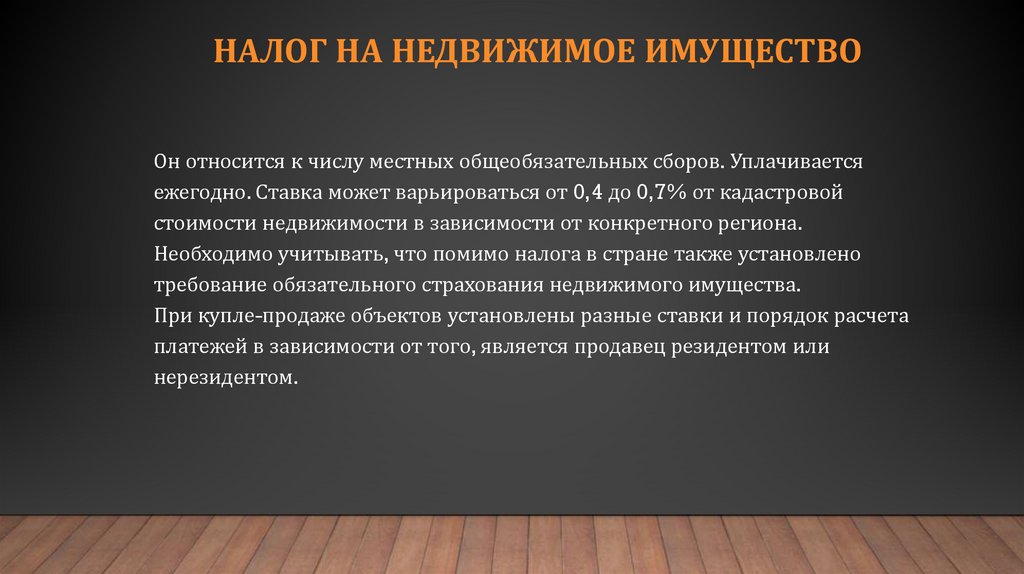

НАЛОГ НА НЕДВИЖИМОЕ ИМУЩЕСТВООн относится к числу местных общеобязательных сборов. Уплачивается

ежегодно. Ставка может варьироваться от 0,4 до 0,7% от кадастровой

стоимости недвижимости в зависимости от конкретного региона.

Необходимо учитывать, что помимо налога в стране также установлено

требование обязательного страхования недвижимого имущества.

При купле-продаже объектов установлены разные ставки и порядок расчета

платежей в зависимости от того, является продавец резидентом или

нерезидентом.