Маркетинг

МаркетингПохожие презентации:

")

Виды контроля в финансовом маркетинге

1.

«Основные виды контроля в финансовом маркетинге. Сутьстратегического контроля, цель, содержание, методы и

инструменты»

Выполнил студент: Краснова А.И.

Форма обучения: заочная

Курс: 2

Направление подготовки:

Экономика

Проверил преподаватель:

доцент. Фомичева И.В.

2.

План презентации1.

2.

3.

4.

5.

6.

Актуальность работы.

Цель работы

Задачи

Объект контроля в финансовом маркетинге.

Предмет контроля в финансовом маркетинге.

Заключение

3.

Актуальность.В настоящее время не одно предприятие в системе рыночных

отношений не может нормально функционировать без маркетинговой службы на

предприятии. И полезность маркетинга с каждым моментом все возрастает. Это

происходит потому, что потребности людей, как известно, безграничны, а ресурсы

предприятия ограничены. Каждый субъект имеет свои потребности, удовлетворить

которые не всегда качественно удается. К каждому необходим свой индивидуальный

подход. Поэтому, в новых условиях выживает то предприятие, которое может

наиболее точно выделять и улавливать разнообразие вкусов. Этому и способствует

маркетинг.

Целью данной работы

изучение видов маркетингового контроля.

4.

Врамках

выбранной

темы

необходимо

следующие задачи:

1.

Изучить виды контроля в финансовом маркетинге.

2.

Раскрыть суть стратегического контроля.

Объектом

является система маркетинга.

Предметом является структура контроля маркетинга

решить

5.

Контроль маркетинга представляет собой процесс измерения иоценки результатов реализации стратегий и планов маркетинга.

Выполнение

конкретизирующих

действий,

обеспечивающих

достижение маркетинговых целей.

Контроль - завершающий этап управления маркетингом и

одновременно

дает

начало

маркетинговой деятельности.

новому

циклу

планирования

6.

При контроле маркетинговой деятельности ставятся следующиезадачи:

• выявление сильных и слабых сторон маркетинговой деятельности;

• анализ уровня выполнения планов маркетинга, необходимый для правильного

выбора целей и стратегий маркетинговой деятельности на следующий плановый

период.

7.

Порезультатам

контроля

вносятся

коррективы

в

маркетинговую

деятельность.

Например,

если

обьем

продажи

ниже

ожидаемого,

необходимо

определить, чем это обусловлено и что следует сделать для исправления

ситуации.

Если объем продажи выше ожидаемого, то следует так же определить, чем

это обусловлено. Возможно необходимо поднять цену на продукт. Это

неизбежно приведет к некоторому снижению объема продаж, но возможно,

обеспечит более высокую прибыль.

8.

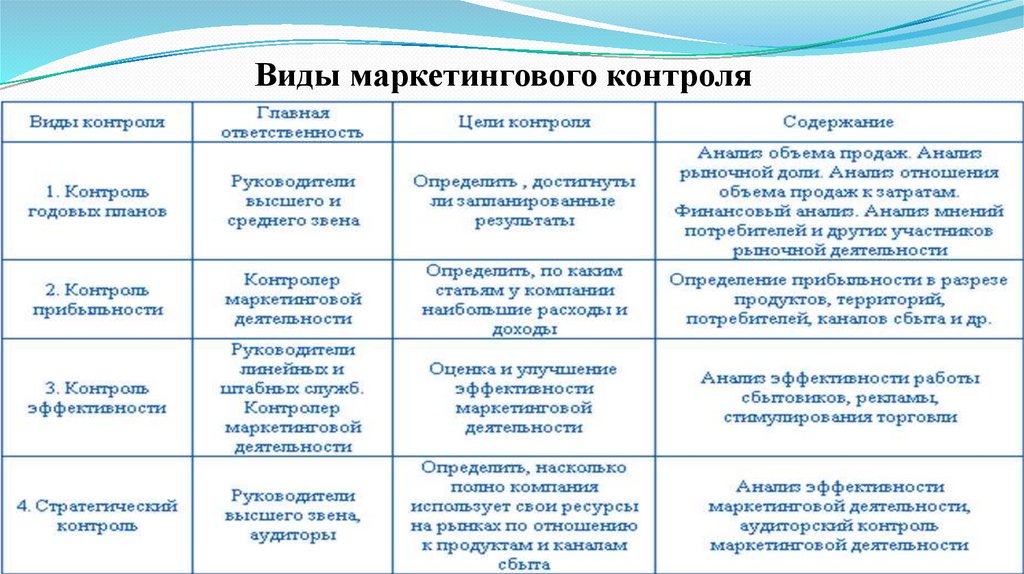

Виды маркетингового контроля9.

Стратегический контроль - это деятельность по анализувыполнения маркетинговых задач, стратегии и программы фирмы.

Цель ревизии маркетинга - в выявлении открывающихся

маркетинговых возможностей и возникающих проблем и в выдаче

рекомендаций относительно плана перспективных и текущих

действий по комплексному совершенствованию маркетинговой

деятельности фирмы.

10.

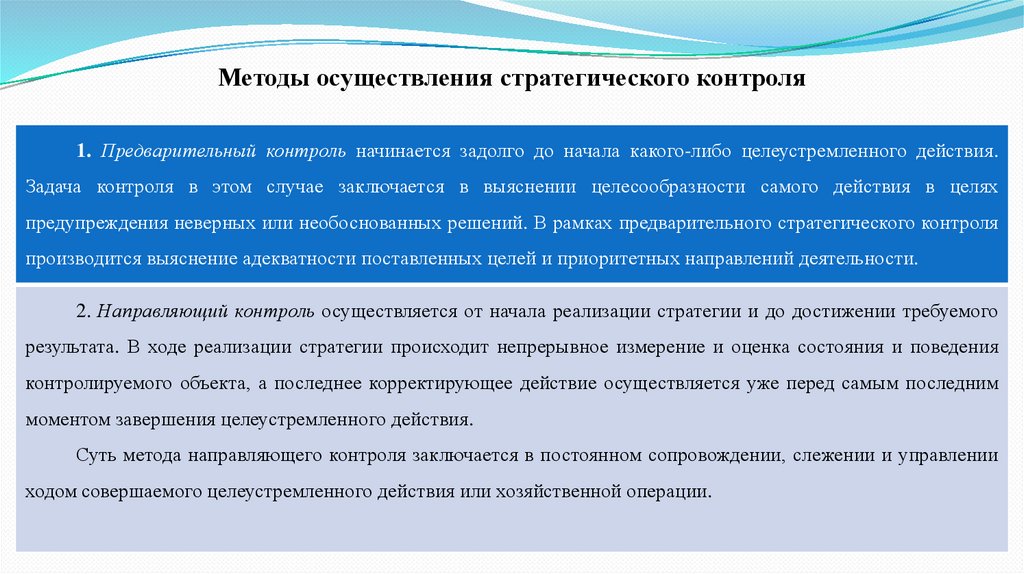

Методы осуществления стратегического контроля1. Предварительный контроль начинается задолго до начала какого-либо целеустремленного действия.

Задача контроля в этом случае заключается в выяснении целесообразности самого действия в целях

предупреждения неверных или необоснованных решений. В рамках предварительного стратегического контроля

производится выяснение адекватности поставленных целей и приоритетных направлений деятельности.

2. Направляющий контроль осуществляется от начала реализации стратегии и до достижении требуемого

результата. В ходе реализации стратегии происходит непрерывное измерение и оценка состояния и поведения

контролируемого объекта, а последнее корректирующее действие осуществляется уже перед самым последним

моментом завершения целеустремленного действия.

Суть метода направляющего контроля заключается в постоянном сопровождении, слежении и управлении

ходом совершаемого целеустремленного действия или хозяйственной операции.

11.

В рамках стратегического управления предприятием направляющий контроль сводится кмониторингу состояния управляемого объекта и проверке соответствия этого движения

выработанной миссии и наиболее общим целям.

3. Метод фильтрующего контроля подобен фильтру, проходя через который, действие может быть

остановлено или продолжено. Если ход процесса не соответствует установленным нормам контроля, то фильтр

срабатывает так, что действие приостанавливается до тех пор, пока не будет приведено в соответствие с

установленными требованиями.

4. Метод последующего контроля или метод контроля по результатам проводится после завершения

действия на основе сравнения его с существующими нормами контроля.

Все четыре метода контроля могут понадобиться, чтобы контролировать работу предприятия в

целом или какую-либо важную операцию. Если направляющий контроль проводится эффективно, то

необходимость в фильтрующем контроле отпадает. Если же направляющий контроль ведется

неправильно или является слишком дорогим, тогда целесообразно использовать метод фильтрующего

контроля.

12.

Многиеорганизации

эффективности

периодически

маркетинговой

осуществляют

деятельности

в

целом,

стратегический контроль маркетинговой деятельности.

При этом обычно используются два инструмента:

• анкетирование руководителей организаций;

• проведение все сезонной оценки на основе аудита маркетинга.

критическую

т.е.

оценку

осуществляют

13.

Впервом

случае

выделяют

атрибуты,

определяющие

эффективность маркетинга:

•ориентация на потребителя;

• степень организационной интеграции маркетинга;

•адекватность маркетинговой информации;

• стратегическая ориентация;

•эффективность управления текущей маркетинговой деятельностью.

стратегическую

14.

Аудитмаркетинга

представляет

собой

всеобъемлющую,

систематическую, независимую и периодическую проверку внешней среды

маркетинга, целей, стратегий и отдельных видов маркетинговой деятельности

для организации в целом или отдельных хозяйственных единиц.

Целью аудита маркетинга является выявление областей, где существуют

проблемы и новые возможности. После рекомендаций по разработке плана

повышения эффективности маркетинговой деятельности.

15.

Рассмотрим 4 характеристики аудита маркетинга:1.

Всеобъемлемость. Аудит охватывает все стороны маркетинговой деятельности и не

ограничивается

анализом

только

отдельных

критических

моментов.

Аудит

называется

функциональным, если он охватывает деятельность сбытовиков, ценообразования и другие функции

маркетинга. Хотя функциональный аудит полезен, однако временами он дезориентирует руководство

относительно его реальных проблем.

2.

Систематичность.

Аудит

маркетинга

включает

упорядоченную

последовательность

диагностических шагов, охватывающих внешнюю среду маркетинга для данной организации,

внутренние системы маркетинга, и отдельные системы маркетинга. За диагнозом следует разработка

плана, корректирующих действий, включающего как краткосрочные, так и долгосрочные

предложения по улучшению общей эффективности маркетинговой деятельности.

16.

3. Независимость.Аудит маркетинга может быть реализован шестью способами:

• самоаудит;

• перекрестный аудит;

• аудит со стороны специального аудиторского подразделения;

• аудит со стороны вышестоящих подразделений или организаций аудит; проводимый специально;

• созданной группой;

• внешний аудит.

Самоаудит основан на использовании специального опросного листа руководителем подразделения

для оценки эффективности своей деятельности, может быть полезным, однако может отсутствовать

его зависимость и объективность.

Наилучшим образом аудит осуществляют независимые консультанты, которые обладают

необходимой объективностью и независимостью, большим опытом аудита в подобных отраслях и могут

целиком посвятить себя данной работе.

17.

4. Периодичность.Обычно аудит маркетинга инициируется после того, как объем продаж начал

падать, мораль сбытовиков стала снижаться и организация столкнулась с другими

проблемами.

Но кризис организации мог быть обусловлен частично тем, что руководство не

анализировало

эффективность

функционировала эффективно.

маркетинга

еще

во

время,

когда

организация

18.

Любая организация, осуществляя аудит, столкнется сдвумя группами переменных:

1. С переменными, над которыми организация не имеет прямого контроля. В эту

группу прежде всего входят переменные, характеризующие внешнюю среду

маркетинга.

2. Входят показатели, над которыми организация имеет контроль. Это прежде

всего показатели производственно-хозяйственной деятельности.

19.

Аудитмаркетинга

направлен

на

оценку

следующих

аспектов

маркетинговой деятельности организации:

Макро и микро внешняя среда маркетинга;

Стратегия маркетинговой деятельности;

Организация маркетинговой деятельности;

Система

маркетинга

(информационная,

система

планирования,

разработки новых продуктов, контроля);

Эффективность маркетинговой деятельности в целом и по отдельным

элементам комплекса маркетинга.

20.

Аудит маркетинга осуществляется в следующей последовательности:1. В начале организуется встреча руководства организации с аудиторами.

2. Цель встречи - выработка соглашения о целях, диапазоне, глубине,

источниках информации, виде конечного отчета, о временном горизонте

проводимого аудита.

Помимо отчета по завершению аудита его конечные результаты могут быть

представлены в виде резюме, состоящего из двух частей: сильные и слабые

стороны организации (внутренний аудит ) и возможности и опасности для

организации ( внешний аудит ), что по сути дела является SWOT-анализом.

21.

Выделяют три уровня контроля маркетинга:1. Организация в целом

2. Подразделения маркетинга

3. Внешний контроль

22.

Контроль маркетинга на уровне организации вцелом

направлен

необходимой

для

на

получение

оценки

уровня

информации,

эффективности

маркетинга и принятия соответствующих решений

со

стороны

руководства

организации.

Обычно

результаты контроля докладываются ежемесячно

на совете директоров. Как правило, данный контроль

направлен на оценку: эффективности выполнения

стратегического плана и годового плана маркетинга

организации; прогресса в области маркетинговой

деятельности; соотношения: цены – затраты –

прибыль; результатов разработки новых продуктов.

23.

Ранее указывалось, что стратегический план в существенной мере основан наразнообразной маркетинговой информации, то есть его качество зависит от уровня

эффективности маркетинговой деятельности в организации. Его оценка и является

предметом контроля маркетинга в данной области. Важно оценить, как маркетинг повлиял

на выбор и реализацию отдельных направлений производственно-хозяйственной

деятельности организации (направления бизнеса).

Оценка прогресса в области маркетинговой деятельности осуществляется на основе

изучения динамики показателей дохода, затрат и прибыли. Такая оценка на уровне

организации в целом осуществляется, по крайней мере, для отдельных видов бизнеса, а покой –

для отдельных продуктов и рынков.

Величина дохода определяется объемом реализации и ценой продажи. Для определения

величины прибыли необходимо знать издержки, в которых важнейшей составляющей

являются производственные издержки. Объем реализации и цена определяются главным

образом эффективностью деятельности служб маркетинга; производственные издержки –

эффективностью производственных служб организации. Службы маркетинга должны

постоянно получать информацию о производственных издержках. Только в этом случае

возможна оценка соотношения: цена – издержки – прибыль.

24.

Разработкановых

продуктов,

создание новых видов бизнеса – одна из

наиболее сложных проблем управления

на уровне организации в целом. Поэтому

введение

системы

контроля

за

разработкой

новых

продуктов

в

существенной мере помогает повысить

эффективность

управления

этой

деятельностью.

В

основу

такой

системы

кладется

регулярное

рассмотрение данных вопросов на

заседаниях совета директоров или

другого высшего органа управления

организацией.

25.

Науровне

подразделения

маркетинга

контроль

маркетинга

следует

осуществлять на непрерывной основе. Он направлен на оценку эффективности

отдельных аспектов маркетинговой деятельности за короткие промежутки

времени и оценку компетентности руководства данного подразделения в более

долгосрочной перспективе.

Не существует принципиальных различий между двумя первыми видами контроля.

Например, анализ объема реализации является одним из направлений контроля

маркетинга в обоих случаях. Различие скорее всего заключается в том, на каком

уровне управления и в каких целях используются полученные результаты.

26.

Внешний контроль осуществляют, как правило,консультационные

фирмы.

Рекламные

агентства,

например, могут, наряду с оценкой эффективности

рекламной

компании,

оценить

соответствие

маркетинговой деятельности конкретным рыночным

условиям.

Фирмы,

занимающиеся

исследованиями

рынка, оценивают сравнительную динамику сбыта и

отношение потребителей к товарам организации.

Аудиторские

фирмы

могут

осуществить

всеобъемлющий анализ эффективности маркетинговой

деятельности в целом.

27.

ЗаключениеКонтроль за маркетинговой деятельностью - это процесс, в ходе которого

анализируются, планируются, претворяются в жизнь и контролируются

мероприятия, рассчитанные на установление, укрепление и поддержание

выгодных обменов с целевыми покупателями ради достижения определенных

целей организации.

Поэтому интерес к этой деятельности усиливается по мере того, как все

большее число организаций в сфере предпринимательства, в международной

сфере осознают, как именно контроль за маркетингом способствует их более

успешному выступлению на рынке.