Литература

ЛитератураПохожие презентации:

Интернаука. Научный журнал

1.

2.

«ИНТЕРНАУКА»Научный журнал

№ 1(224)

Январь 2022 г.

Часть 3

Издается с ноября 2016 года

Москва

2022

3.

УДК 08ББК 94

И73

Председатель редакционной коллегии:

Еникеев Анатолий Анатольевич - кандидат философских наук, доцент, доцент

кафедры философии КУбГАУ, г. Краснодар.

Редакционная коллегия:

Авазов Комил Холлиевич - доктор философии (PhD) по политическим наукам;

Бабаева Фатима Адхамовна – канд. пед. наук;

Беляева Наталия Валерьевна – д-р с.-х. наук;

Беспалова Ольга Евгеньевна – канд. филол. наук;

Богданов Александр Васильевич – канд. физ.-мат. наук, доц.;

Большакова Галина Ивановна – д-р ист. наук;

Виштак Ольга Васильевна – д-р пед. наук, канд. тех. наук;

Голованов Роман Сергеевич – канд. полит. наук, канд. юрид. наук, МBА;

Дейкина Алевтина Дмитриевна – д-р пед. наук;

Добротин Дмитрий Юрьевич – канд. пед. наук;

Землякова Галина Михайловна – канд. пед. наук, доц.;

Канокова Фатима Юрьевна – канд. искусствоведения;

Кернесюк Николай Леонтьевич – д-р мед. наук;

Китиева Малика Ибрагимовна – канд. экон. наук;

Кобулов Хотамжон Абдукаримович – канд. экон. наук;

Коренева Марьям Рашидовна – канд. мед. наук, доц.;

Кадиров Умарали Дусткабилович - доктор психологических наук;

Напалков Сергей Васильевич – канд. пед. наук;

Понькина Антонина Михайловна – канд. искусствоведения;

Савин Валерий Викторович – канд. филос. наук;

Тагиев Урфан Тофиг оглы – канд. техн. наук;

Харчук Олег Андреевич – канд. биол. наук;

Хох Ирина Рудольфовна – канд. психол. наук, доц. ВАК;

Шевцов Владимир Викторович – д-р экон. наук;

Щербаков Андрей Викторович – канд. культурологии.

И73 «Интернаука»:

научный

журнал

–

№ 1(224).

Часть

3.

Москва,

Изд. «Интернаука»,

2022.

–

92 с.

Электрон. версия. печ. публ.

–

https://www.internauka.org/journal/science/internauka/224

ББК 94

ISSN 2687-0142

© ООО «Интернаука», 2022

4.

СодержаниеСтатьи на русском языке

5

Экономика

5

СОВЕРШЕНСТВОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИЯХ МАЛОГО

И СРЕДНЕГО БИЗНЕСА

Бектурганова Айжамал Асылбековна

Усманов Ниязалы Аширбаевич

5

АКТУАЛЬНЫЕ ВОПРОСЫ СОВЕРШЕНСТВОВАНИЯ ЗАКОНОДАТЕЛЬСТВА

ОБ АДМИНИСТРАТИВНЫХ ПРАВОНАРУШЕНИЯХ В СИСТЕМЕ КОНТРОЛЬНОНАДЗОРНОЙ ДЕЯТЕЛЬНОСТИ

Сергеева Надежда Владиславовна

Бородин Андрей Олегович

9

ЦИФРОВИЗАЦИЯ СТРАХОВЫХ ОРГАНИЗАЦИЙ

Гувалыев Шатлык

Мередова Марал

Пирназарова Дурсунжемал

12

ВАЖНОСТЬ БАНКОВСКИХ УСЛУГ В РАЗВИТИИ ПРЕДПРИЯТИЯ

Гувалыев Шатлык

Сулейманов Шалар

Барадов Нургулы

14

НАСЕЛЕНИЕ КАК ФАКТОР МАКРОЭКОНОМИЧЕСКОЙ ПОЛИТИКИ В КОНЦЕПЦИЯХ

ТОМАСА РОБЕРТА МАЛЬТУСА И ДЖУЛИАНА ЛИНКОЛЬНА САЙМОНА

Ерицян Григор Артурович

16

ВЛИЯНИЕ РАЗВИТИЯ ПАНДЕМИИ COVID-19 НА IT-СФЕРУ В РФ

Зеленин Андрей Анатольевич

Щемелев Сергей Николаевич

22

ОСНОВНЫЕ ПОКАЗАТЕЛИ АНАЛИЗА ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ

РЕСУРСОВ

Кирпишникова Вера Сергеевна

25

МЕЖДУНАРОДНЫЙ ОПЫТ СТРАХОВАНИЯ РИСКОВ

Кочумова Акнур Гулгельдиевна

Акыева Шекер Мурадовна

28

СТРАТЕГИЯ ПРИВЛЕЧЕНИЯ ФИНАНСОВЫХ РЕСУРСОВ В ПРЕДПРИЯТИЯ РЕАЛЬНОГО

СЕКТОРА ЭКОНОМИКИ КР

Мурсакан кызы Гульнур

Шаршенов Адис Эркинбекович

31

СИСТЕМЫ МОТИВАЦИИ ПЕРСОНАЛА В РАЗВИТЫХ СТРАНАХ

Мурсакан кызы Гульнур

Темиров Байэль Базарбаевич

34

ПУТИ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ РИСКАМИ В СФЕРЕ ТУРИЗМА

Мурсакан кызы Гульнур

Осмонжанова Жылдыз Асанбековна

Мирланбекова Сюзана Мирланбековна

38

УСТОЙЧИВЫЕ МОДЕЛИ ПРОИЗВОДСТВА В ДЕЯТЕЛЬНОСТИ ТНК В РАМКАХ

МИРОВОЙ «ЗЕЛЕНОЙ» ЭКОНОМИКИ

Николаева Дарья Сергеевна

41

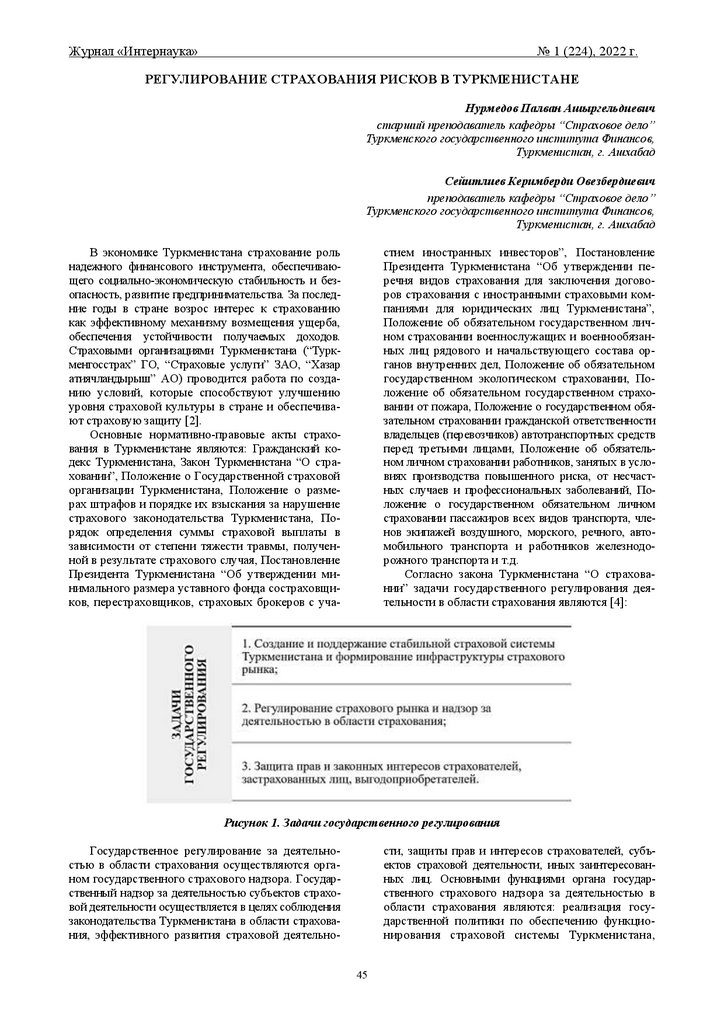

РЕГУЛИРОВАНИЕ СТРАХОВАНИЯ РИСКОВ В ТУРКМЕНИСТАНЕ

Нурмедов Палван Ашыргельдиевич

Сейитлиев Керимберди Овезбердиевич

45

СОВРЕМЕННЫЕ МЕТОДЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

В УПРАВЛЕНЧЕСКОМ УЧЕТЕ

Омуркулова Гульмира Кадырбердиевна

Ильясова Айзат Ильясовна

48

РАЗВИТИЕ ФИНАНСОВОГО РЫНКА КЫРГЫЗСКОЙ РЕСПУБЛИКИ

51

5.

Супаева Гульназ ТынаевнаТыналиева Сюзана

МИРОВАЯ ПРАКТИКА УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМ ВНУТРЕННИМ ДОЛГОМ

Токтосунова Чолпон Турсуналиевна

Мамырканов Равиль Райымбекович

54

СТРУКТУРНЫЕ ПРИОРИТЕТЫ ФОРМИРОВАНИЯ СТРАТЕГИИ РАЗВИТИЯ В УСЛОВИЯХ

НЕУСТОЙЧИВОСТИ ЭКОНОМИКИ

Тузелбаева Индира Нурлатовна

Рахимбекова Акерке Бериккызы

Асаинов Архат Жоламанович

57

СУЩНОСТЬ ЭКОНОМИКИ ЦИФРОВОГО ТИПА

Артыкова Акнабат Мейданлыевна

60

Юриспруденция

62

ПРАВОВЫЕ ОСНОВЫ БОРЬБЫ С КОРРУПЦИЕЙ В УЗБЕКИСТАНЕ

Абдурахимова Гулбахор Баходировна

62

ЛЕГАЛИЗАЦИЯ ПРЕСТУПНЫХ ДОХОДОВ, КАК НЕЗАКОННАЯ ДЕЯТЕЛЬНОСТЬ

ОРГАНИЗОВАННОЙ ПРЕСТУПНОСТИ В ЭКОНОМИЧЕСКОЙ СФЕРЕ

Дудинский Илья Игоревич

65

РАЗРАБОТКА МЕР ПРОТИВОДЕЙСТВИЯ СОВЕРШЕНИЮ ФИНАНСОВЫХ ОПЕРАЦИЙ

В ЦЕЛЯХ ЛЕГАЛИЗАЦИИ ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ ПУТЕМ

Дудинский Илья Игоревич

68

ОСНОВНЫЕ ТЕНДЕНЦИИ ПРАКТИКИ МЕЖДУНАРОДНОГО КОММЕРЧЕСКОГО

АРБИТРАЖА В СНГ

Игошкин Максим Сергеевич

Тетрадзе Тимур Зурабович

71

СТАНОВЛЕНИЕ ИНСТИТУТА МИРОВОЙ ЮСТИЦИИ И ЕГО ИЗМЕНЕНИЕ ЗА ПЕРИОД

ВСЕГО РАЗВИТИЯ

Ильмухаметова Юлия Юлаевна

74

ЗАЩИТНИК ПРАВ ЧЕЛОВЕКА КАК СУБЪЕКТ КОНСТИТУЦИОННОГО

И АДМИНИСТРАТИВНОГО СУДОПРОИЗВОДСТВА

Карапетян Вера Егишеевна

76

ПРОБЛЕМЫ ВЫЯВЛЕНИЯ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ В РАМКАХ

АДМИНИСТРАТИВНОГО ПРАВА

Комарова Юлия Аркадьевна

79

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ ПРАВОВОГО СТАТУСА СУДЕЙ

Мешкова Татьяна Александровна

82

ПРОБЛЕМНЫЕ АСПЕКТЫ В РАМКАХ НАДЕЛЕНИЯ И ПРЕКРАЩЕНИЯ ПОЛНОМОЧИЙ

СУДЕЙ В РОССИИ

Мешкова Татьяна Александровна

86

6.

Журнал «Интернаука»№ 1 (224), 2022 г.

СТАТЬИ НА РУССКОМ ЯЗЫКЕ

ЭКОНОМИКА

СОВЕРШЕНСТВОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИЯХ МАЛОГО И

СРЕДНЕГО БИЗНЕСА

Бектурганова Айжамал Асылбековна

канд. экон. наук, доц. Высшей школы магистратуры,

Кыргызский экономический университет им. М.Рыскулбекова,

Кыргызская Республика, г. Бишкек

Усманов Ниязалы Аширбаевич

магистрант Высшей школы магистратуры,

Кыргызский экономический университет им. М.Рыскулбекова,

Кыргызская Республика, г. Бишкек

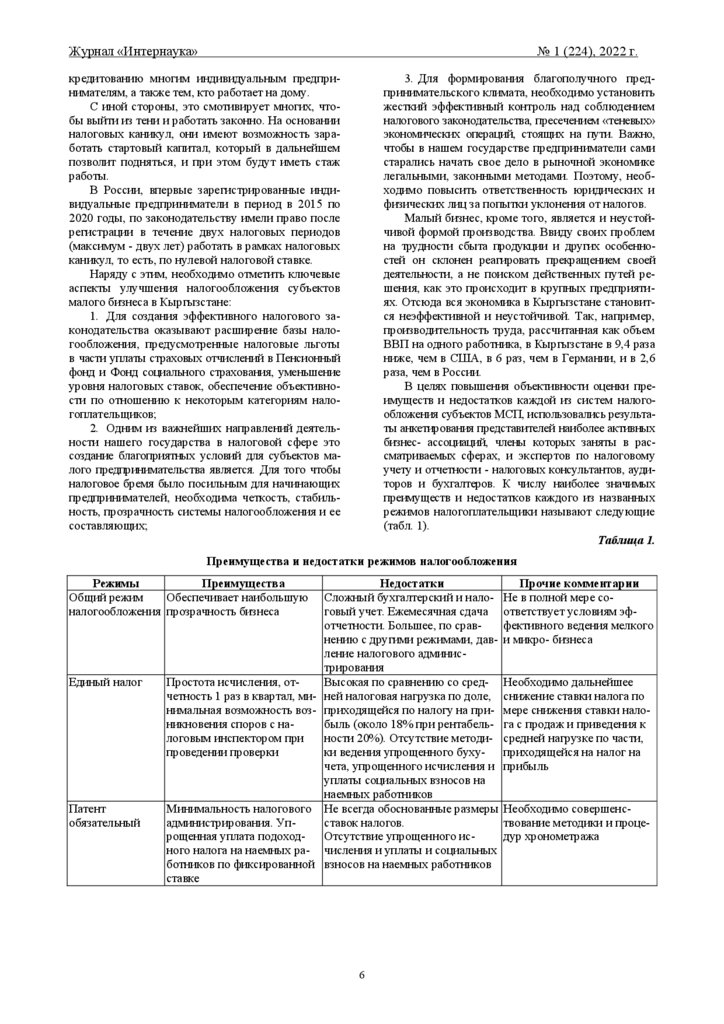

Сектор малого и среднего бизнеса, являясь гибким и способным динамично и своевременно приспособиться к запросам рынка, представляется очень

важным для государства, первоначально, потому,

что его развитие может гарантировать дальнейшее

экономическое развитие и оказать содействовать

правительству в решении важных задач.

К примеру, таких как, предоставление рабочих

мест 70% населению, решает частично проблему

трудоустройства и не дает безработицы проявляться в критичной форме. Большое значение малого

предпринимательства в том, что их постепенное

развитие ведет к формированию нового процветающего среднего класса, что является несомненным

фактором долговременной социальной и политической стабильности, а также насыщение рынка услугами и товарами. Другим важным моментом является его роль как источника пополнения налоговых

и других поступлений в государственный бюджет.

Основными ключевыми моментами стабильного развития экономики страны стали улучшение

инвестиционного климата и создание благоприятной среды для ведения предпринимательской деятельности. Развитие малого предпринимательства

является одним из значимых приоритетов в Кыргызской Республике.

Исходя из опроса в подавляющем большинстве

представители МСП, развитию малого бизнеса

препятствуют следующие проблемы:

1. Нехватка собственных финансовых средств

на развитие бизнеса – 72 %;

2. Политическая нестабильность - 68,3%;

3. Отсутствие гарантий со стороны государства

в защите собственности, помощи со стороны государства в защите бизнеса, нестабильность законодательства - 62,2%;

4. Недоступные кредиты (отсутствие залогового обеспечения) - 57,3%;

5. Сложное налоговое администрирование52,4%;

6. Проблемы с подбором кадров, недостаток

подготовленных специалистов, а также знаний по

ведению бизнеса-49,1%;

7. трудности с приобретением, арендой, эксплуатацией помещении, оборудования - 43,9%;

8. Коррупция -1,5%;

Кроме того, анализ развития малого и среднего

бизнеса в Кыргызской Республике показал, что стремительность развития МСП определили ряд проблем,

затрудняющее совершенствование развития малого

предпринимательства.

Одной из главных проблем является размер социальных отчислений. Отчисления в Социальный

фонд составляет 17,25% (взносы на социальное страхование и пенсионный фонд) вне зависимости от

размеров и форм собственности предприятия. Поэтому многие предприятия скрывают свои доходы, и это

влечет к еще одной проблеме - «теневая экономика»,

т. е. работать вне поля зрения государства.

Следовательно, одной из главных задач государства является усовершенствование системы налогообложения с учетом нынешних условий, которые бы

оптимизировали развитие малого предпринимательства. Притом немаловажно, чтобы улучшение

налогообложения было основано на оптимальном

сочетании интересов государства и субъектов малого бизнеса.

Только в этом случае, внесенные улучшения будут эффективными, смогут содействовать совершенствованию и росту предпринимательства, а также

укреплять его социальную значимость.

Так, например, в Узбекистане ряд индивидуальных предпринимателей и субъектов семейного бизнеса, работающие как физические лица, получили так

называемые «налоговые каникулы». Для тех, кто

вновь зарегистрировался по определенным видам

деятельности при оформлении микрокредитов, освобождается от уплаты фиксированного налога сроком

нашесть месяцев. Документ действовал до 1 января 2021 года. Это даст возможность льготному

5

7.

Журнал «Интернаука»№ 1 (224), 2022 г.

кредитованию многим индивидуальным предпринимателям, а также тем, кто работает на дому.

С иной стороны, это смотивирует многих, чтобы выйти из тени и работать законно. На основании

налоговых каникул, они имеют возможность заработать стартовый капитал, который в дальнейшем

позволит подняться, и при этом будут иметь стаж

работы.

В России, впервые зарегистрированные индивидуальные предприниматели в период в 2015 по

2020 годы, по законодательству имели право после

регистрации в течение двух налоговых периодов

(максимум - двух лет) работать в рамках налоговых

каникул, то есть, по нулевой налоговой ставке.

Наряду с этим, необходимо отметить ключевые

аспекты улучшения налогообложения субъектов

малого бизнеса в Кыргызстане:

1. Для создания эффективного налогового законодательства оказывают расширение базы налогообложения, предусмотренные налоговые льготы

в части уплаты страховых отчислений в Пенсионный

фонд и Фонд социального страхования, уменьшение

уровня налоговых ставок, обеспечение объективности по отношению к некоторым категориям налогоплательщиков;

2. Одним из важнейших направлений деятельности нашего государства в налоговой сфере это

создание благоприятных условий для субъектов малого предпринимательства является. Для того чтобы

налоговое бремя было посильным для начинающих

предпринимателей, необходима четкость, стабильность, прозрачность системы налогообложения и ее

составляющих;

3. Для формирования благополучного предпринимательского климата, необходимо установить

жесткий эффективный контроль над соблюдением

налогового законодательства, пресечением «теневых»

экономических операций, стоящих на пути. Важно,

чтобы в нашем государстве предприниматели сами

старались начать свое дело в рыночной экономике

легальными, законными методами. Поэтому, необходимо повысить ответственность юридических и

физических лиц за попытки уклонения от налогов.

Малый бизнес, кроме того, является и неустойчивой формой производства. Ввиду своих проблем

на трудности сбыта продукции и других особенностей он склонен реагировать прекращением своей

деятельности, а не поиском действенных путей решения, как это происходит в крупных предприятиях. Отсюда вся экономика в Кыргызстане становится неэффективной и неустойчивой. Так, например,

производительность труда, рассчитанная как объем

ВВП на одного работника, в Кыргызстане в 9,4 раза

ниже, чем в США, в 6 раз, чем в Германии, и в 2,6

раза, чем в России.

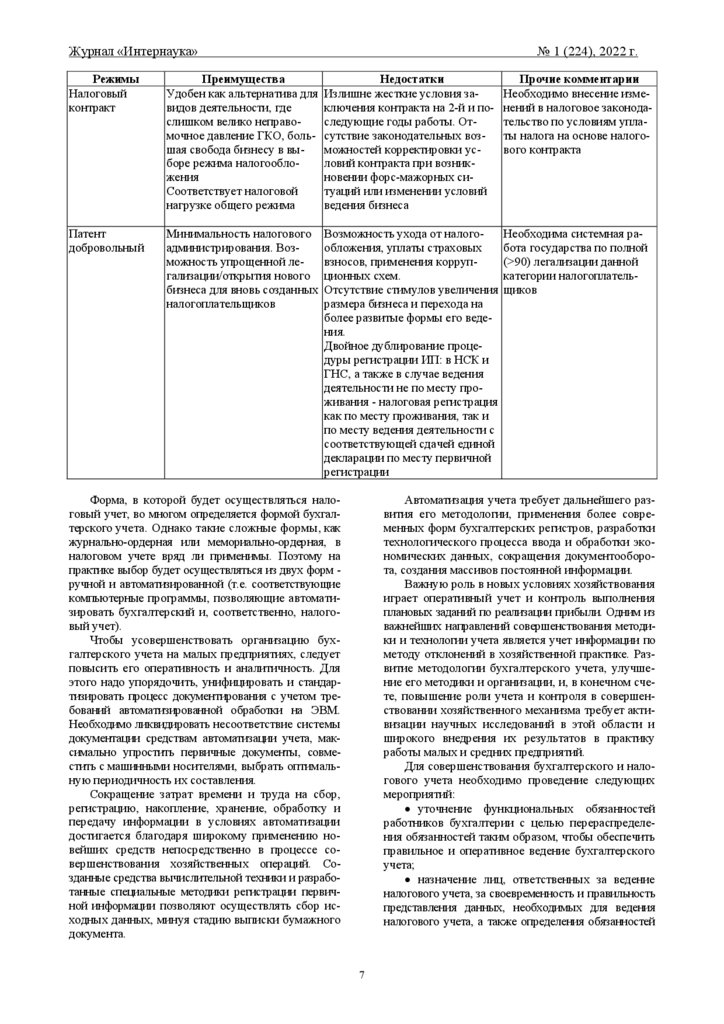

В целях повышения объективности оценки преимуществ и недостатков каждой из систем налогообложения субъектов МСП, использовались результаты анкетирования представителей наиболее активных

бизнес- ассоциаций, члены которых заняты в рассматриваемых сферах, и экспертов по налоговому

учету и отчетности - налоговых консультантов, аудиторов и бухгалтеров. К числу наиболее значимых

преимуществ и недостатков каждого из названных

режимов налогоплательщики называют следующие

(табл. 1).

Таблица 1.

Преимущества и недостатки режимов налогообложения

Режимы

Преимущества

Общий режим

Обеспечивает наибольшую

налогообложения прозрачность бизнеса

Прочие комментарии

Не в полной мере соответствует условиям эффективного ведения мелкого

и микро- бизнеса

Единый налог

Необходимо дальнейшее

снижение ставки налога по

мере снижения ставки налога с продаж и приведения к

средней нагрузке по части,

приходящейся на налог на

прибыль

Патент

обязательный

Недостатки

Сложный бухгалтерский и налоговый учет. Ежемесячная сдача

отчетности. Большее, по сравнению с другими режимами, давление налогового администрирования

Простота исчисления, отВысокая по сравнению со средчетность 1 раз в квартал, ми- ней налоговая нагрузка по доле,

нимальная возможность воз- приходящейся по налогу на приникновения споров с набыль (около 18% при рентабельлоговым инспектором при

ности 20%). Отсутствие методипроведении проверки

ки ведения упрощенного бухучета, упрощенного исчисления и

уплаты социальных взносов на

наемных работников

Минимальность налогового Не всегда обоснованные размеры

администрирования. Упставок налогов.

рощенная уплата подоходОтсутствие упрощенного исного налога на наемных ра- числения и уплаты и социальных

ботников по фиксированной взносов на наемных работников

ставке

6

Необходимо совершенствование методики и процедур хронометража

8.

Журнал «Интернаука»№ 1 (224), 2022 г.

Режимы

Налоговый

контракт

Преимущества

Удобен как альтернатива для

видов деятельности, где

слишком велико неправомочное давление ГКО, большая свобода бизнесу в выборе режима налогообложения

Соответствует налоговой

нагрузке общего режима

Недостатки

Излишне жесткие условия заключения контракта на 2-й и последующие годы работы. Отсутствие законодательных возможностей корректировки условий контракта при возникновении форс-мажорных ситуаций или изменении условий

ведения бизнеса

Прочие комментарии

Необходимо внесение изменений в налоговое законодательство по условиям уплаты налога на основе налогового контракта

Патент

добровольный

Минимальность налогового

администрирования. Возможность упрощенной легализации/открытия нового

бизнеса для вновь созданных

налогоплательщиков

Возможность ухода от налогообложения, уплаты страховых

взносов, применения коррупционных схем.

Отсутствие стимулов увеличения

размера бизнеса и перехода на

более развитые формы его ведения.

Двойное дублирование процедуры регистрации ИП: в НСК и

ГНС, а также в случае ведения

деятельности не по месту проживания - налоговая регистрация

как по месту проживания, так и

по месту ведения деятельности с

соответствующей сдачей единой

декларации по месту первичной

регистрации

Необходима системная работа государства по полной

(>90) легализации данной

категории налогоплательщиков

Форма, в которой будет осуществляться налоговый учет, во многом определяется формой бухгалтерского учета. Однако такие сложные формы, как

журнально-ордерная или мемориально-ордерная, в

налоговом учете вряд ли применимы. Поэтому на

практике выбор будет осуществляться из двух форм ручной и автоматизированной (т.е. соответствующие

компьютерные программы, позволяющие автоматизировать бухгалтерский и, соответственно, налоговый учет).

Чтобы усовершенствовать организацию бухгалтерского учета на малых предприятиях, следует

повысить его оперативность и аналитичность. Для

этого надо упорядочить, унифицировать и стандартизировать процесс документирования с учетом требований автоматизированной обработки на ЭВМ.

Необходимо ликвидировать несоответствие системы

документации средствам автоматизации учета, максимально упростить первичные документы, совместить с машинными носителями, выбрать оптимальную периодичность их составления.

Сокращение затрат времени и труда на сбор,

регистрацию, накопление, хранение, обработку и

передачу информации в условиях автоматизации

достигается благодаря широкому применению новейших средств непосредственно в процессе совершенствования хозяйственных операций. Созданные средства вычислительной техники и разработанные специальные методики регистрации первичной информации позволяют осуществлять сбор исходных данных, минуя стадию выписки бумажного

документа.

Автоматизация учета требует дальнейшего развития его методологии, применения более современных форм бухгалтерских регистров, разработки

технологического процесса ввода и обработки экономических данных, сокращения документооборота, создания массивов постоянной информации.

Важную роль в новых условиях хозяйствования

играет оперативный учет и контроль выполнения

плановых заданий по реализации прибыли. Одним из

важнейших направлений совершенствования методики и технологии учета является учет информации по

методу отклонений в хозяйственной практике. Развитие методологии бухгалтерского учета, улучшение его методики и организации, и, в конечном счете, повышение роли учета и контроля в совершенствовании хозяйственного механизма требует активизации научных исследований в этой области и

широкого внедрения их результатов в практику

работы малых и средних предприятий.

Для совершенствования бухгалтерского и налогового учета необходимо проведение следующих

мероприятий:

уточнение функциональных обязанностей

работников бухгалтерии с целью перераспределения обязанностей таким образом, чтобы обеспечить

правильное и оперативное ведение бухгалтерского

учета;

назначение лиц, ответственных за ведение

налогового учета, за своевременность и правильность

представления данных, необходимых для ведения

налогового учета, а также определения обязанностей

7

9.

Журнал «Интернаука»№ 1 (224), 2022 г.

руководителей подразделений и служб, смежных с

бухгалтерией;

уточнение и, при необходимости, переработка существующих графиков документооборота, принятого в организации;

рекомендуется пополнить штат сотрудников,

в частности бухгалтерии и склада;

наладить систему внутреннего контроля.

Чтобы усовершенствовать организацию бухгалтерского учета на малых предприятиях, следует

повысить его оперативность и аналитичность. Для

этого надо упорядочить, унифицировать и

стандартизировать процесс документирования с

учетом требований автоматизированной обработки на

ЭВМ. Необходимо ликвидировать несоответствие

системы документации средствам автоматизации

учета, максимально упростить первичные документы, совместить с машинными носителями, выбрать

оптимальную периодичность их составления.

Список литературы:

1. Электронный ресурс: www.sti.gov.kg

8

10.

Журнал «Интернаука»№ 1 (224), 2022 г.

DOI: 10.32743/26870142.2022.1.224.327057

АКТУАЛЬНЫЕ ВОПРОСЫ СОВЕРШЕНСТВОВАНИЯ ЗАКОНОДАТЕЛЬСТВА

ОБ АДМИНИСТРАТИВНЫХ ПРАВОНАРУШЕНИЯХ В СИСТЕМЕ

КОНТРОЛЬНО-НАДЗОРНОЙ ДЕЯТЕЛЬНОСТИ

Сергеева Надежда Владиславовна

канд. экон. наук, доц. кафедры

экономики городского хозяйства и сферы обслуживания,

Московский университет имени С.Ю. Витте,

РФ, г. Москва

Бородин Андрей Олегович

студент 3 курса магистратуры

факультета Экономики и финансов,

Московский университет имени С.Ю. Витте,

РФ, г. Москва

TOPICAL ISSUES OF IMPROVING THE LEGISLATION ON ADMINISTRATIVE OFFENSES

IN THE SYSTEM OF CONTROL AND SUPERVISORY ACTIVITIES

АННОТАЦИЯ

В статье рассматриваются направления совершенствования законодательства об административных правонарушениях в системе контрольно-надзорной деятельности, причины, обусловившие реформу, предложенная

модель выделения процессуальной части законодательства об административных правонарушениях в самостоятельный кодекс. Автором анализируются закрепленные в проекте КоАП РФ подходы к определению понятия

«административное правонарушение в системе контрольно-надзорной деятельности», система административных наказаний, конструкция основных и дополнительных наказаний, содержание отдельных административных правонарушений в системе контрольно-надзорной деятельности (лишение специального права, конфискации). Делается вывод о необходимости более сбалансированного подхода к репрессивной и профилактической

составляющим административной ответственности в новом КоАП РФ. Автор разделяет мнение ученых и практиков о своевременности разработки Процессуального кодекса Российской Федерации об административных

правонарушениях. Развитие процессуальных основ будет способствовать более четкому выстраиванию административного производства, системы принципов административного процесса, уточнению процессуального

положения его участников, преодолению процессуального нигилизма.

ABSTRACT

The article considers the directions of improving the legislation on administrative offenses in the system of control

and supervisory activities, the reasons that led to the reform, the proposed model of separating the procedural part of the

legislation on administrative offenses into an independent code. The author analyzes the approaches to the definition of

the concept of "administrative offense in the system of control and supervisory activities", the system of administrative

penalties, the design of basic and additional penalties, the content of individual administrative offenses in the system of

control and supervisory activities (deprivation of a special right, confiscation). The conclusion is made about the need

for a more balanced approach to the repressive and preventive components of administrative responsibility in the new

Administrative Code of the Russian Federation. The author shares the opinion of scientists and practitioners about the

timeliness of the development of the Procedural Code of the Russian Federation on Administrative Offenses. The development of the procedural framework will contribute to a clearer alignment of administrative proceedings, the system

of principles of the administrative process, the clarification of the procedural status of its participants, and the overcoming of procedural nihilism.

Ключевые слова: законодательство об административных правонарушениях, административные наказания, административная ответственность, административное правонарушение в системе контрольно-надзорной

деятельности.

Keywords: legislation on administrative offenses, administrative penalties, administrative responsibility, administrative offense in the system of control and supervisory activities.

Административная ответственность, как форма

государственного принуждения, выполняя разнородные функции, является не только средством

правовой охраны тех или иных общественных отношений, но и мощным средством стимулирования

правомерного поведения физических и юридических лиц при условии достижения необходимого баланса между частными и публичными интересами. О

необходимости реформирования, законодательства

об административных правонарушениях, говорят

9

11.

Журнал «Интернаука»№ 1 (224), 2022 г.

многочисленные изменения и дополнения, которые

были внесены в Кодекс Российской Федерации об

административных правонарушениях, за восемнадцатилетний период его действия, а также попытки

разработки проектов новых кодексов [1].

10 июня 2019 года на сайте Правительства Российской Федерации опубликована Концепция нового КоАП РФ [2]. В январе 2020 года Минюст

России, сообщил о разработке проектов Кодекса Российской Федерации об административных правонарушениях, Процессуального кодекса Российской Федерации об административных правонарушениях [3].

Среди основных факторов, обусловивших активизацию процесса обновления кодекса, можно

выделить:

отсутствие системности изменений, вносимых в КоАП РФ, единства правового регулирования, неурегулированность некоторых ключевых

сфер общественных отношений;

стремительное развитие федерального законодательства в различных сферах, таких как дорожное движение, транспорт, связь, экология, здравоохранение, занятость и др., что влечет необходимость постоянного уточнения составов административных правонарушений [4];

реализация административной реформы, потребовавшая уточнения полномочий юрисдикционных органов и должностных лиц на отдельных стадиях производства по делам об административных

правонарушениях;

необходимость обеспечения взаимосвязи совершенствования законодательства об административных правонарушениях с реформой контрольнонадзорной деятельности [5];

проблемы правоприменительной практики;

проблемы развития регионального законодательства об административных правонарушениях.

Совершенствование законодательства об административных правонарушениях идет по пути разграничения его материальной и процессуальной части

в самостоятельные нормативные правовые акты, что

ознаменовало собой подготовку отдельных проектов Кодекса Российской Федерации об административных правонарушениях и Процессуального

кодекса Российской Федерации об административных правонарушениях. Анализ проекта Кодекса

Российской Федерации об административных правонарушениях позволяет выделить некоторые положительные стороны и дискуссионные положения. Статья 2.1. проекта КоАП РФ, формулирующая определение понятия «административное правонарушение», представляет собой решение давнего спорного вопроса, о наличии или отсутствии у административного правонарушения, признаков общественной опасности или общественной вредности.

Предлагаемое определение закрепляет административное правонарушение как «причиняющее вред

охраняемым законом отношениям», т.е. вводит признак общественной вредности. Вместе с тем, одним из

критериев разграничения административных правонарушений и преступлений выступает степень общественной опасности, в связи с чем, предложенная формулировка стирает данные границы. Более

того, административное наказание не служит сред-

ством возмещения имущественного ущерба, который возмещается в порядке гражданского судопроизводства. Невозможно не заметить, что такой подход только углубит фискальную направленность

административной ответственности, которая справедливо подвергается критике в научной литературе [6]. Неудачной представляется конструкция однородного административного правонарушения,

предложенная в ч. 3 ст. 2.4. проекта, поскольку происходит смешение разных видов объектов административного правонарушения: родового, видового и

непосредственного. Статья 3.3. проекта определяет

основные и дополнительные административные

наказания. Часть 4 данной статьи определяет, что в

исключительных случаях могут быть назначены

административный штраф как основное наказание

и два дополнительных наказания (лишение специального права и конфискация). Полагаем, что такой

количественный подход нарушает закрепленные в

ст. ст. 1.14 и 1.15 проекта принципы справедливости и соразмерности, а также гуманизма. Согласно

части 2 ст. 1.15 проекта, административное наказание не должно быть избыточным. Анализ пункта 4

ч.1 ст. 3.2. и ст. 3.16 проекта позволяет сделать вывод об их несоответствии. Введение такой меры как

лишение права заниматься деятельностью, связанной с управлением транспортными средствами, по

смыслу ст. 3.16, является самостоятельным видом

административного наказания. Можно предположить о ее заимствовании из УК РФ, поскольку похожая мера государственного принуждения известна уголовно-правовой практике. Вместе с тем, статья 3.2. проекта не называет лишение права заниматься деятельностью, связанной с управлением

транспортными средствами, в качестве вида административного наказания. Также необходимо добавить, что лишение права управление транспортным

средством само по себе перекрывает возможность,

как управлять им в личных целях, так и осуществлять профессиональную деятельность, в связи, с

чем введение в КоАП РФ нормы о лишении права

заниматься деятельностью, связанной с управлением транспортными средствами, является излишним.

Еще один новый вид административного наказания,

предусмотренный проектом, – это конфискация.

Известно, что в действующем КоАП РФ конфискация допускается в отношении орудий совершения и предметов административного правонарушения, не изъятых из оборота. Проект расширяет

содержание конфискации, закрепляя, что конфискация может применяться также в отношении вещей,

которые не являются орудиями совершения или предметами административного правонарушения (ч.2

ст. 3.14 проекта).

Необходимо согласится с мнением В. Аршиновой, о том, что «идея с конфискацией несвоевременна и посягает на конституционное право собственности» [7]. В новом проекте КоАП усматривается тенденция к ужесточению административной ответственности, сохранение ее фискальной направленности, недостаточная проработка профилактической

составляющей, несмотря на сохранение и развитие

многих позитивных норм действующего КоАП РФ,

таких как возможность уплаты административного

штрафа в размере половины наложенной суммы,

10

12.

Журнал «Интернаука»№ 1 (224), 2022 г.

назначения административного штрафа в размере

менее, чем предусмотрено за данное административное правонарушение, замены штрафа на предупреждение, освобождение от административной ответственности и административного наказания и др.

Горбунова Я.П. отмечает, что «фискальный характер административного штрафа должен выражаться лишь в той мере, в какой он призван восполнить материальный урон при посягательствах на публично-правовые интересы с элементами имущественного обязательства, например, в области, предпринимательской деятельности, финансов, налогов и

сборов, рынка ценных бумаг, таможенного дела. В

остальных же случаях административный штраф

должен выступать как средство дифференциации и

индивидуализации административной ответственности» [8]. В процессе правотворческой деятельности перед отечественным законодателем стоит непростая задача найти баланс позитивных и правоограничительных инструментов правового воздействия [9], который сможет обеспечить необходимое

позитивное действие, эффективную общую и частную превенцию. Рассмотрим еще одно направление

совершенствования законодательства об административных правонарушениях - кодификацию его

процессуальной части. Необходимо отметить, что

данная идея не нова. В 60-х годах прошлого столетия ученые-административисты начали активную

разработку теории административного процесса [10].

За период действия КоАП РФ неоднократно разрабатывались проекты самостоятельных процессуальных кодексов, направленных на регламентацию

производства по делам об административных правонарушениях [11].

Л.Л. Попов отмечает, что отсутствие законодательного управленческого процесса приводит к

низкой эффективности государственного управления, коррупции в государственном аппарате и другим негативным явлениям, делая вывод о необходимости разработки и принятия административноделикатного процессуального кодекса. Нами разделяется мнение ученых и практиков о своевременности разработки Процессуального кодекса Российской Федерации об административных правонарушениях [12]. Развитие процессуальных основ будет

способствовать более четкому выстраиванию административного производства, его стадий, уточнению процессуального положения его участников,

системы принципов административного процесса,

развитию состязательности процесса, преодолению

процессуального нигилизма.

Список литературы:

1. Проекты Кодексов РФ об административных правонарушениях: проекты федеральных законов № 957581-6,

№ 917598-6. // URL://http://www.consultant.ru/law/doc/pr_koan/

2. Опубликована Концепция нового кодекса Российской Федерации об административных правонарушениях.

Официальный сайт Правительства Российской Федерации // URL://http://government.ru/news/36971/

3. Разработаны законопроекты, направленные на совершенствование законодательства об административных

правонарушениях

//

URL:

https://minjust.ru/ru/novosti/razrabotany-zakonoproekty-napravlennye-nasovershenstvovanie-zakonodatelstva-ob

4. Верещак С.Б., Иванова О.А. Нормативное закрепление принципов административной ответственности как

способ гуманизации законодательства об административных правонарушениях // Право и практика. 2017.

№ 2. С. 72-77.

5. Проект Процессуального кодекса Российской Федерации об административных правонарушениях // URL:

https://regulation.gov.ru/projects#npa=99061

6. Гришковец А.А. Проблема фискальной направленности Кодекса Российской Федерации об административных правонарушениях и пути ее решения в проекте нового КоАП РФ // Сибирское юридическое обозрение. 2019. No4. - URL: https://cyberleninka.ru/article/n/problema-fiskalnoy-napravlennosti-kodeksa-rossiyskoyfederatsii-ob-administrativnyh-pravonarusheniyah-i-puti-ee-resheniya-v-proekte (дата обращения: 28.02.2020).

7. Рязанова О. Конфискация со взломом: почему эксперты критикуют проект нового КоАП // URL:

https://profile.ru/cars/konfiskaciya-so-vzlomom-pochemu-eksperty-kritikuyut-proekt-novogo-koap-225027/

8. Горбунова, Я.П. Актуальные проблемы развития стимулирующих функций административного штрафа как

средства, стимулирующего правопослушное поведение у граждан и юридических лиц в Российской Федерации // JSRP. 2016. № 4(8). // URL: https://cyberleninka.ru/article/n/aktualnye-problemy-razvitiyastimuliruyuschih-funktsiy-administrativnogo-shtrafa-kak-sredstva-stimuliruyuschego-pravoposlushnoe (дата обращения: 30.12.2019).

9. Макарейко Н.В. Стимулирующая функция государственного принуждения // Вестник ННГУ. 2017. № 2. //

URL: https://cyberleninka.ru/article/n/stimuliruyuschaya-funktsiya-gosudarstvennogo-prinuzhdeniya (дата обращения: 30.12.2019).

10. Салищева Н.Г. Административный процесс в СССР.М.: Юрид. лит., 1964. 158 с.

11. Масленников М.Я. Проект Российского административно-процессуального кодекса // Вестник Евразийской

академии административных наук. 2008. № 4. С. 11-8 5.

12. Попов Л.Л. Нужен ли нам административно-процессуальный кодекс Российской Федерации? // Вестник

Университета имени О.Е. Кутафина. 2017. № 8. // URL: https://cyberleninka.ru/article/n/nuzhen-li-namadministrativno-protsessualnyy-kodeks-rossiyskoy-federatsii (дата обращения: 04.03.2020).

11

13.

Журнал «Интернаука»№ 1 (224), 2022 г.

ЦИФРОВИЗАЦИЯ СТРАХОВЫХ ОРГАНИЗАЦИЙ

Гувалыев Шатлык

преподаватель,

Туркменский государственный институт экономики и управления,

Туркменистан, г. Ашхабад

Мередова Марал

магистрант,

Туркменский государственный институт экономики и управления,

Туркменистан, г. Ашхабад

Пирназарова Дурсунжемал

магистрант,

Туркменский государственный институт экономики и управления,

Туркменистан, г. Ашхабад

THE IMPORTANCE OF BANKING SERVICES IN THE DEVELOPMENT OF THE ENTERPRISE

Shatlyk Guvalyev

Lecturer,

Turkmen state institute of economics and management,

Turkmenistan, Ashgabat

Maral Meredova

Master’s degree,

Turkmen state institute of economics and management,

Turkmenistan, Ashgabat

Dursunjemal Pirnazarova

Master’s degree,

Turkmen state institute of economics and management,

Turkmenistan, Ashgabat

АННОТАЦИЯ

В данной работе рассмотрены влияние цифровых услуг на рынок страхования. Выявлены методы внедрения современных технологий в отрасль страхования физических и юридических лиц, методы оценки эффективности внедрения технологий.

ABSTRACT

This paper examines the impact of digital services on the insurance market. Methods for the introduction of modern

technologies in the insurance industry for individuals and legal entities, methods for assessing the effectiveness of technology implementation have been identified.

Ключевые слова: анализ, экономика, рынок, страхование, цифровые технологии.

Keywords: analysis, economics, market, banks, insurance, digital technologies.

Страховой бизнес является одной из самых конкурентоспособных отраслей и сталкивается с множеством проблем. Эти проблемы вызваны не только

изменением ожиданий и поведения клиентов или

появлением «деструктивных» организаций за пределами отрасли, хотя это также вызывает растущую

озабоченность в течение некоторого времени.

Страховая отрасль знакома с происходящей новой социальной реальностью. Клиенты, страхователи и сотрудники юридических лиц становятся все

более цифровыми и, прежде всего, все более и более информированными. Адаптация к ситуации и

соответствие новым ожиданиям клиентов, осно-

ванные на цифровом взаимодействии, спросе на

новые услуги и продукты, а также улучшенный

опыт, вероятно, являются самыми большими проблемами отрасли.

Цифровая трансформация должна быть основана на определении стратегии и дорожной карты, а

затем на обеспечении эффективного выполнения

цифровых инициатив, которые улучшают и адаптируют ключевые аспекты цепочек создания стоимости организаций.

Эти инициативы должны учитывать окружающую среду, но, прежде всего, они должны адаптироваться к степени цифровой зрелости

12

14.

Журнал «Интернаука»№ 1 (224), 2022 г.

организации и бизнес-модели, определяемой типами клиентов, каналами сбыта, проданными продуктами / услугами, внутренними процессами, организационной структурой, культурой и т.д., история и индивидуальные особенности бренда.

Вот некоторые из основных ценностных предложений, которые позиционируют компании, которые их внедряют, в выгодную ситуацию:

Улучшенные многоканальные отношения с

клиентами и новые модели распределения

Более 50% клиентов перед покупкой страхового

полиса обращаются к онлайн-каналам, веб-сайтам

страховых компаний, платформам сравнения и социальным сетям. С началом цифровизации организации с традиционными отношениями с клиентами,

основанными на агентах и брокерах или прямых

каналах, таких как колл-центры, сосредотачиваются на цифровых каналах, особенно тех, которые

используют мобильные устройства, социальные

сети или расширение новых онлайн-функций,

чтобы предоставлять комплексные решения для

многоканальных клиентов.

Однако проблема заключается в создании интегрированного клиентского опыта во всех точках контакта с компанией (путь клиента) путем

внесения необходимых корректировок в процессы,

продукты и услуги, а также путем постепенного

управления изменениями.

Такое улучшение качества обслуживания клиентов влияет на три ключевых аспекта бизнеса:

Больше контрактов

Сопротивление смене провайдера

Стать лидером мнений о продукте и существующем провайдере

Внутренняя операционная эффективность

Новые ожидания цифровых клиентов - немедленная реакция, новые потребительские привычки

и меняющиеся графики - приводят к необходимости создания инфраструктуры, процессов и эффективных внутренних мощностей, которые могут быстро удовлетворить потребности клиентов.

Чтобы реализовать эти изменения, организации

должны понимать, как их клиенты взаимодействуют с компанией на протяжении всего пути к покупке,

и как это влияет на процессы бэк-офиса, чтобы оптимизировать организационную и операционную

структуру, снизить затраты и предложить персонализированные, но прибыльные продукты.

Расширенное управление данными

По сравнению с традиционными системами анализа данных, использующими социально-демографические критерии, массовая обработка и расширенный анализ данных позволит компаниям разрабатывать новые продукты и услуги, которые

будут персонализированы и прибыльны, а также

ориентированы на знание клиента.

Способность гибко разрабатывать предложение,

учитывающее реальные потребности, предпочтения и

образ жизни клиентов, позволит страховым компаниям стратегически позиционировать себя, чтобы отвечать на запросы клиентов с помощью различных

способов связи с организацией, тем самым улучшая

качество обслуживания клиентов. и влияние на

бизнес.

Покупка страховки онлайн без проблем

Покупка страховки в Интернете упростила весь

процесс для клиентов. Практически каждый страховщик предлагает бесплатные расценки на страхование онлайн, с помощью которых клиенты могут выбирать и покупать различные виды цифрового

страхования в Интернете. Это избавляет от необходимости встречаться со страховым агентом лично.

Это даже избавляет от необходимости разговаривать

или спрашивать о страховом продукте по телефону.

Искусственный интеллект (ИИ) и автоматизация для более быстрых заявлений

Покупая страховые полисы, клиенты ищут индивидуальный подход. Страховщики могут использовать результаты ИИ для создания уникальных условий для клиентов. Кроме того, потребности современных клиентов в высоких скоростях удовлетворяются с помощью искусственного интеллекта. Благодаря такому подходу страховщики могут сократить

время рассмотрения претензий и изменить процесс

защиты. AI также позволяет страховщикам получать доступ к более точным отчетам за более короткий промежуток времени.

Страховая компания, которая зависит от технологий для преобразования своей деятельности или

взаимодействия с клиентами с целью сокращения

времени и затрат на предоставление подходящей

страховки для клиентов, называется цифровой страховой компанией. Они используют подход, основанный на цифровых технологиях, для внутренних

операций и операций с клиентами.

Список литературы:

1. Алиева Э.Ф., Алексеева А.С., Ванданова Э.Л., Карташова Е.В., Резапкина Г.В. Цифровая переподготовка:

обучение руководителей образовательных организаций // Образовательная политика. 2020. № 1 (81). С. 54–61.

2. Гэйбл Э. Цифровая трансформация школьного образования. Международный опыт, тренды, глобальные

рекомендации [Текст] / пер. с англ.; под науч. ред. П.А. Сергоманова; Национальный исследовательский

университет «Высшая школа экономики», Институт образования. – М.: НИУ ВШЭ, 2019. – 108 с.

3. Трудности и перспективы цифровой трансформации образования [Текст] / А.Ю. Уваров, Э. Гейбл,

И.В. Дворецкая и др.; под ред. А.Ю. Уварова, И.Д. Фрумина; Нац. исслед. ун-т «Высшая школа экономики», Ин-т образования. – М.: Изд. дом Высшей школы экономики, 2019. – 343 с.

4. Уваров А.Ю. Модель цифровой школы и цифровая трансформация образования. // Исследователь/Researcher. 2019. №1-2 (25-26).

13

15.

Журнал «Интернаука»№ 1 (224), 2022 г.

ВАЖНОСТЬ БАНКОВСКИХ УСЛУГ В РАЗВИТИИ ПРЕДПРИЯТИЯ

Гувалыев Шатлык

преподаватель,

Туркменский государственный институт экономики и управления,

Туркменистан, г. Ашхабад

Сулейманов Шалар

магистрант,

Туркменский государственный институт экономики и управления,

Туркменистан, г. Ашхабад

Барадов Нургулы

магистрант,

Туркменский государственный институт экономики и управления,

Туркменистан, г. Ашхабад

THE IMPORTANCE OF BANKING SERVICES IN THE DEVELOPMENT OF THE ENTERPRISE

Shatlyk Guvalyev

Lecturer,

Turkmen state institute of economics and management,

Turkmenistan, Ashgabat

Shalar Suleymanov

Master’s degree,

Turkmen state institute of economics and management,

Turkmenistan, Ashgabat

Nurguly Baradov

Master’s degree,

Turkmen state institute of economics and management,

Turkmenistan, Ashgabat

АННОТАЦИЯ

В данной работе рассмотрены влияние банковских услуг на развитие экономики предприятий. Выявлены

методы внедрения современных технологий в банковскую и финансовую отрасль экономики, методы оценки

эффективности внедрения технологий.

ABSTRACT

This paper examines the impact of banking services on the development of the enterprise economy. Methods for the

introduction of modern technologies in the banking and financial sectors of the economy, methods for assessing the

effectiveness of technology implementation have been identified.

Ключевые слова: анализ, экономика, рынок, банки, кредит, финансы.

Keywords: analysis, economics, market, banks, credit, finance.

Банк - это финансовое учреждение, которое занимается заимствованием и кредитованием денег.

Банки принимают депозиты клиентов в обмен на

выплату клиентам ежегодных процентных платежей.

Затем банк использует большую часть этих депозитов

для предоставления другим клиентам различных

ссуд. Разница между двумя процентными ставками это, по сути, размер прибыли для банков. Банки играют важную роль в экономике, предлагая услуги

людям, желающим сэкономить. Банки также играют важную роль в предоставлении финансирования

предприятиям, желающим инвестировать и расши-

ряться. Эти ссуды и бизнес-инвестиции важны для

обеспечения экономического роста.

Основное назначение банков

1. Храните деньги в безопасности для клиентов

2. Предлагайте клиентам проценты по вкладам,

помогая защитить деньги от потери стоимости от

инфляции.

3. Ссужайте деньги фирмам, клиентам и покупателям жилья.

4. Предлагаем финансовые консультации и сопутствующие финансовые услуги, такие как страхование.

1. Сохранность вкладов

14

16.

Журнал «Интернаука»№ 1 (224), 2022 г.

Банки считаются надежным местом для хранения денег. Было бы непрактично и рискованно хранить все свои сбережения наличными под кроватью. В средневековье люди часто платили ранним

банкам (например, тамплиерам), чтобы сохранить

свои деньги и активы в безопасности. Это также

избавляет людей от беспокойства о деньгах. В Великобритании коммерческие банки имеют гарантии

Банка Англии как кредитора последней инстанции.

Поэтому потребители рассматривают их как безопасные места для хранения денег.

2. Проценты по вкладам.

Коммерческие банки выплачивают проценты

по вкладам. Для текущих счетов это может быть

очень мало, но для сберегательных счетов процентная

ставка может быть значительной. В период инфляции

процентные ставки по вкладам очень важны для

поддержания реальной стоимости ваших сбережений. Например, если инфляция составляет 4%, то при

хранении наличных стоимость сбережений уменьшится. Однако, если банк выплачивает процентную

ставку 6%, реальная стоимость ваших сбережений

возрастет. Для некоторых клиентов, например, пенсионеров, выплата процентов по их банковским

сбережениям может быть важным источником дохода.

Этот банковский счет обеспечивает легкий и

быстрый доступ к деньгам. Клиент может снять

деньги в любой момент и будет иметь такие функции, как дебетовая карта и пункты приема наличных. Процентная ставка по текущему счету, как

правило, очень низкая, потому что банку необходимо поддерживать достаточную ликвидность для

удовлетворения спроса клиентов на снятие средств.

Сберегательный счет (срочный депозитный счет)

Сберегательные счета обычно имеют ограничения

на сумму денег, которую можно снять за один раз.

Часто банки требуют определенного уведомления

(например, за семь дней) для выплаты запрошенных

денег. Это позволяет банкам платить более высокую процентную ставку, поскольку банку требуется меньше ликвидности.

3. Ссуды

Банк может стать более прибыльным, используя процент от своих депозитов для ссуд другим

клиентам. Если банк платит 2% по банковским депозитам, но ссужает фирмам и потребителям деньги под

6%, то он может получить большую прибыль по

своим депозитам. Банку просто необходимо поддерживать достаточную ликвидность, чтобы удовлетворить требования клиентов по снятию денег.

Банковское кредитование варьируется от необеспеченных личных ссуд до обеспеченных ипотечных кредитов. Необеспеченное кредитование, как

правило, осуществляется по более высокой процентной ставке из-за фактора риска. Обеспеченное ипотечное кредитование предоставляется по более низкой ставке, но может составлять более 30 лет и более.

1. Персональная ссуда - в этом случае банк

может предоставить ссуду с погашением в течение

нескольких лет. Эта ссуда может быть необеспеченной какими-либо активами, например, домом. Личные ссуды могут быть предназначены для крупной

покупки, такой как автомобиль, или специально для

финансирования карьеры или повышения квалификации.

2. Бизнес-кредит - кредит для фирмы, которая

инвестирует и расширяет свой бизнес.

3. Ипотека - это особый вид ссуды, при котором банк выдает ссуду на покупку дома. Обычно

клиенту необходимо внести залог за дом, например,

10% от суммы кредита. Банк законно владеет домом

до тех пор, пока заемщики не выплатят ипотечные

платежи в течение 20-40 лет. Процентные ставки по

ипотеке обычно относительно низкие, потому что

ссуда обеспечивается под залог стоимости дома. Однако по 30-летней ипотеке покупатели обычно платят больше, чем общая стоимость дома.

4. Перерасход. Банк может согласовать с клиентами овердрафт. Это позволяет им быстро и удобно

брать деньги в долг в короткие сроки. Однако разрешенная сумма, как правило, довольно небольшая.

Список литературы:

1. Валенцева Н.И. Банковское дело. Задачи и тесты : учебное пособие / Валенцева Н.И. – Москва : КноРус,

2019. – 311 с.

2. Васильев И.И. Модели и технологии банковской деятельности : учебник / Васильев И.И., Лаврушин О.И.,

Ушанов А.Е. – Москва : КноРус, 2020. – 179 с.

3. Лаврушин О.И. Основы банковского дела : учебное пособие – Москва : КноРус, 2020. – 386 с.

4. Шаталова Е.П. Банковские рейтинги в системе рискменеджмента: процедуры мониторинга кредитных рейтингов : учебно-практическое пособие / Шаталова Е.П. – Москва : Русайнс, 2020. – 241 с.

15

17.

Журнал «Интернаука»№ 1 (224), 2022 г.

НАСЕЛЕНИЕ КАК ФАКТОР МАКРОЭКОНОМИЧЕСКОЙ ПОЛИТИКИ В КОНЦЕПЦИЯХ

ТОМАСА РОБЕРТА МАЛЬТУСА И ДЖУЛИАНА ЛИНКОЛЬНА САЙМОНА

Ерицян Григор Артурович

студент,

Московский государственный университет имени М.В. Ломоносова,

РФ, г. Москва

POPULATION AS A FACTOR OF MACROECONOMIC POLICY IN THE CONCEPTS

OF THOMAS ROBERT MALTHUS AND JULIAN LINCOLN SIMON

Grigor Yeritsyan

АННОТАЦИЯ

В данной проведен анализ концепций макроэкономической политики Томаса Мальтуса и Джулиана Линкольна Саймона и определена роль демографического фактора в их макроэкономических концепциях. Целью

статьи является определение характера влияния населения как фактора на экономическое развитие в рамках

концепций Т. Мальтуса и Д. Саймона. В работе для достижения поставленной цели и выполнения вышеперечисленных задач использованы следующие методы исследования: анализ, сравнение, обобщение, индукция,

дедукция, корреляционный анализ. Наиболее важным выводом данного исследования является определение

неявной и далеко неоднозначной с точки зрения дальнейших последствий для экономики роли населения, как

фактора макроэкономической политики государства, поскольку рост населения оказывает для экономики одних

стран положительное влияние, в то время как для других отрицательную.

ABSTRACT

This article analyzes the concepts of macroeconomic policy of Thomas Malthus and Julian Lincoln Simon and defines the role of the demographic factor in their macroeconomic concepts. The purpose of the article is to determine the

nature of the influence of the population as a factor on economic development within the concepts of T. Malthus and D.

Simon. In order to achieve this goal and perform the above tasks, the following research methods were used: analysis,

comparison, generalization, induction, deduction, correlation analysis. The most important conclusion of this study is

the definition of an implicit and far ambiguous role of the population as a factor of the macroeconomic policy of the

state in terms of further consequences for the economy, since population growth has a positive impact on the economy

of some countries, while for others it has a negative impact.

Ключевые слова: макроэкономическая политика, демографический фактор экономического роста, демографический рост как фактор экономической политики.

Томас Мальтус (1766-1834), возможно, первый

исследователь, обративший внимание на непосредственную казуальную связь, оказываемой демографическим фактором на рост благосостояния общества и экономическое развитие государства. Данный

английский мыслитель вошел в список ведущих классиков политической экономии, затмив своим именем

многих своих современников благодаря опубликованной им работой «Опыт о законе народонаселения».

Большое влияние на становление личности и

экономических взглядов Мальтуса повлияло его

происхождение и профессия. Мальтус, изначально

являясь выходцем из сословия эсквайров (землевладельцы) и представителем духовенства, в своих

представлениях о будущем народного хозяйства и

по поводу государственного воздействия на экономику сильнее всего тяготел к позициям крупной

земельной знати, соперничавшей возникающей в

результате научно-технического прогресса буржуазией за политическое господство. Исследуя его теорию

народонаселения, воспроизводства, стоимости и

дохода, в нашем исследовании обращается внимание на определение самой роли населения, как фак-

тора, оказывающего влияние на макроэкономическое регулирование государства.

Теория народонаселения мыслителя, которая

сформировалась у ученого за счет многолетних путешествий по европейским странам и благодаря стремлению с детства познать суть экономических процессов, скрывающихся во взаимодействии человека

с природой, изложена Мальтусом в работе «Опыт о

законе народонаселения», опубликованной в 1798

году. В данном исследовании автор подчеркивает

очень важное концептуальное положение собственной теории, раскрывающее роль демографического

фактора в построении народного хозяйства и его

дальнейшего развития. Рост богатства и экономических ресурсов в арифметической прогрессии приводит за собой рост населения в геометрической, после

чего следует рост количество бедных и падение

благосостояния общества в целом. Как пишет

Мальтус: «природа щедрою рукою рассыпала зародыши жизни … но она бережлива, что касается места

и пищи» [2; c.10]. Человек функционирует согласно

законам природы, как и окружающая его живность.

По предположению мыслителя, как отмечает российский экономист Шапкин, население нашей планеты

16

18.

Журнал «Интернаука»№ 1 (224), 2022 г.

удваивается каждые 25 лет в геометрической прогрессии[3; c.127] (то есть, если к началу XX века

численность составляла 1 млрд. человек, то к концу

века она должна составлять 8 млрд. человек). Од-

нако опасения Мальтуса касательно ускоряющихся

темпов роста населения в дальнейшем не оправдались. Например, рассмотрим изменение численности населения Земли за последние два века.

Таблица 1.

Динамика роста численности населения Земли за XX век

Год

1900

1950

1985

2000

Общая численность населения Земли (в тыс.)

1 656 000

2 518 629

4 830 979

6 070 581

Цепной темп роста

100%

152%

191%

125%

Источник: составлен автором

Исходя из закона народонаселения Томаса Мальтуса, население нашей планеты, численность которой в начале века составляла порядка более 1,6

млрд человек, к концу века должна была вырасти

до 12 млрд. к концу века, однако в 2000 году количество людей, проживающих во всем мире, составляла порядка 6 млрд. человек. Однако следует еще

отметить, что несмотря на значительный демогра-

фический рост, наблюдаемый за последние два века, он не является значительным сдерживающим

фактором, ограничивающим рост благосостояния

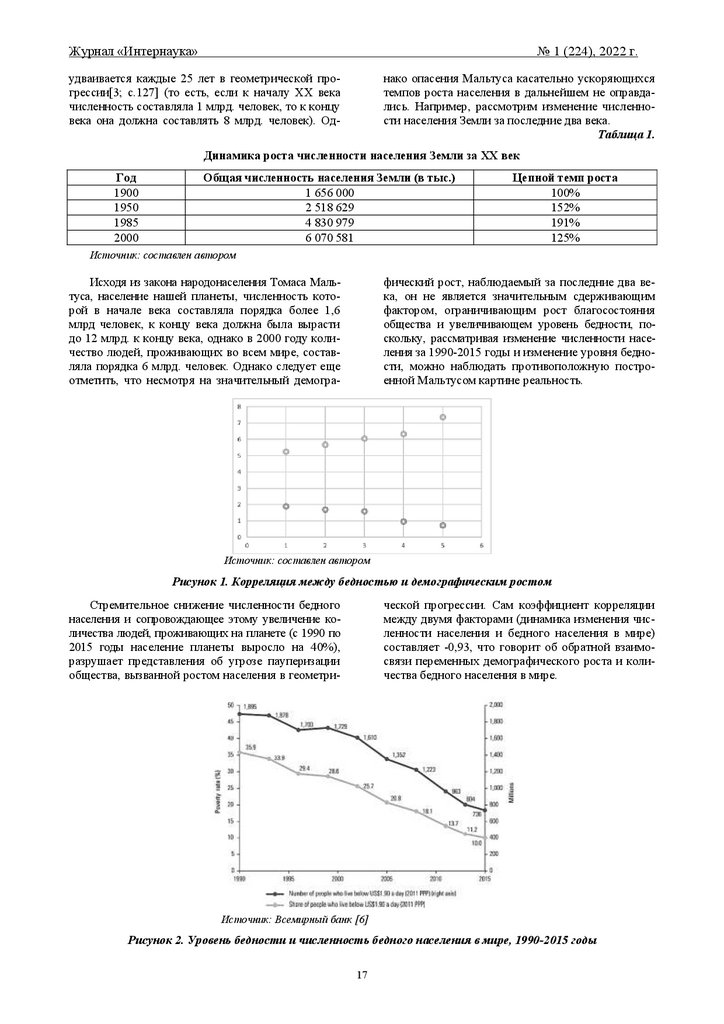

общества и увеличивающем уровень бедности, поскольку, рассматривая изменение численности населения за 1990-2015 годы и изменение уровня бедности, можно наблюдать противоположную построенной Мальтусом картине реальность.

Источник: составлен автором

Рисунок 1. Корреляция между бедностью и демографическим ростом

Стремительное снижение численности бедного

населения и сопровождающее этому увеличение количества людей, проживающих на планете (с 1990 по

2015 годы население планеты выросло на 40%),

разрушает представления об угрозе пауперизации

общества, вызванной ростом населения в геометри-

ческой прогрессии. Сам коэффициент корреляции

между двумя факторами (динамика изменения численности населения и бедного населения в мире)

составляет -0,93, что говорит об обратной взаимосвязи переменных демографического роста и количества бедного населения в мире.

Источник: Всемирный банк [6]

Рисунок 2. Уровень бедности и численность бедного населения в мире, 1990-2015 годы

17

19.

Журнал «Интернаука»№ 1 (224), 2022 г.

Мальтус, отмечая стремительный рост численности населения, который не может быть обеспечен

полностью достойными условиями жизни в связи

ограниченностью природных ресурсов и более медленным ростом количества продовольствия, признает,

что в мире существуют сдерживающие демографический рост в геометрической прогрессии. Согласно

теории народонаселения, единственными силами,

восстанавливающими равновесие между прогрессиями (рост населения и продовольствия в геометрической и арифметической прогрессии соответственно), выступают порок, разного рода бедствия

(катастрофы, войны, эпидемии) и нравственное

самообуздание человека [5; c.64-65]. Однако даже

рассматривая демографический рост за последние

десятилетия, то даже со снижением частоты вооруженных конфликтов и масштабных смертельных

эпидемий (коронавирус не в счет), в мире не

наблюдается выведенная Мальтусом закономерность роста населения и продовольствия.

Исходя из выводов, к которым пришел Мальтус

в результате собственных исследований и создания

великих трудов и теоретических концепций, можно

выделить следующие характеристики макроэкономической политики, которые формируются из-за

воздействия демографического фактора на экономическое развитие общества. Во-первых, в связи с

отставанием роста производства необходимых для

существования человека товаров от демографического роста рекомендуется ограничивать уровень рождаемости посредством нравственного воспитания

населения. Нужно также учитывать, что взаимозависимость экономических и демографических факторов в концепции мальтузианства является двусторонней, поскольку как экономика влияет на

численность населения, так и численность населения влияет на экономику [3; c.130], грубо говоря,

небольшой рост благосостояния может вызвать

демографический взрыв или рост населения может

вызвать экономический кризис, который впоследствии приведет к сокращению населения.

Ярким примером изменения принципов макроэкономической политики выступают директивы и

законы Китая, ограничивающие уровень рождаемости в стране. В пик демографического роста (с 1950

по 1970 годы) и в период экономической отсталости от многих стран, когда в стране наблюдался

очень низкий уровень жизни, даже по сравнению с

некоторыми странами социалистического лагеря,

партийное руководство прибегло к политике ограничения рождаемости. При этом в текущее время,

когда в Китае наблюдается непрерывный и наращиваемый рост доходов населения, руководство

страны перешло к смягчению регулирования рождаемости (если до 2015 года действовала норма «одна

семья – один ребенок», то теперь «одна семья – два

ребенка»).

Во-вторых, согласно программе Мальтуса, необходимо отменять все «законы о бедных», дающие

возможности увеличения репродукции для нижних

слоев населения. Мыслитель считал, что любая

поддержка со стороны государства подталкивала к

неконтролируемому росту рождаемости, а в даль-

нейшем к росту бедности. В рамках современности

теория Мальтуса рекомендует максимально возможное сокращение социальных расходов и трансфертов, стимулирующим в той или иной мере рост

численности населения.

В-третьих, Мальтус также был сторонником

свободной торговли без всяких ограничений [5; c. 71],

однако в силу его принадлежности к землевладельческому сословию, он предлагал ограничить торговлю

хлебом, поскольку в случае вывоза французского

хлеба в английские рынки местные землевладельцы

могли нести большие убытки.

Обобщая вышесказанное о макроэкономической концепции Т. Мальтуса, следует отметить, что

несмотря на ряд несостыковок в его теории народонаселения, он один из первых мыслителей уловил

связь между демографическим ростом и его ролью в

экономическом развитии и вмешательстве государства в экономику, фундаментально исследовал тенденции развития человечества под воздействием

выведенного им же законом народонаселения, вывел факторы, останавливающие рост народонаселения. Помимо данной теории Мальтус внес значительный вклад, определив собственную позицию по теориям воспроизводства, стоимости, заработной платы.

Как намечалось во введении, вторая часть исследования посвящается анализу макроэкономической концепции Дж. Саймона. Глубинный и тщательный анализ провел один из наиболее известных

исследователей экономики роста населения, Джулиан Линкольн Саймон. Наиболее известным исследованием, которое также было переведено на

русский язык, является «Неисчерпаемый ресурс»,

опубликованное еще в 1981 году и обновленное самим автором в 1996 году. Джулиан Саймон прежде

всего интересовался тем, какой экономический эффект дают те или иные демографические изменения

в государстве. Наиболее значительным для экономической науки вывод исследования Саймона заключается в том, что нет существенных причин, по

которым материальная жизнь на Земле не должна

продолжать улучшаться, и этому способствует в

долгосрочной перспективе увеличение численности

населения [4]. При этом в своем исследовании «Неограниченный ресурс» автор рассматривал основные опасения и стереотипные предположения, касающиеся угроз глобальных экологических катастроф, перенаселенности и истощения природных

ресурсов планеты.

Часть вторая «Воздействие роста населения на

обеспеченность ресурсами и уровень жизни» рассматриваемого в нашей работе исследования «Неограниченный ресурс», в которой как раз-таки рассматривается население как фактор макроэкономической политики государства и воздействие демографического роста на экономику и природу, частично посвящена критике позиции мальтузианства и

опровергает основные положения концепции Мальтуса. Во-первых, нет прямой зависимости между

ростом численности людей и вызванным этим снижением уровня жизни, а наоборот демографический и

экономический рост могут стимулировать друг друга

[1; C.539], что, например, наблюдалось в странах

18

20.

Журнал «Интернаука»№ 1 (224), 2022 г.

Европы на протяжении многих столетий (с 1650-х

годов по 1980-е годы). Во-вторых, сопоставление

данных по динамике роста населения и экономики

различных развитых и слаборазвитых стран 20 квалифицированными специалистами, которые использовали разные методологические подходы, показали отсутствие сдерживания роста экономики со

стороны роста населения [1; C.539]. Также автор

опровергает теорию народонаселения, приводя несостыковки не только между установленной зависимостью между демографическим ростом и уровнем

жизни, но и воздействия динамики населения на различные экономические сферы (инвестиции, здравоохранение, сбережения, промышленность, образование, строительство).

При этом нужно отметить, что Саймон углядел

очень важную роль населения как фактора макроэкономической политики, поскольку демографический рост заметно ускоряет смену технологических

циклов в экономике и ускоряет переход от более ранней стадии экономического развития к более поздней,

поскольку даже при внедрении самых простых

новшеств в предприятии (инновации, модернизация

предприятия, цифровизация и внедрение АСУ), к

ним проще всего адаптируются именно молодые

сотрудники, что очень важно, если в общей структуре работоспособного населения представители

более молодых возрастных групп составляют

большую долю.

Критикуя основные положения экономической

теории роста населения и концепции Мальтуса, в

частности, под воздействием которой она и находилась, Саймон предлагает собственную более репрезентативную модель для развитых и слаборазвитых стран, раскрывающую особенности и возможные воздействия численности и роста населения на экономику и раскрывающая ее роль как фактора, воздействующего на построение макроэкономической и остальных направлений государственной политики.

Понимая разностороннее влияние населения

как фактора макроэкономической политики, которое

может способствовать и росту экономики, и падению,

ученый для получения достоверной и приемлемой

оценки ситуации в целом считает необходимым

построить интегрированную модель экономики. При

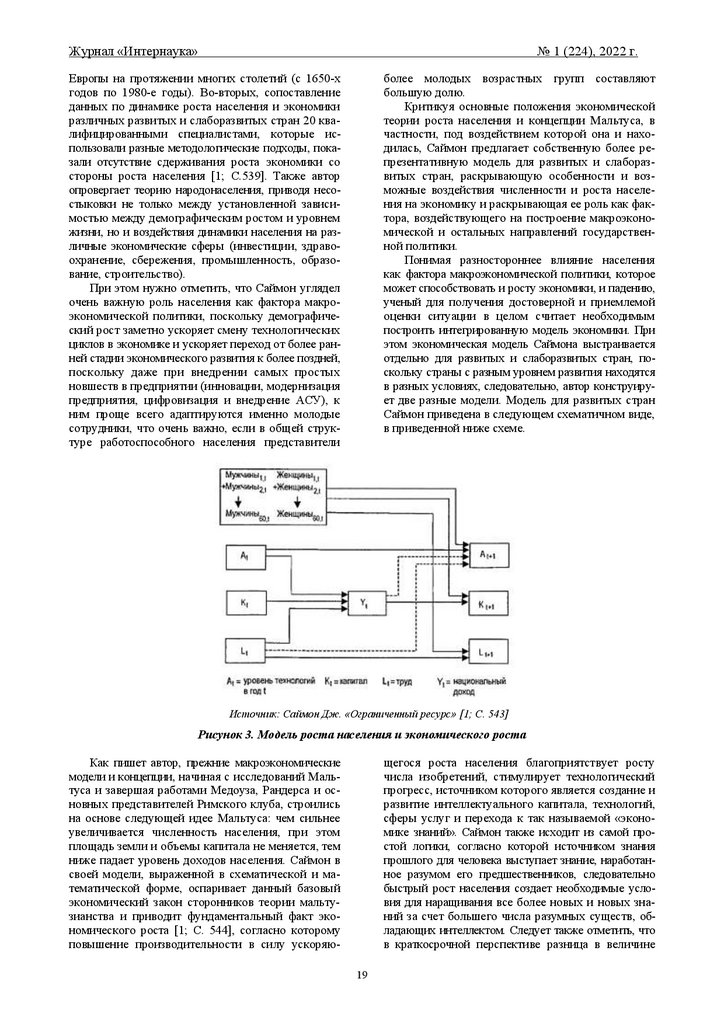

этом экономическая модель Саймона выстраивается

отдельно для развитых и слаборазвитых стран, поскольку страны с разным уровнем развития находятся

в разных условиях, следовательно, автор конструирует две разные модели. Модель для развитых стран

Саймон приведена в следующем схематичном виде,

в приведенной ниже схеме.

Источник: Саймон Дж. «Ограниченный ресурс» [1; C. 543]

Рисунок 3. Модель роста населения и экономического роста

Как пишет автор, прежние макроэкономические

модели и концепции, начиная с исследований Мальтуса и завершая работами Медоуза, Рандерса и основных представителей Римского клуба, строились

на основе следующей идее Мальтуса: чем сильнее

увеличивается численность населения, при этом

площадь земли и объемы капитала не меняется, тем

ниже падает уровень доходов населения. Саймон в

своей модели, выраженной в схематической и математической форме, оспаривает данный базовый

экономический закон сторонников теории мальтузианства и приводит фундаментальный факт экономического роста [1; C. 544], согласно которому

повышение производительности в силу ускоряю-

щегося роста населения благоприятствует росту

числа изобретений, стимулирует технологический

прогресс, источником которого является создание и

развитие интеллектуального капитала, технологий,

сферы услуг и перехода к так называемой «экономике знаний». Саймон также исходит из самой простой логики, согласно которой источником знания

прошлого для человека выступает знание, наработанное разумом его предшественников, следовательно

быстрый рост населения создает необходимые условия для наращивания все более новых и новых знаний за счет большего числа разумных существ, обладающих интеллектом. Следует также отметить, что

в краткосрочной перспективе разница в величине

19

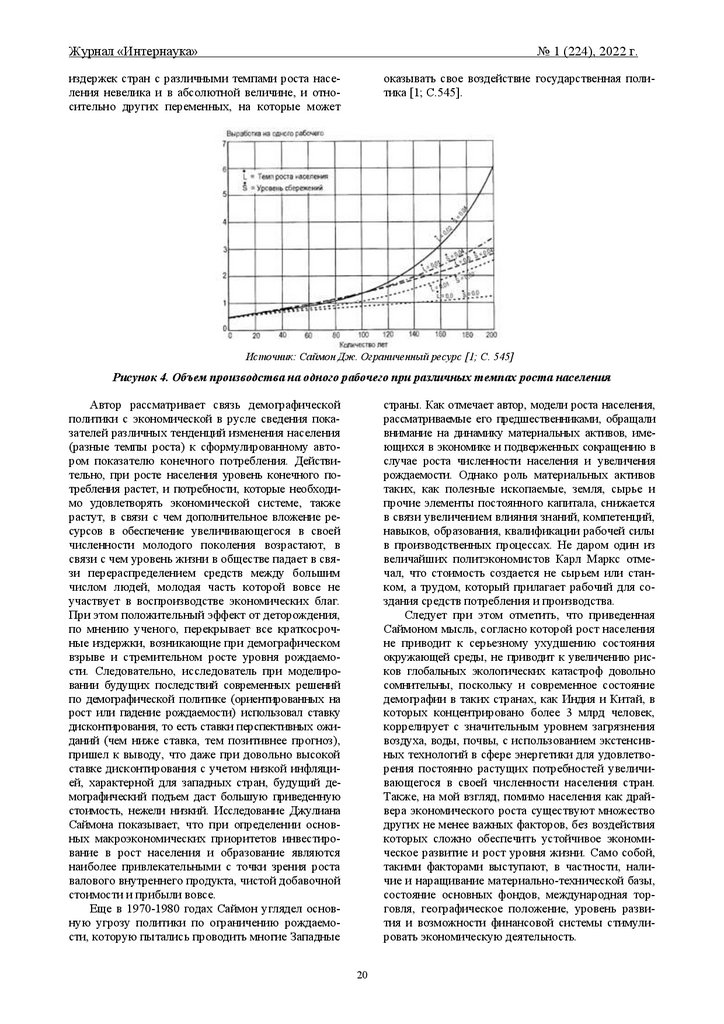

21.

Журнал «Интернаука»№ 1 (224), 2022 г.

издержек стран с различными темпами роста населения невелика и в абсолютной величине, и относительно других переменных, на которые может

оказывать свое воздействие государственная политика [1; C.545].

Источник: Саймон Дж. Ограниченный ресурс [1; C. 545]

Рисунок 4. Объем производства на одного рабочего при различных темпах роста населения

Автор рассматривает связь демографической

политики с экономической в русле сведения показателей различных тенденций изменения населения

(разные темпы роста) к сформулированному автором показателю конечного потребления. Действительно, при росте населения уровень конечного потребления растет, и потребности, которые необходимо удовлетворять экономической системе, также

растут, в связи с чем дополнительное вложение ресурсов в обеспечение увеличивающегося в своей

численности молодого поколения возрастают, в

связи с чем уровень жизни в обществе падает в связи перераспределением средств между большим

числом людей, молодая часть которой вовсе не

участвует в воспроизводстве экономических благ.

При этом положительный эффект от деторождения,

по мнению ученого, перекрывает все краткосрочные издержки, возникающие при демографическом

взрыве и стремительном росте уровня рождаемости. Следовательно, исследователь при моделировании будущих последствий современных решений

по демографической политике (ориентированных на

рост или падение рождаемости) использовал ставку

дисконтирования, то есть ставки перспективных ожиданий (чем ниже ставка, тем позитивнее прогноз),

пришел к выводу, что даже при довольно высокой

ставке дисконтирования с учетом низкой инфляцией, характерной для западных стран, будущий демографический подъем даст большую приведенную

стоимость, нежели низкий. Исследование Джулиана

Саймона показывает, что при определении основных макроэкономических приоритетов инвестирование в рост населения и образование являются

наиболее привлекательными с точки зрения роста

валового внутреннего продукта, чистой добавочной

стоимости и прибыли вовсе.

Еще в 1970-1980 годах Саймон углядел основную угрозу политики по ограничению рождаемости, которую пытались проводить многие Западные

страны. Как отмечает автор, модели роста населения,

рассматриваемые его предшественниками, обращали

внимание на динамику материальных активов, имеющихся в экономике и подверженных сокращению в

случае роста численности населения и увеличения

рождаемости. Однако роль материальных активов

таких, как полезные ископаемые, земля, сырье и

прочие элементы постоянного капитала, снижается

в связи увеличением влияния знаний, компетенций,

навыков, образования, квалификации рабочей силы

в производственных процессах. Не даром один из

величайших политэкономистов Карл Маркс отмечал, что стоимость создается не сырьем или станком, а трудом, который прилагает рабочий для создания средств потребления и производства.

Следует при этом отметить, что приведенная

Саймоном мысль, согласно которой рост населения

не приводит к серьезному ухудшению состояния

окружающей среды, не приводит к увеличению рисков глобальных экологических катастроф довольно

сомнительны, поскольку и современное состояние

демографии в таких странах, как Индия и Китай, в

которых концентрировано более 3 млрд человек,

коррелирует с значительным уровнем загрязнения

воздуха, воды, почвы, с использованием экстенсивных технологий в сфере энергетики для удовлетворения постоянно растущих потребностей увеличивающегося в своей численности населения стран.

Также, на мой взгляд, помимо населения как драйвера экономического роста существуют множество

других не менее важных факторов, без воздействия

которых сложно обеспечить устойчивое экономическое развитие и рост уровня жизни. Само собой,

такими факторами выступают, в частности, наличие и наращивание материально-технической базы,

состояние основных фондов, международная торговля, географическое положение, уровень развития и возможности финансовой системы стимулировать экономическую деятельность.

20

22.

Журнал «Интернаука»№ 1 (224), 2022 г.

Обобщая вышеприведенные положения теории

Джулиана Саймона, сравним обе концепции. Экономист, хоть и ставит под сомнение закон народонаселения, выведенный Мальтусом, признает возможные негативные последствия от неконтролируемого роста населения, не сопряженного с соответствующей инвестиционной политикой государства,

направленной на рост возможностей экономики

удовлетворять постоянно нарастающие потребности общества и индивида. Однако в отличии от

мальтузианства, Джулиан Саймон рассматривал

развитие общества в период трансформации экономики, главная роль в которой переходит к человеку,

творящему и создающему новые ценности и стоимость. В связи с глобализацией и международным

разделением труда, формированием информационного общества и развитием процессов цифровизации, автоматизации в государственном управлении,

менеджменте и производстве вклад человеческого

капитала в повышение уровня жизни неуклонно

растет. Что можно и говорить об опасениях Мальтуса касательно не перестающего расти населения

и ограниченных возможностей земли, за счет которой производится продовольствие. В XXI веке благодаря развитиям технологий ГМО и биоинженерии в целом, создаваемых человеком, удается прокормить 7 миллиардов человек, что было бы технологически невозможно в XIX веке. При этом, и

концепция Саймона обладает значительными недостатками, которые одновременно является и достоинствами его теории. Рост населения, определяемый как один из основных драйверов экономического развития и уровня жизни, резко противоречит

и с текущими реалиями, поскольку в современном

мире наиболее высокий уровень жизни наблюдается в странах с нулевым или небольшим естественным приростом населения.

Мальтузианство, в свою очередь, предостерегало страны и правительства стимулировать рождаемость, поскольку в случае неэффективной экономической политики демографический взрыв может

привести к тотальной безработице среди молодого

населения, увеличение социальной напряженности

и возможный дефицит продовольственных товаров.

Подобную картину также можно было наблюдать

во многих арабских государствах в начале XXI века.

Последствиями демографического бума второй

половины XX века и начала, текущего стала Арабская весна, которая обернулась для многих стран

политической и экономической катастрофой национального масштаба (Сирия, Ливия, Египет, Йемен,

Сомали, Ирак).

В рамках данного исследования достигнуты

определенные во введении задачи исследования и

цель. В статье определена роль населения как фактора макроэкономической политики на экономическое развитие в рамках концепции Т. Мальтуса и

Джулиана Саймона. Если в рамках первой концепции

население как фактор макроэкономической политики

оказывает негативное влияние на рост уровня жизни, то Джулиан Саймон, выстраивая более реалистическую модель роста населения и экономического роста, оспаривает позицию Мальтуса. Также

рассмотрены конкретные меры государственного

регулирования, ориентированные на изменение

роста населения в целях развития экономики.

Рассматривая последствия воздействия населения как фактора макроэкономической политики на

социально-экономическое развитие, необходимо

вновь подчеркнуть, что, согласно мальтузианской

концепции, связи с несопоставимым с ростом материальных благ рост численности населения приводит

к ужасным для человечества последствиям нарастания массовой бедности и пауперизации. В связи с

чем, все меры, отстаиваемые Мальтусом и приведенные в данной работе, ориентированы на минимизации вероятности развития данного сценария

развития человечества. При этом Саймон, отмечая

краткосрочный негативный эффект от роста населения, предполагает, что демографический рост в

дальнесрочной перспективе приводит скорее к позитивным результатам и улучшению уровня жизни.

Наиболее важным выводом данного исследования является определение неявной и далеко неоднозначной с точки зрения дальнейших последствий

для экономики роли населения, как фактора макроэкономической политики государства, поскольку рост

населения оказывает для экономики одних стран положительное влияние, в то время как для других

отрицательную.

Список литературы:

1. Саймон Дж. Неисчерпаемый ресурс / Джулиан Саймон: пер. с англ. Б.С. Пинскера. – Челябинск: Социум,

2005.

2. Мальтус Т.Р. Опыт о законе народонаселения // Антология экономической классики : в 2 т. М.: ЭКОНОВ,

1993. Т. 2.

3. Шапкин, И.Н. История экономических учений : учебник для бакалавров / И.Н. Шапкин ; под редакцией

И.Н. Шапкина, А.С. Квасова. – Москва : Издательство Юрайт, 2018.

4. URL: http://www.juliansimon.org/bio.html. (дата обращения: 25.10.2020).

5. Туган-Барановский М.И. Мальтус // Экономические очерки. – М.: РОССПЭН, 1998.

6. Poverty and Shared Prosperity 2018: Piecing Together the Poverty Puzzle. Overview booklet. World Bank,

Washington, DC.

21

23.

Журнал «Интернаука»№ 1 (224), 2022 г.

DOI: 10.32743/26870142.2022.1.224.327753

ВЛИЯНИЕ РАЗВИТИЯ ПАНДЕМИИ COVID-19 НА IT-СФЕРУ В РФ

Зеленин Андрей Анатольевич

магистрант,