Финансы

ФинансыПохожие презентации:

Банковская система

1.

Банковская системаПлан.

1.

2.

3.

4.

5.

6.

Происхождение банков.

Сущность и основные функции банков.

Коммерческий банк и его операции.

Центральный банк и его функции.

Денежно-кредитная политика центрального банка.

Иностранные банки в экономике.

1

2.

История банковского делаАмстердамский расчетный банк (Wisselbank)

1609 г.

Банк Швеции (Riksbank) 1668 г.

Банк Англии 1694 г.

2

3.

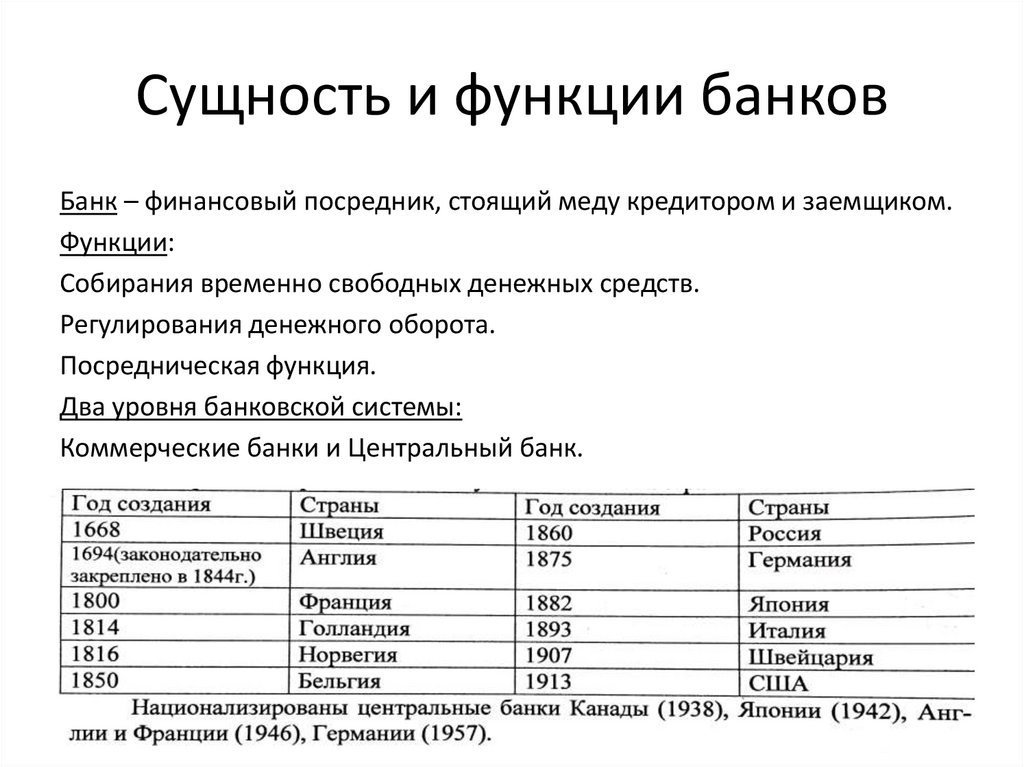

Сущность и функции банковБанк – финансовый посредник, стоящий меду кредитором и заемщиком.

Функции:

Собирания временно свободных денежных средств.

Регулирования денежного оборота.

Посредническая функция.

Два уровня банковской системы:

Коммерческие банки и Центральный банк.

3

4.

Коммерческий банк1. Функции коммерческого банка.

2. Собственный и заемный капитал банка.

3. Формирование активов и пассивов

коммерческого банка.

4. Риски коммерческого банка.

4

5.

Собственный и привлеченныйкапитал банка

Собственный капитал - это денежное

выражение всего реально имеющегося

имущества, принадлежащего банку (сумма

уставного капитала, фондов банка и

нераспределенной прибыли).

Фонды банка: резервный, производственного и

социального развития, материального

поощрения, амортизации, страховой.

Привлеченный капитал– это средства, не

принадлежащие банку, но участвующие в его

деятельности (депозиты, кредиты, облигации).

5

6.

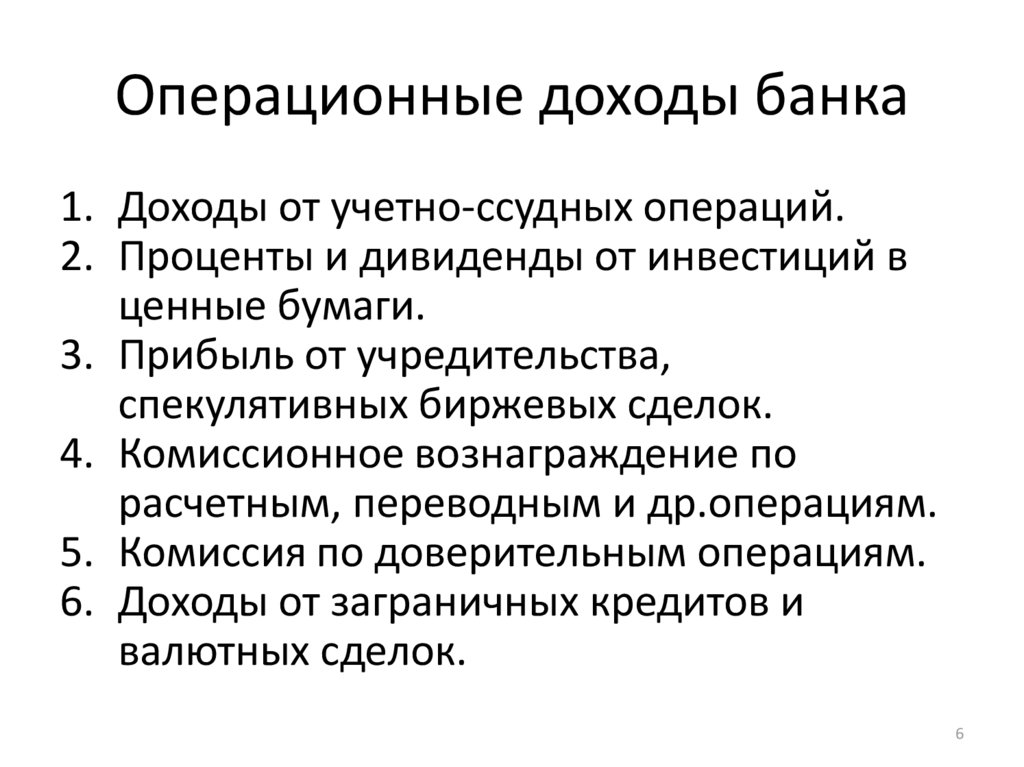

Операционные доходы банка1. Доходы от учетно-ссудных операций.

2. Проценты и дивиденды от инвестиций в

ценные бумаги.

3. Прибыль от учредительства,

спекулятивных биржевых сделок.

4. Комиссионное вознаграждение по

расчетным, переводным и др.операциям.

5. Комиссия по доверительным операциям.

6. Доходы от заграничных кредитов и

валютных сделок.

6

7.

Расходы и прибыль банка.Расходы банка – расходы на проведение

операций, выплата зарплаты служащим,

выплата процентов вкладчикам.

Операционные доходы – расходы = чистая

прибыль банка.

Операционная прибыль/собственный

капитал банка = норма банковской прибыли

7

8.

Пассивные и активные операциибанка

Пассивные операции – это операции по

формированию ресурсов банка, которые

отражаются в пассиве его баланса. К ним

относят:

1. Прием вкладов, открытие и ведение

расчетных, текущих счетов.

2. Получение кредитов от коммерческих

банков или центрального.

3. Эмиссия инвестиционных ценных бумаг.

8

9.

Активные операции коммерческого банкаозначают использование от своего имени

привлеченных и собственных средств для

получения соответствующего дохода.

Основные виды активных операций.

1. Предоставление кредитов.

2. Инвестиции в ценные бумаги.

3.Осуществление инвестиционных проектов.

4. Валютные дилинговые операции.

5. Лизинговые операции.

9

10.

Баланс банкаАКТИВЫ

ПАССИВЫ

I. Высоколиквидные активы

I. Обязательства

II. Доходные активы

1. Средства банков.

1. Кредиты банкам.

2. Текущие счета.

2. Ценные бумаги.

3. Срочные счета.

3. Кредиты юр.лицам

4. Выпущенные ценные бумаги.

4. Кредиты ИП.

5. Прочие обязательства.

5. Кредиты физ.лицам.

6. Резервы по просроч. кредитам

III. Прочие активы

II. Собственные средства.

1. Основной капитал.

2. Нераспределенная прибыль

3. Расходы будущих периодов.

10

11.

Риски коммерческого банка1. Риск ликвидности – неспособность

погасить обязательства перед

вкладчиками.

2. Кредитный риск – непогашение

заемщиком основного долга и процентов.

3. Риск процентных ставок – назначение

невыгодной процентной ставки по

кредитам, депозитам и облигациям.

11

12.

Центральный банк.1. Функции центрального банка.

2. Денежно-кредитная политика центрального

банка:

- операции на открытом рынке;

- рефинансирование банков;

- нормативы обязательных резервов

- валютное регулирование

- депозитные операции

3. Отрицательные процентные ставки.

4. Количественное смягчение.

12

13.

Функции центрального банка1. Осуществляет монопольную эмиссию

банкнот.

2. Является банком банков.

3. Является банкиром правительства.

4. Проводит денежно-кредитное

регулирование и банковский надзор.

13

14.

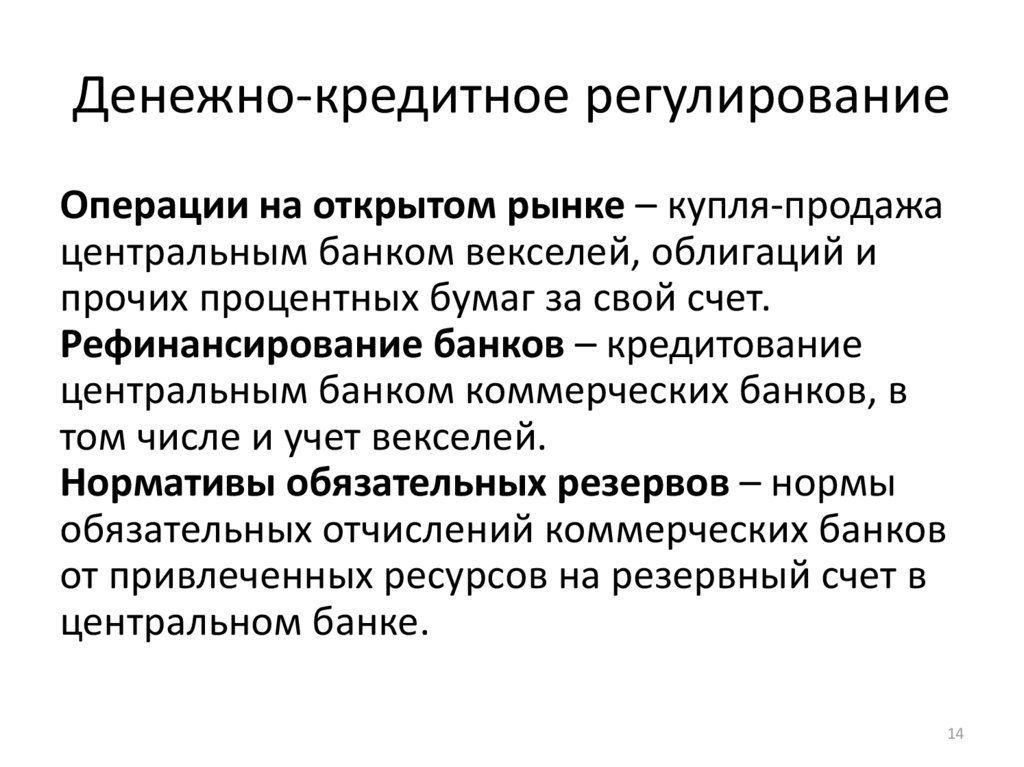

Денежно-кредитное регулированиеОперации на открытом рынке – купля-продажа

центральным банком векселей, облигаций и

прочих процентных бумаг за свой счет.

Рефинансирование банков – кредитование

центральным банком коммерческих банков, в

том числе и учет векселей.

Нормативы обязательных резервов – нормы

обязательных отчислений коммерческих банков

от привлеченных ресурсов на резервный счет в

центральном банке.

14

15.

Денежная массаДенежная масса – сумма наличных и безналичных

денежных средств, а также других средств платежа.

М (0) – наличные деньги в обращении.

М (1) = М(0) + средства на расчетных, текущих счетах +

депозиты до востребования.

М (2) = М(1) + срочные вклады.

М (3)= М(2) + сертификаты и облигации госзайма.

Денежная база – сумма М(0) и резервов

коммерческих банков, депонированных в

центральном банке.

15

16.

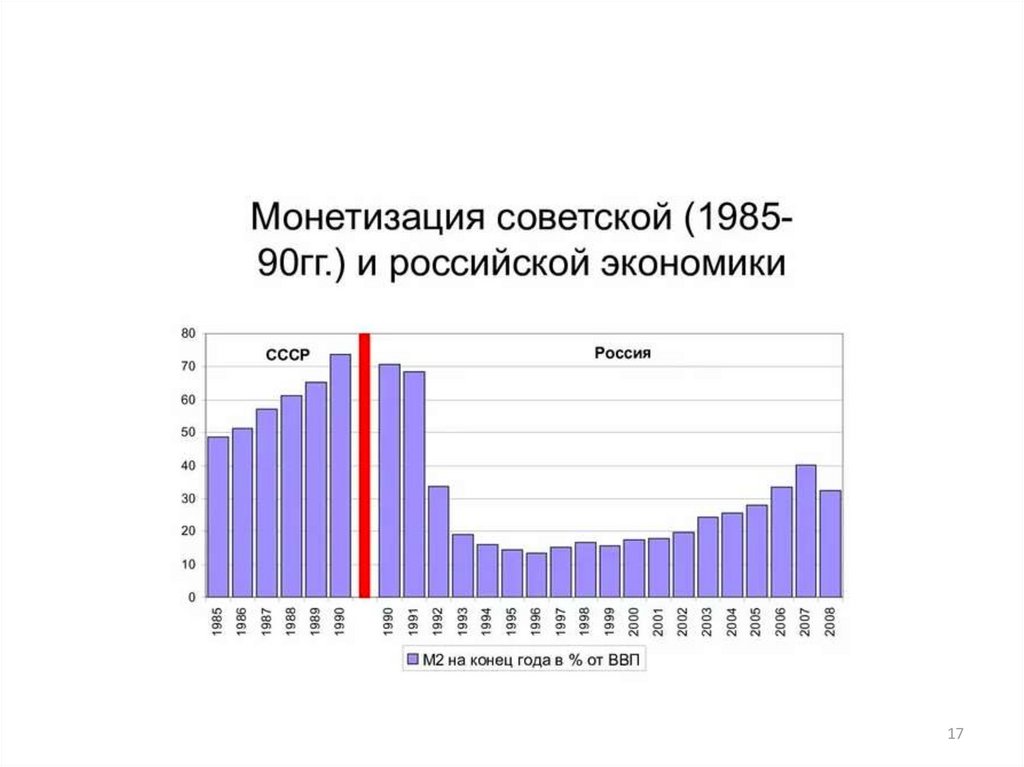

Монетизация экономикиКоэффициент монетизации – отношение норматива М2 к ВВП.

16

17.

1718.

Динамика коэффициентамонетизации экономики России

18

19.

Денежный мультипликатор19

20.

Разновидности кредитовкоммерческим банкам

Внутридневные

Овернайт (один календарный день)

Ломбардный (один календарный день)

Кредиты, обеспеченные нерыночными

активами

20

21.

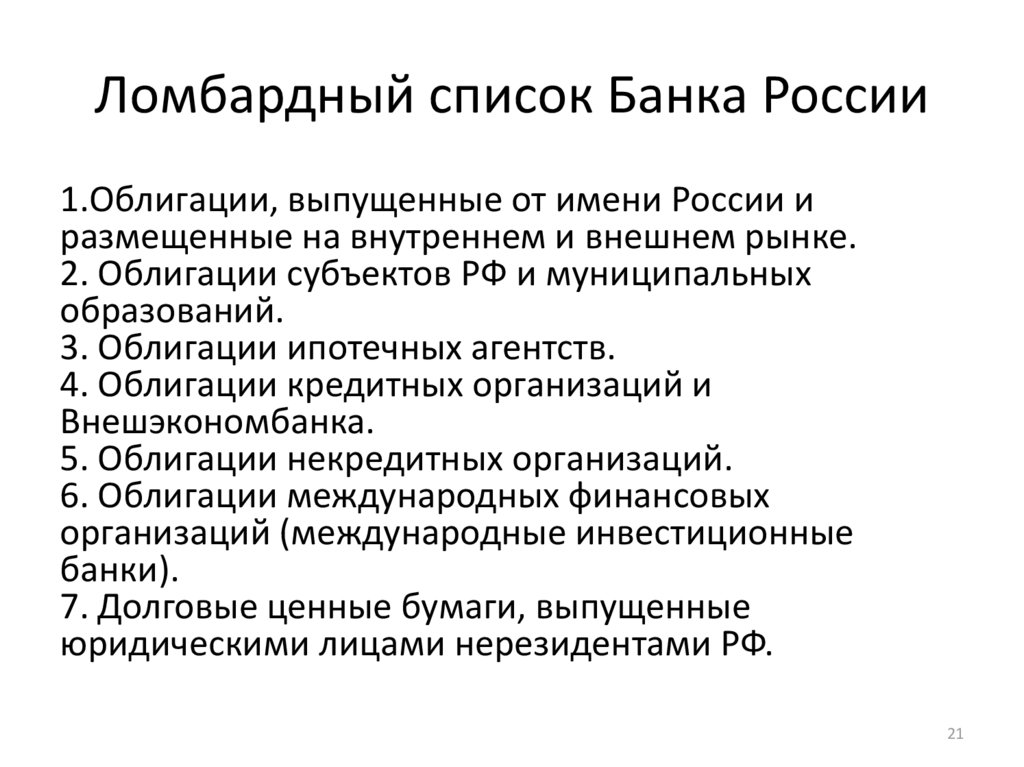

Ломбардный список Банка России1.Облигации, выпущенные от имени России и

размещенные на внутреннем и внешнем рынке.

2. Облигации субъектов РФ и муниципальных

образований.

3. Облигации ипотечных агентств.

4. Облигации кредитных организаций и

Внешэкономбанка.

5. Облигации некредитных организаций.

6. Облигации международных финансовых

организаций (международные инвестиционные

банки).

7. Долговые ценные бумаги, выпущенные

юридическими лицами нерезидентами РФ.

21

22.

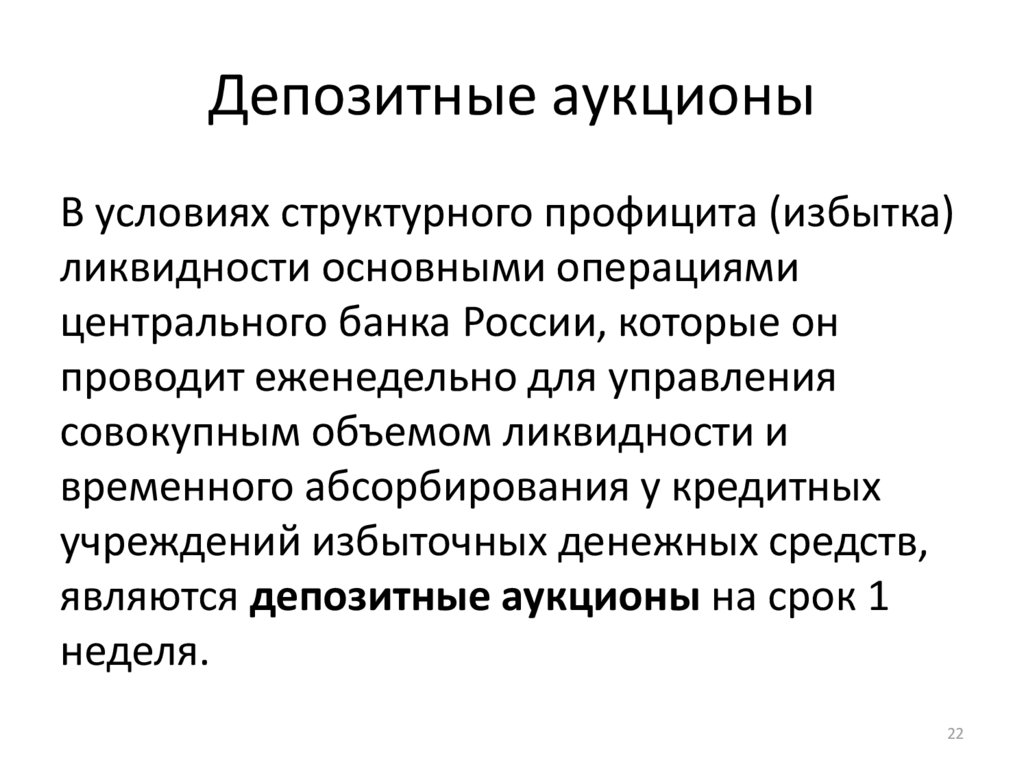

Депозитные аукционыВ условиях структурного профицита (избытка)

ликвидности основными операциями

центрального банка России, которые он

проводит еженедельно для управления

совокупным объемом ликвидности и

временного абсорбирования у кредитных

учреждений избыточных денежных средств,

являются депозитные аукционы на срок 1

неделя.

22

23.

Отрицательные процентные ставки23

24.

2425.

2526.

Количественное смягчениеКоличественное смягчение (Quantitative

easing, QE) – действие, предпринимаемое

центральным банком для стимулирования

экономики. Оно заключается в скупке

финансовых активов. Этими активами обычно

являются государственные, банковские

облигации или облигации бизнеса.

26

27.

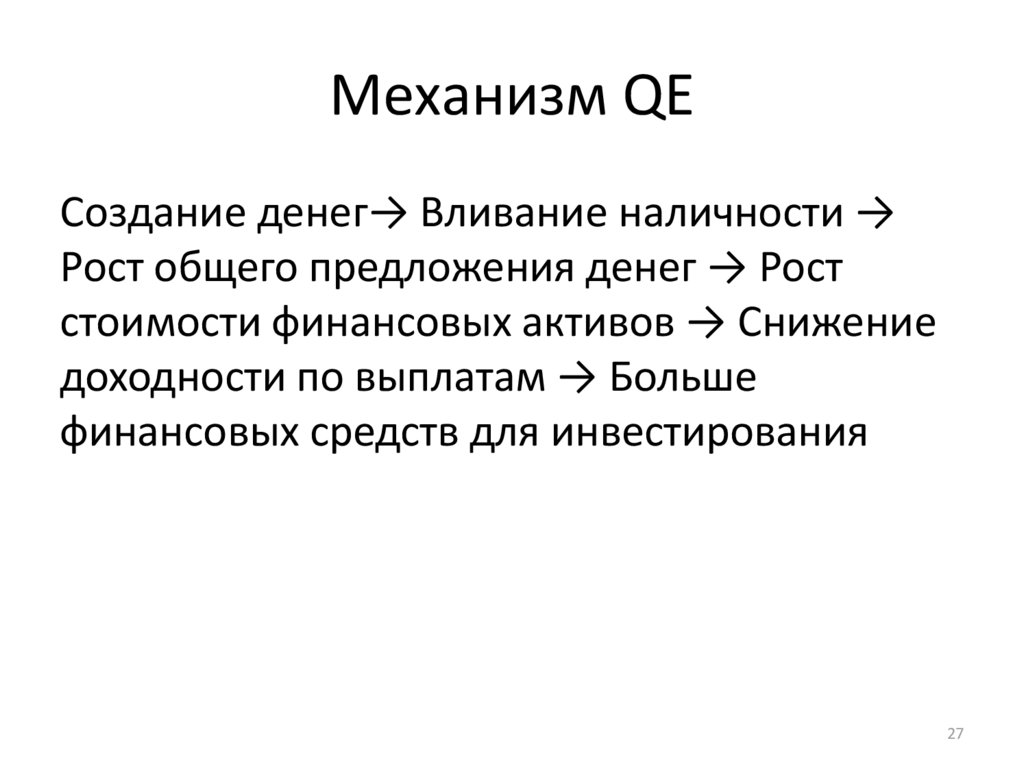

Механизм QEСоздание денег→ Вливание наличности →

Рост общего предложения денег → Рост

стоимости финансовых активов → Снижение

доходности по выплатам → Больше

финансовых средств для инвестирования

27

28.

Ставка LiborЭто усредненная %-ная ставка

межбанковского кредитования на

международном рынке с 1985 г. Ее размер

ежедневно определяется Британской

ассоциацией банкиров. Формируется на

основе процентных ставок нескольких банков

ориентиров (всего 16 банков): Banque

Nationale de Paris, Bank of Tokyo, Deutsche

Bank, Morgan Guaranty Trust Company of NY,

National Westminster Bank и др.

28

29.

Замена LiborСтавка будет рассчитываться как среднее

арифметическое из средневзвешенных

процентных ставок по привлеченным

российскими кредитными организациями

вкладам в рублях, иностранной валюте (доллар

и евро).

Эта ставка нужна для расчета налога на доход,

получаемый от депозитов, а также установления

предельных значений для банков - какие ставки

по депозитам они могут предлагать своим

клиентам.

29

30.

Иностранные банки в экономике100% банковского капитала у иностранных банков:

Мадагаскар, Буркина Фасо, Замбия, Мозамбик,

Барбадос.

90% : Сенегал, Сальвадор, Ямайка, Люксембург, Литва,

Эстония, Босния и Герцеговина, Албания.

80-90% : Уганда, Свазиленд, Румыния, Чехия,

Словакия.

70-80% : Н.Зеландия, Мексика, Танзания, Конго,

Армения, Болгария, Македония, Сербия и

Черногория.

0% : Куба, Иран, С.Аравия, Катар, Эфиопия, ШриЛанка, Исландия, Ливия, Йемен.

30

31.

Иностранные банки в экономике1% : Япония, Швеция, КНР.

2% : Австралия, Вьетнам, Сингапур, ОАЭ,

Нидерланды, Испания.

3% : Нигерия, Азербайджан.

5% : Индия, Швейцария, Канада.

6%: Франция, Италия, Таиланд.

9% : Колумбия.

12% : Германия.

15% : Великобритания.

18% : США

31