Финансы

ФинансыПохожие презентации:

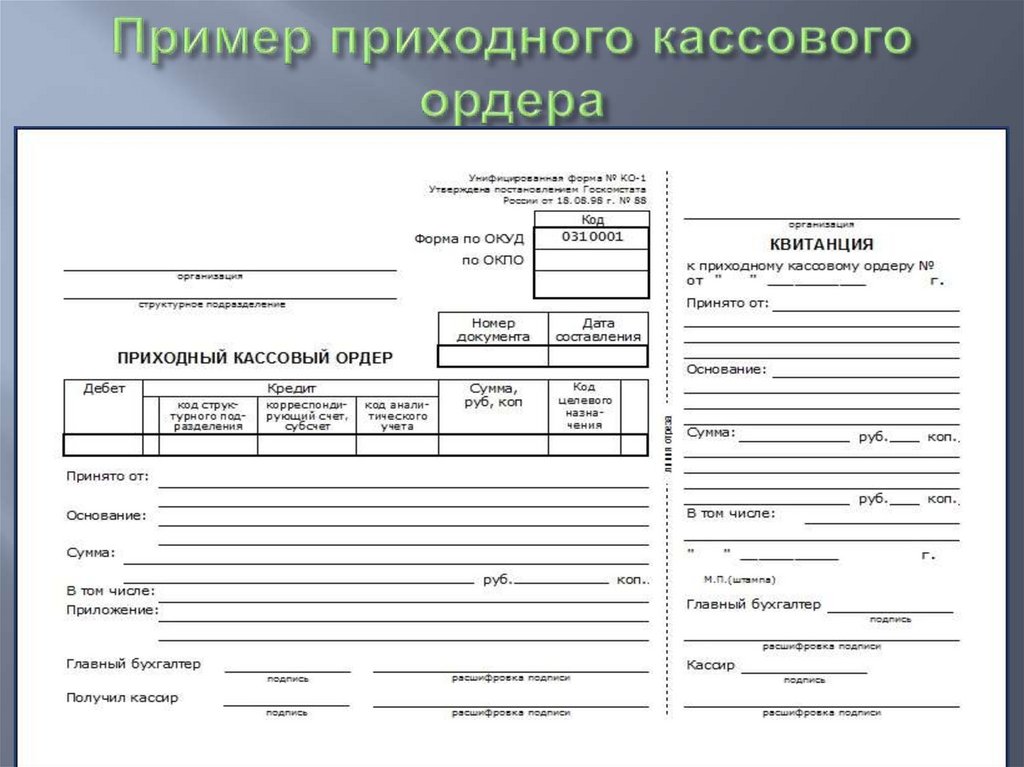

Ревизия кассы

1.

2.

проверка законности и правильностиосуществления хозяйственных

операций с наличными денежными средствами и

другими ценностями, хранящимися в кассе

хозяйствующего субъекта,

их документального оформления и принятия

к учёту. Ревизия кассы может осуществляться в

рамках мероприятия финансового контроля

(например, документальной ревизии) либо как

отдельная проверка.

3.

На основе результатов оценки системы внутреннего контроля вчасти обеспечения соблюдения кассовой дисциплины, ревизор

может планировать состав основных контрольных мероприятий.

При ревизии кассовых операций проводится:

формальная проверка кассовой книги (опечатана ли,

соответствует ли фактическое количество листов указанному при

опечатывании, есть ли неоговорённые исправления и т. д.);

арифметическая проверка итогов кассовых отчётов;

проверка совпадения входящих остатков по кассе на утро каждого

дня с конечным остатком за предыдущий день;

проверка наличия на кассовых ордерах необходимых подписей

должностных лиц, расписок получателей денег (если выявлен

расходный кассовый ордер без расписки получателя — организуется

устный опрос получателя);

проверка соответствия кассовой книги:

журналу регистрации приходных и расходных кассовых ордеров,

первичным учётным документам;

4.

проверка чековой книжки на полноту и сравнение приходных кассовыхордеров на получение денег с расчётного счёта с выписками из банковского

счёта;

проверка расчётов с подотчётными лицами по средствам, полученным

на командировки, хозяйственные расходы;

проверка полноты приложений к расходным кассовым ордерам,

правильности и своевременности погашения их штампом

«ОПЛАЧЕНО» (во избежание повторного использования);

проверка доброкачественности оправдательных документов, приложенных к

расходным кассовым ордерам;

проверка обоснованности включения лиц в платёжные ведомости, сверка

данных синтетического и аналитического учёта по расчётам с

персоналом (во избежание двойных выплат);

проверка соответствия платёжных ведомостей реестрам депонированных

сумм;

проверка своевременности и полноты сдачи в банк депонированных сумм и

полноты их оприходования по выписке из банковского счёта;

проверка соответствия выданных депонированных сумм книге учёта

депонентов;

проверка непревышения предельной суммы осуществления расчётов

наличными с юридическими лицами (как по поступлению, так и по

расходованию средств), соблюдения лимита остатка кассы, установленного

банком;

проверка отражения кассовых операций в регистрах

учёта (соответствия контировки первичных документов счетам учёта).