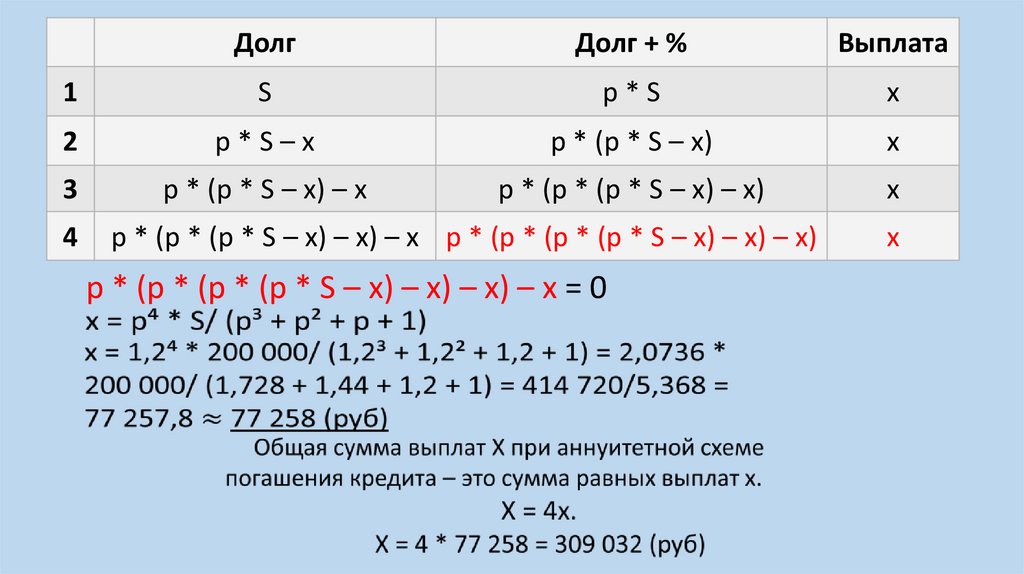

Финансы

ФинансыПохожие презентации:

Кредит

1.

Выполнили ученицы 11 класса:Короткова Юлия

Соколова Анастасия

Руководитель проекта:

Кораблева Оксана Георгиевна

2.

Кредит – этопредоставление денежных

средств заемщику банком

или другой кредитной

организацией на

определенных условиях.

Участниками этой

операции являются

заемщик и кредитор.

3.

Размер и условия кредита прописываются в договоре, азаемщик обязуется возвратить за определенное время

полученную денежную сумму кредитору и уплатить проценты

на нее.

4.

СрочностьКредит выдается на

определенный срок,

который указывается в

договоре. Просрочка

грозит штрафом.

5.

ВозвратностьБанк проводит работу по оценке кредитоспособности заемщика,

т.е. возможности вовремя вернуть долг, и по оценке его имущества,

которое можно востребовать в случае просрочки.

6.

ПлатностьКредит – это услуга.

За услугу принято

платить.

Плата

за

кредит

называется

проценты,

которые

прибавляются к сумме

кредита. Чем больше

срок,

тем больше

проценты.

7.

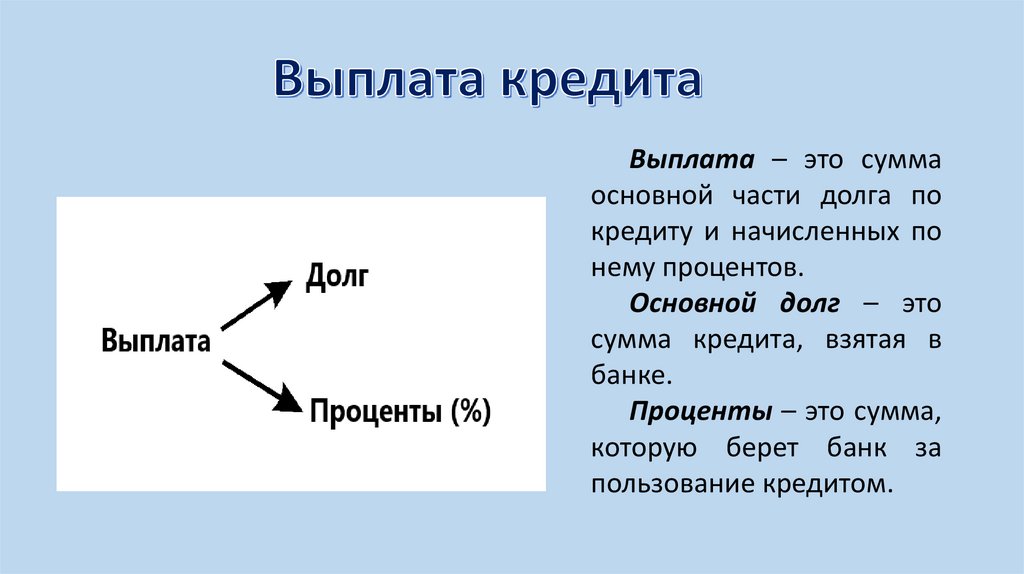

Выплата – это суммаосновной части долга по

кредиту и начисленных по

нему процентов.

Основной долг – это

сумма кредита, взятая в

банке.

Проценты – это сумма,

которую берет банк за

пользование кредитом.

8.

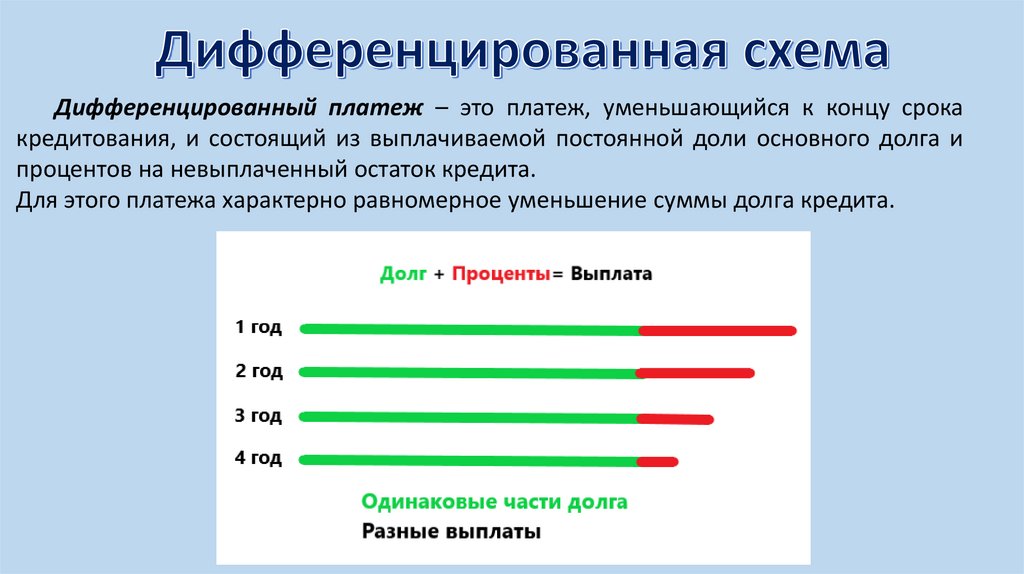

Дифференцированный платеж – это платеж, уменьшающийся к концу срокакредитования, и состоящий из выплачиваемой постоянной доли основного долга и

процентов на невыплаченный остаток кредита.

Для этого платежа характерно равномерное уменьшение суммы долга кредита.

9.

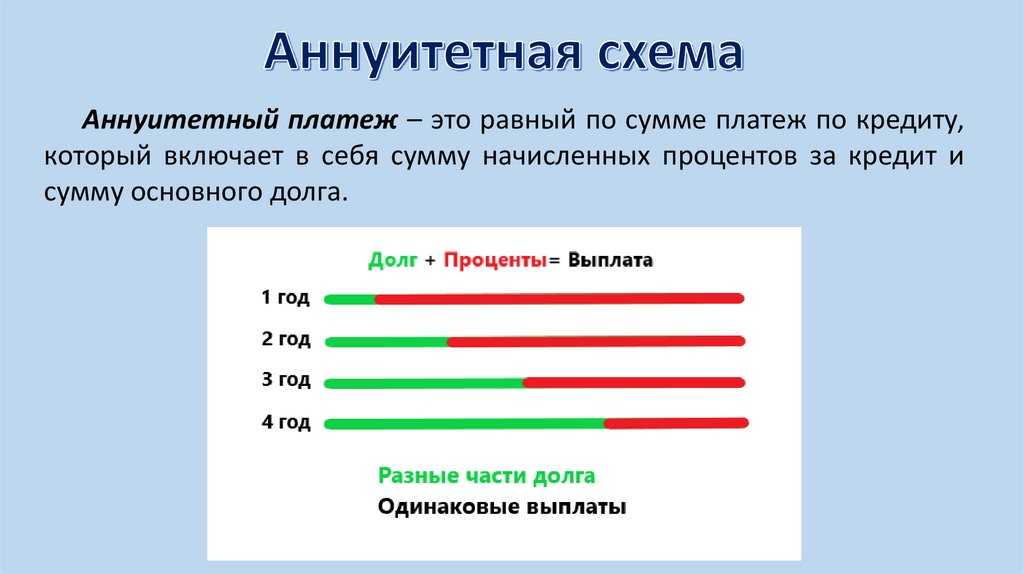

Аннуитетный платеж – это равный по сумме платеж по кредиту,который включает в себя сумму начисленных процентов за кредит и

сумму основного долга.

10.

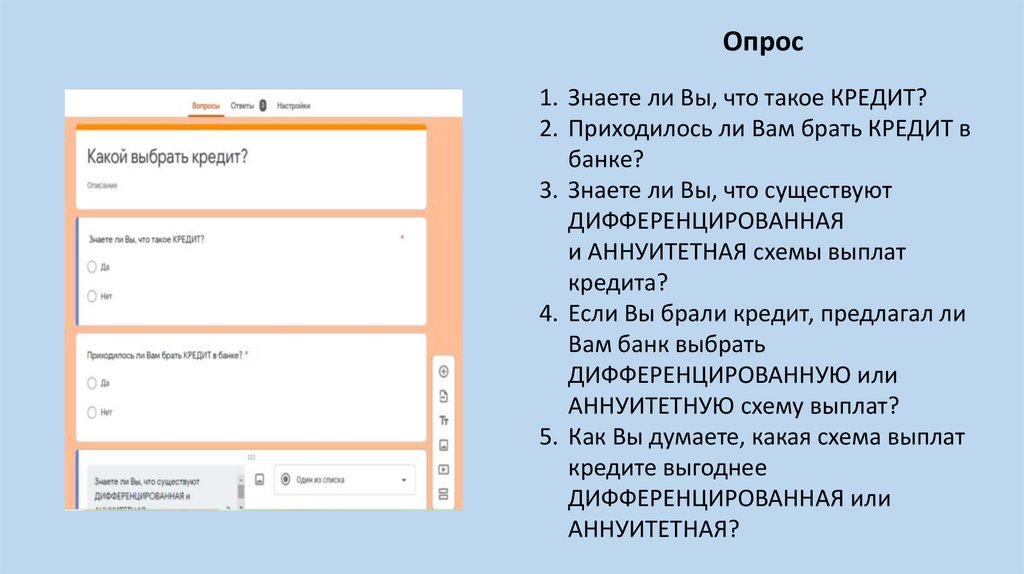

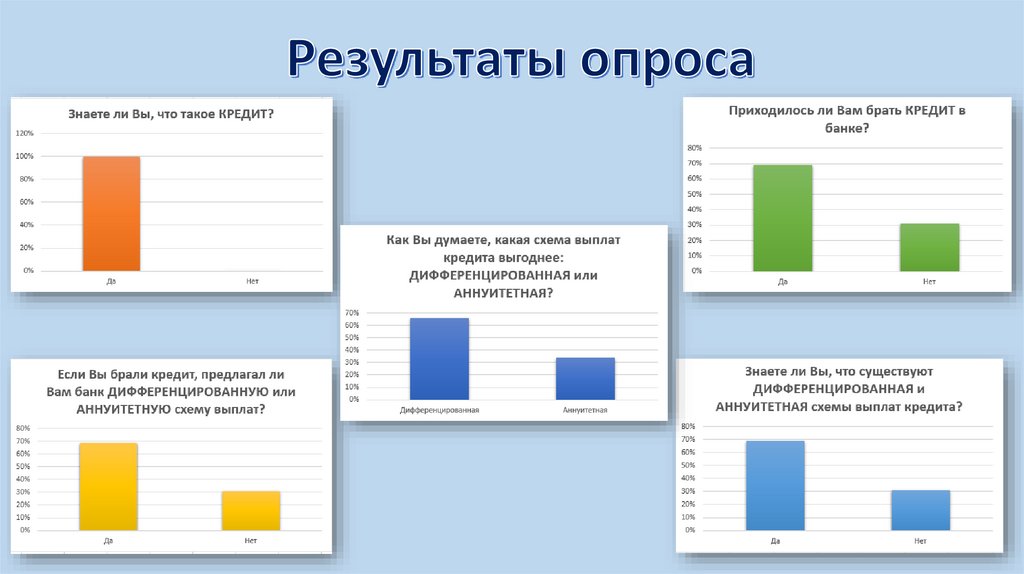

Опрос1. Знаете ли Вы, что такое КРЕДИТ?

2. Приходилось ли Вам брать КРЕДИТ в

банке?

3. Знаете ли Вы, что существуют

ДИФФЕРЕНЦИРОВАННАЯ

и АННУИТЕТНАЯ схемы выплат

кредита?

4. Если Вы брали кредит, предлагал ли

Вам банк выбрать

ДИФФЕРЕНЦИРОВАННУЮ или

АННУИТЕТНУЮ схему выплат?

5. Как Вы думаете, какая схема выплат

кредите выгоднее

ДИФФЕРЕНЦИРОВАННАЯ или

АННУИТЕТНАЯ?

11.

12.

Почему тема нашегопроекта актуальна? Задачи

с кредитованием относят к

экономическим задачам в

математике. Они входят в

задание № 15 в экзамен по

профильной математике.

15

Кроме этого, в жизни,

возможно, придется иметь

дело

с

операцией

кредитования. Знания по

этой теме пригодятся.

13.

Возникает проблемный вопрос – какой же выбрать кредит: саннуитетной или с дифференцированной схемой выплат? Какой из

этих кредитов более выгодный?

Гипотеза: кредит с дифференцированной схемой

выплат выгоднее, чем кредит с аннуитетной.

Цель работы: нахождение наиболее выгодной схемы выплаты

кредита

Задачи работы:

1) Изучить разные виды схем выплат кредитов

2) Выбрать наиболее выгодную схему выплат кредитов

3) Сделать вывод

14.

Иван хочет взять в банке кредит на сумму 200 000рублей на 4 года под 20% годовых. Ему предложили

выбрать одну из двух схем ежегодных выплат:

дифференцированную и аннуитетную. Вычислите и

сравните общие суммы выплат кредита при каждой схеме

его погашения. Помогите Ивану выбрать наиболее

выгодный кредит.

15.

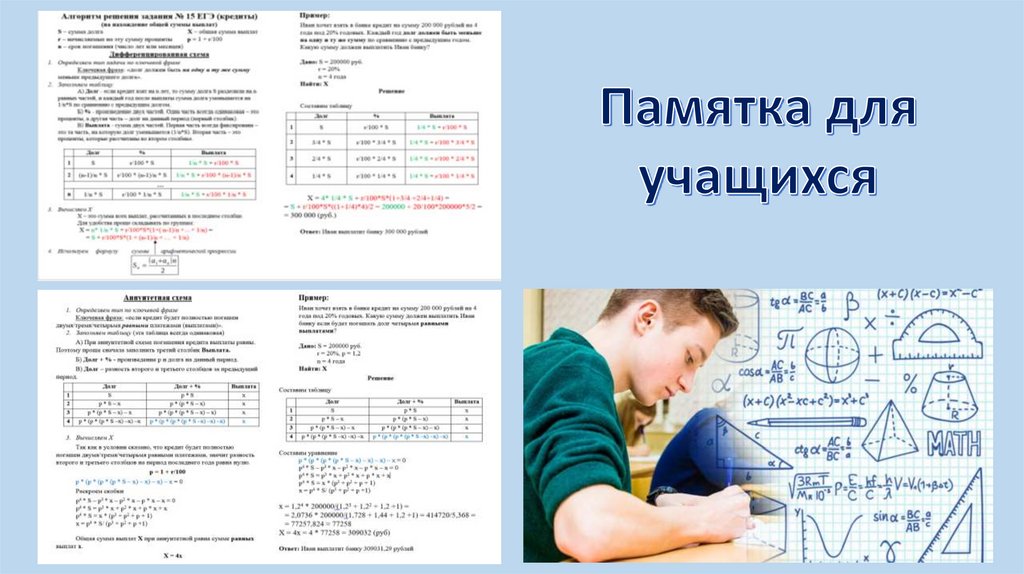

Для решения экономических задач с кредитованием вводятсяусловные обозначения:

S – сумма долга

r – начисляемые на эту сумму проценты

n – число лет или месяцев

Х – общая сумма выплат

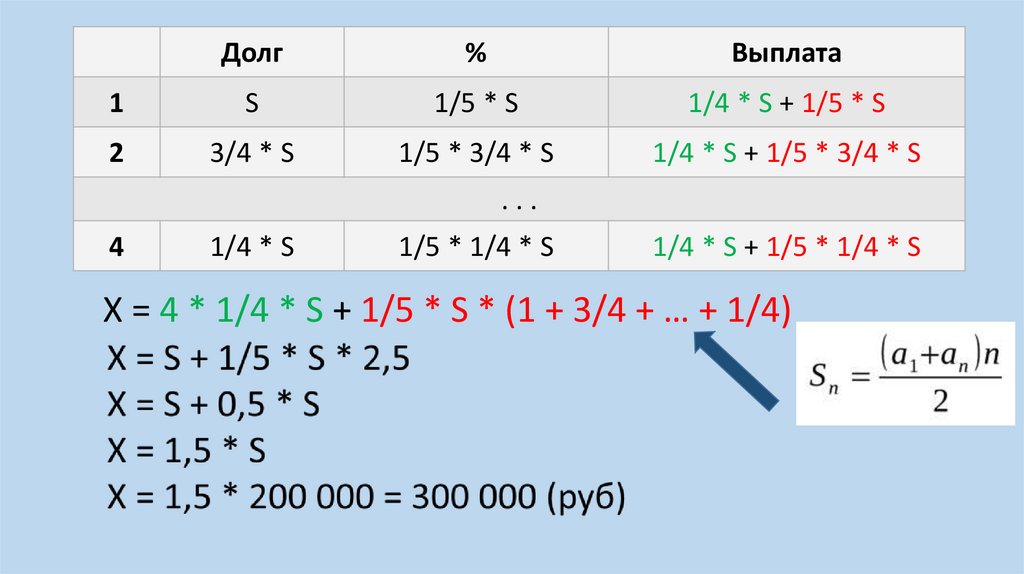

16.

Долг%

Выплата

1

S

1/5 * S

1/4 * S + 1/5 * S

2

3/4 * S

1/5 * 3/4 * S

1/4 * S + 1/5 * 3/4 * S

...

4

1/4 * S

1/5 * 1/4 * S

1/4 * S + 1/5 * 1/4 * S

Х = 4 * 1/4 * S + 1/5 * S * (1 + 3/4 + … + 1/4)

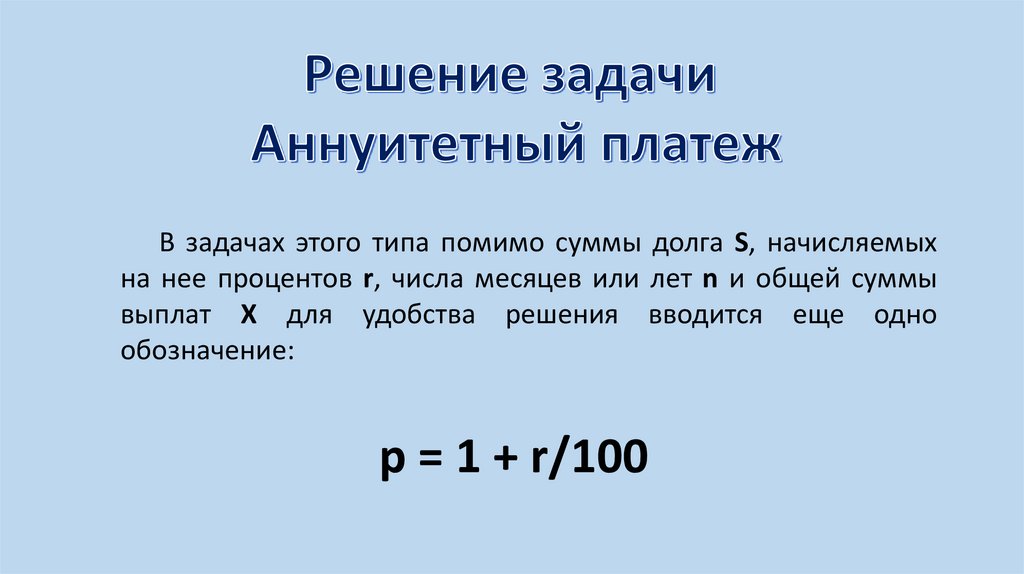

17.

В задачах этого типа помимо суммы долга S, начисляемыхна нее процентов r, числа месяцев или лет n и общей суммы

выплат X для удобства решения вводится еще одно

обозначение:

p = 1 + r/100

18.

ДолгДолг + %

Выплата

1

S

p*S

x

2

p*S–x

p * (p * S – x)

x

3

p * (p * S – x) – x

p * (p * (p * S – x) – x)

x

4

p * (p * (p * S – x) – x) – x p * (p * (p * (p * S – x) – x) – x)

p * (p * (p * (p * S – x) – x) – х) – x = 0

x

19.

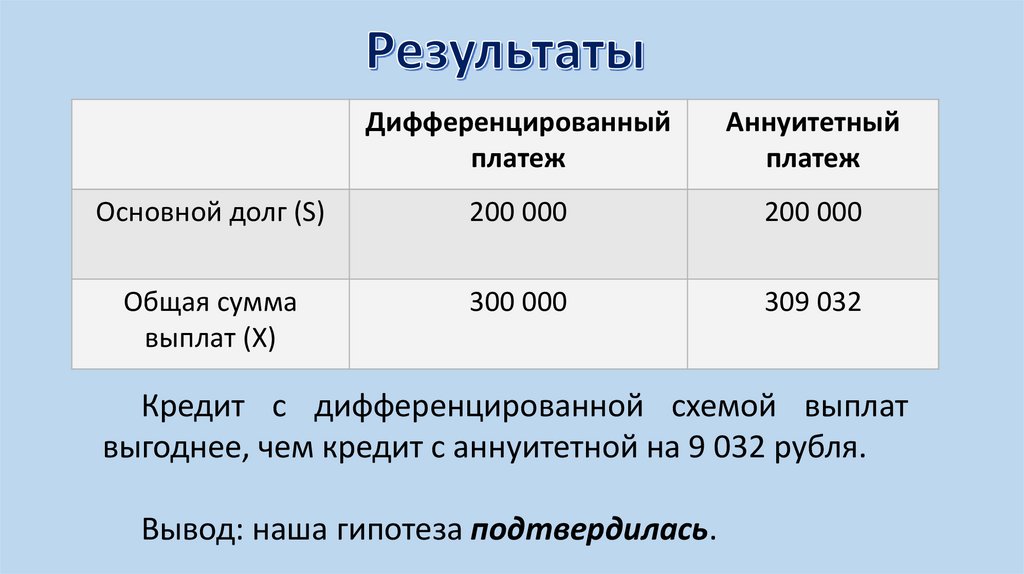

Дифференцированныйплатеж

Аннуитетный

платеж

Основной долг (S)

200 000

200 000

Общая сумма

выплат (X)

300 000

309 032

Кредит с дифференцированной схемой выплат

выгоднее, чем кредит с аннуитетной на 9 032 рубля.

Вывод: наша гипотеза подтвердилась.

20.

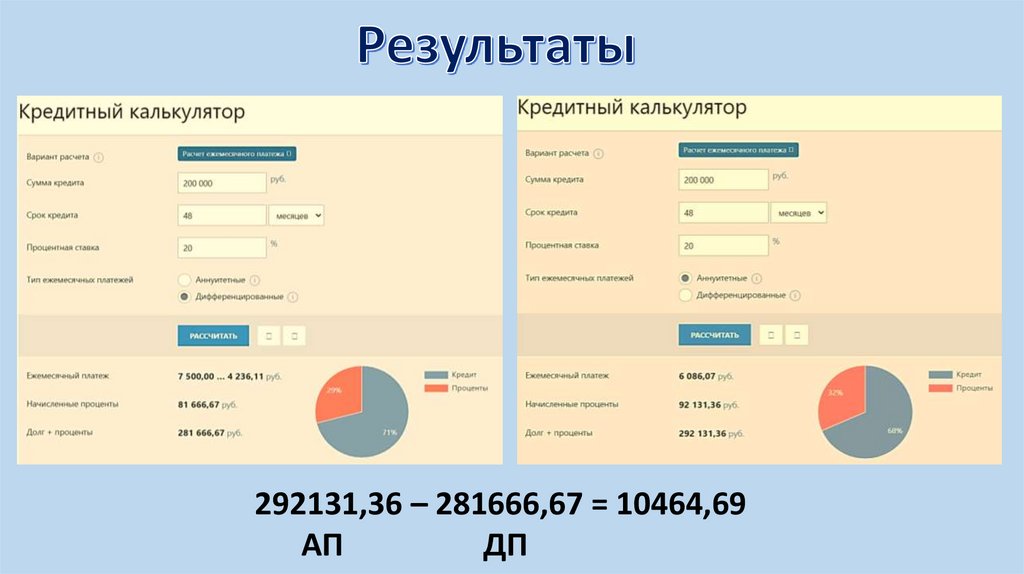

292131,36 – 281666,67 = 10464,69АП

ДП

21.

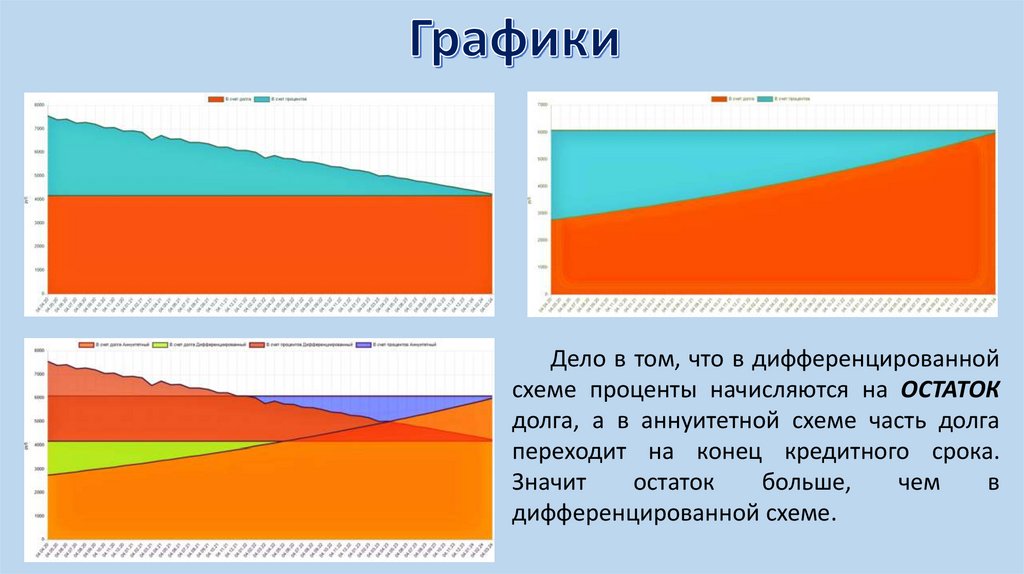

Дело в том, что в дифференцированнойсхеме проценты начисляются на ОСТАТОК

долга, а в аннуитетной схеме часть долга

переходит на конец кредитного срока.

Значит

остаток

больше,

чем

в

дифференцированной схеме.

22.

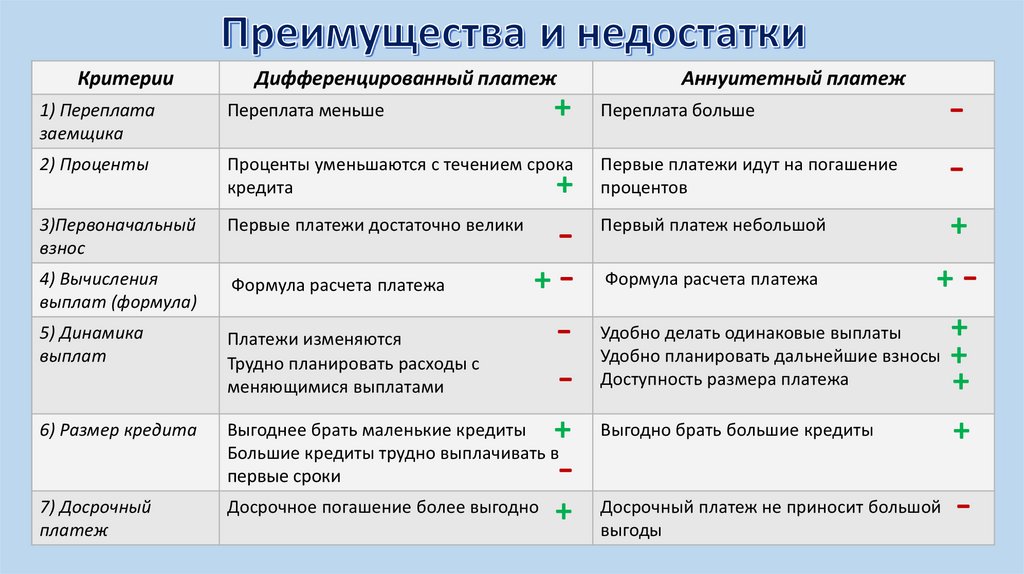

КритерииДифференцированный платеж

Аннуитетный платеж

+

1) Переплата

заемщика

Переплата меньше

2) Проценты

Проценты уменьшаются с течением срока

кредита

3)Первоначальный

взнос

Первые платежи достаточно велики

4) Вычисления

выплат (формула)

Формула расчета платежа

5) Динамика

выплат

Платежи изменяются

Трудно планировать расходы с

меняющимися выплатами

6) Размер кредита

Выгоднее брать маленькие кредиты

Большие кредиты трудно выплачивать в

первые сроки

+

+-

Первые платежи идут на погашение

процентов

-

Первый платеж небольшой

+

Переплата больше

++

Удобно делать одинаковые выплаты

Удобно планировать дальнейшие взносы +

Доступность размера платежа

+

+ Выгодно брать большие кредиты

+

Формула расчета платежа

-

7) Досрочный

платеж

Досрочное погашение более выгодно

+

Досрочный платеж не приносит большой

выгоды

-