Финансы

ФинансыПохожие презентации:

Бюджетная система РФ

1.

БЮДЖЕТНАЯ СИСТЕМА РФ2.

ОБЩАЯ ХАРАКТЕРИСТИКА СТРУКТУРЫ БЮДЖЕТНОЙ СИСТЕМЫРОССИЙСКОЙ ФЕДЕРАЦИИ И ПРИНЦИПЫ ЕЕ ПОСТРОЕНИЯ

Бюджетная система представляет собой совокупность

бюджетов всех уровней и государственных внебюджетных

фондов, основана на экономических отношениях и

регулируется нормами права.

Представляется весьма условным отнесение внебюджетных

фондов к бюджетной системе. Такие фонды, хотя и

функционируют в составе государственного бюджета;

формируются преимущественно за счет страховых и

пенсионных взносов, но имеют собственную структуру

управления и организацию контроля за формированием и

использованием денежных средств.

3.

БЮДЖЕТНЫЕ ЭКОНОМИЧЕСКИЕ ОТНОШЕНИЯБюджетные экономические отношения возникают в

процессе:

- формирования доходов и осуществления расходов

бюджетов всех уровней бюджетной системы;

- формирования доходов и осуществления расходов

бюджетов государственных внебюджетных фондов;

- осуществления государственных и муниципальных

заимствований и в последующем регулирования

внутреннего долга;

- составления, рассмотрения, утверждения проектов

бюджетов системы, их исполнения и контроля за

исполнением.

4.

БЮДЖЕТНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИБюджетная система Российской Федерации

состоит из бюджетов трех уровней:

1-й уровень – Федеральный (Государственный)

бюджет РФ и бюджеты государственных

внебюджетных фондов;

2-й уровень – бюджеты субъектов РФ и

бюджеты территориальных государственных

внебюджетных фондов. Всего в Российской

Федерации 85 субъектов и соответственно 85

бюджетов;

3-й уровень – местные бюджеты.

5.

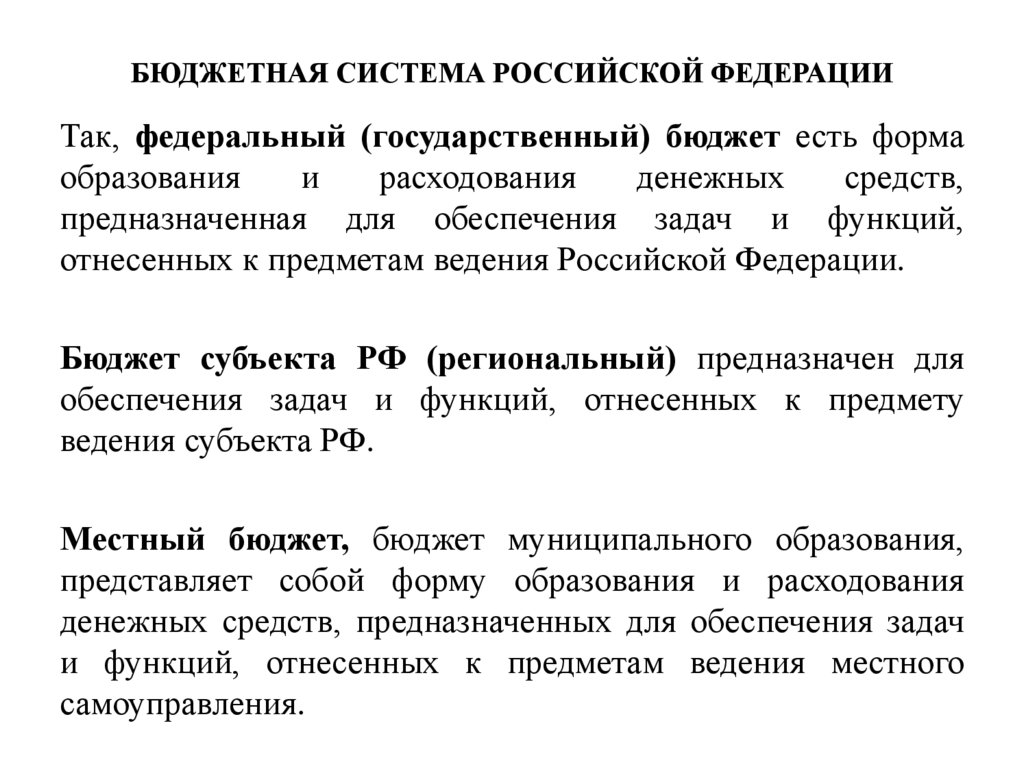

БЮДЖЕТНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИТак, федеральный (государственный) бюджет есть форма

образования

и

расходования

денежных

средств,

предназначенная для обеспечения задач и функций,

отнесенных к предметам ведения Российской Федерации.

Бюджет субъекта РФ (региональный) предназначен для

обеспечения задач и функций, отнесенных к предмету

ведения субъекта РФ.

Местный бюджет, бюджет муниципального образования,

представляет собой форму образования и расходования

денежных средств, предназначенных для обеспечения задач

и функций, отнесенных к предметам ведения местного

самоуправления.

6.

В ВЕДЕНИИ РОССИЙСКОЙ ФЕДЕРАЦИИ НАХОДЯТСЯ:а) принятие и изменение Конституции Российской Федерации и федеральных законов,

контроль за их соблюдением;

б) федеративное устройство и территория Российской Федерации;

в) регулирование и защита прав и свобод человека и гражданина; гражданство в Российской

Федерации; регулирование и защита прав национальных меньшинств;

г) установление системы федеральных органов законодательной, исполнительной и

судебной власти, порядка их организации и деятельности; формирование федеральных

органов государственной власти;

д) федеральная государственная собственность и управление ею;

е) установление основ федеральной политики и федеральные программы в области

государственного, экономического, экологического, социального, культурного и

национального развития Российской Федерации;

ж) установление правовых основ единого рынка; финансовое, валютное, кредитное,

таможенное регулирование, денежная эмиссия, основы ценовой политики; федеральные

экономические службы, включая федеральные банки;

з) федеральный бюджет; федеральные налоги и сборы; федеральные фонды

регионального развития;

7.

В ВЕДЕНИИ РОССИЙСКОЙ ФЕДЕРАЦИИ НАХОДЯТСЯ:и) федеральные энергетические системы, ядерная энергетика, расщепляющиеся

материалы; федеральные транспорт, пути сообщения, информация и связь;

деятельность в космосе;

к) внешняя политика и международные отношения Российской Федерации,

международные договоры Российской Федерации; вопросы войны и мира;

л) внешнеэкономические отношения Российской Федерации;

м) оборона и безопасность; оборонное производство; определение порядка

продажи и покупки оружия, боеприпасов, военной техники и другого

военного имущества; производство ядовитых веществ, наркотических

средств и порядок их использования;

н) определение статуса и защита государственной границы, территориального

моря, воздушного пространства, исключительной экономической зоны и

континентального шельфа Российской Федерации;

о) судоустройство; прокуратура; уголовное и уголовно-исполнительное

законодательство; амнистия и помилование; гражданское законодательство;

процессуальное законодательство; правовое регулирование интеллектуальной

собственности;

п) федеральное коллизионное право;

р) метеорологическая служба, стандарты, эталоны, метрическая система и

исчисление времени; геодезия и картография; наименования географических

объектов; официальный статистический и бухгалтерский учет;

с) государственные награды и почетные звания Российской Федерации;

т) федеральная государственная служба.

8.

Федеральное коллизионное право представляет собой совокупность закрепленных в

Конституции РФ норм, на основе которых

разрешаются споры о компетенции,

т.е. коллизии между нормами федерального

законодательства и законодательства

субъектов Федерации.

9.

Этни́ческое меньшинство́Этни́ческое меньшинство́, — представители этнической группы, проживающие

на территории какого-либо государства, являющиеся его гражданами, но не

принадлежащие к коренной этничности и осознающие себя национальной

общиной. Башкиры, татары, коми, карелы ,евреи, ханты, манси, чукчи, ненцы,

манси, долганы, корякы, саами…..

10.

В СОВМЕСТНОМ ВЕДЕНИИ РОССИЙСКОЙ ФЕДЕРАЦИИ ИСУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ НАХОДЯТСЯ:

1. а) обеспечение соответствия конституций и законов республик, уставов, законов и иных нормативных

правовых актов краев, областей, городов федерального значения, автономной области, автономных

округов Конституции Российской Федерации и федеральным законам;

б) защита прав и свобод человека и гражданина; защита прав национальных меньшинств; обеспечение

законности, правопорядка, общественной безопасности; режим пограничных зон;

в) вопросы владения, пользования и распоряжения землей, недрами, водными и другими

природными ресурсами;

г) разграничение государственной собственности;

д) природопользование; охрана окружающей среды и обеспечение экологической безопасности;

особо охраняемые природные территории; охрана памятников истории и культуры;

е) общие вопросы воспитания, образования, науки, культуры, физической культуры и спорта;

ж) координация вопросов здравоохранения; защита семьи, материнства, отцовства и детства; социальная

защита, включая социальное обеспечение;

з) осуществление мер по борьбе с катастрофами, стихийными бедствиями, эпидемиями, ликвидация их

последствий;

и) установление общих принципов налогообложения и сборов в Российской Федерации;

к) административное, административно-процессуальное, трудовое, семейное, жилищное, земельное,

водное, лесное законодательство, законодательство о недрах, об охране окружающей среды;

л) кадры судебных и правоохранительных органов; адвокатура, нотариат;

м) защита исконной среды обитания и традиционного образа жизни малочисленных этнических

общностей;

н) установление общих принципов организации системы органов государственной власти и местного

самоуправления;

о) координация международных и внешнеэкономических связей субъектов Российской Федерации,

выполнение международных договоров Российской Федерации.

11.

ФОРМЫ УТВЕРЖДЕНИЯ БЮДЖЕТОВФедеральный бюджет и бюджеты субъектов Федерации

разрабатываются

и

утверждаются

в

форме

законов

соответствующего уровня.

Местные бюджеты – в форме правовых актов представительных

органов местного самоуправления.

Начиная с 1991 г. бюджеты в Российской Федерации

функционируют автономно.

Каждый бюджет обеспечивает финансирование мероприятий

соответствующего уровня, вместе с тем вышестоящий бюджет

выступает гарантом финансирования социального минимума

необходимых расходов нижестоящих бюджетов.

12.

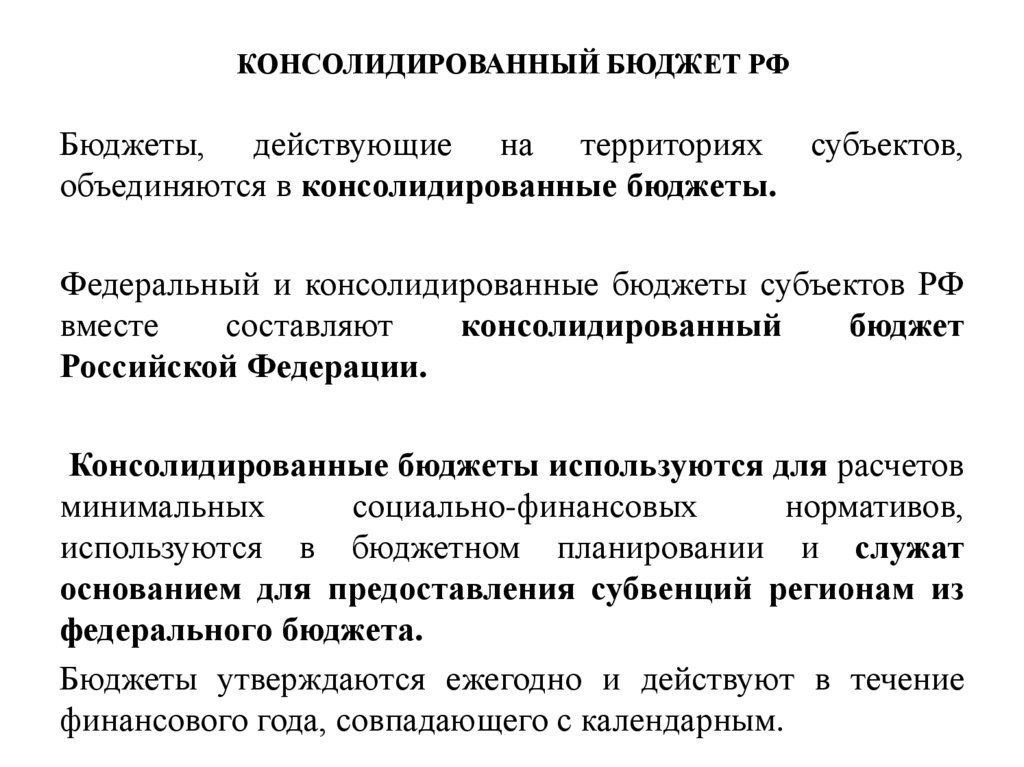

КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РФБюджеты, действующие на территориях

объединяются в консолидированные бюджеты.

субъектов,

Федеральный и консолидированные бюджеты субъектов РФ

вместе

составляют

консолидированный

бюджет

Российской Федерации.

Консолидированные бюджеты используются для расчетов

минимальных

социально-финансовых

нормативов,

используются в бюджетном планировании и служат

основанием для предоставления субвенций регионам из

федерального бюджета.

Бюджеты утверждаются ежегодно и действуют в течение

финансового года, совпадающего с календарным.

13.

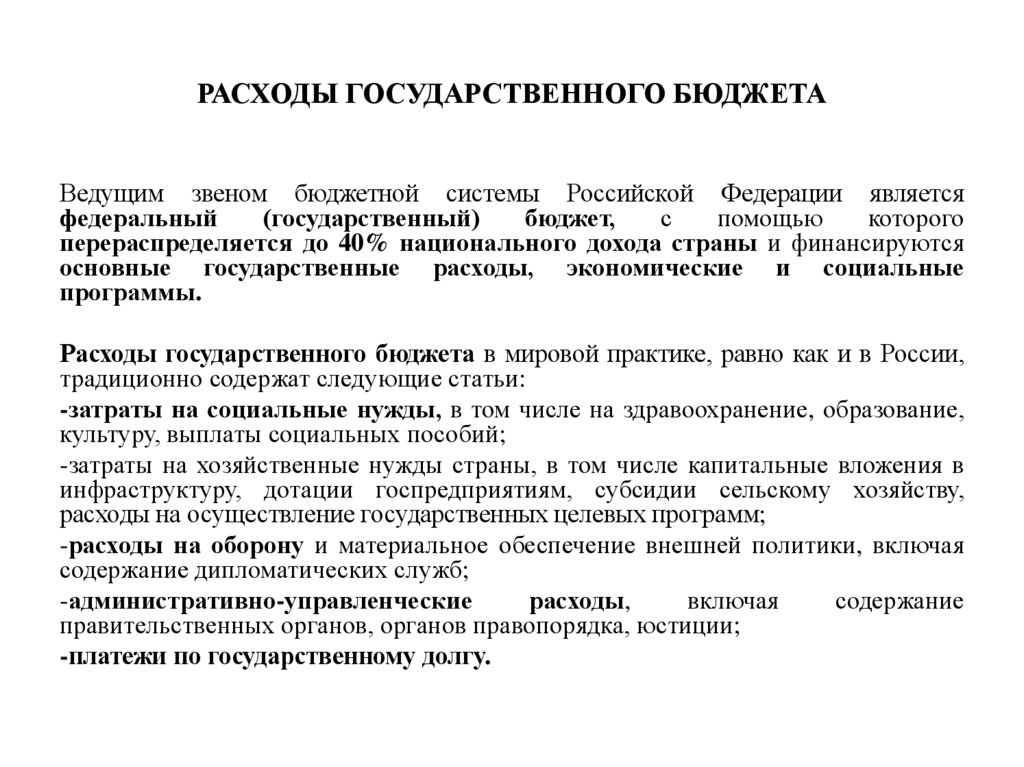

РАСХОДЫ ГОСУДАРСТВЕННОГО БЮДЖЕТАВедущим звеном бюджетной системы Российской Федерации является

федеральный

(государственный)

бюджет,

с

помощью

которого

перераспределяется до 40% национального дохода страны и финансируются

основные государственные расходы, экономические и социальные

программы.

Расходы государственного бюджета в мировой практике, равно как и в России,

традиционно содержат следующие статьи:

-затраты на социальные нужды, в том числе на здравоохранение, образование,

культуру, выплаты социальных пособий;

-затраты на хозяйственные нужды страны, в том числе капитальные вложения в

инфраструктуру, дотации госпредприятиям, субсидии сельскому хозяйству,

расходы на осуществление государственных целевых программ;

-расходы на оборону и материальное обеспечение внешней политики, включая

содержание дипломатических служб;

-административно-управленческие

расходы,

включая

содержание

правительственных органов, органов правопорядка, юстиции;

-платежи по государственному долгу.

14.

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ РОССИЙСКОЙ ФЕДЕРАЦИИБюджетная классификация Российской Федерации является

группировкой доходов, расходов и источников финансирования

дефицитов бюджетов бюджетной системы Российской Федерации,

используемой для составления и исполнения бюджетов.

Бюджетная классификация Российской Федерации включает:

-классификацию доходов бюджетов;

-классификацию расходов бюджетов;

-классификацию источников финансирования дефицитов бюджетов;

-классификацию операций сектора государственного управления.

Код классификации доходов бюджетов Российской Федерации состоит из:

1) кода главного администратора доходов бюджета;

2) кода вида доходов;

3) кода подвида доходов;

15.

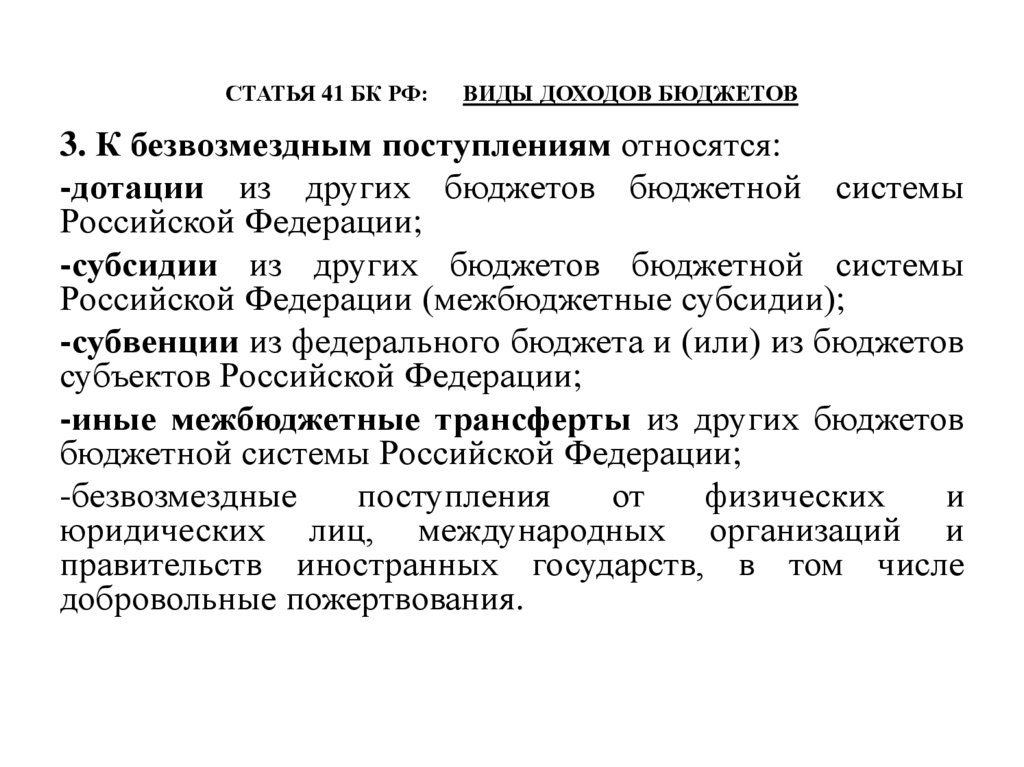

СТАТЬЯ 41 БК РФ:ВИДЫ ДОХОДОВ БЮДЖЕТОВ

Статья 41 БК РФ. Виды доходов бюджетов

К ДОХОДАМ бюджетов относятся:

1. Налоговые доходы;

2.Неналоговые доходы;

3.и безвозмездные поступления.

1.К НАЛОГОВЫМ доходам бюджетов относятся доходы от

-федеральных налогов и сборов, в том числе от налогов, предусмотренных

специальными налоговыми режимами;

- региональных налогов;

-местных налогов и сборов;

- а также пеней и штрафов по ним.

16.

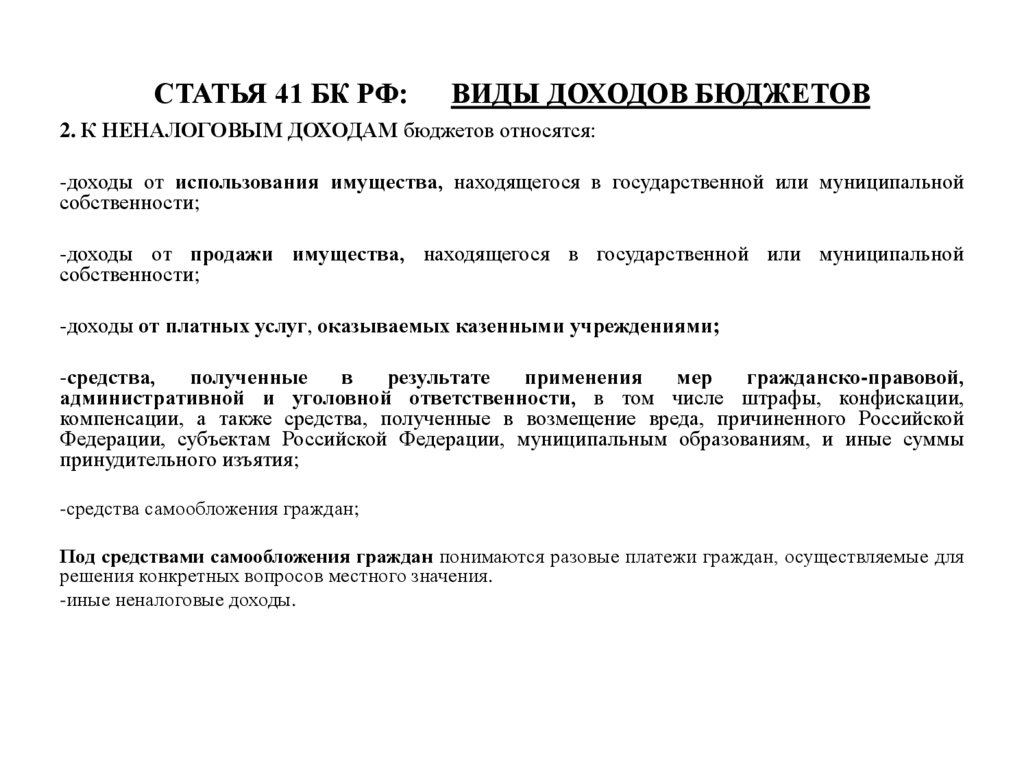

СТАТЬЯ 41 БК РФ:ВИДЫ ДОХОДОВ БЮДЖЕТОВ

2. К НЕНАЛОГОВЫМ ДОХОДАМ бюджетов относятся:

-доходы от использования имущества, находящегося в государственной или муниципальной

собственности;

-доходы от продажи имущества, находящегося в государственной или муниципальной

собственности;

-доходы от платных услуг, оказываемых казенными учреждениями;

-средства,

полученные

в

результате

применения

мер

гражданско-правовой,

административной и уголовной ответственности, в том числе штрафы, конфискации,

компенсации, а также средства, полученные в возмещение вреда, причиненного Российской

Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы

принудительного изъятия;

-средства самообложения граждан;

Под средствами самообложения граждан понимаются разовые платежи граждан, осуществляемые для

решения конкретных вопросов местного значения.

-иные неналоговые доходы.

17.

СТАТЬЯ 41 БК РФ:ВИДЫ ДОХОДОВ БЮДЖЕТОВ

3. К безвозмездным поступлениям относятся:

-дотации из других бюджетов бюджетной системы

Российской Федерации;

-субсидии из других бюджетов бюджетной системы

Российской Федерации (межбюджетные субсидии);

-субвенции из федерального бюджета и (или) из бюджетов

субъектов Российской Федерации;

-иные межбюджетные трансферты из других бюджетов

бюджетной системы Российской Федерации;

-безвозмездные

поступления

от

физических

и

юридических лиц, международных организаций и

правительств иностранных государств, в том числе

добровольные пожертвования.

18.

СТАТЬЯ 41 БК РФ:ВИДЫ ДОХОДОВ БЮДЖЕТОВ

Дотации – средства, передаваемые из вышестоящего

бюджета единовременно, в твердой сумме и без целевого

назначения, как правило, для покрытия текущих расходов.

Субвенции – средства, передаваемые из вышестоящего

бюджета нижестоящим бюджетам на финансирование строго

целевого мероприятия и на безвозвратной основе.

Субсидии – бюджетные средства, передаваемые из

вышестоящего бюджета на условиях долевого участия в

целевой финансовой программе.

19.

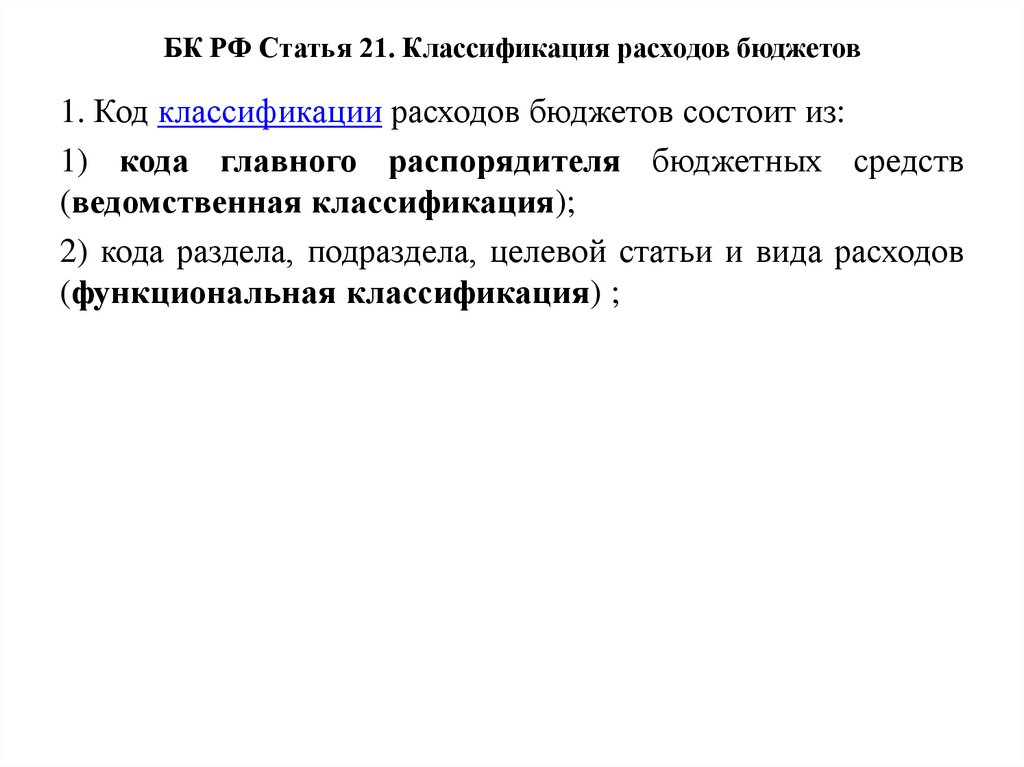

БК РФ Статья 21. Классификация расходов бюджетов1. Код классификации расходов бюджетов состоит из:

1) кода главного распорядителя бюджетных средств

(ведомственная классификация);

2) кода раздела, подраздела, целевой статьи и вида расходов

(функциональная классификация) ;

20.

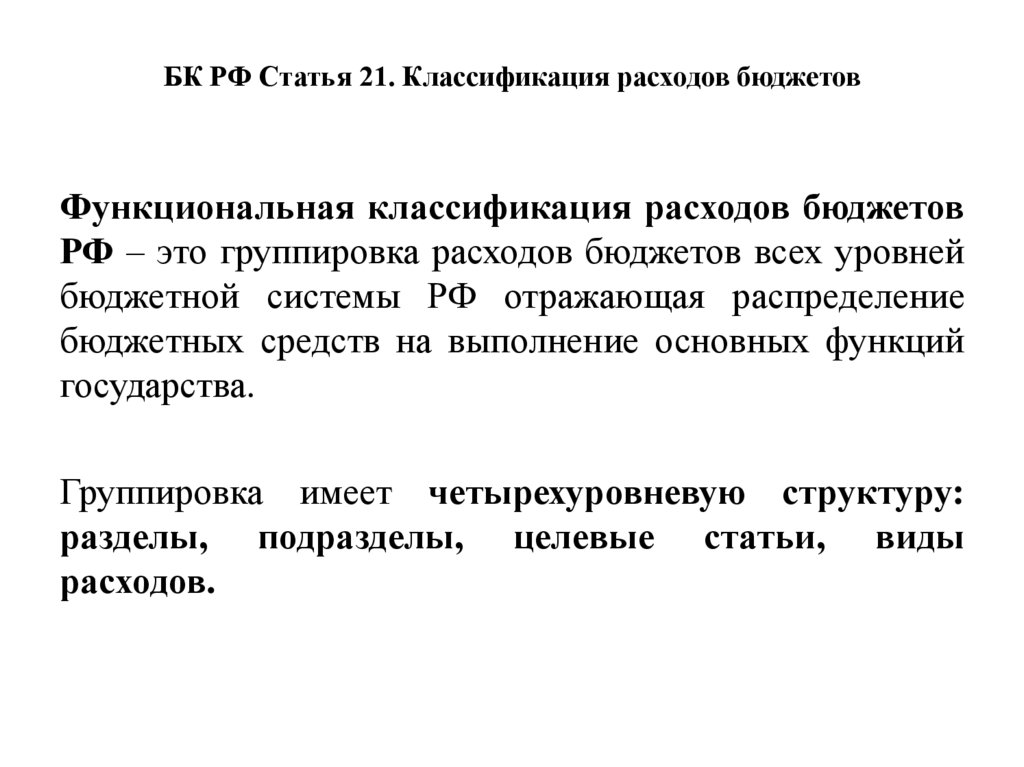

БК РФ Статья 21. Классификация расходов бюджетовФункциональная классификация расходов бюджетов

РФ – это группировка расходов бюджетов всех уровней

бюджетной системы РФ отражающая распределение

бюджетных средств на выполнение основных функций

государства.

Группировка имеет четырехуровневую структуру:

разделы, подразделы, целевые статьи, виды

расходов.

21.

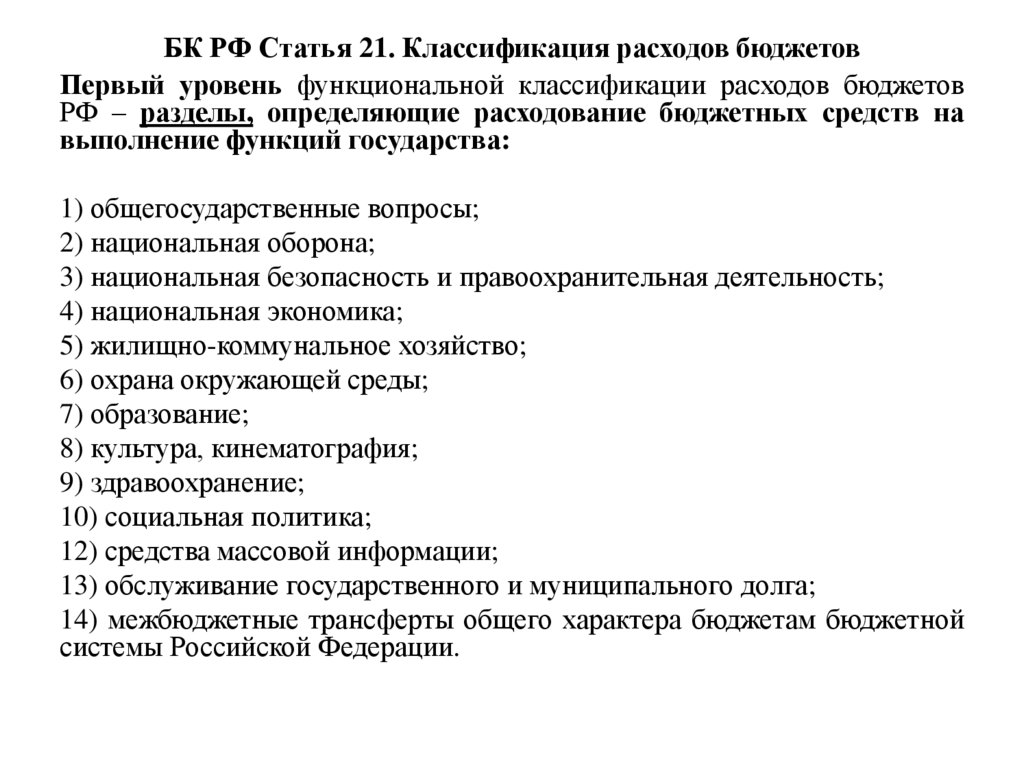

БК РФ Статья 21. Классификация расходов бюджетовПервый уровень функциональной классификации расходов бюджетов

РФ – разделы, определяющие расходование бюджетных средств на

выполнение функций государства:

1) общегосударственные вопросы;

2) национальная оборона;

3) национальная безопасность и правоохранительная деятельность;

4) национальная экономика;

5) жилищно-коммунальное хозяйство;

6) охрана окружающей среды;

7) образование;

8) культура, кинематография;

9) здравоохранение;

10) социальная политика;

12) средства массовой информации;

13) обслуживание государственного и муниципального долга;

14) межбюджетные трансферты общего характера бюджетам бюджетной

системы Российской Федерации.

22.

БК РФ СТАТЬЯ 21. КЛАССИФИКАЦИЯ РАСХОДОВ БЮДЖЕТОВВторой уровень функциональной классификации расходов бюджетов РФ –

подразделы, конкретизирующие направление расходования бюджетных средств

на выполнение функций государства в пределах разделов.

РАЗДЕЛ 4. НАЦИОНАЛЬНАЯ ЭКОНОМИКА;

Подраздел 4.1 общеэкономические вопросы;

Подраздел 4.2 топливно-энергетический комплекс;

Подраздел 4.3. исследование и использование космического пространства;

Подраздел 4.4. воспроизводство минерально-сырьевой базы;

Подраздел 4.5. сельское хозяйство и рыболовство;

Подраздел 4.6. водное хозяйство;

Подраздел 4.7. лесное хозяйство;

Подраздел 4.8. транспорт;

Подраздел 4.9. дорожное хозяйство (дорожные фонды);

Подраздел 4.10 связь и информатика;

Подраздел 4.11 прикладные научные исследования в области национальной

экономики;

Подраздел 4.12 другие вопросы в области национальной экономики;

23.

БК РФ СТАТЬЯ 21. КЛАССИФИКАЦИЯ РАСХОДОВ БЮДЖЕТОВКлассификация целевых статей расходов бюджета - это третий уровень

функциональной классификации расходов бюджета РФ, отражающий

финансирование расходов

по конкретным направлениям деятельности

главных распорядителей средств ФБ в пределах подразделов

функциональной классификации.

На четвертом уровне

классификации детализируются

финансирования расходов бюджета по видам расходов.

направления

24.

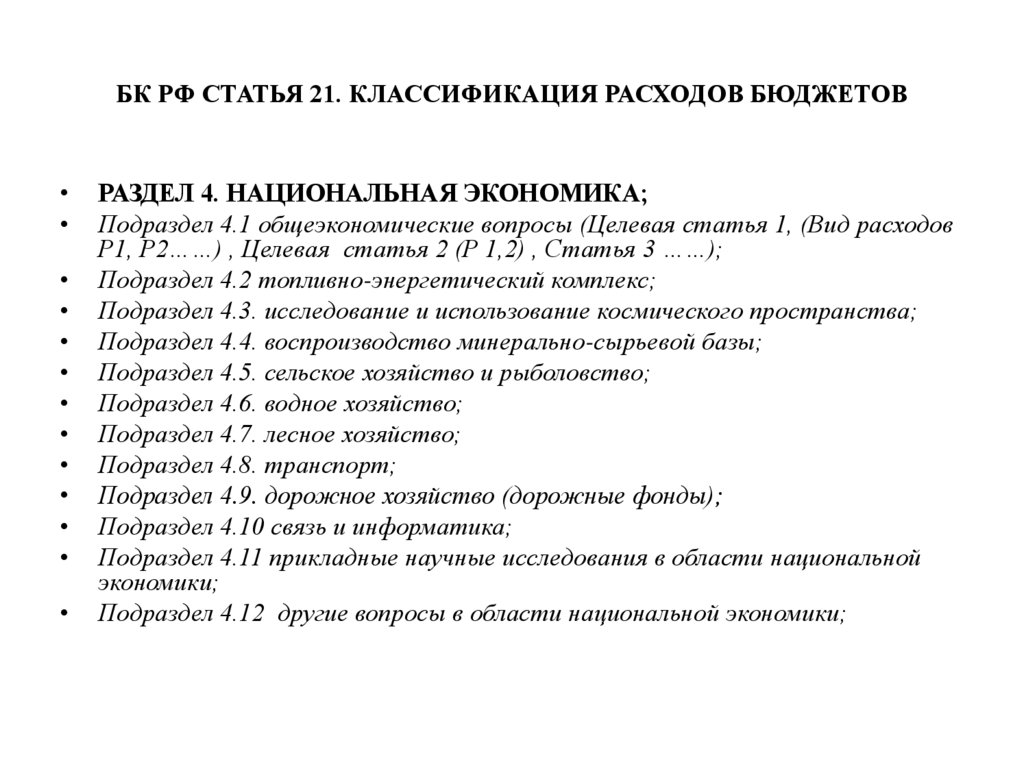

БК РФ СТАТЬЯ 21. КЛАССИФИКАЦИЯ РАСХОДОВ БЮДЖЕТОВРАЗДЕЛ 4. НАЦИОНАЛЬНАЯ ЭКОНОМИКА;

Подраздел 4.1 общеэкономические вопросы (Целевая статья 1, (Вид расходов

Р1, Р2……) , Целевая статья 2 (Р 1,2) , Статья 3 ……);

Подраздел 4.2 топливно-энергетический комплекс;

Подраздел 4.3. исследование и использование космического пространства;

Подраздел 4.4. воспроизводство минерально-сырьевой базы;

Подраздел 4.5. сельское хозяйство и рыболовство;

Подраздел 4.6. водное хозяйство;

Подраздел 4.7. лесное хозяйство;

Подраздел 4.8. транспорт;

Подраздел 4.9. дорожное хозяйство (дорожные фонды);

Подраздел 4.10 связь и информатика;

Подраздел 4.11 прикладные научные исследования в области национальной

экономики;

Подраздел 4.12 другие вопросы в области национальной экономики;