Экономика

ЭкономикаПохожие презентации:

")

Рыночные структуры

1.

Рыночные структуры.2.

Под рыночной структурой принято понимать совокупность множества специфическихпризнаков и черт, отражающих особенности организации и функционирования того или

иного отраслевого рынка.

Структура рынка – это число и возможности продавцов и покупателей на рынке.

Понятие рыночной структуры отражает все аспекты рыночной среды, в рамках которой

действует фирма, – это количество фирм в отрасли, число покупателей на рынке,

особенности отраслевого продукта, соотношение ценовой и неценовой конкуренции,

рыночная власть отдельного покупателя или продавца и т. п. Теоретически рыночных

структур может быть большое количество. Тем не менее многие экономисты считают

возможным упростить анализ, прибегнув к типологии рыночных структур исходя из

нескольких базовых параметров признаков отраслевого рынка.

3.

• 1 Число фирм в отрасли. От численности продавцов, действующих на данномотраслевом рынке, будет зависеть наличие или отсутствие у отдельной

фирмы возможности оказывать воздействие на рыночное равновесие. При

прочих равных условиях, при большом количестве фирм на данном рынке

любые попытки отдельной фирмы повлиять на рыночное предложение за

счет сокращения или увеличения индивидуального предложения не приведут к

каким-либо существенным изменениям в рыночном равновесии. В данном

случае рыночная доля каждой конкретной фирмы незначительна. Иная

ситуация возникнет, когда рыночная доля фирмы велика, т. е. на данном

рынке действует одна или несколько крупных фирм. У такой фирмы возникает

возможность оказывать влияние и на рыночное предложение, а значит, и на

рыночное равновесие и рыночную цену.

• 2 Контроль над рыночной ценой. Степень контроля отдельной фирмы над

ценой – наиболее яркий показатель уровня развития отношений конкуренции

на отраслевом рынке. Чем больше контроль отдельного производителя над

ценой, тем менее конкурентным является рынок.

4.

3 Характер реализуемой на рынке продукции – стандартизированный илидифференцируемый товар производит отрасль. Дифференцируемость продукции

означает, что на данном рынке разные фирмы предлагают товары, предназначенные для

удовлетворения одной и той же потребности, но отличающиеся разными параметрами.

Здесь существует такая зависимость: чем выше степень дифференциации

(неоднородности) отраслевой продукции, тем больше у фирмы возможности влиять на

цену производимого ею товара и тем ниже степень конкуренции в отрасли. Чем более

стандартизированной (однородной) является отраслевая продукция, тем более

конкурентным является рынок.

4 Условия вступления в отрасль, что связано с наличием или отсутствием барьеров для

вступления в отрасль. Наличие таких барьеров будет препятствовать вхождению новых

фирм на данный отраслевой рынок и, следовательно, развитию отраслевой конкуренции.

5.

5 Наличие неценовой конкуренции. Неценовая конкуренция имеет место в томслучае, если отраслевой продукт носит дифференцируемый характер. Неценовая

конкуренция - конкуренция в отношении Качества продукции, услуг,

местоположения и доступности, а также рекламы.

В зависимости от содержания каждого признака и их сочетания формируются

разные типы отраслевых рынков (разные модели рынка) – совершенной

конкуренции, монополистической конкуренции, олигополии и чистой

монополии.

6.

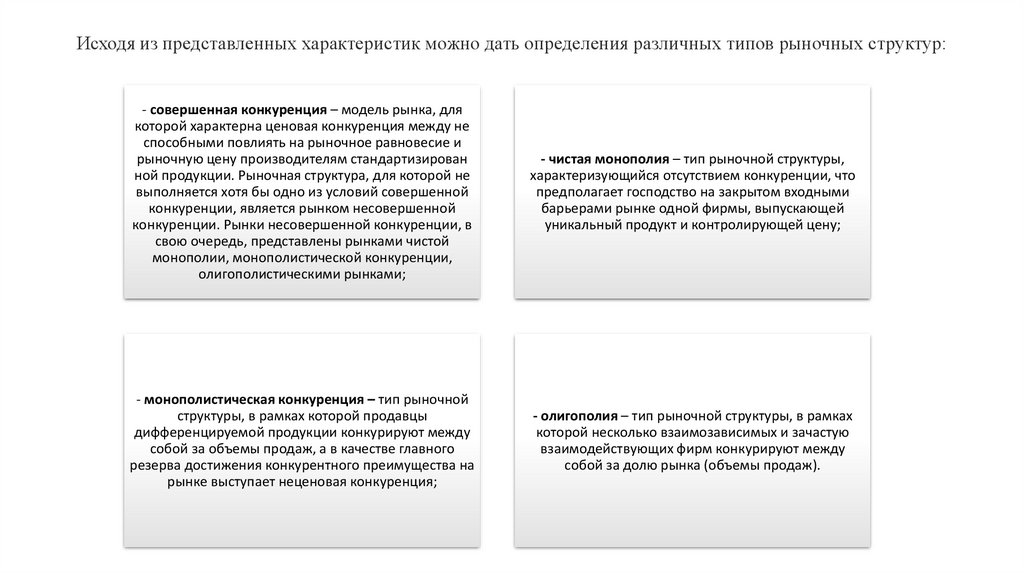

Исходя из представленных характеристик можно дать определения различных типов рыночных структур:- совершенная конкуренция – модель рынка, для

которой характерна ценовая конкуренция между не

способными повлиять на рыночное равновесие и

рыночную цену производителям стандартизирован

ной продукции. Рыночная структура, для которой не

выполняется хотя бы одно из условий совершенной

конкуренции, является рынком несовершенной

конкуренции. Рынки несовершенной конкуренции, в

свою очередь, представлены рынками чистой

монополии, монополистической конкуренции,

олигополистическими рынками;

- чистая монополия – тип рыночной структуры,

характеризующийся отсутствием конкуренции, что

предполагает господство на закрытом входными

барьерами рынке одной фирмы, выпускающей

уникальный продукт и контролирующей цену;

- монополистическая конкуренция – тип рыночной

структуры, в рамках которой продавцы

дифференцируемой продукции конкурируют между

собой за объемы продаж, а в качестве главного

резерва достижения конкурентного преимущества на

рынке выступает неценовая конкуренция;

- олигополия – тип рыночной структуры, в рамках

которой несколько взаимозависимых и зачастую

взаимодействующих фирм конкурируют между

собой за долю рынка (объемы продаж).

7.

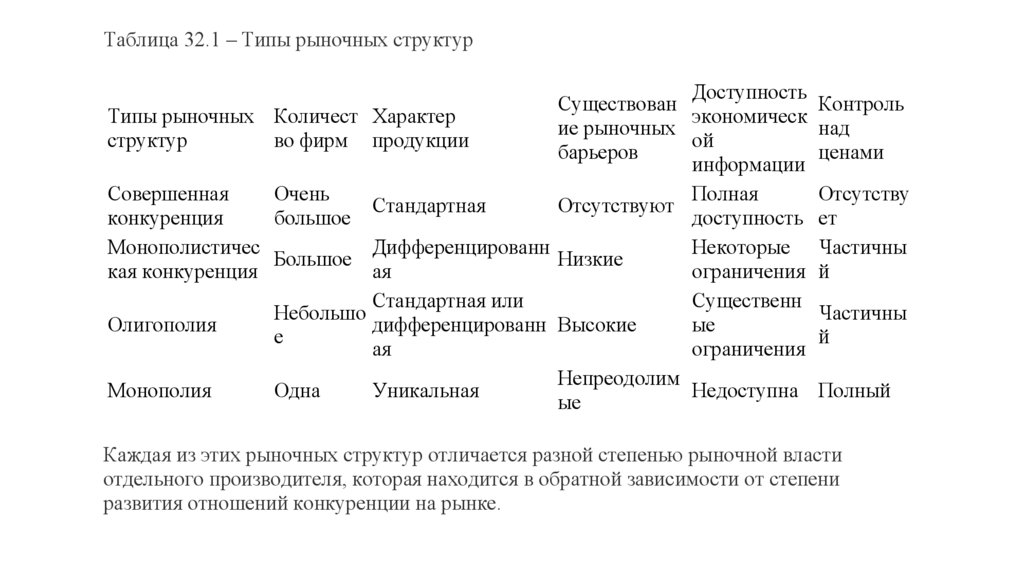

Таблица 32.1 – Типы рыночных структурДоступность

Существован

Контроль

Типы рыночных Количест Характер

экономическ

ие рыночных

над

структур

во фирм продукции

ой

барьеров

ценами

информации

Совершенная

Очень

Полная

Отсутству

Стандартная

Отсутствуют

конкуренция

большое

доступность ет

Монополистичес

Дифференцированн

Некоторые Частичны

Большое

Низкие

кая конкуренция

ая

ограничения й

Стандартная или

Существенн

Небольшо

Частичны

Олигополия

дифференцированн Высокие

ые

е

й

ая

ограничения

Непреодолим

Монополия

Одна

Уникальная

Недоступна Полный

ые

Каждая из этих рыночных структур отличается разной степенью рыночной власти

отдельного производителя, которая находится в обратной зависимости от степени

развития отношений конкуренции на рынке.

8.

Рыночная власть – способность производителя или потребителя оказывать влияние на ситуацию нарынке, в первую очередь на рыночную цену. Если рыночная власть будет проявляться со стороны

спроса, то речь следует вести о рыночной власти покупателя. Рыночная власть производителя

заключается в наличие или отсутствие у него возможности влиять на отраслевую (рыночную) цену

производимой продукции за счет изменения объемов выпуска.

Рыночной власть отдельного продавца будет обусловлена особенностями организации рыночной

структуры и зависима от следующих факторов:

- доли данной фирмы в общеотраслевом

предложении. Чем больше доля данной

фирмы в рыночном предложении, тем

больше у нее возможности, меняя

собственное предложение, повлиять на

общеотраслевое (рыночное)

предложение, а значит, и на рыночную

цену;

- степени ценовой эластичности спроса

на продукцию фирмы. Чем менее

эластичным является спрос, тем меньше

фирма опасается отрицательной реакции

со стороны потребителей своей

продукции, тем больше у нее

возможности для ценового маневра, тем

выше ее рыночная власть;

- особенностей взаимодействия фирм,

функционирующих в отрасли, которые

могут послужить причиной

возникновения рыночной власти у

функционирующих в отрасли

производителей. Такая ситуация

возможна, если фирмы могут вступить в

сговор и достичь соглашения о разделе

рынка и о рыночной цене.

- наличия у данного товара заменителей,

так как чем больше у товара

заменителей, тем выше степень

эластичности спроса по цене. А высокая

эластичность будет ограничивать

рыночную власть данной фирмы;

9.

10.

Каждая структура создает определенные альтернативы для существующих и вступающих в эту отрасль фирм,которые могут как ограничить их возможности, так и создать определенные положительные моменты.

Например, в отрасли совершенной конкуренции вход новой фирмы не связан практически ни с какими

трудностями, однако фирма не имеет возможности назначать собственную цену за предлагаемый товар

(услугу), а принимает сложившуюся рыночную цену, имея при этом только нормальную отраслевую прибыль.

Трудные входы в отрасль олигополии (малое число фирм с дифференцированным или однородным товаром

при относительной взаимозависимости друг от друга) предполагают получение сверхнормальной прибыли с

определенными стратегическими усилиями. Прежде чем предпринять первые шаги в привлекшей внимание

отрасли, предприниматель должен попытаться оценить свои перспективы: возможности, опасности и риски.

Даже не начиная деятельности по созданию фирмы, можно прогнозировать, например, возможности

получения желаемой прибыли, если принята одна из предложенных выше мотиваций бизнеса.

При рассмотрении многочисленных типов поведения фирм в реальных рыночных условиях с целью

нахождения взаимозависимости между рыночной структурой и прибыльностью можно выявить структурные

ограничения определенного рынка, внутри которых работает фирма, которые оказывают влияние на пределы

прибыльности фирм.

11.

ОТРАСЛЕВАЯ СТРУКТУРА И ПРИБЫЛЬНОСТЬ. При анализе связирыночной структуры и прибыльности фирм основное внимание следует

уделить поведению фирм в ограничениях, выставляемых экономической

средой и определяемых следующими факторами:

• производственными

издержками, связанными с

применяемыми технологиями в

отрасли;

• взаимоотношениями между

продавцами продукта и

потенциальными конкурентами

при однородном и

дифференцированном продукте;

• специфическими условиями

рынка, как, например, реклама

дифференцированного продукта,

степень интегрированности рынка

(распространение деятельности

фирм), обладание торговыми

марками;

• практикой ценового поведения

фирм на рынке.

Теория микроэкономики и практика бизнеса предлагают четыре основных

группы моделей для классификации различных структур рынка с точки

зрения влияния их основных характеристик на прибыльность фирм.

12.

Первые две группы моделей имеют отношение к внутренней конкуренции отрасли сгомогенным (однородным) продуктом и некоторой степенью взаимозависимости фирм:

• модели поведения фирмы, отличающиеся некоторой зависимостью от поведения друг

друга (без сговоров);

• модели взаимодействия фирм по типу сговоров ввиду сильной зависимости.

Третья группа моделей касается внешней конкуренции, т.е. угрозы со стороны потенциальных

конкурентов, к которым относятся фирмы из других отраслей, пытающиеся войти в рынок

или имеющие потенциальное желание сделать это.

Четвертая группа моделей включает приведенные выше модели только на рынке

дифференцированного продукта.

13.

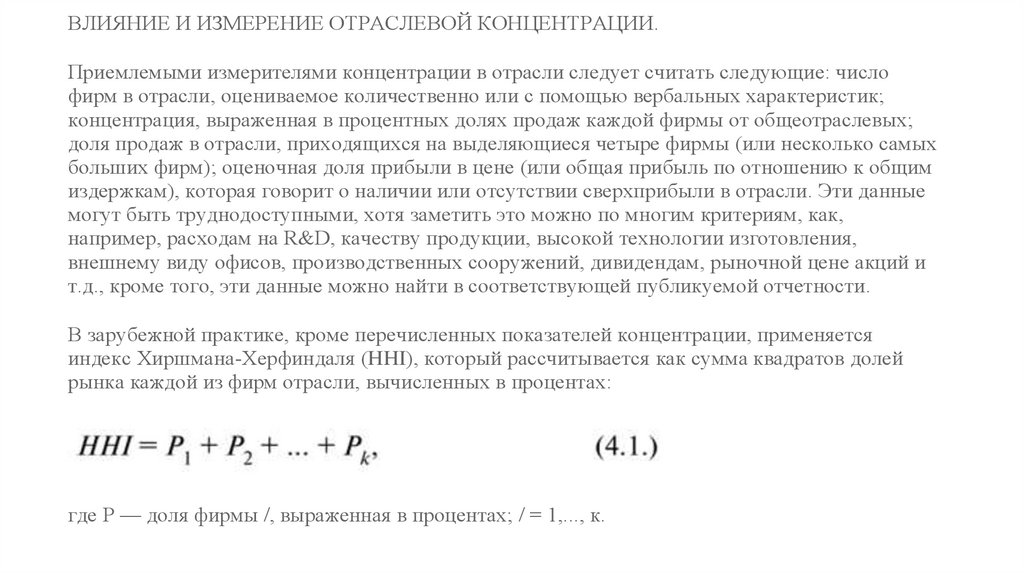

ВЛИЯНИЕ И ИЗМЕРЕНИЕ ОТРАСЛЕВОЙ КОНЦЕНТРАЦИИ.Приемлемыми измерителями концентрации в отрасли следует считать следующие: число

фирм в отрасли, оцениваемое количественно или с помощью вербальных характеристик;

концентрация, выраженная в процентных долях продаж каждой фирмы от общеотраслевых;

доля продаж в отрасли, приходящихся на выделяющиеся четыре фирмы (или несколько самых

больших фирм); оценочная доля прибыли в цене (или общая прибыль по отношению к общим

издержкам), которая говорит о наличии или отсутствии сверхприбыли в отрасли. Эти данные

могут быть труднодоступными, хотя заметить это можно по многим критериям, как,

например, расходам на R&D, качеству продукции, высокой технологии изготовления,

внешнему виду офисов, производственных сооружений, дивидендам, рыночной цене акций и

т.д., кроме того, эти данные можно найти в соответствующей публикуемой отчетности.

В зарубежной практике, кроме перечисленных показателей концентрации, применяется

индекс Хиршмана-Херфиндаля (HHI), который рассчитывается как сумма квадратов долей

рынка каждой из фирм отрасли, вычисленных в процентах:

где Р — доля фирмы /, выраженная в процентах; / = 1,..., к.

14.

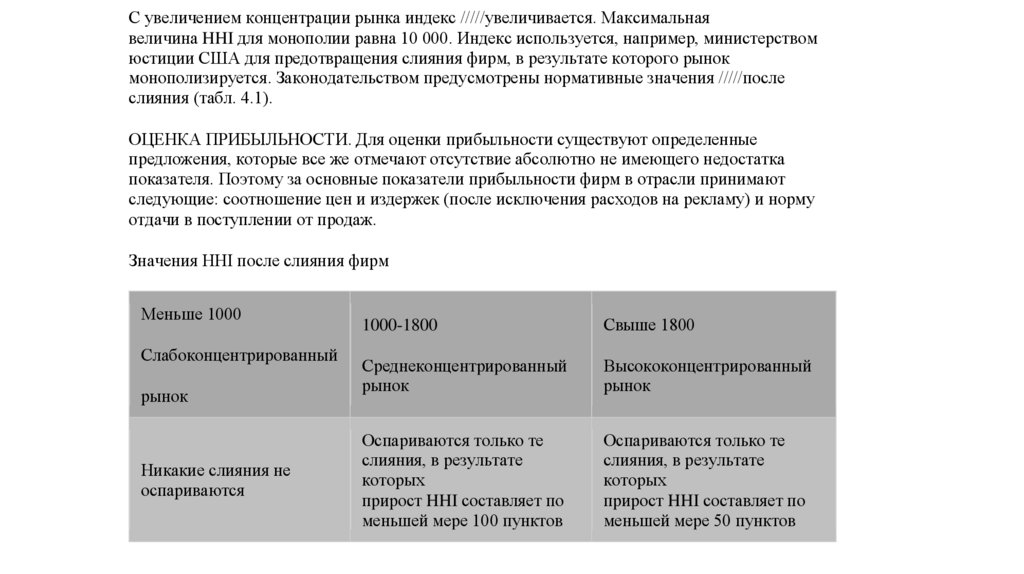

С увеличением концентрации рынка индекс /////увеличивается. Максимальнаявеличина HHI для монополии равна 10 000. Индекс используется, например, министерством

юстиции США для предотвращения слияния фирм, в результате которого рынок

монополизируется. Законодательством предусмотрены нормативные значения /////после

слияния (табл. 4.1).

ОЦЕНКА ПРИБЫЛЬНОСТИ. Для оценки прибыльности существуют определенные

предложения, которые все же отмечают отсутствие абсолютно не имеющего недостатка

показателя. Поэтому за основные показатели прибыльности фирм в отрасли принимают

следующие: соотношение цен и издержек (после исключения расходов на рекламу) и норму

отдачи в поступлении от продаж.

Значения HHI после слияния фирм

Меньше 1000

Слабоконцентрированный

рынок

Никакие слияния не

оспариваются

1000-1800

Свыше 1800

Среднеконцентрированный

рынок

Высококонцентрированный

рынок

Оспариваются только те

слияния, в результате

которых

прирост HHI составляет по

меньшей мере 100 пунктов

Оспариваются только те

слияния, в результате

которых

прирост HHI составляет по

меньшей мере 50 пунктов

15.

ВЛИЯНИЕ ВХОДОВ НА ПРИБЫЛЬНОСТЬ. Концентрация рынка является необходимым условиемприбыльности фирм, работающих на нем, однако ее одной недостаточно. Если барьеры на вход в отрасль

слабы или отсутствуют, следует ожидать, что за сверхнормальную (высокую) прибыль будет соперничество

со стороны новых фирм, входящих в отрасль.

Это касается новых фирм с нескольких точек зрения:

1) они могут претендовать на разделение прибыли с

существующими фирмами (через продажи, которые

перераспределятся между новым числом фирм);

2) они будут включены в сильную конкуренцию,

например, в худший ее вариант — ценовую; они имеют

возможность повлиять на структуру отрасли, привнося

новые элементы, такие как дифференциация, реклама,

технологии, торговые марки и т.д.

16.

Таким образом, прибыльность становится зависимой от таких элементов структуры рынка,которые влияют на входы в отрасль. Основными типами барьеров на вход в отрасль являются:

1) абсолютные преимущества по издержкам, принадлежащие существующим фирмам на

основании владения запатентованными технологиями или привилегированным правом на

ресурсы;

2) 2) существующая дифференциация продукта, включая патенты, ведущая к устойчивым

предпочтениям со стороны покупателей на существующие в отрасли продукты;

3) 3) присущая отрасли эффективность от масштаба производства как по отношению к

величине (размеру) отрасли, так и в абсолютном смысле (по отношению к фирме).

17.

• РОСТ. Связь прибыльности и роста может быть как положительной, так и отрицательной. Ради роста фирмы могутжертвовать прибылью, однако в большинстве случаев именно прибыль подталкивает фирмы расти во всех смыслах.

Кроме того, растущие фирмы обычно избегают конфронтации, имеют тягу к координации деятельности с другими

фирмами, избегают ценовых войн. При изучении влияния роста фирм (или перспектив их роста) следует различать

рост в смысле получения преимуществ из-за растущего спроса (рост отрасли) и приобретения дополнительной

клиентуры и рост из-за предложения (например, ввиду выгодных условий поставок). Поэтому существует

положительная связь между ростом и прибыльностью в концентрированных отраслях и обычно отрицательная — в

конкурентных. Неоднозначность связи прибыльности и роста не позволяет считать эту характеристику как основную, и

целесообразно использовать ее при выборе альтернатив и формировании стратегий, если альтернативы кажутся

привлекательными.

• ДИВЕРСИФИКАЦИЯ. Считается, что диверсификация увеличивает прибыльность через эффект разнообразия

продукции (или деятельностей) или уменьшает негативные последствия от одних видов деятельности (продукта) за

счет других, что также защищает прибыль. Обычно мультипродуктовые фирмы имеют меньшие издержки, однако

недиверсифицированные фирмы более прибыльны. Диверсификация в отрасли обычно ведет к различным видам

монополизации (или концентрации) в отрасли и имеет несколько эффектов от деятельности фирм. Деятельность на

различных рынках с различными условиями с целью увеличения общей прибыли увеличивает число контактов между

фирмами, усиливая тягу последних к координации деятельности и сговорам, что также увеличивает потенциальную

прибыль, перераспределяет ресурсы в более прибыльные виды деятельности. Признак диверсификации фирм в отрасли

не является прямой индикацией прибыльности, однако может создавать входящей фирме ограничивающие условия при

принятии решения о начале деятельности: несмотря на ослабление входов в таких отраслях, фирма также должна быть

готова к проведению диверсификации, как и другие фирмы, или заниматься фокусированием деятельности для

нахождения ниш рынка, достаточных для своих границ прибылей.

18.

РАСПРОСТРАНЕНИЕ. При анализе продуктовой дифференциации в качестве важногофактора должна учитываться пространственная распространенность продукта (а значит, и

отрасли). При географической распространенности фирм и потребителей, низкой стоимости

транспортирования, если средние издержки имеют тенденцию к уменьшению и имеют место

локальные низкие границы издержек, конкуренция не имеет сильного влияния на уменьшение

сверхприбыли. Однако следует также учитывать, что при появлении возможности войти в

суботрасли внутри более обширного образования, каким является отрасль,

специализирующаяся по данному продукту (при занятии позиции специализации для

получения конкурентного преимущества), сверхприбыль может быть как уничтожена при

первичных потерях, так и появиться при удачном выборе позиции фирмы.

СТРАТЕГИЧЕСКИЕ ГРУППЫ. В пределах одной отрасли при производстве (продаже)

одинакового продукта фирмы идут своими собственными путями: в зависимости от истории

возникновения и развития своей деятельности, управленческой философии, специфичных для

каждой фирмы возможностей в получении и использовании средств и т.д. они могут

различаться степенью специализации, широтой предлагаемого ассортимента, вертикальной

интеграцией в производственном процессе (как вперед, так и назад по производственной

цепочке), каналами и методами продаж и т.д. Другими словами, они отличаются

своими стратегическими достижениями в конкуренции, и фирмы, которые имеют

сравнительно одинаковые стратегии, могут быть сгруппированы в стратегические группы

19.

РИСК. Степень риска, который принимается на себя фирмами, в различных отрасляхразлична. Требования к прибыли в отраслях с повышенным риском больше, что должно

учитываться при анализе получаемой (бухгалтерской) прибыли.

При этом концентрация остается важным фактором, поскольку концентрированные отрасли

обычно имеют меньший риск, и фирмы, работающие в них, имеют меньшую вероятность

банкротства. Это связано с тем, что при большом масштабе производства (как и при большом

масштабе операций) фирмы имеют меньший фиксированный капитал и более расширенные

пределы изменения постоянных издержек. Чем больше фиксированный капитал, тем больше

должна быть нормальная прибыль, что предъявляет возрастающие требования к

бухгалтерской прибыли.

КОНЦЕНТРАЦИЯ ПОКУПАТЕЛЕЙ. Обычно при изучении влияния концентрации на

прибыльность принимается во внимание концентрация «предложения», а покупательская

концентрация игнорируется. Конкуренция покупателей, особенно при большом их числе,

принимается как факт. Однако есть отрасли (особенно машиностроение), где существует

большое число промежуточных продуктов, продаваемых небольшому числу покупателей в

других секторах экономики. Сговоры между ними маловероятны по сравнению с продавцами,

однако небольшое их число продуцирует возможность давления на пределы прибыли,

особенно при заказной (контрактной) работе с покупателем. Преимущества от концентрации

продавцов могут быть нивелированы воздействием покупательской концентрации. Если

покупатели в дальнейшем сами являются продавцами, их негативное влияние и

покупательские торговые способности уменьшаются.

20.

ВНЕШНЯЯ ТОРГОВЛЯ. Структура рынка как характеристика для оценки возможностейфирмы не является важной при возможности экспорта и импорта. Импорт при открытой

форме экономических отношений является сильной угрозой для внутреннего рынка,

особенно, если внешние производители имеют свой собственный насыщенный внутренний

рынок. Обычные барьеры на вход в отрасль не имеют такого значения, как при отсутствии

импорта, и, соответственно, импорт уменьшает внутренние возможности. Экспорт, напротив,

представлен (обычно) товарами, имеющими сравнительные преимущества в производстве,

или возможен, если существуют определенные преимущества на мировом рынке ввиду

успешной дифференциации. Однако возможна определенная конкуренция и среди

экспортирующих фирм.

Кроме того, необходимо учесть, что импорт предусматривает вход новых фирм, которые

также испытывают влияние внутренней структуры отрасли, а надежды на экспорт могут быть

неоправданы ввиду необходимости проникновения в чужой рынок.

УСЛОЖНЕНИЕ ИЗУЧЕНИЯ ХАРАКТЕРИСТИК СТРУКТУРЫ ОТРАСЛИ. Концентрация

может влиять на прибыльность не только прямо, согласно моделям независимого поведения

фирм или сговорам, но также опосредованно, определяя конкретные дозы рекламы, расходов

на R&D (и, соответственно, их масштабы), продуктовую дифференциацию. Эти формы

неценовой конкуренции обычно более серьезны в концентрированных отраслях, и поэтому

целесообразно избегать опасной ценовой конкуренции. Барьеры на вход с большой

вероятностью ведут к усилению концентрации; однако и барьеры, и концентрация сильно

связаны со структурой издержек, свойственной технологиям данной отрасли. Некоторые

обстоятельства, сопровождающие высокую концентрацию (в основном это интенсивность

рекламной деятельности), могут рассматриваться как барьеры для фирм, желающих войти в

отрасль. С другой стороны, прибыльность может быть ключевым детерминантом рекламной

деятельности, R&D и (через инвестиции) масштаба производства и издержек

21.

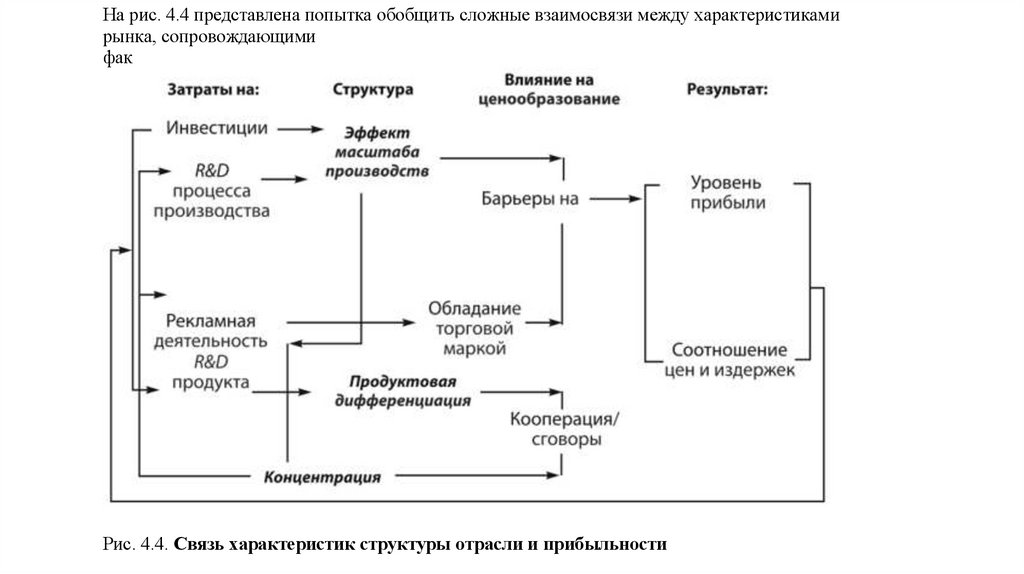

На рис. 4.4 представлена попытка обобщить сложные взаимосвязи между характеристикамирынка, сопровождающими

фак

Рис. 4.4. Связь характеристик структуры отрасли и прибыльности

22.

Таким образом: 1) определенный уровень концентрации в отрасли может генерировать такиевозможности, как относительное повышение уровня цен и прибыли (как цель фирм или как

сопровождающий эффект) по сравнению с более конкурентными отраслями; 2)

существование барьеров на вход в отрасль, являющихся защитой прибылей, является

необходимым фактором и, возможно, более важным для индикации ее наличия; 3)

концентрация ведет к осознанию фирмами олигополистической взаимозависимости

(интердепенден- ции) во избежание ценовой конкуренции, желанию взаимодействий даже при

отсутствии формализованных сговоров, охране прибыльных возможностей, получаемых за

счет барьеров на вход в отрасль.

Следовательно, концентрация признается наиболее важным фактором в генерировании

высоких прибылей.

Отношения между внутренней структурой отрасли и прибыльностью с точки зрения теории

входов (отраслевая экономика и организация) могут быть интерпретированы с помощью

основных переменных, таких как интенсивность рекламной деятельности, продуктовая

дифференциация, большой масштаб производства, стоимость капитала, R&D. Эти

переменные зависят от специфики соответствующих минимальных издержек и могут

создавать труднопреодолимые входы независимо от того, используются ли они со

стратегическим умыслом или имеют место в результате внешней конкуренции. Если самые

большие фирмы в отрасли, используя эти переменные, создают ощутимые трудности со

стратегическим умыслом, предотвращая входы, то традиционное соотношение «концентрация

— барьеры на вход — прибыльность» обязательно имеет место.

23.

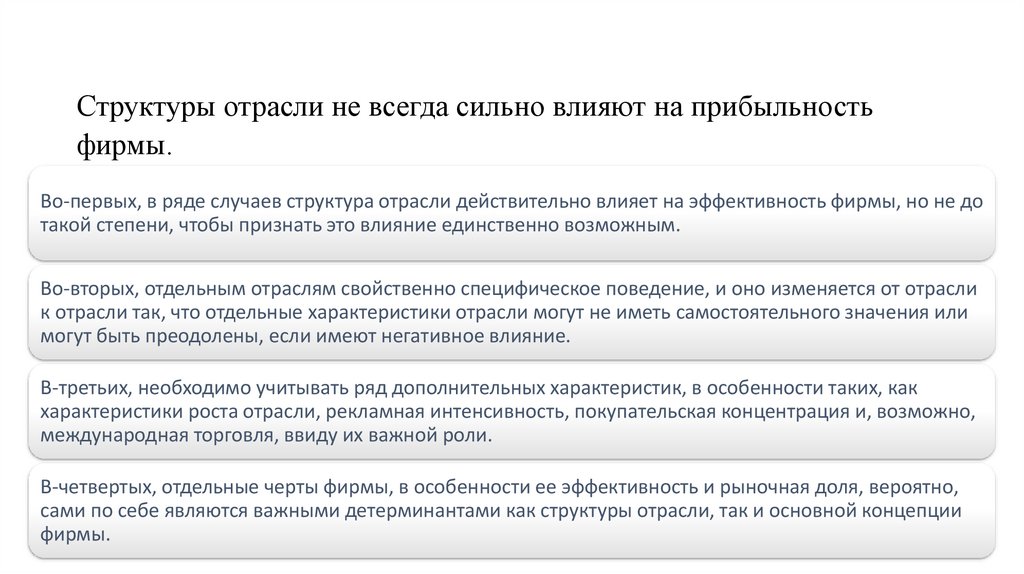

Структуры отрасли не всегда сильно влияют на прибыльностьфирмы.

Во-первых, в ряде случаев структура отрасли действительно влияет на эффективность фирмы, но не до

такой степени, чтобы признать это влияние единственно возможным.

Во-вторых, отдельным отраслям свойственно специфическое поведение, и оно изменяется от отрасли

к отрасли так, что отдельные характеристики отрасли могут не иметь самостоятельного значения или

могут быть преодолены, если имеют негативное влияние.

В-третьих, необходимо учитывать ряд дополнительных характеристик, в особенности таких, как

характеристики роста отрасли, рекламная интенсивность, покупательская концентрация и, возможно,

международная торговля, ввиду их важной роли.

В-четвертых, отдельные черты фирмы, в особенности ее эффективность и рыночная доля, вероятно,

сами по себе являются важными детерминантами как структуры отрасли, так и основной концепции

фирмы.