Финансы

ФинансыПохожие презентации:

и НА")

Налогообложение интеллектуальной собственности

1.

Налогообложение интеллектуальнойсобственности

Сергей Савсерис

Партнер, к.ю.н.

Июнь 2017 г.

Москва

www.pglaw.ru

2.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

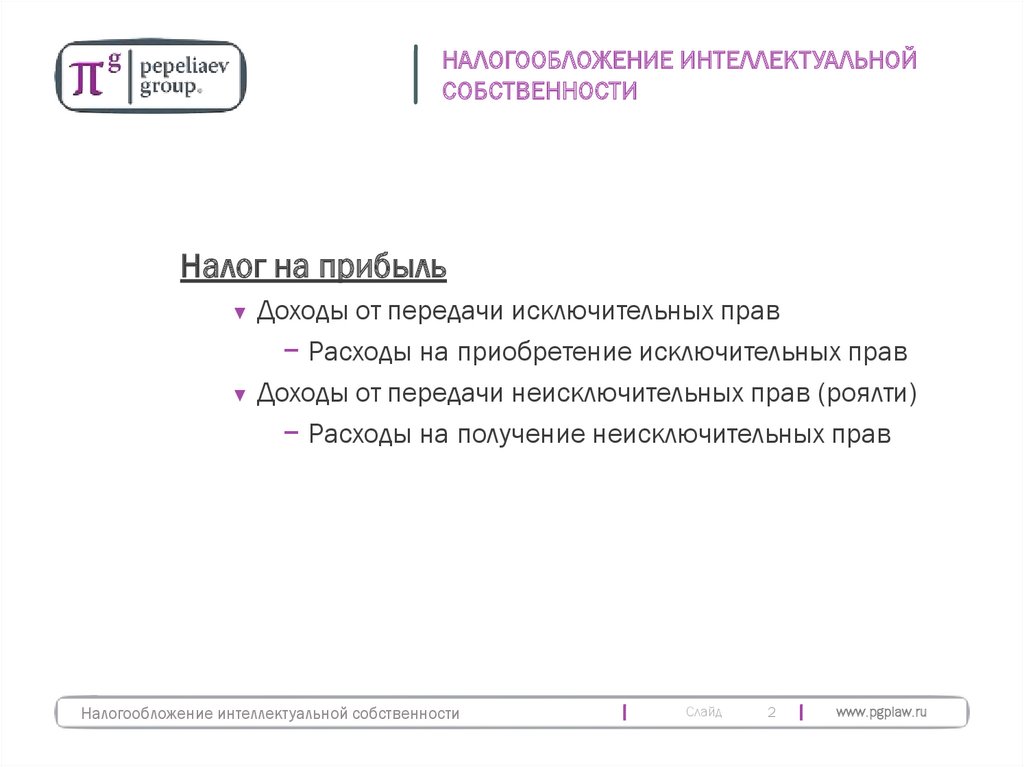

Налог на прибыль

▼

▼

Доходы от передачи исключительных прав

− Расходы на приобретение исключительных прав

Доходы от передачи неисключительных прав (роялти)

− Расходы на получение неисключительных прав

Налогообложение интеллектуальной собственности

Слайд

2

www.pgplaw.ru

3.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

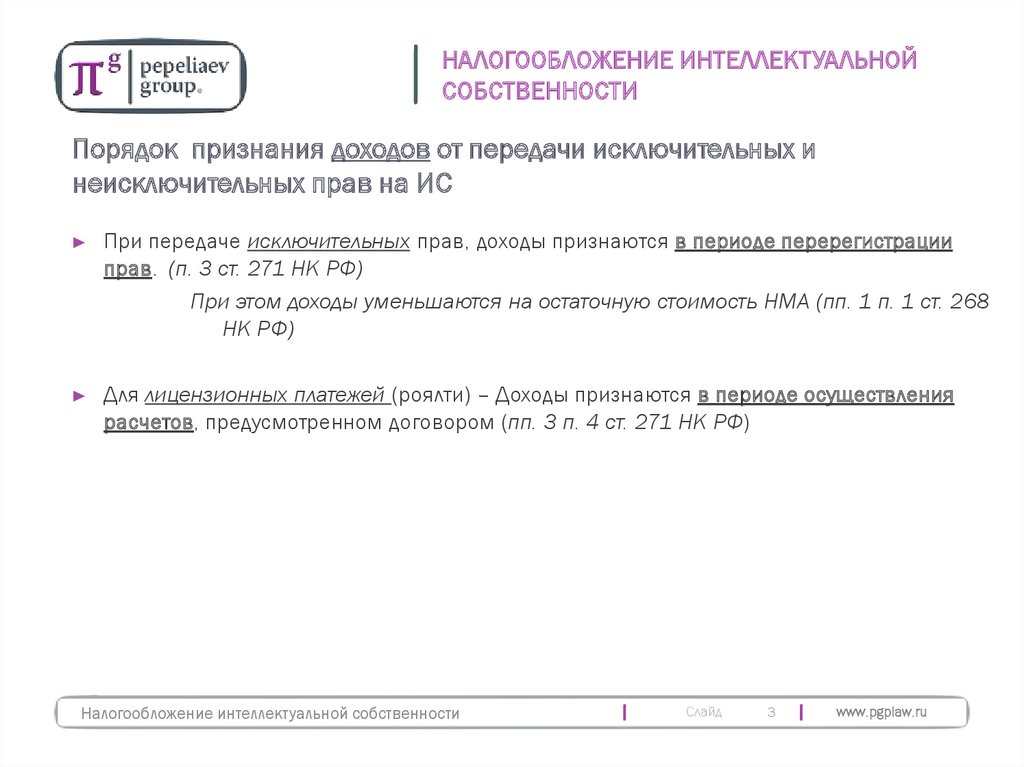

Порядок признания доходов от передачи исключительных и

неисключительных прав на ИС

При передаче исключительных прав, доходы признаются в периоде перерегистрации

прав. (п. 3 ст. 271 НК РФ)

При этом доходы уменьшаются на остаточную стоимость НМА (пп. 1 п. 1 ст. 268

НК РФ)

Для лицензионных платежей (роялти) – Доходы признаются в периоде осуществления

расчетов, предусмотренном договором (пп. 3 п. 4 ст. 271 НК РФ)

Налогообложение интеллектуальной собственности

Слайд

3

www.pgplaw.ru

4.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

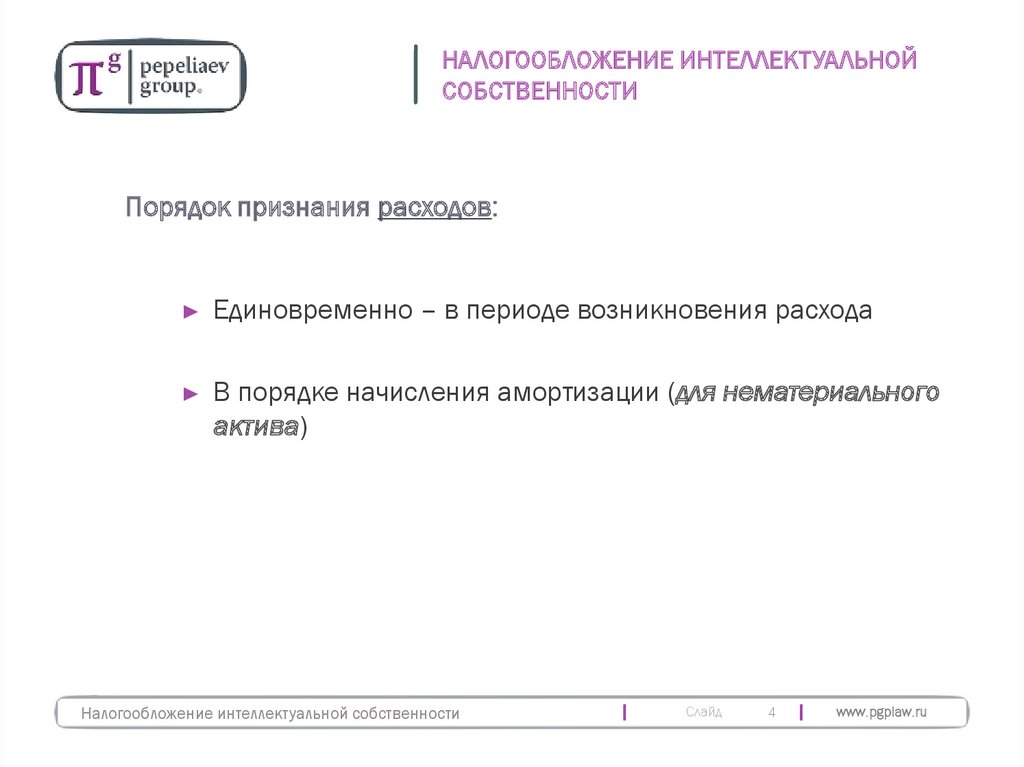

Порядок признания расходов:

Единовременно – в периоде возникновения расхода

В порядке начисления амортизации (для нематериального

актива)

Налогообложение интеллектуальной собственности

Слайд

4

www.pgplaw.ru

5.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

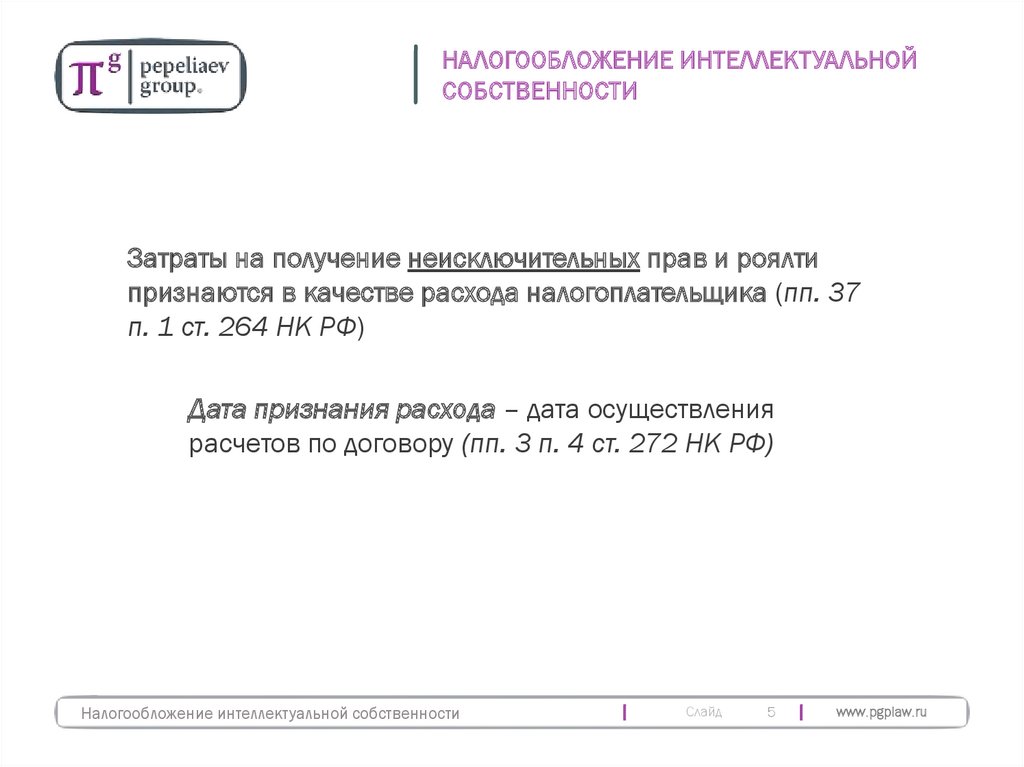

Затраты на получение неисключительных прав и роялти

признаются в качестве расхода налогоплательщика (пп. 37

п. 1 ст. 264 НК РФ)

Дата признания расхода – дата осуществления

расчетов по договору (пп. 3 п. 4 ст. 272 НК РФ)

Налогообложение интеллектуальной собственности

Слайд

5

www.pgplaw.ru

6.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Условия возникновения Нематериального актива (НМА)

Стоимостной критерий – НМА создается при стоимости объекта свыше

100 000 рублей (п. 1 ст. 256 НК РФ)

Нематериальный актив образуется при одновременном

соблюдении условий (п. 3 ст. 257 НК РФ)

▼ Используются в производстве продукции (выполнении работ,

оказании услуг) или для управленческих нужд организации в

течение длительного времени - свыше 12 месяцев.

▼ Наличие надлежаще оформленных документов,

подтверждающих существование самого нематериального

актива и (или) исключительного права (патенты, лицензии…)

▼ Возникают исключительные права

Налогообложение интеллектуальной собственности

Слайд

6

www.pgplaw.ru

7.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

ГК РФ: Статья 1229. Исключительное право

Гражданин или юридическое лицо, обладающие исключительным

правом (правообладатель), вправе использовать такой результат или

такое средство по своему усмотрению любым не противоречащим

закону

способом.

Правообладатель

может

распоряжаться

исключительным правом.

Правообладатель может по своему усмотрению разрешать или

запрещать другим лицам использование результата интеллектуальной

деятельности или средства индивидуализации. Отсутствие запрета не

считается согласием (разрешением).

Другие лица не могут использовать соответствующие результат

интеллектуальной деятельности или средство индивидуализации без

согласия правообладателя,

Налогообложение интеллектуальной собственности

Слайд

7

www.pgplaw.ru

8.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Формирование первоначальной стоимости нематериальных

активов

Все затраты на создание или приобретение

интеллектуальной собственности формируют

первоначальную стоимость Нематериального

актива – п.3. ст. 257 НК РФ

▼ Вопросы распределение непрямых расходов

▼

Налогообложение интеллектуальной собственности

Слайд

8

www.pgplaw.ru

9.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Срок амортизации (п. 2 ст. 258 НК РФ)

▼ Если срок возможно установить, то срок, указанный в

патентах, лицензиях, договоре, законодательстве и т.д.

▼ Если срок установить невозможно, то 10 лет

Налогообложение интеллектуальной собственности

Слайд

9

www.pgplaw.ru

10.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Порядок уплаты налога на прибыль

Налог исчисляется и уплачивается

самостоятельно – для случаев получения дохода

российской компанией.

Налог удерживается у иностранного

правообладателя налоговым агентом – для

случаев выплаты роялти иностранной компании

Налогообложение интеллектуальной собственности

Слайд

10

www.pgplaw.ru

11.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Роялти выплачиваются иностранной компании

Лицензионные

платежи

(роялти),

выплачиваемые

за

использование в РФ объектов интеллектуальной собственности облагаются в РФ у источника выплаты (налог удерживается из

дохода и уплачивается в бюджет).

Ставка налога – 20%

Налогообложение интеллектуальной собственности

Слайд

11

www.pgplaw.ru

12.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Роялти выплачиваются иностранной компании

Особенности:

► Международным соглашением об избежании двойного

налогообложения может быть предусмотрено:

▼ Освобождение от налогообложения роялти в РФ

(например, соглашение с Кипром).

▼ Более низкая ставка налога

(например, соглашение с Индией – 10%)

► Необходимо

подтверждения страны – резидентства

иностранного контрагента до даты выплаты дохода

Налогообложение интеллектуальной собственности

Слайд

12

www.pgplaw.ru

13.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Особенности:

Лицензионный договор (на ТЗ) должен быть зарегистрирован

(Письмо УФНС РФ по г. Москве от 2 сентября 2008 г. N 2012/083106)

Возможность – придать лицензионному договору

обратную силу – до даты регистрации (Письмо

Минфина от 12 июля 2006 г. N 03-03-04/2/172)

Налогообложение интеллектуальной собственности

Слайд

13

www.pgplaw.ru

14.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Проблемные вопросы признания лицензионных

платежей в качестве расходов при исчислении налога

на прибыль

► Выплата

роялти, как элемент налогового планирования в

международной корпоративной структуре

▼ Завышение размера роялти

▼ Выплата роялти за реально несуществующий объект

Механизмы противодействия со стороны налоговых органов

► Проверка обоснованности цены и корректировка расходов

► Исключение из состава расходов всей суммы роялти

(экономически неоправданные расходы)

Налогообложение интеллектуальной собственности

Слайд

14

www.pgplaw.ru

15.

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ СТОВАРНЫМИ ЗНАКАМИ

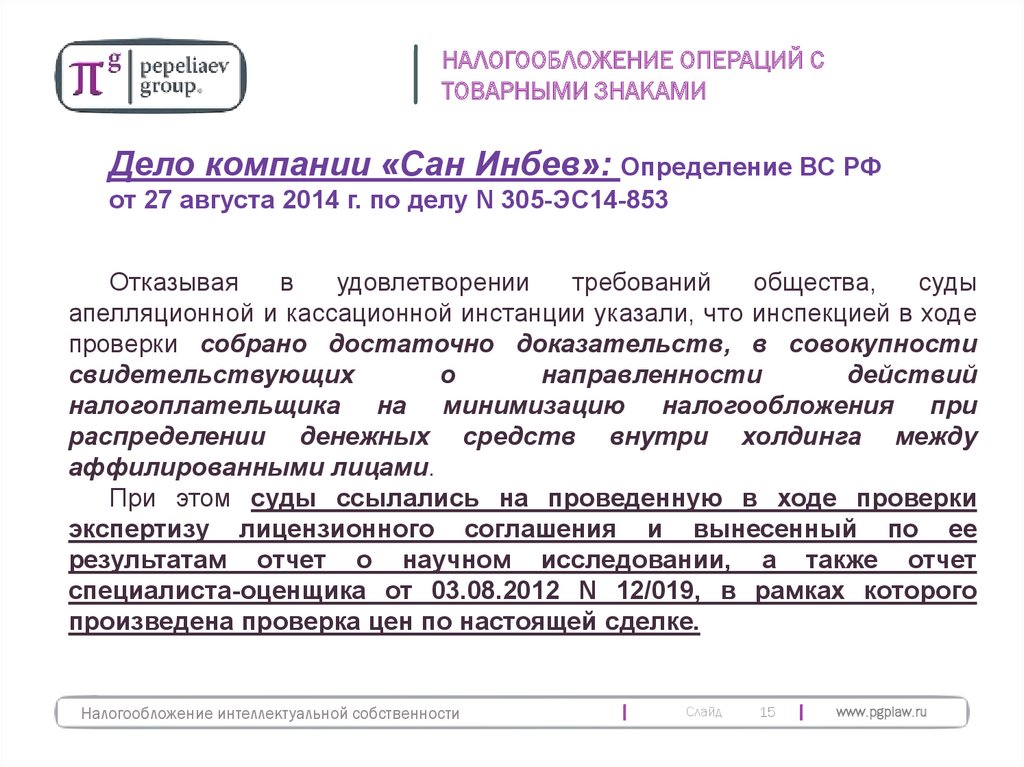

Дело компании «Сан Инбев»: Определение ВС РФ

от 27 августа 2014 г. по делу N 305-ЭС14-853

Отказывая

в

удовлетворении

требований

общества,

суды

апелляционной и кассационной инстанции указали, что инспекцией в ходе

проверки собрано достаточно доказательств, в совокупности

свидетельствующих

о

направленности

действий

налогоплательщика на минимизацию налогообложения при

распределении денежных средств внутри холдинга между

аффилированными лицами.

При этом суды ссылались на проведенную в ходе проверки

экспертизу лицензионного соглашения и вынесенный по ее

результатам отчет о научном исследовании, а также отчет

специалиста-оценщика от 03.08.2012 N 12/019, в рамках которого

произведена проверка цен по настоящей сделке.

Налогообложение интеллектуальной собственности

Слайд

15

www.pgplaw.ru

16.

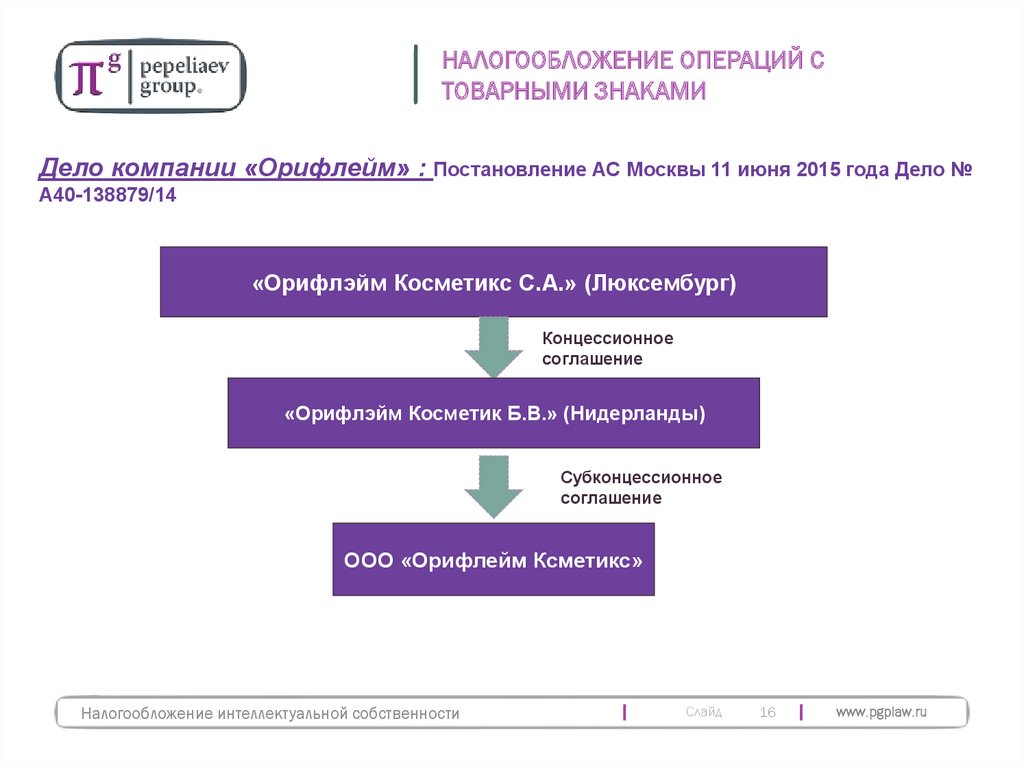

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ СТОВАРНЫМИ ЗНАКАМИ

Дело компании «Орифлейм» : Постановление АС Москвы 11 июня 2015 года Дело №

А40-138879/14

«Орифлэйм Косметикс С.А.» (Люксембург)

Концессионное

соглашение

«Орифлэйм Косметик Б.В.» (Нидерланды)

Субконцессионное

соглашение

ООО «Орифлейм Ксметикс»

Налогообложение интеллектуальной собственности

Слайд

16

www.pgplaw.ru

17.

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ СТОВАРНЫМИ ЗНАКАМИ

Дело компании «Эквант» : Постановление АС Москвы 11 июня 2015 года Дело № А40138879/14

«ФраснТелеком»

«ФТ»

«ФТ»

«ФТ»

«ФТ»

«ФТ»

«ФТ –

Европа»

«ФТ»

«ФТ»

«ФТ»

«ФТ»

«ФТ»

«ФТ –

Азия»

Соглашение об

оказании телекомуслуг

«ФТ»

«ФТ»

«ФТ»

«ФТ»

«ФТ»

«ФТ –

Ирландия»

Лицензионное соглашение

на использование

Технологий

ООО «Эквант»

Налогообложение интеллектуальной собственности

Слайд

17

www.pgplaw.ru

18.

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ СТОВАРНЫМИ ЗНАКАМИ

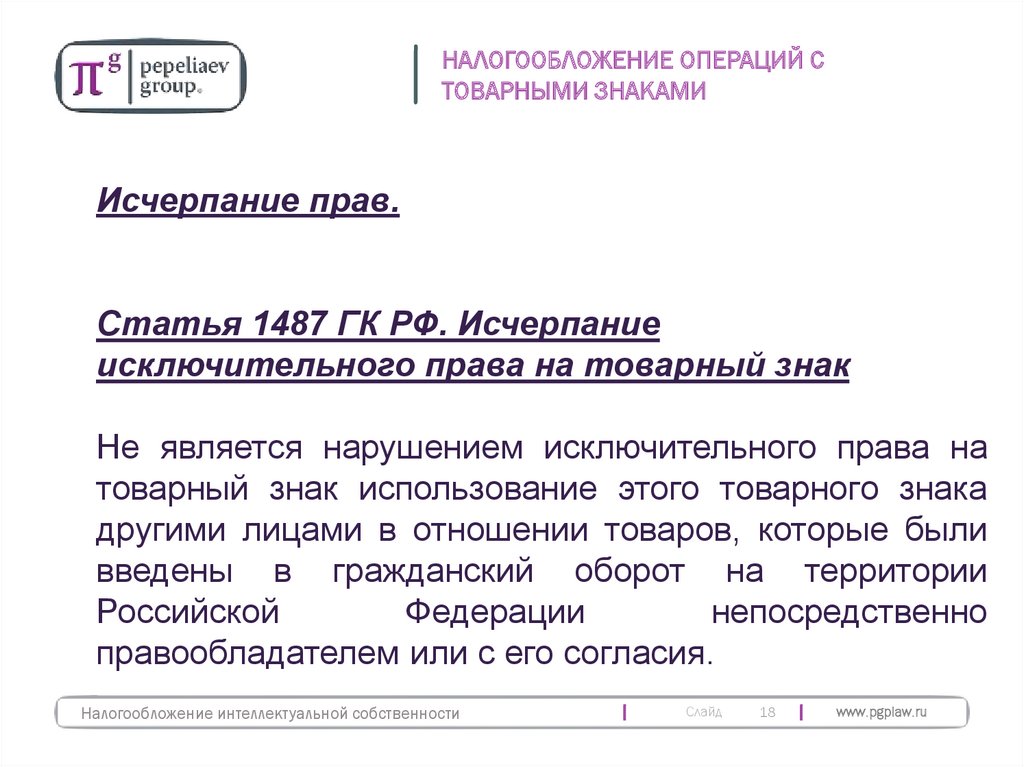

Исчерпание прав.

Статья 1487 ГК РФ. Исчерпание

исключительного права на товарный знак

Не является нарушением исключительного права на

товарный знак использование этого товарного знака

другими лицами в отношении товаров, которые были

введены в гражданский оборот на территории

Российской

Федерации

непосредственно

правообладателем или с его согласия.

Налогообложение интеллектуальной собственности

Слайд

18

www.pgplaw.ru

19.

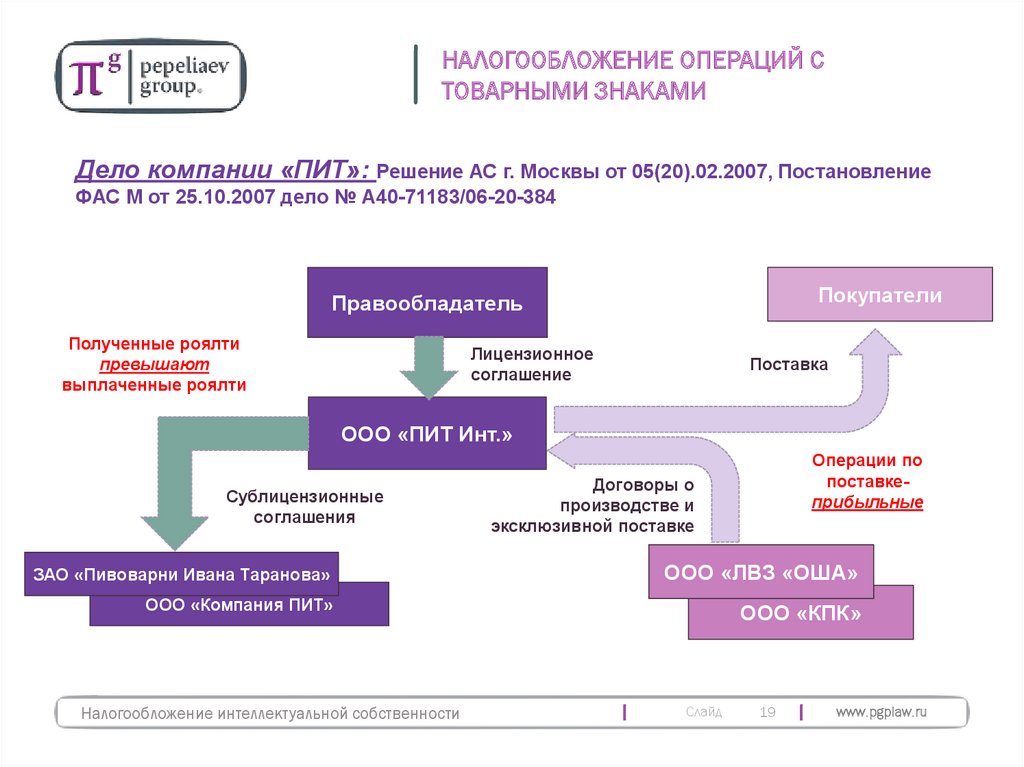

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ СТОВАРНЫМИ ЗНАКАМИ

Дело компании «ПИТ»: Решение АС г. Москвы от 05(20).02.2007, Постановление

ФАС М от 25.10.2007 дело № А40-71183/06-20-384

Покупатели

Правообладатель

Полученные роялти

превышают

выплаченные роялти

Лицензионное

соглашение

Поставка

ООО «ПИТ Инт.»

Сублицензионные

соглашения

Операции по

поставкеприбыльные

Договоры о

производстве и

эксклюзивной поставке

ЗАО «Пивоварни Ивана Таранова»

ООО «ЛВЗ «ОША»

ООО «Компания ПИТ»

ООО «КПК»

Налогообложение интеллектуальной собственности

Слайд

19

www.pgplaw.ru

20.

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ СТОВАРНЫМИ ЗНАКАМИ

Дело компании «Грундфос»: Постановление ФАС МО от 06.11.2009, Определение ВАС

РФ от 05.03.2010 № ВАС-1848/10

Покупатели

Правообладатель

ООО «Грундфос»

необходимы права на

товарные знаки, поскольку

ООО «Грундфос» вводит

товары в оборот

Лицензионное

соглашение

Поставка

ООО «Грундфос»

Операции по

поставкеприбыльные

Договоры о

производстве и

эксклюзивной

поставке

Налогообложение интеллектуальной собственности

ООО «Грундфос Истра»

Слайд

20

www.pgplaw.ru

21.

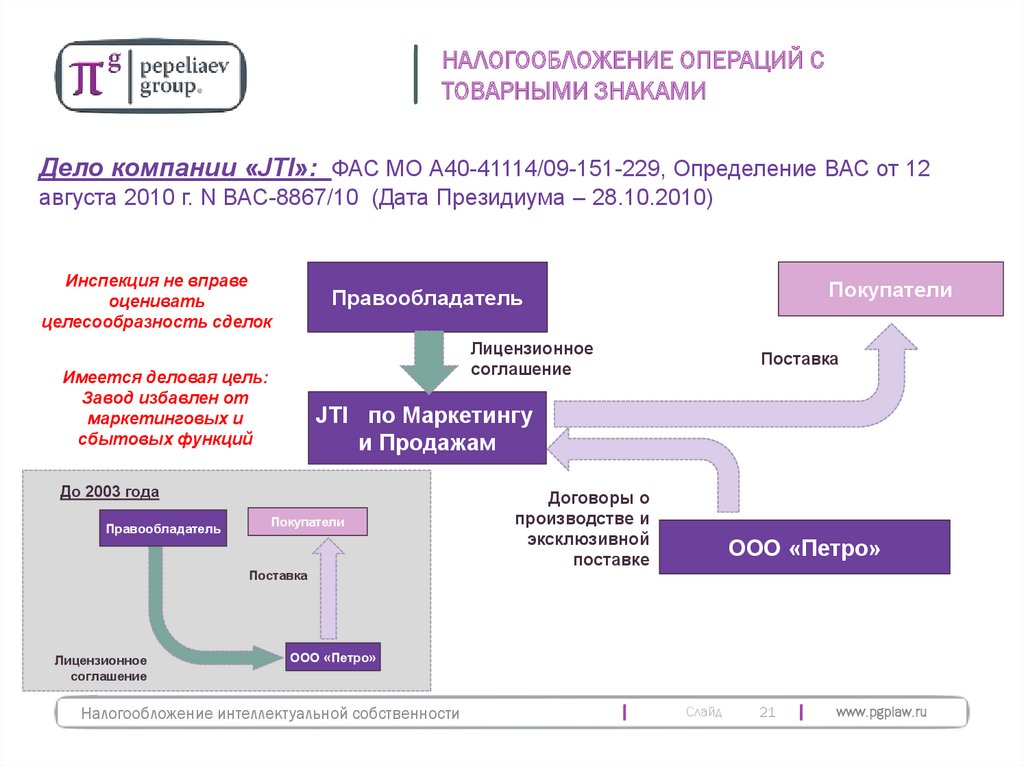

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ СТОВАРНЫМИ ЗНАКАМИ

Дело компании «JTI»: ФАС МО А40-41114/09-151-229, Определение ВАС от 12

августа 2010 г. N ВАС-8867/10 (Дата Президиума – 28.10.2010)

Инспекция не вправе

оценивать

целесообразность сделок

Лицензионное

соглашение

Имеется деловая цель:

Завод избавлен от

маркетинговых и

сбытовых функций

Покупатели

Поставка

Лицензионное

соглашение

Поставка

JTI по Маркетингу

и Продажам

До 2003 года

Правообладатель

Покупатели

Правообладатель

Договоры о

производстве и

эксклюзивной

поставке

ООО «Петро»

ООО «Петро»

Налогообложение интеллектуальной собственности

Слайд

21

www.pgplaw.ru

22.

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ СТОВАРНЫМИ ЗНАКАМИ

Дела компании «Трансмарк» («САБМиллер Рус»): Постановление Президиума

ВАС РФ от 14.06.2011 № 15093/10

Покупатели

Правообладатель

Полученные роялти

меньше, чем

выплаченные роялти

Лицензионное

соглашение

Поставка

«Трансмарк»

(«САБМиллер Рус»)

Сублицензионные

соглашения

ООО «КПК»

Договоры о

производстве и

эксклюзивной

поставке

Налогообложение интеллектуальной собственности

Операции по

поставкеприбыльные

Слайд

22

www.pgplaw.ru

23.

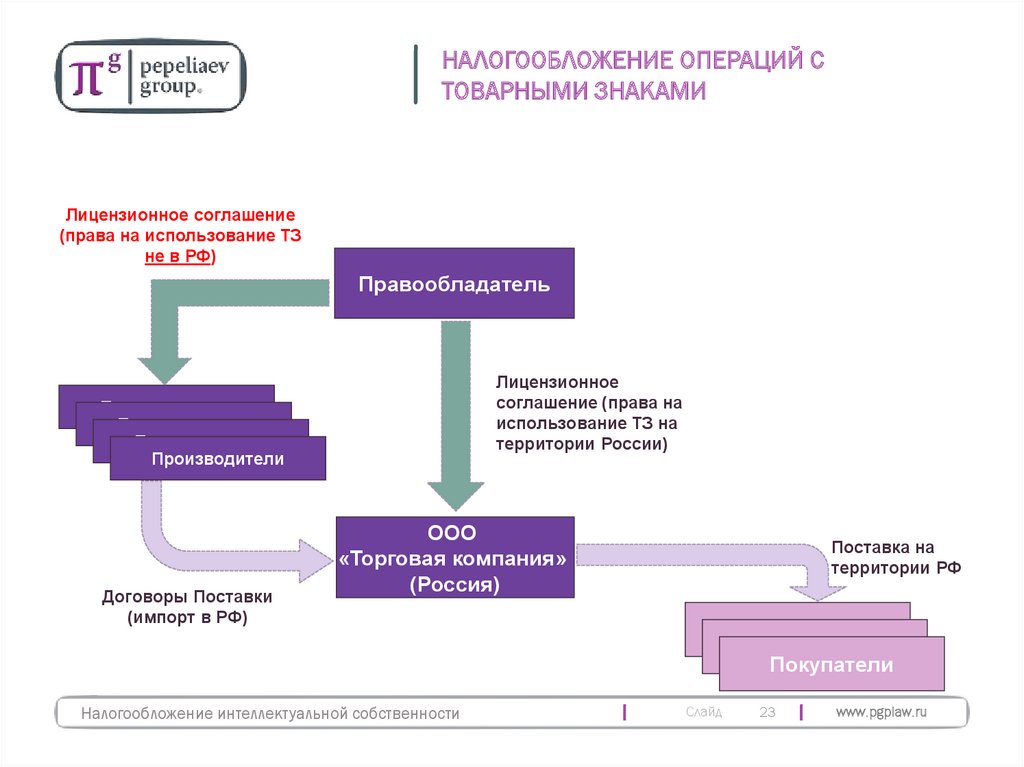

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ СТОВАРНЫМИ ЗНАКАМИ

Лицензионное соглашение

(права на использование ТЗ

не в РФ)

Правообладатель

Лицензионное

соглашение (права на

использование ТЗ на

территории России)

Производители

Производители

Производители

Производители

Договоры Поставки

(импорт в РФ)

ООО

«Торговая компания»

(Россия)

Налогообложение интеллектуальной собственности

Поставка на

территории РФ

Покупатели

Покупатели

Покупатели

Слайд

23

www.pgplaw.ru

24.

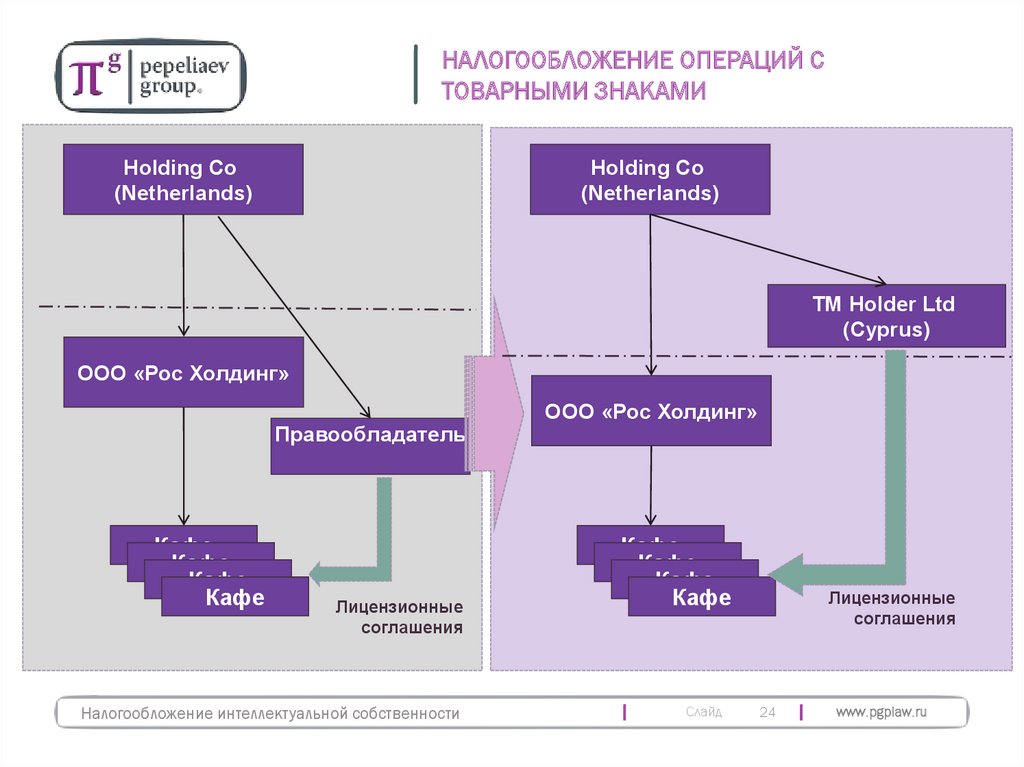

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ СТОВАРНЫМИ ЗНАКАМИ

Holding Co

(Netherlands)

Holding Co

(Netherlands)

TM Holder Ltd

(Cyprus)

ООО «Рос Холдинг»

Правообладатель

Кафе

Кафе

Кафе

Кафе

Лицензионные

соглашения

Налогообложение интеллектуальной собственности

ООО «Рос Холдинг»

Кафе

Кафе

Кафе

Кафе

Слайд

Лицензионные

соглашения

24

www.pgplaw.ru

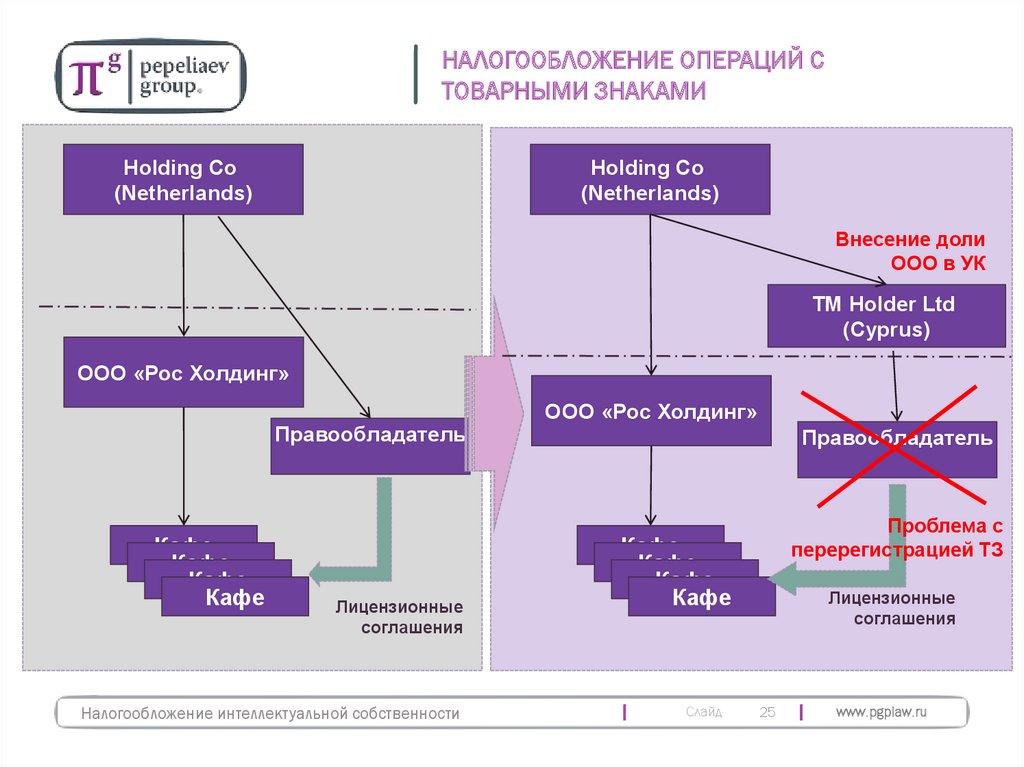

25.

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ СТОВАРНЫМИ ЗНАКАМИ

Holding Co

(Netherlands)

Holding Co

(Netherlands)

Внесение доли

ООО в УК

TM Holder Ltd

(Cyprus)

ООО «Рос Холдинг»

Правообладатель

Кафе

Кафе

Кафе

Кафе

Лицензионные

соглашения

Налогообложение интеллектуальной собственности

ООО «Рос Холдинг»

Правообладатель

Проблема с

перерегистрацией ТЗ

Кафе

Кафе

Кафе

Кафе

Слайд

Лицензионные

соглашения

25

www.pgplaw.ru

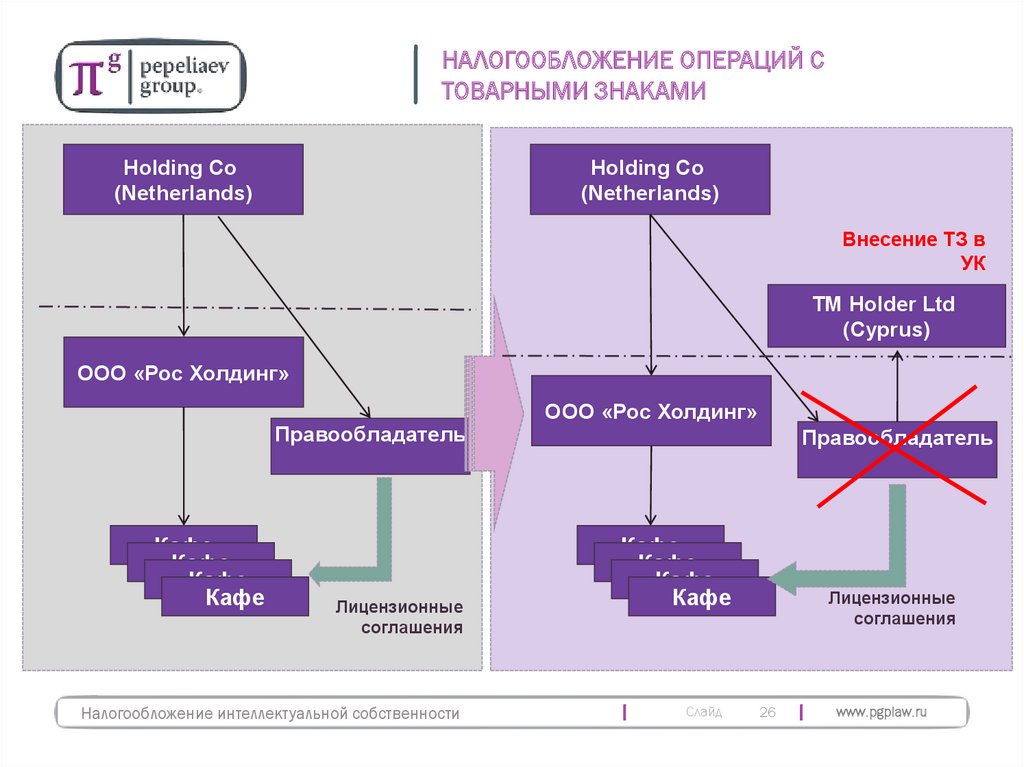

26.

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ СТОВАРНЫМИ ЗНАКАМИ

Holding Co

(Netherlands)

Holding Co

(Netherlands)

Внесение ТЗ в

УК

TM Holder Ltd

(Cyprus)

ООО «Рос Холдинг»

Правообладатель

Кафе

Кафе

Кафе

Кафе

Лицензионные

соглашения

Налогообложение интеллектуальной собственности

ООО «Рос Холдинг»

Правообладатель

Кафе

Кафе

Кафе

Кафе

Слайд

Лицензионные

соглашения

26

www.pgplaw.ru

27.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

НДС

Налогообложение интеллектуальной собственности

Слайд

27

www.pgplaw.ru

28.

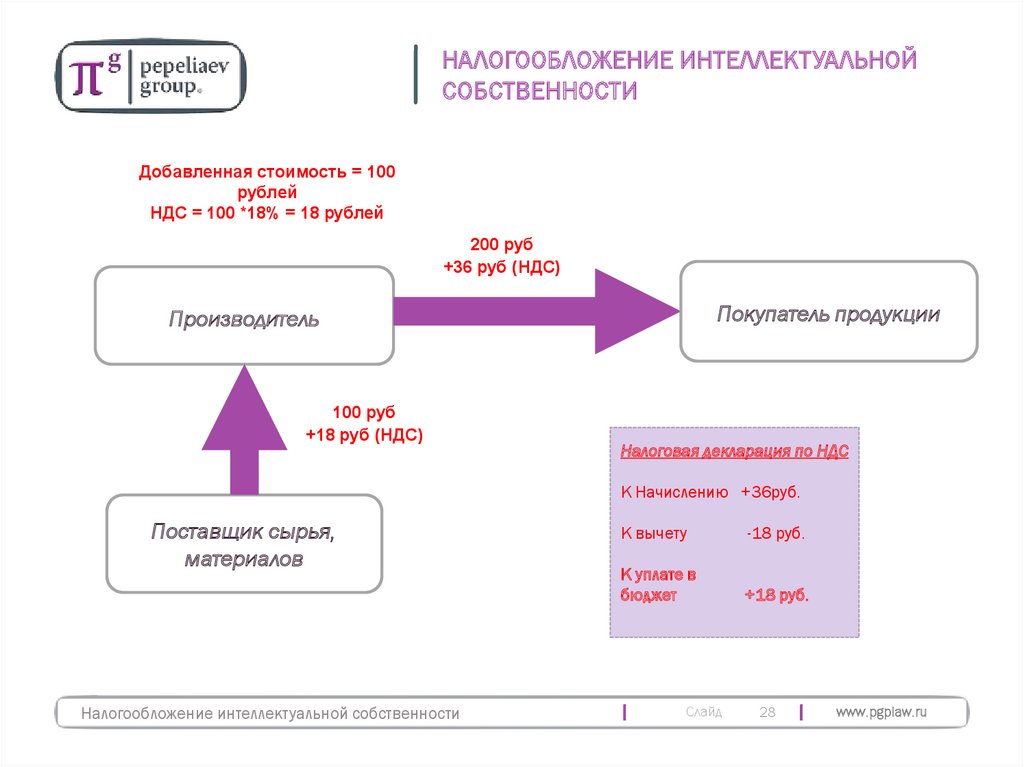

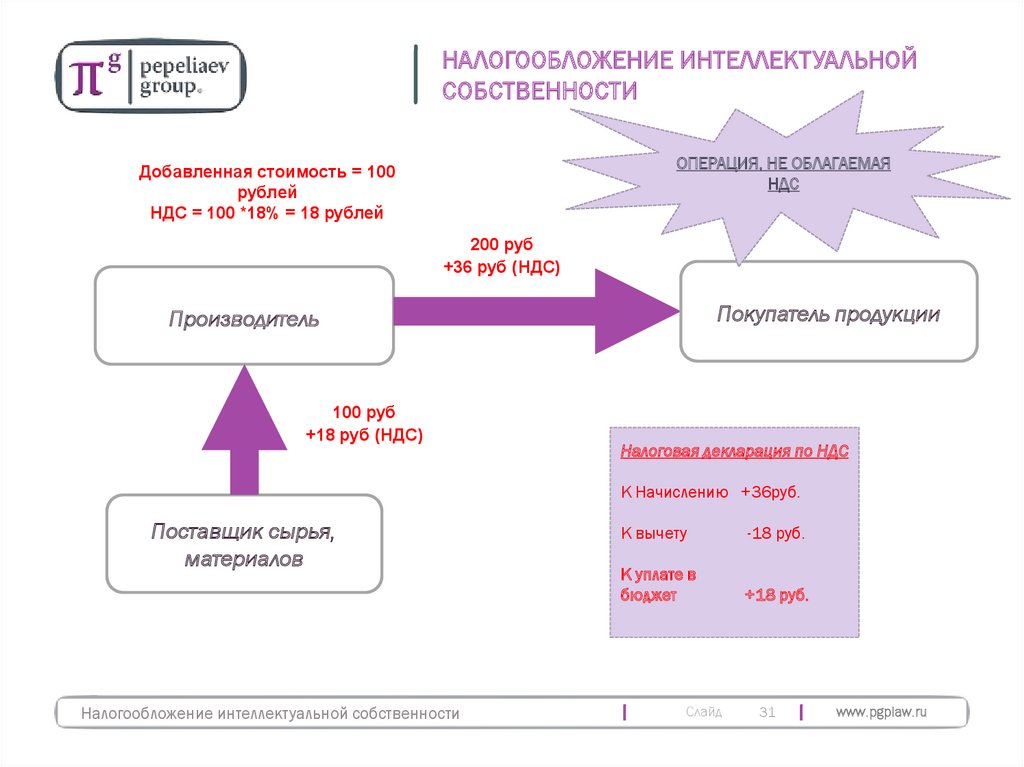

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Добавленная стоимость = 100

рублей

НДС = 100 *18% = 18 рублей

200 руб

+36 руб (НДС)

Покупатель продукции

Производитель

100 руб

+18 руб (НДС)

Налоговая декларация по НДС

К Начислению +36руб.

Поставщик сырья,

материалов

Налогообложение интеллектуальной собственности

К вычету

-18 руб.

К уплате в

бюджет

+18 руб.

Слайд

28

www.pgplaw.ru

29.

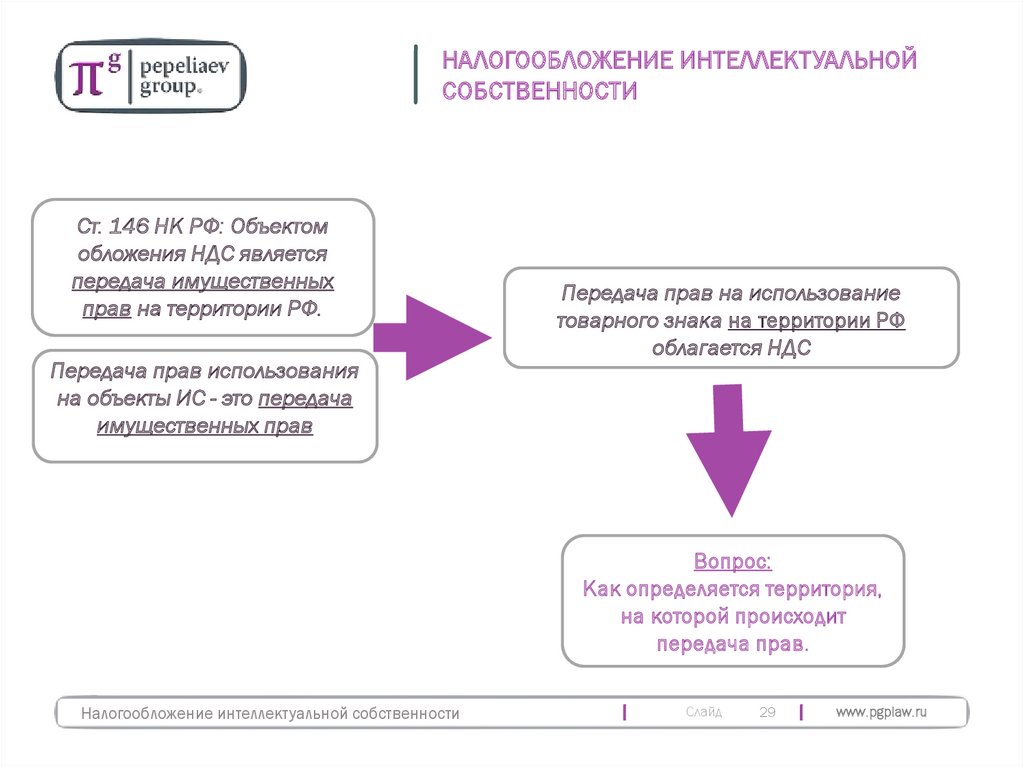

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Ст. 146 НК РФ: Объектом

обложения НДС является

передача имущественных

прав на территории РФ.

Передача прав использования

на объекты ИС - это передача

имущественных прав

Передача прав на использование

товарного знака на территории РФ

облагается НДС

Вопрос:

Как определяется территория,

на которой происходит

передача прав.

Налогообложение интеллектуальной собственности

Слайд

29

www.pgplaw.ru

30.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

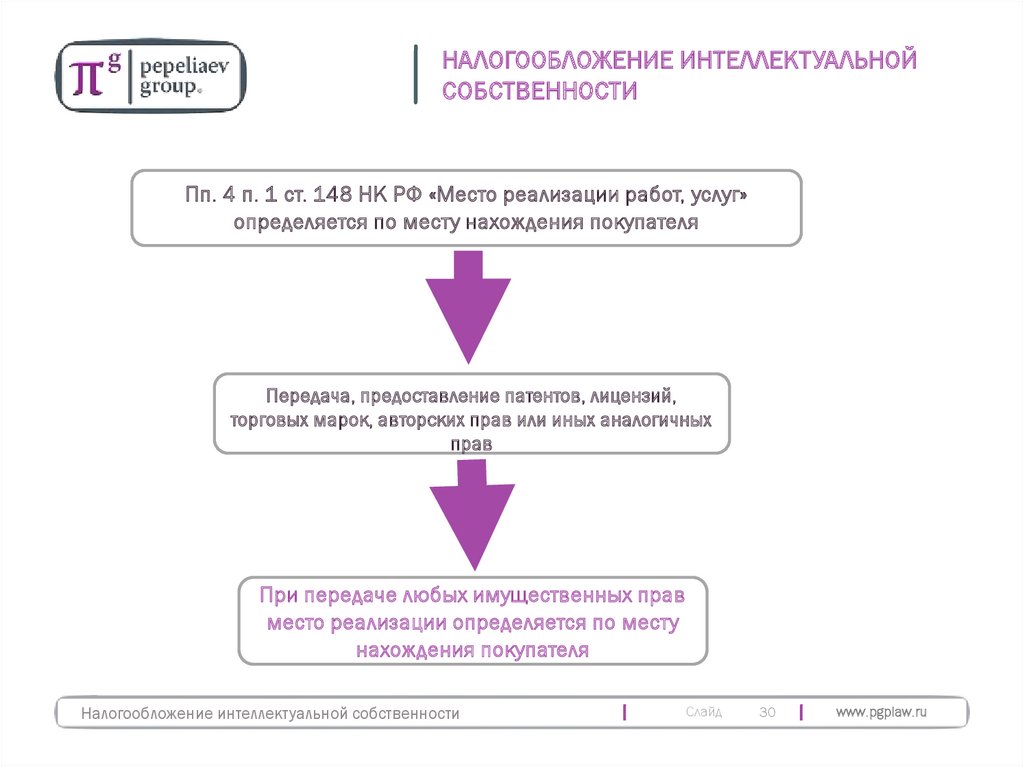

Пп. 4 п. 1 ст. 148 НК РФ «Место реализации работ, услуг»

определяется по месту нахождения покупателя

Передача, предоставление патентов, лицензий,

торговых марок, авторских прав или иных аналогичных

прав

При передаче любых имущественных прав

место реализации определяется по месту

нахождения покупателя

Налогообложение интеллектуальной собственности

Слайд

30

www.pgplaw.ru

31.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

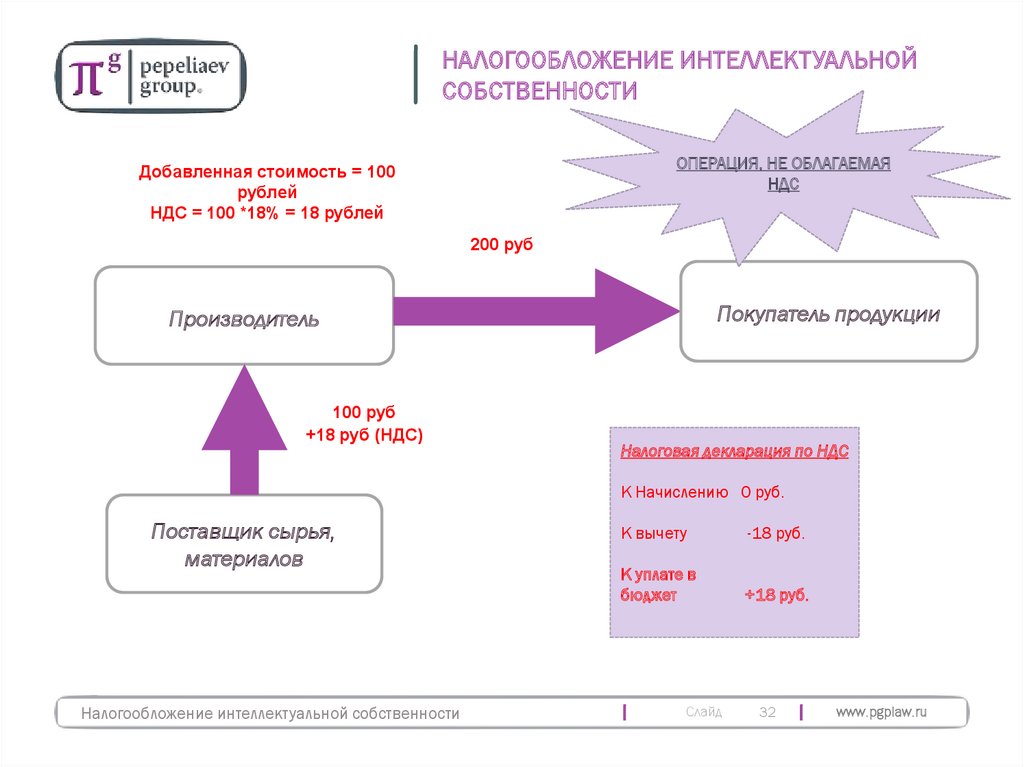

ОПЕРАЦИЯ, НЕ ОБЛАГАЕМАЯ

НДС

Добавленная стоимость = 100

рублей

НДС = 100 *18% = 18 рублей

200 руб

+36 руб (НДС)

Покупатель продукции

Производитель

100 руб

+18 руб (НДС)

Налоговая декларация по НДС

К Начислению +36руб.

Поставщик сырья,

материалов

Налогообложение интеллектуальной собственности

К вычету

-18 руб.

К уплате в

бюджет

+18 руб.

Слайд

31

www.pgplaw.ru

32.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

ОПЕРАЦИЯ, НЕ ОБЛАГАЕМАЯ

НДС

Добавленная стоимость = 100

рублей

НДС = 100 *18% = 18 рублей

200 руб

Покупатель продукции

Производитель

100 руб

+18 руб (НДС)

Налоговая декларация по НДС

К Начислению 0 руб.

Поставщик сырья,

материалов

Налогообложение интеллектуальной собственности

К вычету

-18 руб.

К уплате в

бюджет

+18 руб.

Слайд

32

www.pgplaw.ru

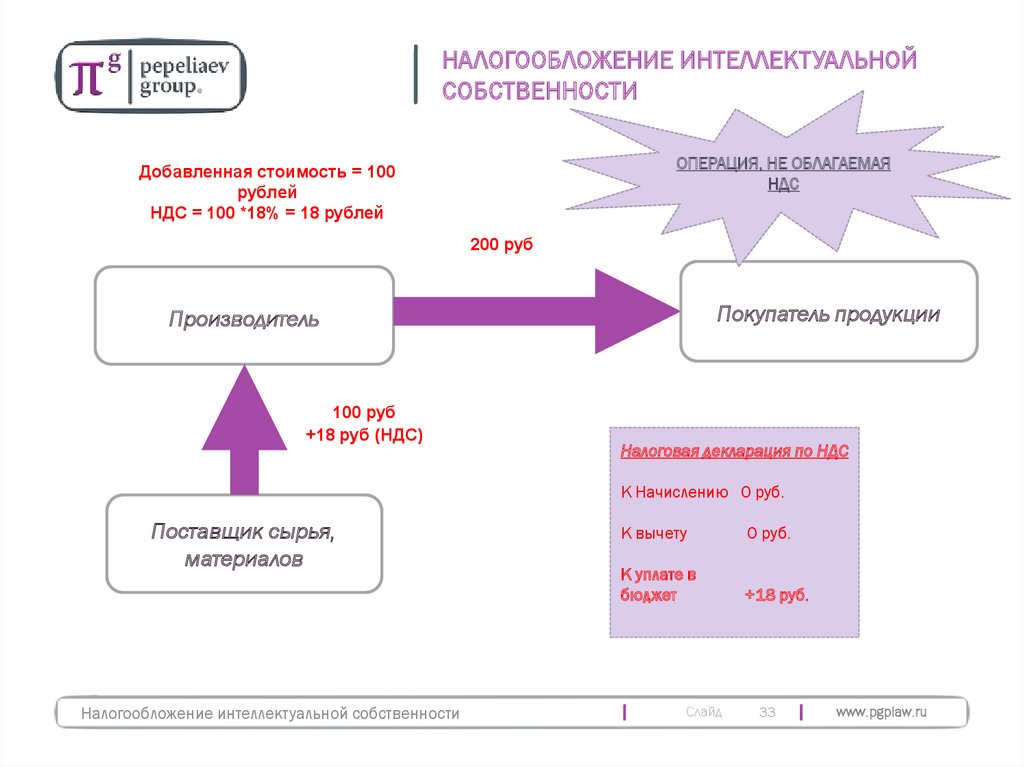

33.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

ОПЕРАЦИЯ, НЕ ОБЛАГАЕМАЯ

НДС

Добавленная стоимость = 100

рублей

НДС = 100 *18% = 18 рублей

200 руб

Покупатель продукции

Производитель

100 руб

+18 руб (НДС)

Налоговая декларация по НДС

К Начислению 0 руб.

Поставщик сырья,

материалов

Налогообложение интеллектуальной собственности

К вычету

0 руб.

К уплате в

бюджет

+18 руб.

Слайд

33

www.pgplaw.ru

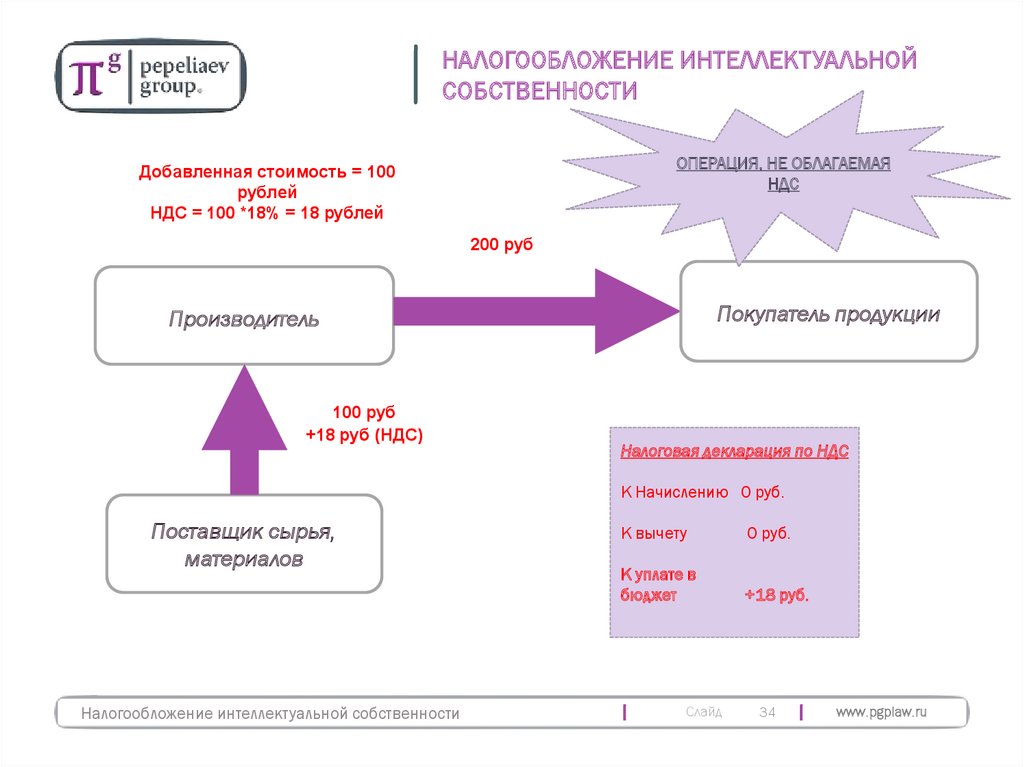

34.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

ОПЕРАЦИЯ, НЕ ОБЛАГАЕМАЯ

НДС

Добавленная стоимость = 100

рублей

НДС = 100 *18% = 18 рублей

200 руб

Покупатель продукции

Производитель

100 руб

+18 руб (НДС)

Налоговая декларация по НДС

К Начислению 0 руб.

Поставщик сырья,

материалов

Налогообложение интеллектуальной собственности

К вычету

0 руб.

К уплате в

бюджет

+18 руб.

Слайд

34

www.pgplaw.ru

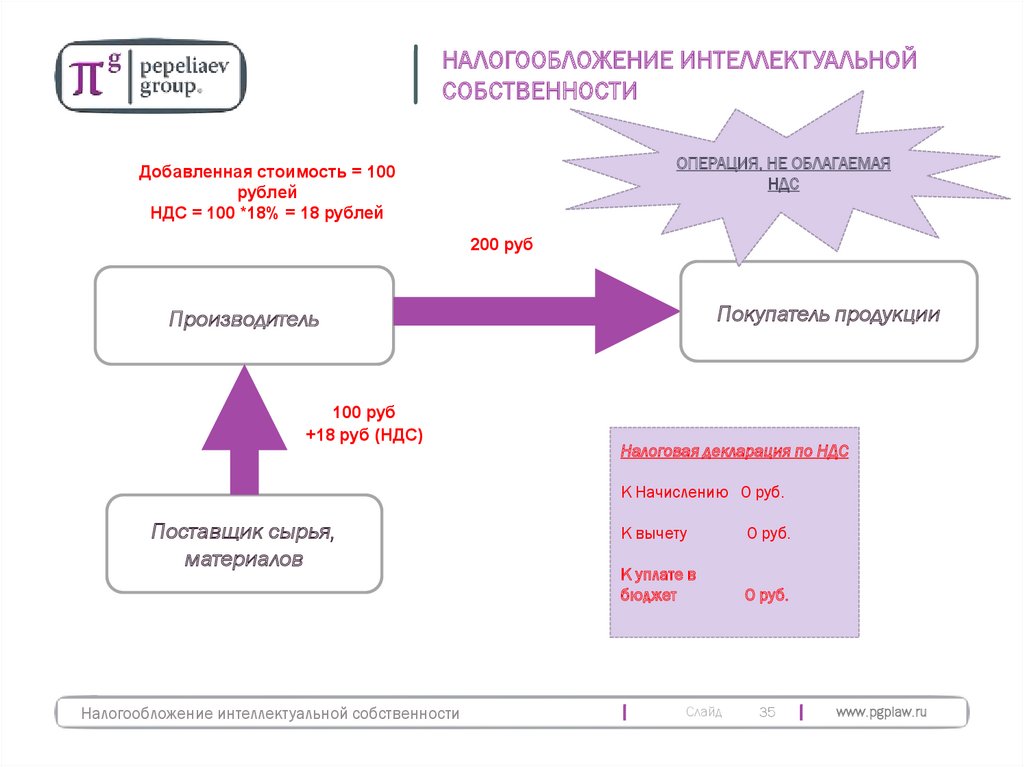

35.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

ОПЕРАЦИЯ, НЕ ОБЛАГАЕМАЯ

НДС

Добавленная стоимость = 100

рублей

НДС = 100 *18% = 18 рублей

200 руб

Покупатель продукции

Производитель

100 руб

+18 руб (НДС)

Налоговая декларация по НДС

К Начислению 0 руб.

Поставщик сырья,

материалов

Налогообложение интеллектуальной собственности

К вычету

0 руб.

К уплате в

бюджет

0 руб.

Слайд

35

www.pgplaw.ru

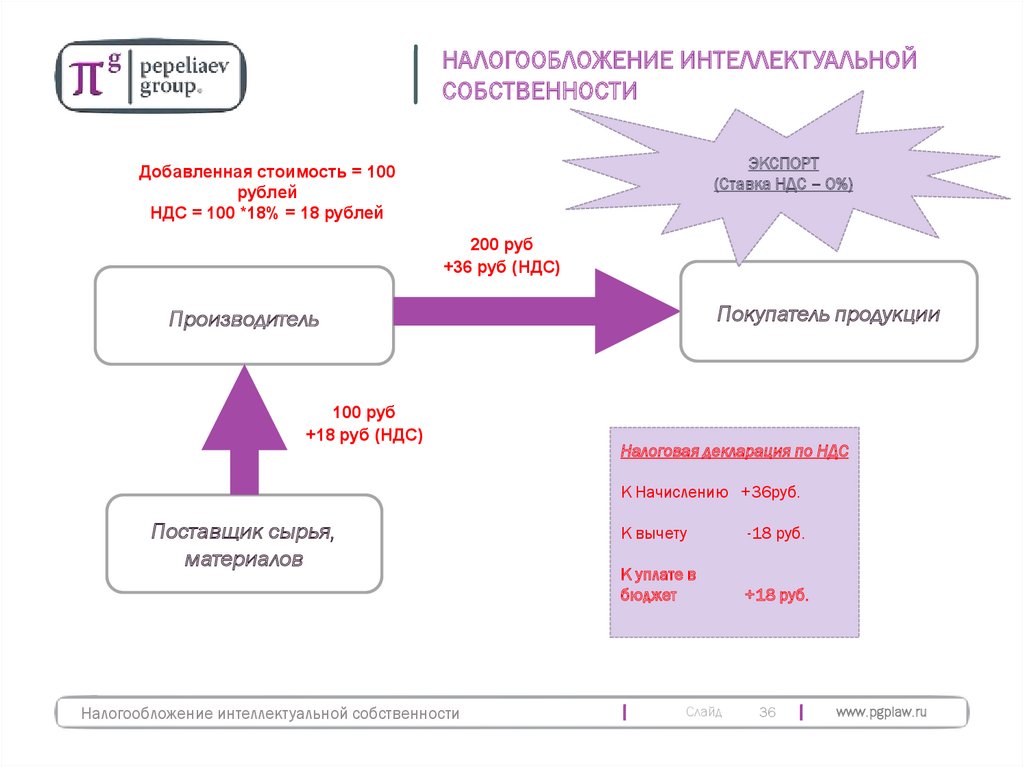

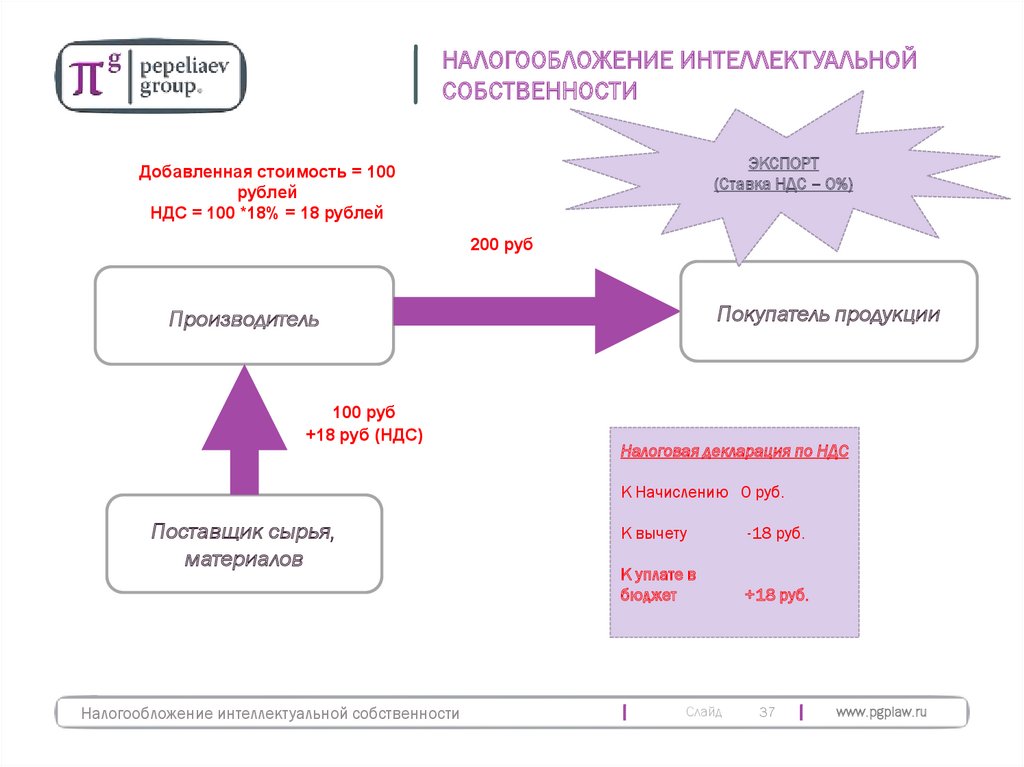

36.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

ЭКСПОРТ

(Ставка НДС – 0%)

Добавленная стоимость = 100

рублей

НДС = 100 *18% = 18 рублей

200 руб

+36 руб (НДС)

Покупатель продукции

Производитель

100 руб

+18 руб (НДС)

Налоговая декларация по НДС

К Начислению +36руб.

Поставщик сырья,

материалов

Налогообложение интеллектуальной собственности

К вычету

-18 руб.

К уплате в

бюджет

+18 руб.

Слайд

36

www.pgplaw.ru

37.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

ЭКСПОРТ

(Ставка НДС – 0%)

Добавленная стоимость = 100

рублей

НДС = 100 *18% = 18 рублей

200 руб

Покупатель продукции

Производитель

100 руб

+18 руб (НДС)

Налоговая декларация по НДС

К Начислению 0 руб.

Поставщик сырья,

материалов

Налогообложение интеллектуальной собственности

К вычету

-18 руб.

К уплате в

бюджет

+18 руб.

Слайд

37

www.pgplaw.ru

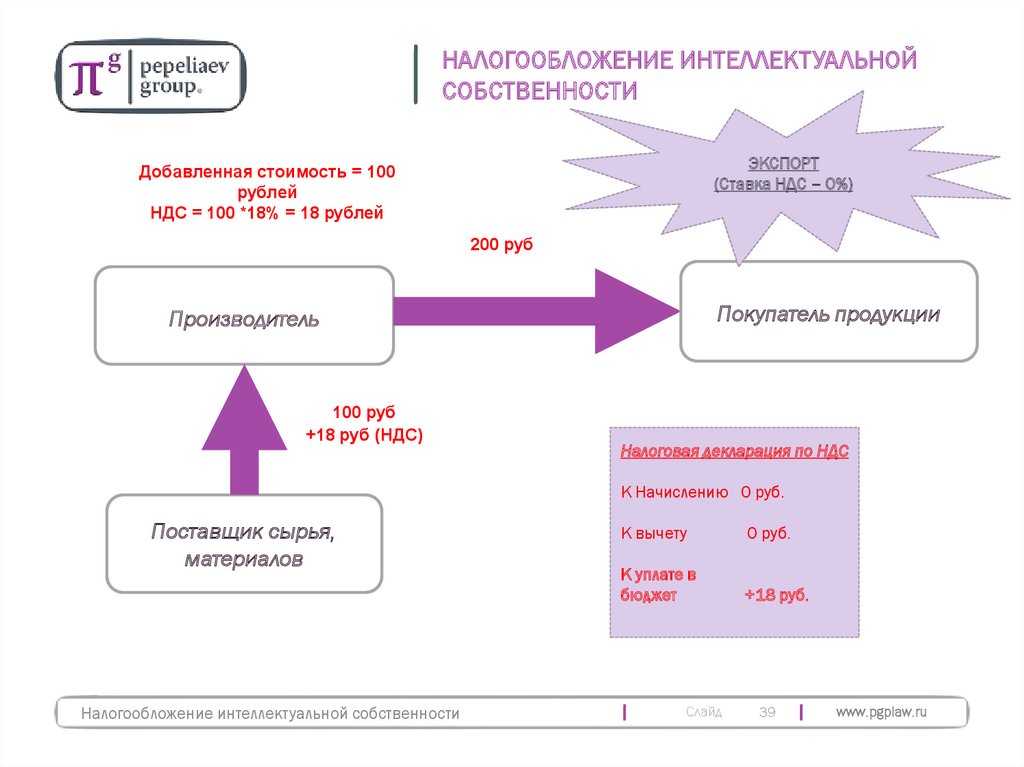

38.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

ЭКСПОРТ

(Ставка НДС – 0%)

Добавленная стоимость = 100

рублей

НДС = 100 *18% = 18 рублей

200 руб

Покупатель продукции

Производитель

100 руб

+18 руб (НДС)

Налоговая декларация по НДС

К Начислению 0 руб.

Поставщик сырья,

материалов

Налогообложение интеллектуальной собственности

К вычету

-18 руб.

К уплате в

бюджет

+18 руб.

Слайд

38

www.pgplaw.ru

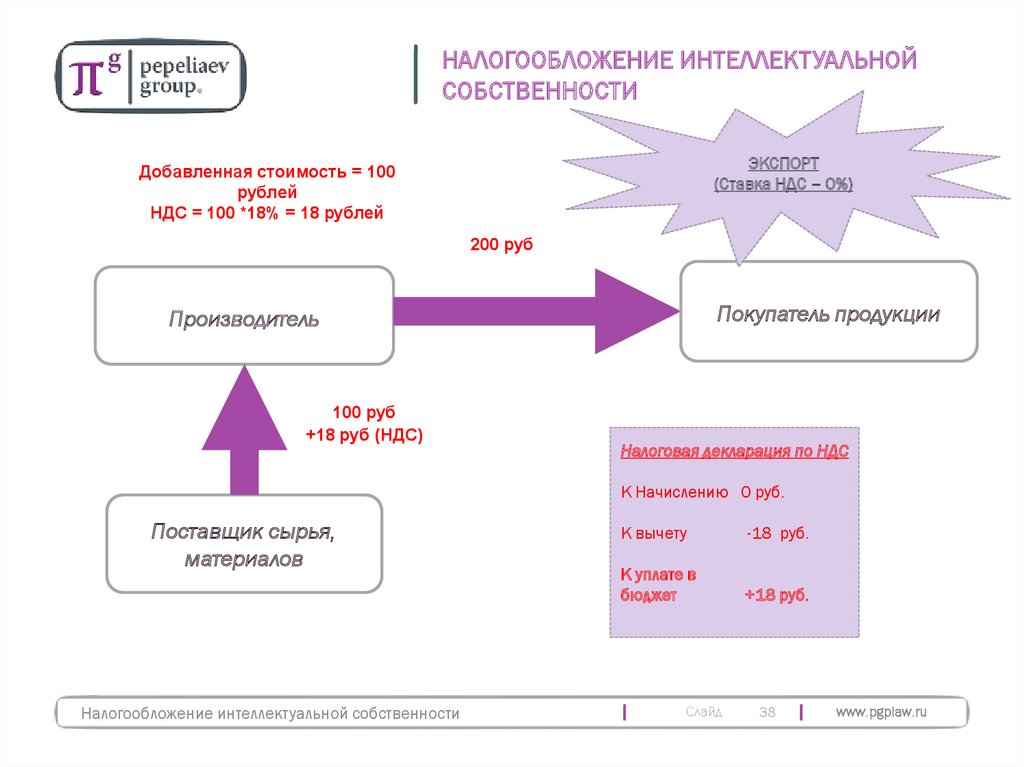

39.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

ЭКСПОРТ

(Ставка НДС – 0%)

Добавленная стоимость = 100

рублей

НДС = 100 *18% = 18 рублей

200 руб

Покупатель продукции

Производитель

100 руб

+18 руб (НДС)

Налоговая декларация по НДС

К Начислению 0 руб.

Поставщик сырья,

материалов

Налогообложение интеллектуальной собственности

К вычету

0 руб.

К уплате в

бюджет

+18 руб.

Слайд

39

www.pgplaw.ru

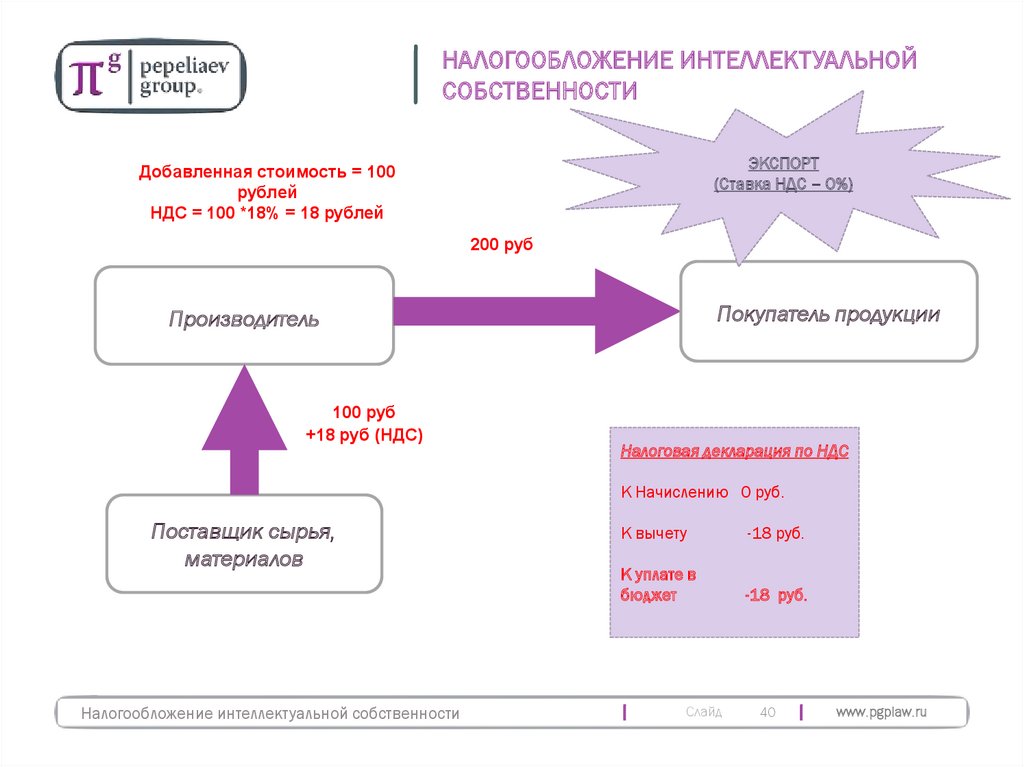

40.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

ЭКСПОРТ

(Ставка НДС – 0%)

Добавленная стоимость = 100

рублей

НДС = 100 *18% = 18 рублей

200 руб

Покупатель продукции

Производитель

100 руб

+18 руб (НДС)

Налоговая декларация по НДС

К Начислению 0 руб.

Поставщик сырья,

материалов

Налогообложение интеллектуальной собственности

К вычету

-18 руб.

К уплате в

бюджет

-18 руб.

Слайд

40

www.pgplaw.ru

41.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

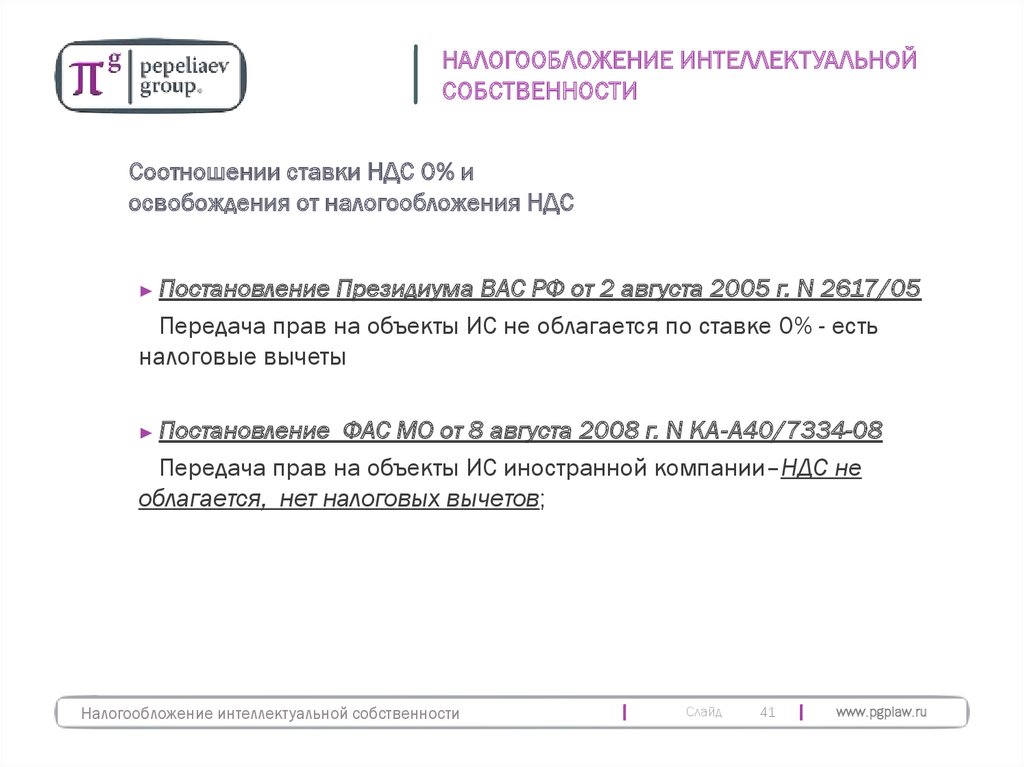

Соотношении ставки НДС 0% и

освобождения от налогообложения НДС

► Постановление

Президиума ВАС РФ от 2 августа 2005 г. N 2617/05

Передача прав на объекты ИС не облагается по ставке 0% - есть

налоговые вычеты

► Постановление

ФАС МО от 8 августа 2008 г. N КА-А40/7334-08

Передача прав на объекты ИС иностранной компании–НДС не

облагается, нет налоговых вычетов;

Налогообложение интеллектуальной собственности

Слайд

41

www.pgplaw.ru

42.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

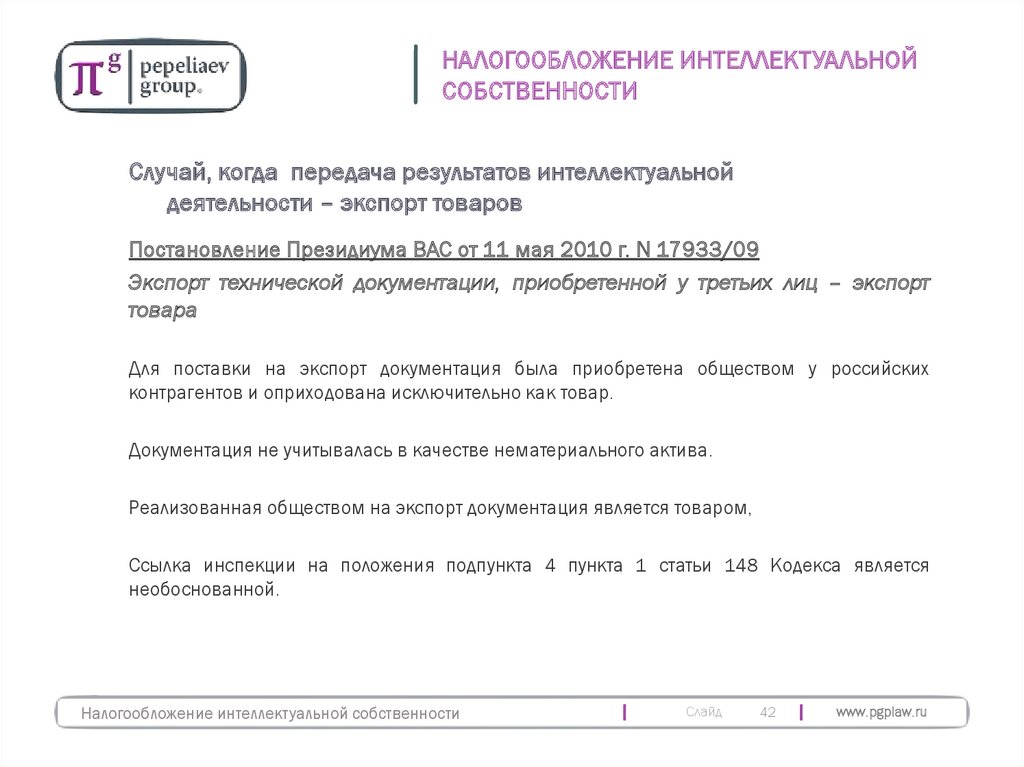

Случай, когда передача результатов интеллектуальной

деятельности – экспорт товаров

Постановление Президиума ВАС от 11 мая 2010 г. N 17933/09

Экспорт технической документации, приобретенной у третьих лиц – экспорт

товара

Для поставки на экспорт документация была приобретена обществом у российских

контрагентов и оприходована исключительно как товар.

Документация не учитывалась в качестве нематериального актива.

Реализованная обществом на экспорт документация является товаром,

Ссылка инспекции на положения подпункта 4 пункта 1 статьи 148 Кодекса является

необоснованной.

Налогообложение интеллектуальной собственности

Слайд

42

www.pgplaw.ru

43.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

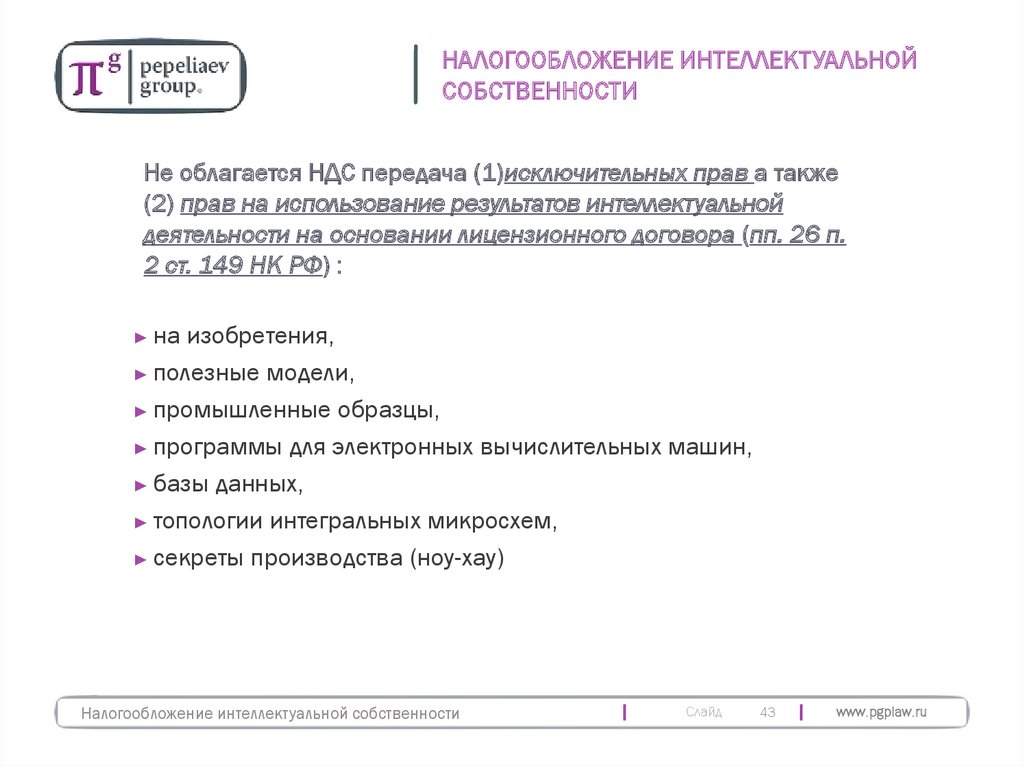

Не облагается НДС передача (1)исключительных прав а также

(2) прав на использование результатов интеллектуальной

деятельности на основании лицензионного договора (пп. 26 п.

2 ст. 149 НК РФ) :

► на

изобретения,

► полезные модели,

► промышленные образцы,

► программы для электронных вычислительных машин,

► базы данных,

► топологии интегральных микросхем,

► секреты производства (ноу-хау)

Налогообложение интеллектуальной собственности

Слайд

43

www.pgplaw.ru

44.

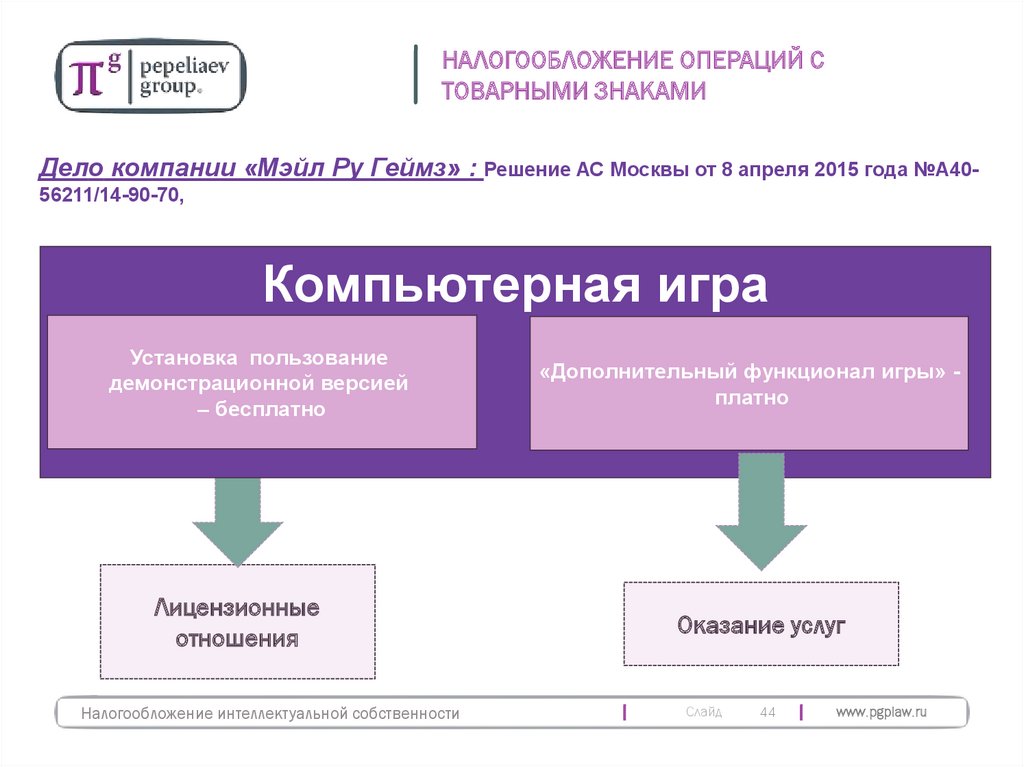

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ СТОВАРНЫМИ ЗНАКАМИ

Дело компании «Мэйл Ру Геймз» : Решение АС Москвы от 8 апреля 2015 года №А4056211/14-90-70,

Компьютерная игра

Установка пользование

демонстрационной версией

– бесплатно

Лицензионные

отношения

Налогообложение интеллектуальной собственности

«Дополнительный функционал игры» платно

Оказание услуг

Слайд

44

www.pgplaw.ru

45.

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ СТОВАРНЫМИ ЗНАКАМИ

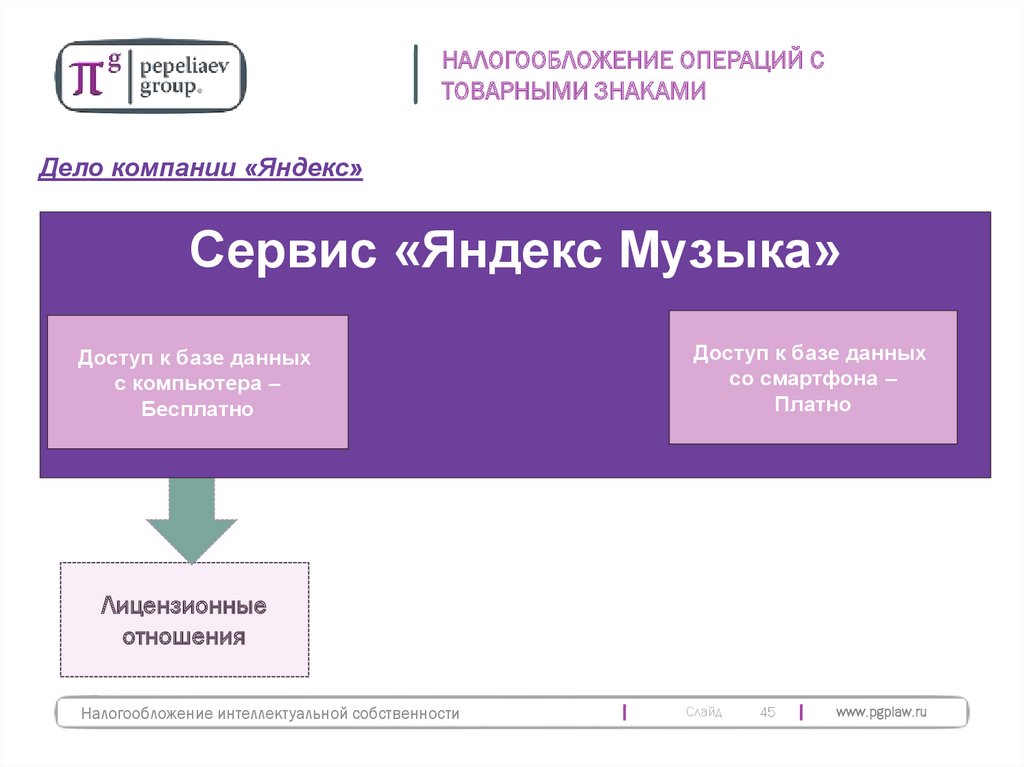

Дело компании «Яндекс»

Сервис «Яндекс Музыка»

Доступ к базе данных

с компьютера –

Бесплатно

Доступ к базе данных

со смартфона –

Платно

Лицензионные

отношения

Налогообложение интеллектуальной собственности

Слайд

45

www.pgplaw.ru

46.

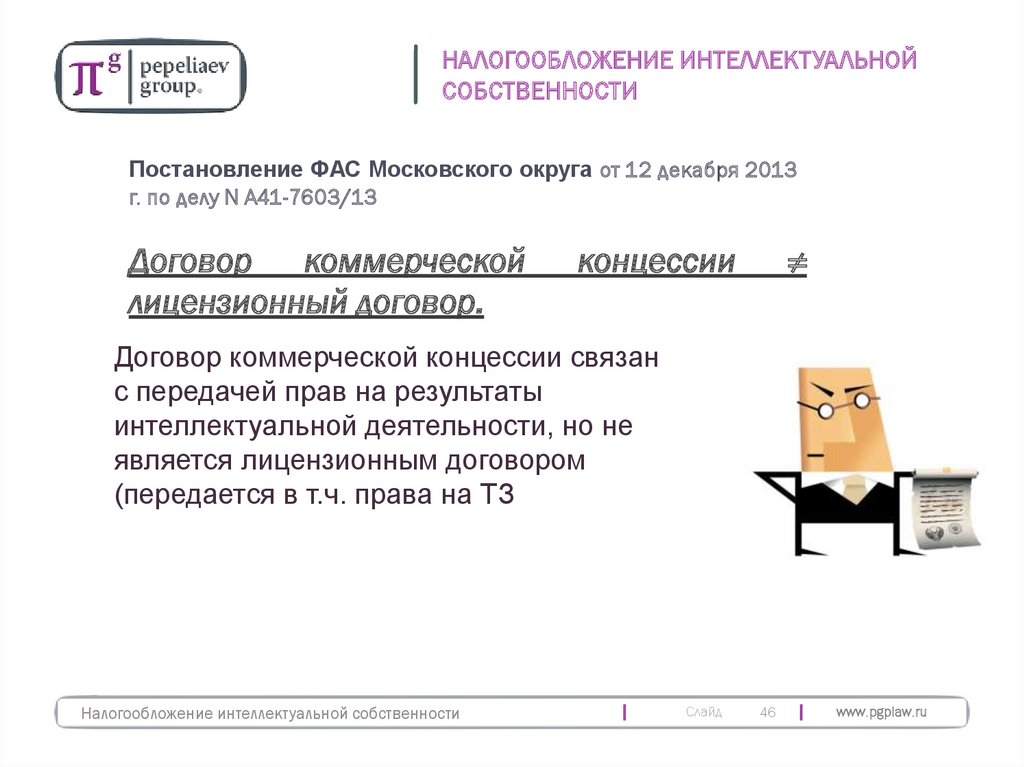

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Постановление ФАС Московского округа от 12 декабря 2013

г. по делу N А41-7603/13

Договор

коммерческой

лицензионный договор.

концессии

≠

Договор коммерческой концессии связан

с передачей прав на результаты

интеллектуальной деятельности, но не

является лицензионным договором

(передается в т.ч. права на ТЗ

Налогообложение интеллектуальной собственности

Слайд

46

www.pgplaw.ru

47.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Особенности -1:

Услуги по разработке программ для ЭВМ по договорам подряда подлежат

налогообложению налогом на добавленную стоимость в общеустановленном

порядке.

Письмо Минфина РФ от 21 сентября 2009 г. N 03-07-07/69

Налогообложение интеллектуальной собственности

Слайд

47

www.pgplaw.ru

48.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

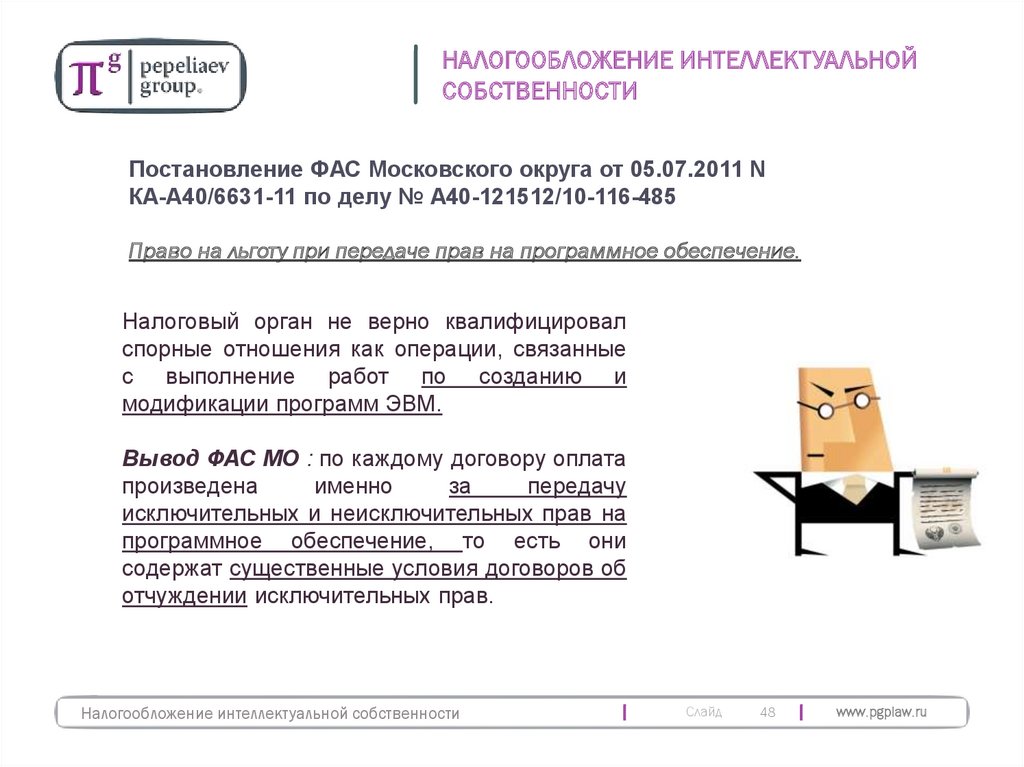

Постановление ФАС Московского округа от 05.07.2011 N

КА-А40/6631-11 по делу № А40-121512/10-116-485

Право на льготу при передаче прав на программное обеспечение.

Налоговый орган не верно квалифицировал

спорные отношения как операции, связанные

с выполнение работ по созданию и

модификации программ ЭВМ.

Вывод ФАС МО : по каждому договору оплата

произведена

именно

за

передачу

исключительных и неисключительных прав на

программное обеспечение, то есть они

содержат существенные условия договоров об

отчуждении исключительных прав.

Налогообложение интеллектуальной собственности

Слайд

48

www.pgplaw.ru

49.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Определение ВС РФ от 14 декабря 2016 г. N 305-КГ16-16573

Договор не содержит положений о передаче исключительных прав на ПО.

Условиями договора заказа на разработку

программного обеспечения предусмотрено

выполнение обществом определенного вида

работ, а не передача исполнителем заказчику

исключительных прав на созданное

программное обеспечение.

Налогообложение интеллектуальной собственности

Слайд

49

www.pgplaw.ru

50.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Особенности-2:

Розница

▼ Передача упаковок с ПО «оптом» розничному продавцу (в товарной упаковке)

облагается НДС, поскольку не заключается лицензионный договор

Письмо Минфина от 21 февраля 2008 г. N 03-07-08/36

▼ Передача упаковок с ПО «оптом» комиссионеру не облагается НДС, поскольку

заключается лицензионный договор с конечным пользователем

Письмо Минфина от 21 февраля 2008 г. N 03-07-08/36

Налогообложение интеллектуальной собственности

Слайд

50

www.pgplaw.ru

51.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Постановление ФАС Поволжского округа от 03.07.2012 по

делу № А49-5352/2011

Отсутствие права на льготу при реализации комплектов

программных продуктов юридическим и физическим лицам по

договорам купли-продажи.

Общество

применило

льготы

предусмотренные

при

передаче

использование программ для ЭВМ

по

НДС,

прав

на

Вывод ФАС ПО : применение льгот к данным

правоотношениям не допустимо, т.к. продажа

обществом, как законным владельцем, копий

версий программ для ЭВМ, правообладателем

которых является общество "Корпорация "ПАРУС",

не является передачей исключительных прав на

сами программы для ЭВМ или прав на

использование данных программ в гражданском

обороте.

Налогообложение интеллектуальной собственности

Слайд

51

www.pgplaw.ru

52.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Постановление ФАС Московского округа от 01.09.2011 №

КА-А40/9419-11 по делу № А40-140882/10-129-522

Право на вычет НДС при заключении договора поставки.

Заявитель заключил договор на поставку программного обеспечения

с обществом, которое само не заключало лицензионных соглашений

с правообладателем. Налоговый орган квалифицировал договор

общества с заявителем как сублицензионный, следовательно у

общества нет права на вычеты по НДС.

Вывод ФАС МО: Спорный договор является договором поставки, у

общества было право на вычеты НДС, поскольку

1. лицензионный

договор

заключался

заявителем

с

с

правообладателями программ, а не с поставщиком;

2. В период действия договоров поставщик не имел права на

распространение

программных

продуктов

компанийправообладателей на условиях лицензионных (сублицензионных)

договоров, так как сам не заключал таких договоров с

правообладателями программного обеспечения.

3. спорные договоры не содержат обязательных условий

лицензионного договора

Налогообложение интеллектуальной собственности

Слайд

52

www.pgplaw.ru

53.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Особенности-2-1:

Не производится вычет НДС, выставленный ошибочно

Письмо Минфина России от 2 июня 2009 г. N 03-07-07/48

Налогообложение интеллектуальной собственности

Слайд

53

www.pgplaw.ru

54.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Постановление ФАС Московского округа от 09.04.2013 по

делу № А41-32526/12

Право на вычет в случае выставления покупателем счета-фактуры

с выделенным НДС, по операциям, освобожденным от НДС.

Налоговый орган отказал в возмещении НДС, так

операции по реализации исключительных прав не

подлежат обложению НДС, покупатель не имеет

права на вычет суммы НДС, указанной в счетефактуре.

Вывод ФАС МО: вычеты подтверждены, т.к.

продавец

предъявил

покупателю

НДС

в

выставленном счете-фактуре, покупатель принял

нематериальный актив на учет и использовал в

деятельности, облагаемой НДС, таким образом,

установлен факт соблюдения покупателем всех

условий применения вычета по НДС.

Налогообложение интеллектуальной собственности

Слайд

54

www.pgplaw.ru

55.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Особенности-3:

Действие льготы не распространяется на оказание информационных и сервисных

услуг (обновление программного продукта, его поддержка)

Письма Минфина России от 01.04.2008 N 03-07-15/44, от 19.02.2008 N 03-0711/68, от 22.01.2008 N 03-07-11/23, от 29.12.2007 N 03-07-11/649, от

29.12.2007 N 03-07-11/648

Мнение - Льгота не применяется при передаче прав на ИС на основании

смешанного договора

Письмо УФНС по г. Москве от 10 марта 2009 г. N 16-15/020629

Налогообложение интеллектуальной собственности

Слайд

55

www.pgplaw.ru

56.

Постановление ФАС Восточно-Сибирского округа от28.02.2013 по делу N А19-12329/2012

Право на льготу при заключении смешанного договора,

носящего признаки в том числе лицензионного.

К отношениям сторон по смешанному договору

применяются в соответствующих частях правила о

договорах, элементы которых содержатся в

смешанном договоре.

Вывод суда: налоговые льготы по НДС применимы,

поскольку при заключении договора стороны

разграничили условия относительно поставки

товара и передачи прав на программное

обеспечение, в связи с чем к договору поставки

применимы положения о лицензионном договоре.

Налогообложение интеллектуальной собственности

Слайд

56

www.pgplaw.ru

57.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Постановление ФАС Московского округа от 29 ноября 2013 г.

по делу N А40-40663/13-20-137

Неуплата НДС, если в смешаном договоре

не выделены составляющие.

Налоговый орган в оспариваемом

решении подтвердил документально, что

стоимость реализации прав в

соответствии со спорными договорами

включает дополнительные услуги по

установке и внедрению программнотехнических средств защиты

информационной базы и инструктаж

медицинского и технического персонала

грузополучателей

Налогообложение интеллектуальной собственности

Слайд

57

www.pgplaw.ru

58.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Постановление ФАС Московского округа от 11.06.2013 по делу N

А40-130312/12-140-876

Право на льготу при обновлении программы ЭВМ.

Предоставление обществом контрагенту доступа к комплектам

файлов обновления программы для ЭВМ по лицензионному

договору квалифицировано как оказание услуг.

Вывод ФАС МО: под обновлением понимается пакет

прикладных программных компонент для ПС, полезное

использование которых возможно одновременно с ПС.

Обновления ПС являются самостоятельным результатом

интеллектуальной

деятельности

и,

как

следствие,

самостоятельным объектом исключительных прав.

Таким образом, предметом заключенных договоров является

предоставление права использования ПС и обновлений ПС, а не

предоставление права использования ПС и услуг по

обновлению ПС.

Налогообложение интеллектуальной собственности

Слайд

58

www.pgplaw.ru

59.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

ПОРЯДОК УПЛАТЫ НДС

удержание НДС из дохода - При выплате роялти иностранному

правообладателю рекомендация: иностранный

правообладатель должен выставить счет и добавить к сумме

роялти строку: «Российский НДС – 18%»

Самостоятельная уплата - при получении российским

правообладателем любых имущественных прав

▼

Выставление и уплата НДС по счете-фактуре

− НДС, удержанный и уплаченный в бюджет (1), или

уплаченный правообладателю (2) подлежит вычету (ст.

171, 172 НК РФ)

Налогообложение интеллектуальной собственности

Слайд

59

www.pgplaw.ru

60.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙСОБСТВЕННОСТИ

Постановление Президиума ВАС РФ от 18 мая 2010 г. № 16907/09 по ООО

«Орелкорд»

Право на вычет НДС, уплаченного агентом за счет своих средств.

При

выплате

сумм

иностранной

компании

налоговый агент не удержал НДС, который не был

выделен в счетах. Но НДС в бюджет был заплачен

агентом из собственных средств.

ВАС РФ: агент имеет право на вычет такого НДС.

Налогообложение интеллектуальной собственности

Слайд

60

www.pgplaw.ru

61.

СПАСИБО ЗА ВНИМАНИЕКОНТАКТНАЯ ИНФОРМАЦИЯ

Савсерис Сергей Владимирович

Партнер, к.ю.н.

ООО «Пепеляев Групп»

Россия, 123610, Москва,

ЦМТ-II,Краснопресненская

наб., 12,Подъезд 7,15 этаж

Тел.: + (495) 967-00-07

Факс: +7 (495) 967-00-00

E- mail: info@pgplaw.ru

Налогообложение интеллектуальной собственности

Россия,191015, Санкт-Петербург,

Ул.Шпалерная, 54,

Бизнес-центр «Золотая Шпалерная»

Тел.: +7 (812) 33-07-17

Факс: +7 (812) 333-07-16

E-mail: spb@pgplaw.ru

Слайд

23

www.pgplaw.ru