Экономика

ЭкономикаПохожие презентации:

Национальное богатство – важнейшая категория СНС. Тема 3

1.

Автономная некоммерческая организация высшего образованияИНСТИТУТ МЕЖДУНАРОДНЫХ ЭКОНОМИЧЕСКИХ СВЯЗЕЙ

INSTITUTE OF INTERNATIONAL ECONOMIC RELATIONS

ЭКОНОМИЧЕСКАЯ СТАТИСТИКА

Преподаватель: Шпилькина Татьяна

Анатольевна, к.э.н., доцент

Контакты: luk-72@mail.ru

2.

Тема 3. Национальное богатство2

3.

Национальное богатство: основные положенияНациональное богатство (НБ) – это совокупность

накопленных ресурсов страны (экономических активов),

создающих необходимые условия производства товаров,

оказания услуг и обеспечения жизни людей.

Национальное богатство является важным индикатором

уровня экономического развития страны и используется в

международных сопоставлениях.

Одной из задач статистики национального богатства

является комплексная характеристика:

- наличия (объема), состава и структуры богатства;

- воспроизводства, состояния и использования богатства;

- динамики всех активов национального богатства.

Объем национального богатства исчисляется в стоимостном

выражении в текущих и сопоставимых ценах на определенный

момент (как правило, на начало и конец года).

3

4.

Задачи статистики национального богатства- четкое определение экономического содержания национального богатства,

компонентов, входящих в его состав, и их границ;

- подготовка соответствующих классификаций по различным признакам

(формам собственности, натурально-вещественному составу, отраслям и

секторам экономики и др.);

- выработка единых методологических принципов оценки конкретных элементов

богатства: земли, природных ресурсов, нематериальных активов и т. д.;

- разработка необходимой информационной базы для отражения объема,

структуры и динамики национального богатства и его отдельных элементов;

- разработка и утверждение статистического инструментария для наблюдения

за элементами национального богатства;

- взаимоувязка рассчитываемых показателей национального богатства с

другими обобщающими показателями (ВВП, национальным доходом,

национальным сбережением и накоплением и т. д.);

- разработка методологии расчета производных показателей для экономикостатистического анализа роли элементов НБ в развитии экономики страны.

4

5.

Классификация экономических активов национальногобогатства

Финансовые

активы

Нефинансовые активы

произведенные

Основные фонды

материальнематеные

риальные

Здания,

сооружения,

жилища,

машины и

оборудование,

транспортные

средства,

инструмент и

инвентарь,

выращиваемые

активы (скот,

многолетние

насаждения)

Программные

продукты,

оригинальные

произведения

развлекательного жанра,

литературы и

искусства

Запасы

материальных

оборотных

средств

непроизведенные

материценности

Материалы Драгоценные

сырье,

металлы и

топливо

камни,

ювелирные и

антикварные

изделия

альные

Природные

ресурсы,

земля,

богатство

недр, леса,

водные

ресурсы

нематериальные

Патенты,

авторские

права,

гудвилл

(деловая

репутация)

Монетарное золото

и специальные

права

заимствования

(СДР), валюта и

депозиты, ценные

бумаги (кроме

акций), акции и

прочие виды

акционерного

капитала,

страховые

технические

резервы, прочая

дебиторская и

кредиторская

задолженность5

6.

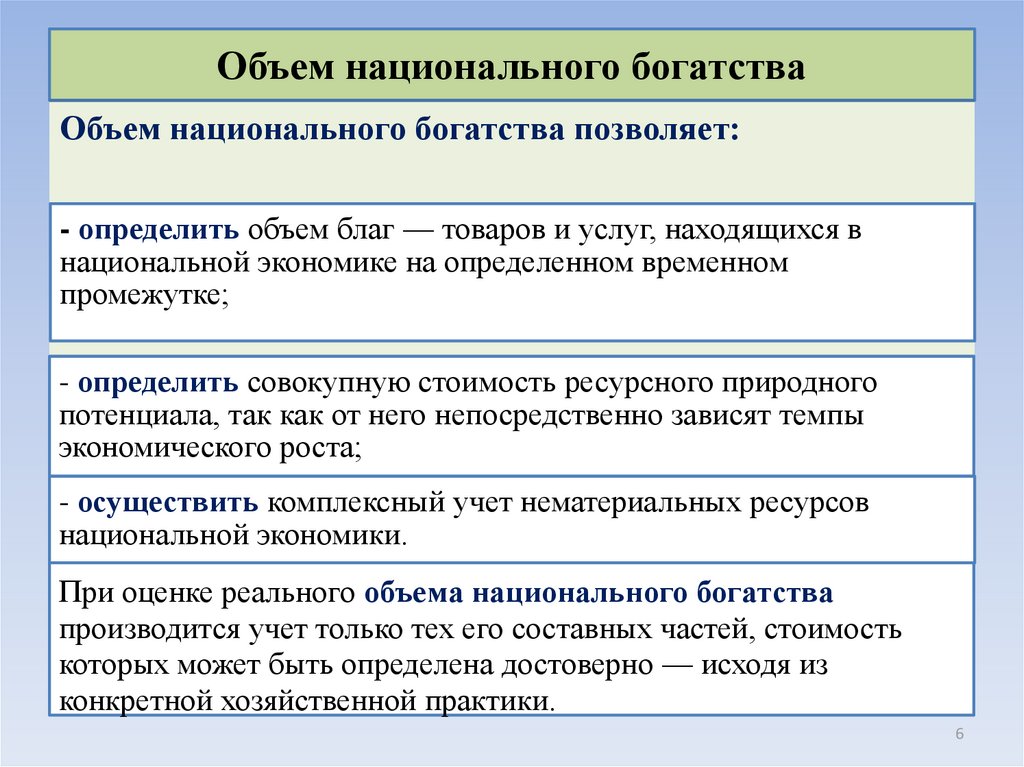

Объем национального богатстваОбъем национального богатства позволяет:

- определить объем благ — товаров и услуг, находящихся в

национальной экономике на определенном временном

промежутке;

- определить совокупную стоимость ресурсного природного

потенциала, так как от него непосредственно зависят темпы

экономического роста;

- осуществить комплексный учет нематериальных ресурсов

национальной экономики.

При оценке реального объема национального богатства

производится учет только тех его составных частей, стоимость

которых может быть определена достоверно — исходя из

конкретной хозяйственной практики.

6

7.

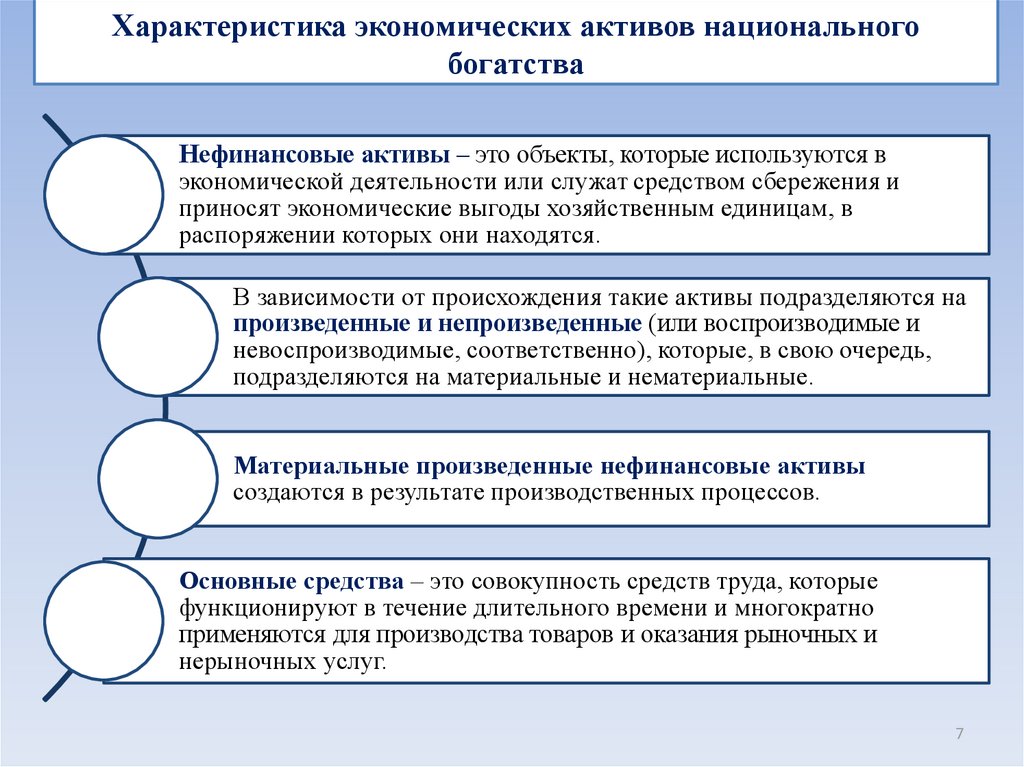

Характеристика экономических активов национальногобогатства

Нефинансовые активы – это объекты, которые используются в

экономической деятельности или служат средством сбережения и

приносят экономические выгоды хозяйственным единицам, в

распоряжении которых они находятся.

В зависимости от происхождения такие активы подразделяются на

произведенные и непроизведенные (или воспроизводимые и

невоспроизводимые, соответственно), которые, в свою очередь,

подразделяются на материальные и нематериальные.

Материальные произведенные нефинансовые активы

создаются в результате производственных процессов.

Основные средства – это совокупность средств труда, которые

функционируют в течение длительного времени и многократно

применяются для производства товаров и оказания рыночных и

нерыночных услуг.

7

8.

Характеристика экономических активов национальногобогатства

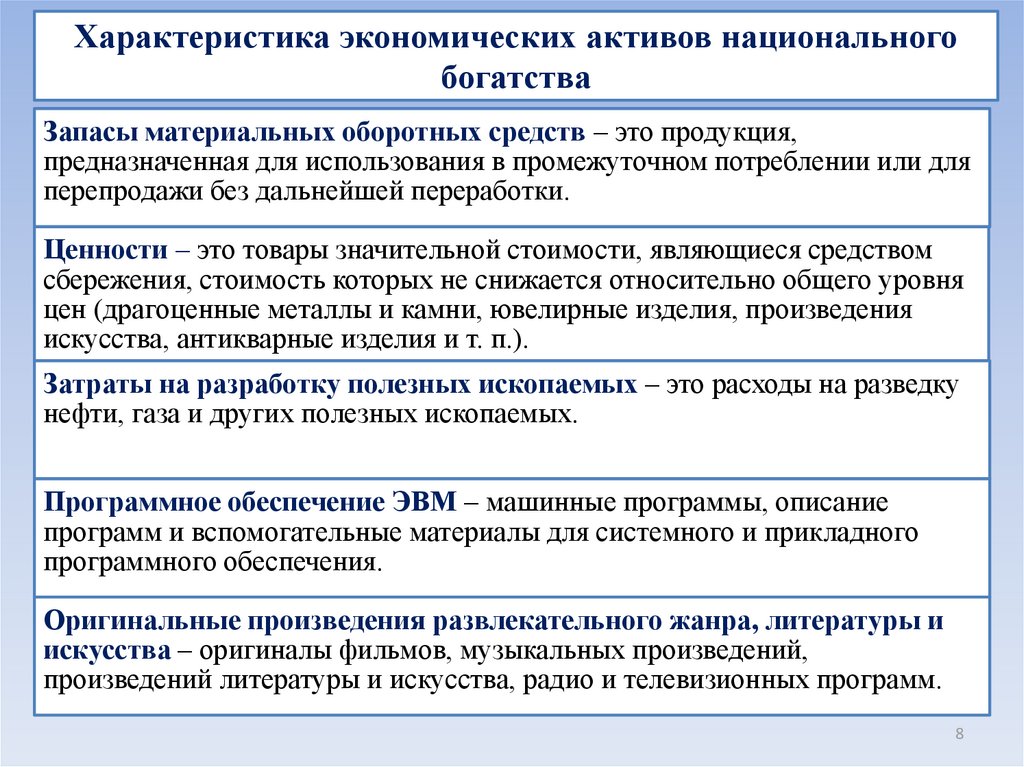

Запасы материальных оборотных средств – это продукция,

предназначенная для использования в промежуточном потреблении или для

перепродажи без дальнейшей переработки.

Ценности – это товары значительной стоимости, являющиеся средством

сбережения, стоимость которых не снижается относительно общего уровня

цен (драгоценные металлы и камни, ювелирные изделия, произведения

искусства, антикварные изделия и т. п.).

Затраты на разработку полезных ископаемых – это расходы на разведку

нефти, газа и других полезных ископаемых.

Программное обеспечение ЭВМ – машинные программы, описание

программ и вспомогательные материалы для системного и прикладного

программного обеспечения.

Оригинальные произведения развлекательного жанра, литературы и

искусства – оригиналы фильмов, музыкальных произведений,

произведений литературы и искусства, радио и телевизионных программ.

8

9.

Характеристика экономических активов национальногобогатства

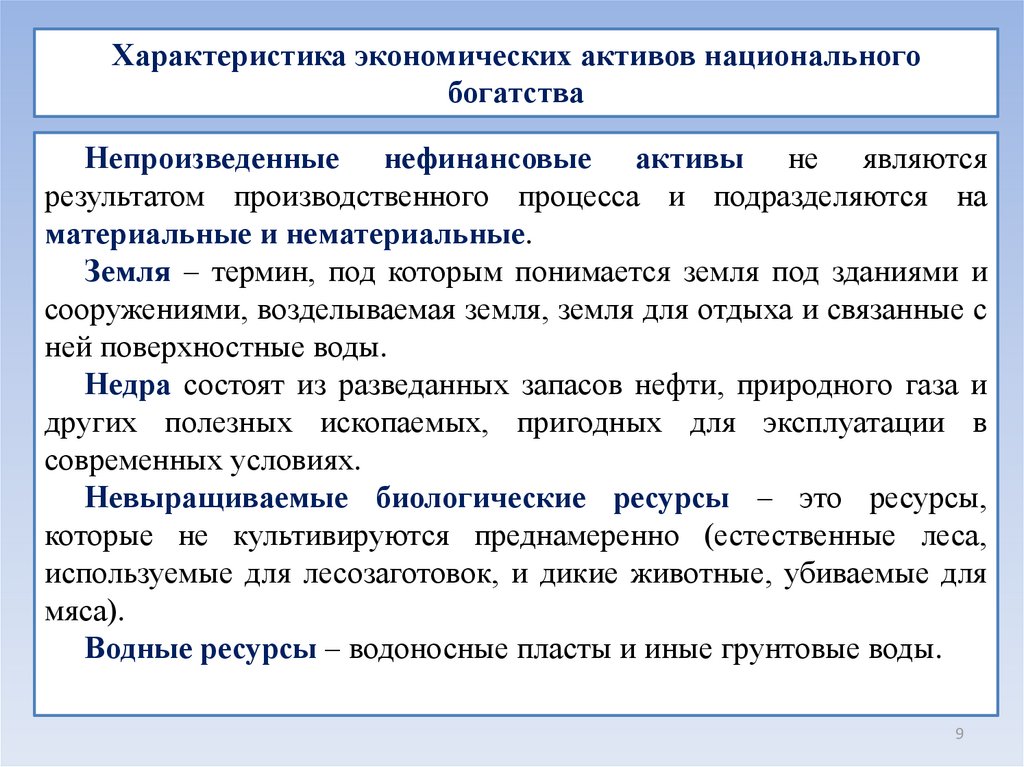

Непроизведенные нефинансовые активы не являются

результатом производственного процесса и подразделяются на

материальные и нематериальные.

Земля – термин, под которым понимается земля под зданиями и

сооружениями, возделываемая земля, земля для отдыха и связанные с

ней поверхностные воды.

Недра состоят из разведанных запасов нефти, природного газа и

других полезных ископаемых, пригодных для эксплуатации в

современных условиях.

Невыращиваемые биологические ресурсы – это ресурсы,

которые не культивируются преднамеренно (естественные леса,

используемые для лесозаготовок, и дикие животные, убиваемые для

мяса).

Водные ресурсы – водоносные пласты и иные грунтовые воды.

9

10.

Характеристика экономических активов национальногобогатства

Патенты, авторские права, лицензии, договоры об аренде,

«гудвилл» (его стоимость определяется исходя из того, что дает

долгосрочную выгоду предприятию, например, репутация, деловые

связи, торговая марка и т. д.) создаются вне процесса производства,

право владения ими устанавливается путем соответствующих

юридических или учетных действий.

Финансовые активы – это объекты, от которых в будущем

ожидается получение прибыли. Большинству из них противостоят

финансовые обязательства (требования), которые образуются в

результате

предоставления

финансовых

средств

одной

институционной единицей (кредитор) другой (дебитор).

Монетарное золото – золото, принадлежащее руководящим

денежно-кредитным учреждениям, которое хранится в качестве

финансового актива.

Специальные права заимствования – это международные

резервные активы, созданные Международным валютным фондом.

10

11.

Характеристика экономических активов национальногобогатства

Наличные деньги и депозиты – это банкноты и монеты страны и других

государств, находящиеся в обращении, используемые для производства

платежей.

Ценные бумаги – это векселя, облигации, долговые обязательства и другие

финансовые активы, которыми торгуют на финансовых рынках.

Ссуды – финансовые активы, которые создаются в результате ссужения

средств непосредственно должникам и которые удостоверяются

непередаваемыми документами.

Акции и прочие виды акционерного капитала – это акционерные ценные

бумаги, которые не предоставляют права на заранее определенный доход

(дивиденды).

Страховые технические резервы – это активы держателей страховых

полисов, страховых компаний, пенсионных фондов.

Другие счета дебиторов и кредиторов – это активы в виде торговых

кредитов, авансов и т. п.

11

12.

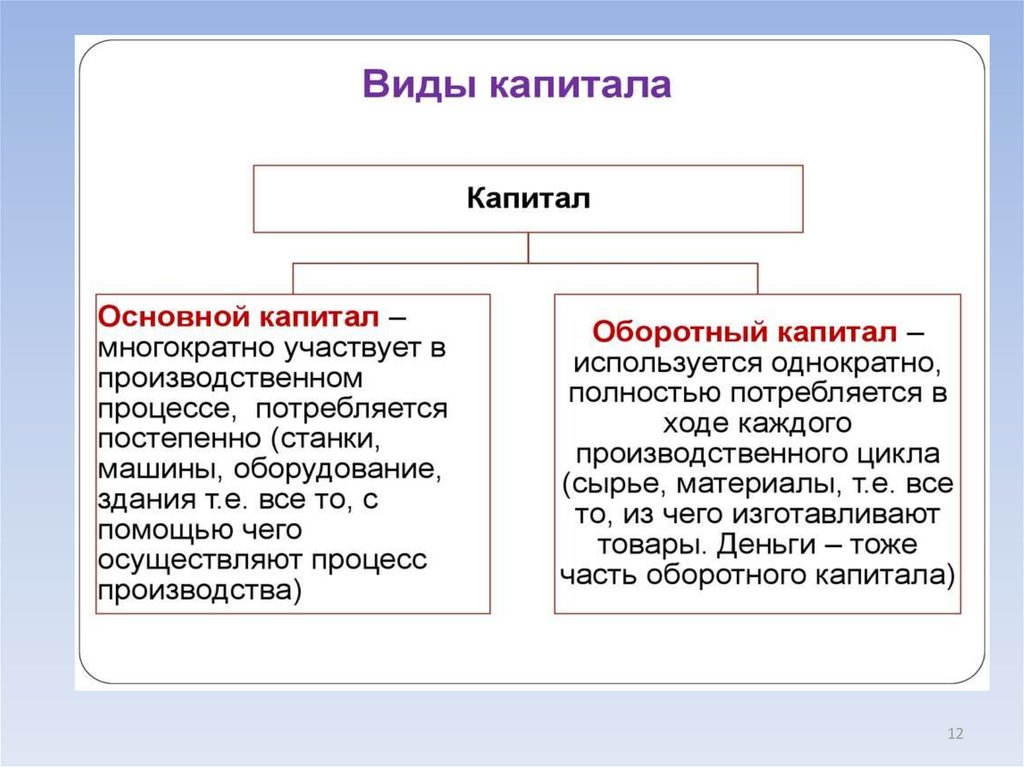

1213.

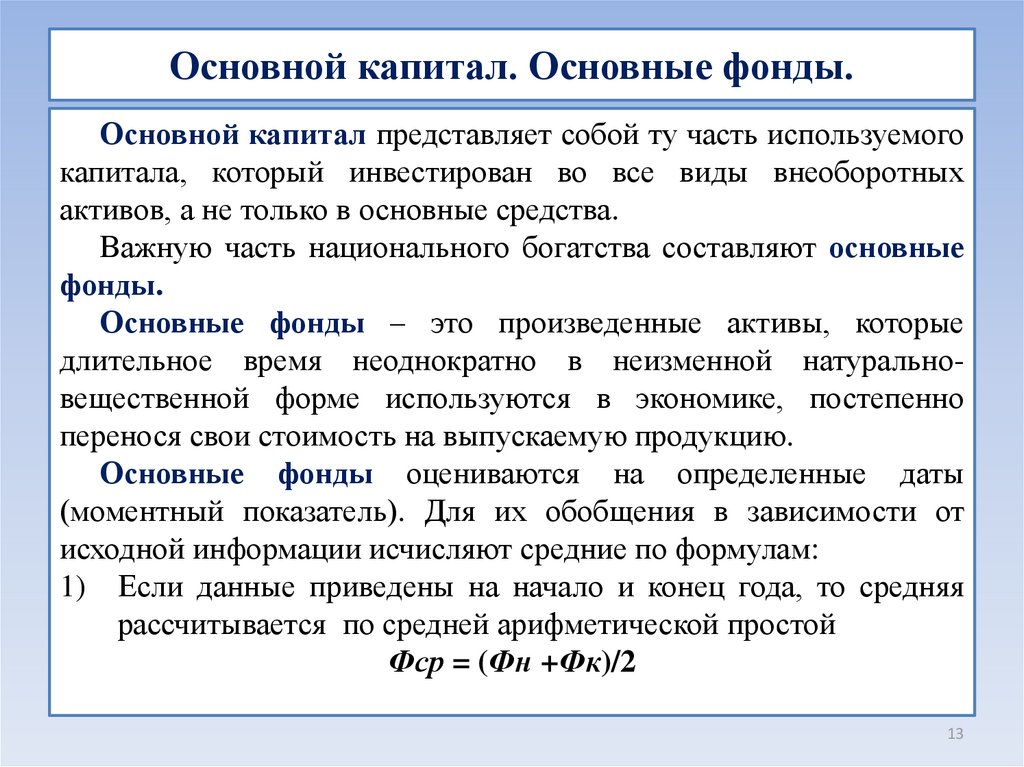

Основной капитал. Основные фонды.Основной капитал представляет собой ту часть используемого

капитала, который инвестирован во все виды внеоборотных

активов, а не только в основные средства.

Важную часть национального богатства составляют основные

фонды.

Основные фонды – это произведенные активы, которые

длительное время неоднократно в неизменной натуральновещественной форме используются в экономике, постепенно

перенося свои стоимость на выпускаемую продукцию.

Основные фонды оцениваются на определенные даты

(моментный показатель). Для их обобщения в зависимости от

исходной информации исчисляют средние по формулам:

1) Если данные приведены на начало и конец года, то средняя

рассчитывается по средней арифметической простой

Фср = (Фн +Фк)/2

13

14.

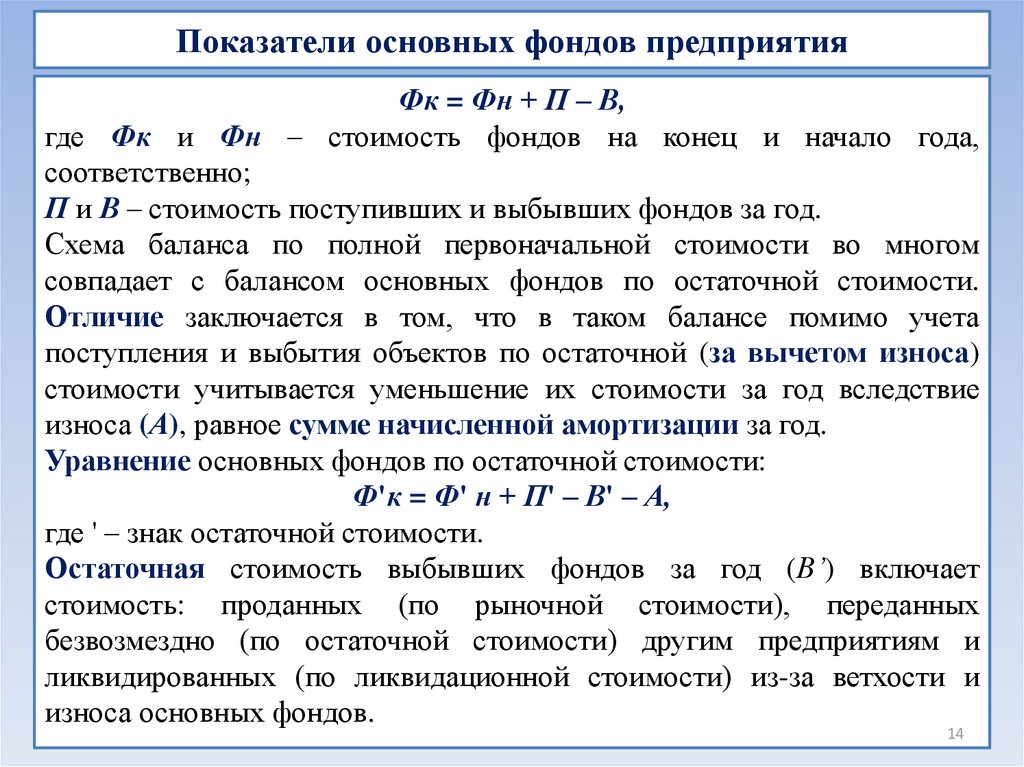

Показатели основных фондов предприятияФк = Фн + П – В,

где Фк и Фн – стоимость фондов на конец и начало года,

соответственно;

П и В – стоимость поступивших и выбывших фондов за год.

Схема баланса по полной первоначальной стоимости во многом

совпадает с балансом основных фондов по остаточной стоимости.

Отличие заключается в том, что в таком балансе помимо учета

поступления и выбытия объектов по остаточной (за вычетом износа)

стоимости учитывается уменьшение их стоимости за год вследствие

износа (А), равное сумме начисленной амортизации за год.

Уравнение основных фондов по остаточной стоимости:

Ф'к = Ф' н + П' – В' – А,

где ' – знак остаточной стоимости.

Остаточная стоимость выбывших фондов за год (В’) включает

стоимость: проданных (по рыночной стоимости), переданных

безвозмездно (по остаточной стоимости) другим предприятиям и

ликвидированных (по ликвидационной стоимости) из-за ветхости и

износа основных фондов.

14

15.

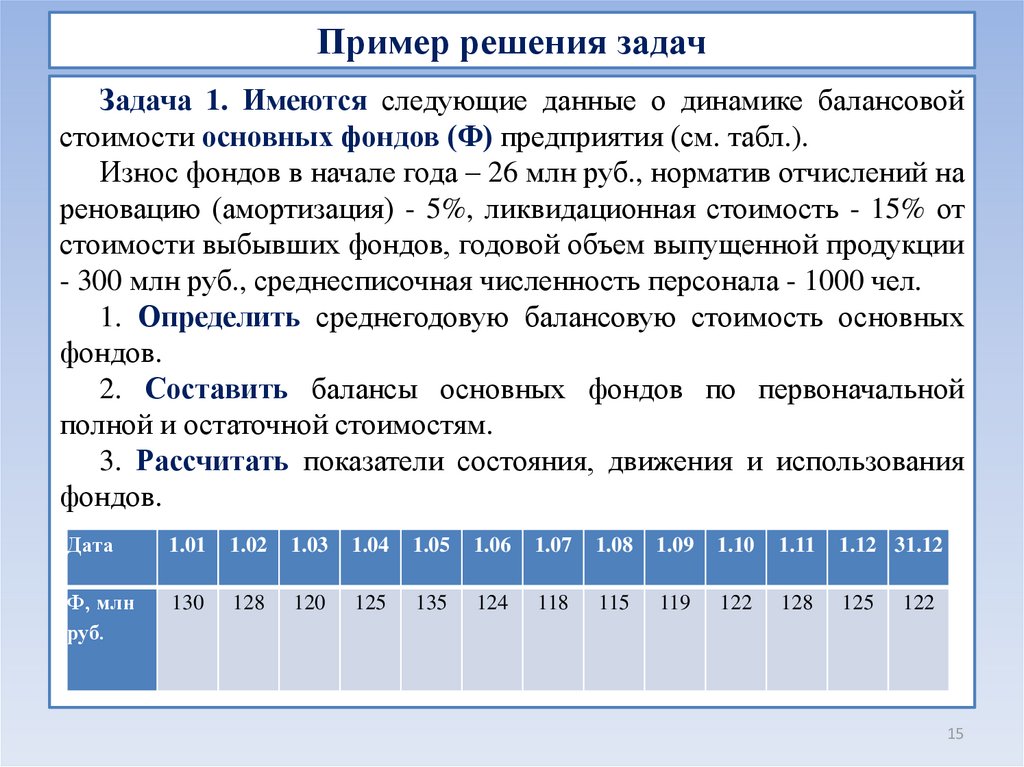

Пример решения задачЗадача 1. Имеются следующие данные о динамике балансовой

стоимости основных фондов (Ф) предприятия (см. табл.).

Износ фондов в начале года – 26 млн руб., норматив отчислений на

реновацию (амортизация) - 5%, ликвидационная стоимость - 15% от

стоимости выбывших фондов, годовой объем выпущенной продукции

- 300 млн руб., среднесписочная численность персонала - 1000 чел.

1. Определить среднегодовую балансовую стоимость основных

фондов.

2. Составить балансы основных фондов по первоначальной

полной и остаточной стоимостям.

3. Рассчитать показатели состояния, движения и использования

фондов.

Дата

1.01

1.02

1.03

1.04

1.05

1.06

1.07

1.08

1.09

1.10

1.11

1.12 31.12

Ф, млн

руб.

130

128

120

125

135

124

118

115

119

122

128

125

122

15

16.

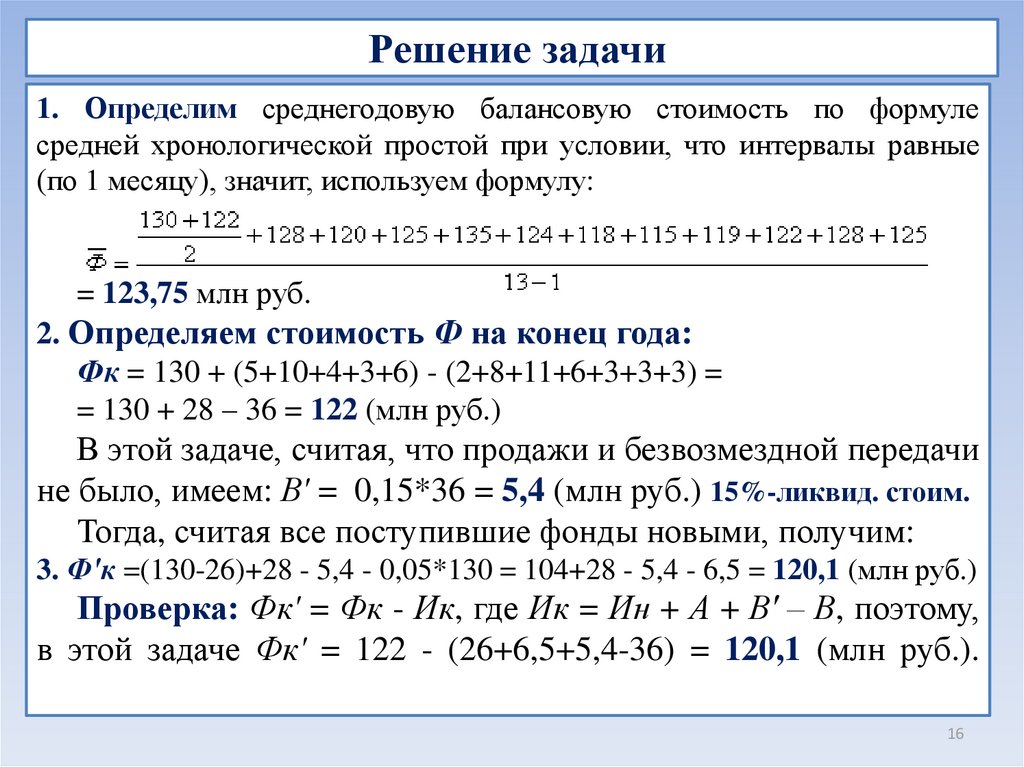

Решение задачи1. Определим среднегодовую балансовую стоимость по формуле

средней хронологической простой при условии, что интервалы равные

(по 1 месяцу), значит, используем формулу:

= 123,75 млн руб.

2. Определяем стоимость Ф на конец года:

Фк = 130 + (5+10+4+3+6) - (2+8+11+6+3+3+3) =

= 130 + 28 – 36 = 122 (млн руб.)

В этой задаче, считая, что продажи и безвозмездной передачи

не было, имеем: В' = 0,15*36 = 5,4 (млн руб.) 15%-ликвид. стоим.

Тогда, считая все поступившие фонды новыми, получим:

3. Ф'к =(130-26)+28 - 5,4 - 0,05*130 = 104+28 - 5,4 - 6,5 = 120,1 (млн руб.)

Проверка: Фк' = Фк - Ик, где Ик = Ин + А + В' – В, поэтому,

в этой задаче Фк' = 122 - (26+6,5+5,4-36) = 120,1 (млн руб.).

16

17.

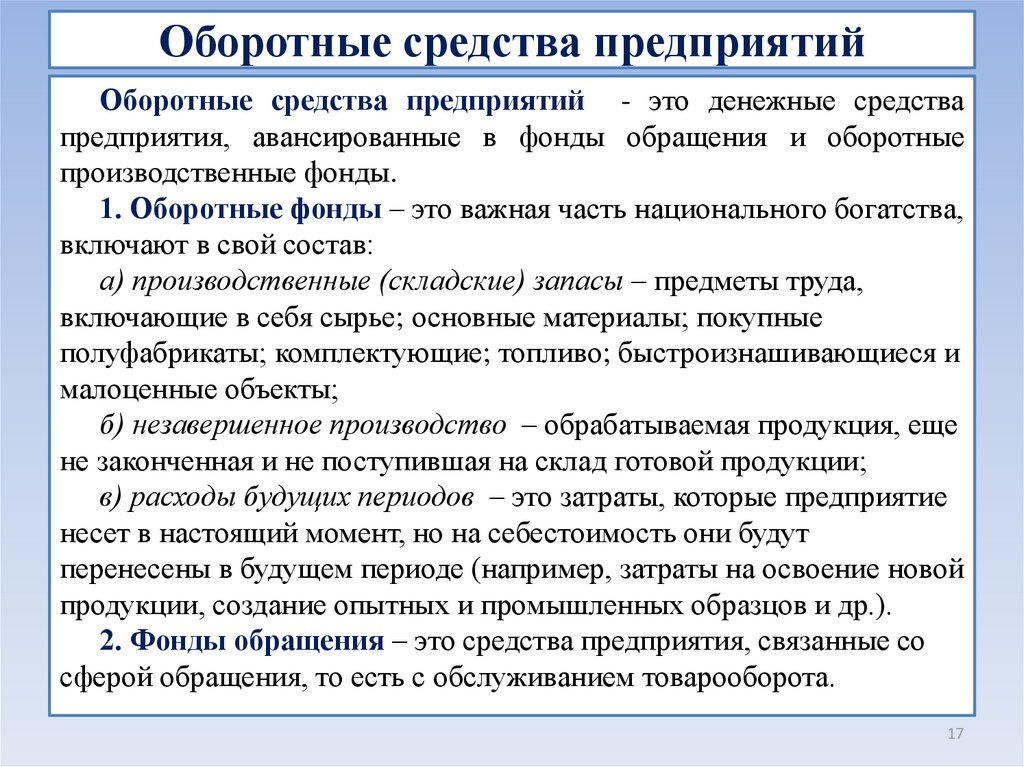

Оборотные средства предприятийОборотные средства предприятий - это денежные средства

предприятия, авансированные в фонды обращения и оборотные

производственные фонды.

1. Оборотные фонды – это важная часть национального богатства,

включают в свой состав:

а) производственные (складские) запасы – предметы труда,

включающие в себя сырье; основные материалы; покупные

полуфабрикаты; комплектующие; топливо; быстроизнашивающиеся и

малоценные объекты;

б) незавершенное производство – обрабатываемая продукция, еще

не законченная и не поступившая на склад готовой продукции;

в) расходы будущих периодов – это затраты, которые предприятие

несет в настоящий момент, но на себестоимость они будут

перенесены в будущем периоде (например, затраты на освоение новой

продукции, создание опытных и промышленных образцов и др.).

2. Фонды обращения – это средства предприятия, связанные со

сферой обращения, то есть с обслуживанием товарооборота.

17

18.

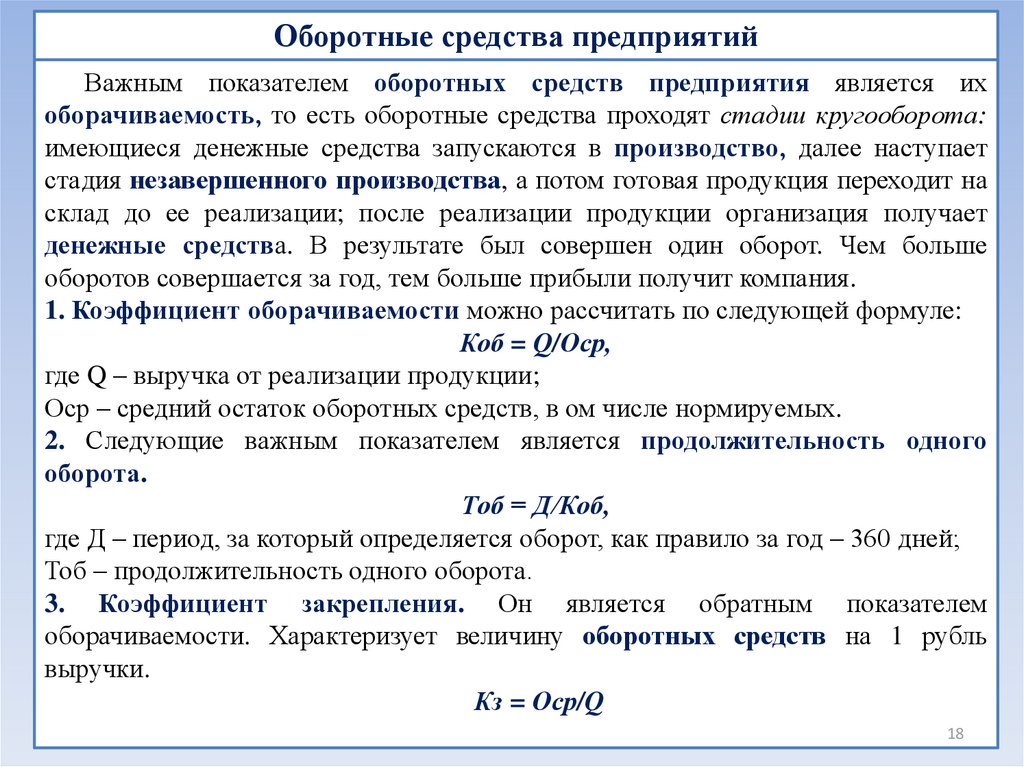

Оборотные средства предприятийВажным показателем оборотных средств предприятия является их

оборачиваемость, то есть оборотные средства проходят стадии кругооборота:

имеющиеся денежные средства запускаются в производство, далее наступает

стадия незавершенного производства, а потом готовая продукция переходит на

склад до ее реализации; после реализации продукции организация получает

денежные средства. В результате был совершен один оборот. Чем больше

оборотов совершается за год, тем больше прибыли получит компания.

1. Коэффициент оборачиваемости можно рассчитать по следующей формуле:

Коб = Q/Оср,

где Q – выручка от реализации продукции;

Оср – средний остаток оборотных средств, в ом числе нормируемых.

2. Следующие важным показателем является продолжительность одного

оборота.

Тоб = Д/Коб,

где Д – период, за который определяется оборот, как правило за год – 360 дней;

Тоб – продолжительность одного оборота.

3. Коэффициент закрепления. Он является обратным показателем

оборачиваемости. Характеризует величину оборотных средств на 1 рубль

выручки.

Кз = Оср/Q

18

19.

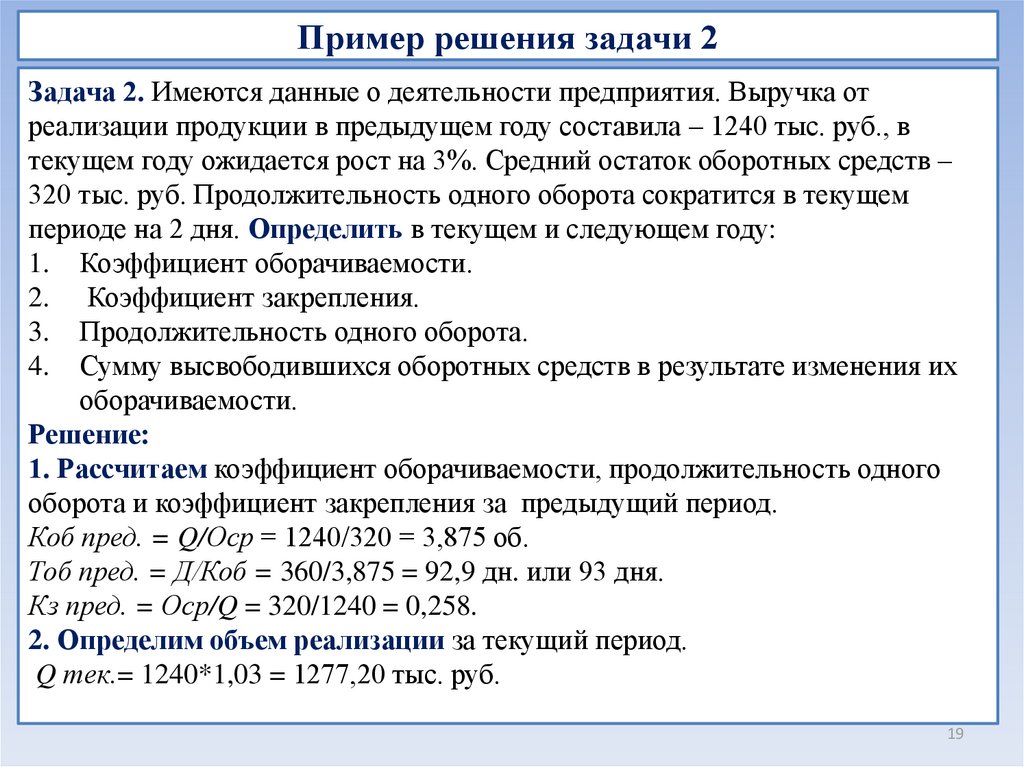

Пример решения задачи 2Задача 2. Имеются данные о деятельности предприятия. Выручка от

реализации продукции в предыдущем году составила – 1240 тыс. руб., в

текущем году ожидается рост на 3%. Средний остаток оборотных средств –

320 тыс. руб. Продолжительность одного оборота сократится в текущем

периоде на 2 дня. Определить в текущем и следующем году:

1. Коэффициент оборачиваемости.

2. Коэффициент закрепления.

3. Продолжительность одного оборота.

4. Сумму высвободившихся оборотных средств в результате изменения их

оборачиваемости.

Решение:

1. Рассчитаем коэффициент оборачиваемости, продолжительность одного

оборота и коэффициент закрепления за предыдущий период.

Коб пред. = Q/Оср = 1240/320 = 3,875 об.

Тоб пред. = Д/Коб = 360/3,875 = 92,9 дн. или 93 дня.

Кз пред. = Оср/Q = 320/1240 = 0,258.

2. Определим объем реализации за текущий период.

Q тек.= 1240*1,03 = 1277,20 тыс. руб.

19

20.

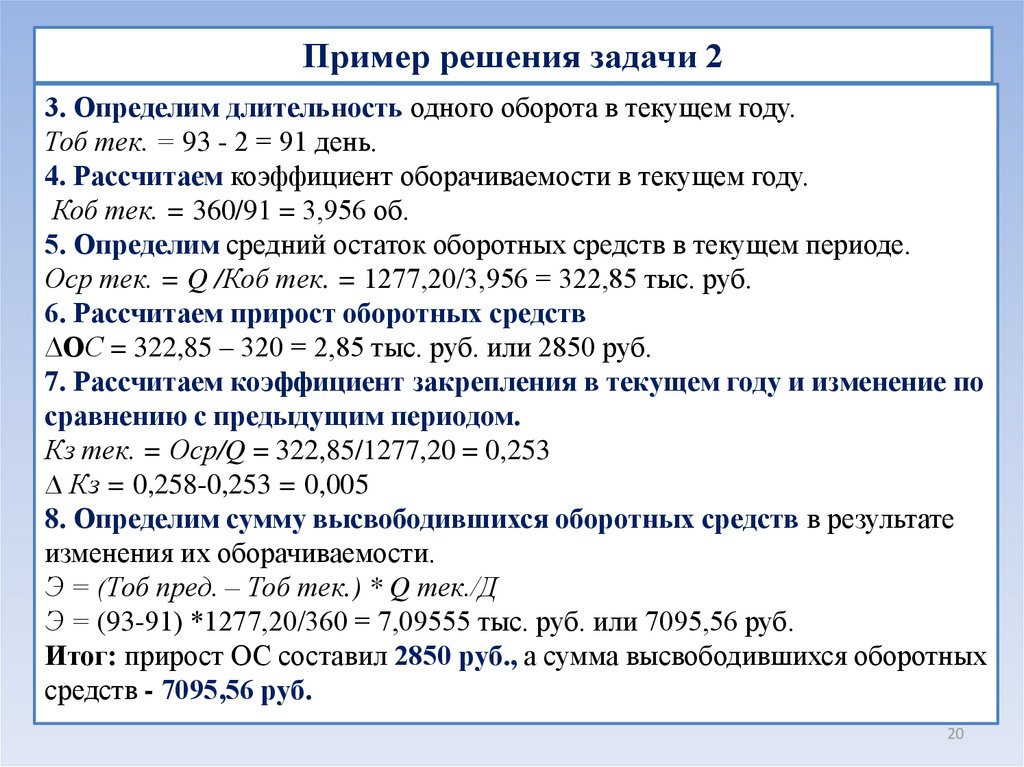

Пример решения задачи 23. Определим длительность одного оборота в текущем году.

Тоб тек. = 93 - 2 = 91 день.

4. Рассчитаем коэффициент оборачиваемости в текущем году.

Коб тек. = 360/91 = 3,956 об.

5. Определим средний остаток оборотных средств в текущем периоде.

Оср тек. = Q /Коб тек. = 1277,20/3,956 = 322,85 тыс. руб.

6. Рассчитаем прирост оборотных средств

∆ОС = 322,85 – 320 = 2,85 тыс. руб. или 2850 руб.

7. Рассчитаем коэффициент закрепления в текущем году и изменение по

сравнению с предыдущим периодом.

Кз тек. = Оср/Q = 322,85/1277,20 = 0,253

∆ Кз = 0,258-0,253 = 0,005

8. Определим сумму высвободившихся оборотных средств в результате

изменения их оборачиваемости.

Э = (Тоб пред. – Тоб тек.) * Q тек./Д

Э = (93-91) *1277,20/360 = 7,09555 тыс. руб. или 7095,56 руб.

Итог: прирост ОС составил 2850 руб., а сумма высвободившихся оборотных

средств - 7095,56 руб.

20

21.

ЛитератураОсновная литература:

1. Балдин К.В., Рукосуев А.В. Общая теория статистики: учебное

пособие. М.: Издательско-торговая корпорация «Дашков и К»,

2017 - 312 с.

2. Годин А.М. Статистика. Учебник. – М.: Издательско-торговая

корпорация «Дашков и К», 2017.

3. Мухина И.А. Социально-экономическая статистика: учебное

пособие. М.: Издательство «Флинта», 2017. – 116 с.

Дополнительная литература:

1. Герасимов А.Н., Громов Е.И., Скрипниченко Ю.С. Статистика

финансов: учебное пособие. Ставрополь. Ставропольский

государственный аграрный университет, 2016.

2. Финансово-экономическая статистика : учебное пособие для

студентов бакалавриата / Т.Г. Гурнович, Л.В. Агаркова,

А.Н. Герасимов, Е.И. Громов ; ФГБОУ Ставропольский

государственный аграрный университет. - Ставрополь :

Ставропольский государственный аграрный университет, 2016. 21

232 с.

22.

УСПЕХОВ В ИЗУЧЕНИИ ДИСЦИПЛИНЫ«ЭКОНОМИЧЕСКАЯ СТАТИСТИКА»

Шпилькина Татьяна Анатольевна

22