Финансы

ФинансыПохожие презентации:

Управление структурой и стоимостью капитала, финансовым результатом. Дивидендная политика. Тема 1. Капитал компании

1.

Управление структурой и стоимостью капитала, финансовымрезультатом.

Дивидендная политика.

Кочкина С.Н.

1

2.

Тема 1. Капитал компанииСтруктура, стоимость собственного и заёмного капитала.

Теория структуры капитала.

Весь капитал любой фирмы можно разделить на две большие

группы:

Собственный:

обычные и привилегированные акции,

резервы,

нераспределенная прибыль.

Заемный:

облигации,

краткосрочный и долгосрочный внешний долг,

кредиторская задолженность.

Кочкина С.Н.

2

3.

Тема 1. Капитал компанииСтруктура, стоимость собственного и заёмного капитала.

Теория структуры капитала.

Под структурой капитала понимается то, из каких источников и в

каком объеме компания финансирует все свои текущие операции и

стратегическое развитие.

Поэтому, когда анализируют структуру капитала, первым делом

рассчитывают доли, которые занимают каждый из видов капитала в его общей

сумме активов компании (= валюта бухгалтерского баланса).

Стоимость капитала – это цена, которую компания должна заплатить

за привлечение капитала из различных источников. В буквальном смысле

общая стоимость капитала – это совокупные расходы, которая компания

должна будет понести по использованию привлеченного финансирования и

обслуживанию задолженности перед инвесторами и кредиторами.

Стоимость капитала измеряется в виде процентной ставки, которая

рассчитывается как отношение общей суммы данных расходов к сумме всего

капитала. Для различных источников формирования капитала имеется своя

методика оценки его стоимости, т.к для каждого источника характерен свой

особый набор факторов, определяющий его цену.

Кочкина С.Н.

3

4.

Тема 1. Капитал компанииСтруктура, стоимость собственного и заёмного капитала.

Теория структуры капитала.

Факторы, влияющие на стоимость капитала:

Уровень развития финансовых рынков,

Особенности денежно-кредитной политики ЦБ – структурные особенности

рынка капитала и денежного рынка, в т.ч. доступность тех или иных

инструментов для корпораций,

Средняя ставка ссудного процента рынке,

Специфические (внутренние) финансовые риски компании: степень

концентрации собственного капитала и объем текущей долговой нагрузки,

перспективы изменения рыночной позиции, качество корпоративного

управления, планы по развитию операционной и инвестиционной

деятельности,

Отраслевые особенности бизнеса,

Уровень и динамика рентабельности и объема свободного денежного потока,

Продолжительность денежного цикла и т.п.

Кочкина С.Н.

4

5.

Тема 1. Капитал компанииСтруктура, стоимость собственного и заёмного капитала.

Теория структуры капитала.

Рынок капитала:

ECM (IPO, SPO) – рынок акционерного капитала,

M&A – сделки слияний и поглощений,

DCM – долговой рынок.

Денежный рынок (по степени рисков от наименьшего к большему):

Своп - обмениваются деньги в одной валюте на деньги в другой валюте риск минимален,

РЕПО – обмениваются ценные бумаги, соответствующие «ломбардным» требованиям на деньги,

МБК или «межбанк» - кредитование без обеспечения, где в основном стоимость формируется на

основании личных договоренностей и потому им присуща наивысшая степень риска.

Чистый денежный поток - NCF (англ. Net cash Flow) – сумма всех положительных и отрицательных

операций от инвестиционной, финансовой и операционной деятельности компании.

Формула чистого денежного потока имеет следующий вид:

NCF = CFO + CFF + CFI, где

CFO – денежный поток от операционной деятельности,

CFF – денежный поток от финансовой деятельности,

CFI – денежный поток от инвестиционной деятельности.

Кочкина С.Н.

5

6.

Тема 1. Капитал компанииСтруктура, стоимость собственного и заёмного капитала.

Теория структуры капитала.

Самым распространённым показателем, характеризующим

структуру капитала и широко используемым в финансовом анализе,

является коэффициент D/E (англ. Debt–to–Equity):

D/E = Обязательства / Собственный капитал

Обязательства включают в себя все долгосрочные и краткосрочные долги, и

рассчитываются как разница между валютой баланса и сальдо собственного

капитала. Однако, если имеется достаточно данных, то этой показатель

лучше рассчитывать, по рыночной оценке, активов, чтобы получить более

реалистичную картину.

Коэффициент D/E отражает уровень финансового риска, присущий

компании из-за ее долговой нагрузки. Для каждого сегмента рынка и

отрасли бизнеса существуют свои «нормативы» этого показателя,

существенное превышение которых может быть сигналом инвесторам о

возросшем риске вложений.

Кочкина С.Н.

6

7.

Тема 1. Капитал компанииСтруктура, стоимость собственного и заёмного капитала.

Теория структуры капитала.

Оптимальное значение коэффициента D/E, при котором возможно

максимальное увеличение прибыли при минимальных рисках: 0,5–0,8

(соотношение СК/ЗК = ½; 1/1,25). Однако средние значения D/E на развитых

рынках существенно выше: 1,0 – 1,5 (соотношение СК/ЗК = 50%/50%; 60%/40%).

Однако при анализе структуры капитала компании смотрят на

динамику этого показателя и сравнивают его со статистикой по отрасли и

рынку в целом. Если значение D/E компании находится в рамках среднего

коридора, характерного для страны, региона или отрасли, то они вполне

допустимы. Критический уровень – 3.

D/E – это не только мера риска, присущего компании и ее активам, но

коэффициент финансового левериджа (или финансового рычага), с помощью

которого повышается рентабельность собственного капитала за счет

привлечения заемных средств. Эффект финансового рычага возникает за счет

разницы между рентабельностью активов и стоимостью привлечённого

капитала.

Кочкина С.Н.

7

8.

Тема 1. Капитал компанииСтруктура, стоимость собственного и заёмного капитала.

Теория структуры капитала.

Наряду с коэффициентом D/E также аналитики широко применяют

похожие коэффициенты для оценки структуры капитала:

Коэффициент

автономии

(коэффициент

финансовой

независимости) – характеризует отношение собственного капитала к общей

сумме активов:

Коэффициент автономии = Собственный капитал / Активы

! Считается нормальным, если этот показатель находится в диапазоне от 0,3 до 0,7 (т.е.

минимально допустимый уровень – это 30% собственного капитала).

Коэффициент финансовой зависимости (англ. Debt ratio) –

противоположный коэффициенту автономии:

Коэффициент финансовой зависимости = Обязательства / Активы

Кочкина С.Н.

8

9.

Тема 1. Капитал компанииАнализ влияния способа финансирования на риск и доходность.

В финансовой теории существует иерархия источников

финансирования (англ. pecking order), согласно которой менеджеры

используют виды инструментов финансирования своих инвестиционных

проектов в следующем порядке (по убыванию популярности):

1. Нераспределённая прибыль

2. Долг

3. Эмиссия акций

Кочкина С.Н.

9

10.

Тема 1. Капитал компанииАнализ влияния способа финансирования на риск и доходность.

Нераспределенная прибыль ставится на первое место, поскольку

позволяет максимально избежать скептицизм участников рынка и контрагентов

относительно финансовой устойчивости и финансовой стратегии компании.

Выпуск акций ставится на последнее место из-за того, что

менеджеры, предлагая неограниченному кругу инвесторов принять участие в

финансировании развития компании, боятся подать негативный сигнал рынку о

том, что само руководство насчет ее перспектив настроена не слишком

оптимистично (иначе зачем ему делиться будущей прибылью с кем-то еще).

Что же касается долга, то иногда компании, даже имея свою целевую

структуру капитала (близкую к теоретической оптимальной), стараются

сохранить некоторый запас займовой мощности (т.е. не привлекают кредиты в

максимально допустимом объеме, чтобы избежать необходимости выхода на

публичный рынок).

Кочкина С.Н.

10

11.

Тема 1. Капитал компанииАнализ влияния способа финансирования на риск и доходность.

Компании могут финансировать свою деятельность из нескольких

видов внешних источников:

путем эмиссии ценных бумаг (обыкновенных и привилегированных

акций, облигаций, депозитарных расписок),

привлечением кредитов и использованием кредитных линий.

Каждый из этих источников имеет свою цену, и методы расчета

этой стоимости также различны. Но как же тогда финансовому менеджеру

или аналитику рассчитать общую стоимость всех источников

финансирования, чтобы понять требуемую ставку доходности для фирмы и,

например, принять решение о целесообразности капитальных затрат?

Кочкина С.Н.

11

12.

Тема 1. Капитал компанииАнализ влияния способа финансирования на риск и доходность.

Особенности источников капитала:

1. Преимущества привлечения капитала посредством кредитования

перед выпуском акций:

при невысокой долговой нагрузке этот инструмент имеет более низкую

стоимость, чем привлечение денег с фондового рынка. К тому же, проценты

по долгу уменьшаю налогооблагаемую прибыль, т.е. имеют эффект

«налогового щита», что также уменьшает общую стоимость заёмного

капитала.

для выхода на публичный рынок компании необходимо соответствовать

строгим критериям и провести соответствующую подготовительную

кампанию с участием широкого круга посредников, т.е. может быть ей

невыгодно как с точки зрения временных и финансовых затрат, так и с

целью сохранения коммерческой тайны.

возможность собственнику сохранить контроль над бизнесом (однако,

возможна некоторая потеря свободы в случае, если существенная часть

активов фирмы попадет в залог при получении кредита).

Кочкина С.Н.

12

13.

Тема 1. Капитал компанииАнализ влияния способа финансирования на риск и доходность.

Особенности источников капитала (продолжение):

2. Преимущества привлечения средств посредством выпуска

обыкновенных акций:

эти средства не нужно возвращать, особенно когда падают доходы, и

дела у компании идет не самым лучшим образом. Компания может

отказаться от выплаты дивидендов, при этом не нарушив никаких своих

обязательств, и не подвергнутся снижению кредитного рейтинга, как в

случае просрочки выплаты процентов по кредиту.

3. Важнейшей характеристикой капитала компании является его

стоимость. Понимание стоимости привлечения различных источников

капитала необходимо при принятии различных финансовых решений.

Кочкина С.Н.

13

14.

Тема 1. Капитал компанииАнализ влияния способа финансирования на риск и доходность.

Под финансовыми рисками предприятия понимаются:

рыночные риски, т.е. риски снижения стоимости активов компании под

воздействием рыночных факторов. Сюда относятся риски неблагоприятного

изменения стоимости валют, процентных ставок или стоимости акций на

фондовом рынке;

кредитные риски, которые возникают вследствие невозврата или

просрочки платежа по кредитам, займам или ссудам. При оценке такого

риска компании необходимо понять вероятность неисполнения

обязательств своих контрагентов (или клиентов);

риски потери балансовой ликвидности, т.е. риск потери компанией

способности погасить свои финансовые обязательства (потери

платежеспособности);

прочие внутренние финансовые риски, такие как, например, риск

снижения рентабельности или инвестиционной привлекательности.

Кочкина С.Н.

14

15.

Тема 1. Капитал компанииВыбор оптимальной структуры капитала.

Факторы влияния на выбор источников финансирования.

Решения, которые компания принимает по управлению

структурой капитала прямо влияют на:

стоимость финансирования, которое она привлекает,

на ее налоговую нагрузку (из-за эффекта «налогового щита», который

приносят проценты по банковскому кредиту),

кредитный рейтинг и риск потери ликвидности

свобода и гибкость, которую они получат в сохранении контроля над

бизнесом и управлении компанией.

Кочкина С.Н.

15

16.

Тема 1. Капитал компанииВыбор оптимальной структуры капитала.

Факторы влияния на выбор источников финансирования.

Компании, которые привлекают больше заемного капитала, чем

собственного, имеют более высокий финансовый рычаг и более

агрессивную структуру капитала.

Структура капитала компаний, которые финансируют пополнение

своих активов за счет большей доли собственных средств, характеризуется

как более консервативная.

Высокий финансовый леверидж ведет к высоким темпам роста

выручки и прибыли. Поэтому задачей менеджмента является найти то

самое оптимальное соотношение долга и собственного капитала, которое и

называется оптимальной структурой капитала.

Кочкина С.Н.

16

17.

Тема 1. Капитал компанииВыбор оптимальной структуры капитала.

Факторы влияния на выбор источников финансирования.

Для осуществления анализа, и соответствующих расчетов, в качестве

целевой структуры капитала некоторые компании либо используют в качестве

ориентира среднеотраслевые значения долговой нагрузки, либо попросту копируют

структуры капитала других компаний (со схожими бизнес-характеристиками или

ориентируются на лидеров отрасли).

На выбор оптимальной структуры капитала влияют не только отраслевые

особенности бизнеса, но и особенности правовой и финансовой среды, а также

эффективность рынка (или наоборот, значительная информационная асимметрия,

которая оказывают существенное негативное влияние на принимаемые

управленческие решения в области изменения структуры капитала).

Взаимодействие с рынком и его реакция на увеличение доли того или

иного источника финансирования очень важны. Поэтому менеджеры должны

иметь несколько альтернативных вариантов выбора оптимального соотношения

заемного и собственного капитала, чтобы умело опережать или реагировать

изменение настроений на рынке и восприятия финансового положения компании

со стороны ее контрагентов, кредиторов и инвесторов.

Кочкина С.Н.

17

18.

Тема 1. Капитал компанииСтоимость капитала как инструмент принятия решений.

1.

2.

3.

4.

5.

6.

Основные положения об оптимальной структуре капитала:

Стоимость собственного капитала при любом варианте структуры превышает

стоимость заемного капитала вследствие более высокого риска.

Стоимость заемного капитала по мере увеличения его доли в общей структуре

остается стабильной до определенного уровня, после которого начинается ее

рост.

Стоимость собственного капитала по мере снижения его доли в общей

структуре медленно растет или остается стабильной по определенного уровня,

после которого она начинает резко возрастать.

Оптимальная структура капитала – это такая комбинация долга и собственного

капитала, которая минимизирует средневзвешенную стоимость капитала

(WACC) компании и одновременно максимизирует ее рыночную стоимость.

От стоимости капитала WACC напрямую зависит значение дисконтированных

будущих денежных потоков фирмы, определяющая ее стоимость.

WACC постепенно снижается до определенного уровня, после которого

начинает возрастать.

Кочкина С.Н.

18

19.

Тема 1. Капитал компанииСтоимость капитала как инструмент принятия решений.

Существует множество методик определения оптимальной

структуры капитала: это и метод APV (скорректированной приведенной

стоимости Майерса), и модель анализа EBIT-EPS, и метод волатильности

EBIT.

Однако они носят в основном теоретический, а не прикладной

характер, и чаще используются учеными-исследователями, нежели

финансовыми управленцами.

Что же касается наиболее практически применимых подходах

определения предельных значений долговой нагрузки компании, то среди

популярных методик можно выделить две:

1. По критерию максимизации уровня финансовой рентабельности (ROE);

2. По критерию минимизации средневзвешенной стоимости капитала

(WACC).

Кочкина С.Н.

19

20.

Тема 1. Капитал компанииСтоимость капитала как инструмент принятия решений.

Обычно при выборе оптимальной структуры капитала составляется

прогнозная таблица с расчетом нескольких вариантов соотношения

собственного и заемного капитала, в которой рассчитываются

значения

рентабельности

собственного

капитала

(ROE)

и

средневзвешенной стоимости капитала (WACC) для каждого варианта.

Например, до определенного уровня доли заемных средств

уровень ROE увеличивается, т.е. за счет привлечения каждой

дополнительной единицы заемного капитала прирастает и прибыль

компании. Однако на определенном уровне долга наступает переломный

момент, когда резко возрастает стоимость его обслуживания, и прибыль

начинает сокращаться. Точка, в которой ROE находится на максимуме и

будет оптимальной структурой капитала.

Кочкина С.Н.

20

21.

Тема 1. Капитал компанииСтоимость капитала как инструмент принятия решений.

По мере того, как компания привлекает все больше заемных средств,

она наращивает свой «налоговый щит» в виде процентов, уменьшающих

налогооблагаемую прибыль. Но при достижении определенного уровня доли

заемного капитала резко возрастают издержки, связанные с обременением

активов в обеспечение привлекаемого долга. В этой связи резко возрастает и

стоимость WACC. Но в самом начале при наращивании долга компания еще

способна без финансовых затруднений (роста вероятности банкротства)

обслуживать долг и увеличивать объемы продаж, что благоприятно сказывается

на стоимости ее капитала, т.е. WACC. В определенный момент WACC снижается

до минимальной отметки, которой и будет соответствовать оптимальная

структура капитала.

Бывает и так, что обе методики (максимальной ROE и минимальной

WACC) приводят к одному и тому же результату. При этом оптимальном

соотношении будет максимизирована рыночная стоимость компании.

Кочкина С.Н.

21

22.

Тема 1. Капитал компанииСтоимость капитала как инструмент принятия решений.

Для оценки стоимости собственного капитала, привлекаемого за

счет внутренних источников, используется показатель ROE (англ. Return on

Equity), который отражает норму доходности, которую собственники

предприятия ожидают получить (например, в виде дивидендов) на

предоставленный ими компании капитал.

ROE позволяет им оценить, насколько эффективно менеджеры

компании управляют предоставленным им учредителями и акционерами

денежными средствами.

Кочкина С.Н.

22

23.

Тема 1. Капитал компанииСтоимость капитала как инструмент принятия решений.

ROE находится через отношение чистой прибыли к средней

балансовой стоимости собственного капитала (если размер собственного

капитала фирмы достаточно волатилен) или его стоимости на начало

периода (в остальных случаях):

NIt – чистая прибыль за период (англ. Net income),

BVEt – балансовая стоимость собственного капитала на конец периода

(англ. Ending book value of equity)

BVEt-1 – балансовая стоимость собственного капитала на начало

периода (англ. Beginning book value of equity)

Кочкина С.Н.

23

24.

Тема 1. Капитал компанииСтоимость капитала как инструмент принятия решений.

Стоимость собственного капитала, привлекаемого за счет внешних

источников, таких как эмиссия акций (IPO), депозитарных расписок на

публичном рынке или размещение акций на частном рынке капитала,

представляет

собой

норму

доходности,

которую

потенциальный инвестор хочет получить за то, что он вкладывает свои

средства в бизнес компании с определенной степенью риска.

Иными словами, компания не сможет никому продать свои акции,

если не обеспечит инвестору минимальную желаемою норму доходности,

которая будет складываться из двух компонент:

Дивиденды,

Рост цены акции.

Также компании-эмитенту необходимо будет понести расходы,

связанные с самой процедурой эмиссии.

Кочкина С.Н.

24

25.

Тема 1. Капитал компанииСтоимость капитала как инструмент принятия решений.

Стоимость заемного капитала,

обычного банковского кредита:

привлекаемого

в

форме

Rd = I / D *100%

где:

Rd – стоимость привлечения заемного капитала в форме кредита,

выраженная в процентах годовых;

I – сумма уплаченных процентов по кредиту в расчете на год;

D – среднегодовая сумма кредита.

Кочкина С.Н.

25

26.

Тема 1. Капитал компанииСтоимость капитала как инструмент принятия решений.

Стоимость заемного капитала, привлекаемого путем эмиссии

облигаций (облигационного займа), определяют двумя методами:

1. YTM (англ. Yield-To-Matiruty).

В основе метода YTM лежит принцип временной стоимости денег.

Согласно этому принципу, стоимость облигационного займа определяется

процентной ставкой дисконта, которая уравнивает текущую (приведенную)

стоимость всех будущих денежных потоков по облигации (купоны +

погашение номинала в конце срока) и ее рыночную стоимость.

Недостаток: формула предполагает, что все купонные выплаты тут же

реинвестируются под ту же ставку что и текущая доходность облигации.

Преимущество: позволяет инвесторам и эмитентам сравнивать доходность

и стоимость облигаций с различным сроком обращения и ставками купона.

Кочкина С.Н.

26

27.

Тема 1. Капитал компанииСтоимость капитала как инструмент принятия решений.

Стоимость заемного капитала, привлекаемого путем эмиссии

облигаций (продолжение):

2. Метод сравнения долгового рейтинга

Суть данного подхода в том, что оценку стоимости облигационного займа

компания-эмитент может произвести, проанализировав статистику текущих

доходностей других выпусков, уже обращающихся на рынке, с

сопоставимым уровнем риска (например, определяемым кредитным

рейтингом эмитента) и сроком обращения, что и у предполагаемого

выпуска.

На стоимость облигационного займа во многом влияют не только

специфические характеристики эмитента и выпуска, но и преобладающие

экономические ожидания участников рынка относительно будущих

процентных ставок.

Кочкина С.Н.

27

28.

Тема 1. Капитал компанииСредневзвешенная стоимость капитала (WACC).

Методика определения WACC.

Средневзвешенная стоимость капитала (англ. Weighted Average

Cost of Capital, WACC) компании представляет собой минимально

допустимую доходность для активов и инвестиций компании, которая

покрывает затраты, связанные с привлечением капитала.

Стоимость капитала – это минимальная требуемая доходность,

которую ожидают получить собственники (акционеры) и держатели долга

компании.

Поэтому

WACC

отражает

альтернативные

издержки,

которые инвестор должен понести при вложении в активы компании с

присущим им уровнем риска.

Поскольку WACC – то минимальная требуемая доходность фирмы,

то менеджеры часто используют WACC для принятия внутренних

финансовых решений: например, о расширении инвестиционной

программы или о реструктуризации бизнеса.

Кочкина С.Н.

28

29.

Тема 1. Капитал компанииСредневзвешенная стоимость капитала (WACC).

Методика определения WACC.

WACC как индикатор целесообразности инвестиций.

Например, рентабельность бизнеса составляет 20%, а WACC

компании находится на уровне 12%. Это означает, что бизнес приносит

своему владельцу доходность 8% на каждый инвестированный рубль.

Другими словами, если рентабельность

компании ниже WACC, это означает, что ее

стоимость снижается (она не приносит доход сверх

стоимости вложенного в нее капитала).

Кочкина С.Н.

29

30.

Тема 1. Капитал компанииСредневзвешенная стоимость капитала (WACC).

Методика определения WACC.

WACC может применяться как минимальная ставка доходности, с

которой инвесторы и руководители компаний могут сравнивать результаты

по такому показателю эффективности, как ROIC (англ. Return on Invested

Capital), который отражает прибыль, полученную на инвестированный

капитал.

WACC также используется при оценке EVA (англ. Economic Value

Added) – реальной экономической прибыли, которая принадлежит

акционерам после вычета всех операционных расходов (включая налоги) и

финансовых издержек.

В российской практике показатель WACC применяется в основном

только в портфельном и инвестиционном анализе публичных компаний, а

для принятия финансовых решений в частном бизнесе используется крайне

редко из-за трудностей с выбором методик оценки, составляющих формулы

WACC.

Кочкина С.Н.

30

31.

Тема 1. Капитал компанииСредневзвешенная стоимость капитала (WACC).

Методика определения WACC.

На значение WACC оказывают влияние следующие факторы:

Структура капитала.

Инвестиционная политика.

Дивидендная политика.

Состояние и степень развития финансового рынка.

Уровень процентных ставок (ключевая и безрисковая процентная ставка).

Рыночная премия за риск.

Ставка налога на прибыль.

Кочкина С.Н.

31

32.

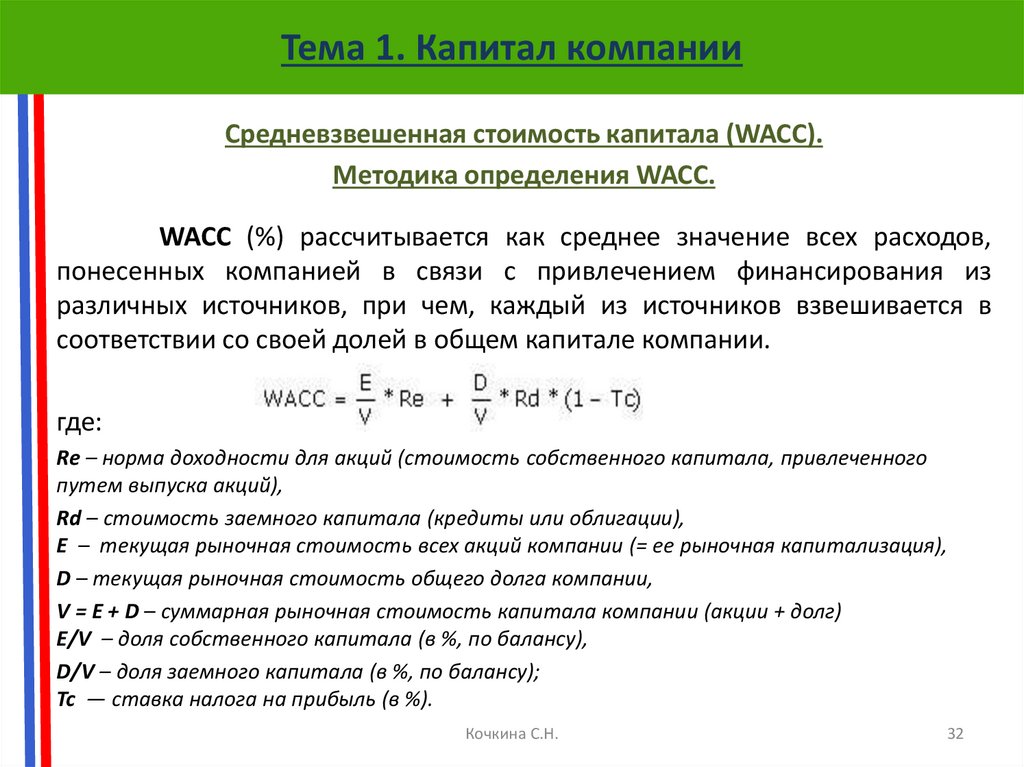

Тема 1. Капитал компанииСредневзвешенная стоимость капитала (WACC).

Методика определения WACC.

WACC (%) рассчитывается как среднее значение всех расходов,

понесенных компанией в связи с привлечением финансирования из

различных источников, при чем, каждый из источников взвешивается в

соответствии со своей долей в общем капитале компании.

где:

Re – норма доходности для акций (стоимость собственного капитала, привлеченного

путем выпуска акций),

Rd – стоимость заемного капитала (кредиты или облигации),

E – текущая рыночная стоимость всех акций компании (= ее рыночная капитализация),

D – текущая рыночная стоимость общего долга компании,

V = E + D – суммарная рыночная стоимость капитала компании (акции + долг)

E/V – доля собственного капитала (в %, по балансу),

D/V – доля заемного капитала (в %, по балансу);

Tc — ставка налога на прибыль (в %).

Кочкина С.Н.

32

33.

Тема 1. Капитал компанииСредневзвешенная стоимость капитала (WACC).

Методика определения WACC.

Проблема при расчёте стоимости собственного капитала (Re) при

финансировании за счёт эмиссии акций – отсутствие у акций выраженной и

фиксированной стоимости. Существует несколько методов оценки нормы

доходности акций компании. Среди них наиболее простым и популярным

методом является модель CAPM.

Расчет стоимости заемного капитала (Rd) не составляет большого

труда, поскольку данные о текущих рыночных ставках долгового рынка

находятся в открытом доступе.

Ставка налога на прибыль используется в формуле из-за того, что

проценты,

уплаченные

по

обслуживанию

долга,

уменьшают

налогооблагаемую прибыль, т.е. выступают в роли «налогового щита», что

уменьшает стоимость привлечения финансирования в виде кредитов

и займов.

Кочкина С.Н.

33

34.

Тема 1. Капитал компанииСредневзвешенная стоимость капитала (WACC).

Методика определения WACC.

Capital Asset Pricing Model (CAPM) - модель оценки доходности

финансовых активов служит теоретической основой для ряда различных

финансовых технологий по управлению доходностью и риском,

применяемых при долгосрочном и среднесрочном инвестировании в

акции. CAPM рассматривает доходность акции в зависимости от поведения

рынка в целом. Другое исходное предположение CAPM состоит в том, что

инвесторы принимают решения, учитывая лишь два фактора: ожидаемую

доходность и риск.

Согласно модели риск, связанный с инвестициями в любой

рисковый финансовый инструмент, может быть разделен на два вида:

систематический и несистематический. Систематический риск обусловлен

общими рыночными и экономическими изменениями, воздействующими

на все инвестиционные инструменты и не являющимися уникальными для

конкретного актива. Несистематический риск связан с конкретной

компанией-эмитентом.

Кочкина С.Н.

34

35.

Тема 1. Капитал компанииСредневзвешенная стоимость капитала (WACC).

Методика определения WACC.

Пример (упрощённый):

Предположим, что акционеры ожидают получить доходность на

вложенный капитал на уровне 15%, а внешние кредиторы хотят получить отдачу

на одолженные компании средства не менее 12% годовых.

Если общий капитал компании, сформированный из собственных и

заемных источников поровну, равен 100 единицам, то в среднем

инвестиционные проекты, на которые компания направляет свои средства,

должны приносить доходность не ниже 13,5% (15%+12%)/2, чтобы

соответствовать ожиданиям акционеров и кредиторов (для наглядности не

берем во внимание налоговую ставку).

Таким образом, инвестпроект должен приносить ежегодно доход в

размере 13,5 единиц, из которых 7,5 единиц будут направлены акционерам

компании (чтобы удовлетворить требование по доходности в 15%), а 6 будут

возвращены кредиторам в виде процентов по долгу, чтобы гарантировать

последним доходность 12%.

Кочкина С.Н.

35

36.

Тема 1. Капитал компанииКоличественное сравнение различных видов финансового кредитования

в целях выбора оптимальных условий.

Традиционно различают две основные формы кредита:

1. Коммерческий кредит предоставляется одним предприятием другому в

виде продажи товаров с отсрочкой платежа (в т.ч. через вексель).

Особенность – ссудный капитал сливается с промышленным.

Главная цель – ускорить процесс реализации товаров и заключенной в них

прибыли. Процент по коммерческому кредиту, входящий в цену товара и

сумму векселя, как правило, ниже, чем по банковскому кредиту.

2. Банковский кредит (финансовый) предоставляется банком и другими

кредитно-финансовыми

институтами

юридическим

лицам,

домохозяйствам, государству, иностранным клиентам в виде денежных

ссуд.

Банковский кредит превышает границы коммерческого кредита по

направлению, срокам, размерам. Он имеет более широкую сферу

применения.

Кочкина С.Н.

36

37.

Тема 1. Капитал компанииКоличественное сравнение различных видов финансового кредитования

в целях выбора оптимальных условий.

Выделяют следующие виды банковского кредита:

1) По субъектам получения:

потребительский,

государственный (следует разделять на государственный кредит и

государственный долг),

международный,

предпринимательский.

Кочкина С.Н.

37

38.

Тема 1. Капитал компанииКоличественное сравнение различных видов финансового кредитования

в целях выбора оптимальных условий.

Основные цели предпринимательского кредитования:

Кредитование основного капитала (инвестиционные кредиты);

Кредитование оборотного капитала: плановое ; внеплановое.

Кочкина С.Н.

38

39.

Тема 1. Капитал компанииКоличественное сравнение различных видов финансового кредитования

в целях выбора оптимальных условий.

2) По характеру обеспечения:

Обеспеченные, то есть с залогом; в зависимости от характера залога

различают:

- ломбардный кредит (под залог движимого имущества);

-ипотечный кредит (под залог недвижимости);

-с поручительством.

Необеспеченные.

Кочкина С.Н.

39

40.

Тема 1. Капитал компанииКоличественное сравнение различных видов финансового кредитования

в целях выбора оптимальных условий.

3) По схеме выдачи:

кредитная линия (возобновляемая, невозобновляемая);

контокоррентный – это кредит по контокоррентному счету, который банк

открывает для клиента и на котором отражаются все платежи и

поступления клиента; при этом оговаривается минимум средств, которые

всегда должны быть на счете;

овердрафт – разновидность контокоррента, при котором допускается

превышение кредитных средств.

Кочкина С.Н.

40

41.

Тема 1. Капитал компанииКоличественное сравнение различных видов финансового кредитования

в целях выбора оптимальных условий.

4) По характеру возвращения:

с единовременным возвращением – задолженность по кредиту

погашается в определенный в кредитном соглашении день или досрочно

по требованию банка или по желанию заемщика;

с погашением в рассрочку - задолженность погашается отдельными

платежами на протяжении установленного кредитным соглашением срока;

с регрессией платежей – кредиты были выданы под гарантию,

поручительство или другое долговое обязательство третьего лица.

Кочкина С.Н.

41

42.

Тема 1. Капитал компанииКоличественное сравнение различных видов финансового кредитования

в целях выбора оптимальных условий.

5) По срокам возвращения:

срочные – выданные на определенный срок, который зафиксирован в

кредитном соглашении (краткосрочные и долгосрочные);

до востребования – выдаются на неопределенный срок, а погашаются в

меру возможностей заемщика или по первому требованию банка;

пролонгированные – предусматривают продолжение срока погашения

кредита из-за финансовой несостоятельности заемщика;

просроченные

–

не

погашенные

клиентом

в

предусмотренный

кредитным договором срок.

Кочкина С.Н.

42

43.

Тема 1. Капитал компанииКоличественное сравнение различных видов финансового кредитования

в целях выбора оптимальных условий.

6) По способу выплаты процентов:

с фиксированной ставкой;

с

плавающей

ставкой

-

предоставляют

возможность

банку

пересматривать ставку процента;

с дисконтной ставкой – предусматривает удержание ссудного процента

(дисконта) при предоставлении кредита.

7) По способу начисления процентов:

аннуитетные платежи;

дифференцированные платежи.

Кочкина С.Н.

43

44.

Тема 1. Капитал компанииКоличественное сравнение различных видов финансового кредитования

в целях выбора оптимальных условий.

8) По степени риска (для банка):

стандартные – выдаются заемщикам, которые раньше своевременно

рассчитывались с банком и имеют возможность обеспечить погашение

кредита в будущем;

с повышенным риском – бланковые кредиты или кредиты, выданные

заемщикам с неустойчивым финансовым положением или допустившим

просроченные платежи банку в прошлом.

Кочкина С.Н.

44

45.

Тема 1. Капитал компанииКоличественное сравнение различных видов финансового кредитования

в целях выбора оптимальных условий.

Лизинг – отдельный вид кредитования, который нередко называют

финансовая аренда. Ее механизм заключается в следующем – заемщик

получает от лизингодателя необходимое ему оборудование, транспортное

средство

или

даже

недвижимость,

эксплуатируя

и

постепенно

расплачиваясь за него. До осуществления последнего платежа объект

лизинга находится в собственности кредитора, а после выплаты полной

суммы договора финансовой аренды – переходит к заемщику. Важным

преимуществом

подобного

способа

кредитования

являются

предусмотренные законодательством налоговые льготы.

Кочкина С.Н.

45

46.

Тема 1. Капитал компанииОценка стоимости источников кредиторской задолженности и

краткосрочных банковских кредитов.

Кредиторская задолженность – совокупность финансовых обязательств

предприятия перед кредиторами.

Основные виды задолженности:

поставщикам и подрядчикам,

работникам предприятия,

бюджету, внебюджетным социальным фондам,

дочерним, зависимым предприятиям,

по полученным авансам и т.д.

Кочкина С.Н.

46

47.

Тема 1. Капитал компанииОценка стоимости источников кредиторской задолженности и

краткосрочных банковских кредитов.

Кредиторская задолженность по срокам:

в пределах действующих сроков оплаты счетов и обязательств

(правомерная),

просроченная.

По лимитам:

в пределах лимитов,

сверхнормативная (в том числе по сопоставимости с ДЗ).

Кочкина С.Н.

47

48.

Тема 1. Капитал компанииОценка стоимости источников кредиторской задолженности и

краткосрочных банковских кредитов.

Этапы управления кредиторской задолженностью:

1. Анализ кредиторской задолженности предприятия в предшествующем

периоде.

2. Определение состава кредиторской задолженности предприятия в

предстоящем периоде.

3. Установление периодичности выплат по отдельным видам кредиторской

задолженности.

4. Прогнозирование средней суммы начисленных платежей по отдельным видам

кредиторской задолженности.

5. Соотношение средней суммы и размера прироста внутренней кредиторской

задолженности по предприятию в целом.

6. Оценка эффекта от прироста кредиторской задолженности предприятия в

предстоящем периоде.

7. Обеспечение контроля за своевременностью начисления и выплаты средств в

разрезе отдельных видов внутренней кредиторской задолженности.

Кочкина С.Н.

48

49.

Тема 1. Капитал компанииОценка стоимости источников кредиторской задолженности и

краткосрочных банковских кредитов.

При использовании товарного кредита необходимо:

адекватно оценивать эффективность кредитной политики поставщиков,

правильно определять стоимость кредиторской задолженности с учетом

скидок, отсрочек, кредитных лимитов и других условий,

принимать правильное решение о целесообразности работы с

поставщиками,

повышать рентабельность предприятия в целом и самой кредиторской

задолженности,

согласованно управлять не только кредиторской, но и дебиторской

задолженностью,

выявлять и устранять причины неэффективного управления кредиторской

задолженностью,

мотивировать сотрудников, для более эффективной работы с

кредиторской задолженностью.

Кочкина С.Н.

49

50.

Тема 1. Капитал компанииОценка стоимости источников кредиторской задолженности и

краткосрочных банковских кредитов.

Стоимость КЗ – недополученные скидки, бонусы и преференции от

контрагентов.

Риски в случае несвоевременной оплаты:

судебные издержки;

вероятность банкротства;

репутационные риски.

Стоимость краткосрочного банковского кредита – в основном % банка.

Риски в случае несвоевременной оплаты зависят от условий кредитования;

снижение кредитного рейтинга.

С контрагентом обычно легче урегулировать вопросы, чем с банком.

Кочкина С.Н.

50

51.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Сущность левериджа.

Деловой и финансовый риск компании.

Понятие «леверидж» (англ. Leverage) буквально означает

«действие рычага» и отражает соотношение одной величины к другой.

Эффект рычага проявляется в том, что даже незначительное

изменение значения левериджа может существенно влиять на связанные с

ним финансовые показатели.

Леверидж является одним из

ключевых индикаторов финансового

положения компании.

Кочкина С.Н.

51

52.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Сущность левериджа.

Деловой и финансовый риск компании.

В финансовом анализе наиболее часто оценивается текущее

значение и динамику двух видов левериджа, которые используются всеми

компаниями:

Операционный леверидж.

Финансовый леверидж.

Операционный леверидж часто называют «производственным

рычагом»: он свидетельствует об уровне предпринимательского риска.

Финансовый леверидж также носит название «кредитный рычаг»

и отражает уровень финансового риска или риска потери финансовой

устойчивости компании.

Кочкина С.Н.

52

53.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Сущность левериджа.

Деловой и финансовый риск компании.

Предприятия в рыночной экономике функционируют в условиях

неопределенности. Результаты деятельности хозяйствующих субъектов

зависят от различных внешних и внутренних политических, экономических,

социально-демографических и других факторов.

В связи с этим современные организации придают большое

значение деятельности, связанной с изучением и оценкой рисков, а также

выработкой предложений по устранению рисков либо понижению их до

такого уровня, при котором они не представляют опасности для

финансовой устойчивости предприятия.

Кочкина С.Н.

53

54.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Сущность левериджа.

Деловой и финансовый риск компании.

Риск – вероятность успеха или поражения. При этом успех –

получение прибыли, а поражение – убытки.

Различают деловой (операционный) и финансовый риски.

Деловой риск обусловлен колебаниями чистого дохода и

движения денежных средств. Причинами этого риска являются

неопределенность товарных или сырьевых рынков, хозяйственная или

коммерческая деятельность предприятия.

Финансовый риск возникает из-за того, что предприятие не сможет

погасить задолженность по кредитам, которые были взяты для обеспечения

его высоких финансовых результатов: нарушение финансовых обязательств

из-за отсутствия надлежащего контроля, ошибки налоговых начислений,

неточное или несвоевременное отображение изменений, дополнений,

договоренностей в финансовых документах.

Кочкина С.Н.

54

55.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Сущность левериджа.

Деловой и финансовый риск компании.

Финансовые риски делятся на рыночные и кредитные риски.

Кредитный риск связан с возможностью и желанием

определенного должника выплатить долг.

Рыночные риски связаны не с положением индивидуального

должника или группы должников, а с состоянием экономики в целом или

ее отдельных элементов.

Виды рыночных рисков:

- валютный (обусловлен колебаниями курсов валют);

- процентный (связан с колебанием рыночных процентных ставок);

- риск рынка акций.

Сумма делового и финансового рисков образует совокупный

риск, который зависит от структуры активов предприятия, направлений

его деятельности.

Кочкина С.Н.

55

56.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Сущность левериджа.

Деловой и финансовый риск компании.

Выбор статистических методов оценки риска зависит от его

характера. Прежде всего, необходимо оценить риск в абсолютном и

относительном выражении.

В абсолютном выражении риск может определяться как величина

возможных потерь в материально-вещественном (физическом) или

стоимостном выражении плюс моральный ущерб.

В относительном выражении риск определяется как величина

возможных потерь, отнесенная к некоторой базе, например, к:

- имущественному состоянию предприятия;

- общим затратам ресурсов на проект;

- ожидаемому доходу (прибыли) от проекта.

Потерями считают снижение прибыли по сравнению с ожидаемой.

Величина таких потерь и характеризует степень риска.

Кочкина С.Н.

56

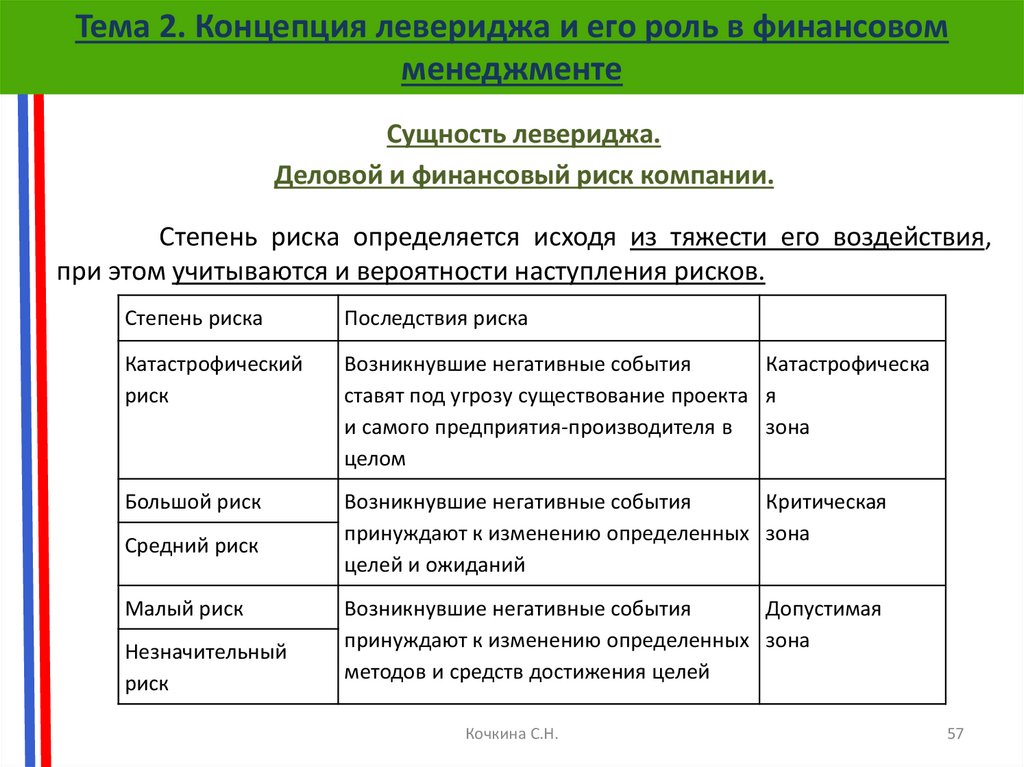

57.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Сущность левериджа.

Деловой и финансовый риск компании.

Степень риска определяется исходя из тяжести его воздействия,

при этом учитываются и вероятности наступления рисков.

Степень риска

Последствия риска

Катастрофический

риск

Возникнувшие негативные события

Катастрофическа

ставят под угрозу существование проекта я

и самого предприятия-производителя в зона

целом

Большой риск

Возникнувшие негативные события

Критическая

принуждают к изменению определенных зона

целей и ожиданий

Средний риск

Малый риск

Незначительный

риск

Возникнувшие негативные события

Допустимая

принуждают к изменению определенных зона

методов и средств достижения целей

Кочкина С.Н.

57

58.

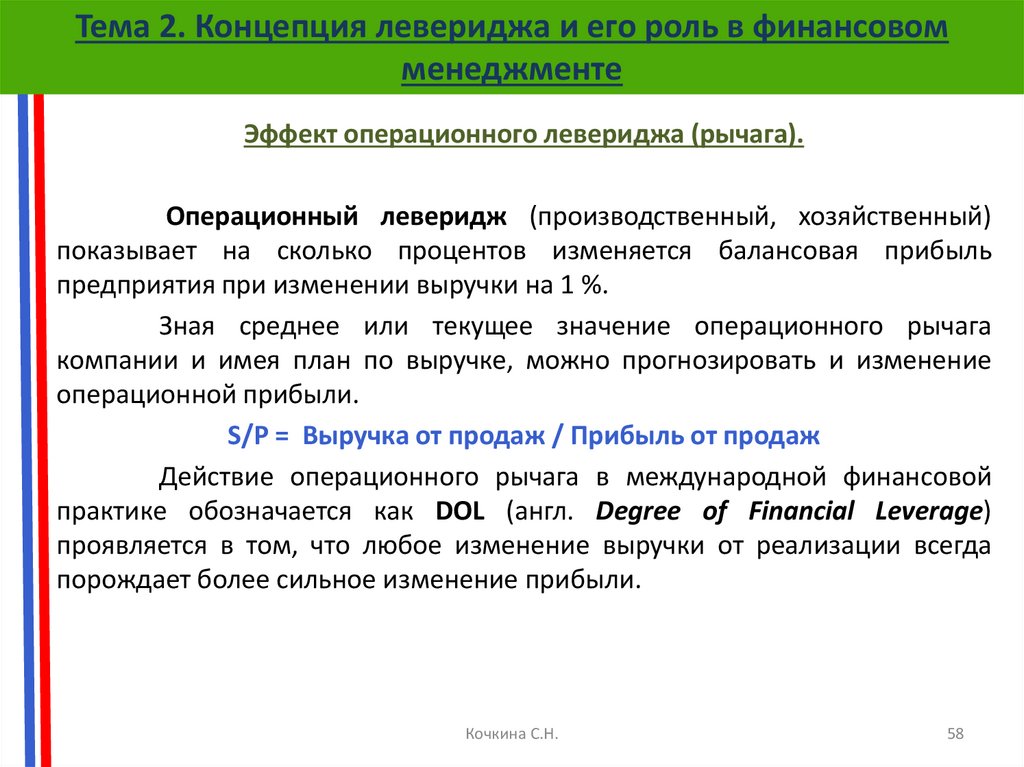

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Эффект операционного левериджа (рычага).

Операционный леверидж (производственный, хозяйственный)

показывает на сколько процентов изменяется балансовая прибыль

предприятия при изменении выручки на 1 %.

Зная среднее или текущее значение операционного рычага

компании и имея план по выручке, можно прогнозировать и изменение

операционной прибыли.

S/P = Выручка от продаж / Прибыль от продаж

Действие операционного рычага в международной финансовой

практике обозначается как DOL (англ. Degree of Financial Leverage)

проявляется в том, что любое изменение выручки от реализации всегда

порождает более сильное изменение прибыли.

Кочкина С.Н.

58

59.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Эффект операционного левериджа (рычага).

Операционный леверидж

Эффект производственного рычага (DOL) рассчитывается по следующей

формуле:

DOL = MP / EBIT,

где:

MP – валовый маржинальный доход (англ. Marginal Profit);

EBIT – балансовая прибыль до уплаты процентов и налогов.

Кочкина С.Н.

59

60.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Эффект операционного левериджа (рычага).

Операционный леверидж

Валовый маржинальный доход – это разница между выручкой

(без учета НДС и акцизов) и переменными затратами, т.е. это та часть

выручки, которая покрывает постоянные затраты и формирует прибыль.

Значение EBIT находится как разница между валовой прибылью и

суммой постоянных и переменных доходов.

Формула DOL также может иметь вид:

DOL = (S – VС) / (S-VC-FC)

где:

S – выручка от реализации (англ. Sales),

VC – переменные затраты (англ. Variable Cost),

FC – постоянные затраты (англ. Fixed Cost).

Кочкина С.Н.

60

61.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Эффект операционного левериджа (рычага).

Операционный леверидж

Выводы:

1. Если доля постоянных расходов в общей структуре издержек велика, то

компания имеет высокий уровень операционного левериджа, а это значит,

что даже небольшое изменение объемов выручки может привести к

существенному изменению операционной прибыли. Поэтому вложения в

компании с более высоким уровнем операционного рычага считаются

более рискованными.

2. Если высокая доля постоянных расходов в структуре затрат является

следствием увеличения капитальных расходов и инвестиций в

наращивание производственной мощи и повышение производительности

труда, поэтому не всегда должно однозначно негативно восприниматься

кредиторами и инвесторами.

Кочкина С.Н.

61

62.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Эффект операционного левериджа (рычага).

Операционный леверидж

Выводы:

3. Знание динамики значения и эффекта операционного левериджа

позволяет руководству компании оперативно принимать решения,

связанные с установлением цен, сокращением постоянных затрат и

определением порога рентабельности или критической точки производства

при разработке производственных и инвестиционных программ.

Кочкина С.Н.

62

63.

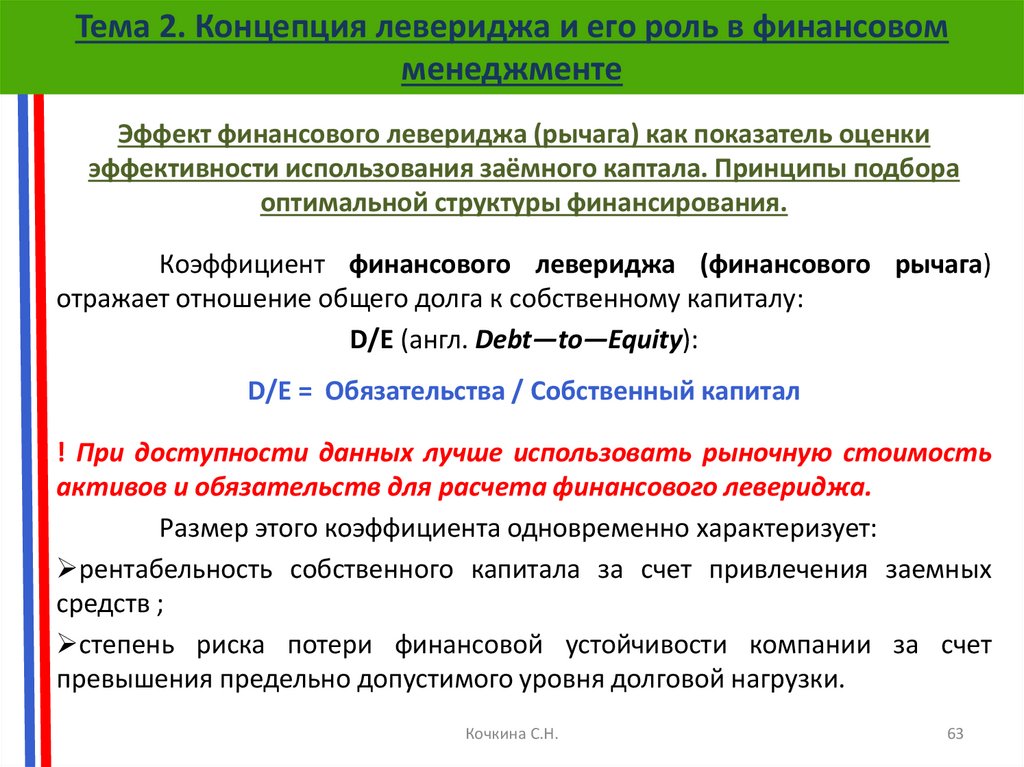

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

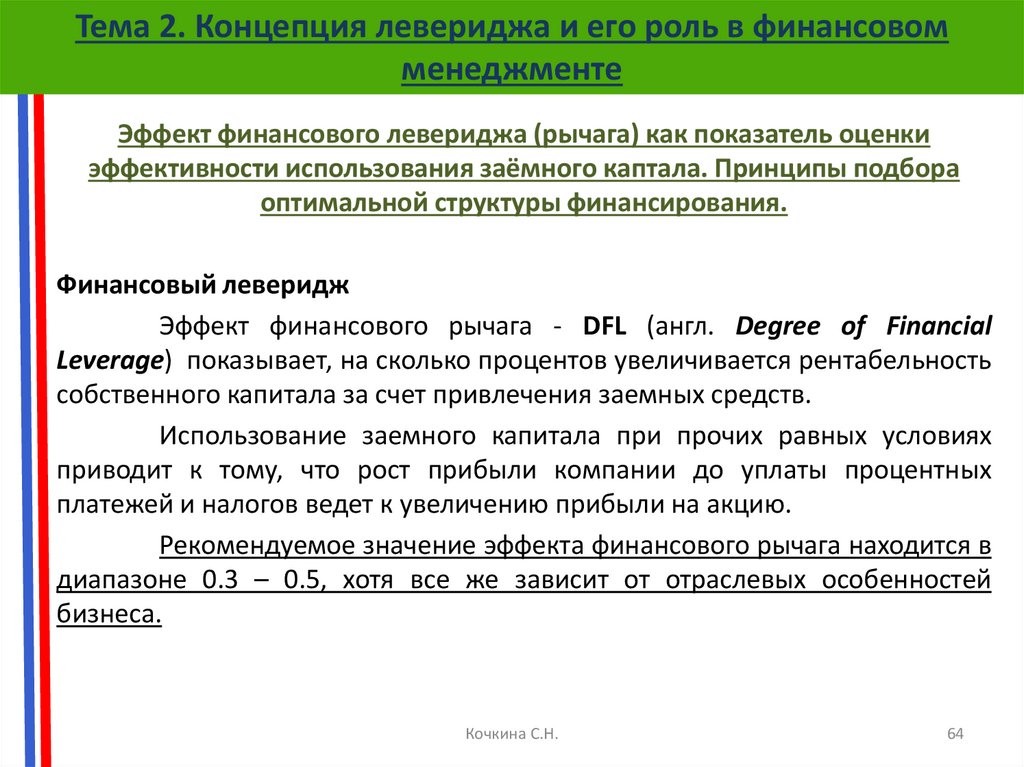

Эффект финансового левериджа (рычага) как показатель оценки

эффективности использования заёмного каптала. Принципы подбора

оптимальной структуры финансирования.

Коэффициент финансового левериджа (финансового рычага)

отражает отношение общего долга к собственному капиталу:

D/E (англ. Debt—to—Equity):

D/E = Обязательства / Собственный капитал

! При доступности данных лучше использовать рыночную стоимость

активов и обязательств для расчета финансового левериджа.

Размер этого коэффициента одновременно характеризует:

рентабельность собственного капитала за счет привлечения заемных

средств ;

степень риска потери финансовой устойчивости компании за счет

превышения предельно допустимого уровня долговой нагрузки.

Кочкина С.Н.

63

64.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Эффект финансового левериджа (рычага) как показатель оценки

эффективности использования заёмного каптала. Принципы подбора

оптимальной структуры финансирования.

Финансовый леверидж

Эффект финансового рычага - DFL (англ. Degree of Financial

Leverage) показывает, на сколько процентов увеличивается рентабельность

собственного капитала за счет привлечения заемных средств.

Использование заемного капитала при прочих равных условиях

приводит к тому, что рост прибыли компании до уплаты процентных

платежей и налогов ведет к увеличению прибыли на акцию.

Рекомендуемое значение эффекта финансового рычага находится в

диапазоне 0.3 – 0.5, хотя все же зависит от отраслевых особенностей

бизнеса.

Кочкина С.Н.

64

65.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Эффект финансового левериджа (рычага) как показатель оценки

эффективности использования заёмного каптала. Принципы подбора

оптимальной структуры финансирования.

Финансовый леверидж

Показатель DFL отображает прямую зависимость между долговой

нагрузкой и волатильностью прибыли компании, что выражается в

следующих формулах:

DFL = % ∆ EPS / % ∆ EBIT

= EBIT / (EBIT – I)

= EBIT / (EBIT – Rd*D),

где:

EBIT – балансовая прибыль до уплаты процентов и налогов;

EPS – чистая прибыль на акцию;

I – проценты по долгу;

Rd – средневзвешенная кредитная ставка;

D – сумма заемного капитала (среднегодовая).

Кочкина С.Н.

65

66.

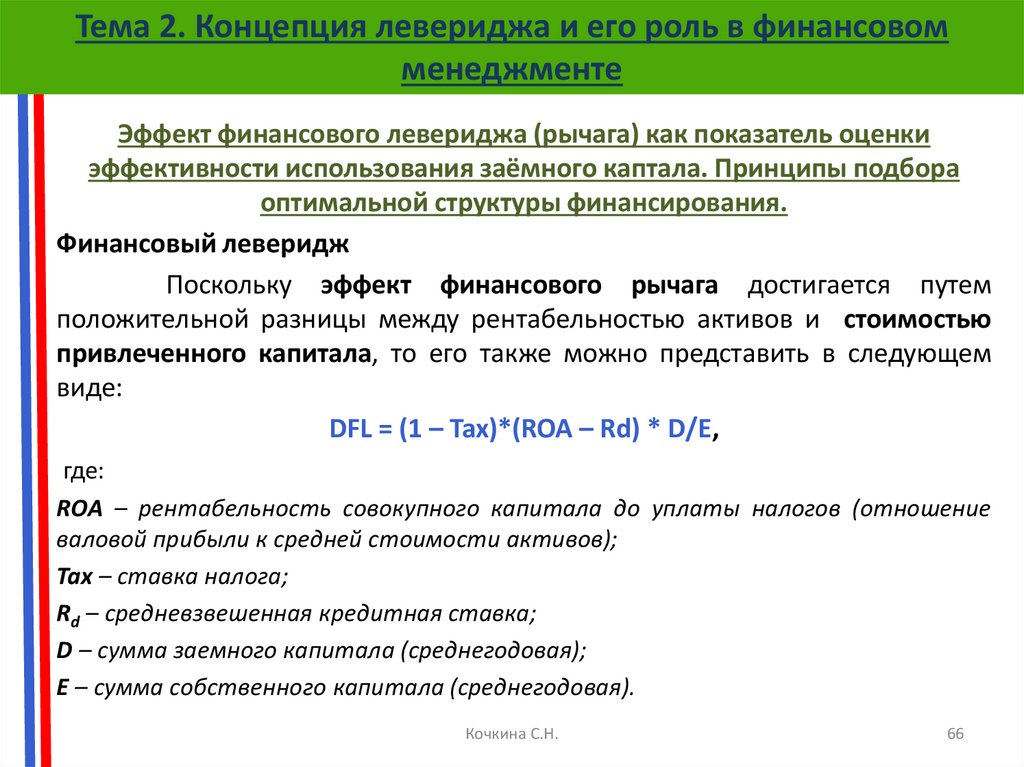

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Эффект финансового левериджа (рычага) как показатель оценки

эффективности использования заёмного каптала. Принципы подбора

оптимальной структуры финансирования.

Финансовый леверидж

Поскольку эффект финансового рычага достигается путем

положительной разницы между рентабельностью активов и стоимостью

привлеченного капитала, то его также можно представить в следующем

виде:

DFL = (1 – Tax)*(ROA – Rd) * D/E,

где:

ROA – рентабельность совокупного капитала до уплаты налогов (отношение

валовой прибыли к средней стоимости активов);

Tax – ставка налога;

Rd – средневзвешенная кредитная ставка;

D – сумма заемного капитала (среднегодовая);

E – сумма собственного капитала (среднегодовая).

Кочкина С.Н.

66

67.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Эффект финансового левериджа (рычага) как показатель оценки

эффективности использования заёмного каптала. Принципы подбора

оптимальной структуры финансирования.

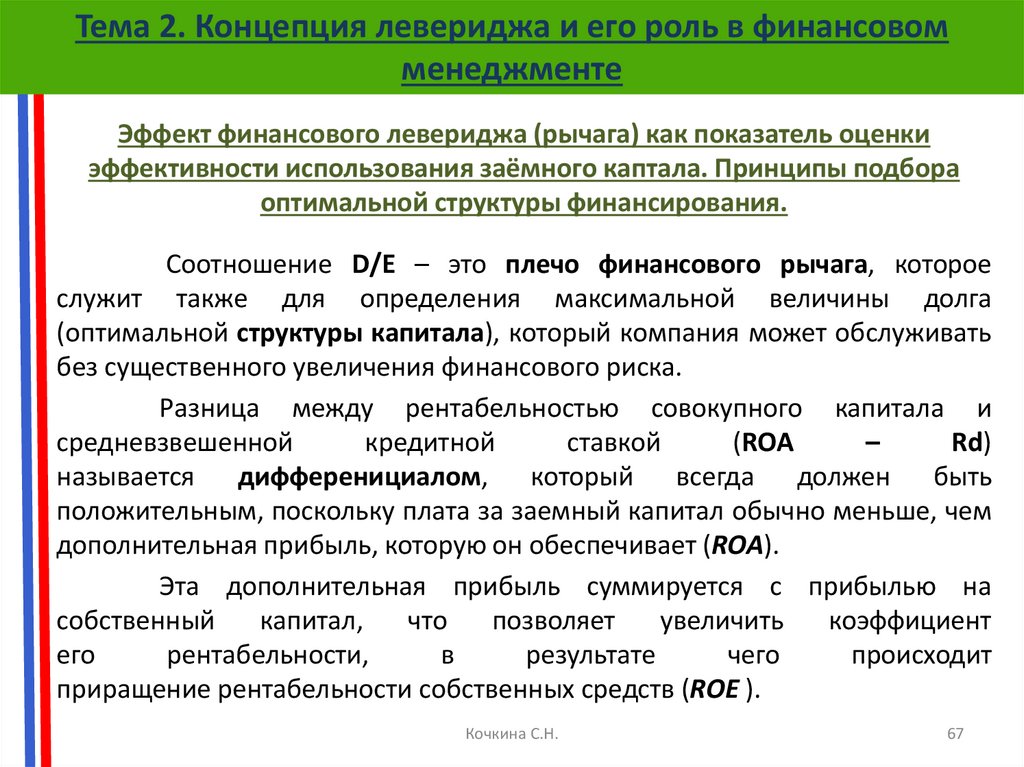

Соотношение D/E – это плечо финансового рычага, которое

служит также для определения максимальной величины долга

(оптимальной структуры капитала), который компания может обслуживать

без существенного увеличения финансового риска.

Разница между рентабельностью совокупного капитала и

средневзвешенной

кредитной

ставкой

(ROA

–

Rd)

называется дифференициалом, который всегда должен быть

положительным, поскольку плата за заемный капитал обычно меньше, чем

дополнительная прибыль, которую он обеспечивает (ROA).

Эта дополнительная прибыль суммируется с прибылью на

собственный

капитал,

что

позволяет

увеличить

коэффициент

его

рентабельности,

в

результате

чего

происходит

приращение рентабельности собственных средств (ROE ).

Кочкина С.Н.

67

68.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Эффект финансового левериджа (рычага) как показатель оценки

эффективности использования заёмного каптала. Принципы подбора

оптимальной структуры финансирования.

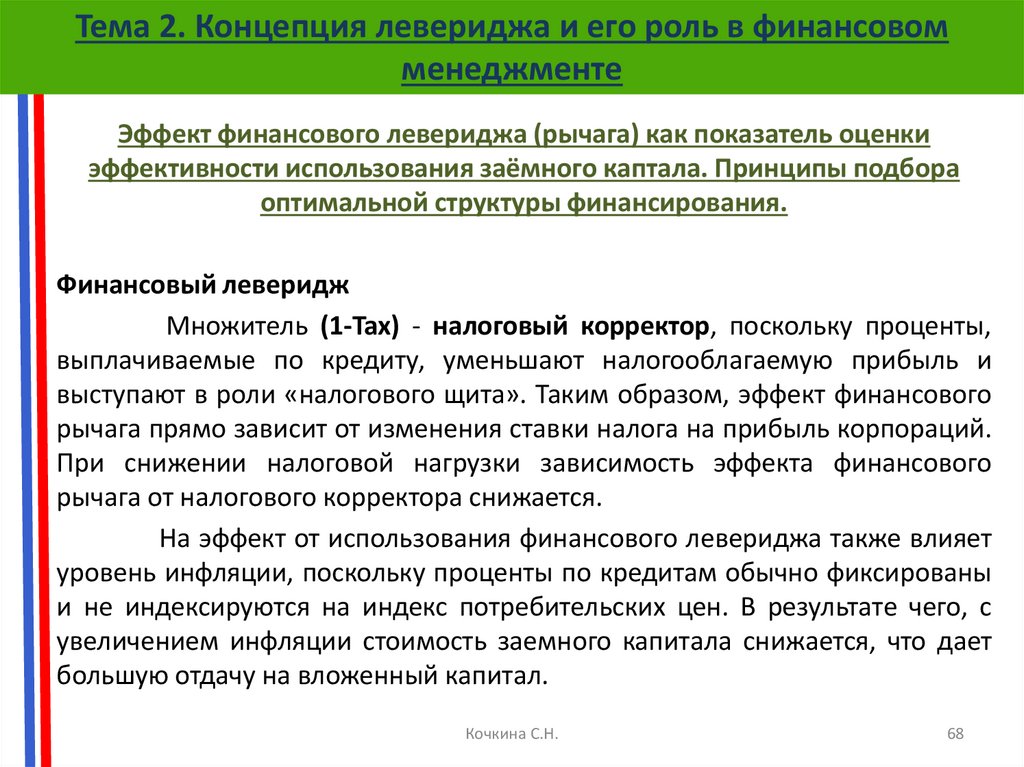

Финансовый леверидж

Множитель (1-Tax) - налоговый корректор, поскольку проценты,

выплачиваемые по кредиту, уменьшают налогооблагаемую прибыль и

выступают в роли «налогового щита». Таким образом, эффект финансового

рычага прямо зависит от изменения ставки налога на прибыль корпораций.

При снижении налоговой нагрузки зависимость эффекта финансового

рычага от налогового корректора снижается.

На эффект от использования финансового левериджа также влияет

уровень инфляции, поскольку проценты по кредитам обычно фиксированы

и не индексируются на индекс потребительских цен. В результате чего, с

увеличением инфляции стоимость заемного капитала снижается, что дает

большую отдачу на вложенный капитал.

Кочкина С.Н.

68

69.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

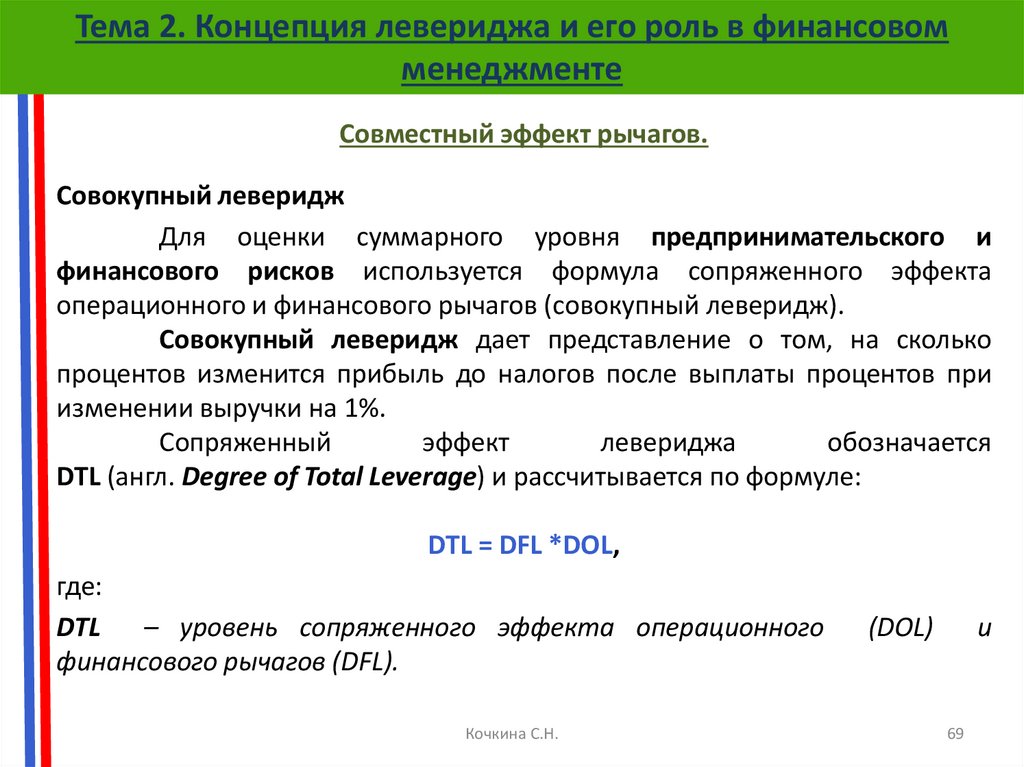

Совместный эффект рычагов.

Совокупный леверидж

Для оценки суммарного уровня предпринимательского и

финансового рисков используется формула сопряженного эффекта

операционного и финансового рычагов (совокупный леверидж).

Совокупный леверидж дает представление о том, на сколько

процентов изменится прибыль до налогов после выплаты процентов при

изменении выручки на 1%.

Сопряженный

эффект

левериджа

обозначается

DTL (англ. Degree of Total Leverage) и рассчитывается по формуле:

DTL = DFL *DOL,

где:

DTL

– уровень сопряженного эффекта операционного

финансового рычагов (DFL).

Кочкина С.Н.

(DOL)

и

69

70.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Совместный эффект рычагов.

Таким образом, с помощью операционного и финансового рычагов

можно контролировать и планировать желаемую отдачу от вложенного

капитала и совокупный уровень риска.

Например, низкий операционный рычаг можно усилить путем

привлечения заемного капитала.

Однако сочетание высокого операционного рычага и мощного

финансового левериджа может пагубно сказаться на компании, например,

усугубив негативное воздействие сокращающейся выручки от реализации

на величину чистой прибыли.

Поэтому леверидж используется при поиске оптимальной

структуры капитала, представляющей собой компромисс между риском и

доходностью.

Кочкина С.Н.

70

71.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

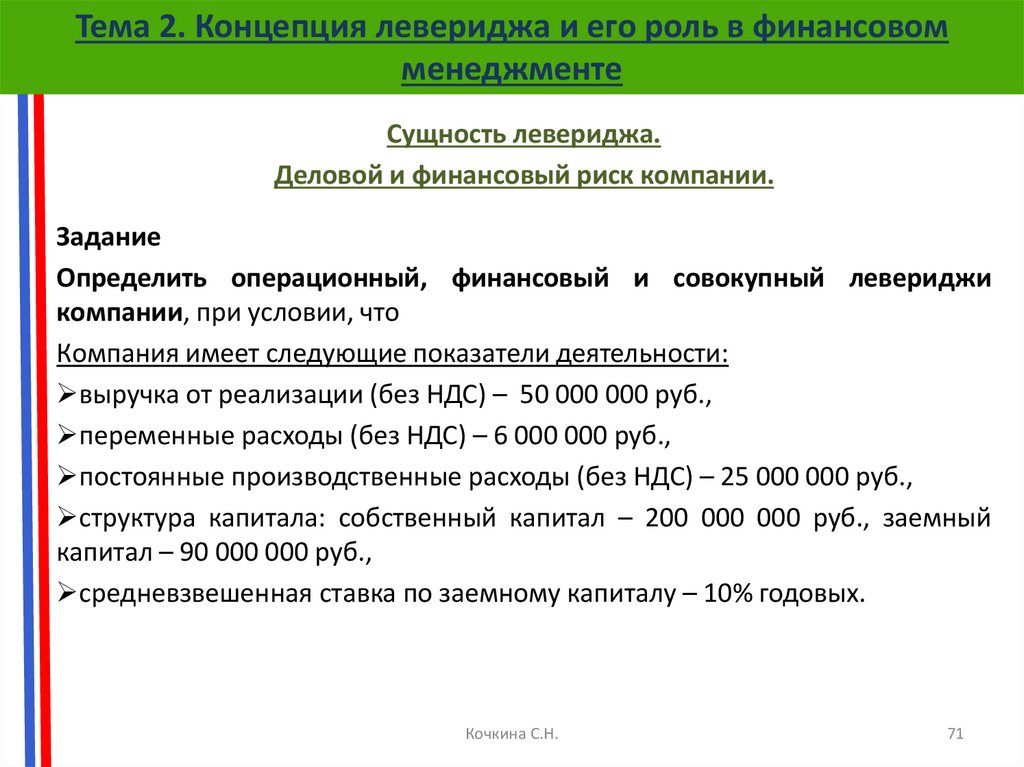

Сущность левериджа.

Деловой и финансовый риск компании.

Задание

Определить операционный, финансовый и совокупный левериджи

компании, при условии, что

Компания имеет следующие показатели деятельности:

выручка от реализации (без НДС) – 50 000 000 руб.,

переменные расходы (без НДС) – 6 000 000 руб.,

постоянные производственные расходы (без НДС) – 25 000 000 руб.,

структура капитала: собственный капитал – 200 000 000 руб., заемный

капитал – 90 000 000 руб.,

средневзвешенная ставка по заемному капиталу – 10% годовых.

Кочкина С.Н.

71

72.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Сущность левериджа.

Деловой и финансовый риск компании.

Решение

Операционный леверидж рассчитывается по формуле:

DOL = (S – VС) / (S-VC-FC)

где:

S – выручка от реализации,

VC – переменные затраты,

FC – постоянные затраты.

DOL = (50 000 000 – 6 000 000) / (50 000 000 – 6 000 000 – 25 000 000) =

44 000 000 / 19 000 000 = 2,3.

Таким образом, в случае изменения выручки на 1% прибыль до

налогообложения и выплаты процентов (EBIT) изменится на 2,3%.

Кочкина С.Н.

72

73.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Сущность левериджа.

Деловой и финансовый риск компании.

Решение

Финансовый леверидж рассчитывается следующим образом:

DFL = EBIT / (EBIT – Rd*D),

где:

EBIT – балансовая прибыль до уплаты процентов и налогов;

Rd – средневзвешенная кредитная ставка;

D – сумма заемного капитала (среднегодовая).

EBIT = Выручка – Пост.расх. – Перем.произв.расх.

DFL = 19 000 000 / (19 000 000 – 0,10* 90 000 000) = 19 000 000 / 10 000 000 =

1,9.

Таким образом, в случае изменения EBIT на 1% чистая прибыль изменится

на 1,9%.

Кочкина С.Н.

73

74.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Сущность левериджа.

Деловой и финансовый риск компании.

Решение

Совокупный леверидж рассчитывается следующим образом:

DTL = DFL *DOL

DTL = 2,3*1,9 = 4,4.

Таким образом, в случае изменения выручки на 1% чистая прибыль

изменится на 4,4%.

Кочкина С.Н.

74

75.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

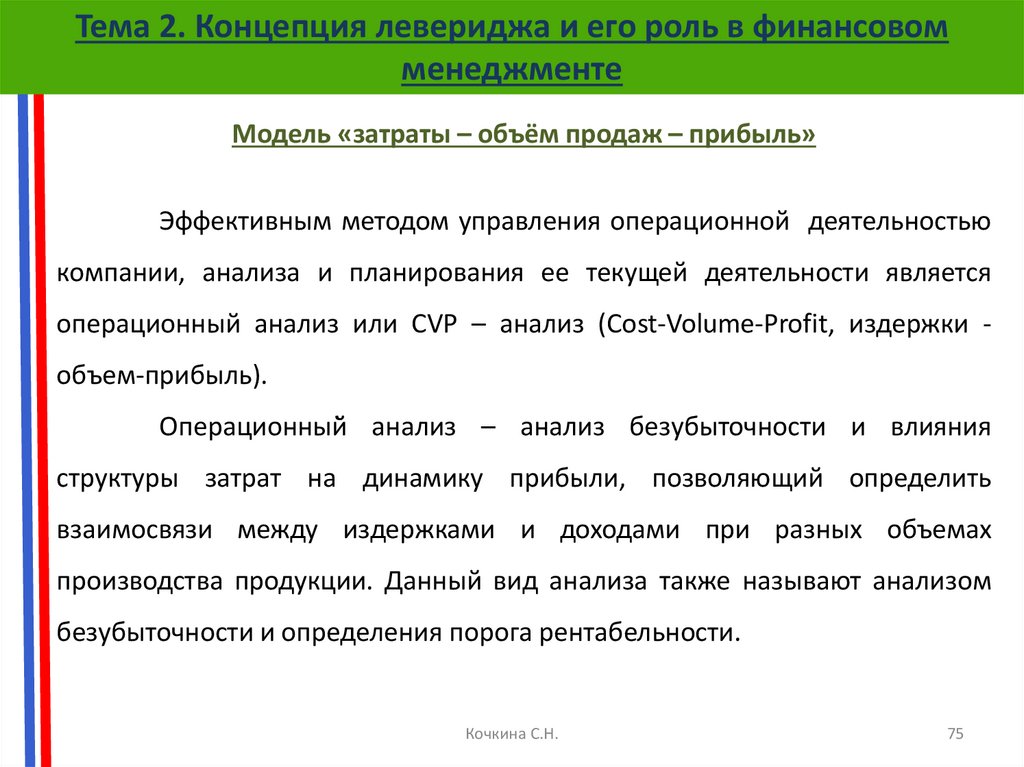

Модель «затраты – объём продаж – прибыль»

Эффективным методом управления операционной деятельностью

компании, анализа и планирования ее текущей деятельности является

операционный анализ или CVP – анализ (Cost-Volume-Profit, издержки объем-прибыль).

Операционный̆ анализ – анализ безубыточности и влияния

структуры затрат на динамику прибыли, позволяющий определить

взаимосвязи между издержками и доходами при разных объемах

производства продукции. Данный вид анализа также называют анализом

безубыточности и определения порога рентабельности.

Кочкина С.Н.

75

76.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

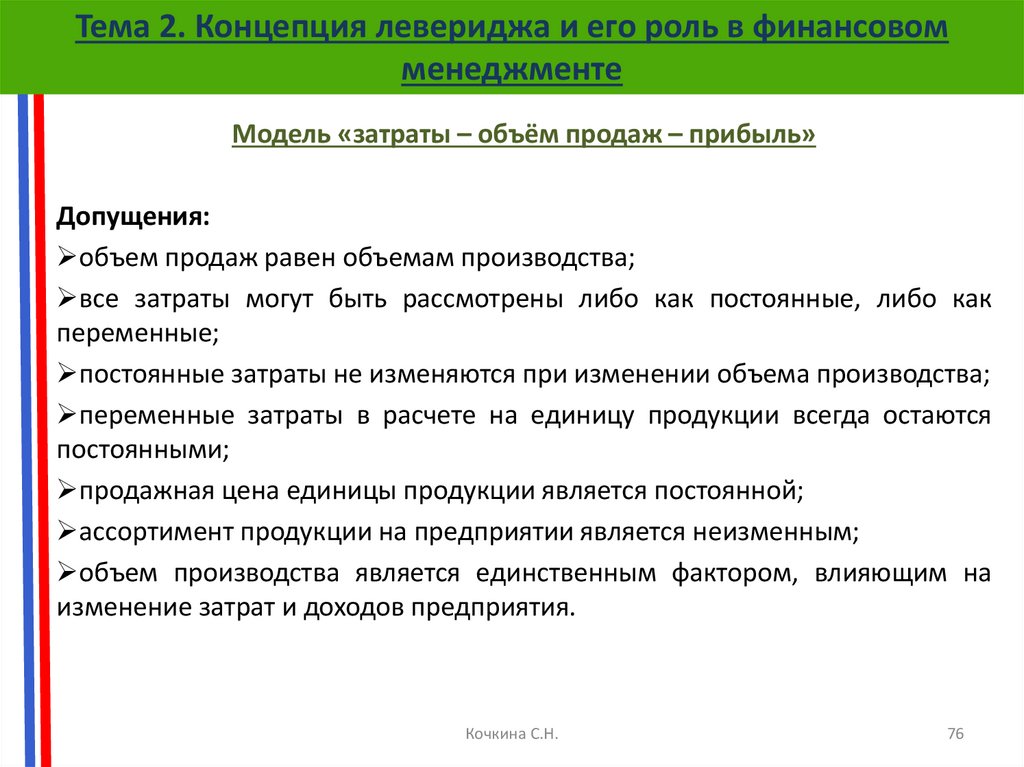

Модель «затраты – объём продаж – прибыль»

Допущения:

объем продаж равен объемам производства;

все затраты могут быть рассмотрены либо как постоянные, либо как

переменные;

постоянные затраты не изменяются при изменении объема производства;

переменные затраты в расчете на единицу продукции всегда остаются

постоянными;

продажная цена единицы продукции является постоянной;

ассортимент продукции на предприятии является неизменным;

объем производства является единственным фактором, влияющим на

изменение затрат и доходов предприятия.

Кочкина С.Н.

76

77.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Модель «затраты – объём продаж – прибыль»

Весь CVP – анализ основан на следующей формуле

калькулирования по предельным затратам:

Прибыль = Продажи – Суммарные переменные затраты – Суммарные

постоянные затраты

В долгосрочном периоде абсолютно постоянных затрат быть не

может. Поэтому CVP – анализ носит краткосрочный и предварительный

характер, а управление безубыточностью – это инструмент оперативного

регулирования деятельности предприятия.

Способы CVP – анализа:

графический;

аналитический.

Кочкина С.Н.

77

78.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Модель «затраты – объём продаж – прибыль»

С помощью операционного анализа определяются такие важные

показатели и аспекты деятельности компании как:

показатели критического объема производства и критической выручки;

Наиболее целесообразный ассортимент производимой продукции;

влияние изменений в ассортименте на прибыль;

влияние на прибыль изменения цены, объема реализации, постоянных и

переменных затрат;

целесообразность повышения или понижения цены на конкретную

продукцию;

минимально допустимые цены реализации.

Кочкина С.Н.

78

79.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Модель «затраты – объём продаж – прибыль»

В процессе управления формированием операционной прибыли на

основе системы взаимосвязи издержек, объема реализации и прибыли,

предприятие решает ряд задач:

1. Определение

объема

реализации

продукции,

обеспечивающего

безубыточную операционную деятельность в течение короткого периода.

2. Определение

необходимого

объема

реализации

продукции,

обеспечивающего достижение запланированной суммы валовой

операционной прибыли.

3. Определение суммы предела безопасности предприятия, т.е. размера

возможного снижения объема реализации продукции в стоимостном

выражении при неблагоприятной конъюнктуре товарного рынка.

4. Определение

необходимого

объема

реализации

продукции,

обеспечивающего достижение запланированной суммы маржинальной

операционной прибыли.

5. Определение

необходимого

объёма

реализации

продукции,

обеспечивающего

достижение

запланированной

суммы

чистой

операционной прибыли.

Кочкина С.Н.

79

80.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Модель «затраты – объём продаж – прибыль»

Наиболее важные показатели операционного анализа:

1. Порог рентабельности (точка безубыточности) – состояние, при котором

компания не имеет ни убытков, ни прибыли, выручка в точности покрывает

все издержки производства, финансовый результат операционной

деятельности равен нулю.

Соответствующий точке безубыточности объем производства

называется критическим, его можно рассчитать по следующей формуле:

Vк = FC / (P - VC1 ), где

P - цена единицы продукции.

Критическому объему производства соответствует критическая

выручка Rк:

Rк = P х FC / (P - VC1 ) = FC / (1 - а ), где

а =VC1 /P- доля переменных затрат в цене реализации.

Кочкина С.Н.

80

81.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Модель «затраты – объём продаж – прибыль»

График формирования точки безубыточности операционной

деятельности предприятия в краткосрочном периоде.

Кочкина С.Н.

81

82.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Модель «затраты – объём продаж – прибыль»

Наиболее важные показатели операционного анализа

(продолжение):

2. Запас финансовой прочности FSM (Financial safety margin) – показывает,

насколько компания далеко от точки безубыточности, и её состояние.

ЗФП показывает, предельно допустимое сокращение объемов

реализации, при котором компания не окажется в зоне убытков.

Может рассчитываться в абсолютном выражении:

FSM = R – Rк

или в относительном (более информационно):

FSM = [( R – Rк ) / R ] 100 %

Чем выше ЗФП, тем устойчивее положение компании на рынке.

Динамика данного показателя позволяет судить о перспективах ее

развития.

Кочкина С.Н.

82

83.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Модель «затраты – объём продаж – прибыль»

Наиболее важные показатели операционного анализа

(продолжение):

3. Валовая маржа GM(gross margin) – показатель прибыльности

производственной деятельности компании.

Определяется как разница между выручкой и переменными

затратами:

GM = R – VC = (P–VC1)V, где

P - цена единицы продукции,

VC1 - переменные затраты на единицу продукции,

V – объём,

- При положительном значении производство товара целесообразно, и

увеличение объемов реализации вызовет рост прибыли.

- Если GM= 0, изменение объемов реализации не повлияет на финансовый

результат.

- Если валовая маржа отрицательна, рост объемов реализации вызовет

снижение прибыли, для ее роста необходимо увеличение цены либо

снижение затрат.

Кочкина С.Н.

83

84.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

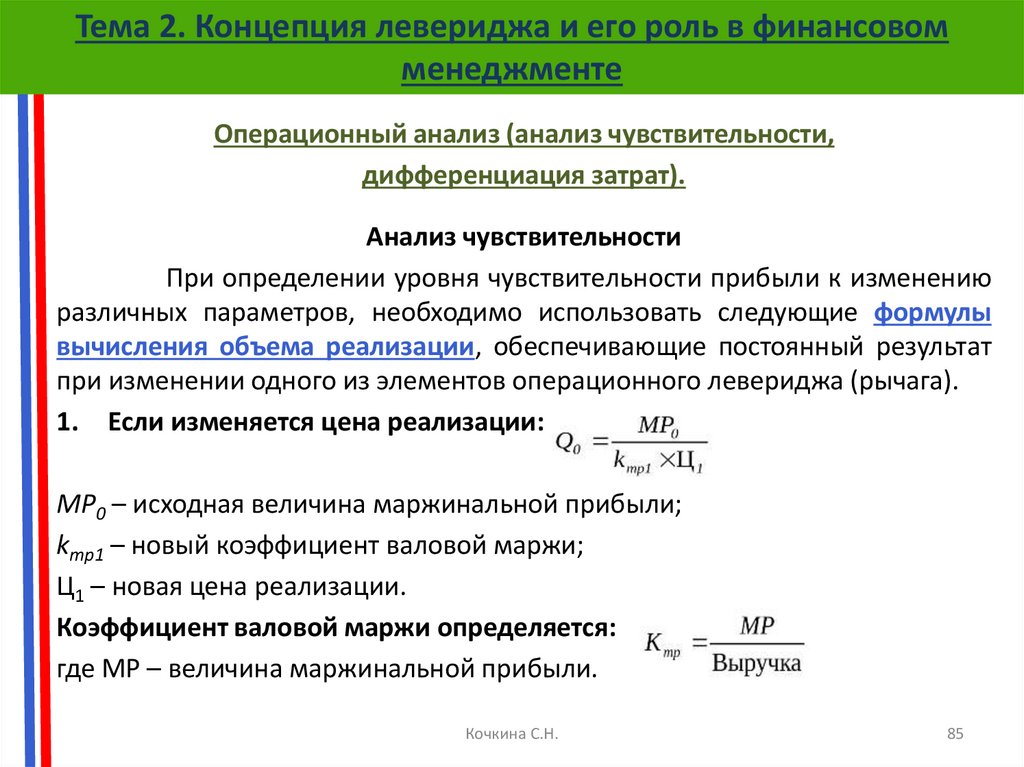

Операционный анализ (анализ чувствительности,

дифференциация затрат).

Анализ чувствительности

Одним из элементов операционного анализа является анализ

чувствительности прибыли к изменению различных параметров.

Анализ чувствительности показывает степень влияния основных

элементов стоимости (постоянных и переменных затрат, а также цены) на

прибыль.

В основе анализа чувствительности лежат два условия:

1. Изменение элементов стоимости должны быть пропорциональными,

то есть они должны изменяться на один и тот же процент;

2. Эти

изменения

должны

быть

параллельными,

а

не

последовательными. Например, проанализировав изменение цены на 10 %,

необходимо вернуться в исходное положение и провести анализ 10%-ого

изменения переменных затрат и т. д. Условие параллельности обеспечивает

построение рейтинга степени влияния элементов стоимости на прибыль.

Кочкина С.Н.

84

85.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Операционный анализ (анализ чувствительности,

дифференциация затрат).

Анализ чувствительности

При определении уровня чувствительности прибыли к изменению

различных параметров, необходимо использовать следующие формулы

вычисления объема реализации, обеспечивающие постоянный результат

при изменении одного из элементов операционного левериджа (рычага).

1. Если изменяется цена реализации:

MP0 – исходная величина маржинальной прибыли;

kmp1 – новый коэффициент валовой маржи;

Ц1 – новая цена реализации.

Коэффициент валовой маржи определяется:

где MP – величина маржинальной прибыли.

Кочкина С.Н.

85

86.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Операционный анализ (анализ чувствительности,

дифференциация затрат).

Анализ чувствительности

Формулы вычисления объема реализации,

2. Если изменяются постоянные расходы:

MP1 – новая величина маржинальной прибыли;

kmp0 – исходный коэффициент валовой маржи;

Ц0 – исходная цена реализации.

3. Если изменяются переменные расходы:

MP0 – исходная величина маржинальной прибыли;

kmp1 – новый коэффициент валовой маржи;

Ц0 – исходная цена реализации.

На основании анализа чувствительности можно сделать выводы

относительно степени влияния отдельных параметров на операционную

прибыль предприятия и уровень его рентабельности.

Кочкина С.Н.

86

87.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Операционный анализ (анализ чувствительности,

дифференциация затрат).

Дифференциация затрат

Основной сложностью при проведении операционного и

маржинального анализа и расчета отдельных показателей является

дифференциация общих затрат предприятия и выделения из них

переменной и постоянной частей.

Три основных метода дифференциации затрат:

1. Метод максимальной и минимальной точки.

2. Графический метод.

3. Метод наименьших квадратов.

Кочкина С.Н.

87

88.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Операционный анализ (анализ чувствительности,

дифференциация затрат).

Дифференциация

затрат

методом

максимальной

и

минимальной точки проводится в 3 этапа:

I.

Из всей совокупности данных выбираются два периода с наибольшим

и наименьшим объемом производства.

II. Определяются переменные затраты на единицу – это средние

переменные расходы в себестоимости единицы продукции.

Qmax, Qmin – максимальный и минимальный объем производства, шт.

III.

Определяется общая сумма постоянных затрат.

Кочкина С.Н.

88

89.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Операционный анализ (анализ чувствительности,

дифференциация затрат).

Дифференциация затрат графическим методом

Линию общих затрат можно представить следующим уравнением:

Y = a + b×X

где

Y – общие затраты,

а – уровень постоянных затрат,

b – ставка переменных затрат,

X – объем производства (физических единиц).

Кочкина С.Н.

89

90.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Операционный анализ (анализ чувствительности,

дифференциация затрат).

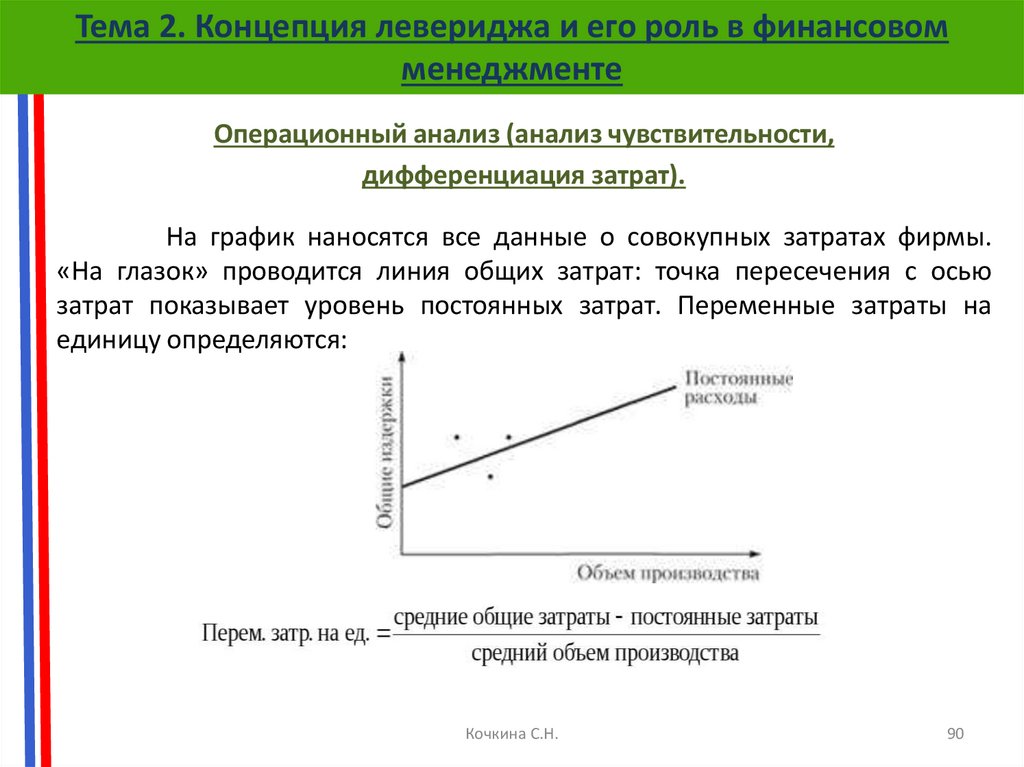

На график наносятся все данные о совокупных затратах фирмы.

«На глазок» проводится линия общих затрат: точка пересечения с осью

затрат показывает уровень постоянных затрат. Переменные затраты на

единицу определяются:

Кочкина С.Н.

90

91.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Операционный анализ (анализ чувствительности,

дифференциация затрат).

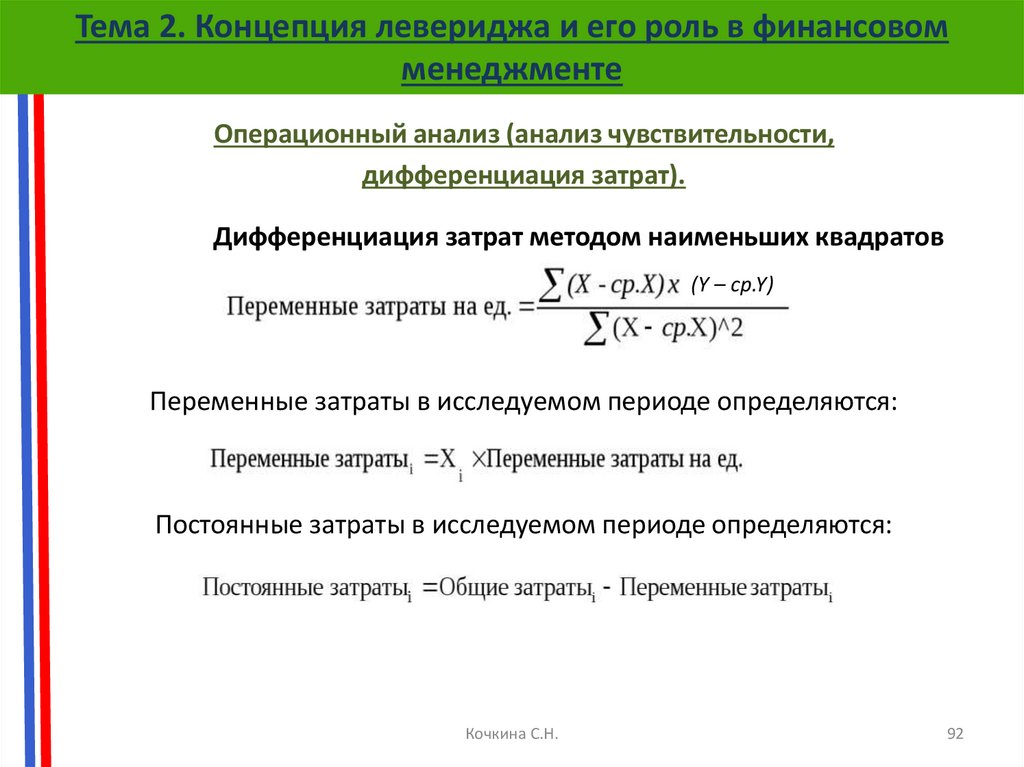

Дифференциация затрат методом наименьших квадратов

Данный метод является наиболее точным, так как в нем

используются все данные о совокупных затратах и определяются

переменные затраты на единицу.

Строится аналитическая

Меся Объем

Х – Суммарн

Y–

(Х –

(Х – ср.Х)

ц

производ ср.Х

ые

ср.Y

ср.Х)^2

x

таблица:

ства (Х)

издержк

и (Y)

(Y – ср.Y)

1

…..

n

итого

сред

нее

Кочкина С.Н.

91

92.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Операционный анализ (анализ чувствительности,

дифференциация затрат).

Дифференциация затрат методом наименьших квадратов

(Y – ср.Y)

Переменные затраты в исследуемом периоде определяются:

Постоянные затраты в исследуемом периоде определяются:

Кочкина С.Н.

92

93.

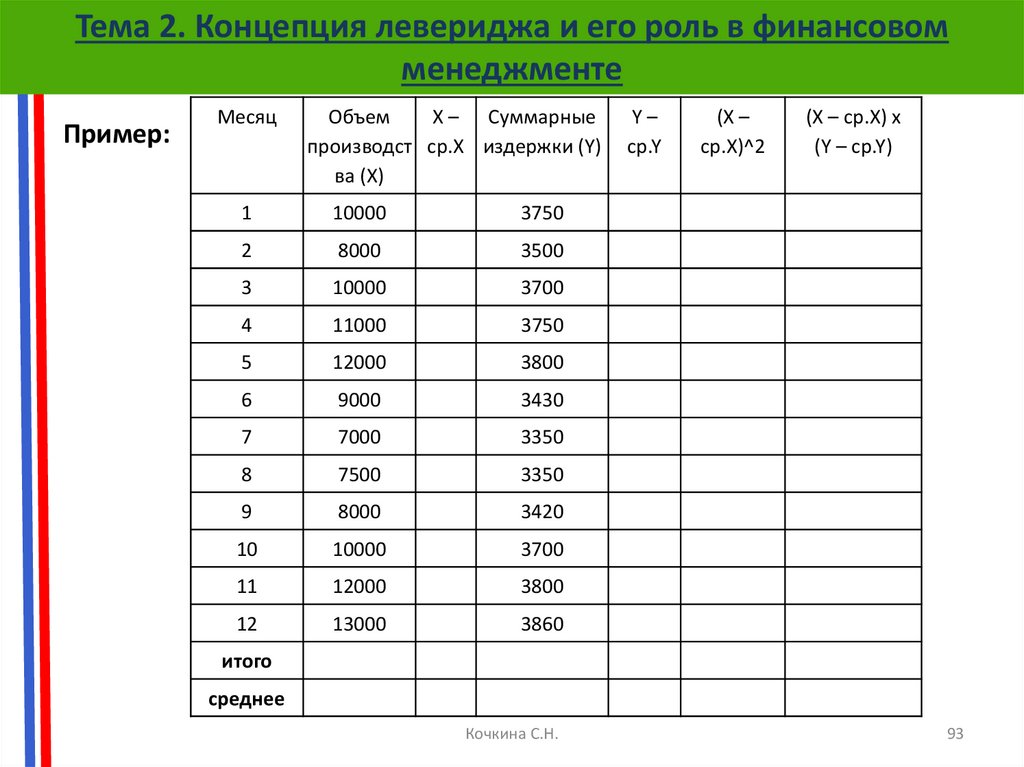

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Пример:

Месяц

Объем

Х – Суммарные

производст ср.Х издержки (Y)

ва (Х)

1

10000

3750

2

8000

3500

3

10000

3700

4

11000

3750

5

12000

3800

6

9000

3430

7

7000

3350

8

7500

3350

9

8000

3420

10

10000

3700

11

12000

3800

12

13000

3860

Y–

ср.Y

(Х –

ср.Х)^2

(Х – ср.Х) x

(Y – ср.Y)

итого

среднее

Кочкина С.Н.

93

94.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Пример:

Месяц

Объем

Х – Суммарные

производст ср.Х издержки (Y)

ва (Х)

Y–

ср.Y

(Х –

ср.Х)^2

(Х – ср.Х) x

(Y – ср.Y)

1

10000

200

3750

132,5

40000

26500

2

8000

-1800

3500

-117,5

3240000

211500

3

10000

200

3700

82,5

40000

16500

4

11000

1200

3750

132,5

1440000

159000

5

12000

2200

3800

182,5

4840000

401500

6

9000

-800

3430

-187,5

640000

150000

7

7000

-2800

3350

-267,5

7840000

749000

8

7500

-2300

3350

-267,5

5290000

615250

9

8000

-1800

3420

-197,5

3240000

355500

10

10000

200

3700

82,5

40000

16500

11

12000

2200

3800

182,5

4840000

401500

12

13000

3200

3860

242,5 10240000

776000

итого

117500

43410

41730000

3878750

среднее

9800

3617,5

Кочкина С.Н.

94

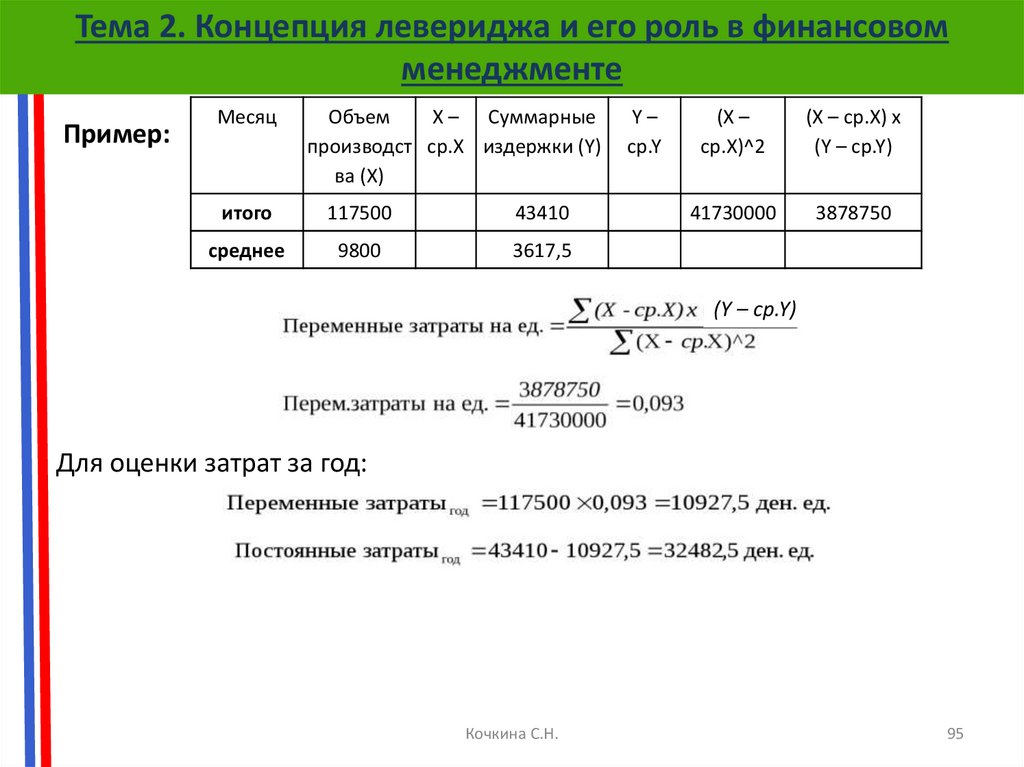

95.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Пример:

Месяц

Объем

Х – Суммарные

производст ср.Х издержки (Y)

ва (Х)

итого

117500

43410

среднее

9800

3617,5

Y–

ср.Y

(Х –

ср.Х)^2

(Х – ср.Х) x

(Y – ср.Y)

41730000

3878750

(Y – ср.Y)

Для оценки затрат за год:

Кочкина С.Н.

95

96.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Операционный анализ (анализ чувствительности,

дифференциация затрат).

Дифференциация затрат методом максимальной и минимальной точки

Из всей совокупности данных выбираются два периода с

наибольшим и наименьшим объемом производства.

1. Определяются переменные затраты на единицу:

где Qmax; Qmin – максимальный и минимальный объем производства, шт.

2. Определяется общая сумма постоянных издержек.

Кочкина С.Н.

96

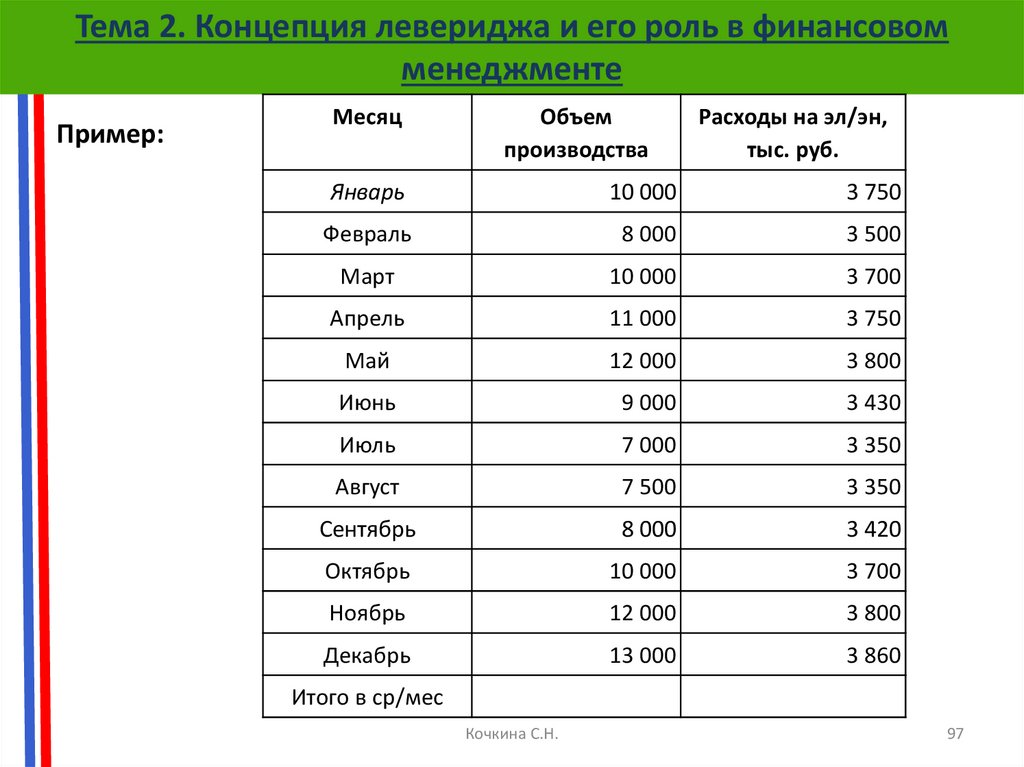

97.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Пример:

Месяц

Объем

производства

Расходы на эл/эн,

тыс. руб.

Январь

10 000

3 750

Февраль

8 000

3 500

Март

10 000

3 700

Апрель

11 000

3 750

Май

12 000

3 800

Июнь

9 000

3 430

Июль

7 000

3 350

Август

7 500

3 350

Сентябрь

8 000

3 420

Октябрь

10 000

3 700

Ноябрь

12 000

3 800

Декабрь

13 000

3 860

Итого в ср/мес

Кочкина С.Н.

97

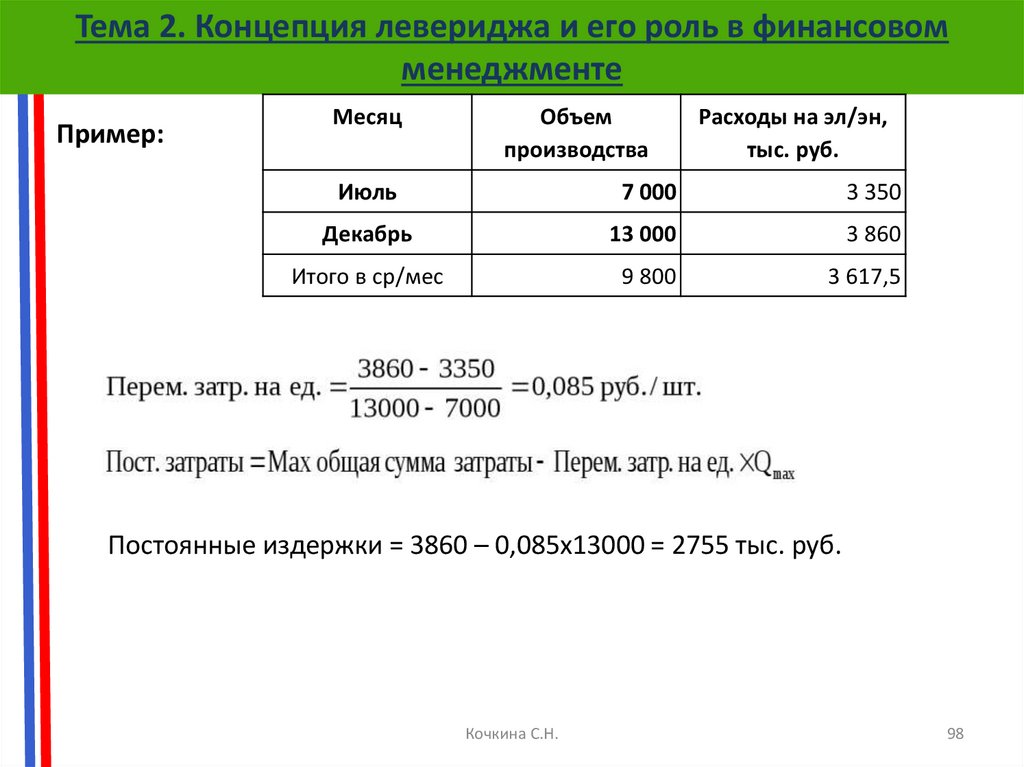

98.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Пример:

Месяц

Объем

производства

Расходы на эл/эн,

тыс. руб.

Июль

7 000

3 350

Декабрь

13 000

3 860

Итого в ср/мес

9 800

3 617,5

Постоянные издержки = 3860 – 0,085x13000 = 2755 тыс. руб.

Кочкина С.Н.

98

99.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Оптимизация соотношения внутренних и внешних источников

формирования собственных финансовых ресурсов.

Финансовую основу предприятия составляет сформированный им

собственный капитал.

На действующем предприятии он представлен следующими формами:

уставный капитал

резервный капитал

целевые фонды

нераспределенная прибыль

Источники формирования собственных средств финансовых ресурсов

делятся на 2 группы:

внутренние (прибыль, остающаяся в распоряжении предприятия и

амортизационные отчисления)

внешние (привлечение дополнительного акционерного капитала,

получения безвозмездной помощи и прочие внешние источники).

Кочкина С.Н.

99

100.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Оптимизация соотношения внутренних и внешних источников

формирования собственных финансовых ресурсов.

Основу управления собственным капиталом предприятия

составляет управление формированием его собственных финансовых

ресурсов.

В целях обеспечения этого процесса на предприятиях

разрабатывается специальная финансовая политика, направленная на

привлечение собственных финансовых ресурсов.

Политика формирования финансовых ресурсов является частью

стратегии финансовой деятельности предприятия, направленной на

обеспечение

необходимого

уровня

самофинансирования,

производственного развития.

Кочкина С.Н.

100

101.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Оптимизация соотношения внутренних и внешних источников

формирования собственных финансовых ресурсов.

1.

2.

3.

4.

5.

6.

Этапы формирования собственных финансовых ресурсов :

Анализ формирования собственных финансовых ресурсов в

предшествующем периоде.

Определение общей потребности в собственных финансовых ресурсах.

Оценка стоимости привлечения собственного капитала из различных

источников.

Обеспечение максимального объема привлечения собственных

финансовых ресурсов за счет внутренних источников.

Обеспечение необходимого объема привлечения собственных

финансовых ресурсов за счет внешних источников.

Оптимизация соотношения внутренних и внешних источников,

формирование собственных финансовых ресурсов.

Кочкина С.Н.

101

102.

Тема 2. Концепция левериджа и его роль в финансовомменеджменте

Оптимизация соотношения внутренних и внешних источников

формирования собственных финансовых ресурсов.