капитала фирмы")

Экономика

ЭкономикаПохожие презентации:

")

Рынок капиталов. Процентная ставка и инвестиции

1. Лекция 8. Рынок капиталов. Процентная ставка и инвестиции

1. Капитал как фактор производства2. Капитал предприятия и его структура.

Основной и оборотный капитал.

3. Кругооборот капитала, его сущность, стадии и

функциональные формы. Сущность основного

капитала, его физический и моральный износ.

4. Проблема первоначального накопления

капитала, перераспределительный и

сберегательный механизмы.

5. Понятие инвестиций. Дисконтирование

6. Процент как доход фактора «капитал»

2. 1. Капитал как фактор производства

Капитал является одним из основных элементовобщественного богатства. Капитал в широком

смысле слова — это любой ресурс, создаваемый с

целью производства большего количества

экономических благ.

Более узко на рынке факторов производства под

капиталом понимается физический капитал или

производственные фонды, капитальные блага.

3. Марксистский подход к капиталу капитал

Главным трудом К. Маркса является «Капитал»Капитал - это стоимость приносящая прибавочную

стоимость.

Всеобщая формула Капитала выведена К. Марксом:

Д—Т— Д’, где Д — деньги, Т — товар, Д' — сумма

денег с приращением. Это приращение, избыток над

авансированной суммой, и есть прибавочная

стоимость. Её источник — присвоение

капиталистом излишка стоимости, созданного

неоплаченным трудом наёмных рабочих сверх

стоимости их рабочей силы.

4.

Получение определенного потока товаров иуслуг в будущем предполагает наличие в

производственном процессе определенного

запаса ресурсов длительного пользования, т. е.

капитала.

5. Маржиналистский подход к капиталу

Главный вклад Бём-Баверка в экономическуюнауку – его работа «Капитал и процент».

Капитал как производный фактор производства

является продуктом первичных факторов - земли

и труда. Поэтому ценность капитальных благ в

долгосрочном аспекте должна быть полностью

вменена первичным факторам, т.е. войти в

заработную плату и ренту. Существование

положительной нормы процента с этой точки

зрения требует специального объяснения.

6. Бём-Баверк выделял три причины существования процента

1) «оптимизм» - заключается в том, чтохозяйственные субъекты склонны ожидать, что в

будущем ресурсы будут менее редки, чем в

настоящем. Следовательно, одна единица в

будущем будет оцениваться ниже, чем сегодня.

2) «близорукости» склонны недооценивать свои

будущие потребности. Эту «близорукость» он

считал психологическим фактом.

3) технический, объективный характер. Она

заключается в так называемом «техническом

превосходстве настоящих благ над будущими».

7. Особенности капитала как фактора производства:

1. В отличие от других факторов производствакапитал связан с понятием сопряженных

методов производства, т.е. связан с временным

лагом.

2. Воспроизводимость капитала экономической

системой в отличие от труда и земли.

3. Производность спроса на капитал от спроса на

товар, который производиться с его помощью.

8.

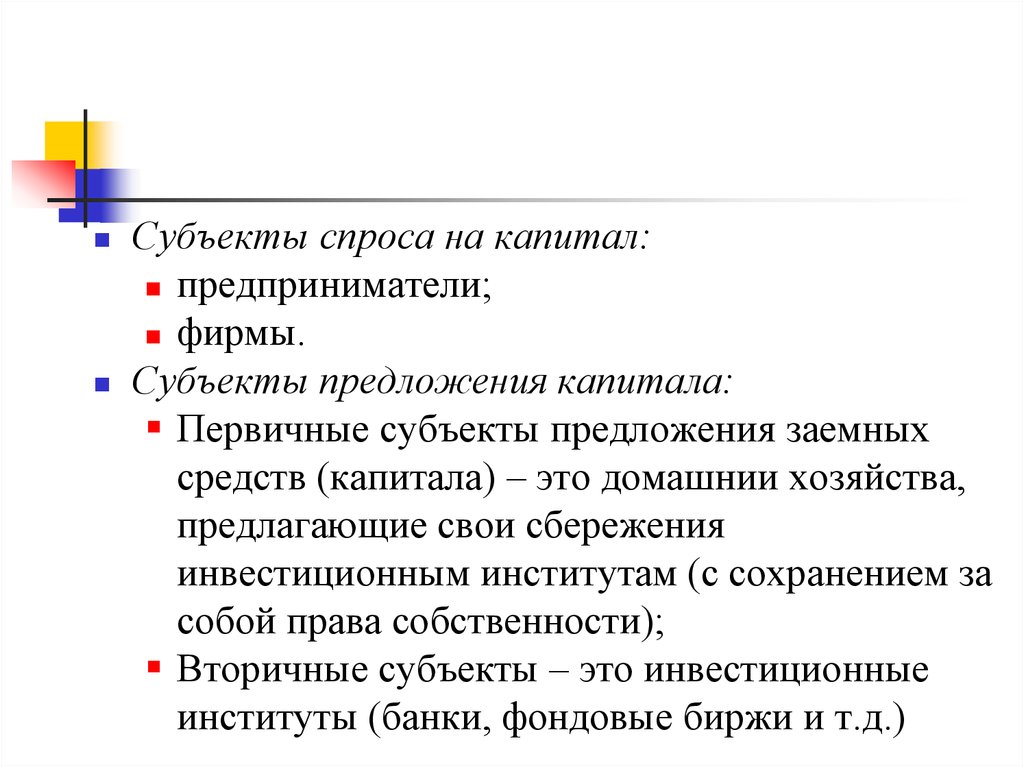

Субъекты спроса на капитал:предприниматели;

фирмы.

Субъекты предложения капитала:

Первичные субъекты предложения заемных

средств (капитала) – это домашнии хозяйства,

предлагающие свои сбережения

инвестиционным институтам (с сохранением за

собой права собственности);

Вторичные субъекты – это инвестиционные

институты (банки, фондовые биржи и т.д.)

9. Различают две основные формы капитала:

физический (материально-вещественный)капитал (машины, здания, сооружения, сырье и

т. д.);

человеческий капитал (общие и специальные

знания, трудовые навыки, производственный

опыт и т. д.). Строго говоря, человеческий

капитал — это особая разновидность трудовых

ресурсов.

Поэтому под капиталом в собственном смысле

слова обычно подразумевают только физические,

материальные факторы.

10. Цена (стоимость) капитала фирмы

это совокупность затрат по привлечению иформированию финансовых средств за счет

краткосрочных и долгосрочных источников,

выраженная в процентах к величине капитала.

Цена капитала является показателем

прибыльности операционной деятельности

фирмы, т.е. выступает минимальной нормой

формирования операционной прибыли

предприятия.

-

11. Факторы, влияющие на цену капитала :

общее состояние финансовой среды, в том числефинансовых рынков;

конъюнктура товарного рынка;

средняя ставка ссудного процента, сложившаяся

на финансовом рынке;

доступность различных источников

финансирования для конкретных предприятий;

рентабельность операционной деятельности

предприятия;

уровень операционного рычага;

12. Факторы, влияющие на цену капитала :

уровень концентрации собственного капитала;соотношение объемов операционной и

инвестиционной деятельности;

степень риска осуществляемых операций;

отраслевые особенности деятельности

предприятия, в том числе длительность

производственного и операционного циклов

пред приятия и др.

13. 2. Капитал предприятия и его структура. Основной и оборотный капитал.

ФОРМЫ КАПИТАЛАФизический

капитал

Основной

капитал

оборотный

капитал

Человеческий

капитал

Денежный

капитал

14.

Физический капитал разделяется, в свою очередь, на:основной капитал, куда относятся реальные

активы длительного пользования, такие, как здания,

сооружения, машины, оборудование,

оборотный капитал, расходуемый на покупку

средств для каждого цикла производства: сырья,

основных и вспомогательных материалов, а также

труда.

15.

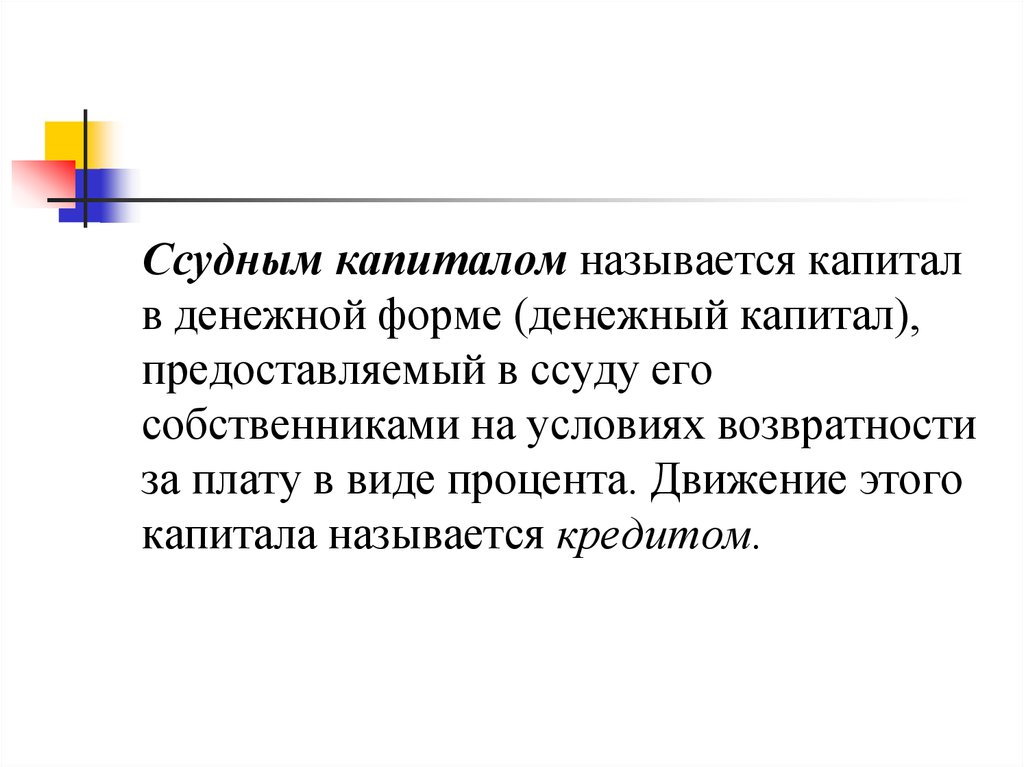

Ссудным капиталом называется капиталв денежной форме (денежный капитал),

предоставляемый в ссуду его

собственниками на условиях возвратности

за плату в виде процента. Движение этого

капитала называется кредитом.

16.

Заработная плата дифференцируется постранам, регионам, различным видам

деятельности и индивидам.

Организация оплаты труда основывается

на ее дифференциации в зависимости от

количества, качества и условий труда.

17.

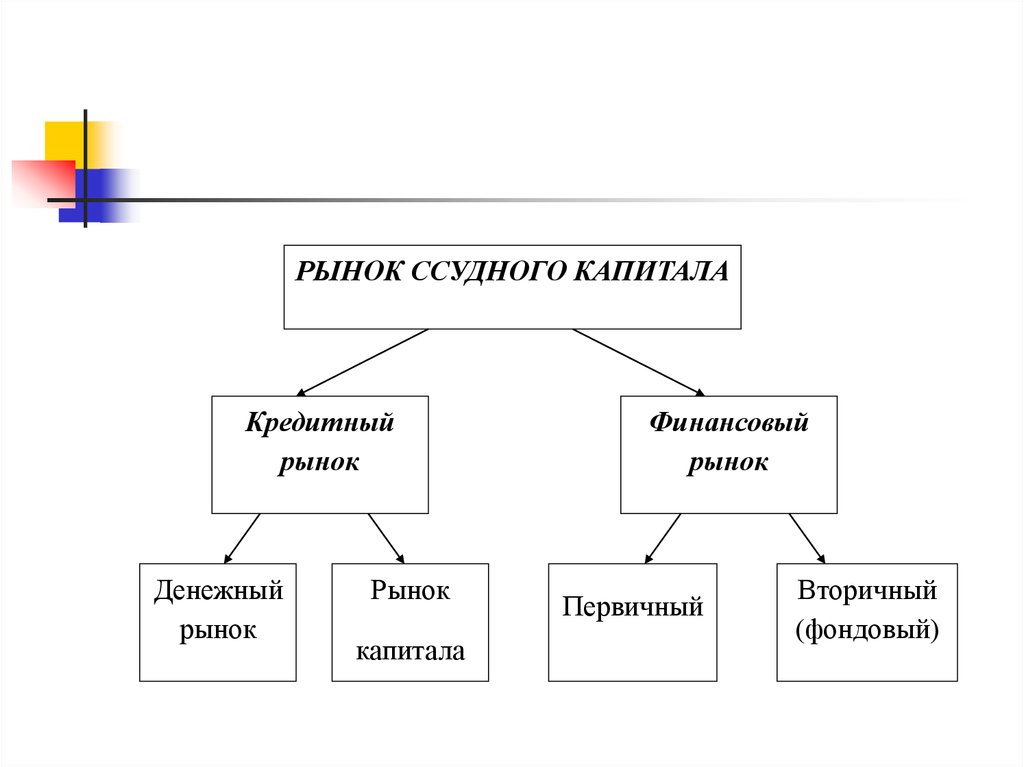

РЫНОК ССУДНОГО КАПИТАЛАКредитный

рынок

Денежный

рынок

Рынок

капитала

Финансовый

рынок

Первичный

Вторичный

(фондовый)

18. Важнейшими источниками ссудного капитала служат:

денежные средства, предназначенные длявосстановления основного капитала и

накапливаемые по мере перенесения его

стоимости по частям на создаваемые товары в

виде амортизации;

часть оборотного капитала, высвобождаемая в

денежной форме в связи с несовпадением во

времени продажи изготовленных товаров и

покупки сырья, топлива и материалов,

необходимых для продолжения процесса

производства;

19. Важнейшими источниками ссудного капитала служат:

капитал, временно свободный в промежуткахмежду поступлением денежных средств от

реализации товаров и выплатой заработной

платы;

предназначенные для вложений в основной

капитал средства, накапливаемые при

расширенном воспроизводстве до

определенной величины, зависящей от

масштабов предприятий и их технического

уровня;

сбережения домохозяйств.

20. Основной капитал

служит в течение нескольких лет и подлежит замене(возмещению) лишь по мере его физического или

морального износа (последнее означает обесценение

основного капитала или по мере удешевления его

выпуска, или с началом выпуска машин и

оборудования принципиально нового качества, что

делает использование старого основного капитала

технически и экономически невыгодным). Каждый

год собственник основного капитала списывает

определенную часть стоимости своего оборудования

(осуществляет амортизационные отчисления).

21. Основные фонды

- это часть производственных фондов, котораявещественно воплощена в средствах труда, сохраняет

в течение длительного времени свою натуральную

форму, переносит по частям стоимость на продукцию

и возмещается только после проведения нескольких

производственных циклов.

По своему экономическому содержанию основной

капитал однороден, но различается по

производственно-техническому назначению, роли в

производстве и срокам воспроизводства.

22. Классификация основных фондов:

1. Здания2. Сооружения (дороги, эстакады, тоннели, мосты)

3. Передаточные хозяйства (водопроводная и электрическая

сеть, теплосеть, газовые сети)

4. Машины и оборудование

5. Транспортные средства

6. Инструменты и приспособления

7. Производственный инвентарь и принадлежности

8. Хозяйственный инвентарь

9. Рабочий и продуктивный скот

10. Многолетние насаждения

11. Прочие основные фонды

23. Оборотный капитал

полностью потребляется в течение одного циклапроизводства, и его стоимость включается в

издержки производства целиком, в отличие от

основного капитала, стоимость которого

учитывается в издержках по частям.

Оборотные средства (или оборотный капитал)

являются вторым важнейшим ресурсом в

обеспечении функционирования предприятия.

24. Оборотный капитал

В текущей производственно-хозяйственной деятельности ипри организации сбыта продукции предприятие нуждается в

денежных средствах для закупки сырья и материалов,

выплаты заработной платы, покрытия других расходов,

необходимых для изготовления продукции и ее реализации.

Сырье, материалы, топливо, тара, упаковочные материалы и

другие материальные ресурсы представляют собой

вещественное содержание оборотных фондов. Но для

нормальной жизнедеятельности предприятия ему

необходимы еще и фонды обращения, функционирующие в

сфере обращения. Совокупность оборотных фондов и фондов

обращения представляет собой оборотные средства.

25. 3. Кругооборот капитала, его сущность, стадии и функциональные формы. Сущность основного капитала, его физический и моральный износ. Аморти

3. Кругооборот капитала, его сущность, стадиии функциональные формы. Сущность

основного капитала, его физический и

моральный износ. Амортизация и ее норма.

Простое воспроизводство — это непрерывное

повторение созидательной деятельности, при

котором величина создаваемого продукта и размер

действующего капитала (производственных фондов)

остаются неизменными. Таким образом, капитал

совершает замкнутое круговое движение.

Кругооборот капитала, говоря конкретнее, — это

один цикл его движения, который охватывает

процесс производства и обращения товаров и

завершается возвращением капитала в его исходную

денежную форму.

26. Кругооборот капитала

Весь путь можно схематично изобразить известнойформулой:

1)

совершается в сфере

обращения. Здесь денежный капитал превращается в

производительный. Бизнесмен на авансированные

денежные средства приобретает средства

производства (СП) и покупает рабочую силу (PC).

27. Кругооборот капитала

2)протекает в сфере производства. В этом

движении производительная форма капитала

превращается в товарную форму Купленные на

рынке факторы производства — средства

производства и рабочая сила — соединяются в

производственном процессе (П). В нем создаются

товары с нужной полезностью и содержащие

вновь возникающую стоимость (Т’).

28. Кругооборот капитала

3) Третья стадия Т’ — Д’. Как и первая стадия,она относится к сфере обращения. Товарный

капитал с возросшей стоимостью стоимостью

(Т’) вновь превращается в денежный капитал

(Д’), содержащий прибыль.

Такое последовательное движение капитала

через три стадии и представляет собой

кругооборот капитала (фондов). Стремление

получить прибыль подталкивает бизнесмена к

тому, чтобы непрерывно пускать свой капитал в

кругооборот.

29. Физический и моральный износ

Физический износ – когда машины, приборы впроцессе их эксплуатации физически

изнашиваются, т.е. приходят в негодность. Износ

происходит как от интенсивного их

использования (первая форма износа), так и под

воздействием сил природы, природных условий,

независимо от того, используются они или нет

(вторая форма).

30. Степень физического износа определяется следующими факторами:

сроком использования - длительностьюэксплуатации;

условиями использования (агрессивность среды);

запасом надежности и прочности основного

средства (качеством);

интенсивностью использования.

Иф - физический износ;

Тф, Тн - фактический и нормативный сроки службы

соответственно.

31.

Моральный износ, т. е. обесцениваниеоборудования до наступления срока его полного

физического износа в связи с тем, что оно по

своим качественным параметрам неспособно

производить высококачественную продукцию.

Моральный износ обычно наступает раньше

физического износа, т. е. основные фонды,

которые еще могут быть использованы, уже

экономически неэффективны.

32. Отмечают две формы морального износа:

Моральный износ первого вида - потеря частистоимости машин без соответствующего

физического износа в результате удешевления

изготовления этих машин в новых условиях.

Моральный износ первого вида определяется на

основании соотношения балансовой и

восстановительной стоимостей:

33. Отмечают две формы морального износа:

Моральный износ второго вида - этосокращение продолжительности действия

наличных машин, оборудования, обусловленное

тем, что дальнейшая их эксплуатация по

сравнению с новыми машинами приводит к

большим издержкам производства.

Моральный износ второго вида чаще всего

определяется на основе сравнения

производительностей действующего и нового

оборудования по формуле:

34. Амортизация

Для возмещения стоимости основного капиталаиспользуется амортизационный фонд, который

формируется из амортизационных отчислений,

поступивших на расчетный счет организации

после реализации продукции или услуг.

Амортизация - перенесение по частям

стоимости основных фондов на выпускаемую

продукцию с целью накопления денежных

средств для восстановления изношенной части

основных фондов.

35.

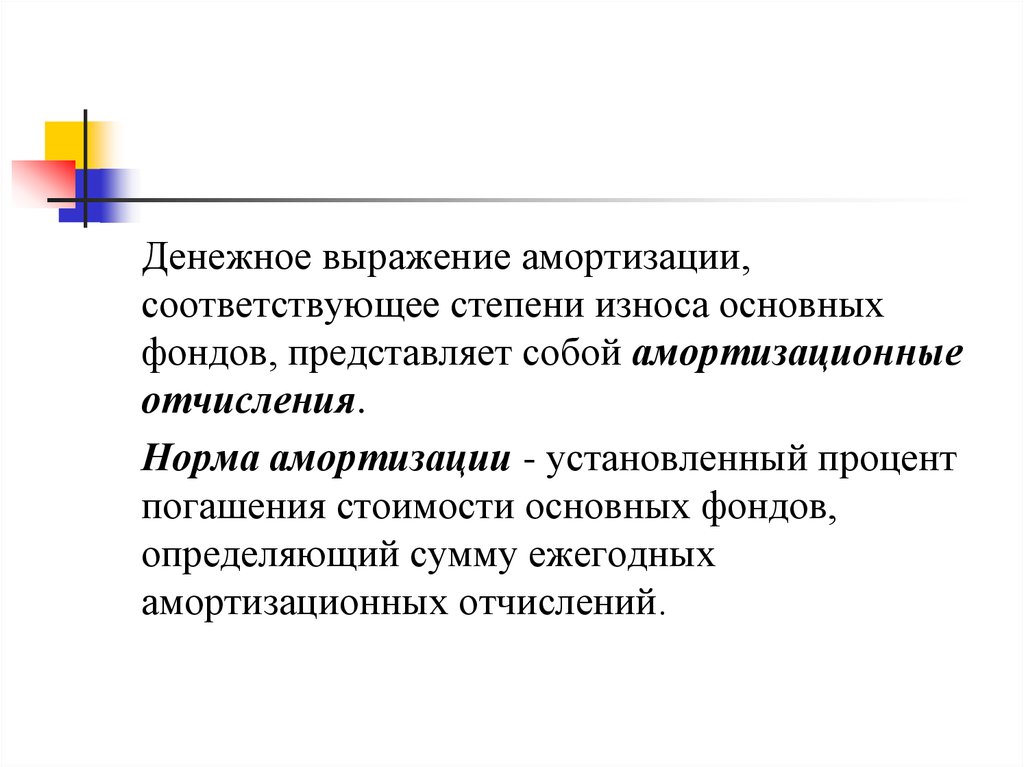

Денежное выражение амортизации,соответствующее степени износа основных

фондов, представляет собой амортизационные

отчисления.

Норма амортизации - установленный процент

погашения стоимости основных фондов,

определяющий сумму ежегодных

амортизационных отчислений.