по формам предпринимательской деятельности")

")

технических решений.")

Экономика

ЭкономикаПохожие презентации:

")

")

Предприятие в основе рыночных отношений. Элементы и структуры рыночной экономики. (Раздел 2.1)

1. Раздел 2. Предприятие в основе рыночных отношений

Тема 1. Основные элементы и структуры рыночнойэкономики

1.1. Рынки и их виды

1.2. Субъекты рынка

1.3. Экономический кругооборот

1.4. Структура формирования и распределения доходов

1.5. Нерыночная деятельность

2. Рынки и их виды

Рынок - саморегулируемая, основанная на экономической свободесистема отношений между продавцом и покупателем по поводу

обмена, купли-продажи товаров (услуг), при которой обеспечивается

спрос и предложение.

Виды Рынка:

по географическому фактору (внутренний и внешний)

по объектам купли-продажи (рынки потребительских товаров и услуг,

факторов производства, информации)

по соотношению спроса и предложения (сбалансированный,

перенасыщеный, дефицитные)

по конкурентности (рынок совершенной и несовершенной

конкуренции)

по признаку объемов продаж (оптовой и розничной торговли)

по степени легализации рыночных процессов

(открытый,теневой,черный рынок)

2.1.1

3. Субъекты рынка

Домашнее хозяйство - это экономическая единица в составе одного илинескольких человек.

Банк - это особая, финансово-кредитная организация, которая на

потребительском рынке регулирует движение денежной массы,

необходимой для нормального функционирования рынка.

Государство на потребительском рынке представлено

правительственными учреждениями, которые осуществляют политическую

и юридическую власть, в целях осуществления общественных

потребностей.

Предприятие - это экономическая единица которая: использует факторы

производства для изготовления продукции с целью ее продажи; стремится к

увеличению прибыли; самостоятельно принимает решения.

2.1.2

4. Экономический кругооборот

Денежные доходы (зарплата,рента, процент, прибыль

Издержки

Рынок ресурсов

Ресурсы

Земля, труд, капитал,

предпринимательство,

способность

Предприятия

Домохозяйства

Товары и услуги

Товары и

услуги

Рынок продуктов

Выручка от продаж

Потребительские расходы

2.1.3

5. Структура формирования и распределения доходов

Формы прибыли:Валовая прибыль - прибыль предприятия, равная разнице между

выручкой (за минусом налога на добавленную стоимость, акцизов и

аналогичных обязательных платежей) и себестоимостью.

Прибыль (убыток) от продаж - валовая прибыль за минусом

коммерческих и управленческих расходов.

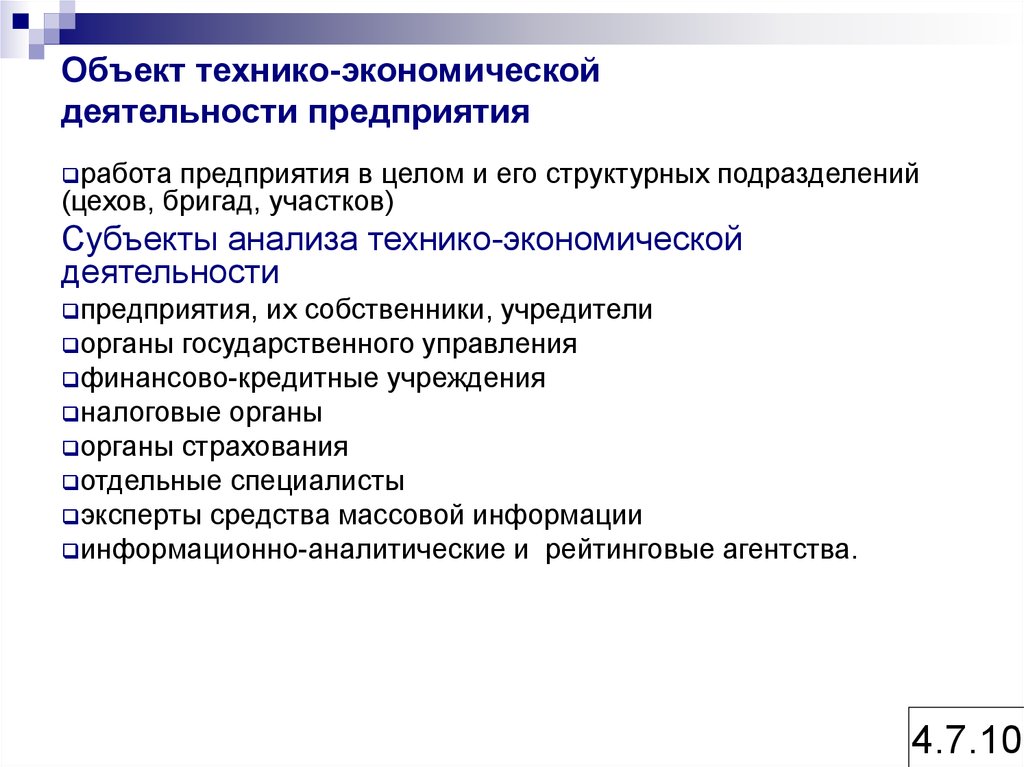

Прибыль (убыток) до налогообложения.

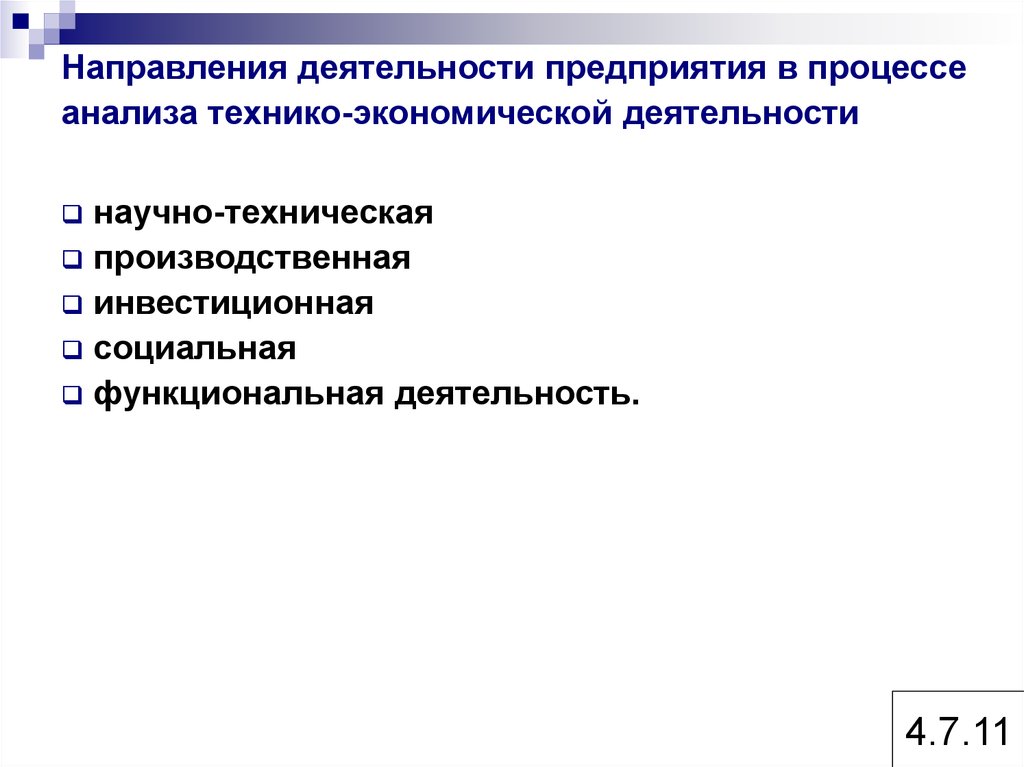

Чистая прибыль (убыток) отчетного периода - прибыль за минусом

налогов.

1.

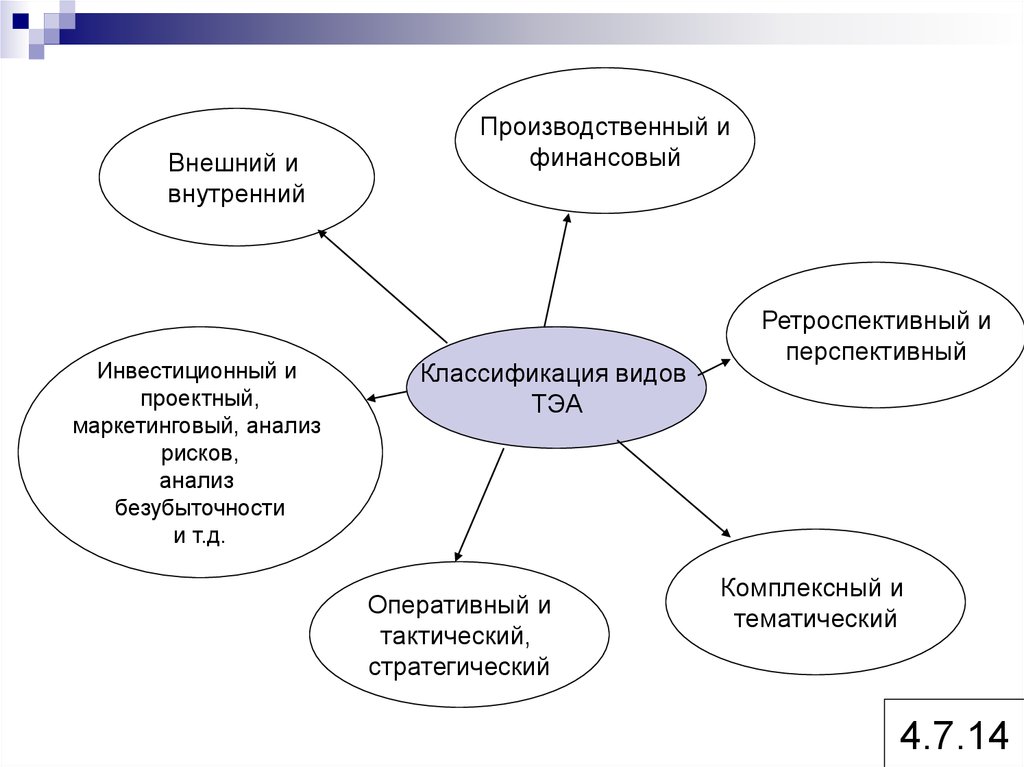

2.

3.

2.1.4

6. Нерыночная деятельность

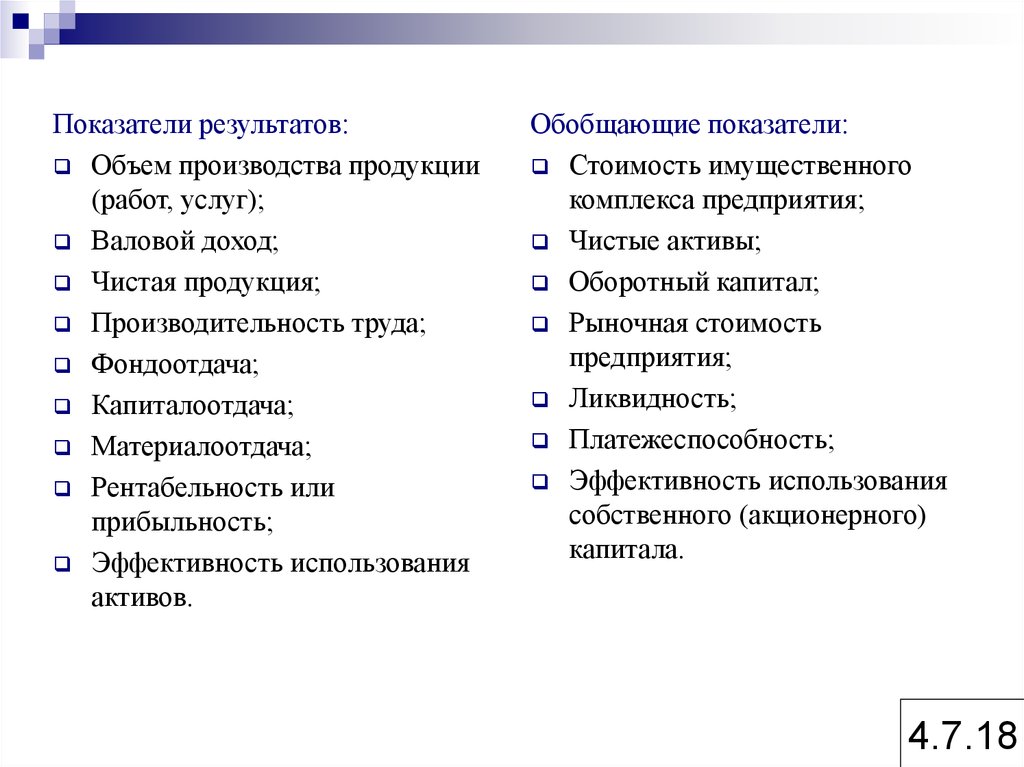

продажа основных средств, материалов, нематериальныхактивов;

сдача в аренду помещений;

оказание различных услуг (транспорт, связь, консалтинг) если

это не является обычной деятельностью предприятия;

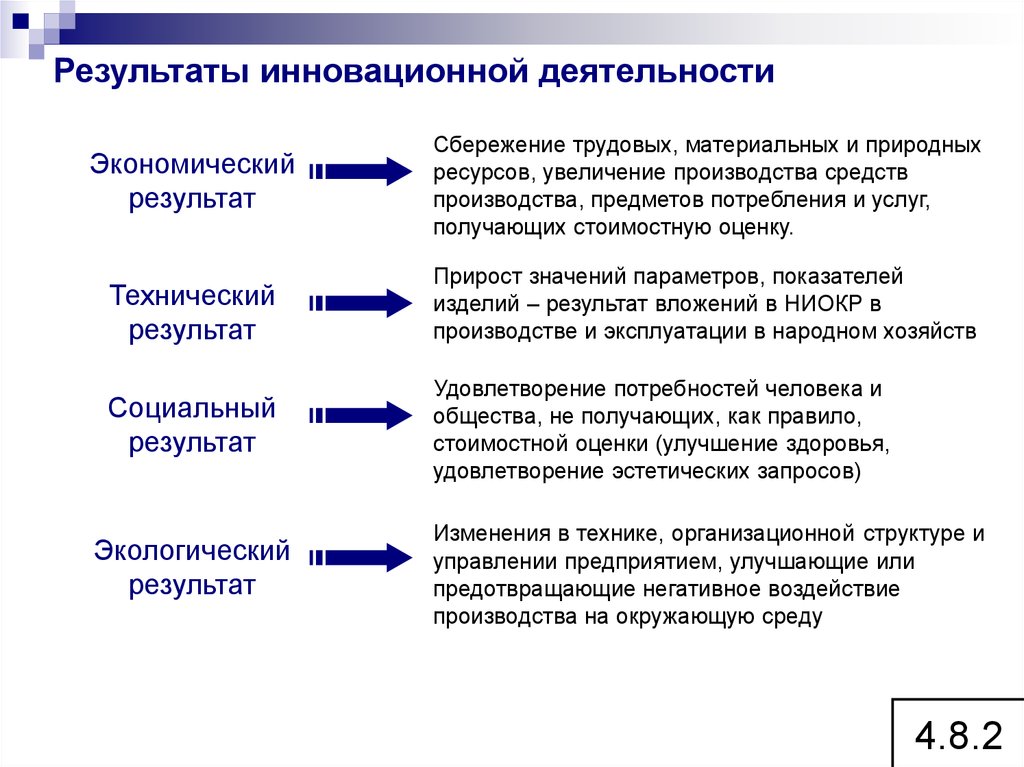

участие в хозяйственной деятельности других организаций;

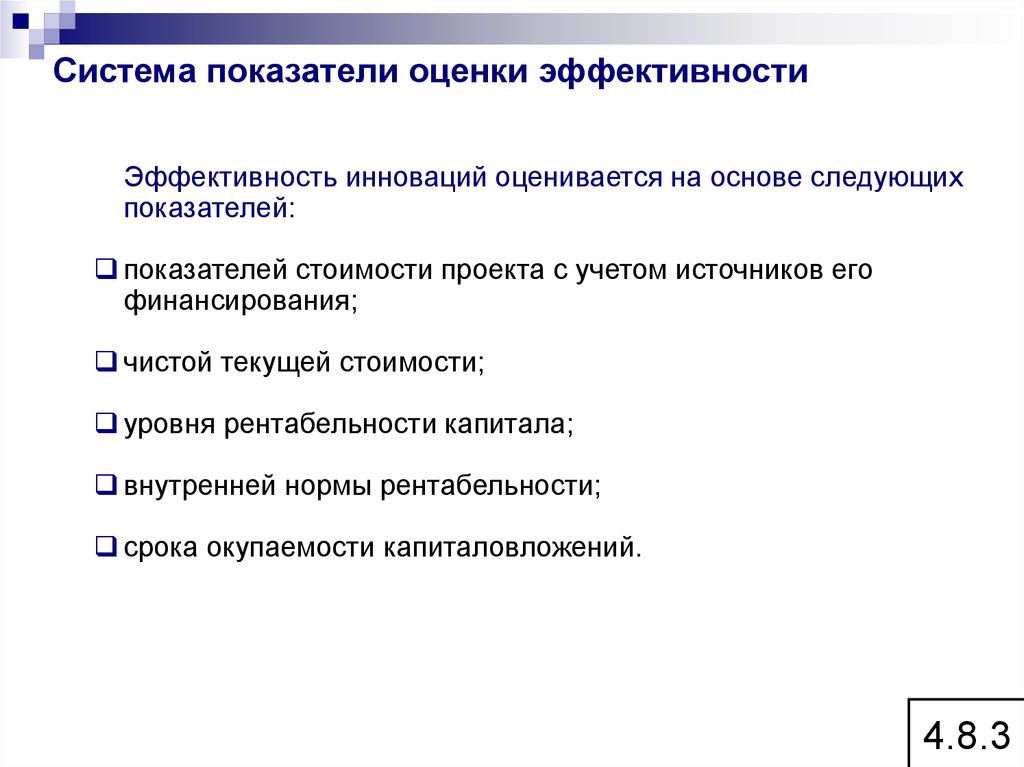

продажа ценных бумаг и т.п.

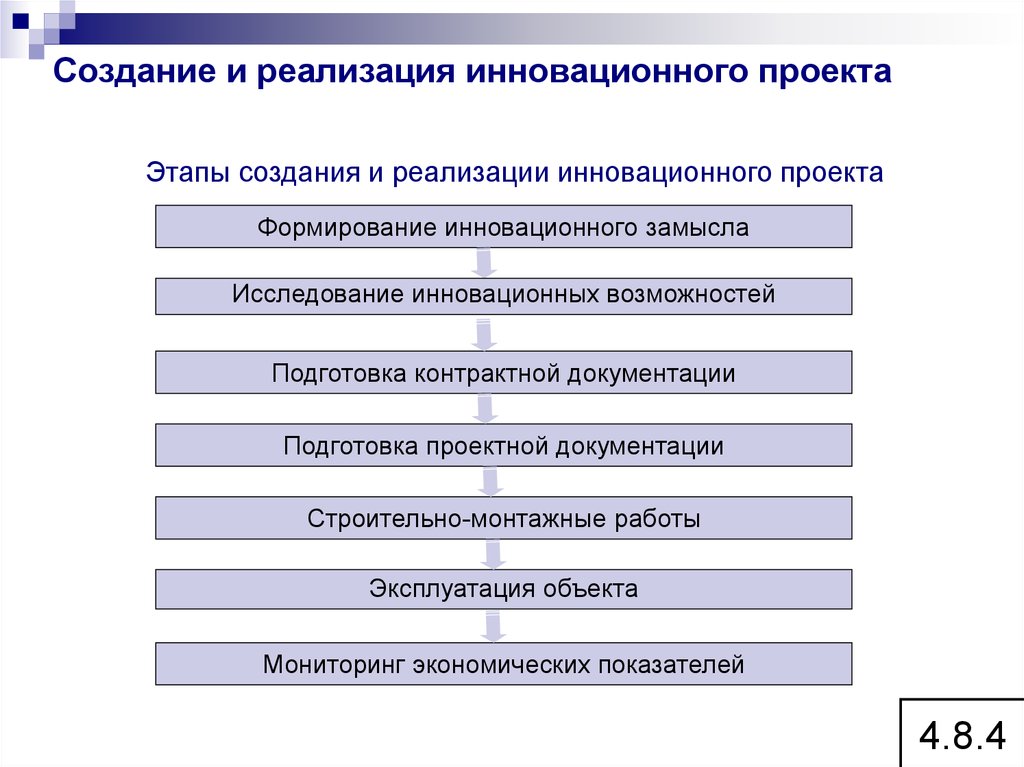

2.1.5

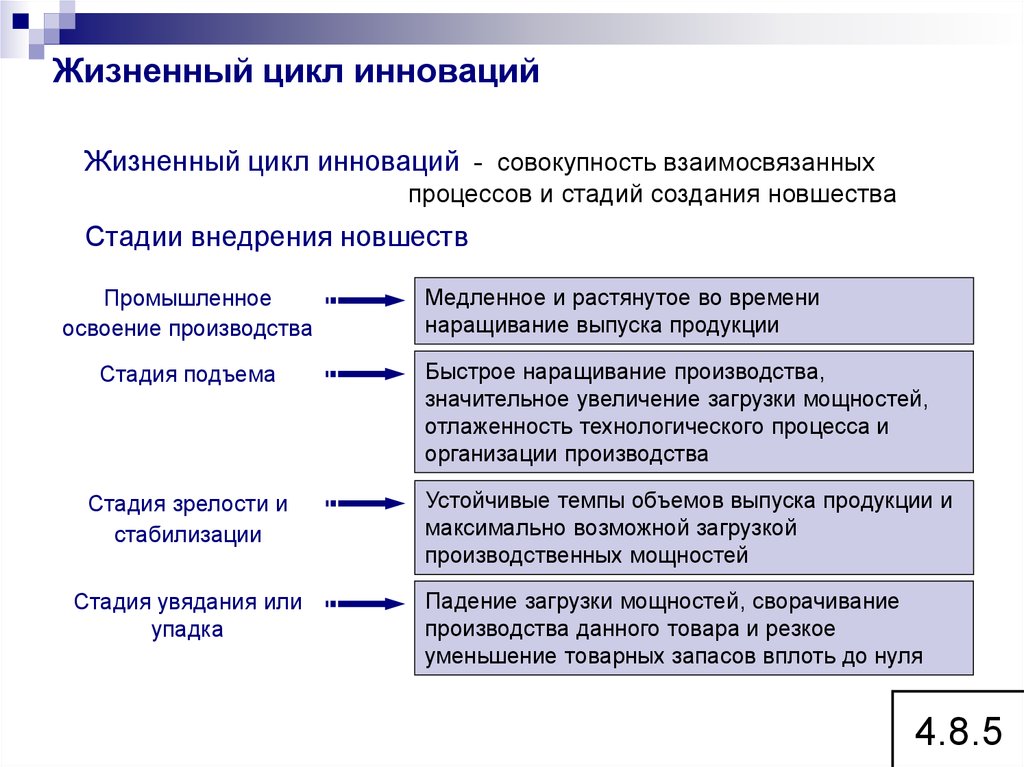

7. Раздел 2. Предприятие в основе рыночных отношений Тема 2. Правовое регулирование хозяйственной деятельности предприятия

2.1. Формы собственности в РФ2.2. Долевая и совместная собственность

2.3. Системы защиты и стимулирования частного

предпринимательства

8.

Формы собственности в РФФОРМЫ СОБСТВЕННОСТИ

частная

Личная

Индивидуальная

Групповая

общая

Долевая

государственная

Совместная

Муниципальная

Региональная

Федеральная

Субъектов Федерации

Общенародная

2.2.1

9.

Частная собственностьЧастной называют собственность, по отношению к которой

собственник персонифицирован, выделен как физическое лицо,

отдельная личность, индивидуум.

Частная собственность предполагает определенное отторжение

от других лиц, не относящихся к числу владельцев, права

контроля над определенными объектами – капиталом, землей,

доходом, конечными товарами и т.д.

2.2.2

10. Общая собственность

Промежуточное место между частной и государственной занимаетобщая собственность нескольких субъектов.

Согласно Гражданскому кодексу Российской Федерации общая

собственность подразделяется на совместную и долевую.

Общая совместная собственность принадлежит всем

собственникам вместе и не делится между ними на части.

Общая долевая собственность разделена на доли, части. В

кооперативах, товариществах долю каждого собственника именуют

паем. Во многих случаях долевая собственность распространяется

только на стоимость объекта собственности, она дает право

участвовать в управлении объектом, но при этом собственник не

может изымать свою долю в материальной, вещественной форме.

2.2.3

11. Государственная собственность

Государственная собственность – это закрепление праваконтроля объектов за государством.

Предприятия, именуемые государственными, либо целиком

принадлежат государству, либо оно владеет контрольным

пакетом акций (или, по меньшей мере, обладает солидным

блокирующим меньшинством). Юридически их собственником

выступают в федеративных государствах федеральные и

земельные органы (типа земель Германии или штатов США, т.е.

образования типа субъектов федерации в России), а в

унитарных государствах – соответствующие центральные и

региональные учреждения.

2.2.4

12. Общая долевая собственность

Общее долевое присвоение имеет следующие отличительныечерты:

а) оно образуется путем объединения частных вкладов (долей),

которые вносят все участники в общее имущество;

б) общая долевая собственность используется в общих интересах

и под единым контролем и управлением;

в) конечные результаты экономического использования данного

типа собственности распределяются между участниками

коллективного хозяйства с учетом доли собственности каждого.

2.2.5

13. Общая совместная собственность

√√

√

Общая совместная собственность имеет следующие

характерные черты:

Все объединенные в единый коллектив физические и

юридические лица относятся к решающим средствам

производства или другим жизненным средствам как к совместно

и нераздельно им принадлежащим

Изначально не определяется доля имущества, принадлежащая

каждому собственнику

Общий доход от собственности распределяется между ее

участниками или в равных долях, или в зависимости от

трудового вклада в коллективные результаты

2.2.6

14. Системы защиты и стимулирования частного предпринимательства

Государственная поддержка осуществляется в различныхформах:

√

√

√

√

√

путем стимулирования производства наиболее приоритетных видов

продукции,

предоставления налоговых льгот, дотаций, льготного банковского

кредитования,

создания информационно-консультативных и научно-технических

центров,

развития системы страхования,

организации материально-технического снабжения.

Важную роль играют принятие и исполнение законодательства,

разработка и реализация конкретных комплексных программ.

2.2.7

15. Направления политики по поддержке предпринимательства:

√√

√

√

√

разработка предложения по совершенствованию

законодательства РФ в области государственной поддержки

предпринимательства;

анализ состояния частного предпринимательства, и

эффективности применения мер по его государственной

поддержке;

разработку и реализацию Федеральной программы

государственной поддержки частного предпринимательства;

подготовка предложения об установлении для субъектов

предпринимательства льгот по налогообложению и иных льгот,

а также об использовании средств федерального бюджета и

специализированных внебюджетных фондов РФ для поддержки

предпринимательства;

содействие органам исполнительной власти субъектов РФ при

разработке и реализации мер по поддержке

предпринимательства.

2.2.8

16. Государственная поддержка предпринимательства осуществляется по следующим направлениям:

Формирование инфраструктуры поддержки и развитияпредпринимательства;

Создание льготных условий использования субъектами

предпринимательства государственных финансовых

материально-технических и информационных ресурсов, а также

научно-технических и информационных ресурсов, разработок и

технологий;

Установление упрощенного порядка регистрации субъектов

предпринимательства, лицензирования их деятельности,

сертификации их продукции, предоставления государственной

статистической и бухгалтерской отчётности, поддержка

внешнеэкономической деятельности субъектов малого

предпринимательства.

Организация подготовки, переподготовки и повышения

квалификации кадров для малых предприятий.

2.2.9

17. Раздел 3. Предприятие в основе рыночных отношений Тема 3. Организационно-правовые формы предприятий и лицензирование их действий

3.1. Коммерческие и некоммерческие организации3.2. Лицензирование деятельности предприятия

18.

Коммерческие и некоммерческие организации√

√

√

√

√

√

Знание основных принципов, законодательно регулирующие

порядок деятельности и ответственность за результаты,

необходимо при выборе той или иной организационно-правовой

формы создаваемого вновь или реорганизуемого субъекта

хозяйствования.

Наиболее значимыми признаками, отличающими одну

организационно-правовую форму от другой, являются:

количество участников данного хозяйственного объединения;

форма управления субъекта хозяйствования;

способ распределения прибылей и убытков;

источники имущества, составляющего материальную основу

хозяйственной деятельности субъекта;

собственник применяемого капитала;

пределы имущественной ответственности.

3.3.1

19.

Юридические лица по цели своей деятельностиделятся на:

√

√

коммерческие;

некоммерческие.

Индивидуальная трудовая деятельность

выступает в форме:

ПБОЮЛ (предприниматель без образования

юридического лица);

фермерских хозяйств.

3.3.2

20. Классификация предприятий (фирм) по формам предпринимательской деятельности

коммерческие:√

√

√

√

√

√

√

√

Полное товарищество

Товарищество на вере (коммандитное)

Акционерное общество (закрытое, открытое)

Общество с ограниченной ответственностью

Общество с дополнительной ответственностью

Хозяйственное общество

Производственные кооперативы

Унитарные предприятия

некоммерческие:

√

√

√

√

√

Потребительский кооператив

Общественные и религиозные организации (объединения)

Фонды

Учреждения

Ассоциации (союзы) организаций

3.3.3

21. Лицензирование деятельности предприятия

Лицензирующие органы осуществляют следующие полномочия:√ предоставление лицензий;

√ переоформление документов, подтверждающих наличие

лицензий;

√ приостановление действия лицензий в случае нарушения

лицензионных требований и условий и возобновление действия

лицензий;

√ возобновление действия лицензий;

√ прекращение действия лицензий;

√ ведение реестров лицензий, предоставление

заинтересованным лицам сведений из реестров лицензий и

иной информации о лицензировании;

√ контроль за соблюдением лицензиатами соответствующих

лицензионных требований и условий;

√ обращение в суд с заявлениями об аннулировании лицензий.

3.3.4

22. Раздел 2. Ресурсная база предприятия

Тема 4. Материально-техническая база:основной капитал

4.1. Нематериальные активы

4.2. Основной капитал

4.3. Показатели эффективного использования и воспроизводства

основных фондов

4.4. Производственная мощность

23. Нематериальные активы

Нематериальные активы представляют собой затраты хозяйствующегсубъекта в нематериальные объекты, принадлежащие ей на правах

собственности и используемые в течение длительного периода (свыш

одного года) в хозяйственной деятельности и приносящие доход.

Нематериальные активы по источникам поступления могут быть:

приобретенными за плату или в обмен на другое имущество,

получены безвозмездно от юридических и физических лиц,

внесены учредителями,

получены в виде субсидий государственных органов.

3.4.1

24.

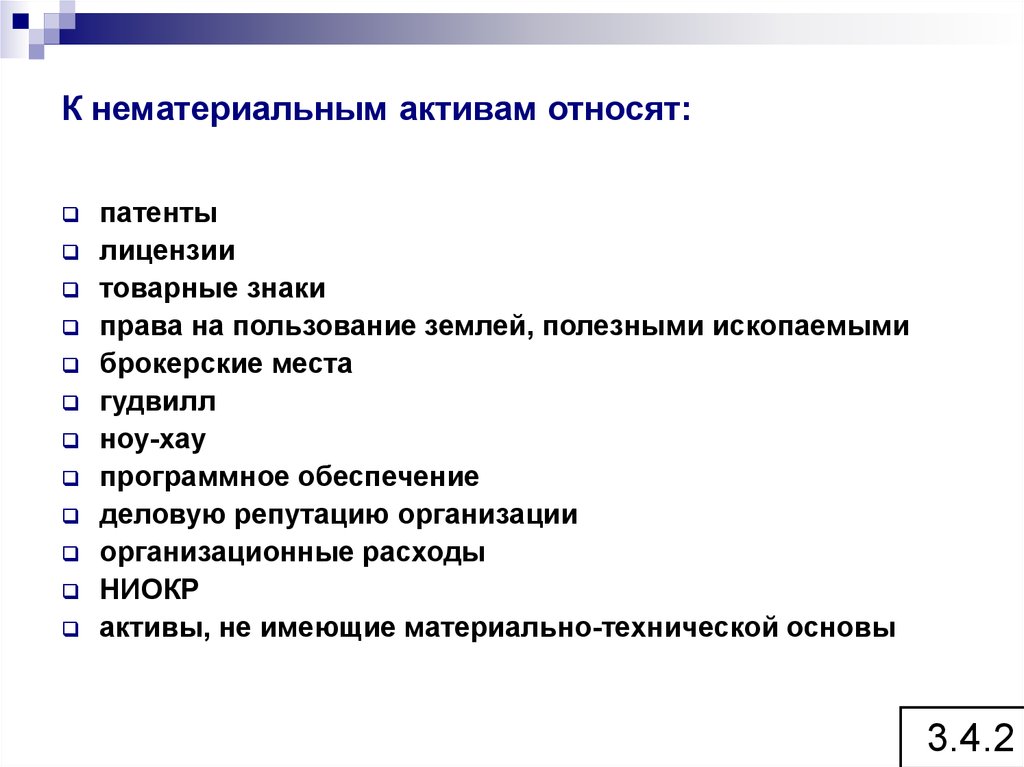

К нематериальным активам относят:патенты

лицензии

товарные знаки

права на пользование землей, полезными ископаемыми

брокерские места

гудвилл

ноу-хау

программное обеспечение

деловую репутацию организации

организационные расходы

НИОКР

активы, не имеющие материально-технической основы

3.4.2

25. Основной капитал

Основной капитал - часть производительного капитала,вложенного в основные средства (здания, сооружения,

оборудование и т.д.)

Основной капитал (фонды) — это стоимостное выражение

средств труда.

Определяющим признаком основных фондов выступает способ

перенесения стоимости на продукт — постепенно, в течение

ряда кругооборотов (производственных циклов), частями по

мере износа.

3.4.3

26. Классификация основных фондов (капитала)

отраслевому признаку (промышленность, сельское хозяйство,транспорт, торговля, общественное питание и др.);

назначению (производственные основные фонды основной

деятельности, производственные основные фонды других отраслей,

непроизводственные основные фонды);

видам (здания, сооружения, рабочие и силовые машины и

оборудование, измерительные и регулирующие приборы и устройства,

вычислительная техника, транспортные средства, инструмент,

производственный и хозяйственный инвентарь, рабочий, продуктивный

и племенной скот, многолетние насаждения, прочие основные фонды);

принадлежности (собственные и арендованные);

использованию (находящиеся в эксплуатации (действующие), на

реконструкции и техническом перевооружении, в запасе (резерве), на

консервации);

степени участия в процессе производства (активная (машины,

оборудование, транспортные средства, приборы, инвентарь и др.) и

пассивная часть (здания, сооружения и др., т.е. фонды,

обеспечивающие условия осуществления производственного

процесса).

3.4.4

27. Виды стоимостной оценки основных фондов

Оценка по полной первоначальной стоимости (Офпп). Включаетв себя:(сумма фактических затрат на приобретение, сооружение,

изготовление, за исключением НДС и др. возмещаемых налогов).

Оценка по полной восстановительной стоимости (стоимость

воспроизводства основных фондов в современных условиях или

после переоценки).

Оценка по остаточной стоимости. Остаточная стоимость

определяется вычитанием из полной балансовой стоимости основных

фондов суммы накопленного износа. Она показывает суммы

недоамортизированной части стоимости основных фондов.

Остаточная стоимость позволяет судить о степени изношенности

основных фондов, планировать их обновление и ремонт.

Ликвидационная стоимость — стоимость основных фондов на

момент их выбытия из процесса производства или стоимость

металлолома.

3.4.5

28. Показатели эффективного использования и воспроизводства основных фондов

Фондоотдача показывает величину объема продукции, приходящуюся наодин рубль основных фондов. Она может быть рассчитана по объему

продаж, реализованной, отгруженной, товарной продукции

Фо = Vтп / ОФ,

где Vтп – объем товарной продукции;

ОФ –среднегодовая стоимость основных фондов.

Фондоемкость – величина, обратная фондоотдаче, она выражает

отношение стоимости основных фондов к объему продукции, т.е.

показывает, сколько продукции получено с рубля действующего основного

капитала.

Фе = 1/ ФО = ОФ / Vтп

3.4.6

29. Показатели эффективности использования основных фондов

Коэффициент сменности определяется отношением числа отработанныхмашиносмен к общему числу установленного оборудования (или в

наибольшую смену).

К см

отработанных машиносмен

(Q1 Q2 Q3) / Qу.м.,

Qу.м.

где Ql, Q2, Q3 – количество отработанных машиносмен ;

Qy.м. – количество установленного оборудования.

Коэффициент загрузки оборудования – отношение затрат станочного

времени в станкочасах, рассчитанных по трудоемкости работ,

выполняемых на данном оборудовании, к полезному фонду времени

работы оборудования при принятом режиме использования оборудования.

3.4.7

30. Производственная мощность

Производственная мощность – максимально возможный выпускпродукции (работ, услуг) определенного качества при заданной

номенклатуре и ассортименте, который можно произвести в

единицу рабочего времени (год, квартал, месяц, сутки) при условии

эффективного использования оборудования и площадей.

Производственная мощность зависит от ряда факторов:

трудоемкости производственной программ режима работы хозяйствующего

субъекта;

режима работы оборудования;

состава и качества исходного сырья материалов, из которых

изготавливается продукция;

уровня применяемой техники и технологии;

уровня квалификации работников.

√

√

√

√

√

3.4.8

31. Виды производственных мощностей

проектную мощность (определяется при изготовленииоборудования исходя из производительности в единицу

рабочего времени);

входящую мощность — это мощность на начало планового

периода (определяется по данным бухгалтерской отчетности);

мощность выходящую (исходящую) — это мощность на конец

отчетного периода (она определяется расчетным путем);

мощность среднегодовую— это мощность, которая

определяется по средней арифметической взвешенной с учетом

ввода и выбытия мощности по периодам.

3.4.9

32. Раздел 2. Ресурсная база предприятия Тема 5. Материально-техническая база: оборотный капитал

5.1. Материальные ресурсы5.2. Оборотные средства

5.3. Потребность в оборотном капитале

5.4. Оценка применения оборотных средств

33.

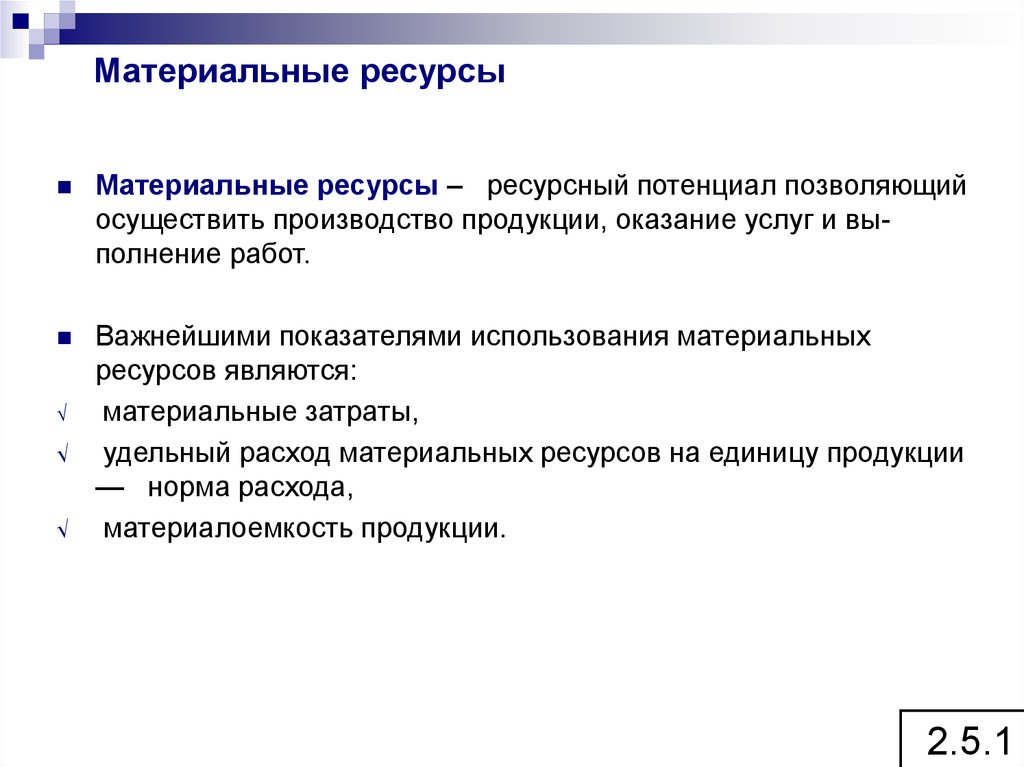

Материальные ресурсыМатериальные ресурсы – ресурсный потенциал позволяющий

осуществить производство продукции, оказание услуг и выполнение работ.

Важнейшими показателями использования материальных

ресурсов являются:

материальные затраты,

удельный расход материальных ресурсов на единицу продукции

— норма расхода,

материалоемкость продукции.

√

√

√

2.5.1

34.

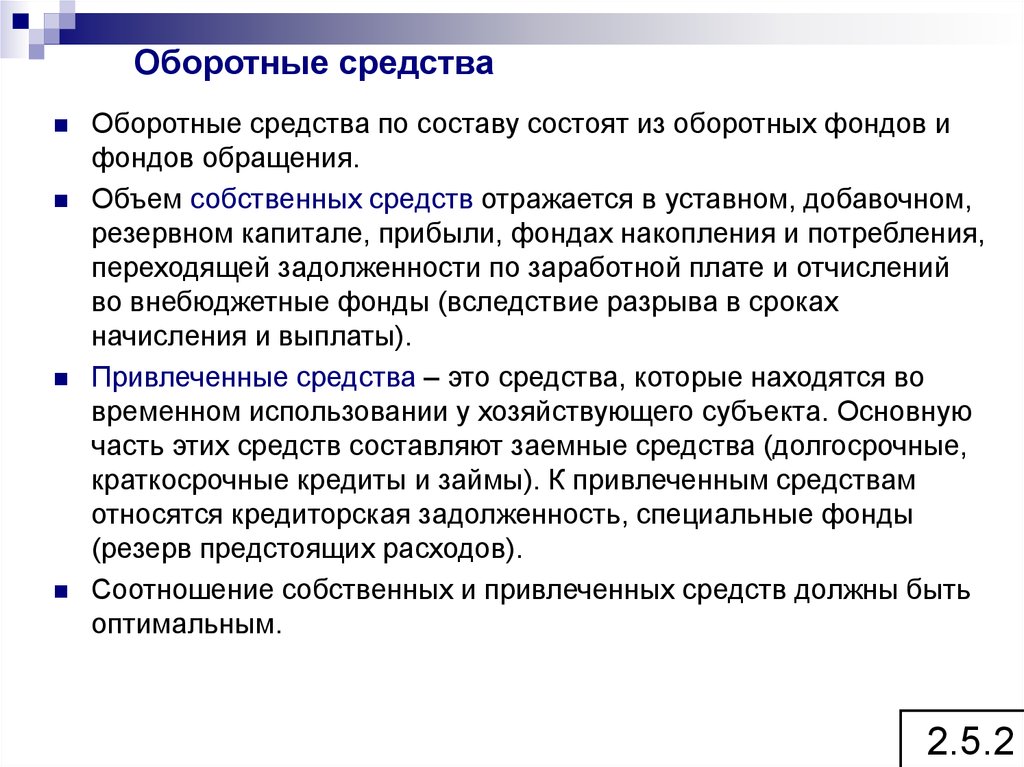

Оборотные средстваОборотные средства по составу состоят из оборотных фондов и

фондов обращения.

Объем собственных средств отражается в уставном, добавочном,

резервном капитале, прибыли, фондах накопления и потребления,

переходящей задолженности по заработной плате и отчислений

во внебюджетные фонды (вследствие разрыва в сроках

начисления и выплаты).

Привлеченные средства – это средства, которые находятся во

временном использовании у хозяйствующего субъекта. Основную

часть этих средств составляют заемные средства (долгосрочные,

краткосрочные кредиты и займы). К привлеченным средствам

относятся кредиторская задолженность, специальные фонды

(резерв предстоящих расходов).

Соотношение собственных и привлеченных средств должны быть

оптимальным.

2.5.2

35. Потребность в оборотном капитале

Потребность в оборотном капитале рассчитывается для средств, вложенных впроизводственные запасы, незавершенное производство, готовую продукцию,

денежные средства в кассе и прочие активы.

Потребность в оборотных средствах по сырью и материалам определяется

произведением однодневного их расхода и нормы.

Потребность в оборотных средствах по незавершенному производству

определяется произведением однодневного выпуска продукции и нормы

незавершенного производства в днях.

Потребность в оборотных средствах по готовой продукции определяется

произведением однодневного выпуска продукции по себестоимости и нормы

оборотных средств по готовой продукции.

Потребность в оборотных средствах по запасам товаров определяется

произведением однодневного оборота этих товаров по покупным ценам и нормы

запаса в днях.

Потребность в денежных средствах в кассе и переводы в пути определяются

произведением однодневного товарооборота по продажным ценам и нормы запаса

денежных средств в днях.

Потребность в оборотных средствах по прочим материальным ценностям

определяется методом прямого счета или расчетно-аналитическим методом.

2.5.3

36. Оценка применения оборотных средств

√√

√

Оборачиваемость оборотных средств характеризуется рядом

показателей:

Коэффициентом оборачиваемости оборотных средств (скорость

оборота) – отношение объема выручки от реализации к средней

стоимости оборотных средств за период. Характеризует количество

оборотов, совершаемых данной величиной оборотных средств за

период. Чем выше коэффициент оборачиваемости, тем лучше

используются оборотные средства.

Продолжительностью одного оборота в днях – отношение

продолжительности периода к коэффициенту оборачиваемости.

Уменьшение длительности одного оборота свидетельствует об

улучшении использования оборотных средств.

Коэффициент закрепления средств в обороте — обратный

коэффициент оборачиваемости. Характеризует сумму среднего остатка

оборотного капитала, приходящуюся на один рубль выручки от

реализации.

2.5.4

37. Тема 6. Издержки производства и реализации. Цена в условиях рынка. Прибыль

Раздел 3. Результаты коммерческойдеятельности предприятия

Тема 6. Издержки производства и реализации. Цена

в условиях рынка. Прибыль

6.1 Понятие и состав издержек производства и обращения.

Смета затрат

6.2 Ценовая политика субъекта хозяйствования. Цели и

порядок ценообразования

6.3 Доход предприятия, его сущность и значение. Балансовая

прибыль

6.4 Рентабельность как показатель эффективности работы

субъекта

38. Издержки принимаются как:

Альтернативные издержки (Величина издержек упущенных возможностей ) - это денежная выручка от наиболее выгодного извсех альтернативных способов использования ресурсов.

Явные издержки (бухгалтерские) включают: стоимость сырья,

материалов, комплектующих, топлива, энергии, амортизацию,

зарплату с отчислениями во внебюджетные фонды,

административные расходы.

Неявные издержки (издержки упущенных возможностей) — это

те доходы, которые могли быть получены из собственных ресурсов, если бы их представить за плату, установленную

рынком другим пользователям.

3.6.1

39. Смета затрат

Группировка затрат по экономическим элементам отражается всмете затрат на производство и реализацию продукции (работ,

услуг). В смете собираются затраты по общности экономического

содержания.

Смета затрат на производство и реализацию представляет собой

сводный расчет, суммирующий расходы на производство и сбыт

продукции. Смета составляется по экономическим элементам,

перечень и состав которых является единым.

Смета затрат по вспомогательным цехам включает: собственные

затраты вспомогательного цеха, стоимость работ и услуг,

выполненных или предоставленных им другими цехами,

стоимость работ и услуг для других цехов.

В смету затрат включаются затраты всех подразделений, но без

учета внутризаводского оборота, т.е. в нее не включается

стоимость продукции собственного производства.

3.6.2

40. Калькуляция

Калькуляция представляет собой определение размера затрат вденежном выражении, приходящихся на единицу продукции или

выполненных работ, оказанных услуг по видам затрат (по статьям

расходов).

Калькулирование — это система расчетов, с помощью которой

определяется себестоимость готовой продукции (работ, услуг).

Объектом калькулирования является любой вид продукции

(работ, услуг), который является готовым с точки зрения данного

производства.

Метод калькулирования — это совокупность приемов и способов

исчисления себестоимости.

3.6.3

41. Виды себестоимости

Плановая себестоимость определяется поплановым нормам расхода и плановым ценам и

тарифам.

Нормативная себестоимость определяется по

нормам расхода, действующим на начало расчетного

периода и по действующим на начало периода ценам.

Фактическая себестоимость отражает сложившиеся

в расчетном периоде затраты на производство и сбыт.

3.6.4

42. Классификация затрат на производстве

Классификационный признакЗатраты по классификационному признаку

Экономическое содержание

Смета затрат, калькуляция

Степень участия в процессе производства

Основные, накладные

Способы отнесения на себестоимость

отдельных видов продукции

Прямые, косвенные

Состав затрат

Простые, комплексные

Зависимость от объёма производства

Условно-постоянные, условно-переменные

3.6.5

43. Виды затрат

Постоянные затраты остаются неизменными при изменении объемавыпуска, но изменяются на единицу продукции в обратной зависимости

от изменения объема выпуска (арендная плата, начисленная

амортизация, проценты за пользование кредитами, некоторые виды

зарплаты руководителей, взносы, пошлины и т.п.). Постоянные затраты

существуют с момента регистрации и до ликвидации независимо от

производственной, коммерческой и иной деятельности. Они

практически не меняются, если не принято соответствующее

управленческое решение.

Переменные затраты не изменяются на единицу выпуска (если не

изменился характер производственной деятельности), но изменяются

на весь выпуск пропорционально изменению объема выпуска. Они

имеют место только при наличии производственной, коммерческой,

финансовой и иной деятельности. К ним относят затраты на сырье и

материалы, зарплату основных рабочих, топливо, энергию на

технологические цели. Планируются и учитываются в себестоимости.

3.6.6

44. Понятие цены и ее функции

Цена — денежное выражение стоимости, ценности (полезности) товарадля потребителя. Цена выступает обобщающим качественным

показателем деятельности субъекта хозяйствования.

Функции цены:

Учетная функция цены отражает общественно необходимые затраты

на производство и реализацию продукции (работ, услуг), оценивает

затраты и результаты производства.

Стимулирующая функция цены проявляется через стимулирование

качества, развитие и стимулирование НТП, ресурсосбережения,

повышение эффективности производства.

Распределительная функция цены предусматривает распределение

прибыли между государством, муниципалитетом и субъектом

хозяйствования через учет в цене акцизов на отдельные товары, НДС,

прибыли.

3.6.7

45. Ценовая политика предприятия

Ценовая политика — это механизм или модель принятиярешений о поведении субъекта хозяйствования на основных

типах рынка для достижения запланированных целей.

Основные цели ценовой политики:

увеличение доли рынка (выживаемость)

максимизация доли прибыли

обеспечение окупаемости затрат

обеспечение лидерства по показателям качества

проникновение на рынок и закрепление на нем

улучшение сегментации рынка. в новый или

усовершенствованный продукт внедренный на рынке

3.6.8

46. Методы ценообразования, используемые субъектом хозяйствования

Затратный (наценочный метод). Основой расчета являются средние издержкипроизводства плюс стандартная наценка. Разница в наценках находится в

зависимости от стоимости товаров, их оборачиваемости, объемов продаж.

Метод расчет цены на основе безубыточности и целевой прибыли. основывается на графике безубыточности и ожидаемой выручки при разных уровнях

объема продаж. Подбирается такое сочетание объема выпуска и цены, которое

обеспечивает нужную прибыль.

Метод установления цены на основе ощутимой ценности (уникальности товара).

Основным фактором при данном методе ценообразования считаются не

издержки, а восприятие покупателей. Для формирования в сознании

потребителей представления о ценности товара субъект хозяйствования

использует в своей маркетинговой политике специальные приемы воздействия.

Метод следования за лидером (конкурентом), или уровня текущих цен. В

качестве основы для расчета цены используются цены конкурентов, фирмлидеров и меньше всего обращается внимание на показатели собственных

издержек или спроса.

Расчетно-маркетинговый метод ценообразования. Данный метод предполагает

анализ цен конкурентов за ряд периодов, определение тренда, возможного

изменения цены в будущем, расчет цены при неизменных факторах и

изменяющихся. В данном случае субъект хозяйствования имеет несколько

вариантов цен в зависимости от конкретной ситуации на рынке данного товара.

3.6.9

47. Этапы формирования цены

Выбор целиОпределение спроса

Анализ издержек производства и обращения

Анализ цен конкурентов

Выбор метода ценообразования

Установление окончательной цены

3.6.10

48. Виды цен

В российской хозяйственной практике выделяют три группы цен повидам рынков:

свободные договорные – складываются под воздействием

спроса и предложения, могут отклоняться от стоимости товара и

нарушать макроэкономическое равновесие

государственные (регулируемые и фиксированные) –

формируются под воздействием спроса и предложения, но

испытывают определенное воздействие государства,

устанавливаются на продукцию базовых отраслей экономики и

социально-значимые товары

мировые – это цены экспортно-импортных операций,

рассчитываются в свободно-конвертируемой валюте

3.6.11

49. Классификационные признаки разделения цен

По назначениюПо степени участия

государства

в ценообразовании

В зависимости от стадии

ценообразования

Классификационные

признаки

разделения цен

По транспортной

составляющей

По характеру

содержащейся

информации

3.6.12

50. Ценовая стратегия предприятия

Ценовые стратегии на товары ориентированные на ценовую политику:Стратегия «снятия сливок»

Стратегия проникновения (внедрения) на рынок

Стратегия психологической цены

Стратегия следования за лидером в отрасли или на рынке

Нейтральная стратегия ценообразования

Ценовые стратегии на товары, ориентированные на различные виды цен:

Стратегия скользящей цены предполагает, что цена устанавливается почти в

прямой зависимости от соотношения спроса и предложения и постепенно

снижается по мере насыщения рынка.

Стратегия гибкой иены основана на ценах, которые быстро реагируют на

изменения соотношения спроса и предложения на рынке.

Стратегия преимущественной цены предусматривает определенное понижение

цены на товары предприятия, которое занимает доминирующее положение

(доля рынка 70—80%) и может обеспечить значительное снижение издержек

производства за счет увеличения объемов выпуска и экономии на расходах по

реализации товаров.

Стратегия установления цен на изделия, снятые с производства выпуск которых

прекращен, предполагает не распродажу по сниженным ценам, а ориентацию на

строго определенный круг потребителей, нуждающихся именно в этих товарах.

3.6.13

51. Прибыль на предприятии

Прибыль отражает положительный финансовый результат. Стремлениек получению прибыли ориентирует товаро-производителей на

увеличение объема производства продукции, снижение затрат. Это

обеспечивает реализацию не только цели субъекта хозяйствования, но

и цели общества — удовлетворение общественных потребностей.

К внутренним факторам относят: уровень хозяйствования,

компетентность менеджера, конкурентоспособность продукции,

зарплату, уровень цен на реализуемую продукцию, организации

производства и труда.

Практически вне сферы воздействия находятся факторы внешней

среды: уровень цен на потребляемые ресурсы, конкурентная среда,

барьеры входа, налоговая система, государственные органы

управления, политические, социальные, культурные, религиозные и

другие.

Величина прибыли зависит от направлений деятельности хозяйствующего субъекта: производственного, коммерческого, технического, финансового и социального.

3.6.14

52. Функции прибыли

Прибыль отражает экономический эффект, полученный в результатедеятельности субъекта хозяйствования

Она составляет основу экономического развития субъекта

хозяйствования. Рост прибыли создает финансовую базу для

самофинансирования, расширенного воспроизводства, решения

проблем социального и материального характера трудового

коллектива.

За счет прибыли выполняются обязательства предприятий (фирм)

перед бюджетом, банками и другими организациями.

Прибыль является не только финансовым результатом, но и основным

элементом финансовых ресурсов.

Отсюда следует, что прибыль выполняет воспроизводственную,

стимулирующую и распределительную функции.

Она характеризует степень деловой активность, и финансового благополучия предприятия.

По прибыли определяют уровень отдачи авансированных средств в

доходность вложений в активы.

3.6.15

53. Балансовая прибыль предприятия

Балансовая прибыль (убыток) — это конечный финансовый результат деятельностиотчетного периода. Общий финансовый результат — прибыль (убыток), которую

получают балансированием общей суммы всех прибылей и убытков.

В балансовую прибыль включают три основных элемента:

прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг;

прибыль (убыток) от прочей реализации;

прибыль (убыток) от внереализационных операций.

В балансовую прибыль по составу включают:

прибыль (убыток) от реализации продукции, работ, услуг;

прибыль (убыток) от реализации товаров;

прибыль (убыток) от реализации материальных оборотных средств;

прибыль (убыток) от реализации и прочего выбытия основных средств;

доходы и потери от валютных курсовых разниц;

доходы от ценных бумаг и других долгосрочных финансовых вложений, включая

вложения в имущество других предприятий;

доходы от сдачи имущества в аренду;

расходы (потери), связанные с финансовыми операциями;

суммы, полученные и уплаченные в виде экономических санкций.

3.6.16

54. Распределение прибыли

Распределение - направление прибыли в бюджет и по статьям использования врамках субъекта хозяйствования. Законодательно распределение прибыли

регулируется в той ее части, которая поступает в бюджеты различных уровней в

виде налогов и других обязательных платежей. Принципы распределения

определяет государство. Распределение прибыли на предприятиях различных

организационных форм имеет свои особенности.

Основные направления распределения прибыли:

обновление основного капитала

налоги, сборы, платежи, относимые на прибыль в распоряжение субъекта

хозяйствования

оплата процентов по ссудам и займам

все сверхнормативные расходы, относимые на чистую прибыль

материальное поощрение персонала

финансирование социальной сферы

финансирование технического развития

создание резервных фондов в счет будущих убытков

3.6.17

55. Рентабельность

Рентабельностьхарактеризует

степень

доходности,

выгодности и прибыльности, Соизмерение прибыли с затратами

или ресурсами. Рентабельность есть относительный показатель,

который обладает свойством сравнимости, а следовательно,

может использоваться при сравнении различных субъектов

хозяйствования.

Рентабельность есть относительный показатель, который

обладает свойством сравнимости, а следовательно, может

использоваться

при

сравнении

различных

субъектов

хозяйствования. хозяйствования

3.6.18

56. Показатели рентабельности

Показатели рентабельности позволяют оценить,какую прибыль имеет субъект хозяйствования с

каждого рубля средств, вложенных в активы.

Показатели,

используемые для

оценки эффективности

применяемых в

производственной,

коммерческой и иной

деятельности

авансированных

ресурсов и затрат.

Показатели, на основе

которых определяют

доходность и

эффективность

использования

имущества.

3.6.19

57. Тема 7. Технико-экономический анализ (ТЭА) технических решений.

Раздел 4. Экономика инновацийТема 7. Технико-экономический анализ (ТЭА)

технических решений.

7.1 Инновации на промышленном предприятии. Понятие и

классификация инноваций.

7.2 Цель и задачи ТЭА. Частные и обобщающие показатели.

7.3 Методы анализа технических решений.

58. Инновации на промышленном предприятии.

Под инновациями в широком смысле понимается прибыльное(рентабельное) использование новшеств в виде новых технологий,

видов продукции и услуг, организационно-технических и

социально-экономических решений производственного,

финансового, коммерческого, административного или иного

характера.

Инновационная деятельность – это вид деятельности,

связанный с трансформацией идей-инноваций:

в новый или усовершенствованный продукт внедренный на

рынке;

в новый или усовершенствованный технологический процесс,

использованный в практической деятельности;

в новый подход к социальным услугам.

4.7.1

59. Цели, преследуемые российскими предприятиями при осуществлении инновационной деятельности

расширениеассортимента продукции и повышение ее

качества, что свидетельствует о преобладании

рыночных мотиваций в поведении предприятий в ходе

осуществления инновационной деятельности

расширение доли рынка, переход на новые рынки

улучшение конкурентоспособности фирмы

экономическая безопасность и финансовая

устойчивость предприятия

максимизация прибыли в долгосрочном периоде

4.7.2

60. Инновационная активность непосредственно зависит от научно-технического потенциала предприятия и включает

научно-технические и инженерные кадрыматериально-техническую базу научно-технической деятельности, т.е. совокупность средств труда в области научных исследований, в том числе научное оборудование и установки и технику в

экспериментальных цехах, лабораториях, вычислительных

центрах

информационное обеспечение — отчеты, публикации, банки

данных, нормативно-техническую, проектно-конструкторскую и

технологическую документацию, образцы новых продуктов

систему организации научно-исследовательских и опытноконструкторских работ и управление ими на предприятии.

4.7.3

61. Инновационная деятельность базируется на следующих основных принципах:

Приоритет инновационного производства над традиционным:признание за научной деятельностью ведущей роли в

системе производительных сил.

Эффективность инновационного производства: ресурсы,

выделяемые на нововведения, оправданы только в той

степени, в какой они приводят к достижению коммерческого

успеха, хотя бы и отдаленного.

Адаптивность: необходимость и целесообразность создания

под новую идею или изобретение самостоятельной

организационной структуры, которая может быть абсолютно

непригодной для решения других проблем.

4.7.4

62. Инновационная активность фирм обеспечивается:

гибкой организационной структурой, что дает большийпростор для индивидуальной инициативы;

необходимостью инноваций для обеспечения выживания;

заинтересованностью менеджеров малых технологических

компаний в осуществлении инноваций, поскольку они, как

правило, являются совладельцами этих компаний;

наличием широкой профессиональной ориентации

сотрудников, занятых разработками в малых научнотехнических фирмах, поскольку чем большим кругозором

обладает исследователь, тем шире возможности для

выдвижения оригинальных инновационных идей;

ориентацией малых фирм, как правило, на единственного

партнера, (или в крайнем случае — нескольких партнеров), от

чего у малых фирм повышается стратегическая

необходимость в осуществлении инноваций.

4.7.5

63.

По содержаниюПо степени

новизны

По источникам

финансирования

Классификационные

признаки

По сферам

разработки и

распространению

По уровню

разработки и

распространению

По

инновационному

потенциалу

По

особенностям

инновационного

процесса

По длительности

этапов

инновационного

процесса

4.7.6

64. повышение эффективности его работы на основе системного изучения всех видов деятельности и обобщения их результатов

Цель анализа технико-экономическойдеятельности предприятия

повышение эффективности его работы на основе

системного изучения всех видов деятельности и обобщения

их результатов

4.7.7

65. Задачи анализа технико-экономической деятельности предприятия

идентификация реального состояния анализируемого объекта;исследование состава и свойств объекта, его сравнение с

известными аналогами или базовыми характеристиками,

нормативными величинами;

выявление изменений в состоянии объекта в пространственновременном разрезе;

установление основных факторов, вызвавших изменения в

состоянии объекта, и учет их влияния;

прогноз основных тенденций

4.7.8

66. анализ производственных и экономических результатов, финансового состояния, результатов социального развития и использования трудовых р

Предмет анализа технико-экономическойдеятельности предприятия

анализ производственных и экономических результатов,

финансового состояния, результатов социального развития и

использования трудовых ресурсов, состояния и использования

основных фондов, затрат на производство и реализацию

продукции (работ, услуг), оценка эффективности

4.7.9

67.

Объект технико-экономическойдеятельности предприятия

работа

предприятия в целом и его структурных подразделений

(цехов, бригад, участков)

Субъекты анализа технико-экономической

деятельности

предприятия,

их собственники, учредители

органы государственного управления

финансово-кредитные учреждения

налоговые органы

органы страхования

отдельные специалисты

эксперты средства массовой информации

информационно-аналитические и рейтинговые агентства.

4.7.10

68.

Направления деятельности предприятия в процессеанализа технико-экономической деятельности

научно-техническая

производственная

инвестиционная

социальная

функциональная деятельность.

4.7.11

69. Содержание состоит во всестороннем изучении технического уровня производства, качества и конкурентоспособности выпускаемой продукции, о

Содержание анализа технико-экономическойдеятельности предприятия

Содержание состоит во всестороннем изучении технического

уровня производства, качества и конкурентоспособности

выпускаемой продукции, обеспеченности производства

материальными, трудовыми и финансовыми ресурсами и

эффективности их использования.

Этот анализ основан на системном подходе, комплексном

учете разнообразных факторов, качественном подборе

достоверной информации и является важной функцией

управления.

4.7.12

70. Направления технико-экономического анализа предприятия

изложение методик анализа результатов производственнохозяйственной, коммерческой, социальной и других видовдеятельности предприятия

выявление основных приемов анализа состояния и использования

материальных, трудовых и финансовых ресурсов

установление путей повышения эффективности хозяйствующего

субъекта на основе комплексного технико-экономического анализа

оценка финансового состояния и диагностика банкротства, оценка

финансового риска

оценка экономических результатов работы предприятия с позиций

конкурентоспособности продукции (работ, услуг), уровня рейтинга

предприятия, деловой активности и деловой репутации

оценка производственных результатов работы предприятия

оценка затрат на производство и реализацию продукции (работ, услуг),

использования материальных ресурсов и состояния их запасов,

состояния и использования основных фондовоценка экологических

последствий деятельности предприятия;

оценка использования трудовых ресурсов и результатов социального

развития предприятия

оценка эффективности работы предприятия и основных факторов, ее

определяющих.

4.7.13

71.

Внешний ивнутренний

Инвестиционный и

проектный,

маркетинговый, анализ

рисков,

анализ

безубыточности

и т.д.

Производственный и

финансовый

Классификация видов

ТЭА

Оперативный и

тактический,

стратегический

Ретроспективный и

перспективный

Комплексный и

тематический

4.7.14

72. Принципы анализа технико-экономической деятельности предприятия

достоверное отражение реального состояниянаучная обоснованность

отражение определенной цели

взаимосвязь с другими видами анализа

системность

комплексность

вариантность

согласованность отдельных элементов

отражение отраслевой и территориальной специфики

4.7.15

73. Приемы анализа технико-экономической деятельности предприятия

анализ производственной структуры экономической системыпроизводственных процессов, включая анализ системы

разделение кооперации труда работников по выполнению

производственны процессов и всей хозяйственной деятельности

анализ структуры управляющей системы, процессов

управления (положений об отделах и службах, функциональнодолжностных инструкций, схем документооборота, рабочих

инструкций, схем распределения ответственности,

организационных операций и процедур, технологии процессов

управления данным звеном производства в целом и отдельных

технологических циклов управления, рабочих мест в аппарате

управления, трудовых процессов)

комплексный анализ управления производством с применением

различных технических средств для сбора, переработки,

хранения и передачи информации, необходимой для

оперативного принятия решений, учета и контроля за ходом

производства

4.7.16

74. Частные и обобщающие показатели:

Показатели затрат:Основные средства;

Основные производственные

фонды;

Основные непроизводственные

фонды;

Оборотные средства;

Оборотные производственные

фонды;

Фонды обращения;

Материальные ресурсы;

Численность работающих;

Денежные средства;

Финансовые ресурсы;

Инвестиции.

Показатели затратоемкости:

Ресурсоемкость;

Фондоемкость;

Материалоемкость;

Капиталоемкость;

Трудоемкость;

Энергоемкость.

Показатели факторов:

Уровень автоматизации;

Уровень механизации;

Оборачиваемость оборотных

средств;

Обеспеченность

оборудованием, машинами,

механизмами.

4.7.17

75.

Показатели результатов:Объем производства продукции

(работ, услуг);

Валовой доход;

Чистая продукция;

Производительность труда;

Фондоотдача;

Капиталоотдача;

Материалоотдача;

Рентабельность или

прибыльность;

Эффективность использования

активов.

Обобщающие показатели:

Стоимость имущественного

комплекса предприятия;

Чистые активы;

Оборотный капитал;

Рыночная стоимость

предприятия;

Ликвидность;

Платежеспособность;

Эффективность использования

собственного (акционерного)

капитала.

4.7.18

76. Основные методы анализа технических решений

Неформализованные методы:Экспертный;

Морфологический;

Рейтинговый;

Фактографический;

Мониторинг;

Логическое

моделирование;

Фундаментальный;

Технический.

Формализованные методы:

Факторный;

Конъюнктурный;

Математический;

Статистический;

Метод исследования

операций и принятия

решений;

Эконометрические;

Экономикоматематическое

моделирование и

оптимальное

программирование.

4.7.19

77. Тема 8. Экономическая эффективность инноваций.

Раздел 4. Экономика инновацийТема 8. Экономическая эффективность инноваций.

8.1 Влияние инноваций на эффективность производства.

8.2 Понятие эффекта и эффективности. Абсолютная и

сравнительная эффективность капиталовложений

8.3 Определение годового экономического эффекта

78.

Инновационная деятельность предприятияВнешние мотивы информационной деятельности:

необходимость приспособления предприятия к новым условия

хозяйствования;

изменение в налоговой, кредитно-денежной и финансовой политике;

совершенствование и динамика рынков сбыта и потребительских

предпочтений, то есть давление спроса;

активизация конкурентов;

конъюнктурные колебания;

структурные отраслевые изменения;

появление новых дешевых ресурсов, расширение рынка факторов

производства, то есть давление предложения.

Внутренние мотивы инновационной деятельности

стремление увеличить объем продаж;

расширение доли рынка, переход на новые рынки:

улучшение конкурентоспособности фирмы;

экономическая безопасность и финансовая устойчивость предприятия;

максимизация прибыли в долгосрочном периоде.

4.8.1

79.

Результаты инновационной деятельностиЭкономический

результат

Сбережение трудовых, материальных и природных

ресурсов, увеличение производства средств

производства, предметов потребления и услуг,

получающих стоимостную оценку.

Технический

результат

Прирост значений параметров, показателей

изделий – результат вложений в НИОКР в

производстве и эксплуатации в народном хозяйств

Социальный

результат

Удовлетворение потребностей человека и

общества, не получающих, как правило,

стоимостной оценки (улучшение здоровья,

удовлетворение эстетических запросов)

Экологический

результат

Изменения в технике, организационной структуре и

управлении предприятием, улучшающие или

предотвращающие негативное воздействие

производства на окружающую среду

4.8.2

80.

Система показатели оценки эффективностиЭффективность инноваций оценивается на основе следующих

показателей:

показателей стоимости проекта с учетом источников его

финансирования;

чистой текущей стоимости;

уровня рентабельности капитала;

внутренней нормы рентабельности;

срока окупаемости капиталовложений.

4.8.3

81.

Создание и реализация инновационного проектаЭтапы создания и реализации инновационного проекта

Формирование инновационного замысла

Исследование инновационных возможностей

Подготовка контрактной документации

Подготовка проектной документации

Строительно-монтажные работы

Эксплуатация объекта

Мониторинг экономических показателей

4.8.4

82.

Жизненный цикл инновацийЖизненный цикл инноваций - совокупность взаимосвязанных

процессов и стадий создания новшества

Стадии внедрения новшеств

Промышленное

освоение производства

Стадия подъема

Стадия зрелости и

стабилизации

Стадия увядания или

упадка

Медленное и растянутое во времени

наращивание выпуска продукции

Быстрое наращивание производства,

значительное увеличение загрузки мощностей,

отлаженность технологического процесса и

организации производства

Устойчивые темпы объемов выпуска продукции и

максимально возможной загрузкой

производственных мощностей

Падение загрузки мощностей, сворачивание

производства данного товара и резкое

уменьшение товарных запасов вплоть до нуля

4.8.5

83.

Эффект и эффективностьЭкономический эффект – результат проведения мероприятий,

который может быть выражен как экономия от снижения

себестоимости продукции, прирост валовой или чистой прибыли,

прирост национального дохода.

Экономическая эффективность – это экономический эффект,

приходящийся на рубль капитальных вложений, обеспечивших этот

эффект.

Экономическая эффективность капитальных вложений –

экономический результат, который отражает

целесообразность

их осуществления.

Экономическая эффективность новой техники – результат

применения новой техники, выраженный в конкретных к

ачественных и количественных показателях при

сопоставлении с затратами на проведение мероприятий по

внедрению достижений научно-технического прогресса.

4.8.6

84.

Абсолютная и сравнительная эффективностьАбсолютная или общая эффективность

капитальных вложений определяется для вновь строящихся

промышленных

предприятий и расширения действующих

производственных мощностей и представляют собой

отношение экономического эффекта к капитальным з

атратам, обеспечившим этот эффект. Этот показатель х

арактеризует прибыль (прирост чистой

прибыли,

экономию от снижения себестоимости), приходящуюся

на рубль единовременных затрат – капиталовложений.

Сравнительная эффективность капитальных вложений

используется для выбора наиболее экономичного варианта

авансируемых капитальных вложений из которых различных

вариантов решения.

4.8.7

85.

Учет фактора времениЭкономическое содержание фактора времени

заключается в том, что, чем в более короткий срок наступает

положительный эффект от реализации капитальных вложений,

тем больше экономия денежных средств вложенных в этот

проект, тем меньше потеря отдачи вложений.

Отражение времени в расчетах эффективности

капитальных вложений позволяет привести единовременные и

текущие затраты в сопоставимый вид. Существуют различные

методы, позволяющие установить определенные

количественные соотношения, в частности зависимости затрат

от времени.

Методы с учетом фактора времени:

определение чистой приведенной ценности (интегральный

экономический эффект);

расчет внутренней нормы рентабельности;

отношение прибыли и затрат;

определение фонда окупаемости с учетом фактора времени;

минимизация приведенных (дисконтированных) затрат.

4.8.8

86.

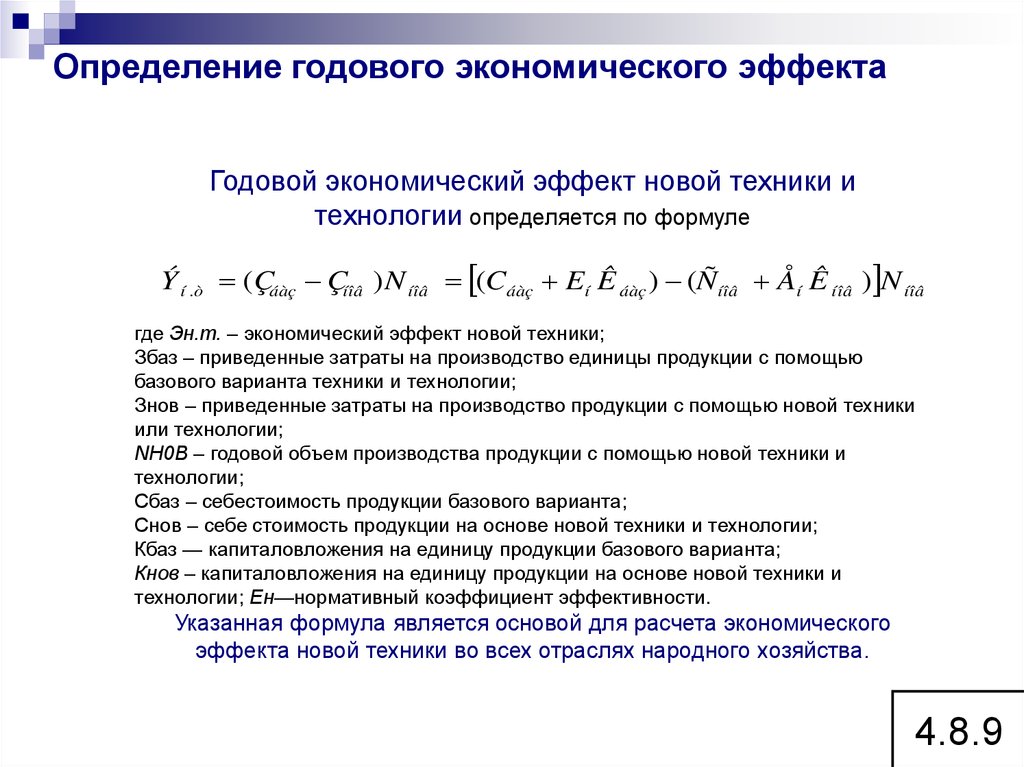

Определение годового экономического эффектаГодовой экономический эффект новой техники и

технологии определяется по формуле

Ý í .ò ( Çáàç Çíîâ ) N íîâ (Cáàç Eí Ê áàç ) (Ñíîâ Åí Ê íîâ ) N íîâ

где Эн.т. – экономический эффект новой техники;

Збаз – приведенные затраты на производство единицы продукции с помощью

базового варианта техники и технологии;

Знов – приведенные затраты на производство продукции с помощью новой техники

или технологии;

NH0B – годовой объем производства продукции с помощью новой техники и

технологии;

Сбаз – себестоимость продукции базового варианта;

Снов – себе стоимость продукции на основе новой техники и технологии;

Кбаз — капиталовложения на единицу продукции базового варианта;

Кнов – капиталовложения на единицу продукции на основе новой техники и

технологии; Ен—нормативный коэффициент эффективности.

Указанная формула является основой для расчета экономического

эффекта новой техники во всех отраслях народного хозяйства.

4.8.9