:")

Финансы

ФинансыПохожие презентации:

Акцизы

1.

ТЕМААКЦИЗЫ

ГЛАВА 22 НК РФ

1

2. 1.Экономическая природа акцизов. Перечень подакцизных товаров

1.ЭКОНОМИЧЕСКАЯ ПРИРОДА АКЦИЗОВ.ПЕРЕЧЕНЬ ПОДАКЦИЗНЫХ ТОВАРОВ

Акцизы – вид косвенных налогов на

товары преимущественно массового

потребления

Роль акцизов

Источник доходов

бюджета

Средство ограничения

социально-вредных

товаров и предметов

2

роскоши

3. Подакцизные товары (ст 181 НК РФ):

ПОДАКЦИЗНЫЕ ТОВАРЫ (СТ 181 НК РФ):1. Спирт этиловый

2. Спиртосодержащая продукция (объемная

доля спирта более 9%)

3. Алкогольная продукция (объемная доля

спирта более 0,5%)

4. Табачная продукция

5. Автомобили легковые

6. Мотоциклы (мощность двигателя более 112,5 кВт)

7. Автомобильный бензин

8. Диз. топливо

3

4.

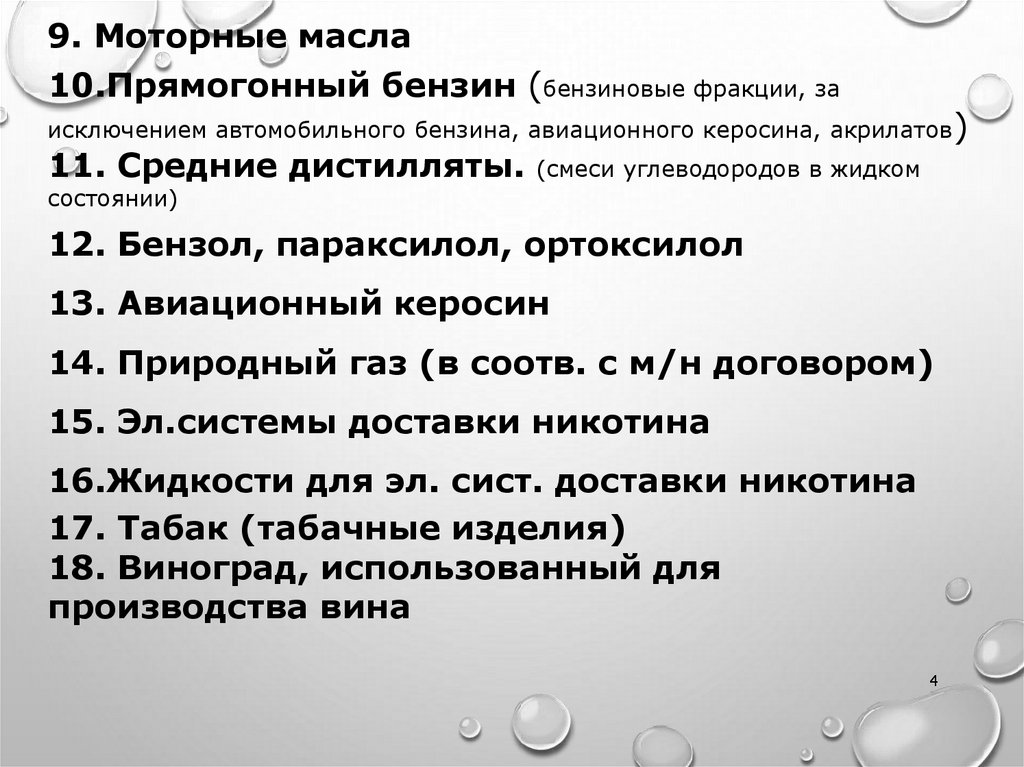

9. Моторные масла10.Прямогонный бензин (бензиновые фракции, за

исключением автомобильного бензина, авиационного керосина, акрилатов)

11. Средние дистилляты.

(смеси углеводородов в жидком

состоянии)

12. Бензол, параксилол, ортоксилол

13. Авиационный керосин

14. Природный газ (в соотв. с м/н договором)

15. Эл.системы доставки никотина

16.Жидкости для эл. сист. доставки никотина

17. Табак (табачные изделия)

18. Виноград, использованный для

производства вина

4

5. 2. Плательщики акцизов, объект налогообложения

2. ПЛАТЕЛЬЩИКИ АКЦИЗОВ, ОБЪЕКТНАЛОГООБЛОЖЕНИЯ

Плательщики акцизов

Совершающие

операции,

подлежащие

налогообложению

акцизами на

территории РФ

На таможне в связи

с перемещением

подакцизных

товаров через

таможенную

границу Евразийского

экономического союза

Лица, определяемые в соответствии с

Организации

5

Налоговым кодексом

Индивидуальные

Таможенным

кодексом

предприниматели

6. 3. Ставки и налоговая база акцизов

3. СТАВКИ И НАЛОГОВАЯ БАЗА АКЦИЗОВВиды ставок

Твердые

(специфические)

544 руб. за 1 литр

безводного

этилового спирта

Процентные

(адвалорные)

в чистом виде нет,

до 2003г.на природный газ

комбинированные

сигареты:

1966 руб. за 1000 шт.

6

+14,5% макс. розн цены,

но не меньше 2671руб. за 1000 шт

7.

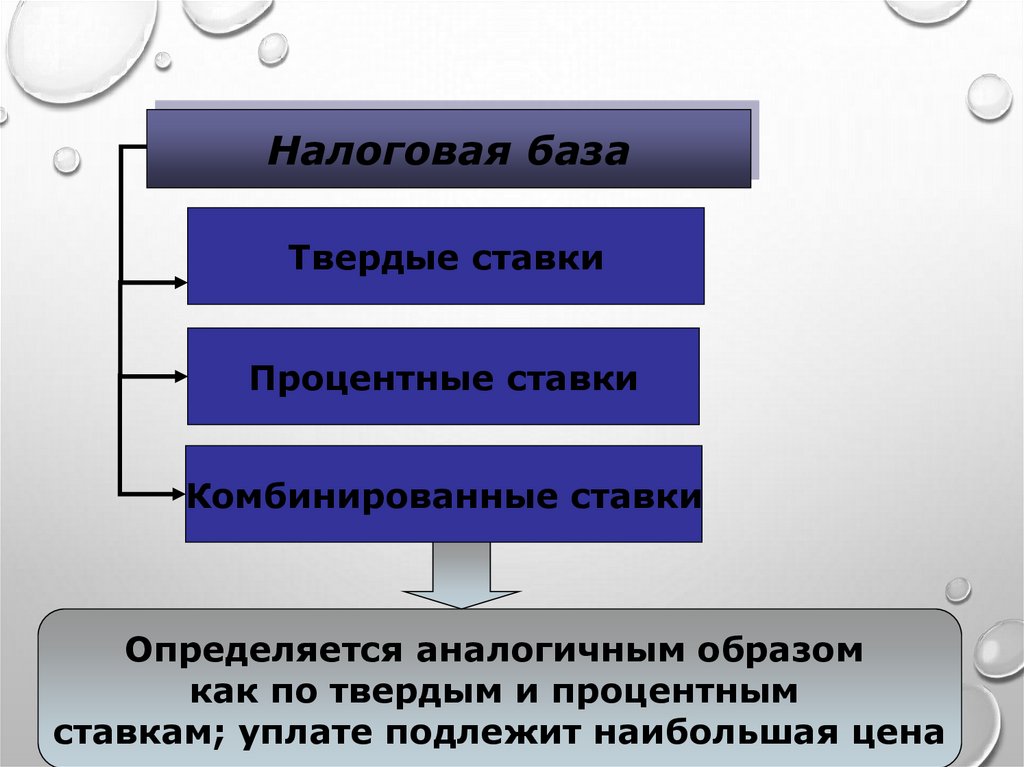

Налоговая базаТвердые ставки

Объем реализованных или

переданных подакцизных товаров

в натуральном выражении

7

8.

Налоговая базаТвердые ставки

Процентные ставки

Стоимость подакцизных товаров,

исчисленная исходя из цен с учетом ст.40 НК,

без включения в них акцизов и НДС

8

9.

Налоговая базаТвердые ставки

Процентные ставки

Комбинированные ставки

Определяется аналогичным образом

9

как по твердым и процентным

ставкам; уплате подлежит наибольшая цена

10. 4. Порядок исчисления и сроки уплаты акцизов

4. ПОРЯДОК ИСЧИСЛЕНИЯ И СРОКИУПЛАТЫ АКЦИЗОВ

Сумма акциза

Твердые ставки

10

11. 4. Порядок исчисления и сроки уплаты акцизов

4. ПОРЯДОК ИСЧИСЛЕНИЯ И СРОКИУПЛАТЫ АКЦИЗОВ

Твердые ставки

А = О*Са, где

А – сумма акциза;

О – объем реализованных (переданных)

подакцизных товаров в натуральном

выражении;

Са – ставка акциза в рублях и копейках. 11

12. Организация в АПРЕЛЕ 2020 года реализовала произведенное ею пиво с содержанием объемной доли этилового спирта 4% в количестве

ОРГАНИЗАЦИЯ В АПРЕЛЕ 2020 ГОДА РЕАЛИЗОВАЛАПРОИЗВЕДЕННОЕ ЕЮ ПИВО С СОДЕРЖАНИЕМ ОБЪЕМНОЙ ДОЛИ

ЭТИЛОВОГО СПИРТА 4% В КОЛИЧЕСТВЕ 200 000 БАНОК. ОБЪЕМ

КАЖДОЙ БАНКИ СОСТАВЛЯЕТ 0,5 ЛИТРОВ.

• ПОДСЧИТЫВАЕМ ОБЩИЙ ОБЪЕМ РЕАЛИЗОВАННОГО ПИВА

ОБЩИЙ ОБЪЕМ = 200 000*0,5 = 100 000 ЛИТРОВ.

• ОПРЕДЕЛЯЕМ СТАВКУ АКЦИЗА, ПОДЛЕЖАЩУЮ ПРИМЕНЕНИЮ:

В 2020 Г. К ПИВУ С НОРМАТИВНЫМ (СТАНДАРТИЗИРОВАННЫМ) СОДЕРЖАНИЕМ ОБЪЕМНОЙ ДОЛИ

ЭТИЛОВОГО СПИРТА СВЫШЕ 0,5% И ДО 8,6% ВКЛЮЧИТЕЛЬНО ПРИМЕНЯЕТСЯ СТАВКА АКЦИЗА В РАЗМЕРЕ

22 РУБ. ЗА 1 ЛИТР.

• ОПРЕДЕЛЯЕМ СУММУ АКЦИЗА, ПОДЛЕЖАЩУЮ УПЛАТЕ В

БЮДЖЕТ:

СУММА АКЦИЗА = 100 000*22 = 2200 000 РУБ.

12

13. 4. Порядок исчисления и сроки уплаты акцизов

4. ПОРЯДОК ИСЧИСЛЕНИЯ И СРОКИУПЛАТЫ АКЦИЗОВ

Сумма акциза

Твердые ставки

Процентные ставки

13

14. 4. Порядок исчисления и сроки уплаты акцизов

4. ПОРЯДОК ИСЧИСЛЕНИЯ И СРОКИУПЛАТЫ АКЦИЗОВ

А = СТ*Са (%), где

Процентные ставки

А – сумма акциза;

СТ – стоимость реализованных

подакцизных товаров ( без акциза

и НДС);

Са – ставка акциза, установленная

в процентах.

14

15. 4. Порядок исчисления и сроки уплаты акцизов

4. ПОРЯДОК ИСЧИСЛЕНИЯ И СРОКИУПЛАТЫ АКЦИЗОВ

Сумма акциза

Твердые ставки

Процентные ставки

Комбинированные ставки

15

16. 4. Порядок исчисления и сроки уплаты акцизов

4. ПОРЯДОК ИСЧИСЛЕНИЯ И СРОКИУПЛАТЫ АКЦИЗОВ

Комбинированные ставки

А = Атв + Аадв

16

17. Организация в марте 2020 года произвела сигареты с фильтром в количестве 20 000 коробок. В каждой пачке содержится 20 штук

ОРГАНИЗАЦИЯ В МАРТЕ 2020 ГОДА ПРОИЗВЕЛА СИГАРЕТЫС ФИЛЬТРОМ В КОЛИЧЕСТВЕ 20 000 КОРОБОК. В КАЖДОЙ

ПАЧКЕ СОДЕРЖИТСЯ 20 ШТУК СИГАРЕТ. МАКСИМАЛЬНАЯ

РОЗНИЧНАЯ ЦЕНА ПАЧКИ СОСТАВЛЯЕТ 142 РУБЛЯ.

• ПОДСЧИТЫВАЕМ КОЛИЧЕСТВО СИГАРЕТ В 20 000 КОРОБКАХ – В

ТЫСЯЧАХ ШТУК

• 1 КОРОБКА = 50 БЛОКОВ

• 1 БЛОК = 10 ПАЧЕК

• 1 ПАЧКА = 20 ШТУК

• 1 КОРОБКА = 50*10*20= 10 000 ШТУК

• 20 000 КОРОБОК = 10 000 * 20 000 = 200 000 000 ШТУК

17

18.

• НАХОДИМ РАСЧЕТНУЮ СТОИМОСТЬ• РАСЧЕТНАЯ СТОИМОСТЬ = МРЦ* КОЛИЧЕСТВО ПАЧЕК

ТАБАЧНЫХ ИЗДЕЛИЙ

• КОЛИЧЕСТВО ПАЧЕК В 20 000 КОРОБКАХ = 20*50*10 = 10 000

000 ПАЧЕК

• РАСЧЕТНАЯ СТОИМОСТЬ = 142 РУБ. * 10 000 000 ПАЧЕК =

1420 000 000 РУБ.

• РАССЧИТЫВАЕМ СУММУ АКЦИЗА ПО АДВАЛОРНОЙ

НАЛОГОВОЙ СТАВКЕ: 14,5% ОТ РАСЧЕТНОЙ СТОИМОСТИ

• СУММА АКЦИЗА ПО АДВАЛОРНОЙ НАЛОГОВОЙ СТАВКЕ =

14,5% * 1420 000 000= 205 900 000РУБ.

18

19.

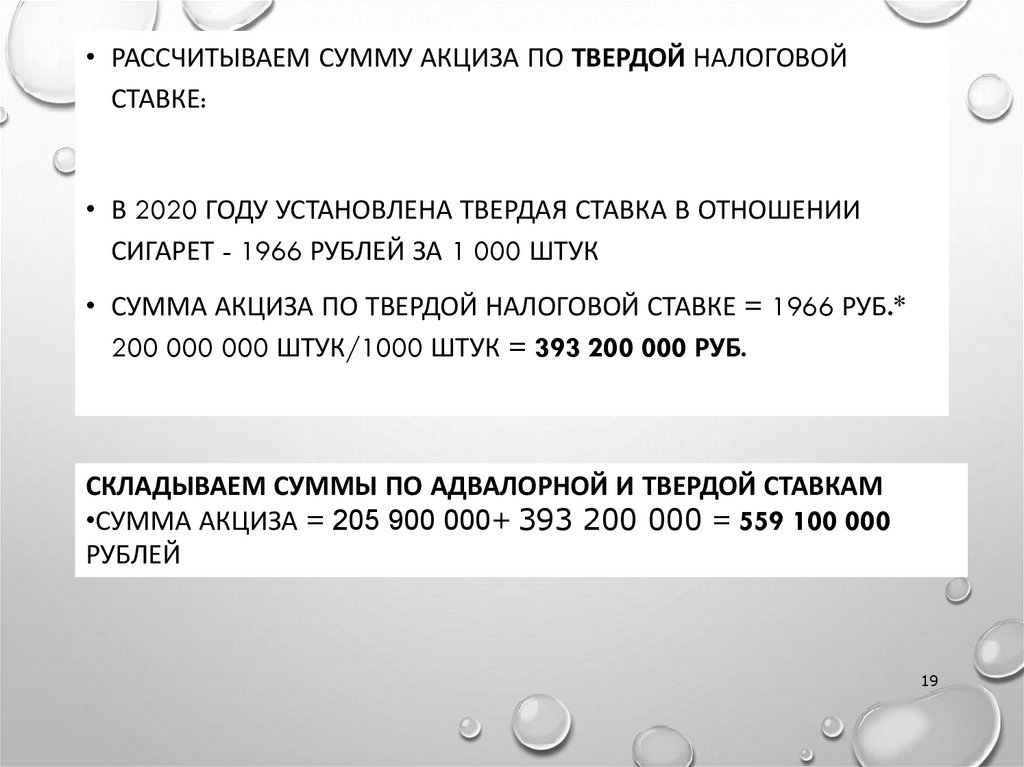

• РАССЧИТЫВАЕМ СУММУ АКЦИЗА ПО ТВЕРДОЙ НАЛОГОВОЙСТАВКЕ:

• В 2020 ГОДУ УСТАНОВЛЕНА ТВЕРДАЯ СТАВКА В ОТНОШЕНИИ

СИГАРЕТ - 1966 РУБЛЕЙ ЗА 1 000 ШТУК

• СУММА АКЦИЗА ПО ТВЕРДОЙ НАЛОГОВОЙ СТАВКЕ = 1966 РУБ.*

200 000 000 ШТУК/1000 ШТУК = 393 200 000 РУБ.

СКЛАДЫВАЕМ СУММЫ ПО АДВАЛОРНОЙ И ТВЕРДОЙ СТАВКАМ

•СУММА АКЦИЗА = 205 900 000+ 393 200 000 = 559 100 000

РУБЛЕЙ

19

20.

• РАССЧИТЫВАЕМ СУММУ АКЦИЗА ПОМИНИМАЛЬНОЙ СТАВКЕ:

• В 2020 ГОДУ УСТАНОВЛЕНА МИНИМАЛЬНАЯ

СТАВКА В ОТНОШЕНИИ СИГАРЕТ С ФИЛЬТРОМ

2671 РУБЛЕЙ ЗА 1000 ШТУК

• СУММА АКЦИЗА ПО МИНИМАЛЬНОЙ СТАВКЕ

= 2671 * 200 000 000/1000 = 534 200 000 РУБЛЕЙ

• К УПЛАТЕ ПРИНИМАЕТСЯ СУММА АКЦИЗА С

НАИБОЛЬШИМ ЗНАЧЕНИЕМ:

• СУММА АКЦИЗА К УПЛАТЕ = 559 100 000 РУБЛЕЙ

20

21. 4. Порядок исчисления и сроки уплаты акцизов

4. ПОРЯДОК ИСЧИСЛЕНИЯ И СРОКИУПЛАТЫ АКЦИЗОВ

Сумма акциза

Твердые ставки

Исчисляется по итогам каждого

налогового периода применительно

Процентные ставки

ко всем операциям

по реализации подакцизных товаров

Комбинированные ставки

21

22.

Налоговый период по акцизам–период времени,по окончании которого определяется налоговая

база и исчисляется сумма акциза, подлежащая

уплате - календарный месяц

Сумма акциза, подлежащая уплате в бюджет:

А бюджет = А общ – А вычет, где

А бюджет – сумма акциза, подлежащая уплате

в бюджет;

А общ – общая сумма акциза;

А вычет – сумма акциза, принимаемая к

налоговому вычету.

22

23. Налоговые ставки

НАЛОГОВЫЕ СТАВКИ• НК РФ СТАТЬЯ 193.

23

24. Налоговые вычеты:

НАЛОГОВЫЕ ВЫЧЕТЫ:Налоговые вычеты производятся при соблюдении

следующих условий:

1.Наличие расчетных документов

и счетов – фактур

2. Суммы акцизов должны быть фактически

уплачены

3. Соответствующие подакцизные товары

должны быть использованы в качестве

основного сырья при производстве других

подакцизных товаров

24

25. 4. Порядок исчисления и сроки уплаты акцизов

4. ПОРЯДОК ИСЧИСЛЕНИЯ И СРОКИУПЛАТЫ АКЦИЗОВ

Сроки уплаты

Общий срок

Не позднее

25-го числа месяца

следующего за

отчетным

Исключение

Для нефтепродуктов –

не позднее 15-го числа

месяца следующего

за отчетным

не позднее 25-го числа

третьего месяца (свидетельство)

25

26. Ст 192 НК РФ. Налоговый период

СТ 192 НК РФ. НАЛОГОВЫЙ ПЕРИОДНАЛОГОВЫМ ПЕРИОДОМ ПРИЗНАЕТСЯ КАЛЕНДАРНЫЙ

МЕСЯЦ.

26