Финансы

ФинансыПохожие презентации:

. Порядок создания МСФО")

")

")

. Налоговые органы")

Межправительственные и международные профессиональные организации бухгалтерского учета и их роль по созданию МСУ

1. «Межправительственные и международные профессиональные организации бухгалтерского учета и их роль по созданию МСУ»

План1. Межправительственные организации

и их влияние на создание МСБУ

2. Международные профессиональные

организации бухгалтерского учета и их

деятельность по созданию МСУ и

отчетности

3. Международные профсоюзные

организации и их деятельность в сфере

учета и отчетности

2. 1. Межправительственные организации и их влияние на создание МСБУ

• Вопросами гармонизации истандартизации учета занимается целый

ряд межправительственных и

профессиональных организаций.

• Все их можно разделить на

региональные и

международные (мировые)

организации.

3.

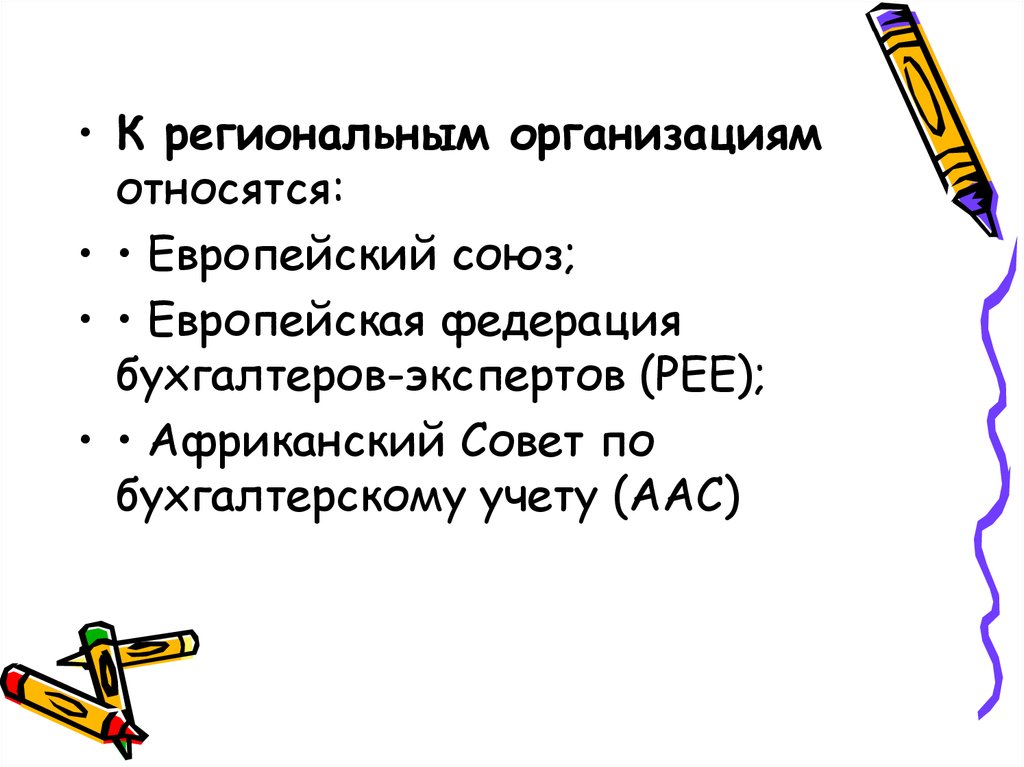

• К региональным организациямотносятся:

• • Европейский союз;

• • Европейская федерация

бухгалтеров-экспертов (РЕЕ);

• • Африканский Совет по

бухгалтерскому учету (ААС)

4.

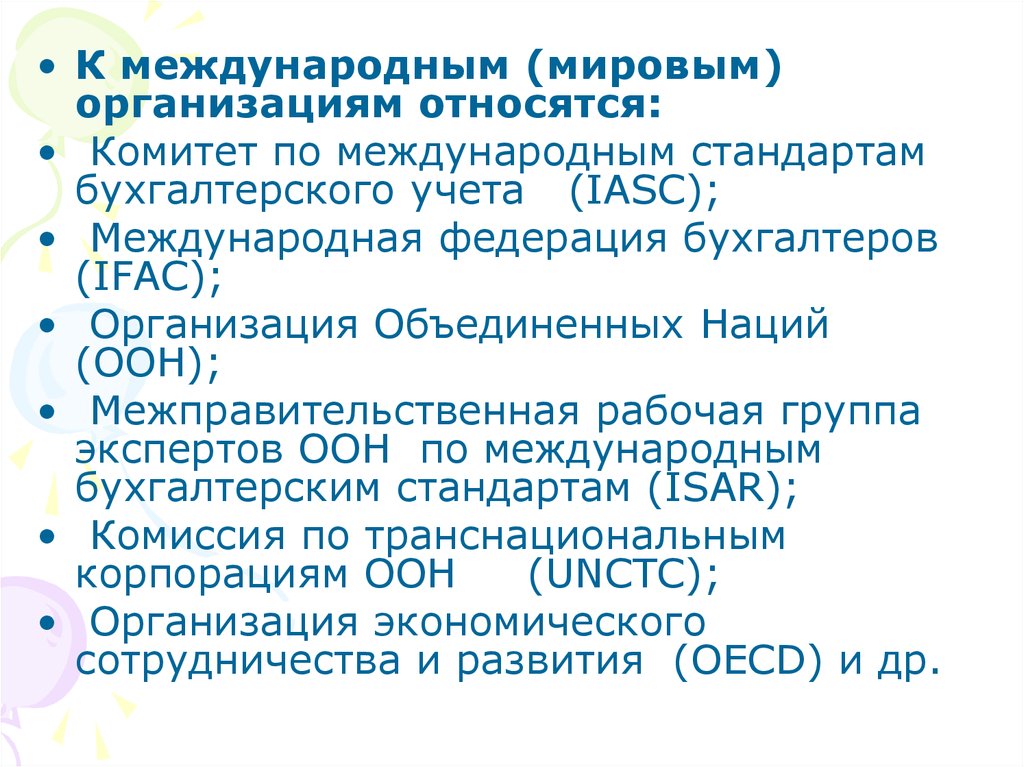

• К международным (мировым)организациям относятся:

• Комитет по международным стандартам

бухгалтерского учета (IАSС);

• Международная федерация бухгалтеров

(IFАС);

• Организация Объединенных Наций

(ООН);

• Межправительственная рабочая группа

экспертов ООН по международным

бухгалтерским стандартам (ISАR);

• Комиссия по транснациональным

корпорациям ООН

(UNCTC);

• Организация экономического

сотрудничества и развития (ОЕСD) и др.

5.

• Значительное влияние на разработкумеждународной системы стандартов

бухгалтерского учета и отчетности

оказывает Организация

Объединенных Наций (ООН).

6.

• Проблемами стандартизации учета вООН занимается Межправительственная

рабочая группа экспертов по

международным стандартам учета и

отчетности, созданная в 1982 году при

Комиссии по транснациональным

компаниям Экономического и

социального совета ООН.

7.

• Можно выделить три основные целиее создания.

• изучение бухгалтерского учета и

финансовой отчетности в

международном аспекте;

• содействие стандартизации учета на

национальном и международном

уровнях;

• защита интересов развивающихся

стран при раскрытии финансовой

информации.

8.

• Организация экономическогосотрудничества и развития создана в

1961 году, а в 1978 году учредила

специальную рабочую группу по

бухгалтерским стандартам. В 1976 году

был издан свод правил управления ТНК,

в том числе по содержанию финансовой

отчетности, и правила добровольного

раскрытия компанией учетной политики.

Цель деятельности состоит в сближении

национальных методик отчетности 24

стран-членов организации.

9.

• Европейский союз (ЕС) (Европейский общийрынок) был создан в 1957 году. Главной

задачей союза при его создании было

обеспечение свободного обращения товаров,

разработка единых таможенных правил и

гармонизация правовых законодательных

актов. Эксперты ЕС занимаются проблемами

согласованности и унификации учета,

интеграции своих национальных законов. В

рамках этой программы ЕС опубликовало ряд

директив, представляющих свод законов

сообщества, которыми страны-члены ЕС

должны руководствоваться при разработке

своих нормативных документов, в том числе и

в области бухгалтерского учета и отчетности.

10. 2. Международные профессиональные организации бухгалтерского учета и их деятельность по созданию МСУ и отчетности

• Наиболее представительной международнойбухгалтерской организацией в настоящее время

является Комитет по международным

стандартам бухгалтерского учета,

образованный 29 июня 1973 года

профессиональными бухгалтерскими

организациями Австралии, Великобритании,

Германии, Ирландии, Канады, Мексики,

Нидерландов, США, Франции, Японии. Идея

создания комитета возникла на Х

международном конгрессе бухгалтеров в 1972

году. В апреле 2001 года переименован в

Совет по международным стандартам

финансовой отчетности.

• Цель деятельности СМСФО — это разработка,

публикация и оказание помощи при освоении

международных стандартов финансовой

отчетности.

11.

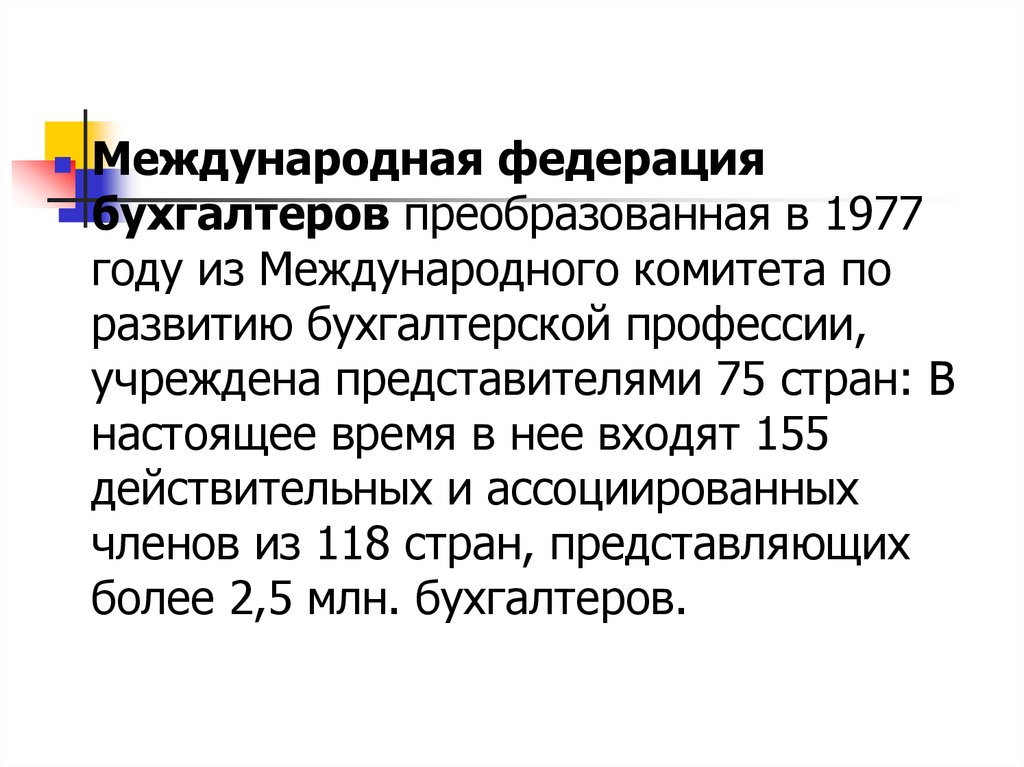

Международная федерациябухгалтеров преобразованная в 1977

году из Международного комитета по

развитию бухгалтерской профессии,

учреждена представителями 75 стран: В

настоящее время в нее входят 155

действительных и ассоциированных

членов из 118 стран, представляющих

более 2,5 млн. бухгалтеров.

12.

• Цель деятельности Федерациисостоит в международной

координации, консолидации

усилий, укреплении престижа

профессиональных бухгалтеров и

организации международных

конгрессов бухгалтеров.

13.

Международная федерация бухгалтеровимеет в своей структуре ряд комитетов.

Деятельность Комитета по образованию

направлена на унификацию

квалификационных и образовательных

критериев при подготовке

профессиональных бухгалтеров. Комитет по

этике занимается обобщением

национальных кодексов профессиональной

этики и выработкой единого стандарта. Оба

эти комитета также периодически

публикуют разъяснения по вопросам,

входящим в сферу их компетенции.

14. 3. Международные профсоюзные организации и их деятельность в сфере учета и отчетности

К международным профсоюзныморганизациям относятся:

• Международная конфедерация

свободных профсоюзов;

• Всемирная конфедерация труда;

• Европейская конфедерация

профсоюзов.

15.

• Международные профсоюзныеорганизации постоянно указывают на

необходимость получения сопоставимой

информации о деятельности

национальных и межнациональных

корпораций.

• Международная конфедерация

свободных профсоюзов, в изданном

документе «Требования профсоюзов по

учету и публикации данных по

предприятиям и компаниям»,

рекомендует регламентировать учет и

отчетность с тем, чтобы они отражали

следующие экономические показатели:

16.

• Общее экономическое развитиепредприятия;

• Факторы производства и чистая

продукция;

• Рентабельность и производительность;

• Капиталовложения и методы их

финансирования;

• Принципы экономического

единства группы;

• Проведение аудита.

17.

Значительные требования ксоставлению отчетности указаны в

хартии о межнациональных

предприятиях, опубликованной

Международной конфедерацией

свободных профсоюзов. В хартии

приведена типовая форма

финансового отчета ТНК с

предложениями представлять в ней

определенную систему социальноэкономических показателей.

18.

• Таких как: развитие производства,прибыль, кредиты, участие в других

фирмах, таксы и налоги, занятость,

заработная плата, акционерная

собственность.