")

")

Право

ПравоПохожие презентации:

Управление доходами и расходами учреждений сферы культуры

1.

Кафедра управления и экономикисоциально-культурной сферы

ТЕМА «Управление доходами и расходами учреждений сферы

культуры»

Зав.кафедрой

управления и экономики

социально-культурной сферы КемГИК

канд. экон. наук, доцент Мухамедиева С.А.

2.

Финансысистема экономических отношений, связанных

с формированием и использованием фондов

денежных средств на основе распределения и

перераспределения ВВП, национального

дохода и части национального богатства

Признаки финансов

экономические отношения

между хозяйствующими

субъектами с использованием

денег. При этом деньги

выступают материальной

основой существования

финансов

в процессе экономических

отношений осуществляется

формирование денежных

фондов у хозяйствующих

субъектов и государства и их

использование

Для финансов как экономической категории характерны

две функции:

распределительная

функция

контрольная

функция

3.

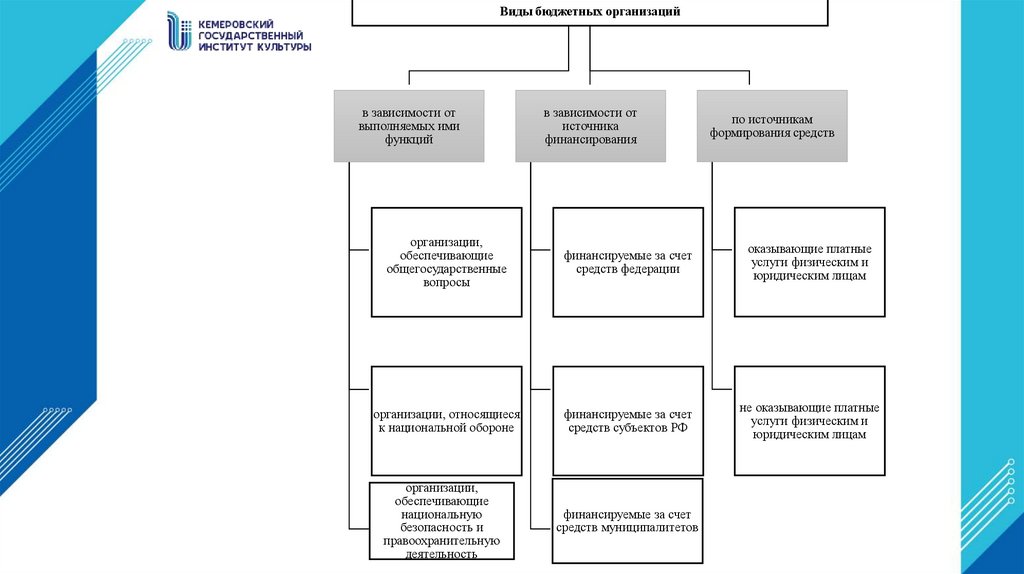

Виды бюджетных организацийв зависимости от

выполняемых ими

функций

в зависимости от

источника

финансирования

по источникам

формирования средств

организации,

обеспечивающие

общегосударственные

вопросы

финансируемые за счет

средств федерации

оказывающие платные

услуги физическим и

юридическим лицам

организации, относящиеся

к национальной обороне

финансируемые за счет

средств субъектов РФ

не оказывающие платные

услуги физическим и

юридическим лицам

организации,

обеспечивающие

национальную

безопасность и

правоохранительную

деятельность

финансируемые за счет

средств муниципалитетов

4.

Признаки бюджетной организацииучредителями должны

быть органы

государственной власти

РФ, субъектов РФ, а

также органы местного

самоуправления

в качестве цели создания

в учредительных

документах могут быть

указаны исключительно

функции

некоммерческого

характера

финансируется из

федерального бюджета,

бюджета субъектов РФ,

муниципального бюджета

или бюджета

государственного

внебюджетного фонда

основой финансового

планирования

бюджетной организации

являются субсидии на

выполнение гос.задания

или бюджетная смета

5.

Типы государственных (муниципальных) учрежденийавтономные

бюджетные

Государственный (региональный,местный) бюджет

Субсидии на оказание услуг,

выполнения работ

(гос. задание)

Бюджетное

учреждение

Бюджетная

смета

Автономное

учреждение

Поступления от приносящей доход деятельности

Казенное

учреждение

казенные

6.

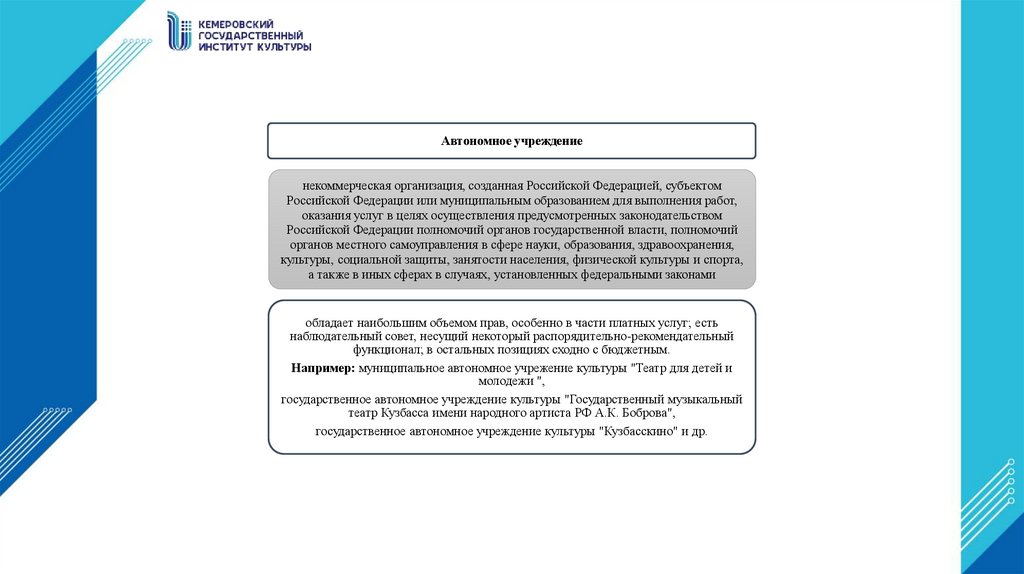

Автономное учреждениенекоммерческая организация, созданная Российской Федерацией, субъектом

Российской Федерации или муниципальным образованием для выполнения работ,

оказания услуг в целях осуществления предусмотренных законодательством

Российской Федерации полномочий органов государственной власти, полномочий

органов местного самоуправления в сфере науки, образования, здравоохранения,

культуры, социальной защиты, занятости населения, физической культуры и спорта,

а также в иных сферах в случаях, установленных федеральными законами

обладает наибольшим объемом прав, особенно в части платных услуг; есть

наблюдательный совет, несущий некоторый распорядительно-рекомендательный

функционал; в остальных позициях сходно с бюджетным.

Например: муниципальное автономное учрежение культуры "Театр для детей и

молодежи ",

государственное автономное учреждение культуры "Государственный музыкальный

театр Кузбасса имени народного артиста РФ А.К. Боброва",

государственное автономное учреждение культуры "Кузбасскино" и др.

7.

Бюджетное учреждениенекоммерческая организация, созданная Российской Федерацией, субъектом

Российской Федерации или муниципальным образованием для выполнения работ,

оказания услуг в целях обеспечения реализации предусмотренных законодательством

Российской Федерации полномочий соответственно органов государственной власти

(государственных органов) или органов местного самоуправления в сфере науки,

образования, здравоохранения, культуры, социальной защиты, занятости населения,

физической культуры и спорта, а также в иных сферах

большой объем прав, учредитель не несет ответственности за результаты финансовой

деятельности (долги), часть имущества в собственности учредителя, часть –

учреждения, деньгами от предпринимательской деятельности распоряжается

учреждение, функционирует за счет субсидий на содержание имущества и на

выполнение установленного задания

Например:

Федеральное государственное бюджетное образовательное учреждение высшего

образования "Кемеровский государственный институт культуры" и др.

8.

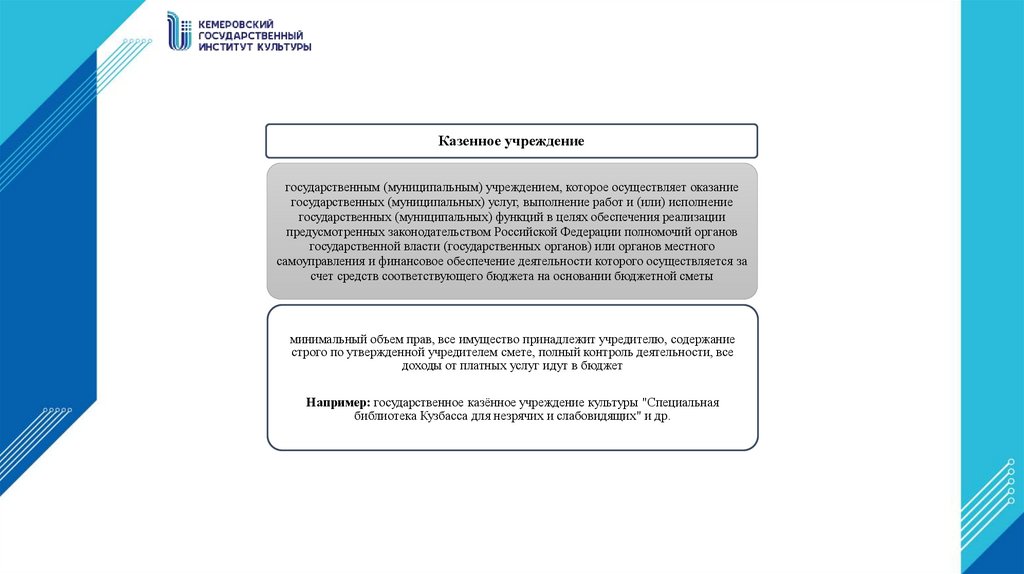

Казенное учреждениегосударственным (муниципальным) учреждением, которое осуществляет оказание

государственных (муниципальных) услуг, выполнение работ и (или) исполнение

государственных (муниципальных) функций в целях обеспечения реализации

предусмотренных законодательством Российской Федерации полномочий органов

государственной власти (государственных органов) или органов местного

самоуправления и финансовое обеспечение деятельности которого осуществляется за

счет средств соответствующего бюджета на основании бюджетной сметы

минимальный объем прав, все имущество принадлежит учредителю, содержание

строго по утвержденной учредителем смете, полный контроль деятельности, все

доходы от платных услуг идут в бюджет

Например: государственное казённое учреждение культуры "Специальная

библиотека Кузбасса для незрячих и слабовидящих" и др.

9.

В современных условиях учреждение культуры использует различные источникидоходов для покрытия расходов. Данный процесс регламентируется нормами

законодательства Статья 46 "Основ законодательства Российской Федерации о

культуре" говорит, что учреждение культуры покрывает свои расходы за счет средств

учредителей, за счет доходов от собственной деятельности, за счет иных доходов и

поступлений, которые разрешены законодательно.

10.

Источникидоходов

учреждений

соответствующие им расходы

культуры

1. Субсидия на финансовое обеспечение государственного или муниципального

задания. Данная субсидия расходуется только на деятельность которая включена в

задание. Но, с любой структурой расходов, поскольку структура затрат не зависит

от методик расчета субсидии;

2. Целевая субсидия. Данная субсидия расходуется только на достижение цели, на

которую учреждение получило средства;

3. Средства от приносящей доход деятельности. Данные средства могут тратиться

на что угодно, но, только в рамках плана финансово-хозяйственной деятельности,

в том числе на услуги в рамках госзадания

4. Суммы пожертвований. Данные суммы могут быть использованы на

достижение цели, которые определил жертвователь.

и

11.

Состав государственного и муниципального задания.Расчет субсидии на госзадание

Государственное или муниципальное задание – один из основных источников

дохода учреждений сферы культуры.

В госзадании прописывают:

- показатели качества и объема госуслуг или работ;

- порядок контроля за тем, как учреждение выполняет госзадание;

- условия и порядок для его досрочного прекращения;

- требования к отчетности о выполнении госзадания;

- категории потребителей госуслуг или работ;

- порядок, как оказывать госуслугу или работу;

- предельные цены на госуслуги для потребителей либо порядок, как их

формировать, если услуги платные.

12. Схема финансирования госзадания

13.

Учредитель включает в состав задания определенныеработы и услуги, определяет нормативные затраты на

единицу услуги или работы, рассчитывает объем

задания исходя из нормативных затрат

На выполнение госзадания учредитель доводит:

- казенным учреждениям – лимиты бюджетных обязательств (п. 2 ст. 69.2, ст. 161 БК);

- бюджетным и автономным учреждениям – субсидии на госзадание (абз. 1 п. 1 ст. 78.1

БК).

Общий порядок расчета объема финансового обеспечения устанавливают:

·

для федеральных учреждений – Правительство (постановление от 26.06.2015

№ 640);

·

учреждений субъектов – высший исполнительный орган государственной власти

субъекта;

·

муниципальных учреждений – местная администрация.

14.

15. Финансирование задания

Определение объема финансирования ГЗ рассчитывается путем перемножения количества пользователей госуслуги и еенормативной стоимости. В случае, если организация предоставляет несколько госуслуг, по каждой в отдельности приводится

расчет.

Неиспользованные в текущем финансовом году остатки средств, предоставленных учреждению используются в очередном

финансовом году в соответствии с планом финансово-хозяйственной деятельности учреждения для достижения целей, ради

которых это учреждение создано

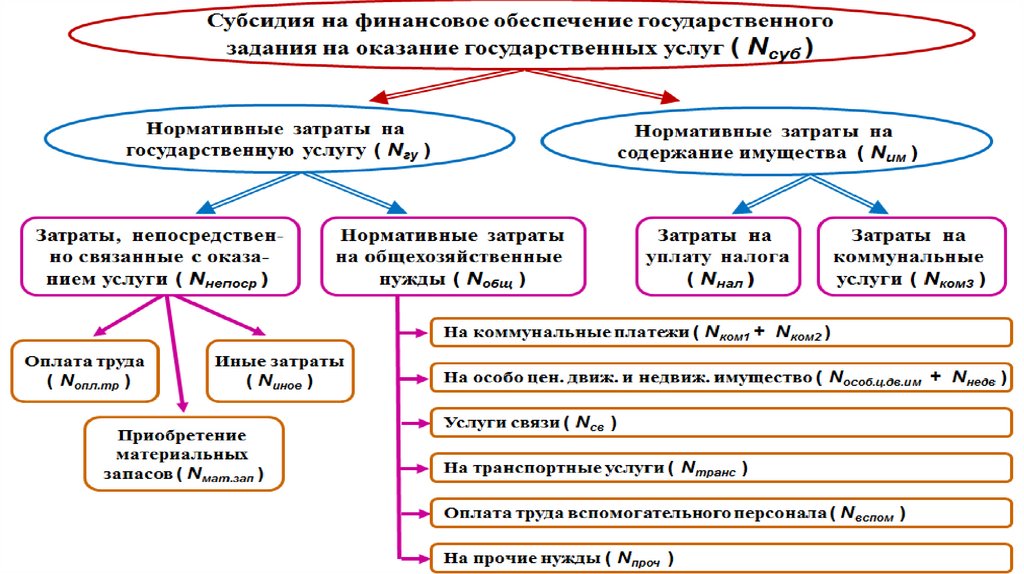

Расчет субсидии на выполнение ГЗ

Основной размер субсидии на выполнение ГЗ = (1)+(2)+(3)

(1) Нормативные затраты непосредственно связанные с оказанием услуг (выполнением работ): оплата труда ОПП,

приобретение материалов, иное

(2) Нормативные затраты на общехозяйственные нужды: оплата труда АУП, коммунальные услуги (КУ), аренда, текущий

ремонт, расходы на связь и т.п.

(3) Нормативные затраты на содержание имущества: коммунальные услуги (КУ), на электроснабжение, на теплоснабжение,

уплата налогов (на имущество и землю).

16.

17.

№п/п

Этапы

культурного продукта

Результат

Участие

потребителя в

результате

Работа

Услуга

1

Разработка сценария, описания проекта и Сценарий или проект в бумажном Не участвует

т.п.

или электронном виде

Да

Нет

2

Материальное оформление проекта

Набор вещей

Не участвует

Да

Нет

3

Привлечение исполнителей

Исполнительский коллектив

Не участвует

Да

Нет

4

Рекламная компания

Размещение

рекламы

различных носителях

на Не участвует

Да

Нет

5

Организация

абонементов

Нет

Да

6

Показ (исполнение) культурного продукта Впечатления, эмоции

Нет

Да

продажи

билетов, продажи билетов, абонементов по Участвует

различным каналам

Участвует

18. Объем финансового обеспечения выполнения государственного задания (R)

Объем финансового обеспечениявыполнения государственного задания (R)

где:

Ni - нормативные затраты на оказание i-й государственной услуги, установленной государственным

заданием;

Vi - объем i-й государственной услуги, установленной государственным заданием;

Nw - нормативные затраты на выполнение w-й работы, установленной государственным заданием;

Vw - объем w-й работы, установленной государственным заданием;

Pi - размер платы (тариф и цена) за выполнение w-й работы в соответствии с установленный

государственным заданием;

Pw - размер платы (тариф и цена) за оказание i-й государственной услуги в соответствии

с установленный государственным заданием;

NУН - затраты на уплату налогов, в качестве объекта налогообложения по которым признается имущество

учреждения.

19. Отчетность

Отчет о выполнении ГЗ составляется организацией по окончании срока предоставления услуги. Как правило, срокпредоставления госуслуги равен периоду финансового обеспечения и равен году.

Отчет о выполнении ГЗ формируется с учетом всех изменений, вносимых в госзадания. Важно отобразить сведения по

последним уточненным данным и раскрыть все показатели, определенные в ГЗ.

20.

Варианты изменения гос.задания- Учредитель меняет размер государственного или муниципального задания. То есть

подгоняет его под факт. Обычно под конец года учреждение понимает, на какие цифры оно

реально выходит. Учредитель может изменить цифры в государственном задании так, что на

конец года план и факт по заданию сойдутся.

- Учредитель заранее предоставляет учреждению гибкий вариант контроля. Например,

учреждение получает определенный процент, на который имеет право отклониться от

нормативного значения, которое указано в задании. Например, учредитель может оговорить,

что учреждение должно посетить определенное число посетителей плюс - минус 5

процентов. Эти проценты не будут невыполнением госзадания.

- Учредитель отказывается корректировать задание. Это наиболее неприятный для

учреждения вариант, когда учредитель дает задание, и учреждение по какой-либо причине не в

состоянии его выполнить. Если вы не достигли количественные показатели по заданию, то

последствия могут быть следующими: придется вернуть часть субсидии, которая получена на

госзадание, либо сократится объем задания на следующий финансовый год.

21.

Целевые субсидииСогласно бюджетному законодательству, учреждение может получить целевые

субсидии, если они предназначены для любых целей кроме финансового обеспечения

выполнения задания.

Целевая субсидия включает несколько направлений, на которые расходуют средства,

например:

приобрести определенные виды имущества и права пользования определенными

результатами интеллектуальной деятельности;

оплатить труд работников, которые будут внедрять инновации;

повысить квалификации работников.

22.

Алгоритм получения субсидииПервый этап — подача учреждением пакета документов, на основании которого органучредитель будет принимать решение.

В комплект необходимо включить пояснительную записку, где учреждение должно

обосновать необходимость выделения из бюджета средств на ту или иную цель с расчетом

суммы субсидии (предварительная смета на выполнение работ или оказание услуг,

проведение мероприятий, приобретение движимого имущества), предложения поставщиков

(подрядчиков, исполнителей), статистические данные.

Помимо пояснительной записки в зависимости от цели предоставления субсидии в пакет

документов включают:

• перечень объектов, подлежащих ремонту, акт их обследования и дефектная ведомость,

предварительная смета расходов;

• программа мероприятий (конференций, симпозиумов и др.);

• информация о планируемом к приобретению имуществе.

• информация о стоимости планируемого к приобретению особо ценного движимого

имущества, подтверждаемая, как минимум, тремя коммерческими предложениями

поставщиков;

• либо информация о сроках и стоимости ремонтных работ, подтверждаемая

предварительными сметами расходов.

23.

Алгоритм получения субсидииВторой этап процедуры взаимодействия - рассмотрение органом-учредителем пакета документов,

поданного учреждением. Отказать в выдаче субсидии учредитель может из-за несоответствия документов

установленным требованиям, непредставления (представления в неполном объеме) каких-либо документов,

обнаружения в них недостоверной информации. Орган-учредитель вправе установить также иные причины.

Требования к учреждению-получателю:

•неисполненная обязанность по уплате налогов, сборов, страховых взносов, пеней, штрафов и процентов;

•просроченная задолженность по возврату субсидий и бюджетных инвестиций в бюджет, из которого планируется

предоставить целевую субсидию (кроме случаев, когда целевые средства выдаются на мероприятия

по реорганизации или ликвидации учреждения, предотвращение аварийной (чрезвычайной) ситуации, ликвидацию

ее последствий и осуществление восстановительных работ, погашение задолженности по судебным актам,

вступившим в законную силу, исполнительным документам).

Основное условие получение субсидии - отсутствие задолженности перед бюджетом.

Порядок расчета размера целевой субсидии учредителю устанавливает в правовом акте. Расчет не понадобится

применять лишь в случаях, когда размер субсидии определен законом (решением) о бюджете, решениями

Президента РФ, Правительства РФ, высшего исполнительного органа государственной власти субъекта РФ, местной

администрации.

24.

Порядок, по которому учреждение расходует субсидиюна госзадание и целевую субсидию

Отличие

Оформление

Субсидия на госзадание

На основании госзадания. Учреждение

не должно представлять

подтверждающие документы, когда

расходует такую субсидию

Целевая субсидия

На основании соглашение

о предоставлении субсидии. Учреждение

должно оформить документы, которые

доказывают, на что были потрачены суммы

субсидии

Расходование

На государственное или

муниципальное задание

Строго на цели, для которых

учреждению предоставили субсидию

Если средства субсидии на

Сэкономленные средства по

финансовое

обеспечение госзадания не

такой субсидии

были полностью израсходованы к концу

не переносят на следующий

финансового года, то они остаются у

финансовый год, возвращают в бюджет

Использование

учреждения и могут быть потрачены в

остатков

следующем финансовом

году, сэкономленные средства учреждение

может направить на любую уставную

деятельность

25.

26.

Технология работы со средствами от приносящей доходдеятельности

- Учреждение культуры имеет право тратить средства от приносящей доход деятельности на

любые цели.

- Ограничивают направления расходов только правоспособность учреждения и его план

финансово-хозяйственной деятельности.

- Учреждение не может финансировать за счет госзадания деятельность, которая приносит

доход. Но! Может направить часть денег от приносящей доход деятельности на госзадание

учреждение имеет право, это законно.

- Сам учредитель может предусмотреть в своем задании частично платные услуги. Это значит,

что в сфере культуры возможно софинансирование: учредитель покрывает часть расходов и

при этом самостоятельно определяет уровень цен. Другую часть расходов покрывают суммы

оплаты услуги, которые учреждению дают потребители.

- Учреждение может оказывать услуги за плату, которые не связаны с госзаданием, но

соответствуют его уставу.

- Когда распределяется прибыль от платной деятельности, соблюдаются следующие

ограничения, которые установил закон.

- Бюджетные и автономные учреждения не вправе:

1. направлять всю прибыль на зарплату работникам;

2. тратить деньги на деятельность, которая не отвечает целям создания учреждения.

27.

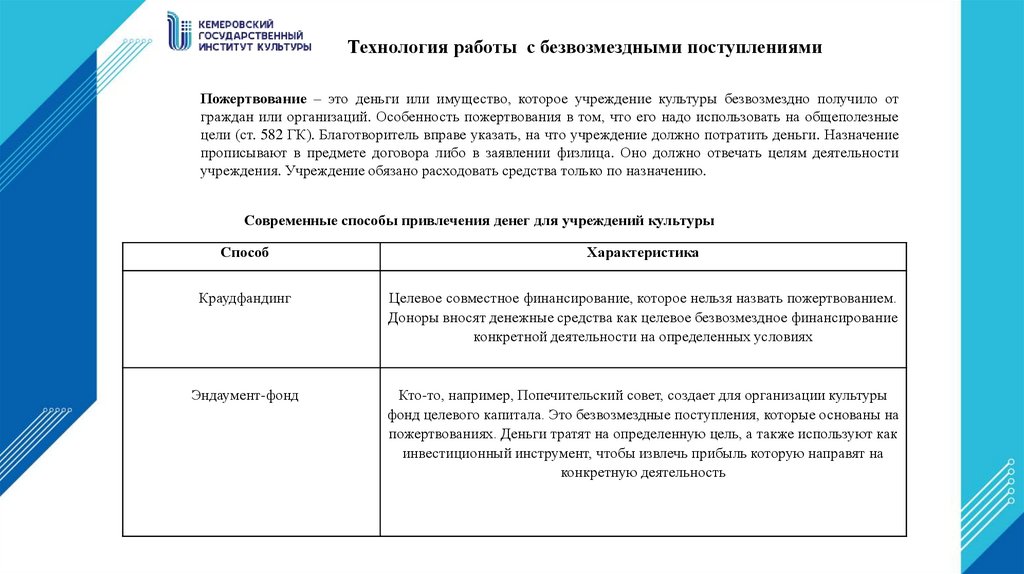

Технология работы с безвозмездными поступлениямиПожертвование – это деньги или имущество, которое учреждение культуры безвозмездно получило от

граждан или организаций. Особенность пожертвования в том, что его надо использовать на общеполезные

цели (ст. 582 ГК). Благотворитель вправе указать, на что учреждение должно потратить деньги. Назначение

прописывают в предмете договора либо в заявлении физлица. Оно должно отвечать целям деятельности

учреждения. Учреждение обязано расходовать средства только по назначению.

Современные способы привлечения денег для учреждений культуры

Способ

Характеристика

Краудфандинг

Целевое совместное финансирование, которое нельзя назвать пожертвованием.

Доноры вносят денежные средства как целевое безвозмездное финансирование

конкретной деятельности на определенных условиях

Эндаумент-фонд

Кто-то, например, Попечительский совет, создает для организации культуры

фонд целевого капитала. Это безвозмездные поступления, которые основаны на

пожертвованиях. Деньги тратят на определенную цель, а также используют как

инвестиционный инструмент, чтобы извлечь прибыль которую направят на

конкретную деятельность

28.

Управление расходами учреждения культурыНекоммерческая организация ведет деятельность в соответствии со своим уставом (ст. 49 ГК). Поэтому учреждение

культуры в вопросе расходов ориентируется на те цели и виды деятельности, которые ему разрешены по уставу.

У казенного учреждения расчетного счета в банке нет, есть только лицевой счет в казначействе. Оно расходует

средства по утвержденной бюджетной смете. При этом платная деятельность казенным учреждениям разрешена (ст. 161

Бюджетного кодекса РФ) Все доходы казенного учреждения зачисляют в бюджет.

Автономные и бюджетные учреждениям ведут приносящую доход деятельность. В таких учреждениях есть

конкретные источники доходов, различные направления расходов и собственные счета, на которые можно получать

доходы. Автономное или бюджетное учреждение в определенной степени самостоятельно. Если такое учреждение

привлекло дополнительные доходы, оно может за счет этих доходов совершать какие-то самостоятельные действия.

Направления расходов связаны с планом финансово-хозяйственной деятельности конкретного учреждения.

!!!! Учреждение обязано разграничивать бюджетную и внебюджетную деятельность. Если средства выделены на

финансирование госзадания, то учреждение направляет средства субсидии только на это задание. Если учреждение

использует в деятельности по заданию и сверх него различные ресурсы, то и расходы должны разделять так же.

29.

30.

Составление, утверждение, изменение планафинансово-хозяйственной деятельности

Бюджетные и автономные учреждения культуры обязаны составлять

план финансово-хозяйственной деятельности

в соответствии с

Едиными требованиями, которые утверждены приказом Минфина от

28.07.2010 № 81н .

План ФХД составляют и обособленные структурные подразделения,

если у них есть полномочия, чтобы вести бухгалтерский учет.

Учредитель определяет порядок, по которому учреждения

составляют план ФХД. Эти требования закреплены в подпункте 6 пункта

3.3 статьи 32 Федерального закона от 12.01.1996 № 7-ФЗ «О

некоммерческих организациях».

ВНИМАНИЕ! Учредитель вправе сам разработать порядок

утверждения ПФХД, главное, чтобы он не противоречил требованиям

Министерства финансов РФ.

31.

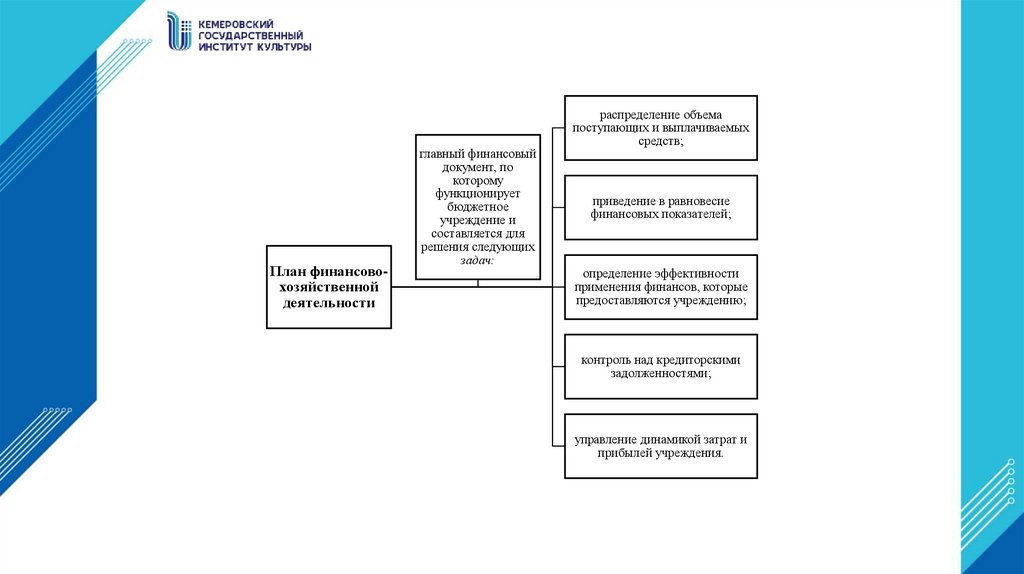

План финансовохозяйственнойдеятельности

главный финансовый

документ, по

которому

функционирует

бюджетное

учреждение и

составляется для

решения следующих

задач:

распределение объема

поступающих и выплачиваемых

средств;

приведение в равновесие

финансовых показателей;

определение эффективности

применения финансов, которые

предоставляются учреждению;

контроль над кредиторскими

задолженностями;

управление динамикой затрат и

прибылей учреждения.

32.

Составление, утверждение, изменение планафинансово-хозяйственной деятельности

Учредитель вправе единолично:

• утверждать типовую форму данного плана;

• дополнительно детализировать предусмотренные Минфином показатели финансовой

деятельности;

• установить лимит по срокам утверждения ПФХД.

План ФХД составляется для решения следующих задач:

распределение объема поступающих и выплачиваемых средств;

• приведение в равновесие финансовых показателей;

• определение эффективности применения финансов, которые предоставляются

учреждению;

• контроль над кредиторскими задолженностями;

• управление доходами и расходами учреждения.

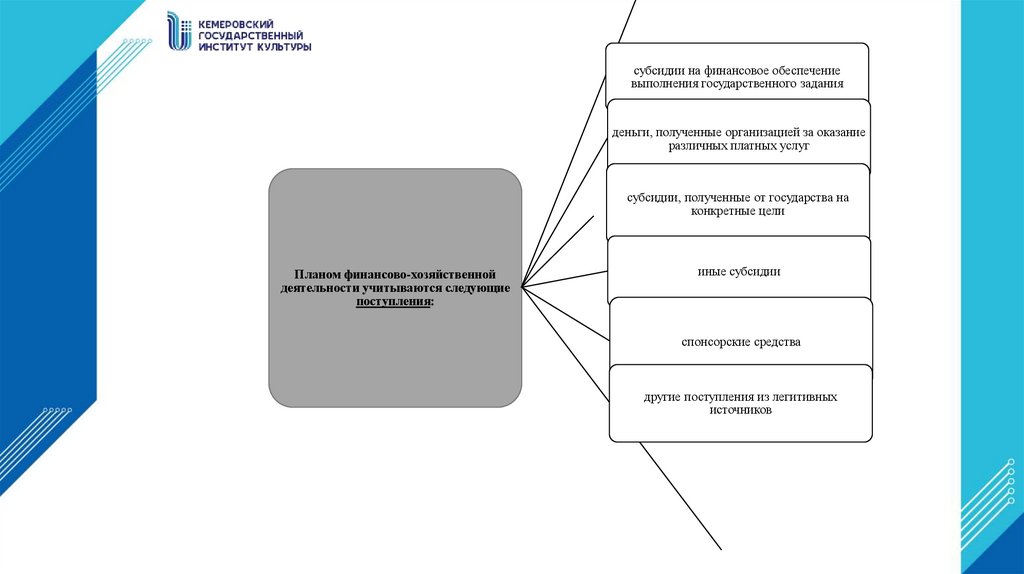

Средства учитываемые в плане ФХД:

-деньги, полученные учреждением за оказание различных платных услуг;

- адресные субсидии, полученные от государства на конкретные цели;

- иные субсидии;

- спонсорские средства;

- другие поступления из легитимных источников.

33.

субсидии на финансовое обеспечениевыполнения государственного задания

деньги, полученные организацией за оказание

различных платных услуг

субсидии, полученные от государства на

конкретные цели

Планом финансово-хозяйственной

деятельности учитываются следующие

поступления:

иные субсидии

спонсорские средства

другие поступления из легитивных

источников

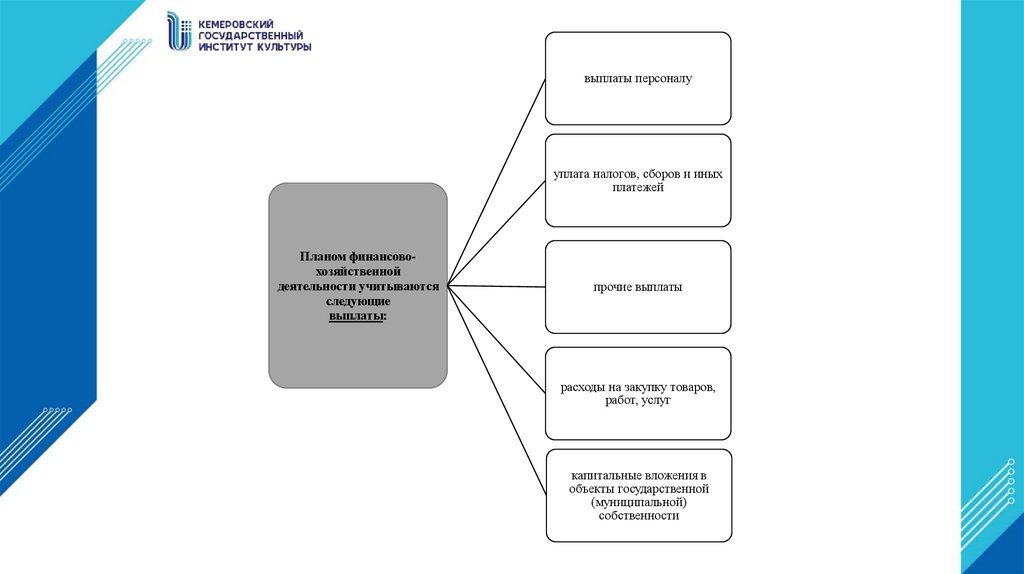

34.

выплаты персоналууплата налогов, сборов и иных

платежей

Планом финансовохозяйственной

деятельности учитываются

следующие

выплаты:

прочие выплаты

расходы на закупку товаров,

работ, услуг

капитальные вложения в

объекты государственной

(муниципальной)

собственности

35. Распределение полномочий при составлении и утверждении ПФХД

Представляет АУ информацию обобъемах предоставляемой из

бюджета субсидии

Составляет проект Плана

Представляет БУ информацию об

объемах предоставляемой из

бюджета субсидии

Составляет проект Плана

Рассматривает План

Утверждает План

Представляет План для его

размещения на сайте

Федерального казначейства

Утверждает План

Представляет План для его

размещения на сайте

Федерального казначейства

36.

Составление, утверждение, изменение плана финансовохозяйственной деятельности!!!!!!!!!!!!!

Если в течение года у учреждения увеличилась потребность в товарах, работах или

услугах, появились другие незапланированные расходы, то

можно уточнить

показатели плана ФХД. Для этого составляется новый план и проверяется, чтобы новые

данные не противоречили кассовым выплатам, которые прошли до корректировки плана.

После того как утверждается новый план с изменениями, можно проводить расходы.

37.

Структура плана финансово-хозяйственной деятельностиДанные, входящие в План, должны быть, с одной стороны, сгруппированы, с другой,

детализированы. Степень детализации разрешается устанавливать самому

учреждению. Минфин требует только соблюдения определенных, относительно

крупных групп затрат и прибылей.

Необходимо планировать и учитывать показатели следующих направлений:

• вознаграждение за труд;

• другие начисления, касающиеся оплаты трудовой деятельности;

• деньги за различные услуги – коммунальные, транспортные, связи и пр.;

• арендная плата;

• средства на содержание помещения и другого имущества;

• пособия для выплаты населению в рамках социальной помощи;

• перечисления другим государственным организациям;

• покупка материальных и нематериальных активов;

• операции с ценными бумагами (если это разрешено федеральным

законодательством);

• прочие услуги, расходы и выплаты, не противоречащие законодательству РФ.

38. Содержание плана

1. Заголовочная часть2. Содержательная часть

3. Оформляющая часть

39. Заголовочная часть

наименование учреждения – составителя Плана;

• гриф утверждения документа, содержащий наименование должности,

утверждать План, и дату утверждения;

наименование документа;

дата составления документа;

наименование органа, осуществляющего функции и полномочия учредителя;

подпись (и ее расшифровку) лица, уполномоченного

• дополнительные реквизиты, идентифицирующие учреждение (адрес фактического местонахождения, идентификационный номер

налогоплательщика (ИНН) и значение кода причины постановки на учет (КПП) учреждения);

финансовый год (финансовый год и плановый период),на который представлены содержащиеся в документе сведения;

наименование единиц измерения показателей, включаемых в План.

40. Содержательная часть (содержательная часть состоит из текстовой и табличной части)

В текстовой части указываются:• цели деятельности учреждения в соответствии с федеральными законами, иными нормативными (муниципальными) правовыми

актами и уставом учреждения;

виды деятельности учреждения, относящиеся к его основным видам деятельности в соответствии с уставом учреждения;

• перечень услуг (работ), относящихся в соответствии с уставом к основным видам деятельности учреждения, предоставление

которых для физических и юридических лиц осуществляется за плату;

• общая балансовая стоимость недвижимого государственного (муниципального) имущества на дату составления Плана в разрезе

источников его формирования;

• общая балансовая стоимость движимого государственного (муниципального) имущества на дату составления Плана, в том числе

балансовая стоимость особо ценного движимого имущества;

иная информация по решению органа, осуществляющего функции и полномочия учредителя.

41.

Пр иложение № 1к Пор ядку составления и у твер ждения плана

финансово-хозяйственной деятельности федер альных

госу дар ственных у чр еждений, находящихся в ведении

Федер ального агентства по недр опользованию,

у твер жденному пр иказом Роснедр

от 26.03.2018 № 109

Фор ма

УТ ВЕРЖДАЮ

(наименование должности лица, утверждающего

документ)

(подпись)

"

(расшифровка подписи)

"

20

г.

План финансово-хозяйстве нной де яте льности

на 20

год

КОДЫ

Фор ма по

КФД

"

"

20

г.

Наименование у чр еждения

(подр азделения)

Дата

по ОКПО

по Сводному

р еестр у

ИНН/КПП

Единица измер ения: р у б.

по ОКЕИ

383

Наименование ор гана,

осу ществляющего фу нкции и

полномочия у чр едителя

Глава по БК

049

Адр ес фактического

местонахождения у чр еждения

(подр азделения)

Све де ния о де яте ль ности учре жде ния

1. Цели деятельности у чр еждения (подр азделения) в соответствии с федер альными законами, иными нор мативными

пр авовыми актами и у ставом у чр еждения (положением подр азделения):

2. Виды деятельности у чр еждения (подр азделения), относящиеся в соответствии с у ставом у чр еждения (положением

подр азделения) к его основным видам деятельности:

3. Пер ечень у слу г (р абот), относящихся в соответствии с у ставом у чр еждения (положением подр азделения) к основным

видам деятельности у чр еждения (подр азделения), пр едоставление котор ых для физических и юр идических лиц

осу ществляется в том числе за плату :

4. Общая балансовая стоимость недвижимого госу дар ственного иму щества на дату составления Плана (в р азр езе

стоимости иму щества, закр епленного собственником иму щества за у чр еждением на пр аве опер ативного у пр авления;

пр иобр етенного у чр еждением (подр азделением) за счет выделенных собственником иму щества у чр еждения ср едств;

пр иобр етенного у чр еждением (подр азделением) за счет доходов, полу ченных от пр иносящей доход деятельности):

5. Общая балансовая стоимость движимого госу дар ственного иму щества на дату составления Плана, в том числе

балансовая стоимость особо ценного движимого иму щества:

42. В табличной части Плана указываются: Таблица 1 «Показатели финансового состояния учреждения»

Таблица 1Показате ли финансового состояния учре жде ния (подразде ле ния)

на

20

г.

(последнюю отчетную дату)

№ п/п

1

Наименование показателя

2

Не финансовые активы, все го:

из них:

недвижимое имущество, всего:

в том числе:

остаточная стоимость

особо ценное движимое имущество, всего:

в том числе:

остаточная стоимость

Ф инансовые активы, все го:

из них:

денежные средства учреждения, всего

в том числе:

денежные средства учреждения на счетах

денежные средства учреждения, размещенные

на депозиты в кредитной организации

иные финансовые инструменты

дебиторская задолженность по доходам

дебиторская задолженность по расходам

Обязате льства, все го:

из них:

долговые обязательства

кредиторская задолженность:

в том числе:

просроченная кредиторская задолженность

Сумма, тыс. руб.

3

43.

Показатели по поступлениям и выплатам учреждения (подразделения)на

20

г.

Объем финансового обеспечения, руб. (с точностью до двух знаков после запятой - 0,00)

в том числе:

Код вида

Наименование показателя

расходов по

субсидия на финансовое

субсидия на финансовое

субсидии, предостав-

Код

бюджетной

обеспечение выполнения

обеспечение выполнения

ляемые в соответствии

субсидии на

средства

(выполнение работ) на платной

поступления от оказания услуг

строки

классификации

государственного

государственного задания

с абзацем вторым

осуществление

обязательного

основе и от иной приносящей

Р оссийской

(муниципального) задания

из бюджета Федерального

пункта 1 статьи 78.1

капитальных

медицинского

доход деятельности

Федерации

из федерального бюджета,

фонда обязательного

Бюджетного кодекса

вложений

страхования

бюджета субъекта Р оссийской

медицинского страхования

Р оссийской Федерации

Федерации (местного бюджета)

5

5.1

6

7

8

х

х

х

х

х

х

х

х

х

х

х

х

х

х

х

1

2

3

Поступл ения от доходов, всего:

100

х

всего

4

всего

из них гранты

9

10

в том числе:

доходы от собственности

х

110

доходы от оказания услуг,

работ

120

х

-

доходы от штрафов,

пеней, иных сумм

принудительного изъятия

безвозмездные поступления от

130

наднациональных организаций,

правительств иностранных

государств, международных

финансовых организаций

иные субсидии, предоставленные

140

из бюджета

150

прочие доходы

160

доходы от операций с активами

180

х

В ыпл аты по расходам , всего:

200

х

в том числе на:

выплаты персоналу, всего:

из них:

210

оплата труда и начисления на

выплаты по оплате труда

211

в том числе на:

фонд оплаты труда учреждений

взносы по обязательному

212

социальному страхованию на

выплаты по оплате труда

работников и иные выплаты

работникам учреждений

иные выплаты персоналу

213

учреждений, за исключением

фонда оплаты труда

214

х

х

х

х

х

х

х

х

х

х

х

х

х

44.

социальные и иные выплатынаселению, всего

220

из них:

уплату налогов, сборов и иных

платежей, всего

230

из них:

Уплата налога на имущество

организаций и земельного

Уплата прочих налогов, сборов и

231

иных платежей

232

безвозмездные перечисления

организациям

240

прочие расходы (кроме расходов

на закупку товаров, работ,

услуг), всего

250

из них:

расходы на закупку товаров,

работ, услуг, всего

260

х

из них:

Закупка товаров, работ, услуг в

целях капитального ремонта

государственного

(муниципального) имущества

Прочая закупка товаров, работ и

261

услуг для государственных нужд

262

Поступление финансовых

х

активов, всего:

из них:

300

увеличение остатков средств

310

прочие поступления

Выбытие финансовых активов,

320

всего

из них:

400

уменьшение остатков средств

410

прочие выбытия

420

Остаток средств на начало года

500

х

Остаток средств на конец года

600

х

45.

Таблица 2.1Показатели выплат по расходам на закупку товаров, работ, услуг учреждения (подразделения)

на

20

г.

Сумма выплат по расходам на закупку товаров, работ и услуг, руб. (с точностью до двух знаков после запятой - 0,00)

в том числе:

Наименование

показателя

Код

строки

всего на закупки

Год

начала

закупки

на 20

г. на 20

г.

очередной

1-ый год

финансовый планового

год

периода

1

Выплаты по расходам

на закупку товаров,

работ, услуг, всего

2

3

0001

х

в том числе:

на оплату контрактов,

заключенных до

начала очередного

финансового года:

1001

х

на закупку товаров,

работ, услуг по году

начала закупки:

2001

в соответствии с Федеральным законом

от 5 апреля 2013 г. № 44-ФЗ

в соответствии с Федеральным законом

"О контрактной системе в сфере закупок

от 18 июля 2011 г. № 223-ФЗ

товаров, работ, услуг для обеспечения

"О закупках товаров, работ, услуг

государственных и муниципальных

отдельными видами юридических лиц"

нужд"

4

5

на 20

г. на 20

г. на 20

г.

2-ой год

очередной

1-ый год

планового финансовый планового

периода

год

периода

6

7

8

на 20

г. на 20

г. на 20

г.

2-ой год

очередной

1-ый год

планового финансовый планового

периода

год

периода

9

10

11

на 20

г.

2-ой год

планового

периода

12

46. Таблица 3 «Сведения о средствах, поступающих во временное распоряжение учреждения» заполняется в случае принятия учредителем

решения об отражении операций сосредствами, поступающими во временное распоряжение учреждения

Таблица 3

Сведения о средствах, поступающих

во временное распоряжение учреждения (подразделения)

на

20

г.

(очередной финансовый год)

Наименование показателя

Код строки

1

Остаток средств на начало года

Остаток средств на конец года

Поступление

2

010

020

030

Выбытие

040

Сумма (с точностью до двух знаков после

запятой - 0,00)

3

47.

Таблица 4Справочная информация

Наименование показателя

1

Объем публичных обязательств, всего:

Объем бюджетных инвестиций (в части

переданных полномочий государственного

(муниципального) заказчика

в соответствии с Бюджетным кодексом

Российской Федерации), всего:

Объем средств, поступивших во временное

распоряжение, всего:

Код строки

2

010

Сумма (тыс. руб.)

3

020

030

Руководитель учреждения (подразделения)

(уполномоченное лицо)

(подпись)

(р асшифр овка подписи)

Руководитель финансово-экономической

службы учреждения (подразделения)

(уполномоченное лицо)

(подпись)

(р асшифр овка подписи)

(подпись)

(р асшифр овка подписи)

Исполнитель

(должность, телефон)

48.

Анализ финансово-хозяйственной деятельностисовокупность методов, которые позволяют последовательно оценить эффективность использования различных активов, проанализировать финансовое

состояние учрежения и оценить его результаты, а также выявить факторы, оказывающие влияние на экономическое состояние бюджетного учреждения

49.

оценка эффективности использования бюджетных средствоценка финансовой устойчивости бюджетного учрежения

оценка эффективности оказания услуг (иных функций, для

исполнения которых создано бюджетное учрежение)

Основные задачи

анализа финансовохозяйственной

деятельности

бюджетного учрежения

оценка источников финансирования деятельности

бюджетного учрежения

определение тенденции изменения финансового состояния

бюджетного учрежения

выявление внешних и внутренних угроз

выявление скрытых резервов для улучшения финансового

состояния бюджетного учрежения

50.

1 этап - Предварительный.Сбор и систематизация информации для проведения анализа

2 этап - Анализ эффективности использования ресурсов.

Анализ состояния нефинансовых активов и анализ состояния финансовых активов

3 этап - Анализ финансового состония учреждения.

Анализ ликвилности и анализ финансовой устойчивости

4 этап - Итоговый анализ.

Анализ объема, структуры и качества оказанных услуг и анализ результатов деятельности учреждения,

оценка их эффективности

5 этап - Перспективный анализ.

Определение приоритетных видов деятельности

и разработка инновационных предложений,

способствующих повышению эффективности работы учреждения

51.

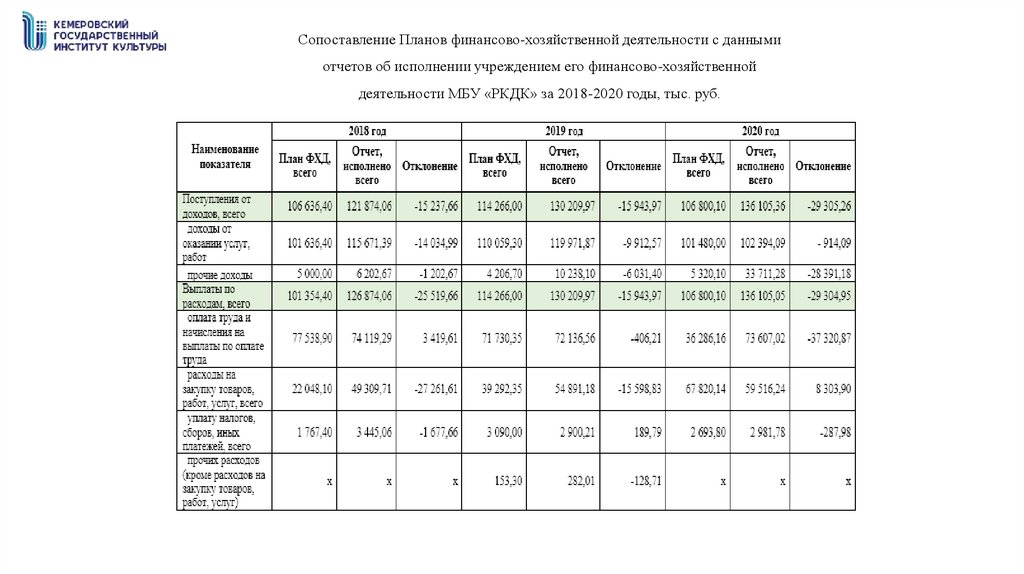

Сопоставление Планов финансово-хозяйственной деятельности с даннымиотчетов об исполнении учреждением его финансово-хозяйственной

деятельности МБУ «РКДК» за 2018-2020 годы, тыс. руб.

52.

Показатели утвержденных и исполненных плановых назначений МБУ«РКДК» за период с 2018 по 2020 год, тыс. руб.

53. Кто может прийти с проверкой в учреждение культуры

ВедомствоПолномочия

Налоговая служба

Проверяют:

расчет налогов и взносов;

правильно ли вы применяете кассовую технику;

полноту учета наличной выручки в учреждении

Трудовая инспекция

Трудовая инспекция придет с выездной проверкой, если:

учреждение есть в плане проверок;

поступили заявления о том, что учреждение нарушает трудовое законодательство и есть угроза вреда жизни и

здоровью сотрудников;

сотрудник заявил, что работодатель нарушает его трудовые права;

истек срок на то, чтобы выполнить ранее выданное предписание;

прокуратура требует провести выездную проверку на основании поступивших материалов и обращений

54. Кто может прийти с проверкой в учреждение культуры

ВедомствоПолномочия

C 2017 года страховые взносы администрирует ИФНС (кроме травматизма).

ПФР и ФСС вправе проверить страховые взносы только за периоды до 2017 года. Например, если вы сдали

уточненные декларации за прошлые периоды. Фонды могут назначить выездную ревизию, если:

выявили несоответствия на камеральной проверке;

Внебюджетные фонды: ПФР и учреждение не пояснило расхождения по запросу фонда;

ФСС

снижен ФОТ по сравнению с прошлым годом;

сотрудник пожаловался на неправильный расчет пособия;

страхователь обратился за выделением средств.

Взносы на травматизм проверяет по-прежнему ФСС. Основания те же, что и по остальным взносам. Есть еще

два основания: недоимка по взносам на травматизм и ликвидация или реорганизация

Миграционная служба (ФМС)

ФМС придет с выездной проверкой, если:

в штате учреждения работают иностранные граждане;

истек срок на то, чтобы выполнить предыдущее предписание;

есть информация о нарушениях миграционного законодательства

55. Кто может прийти с проверкой в учреждение культуры

ВедомствоПолномочия

Роспотребнадзор

Роспотребнадзор проверит:

площадь, освещенность, вентиляцию помещения;

санитарно-эпидемиологические заключения;

сертификаты соответствия на товары и продукцию;

договор с организацией о вывозе твердых бытовых отходов;

сроки годности продукции, соблюдение товарного соседства, температурного режима хранения

продуктов и прочие нормативы;

наличие санитарных книжек у продавцов, отметок об обязательных медосмотрах, соблюдение

требования к спецодежде;

любые нарушения прав граждан или санитарно-эпидемиологических правил

Антимонопольная служба (ФАС)

ФАС проверит:

соблюдает ли учреждение запрет на недобросовестную конкуренцию. Например, не распространяет

ли ложные сведения о своих конкурентах, не разглашает ли чужую коммерческую тайну;

содержит ли реклама исключительно правдивую информацию

56. Кто может прийти с проверкой в учреждение культуры

ВедомствоПолномочия

Госпожнадзор (МЧС)

Пожарная инспекция может проверить:

приказ руководителя, где прописаны порядок обесточивания оборудования в конце дня

и в случае пожара, допустимое количество материалов и продукции в помещении и

прочее;

приказ, где прописаны порядок и сроки прохождения противопожарного инструктажа,

ответственные за него;

приказ, который определяет ответственных за противопожарный инвентарь;

планы эвакуации при пожаре;

наличие противопожарного инвентаря