Финансы

Финансы Реклама

РекламаПохожие презентации:

Программы ипотечного кредитования

1.

ПРОГРАММЫИПОТЕЧНОГО

КРЕДИТОВАНИЯ

2.

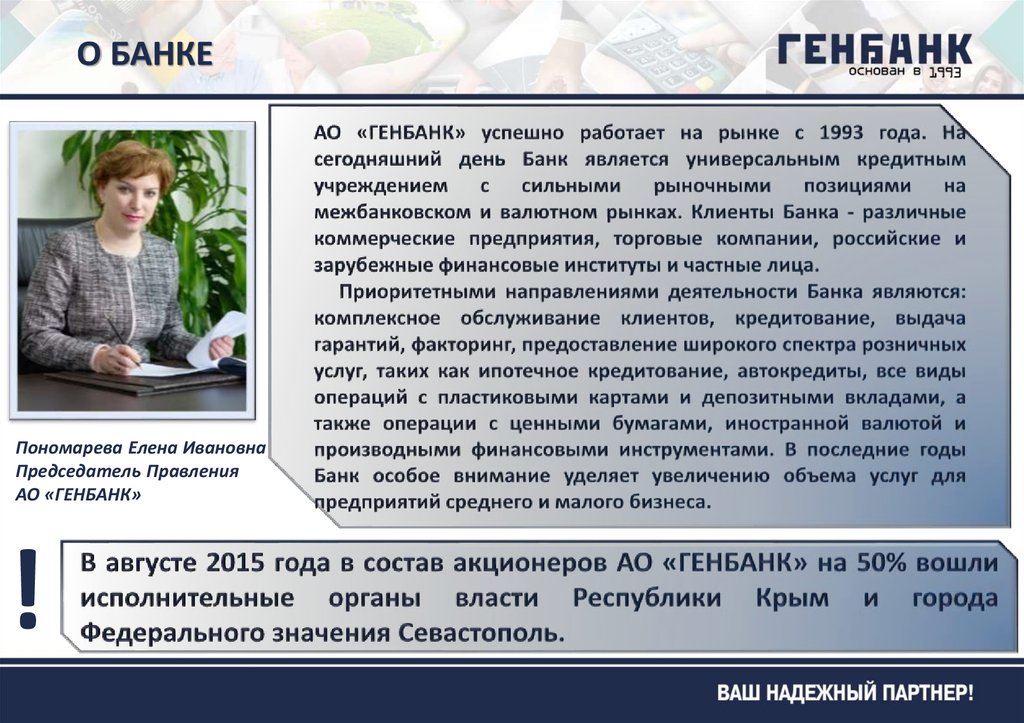

О БАНКЕПономарева Елена Ивановна

Председатель Правления

АО «ГЕНБАНК»

!

3.

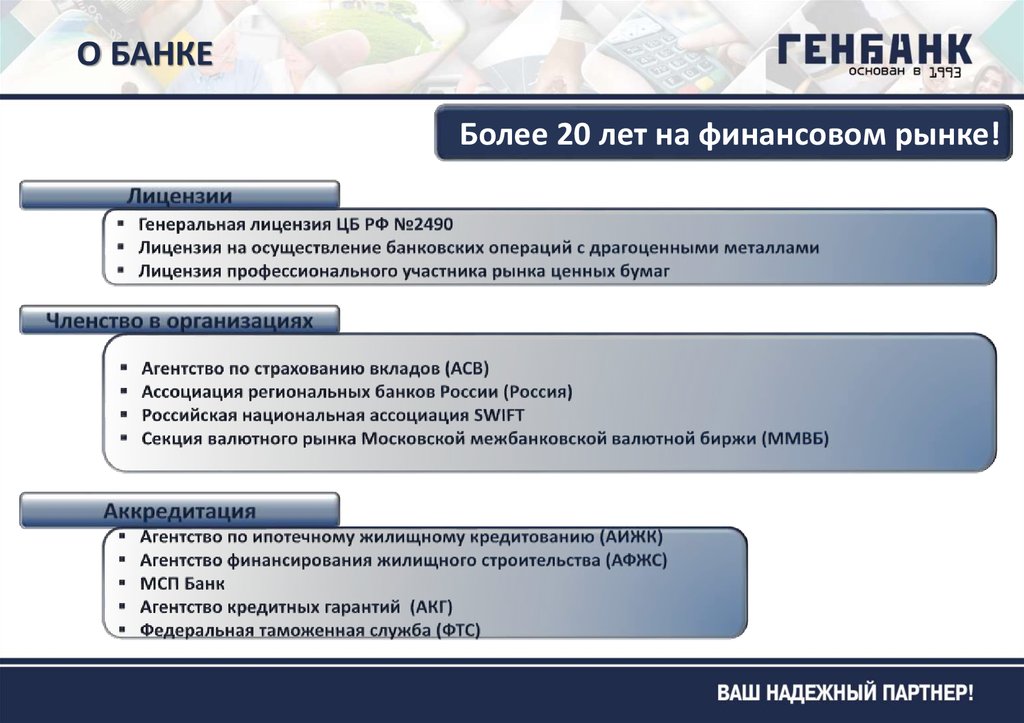

О БАНКЕБолее 20 лет на финансовом рынке!

4.

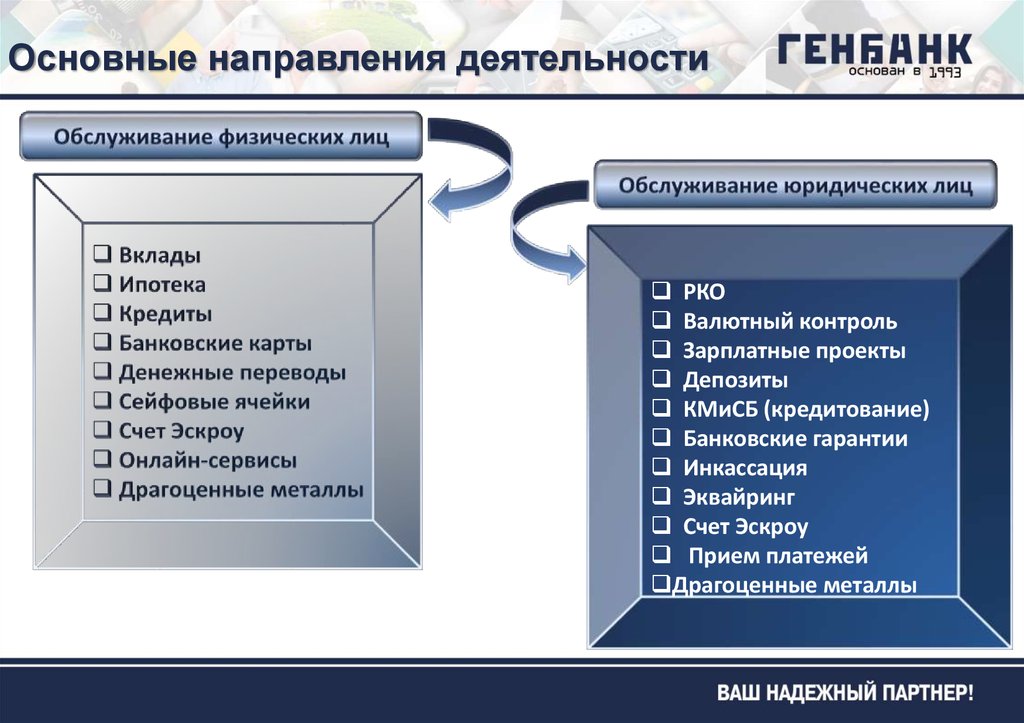

Основные направления деятельностиРКО

Валютный контроль

Зарплатные проекты

Депозиты

КМиСБ (кредитование)

Банковские гарантии

Инкассация

Эквайринг

Счет Эскроу

Прием платежей

Драгоценные металлы

5.

Региональная сеть6.

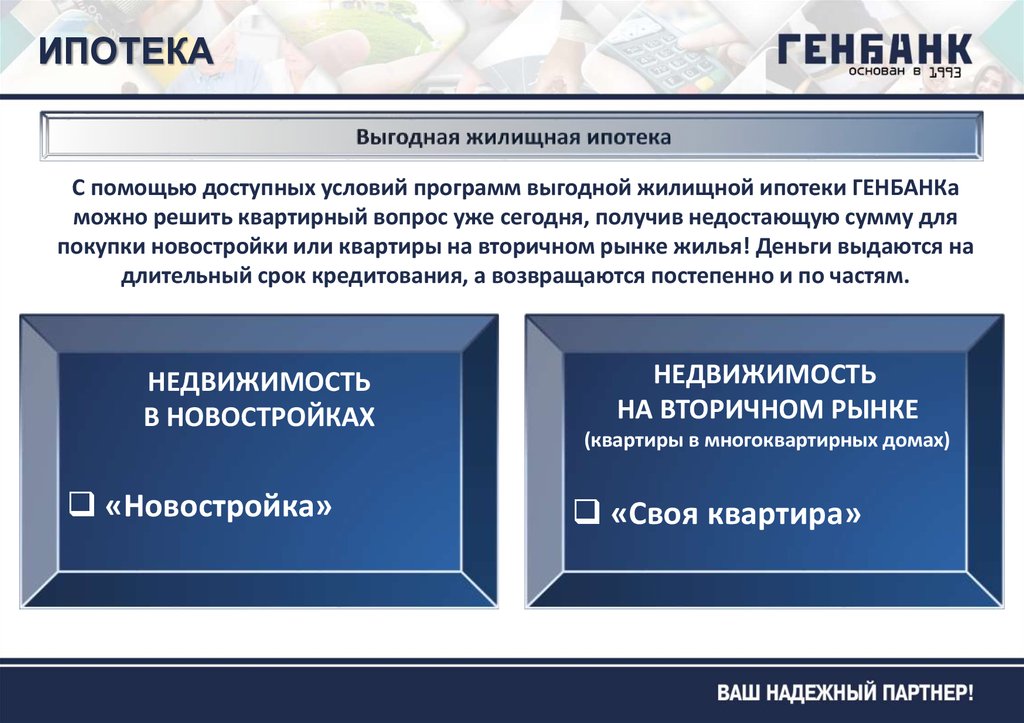

ИПОТЕКАС помощью доступных условий программ выгодной жилищной ипотеки ГЕНБАНКа

можно решить квартирный вопрос уже сегодня, получив недостающую сумму для

покупки новостройки или квартиры на вторичном рынке жилья! Деньги выдаются на

длительный срок кредитования, а возвращаются постепенно и по частям.

НЕДВИЖИМОСТЬ

В НОВОСТРОЙКАХ

«Новостройка»

НЕДВИЖИМОСТЬ

НА ВТОРИЧНОМ РЫНКЕ

(квартиры в многоквартирных домах)

«Своя квартира»

7.

ИПОТЕКАВыгодная жилищная ипотека

Созаемщиками могут выступать близкие

родственники Заемщика; Учитывается

совокупный доход;

Не требуется поручитель;

Фиксированная процентная ставка по

кредитам;

Действует программа «Выбери ставку»;

Возможность досрочно погасить кредит без

моратория и комиссий;

Возможно использование материнского

капитала для частичного досрочного погашения

кредита;

8.

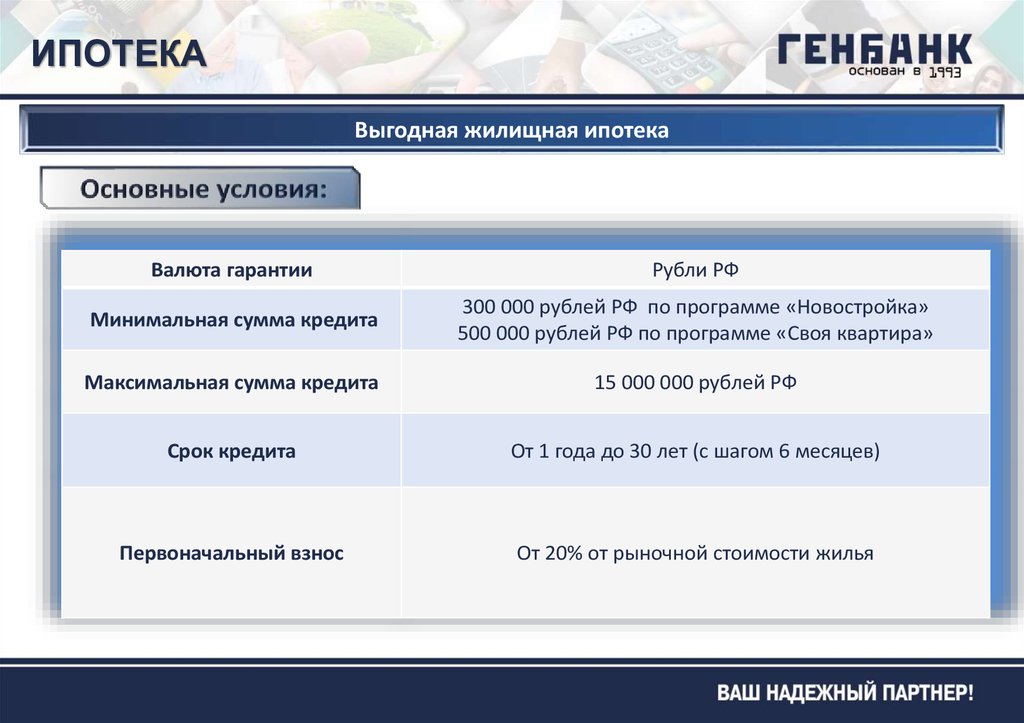

ИПОТЕКАВыгодная жилищная ипотека

Валюта гарантии

Рубли РФ

Минимальная сумма кредита

300 000 рублей РФ по программе «Новостройка»

500 000 рублей РФ по программе «Своя квартира»

Максимальная сумма кредита

15 000 000 рублей РФ

Срок кредита

От 1 года до 30 лет (с шагом 6 месяцев)

Первоначальный взнос

От 20% от рыночной стоимости жилья

9.

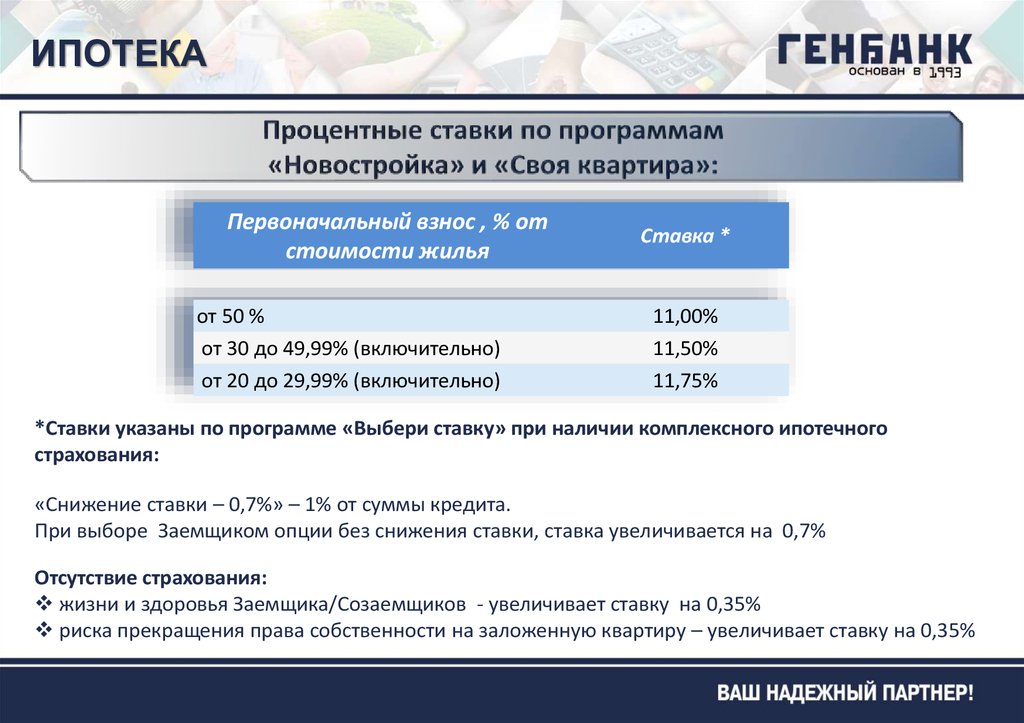

ИПОТЕКАПервоначальный взнос , % от

стоимости жилья

от 50 %

от 30 до 49,99% (включительно)

от 20 до 29,99% (включительно)

Ставка *

11,00%

11,50%

11,75%

*Ставки указаны по программе «Выбери ставку» при наличии комплексного ипотечного

страхования:

«Снижение ставки – 0,7%» – 1% от суммы кредита.

При выборе Заемщиком опции без снижения ставки, ставка увеличивается на 0,7%

Отсутствие страхования:

жизни и здоровья Заемщика/Созаемщиков - увеличивает ставку на 0,35%

риска прекращения права собственности на заложенную квартиру – увеличивает ставку на 0,35%

10.

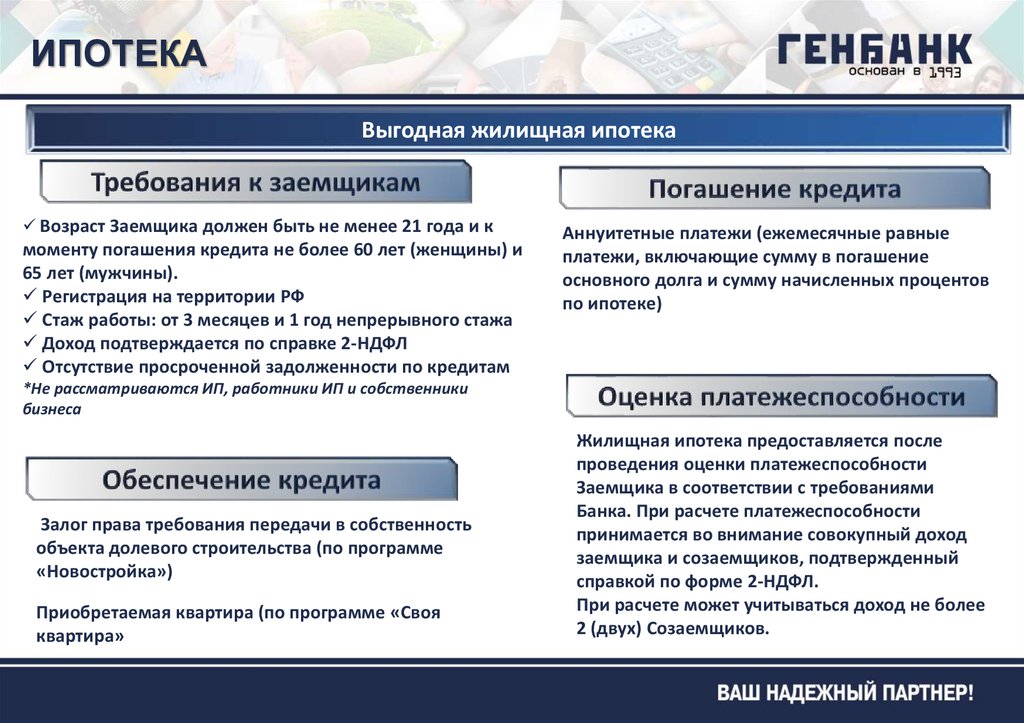

ИПОТЕКАВыгодная жилищная ипотека

Возраст Заемщика должен быть не менее 21 года и к

моменту погашения кредита не более 60 лет (женщины) и

65 лет (мужчины).

Регистрация на территории РФ

Стаж работы: от 3 месяцев и 1 год непрерывного стажа

Доход подтверждается по справке 2-НДФЛ

Отсутствие просроченной задолженности по кредитам

Аннуитетные платежи (ежемесячные равные

платежи, включающие сумму в погашение

основного долга и сумму начисленных процентов

по ипотеке)

*Не рассматриваются ИП, работники ИП и собственники

бизнеса

Залог права требования передачи в собственность

объекта долевого строительства (по программе

«Новостройка»)

Приобретаемая квартира (по программе «Своя

квартира»

Жилищная ипотека предоставляется после

проведения оценки платежеспособности

Заемщика в соответствии с требованиями

Банка. При расчете платежеспособности

принимается во внимание совокупный доход

заемщика и созаемщиков, подтвержденный

справкой по форме 2-НДФЛ.

При расчете может учитываться доход не более

2 (двух) Созаемщиков.

11.

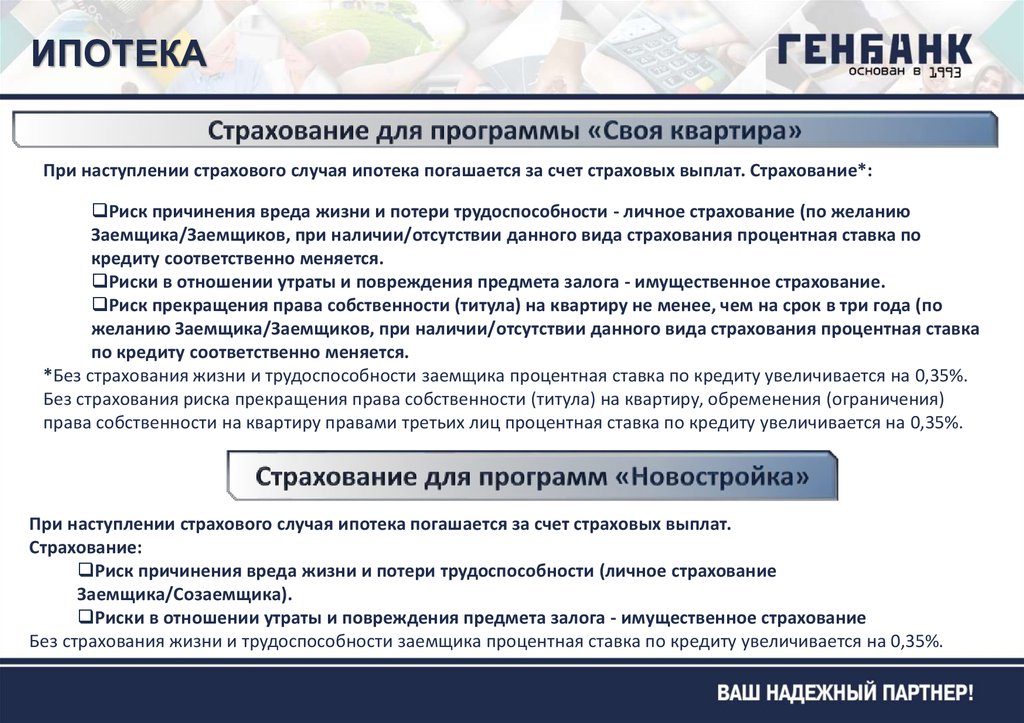

ИПОТЕКАПри наступлении страхового случая ипотека погашается за счет страховых выплат. Страхование*:

Риск причинения вреда жизни и потери трудоспособности - личное страхование (по желанию

Заемщика/Заемщиков, при наличии/отсутствии данного вида страхования процентная ставка по

кредиту соответственно меняется.

Риски в отношении утраты и повреждения предмета залога - имущественное страхование.

Риск прекращения права собственности (титула) на квартиру не менее, чем на срок в три года (по

желанию Заемщика/Заемщиков, при наличии/отсутствии данного вида страхования процентная ставка

по кредиту соответственно меняется.

*Без страхования жизни и трудоспособности заемщика процентная ставка по кредиту увеличивается на 0,35%.

Без страхования риска прекращения права собственности (титула) на квартиру, обременения (ограничения)

права собственности на квартиру правами третьих лиц процентная ставка по кредиту увеличивается на 0,35%.

При наступлении страхового случая ипотека погашается за счет страховых выплат.

Страхование:

Риск причинения вреда жизни и потери трудоспособности (личное страхование

Заемщика/Созаемщика).

Риски в отношении утраты и повреждения предмета залога - имущественное страхование

Без страхования жизни и трудоспособности заемщика процентная ставка по кредиту увеличивается на 0,35%.

12.

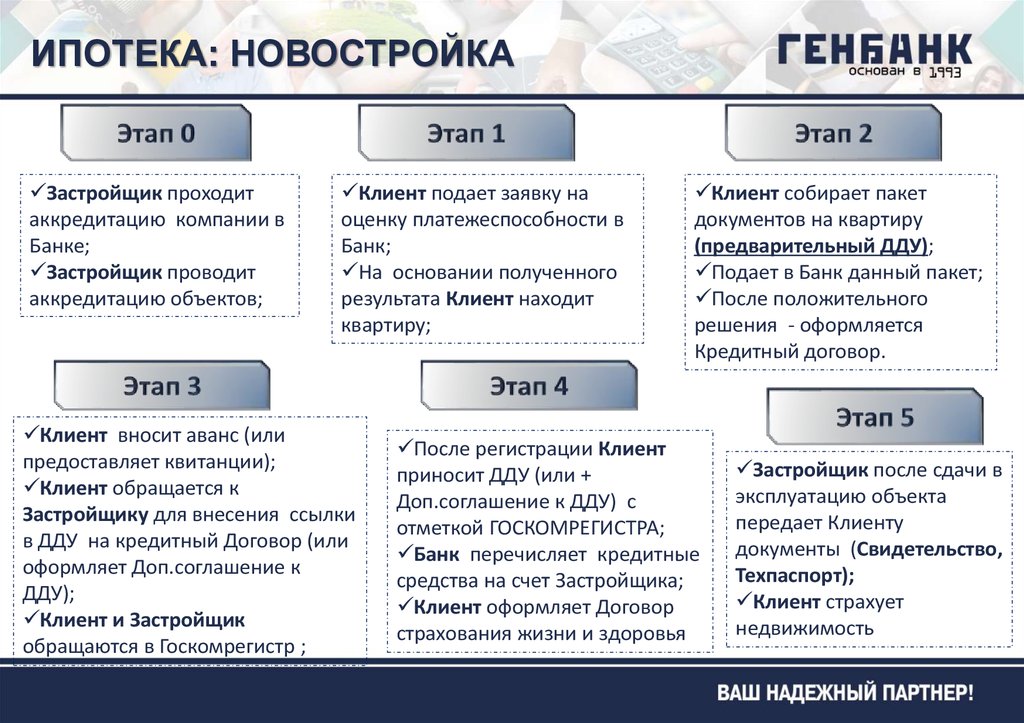

ИПОТЕКА: НОВОСТРОЙКАЗастройщик проходит

аккредитацию компании в

Банке;

Застройщик проводит

аккредитацию объектов;

Клиент подает заявку на

оценку платежеспособности в

Банк;

На основании полученного

результата Клиент находит

квартиру;

Клиент вносит аванс (или

предоставляет квитанции);

Клиент обращается к

Застройщику для внесения ссылки

в ДДУ на кредитный Договор (или

оформляет Доп.соглашение к

ДДУ);

Клиент и Застройщик

обращаются в Госкомрегистр ;

Клиент собирает пакет

документов на квартиру

(предварительный ДДУ);

Подает в Банк данный пакет;

После положительного

решения - оформляется

Кредитный договор.

После регистрации Клиент

приносит ДДУ (или +

Доп.соглашение к ДДУ) с

отметкой ГОСКОМРЕГИСТРА;

Банк перечисляет кредитные

средства на счет Застройщика;

Клиент оформляет Договор

страхования жизни и здоровья

Застройщик после сдачи в

эксплуатацию объекта

передает Клиенту

документы (Свидетельство,

Техпаспорт);

Клиент страхует

недвижимость

13.

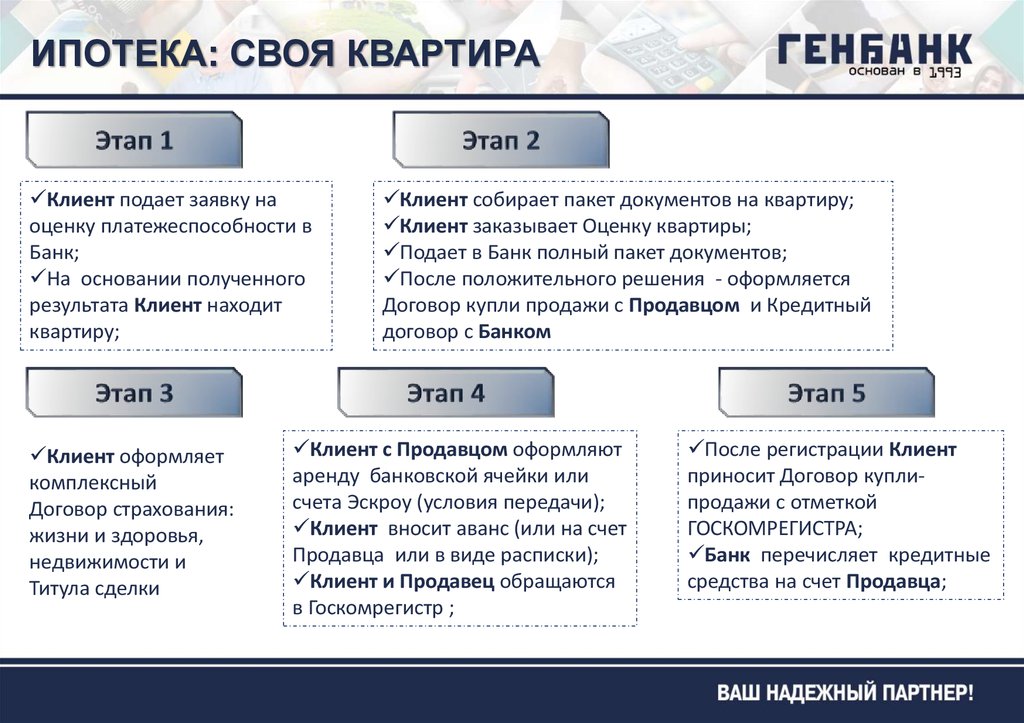

ИПОТЕКА: СВОЯ КВАРТИРАКлиент подает заявку на

оценку платежеспособности в

Банк;

На основании полученного

результата Клиент находит

квартиру;

Клиент оформляет

комплексный

Договор страхования:

жизни и здоровья,

недвижимости и

Титула сделки

Клиент собирает пакет документов на квартиру;

Клиент заказывает Оценку квартиры;

Подает в Банк полный пакет документов;

После положительного решения - оформляется

Договор купли продажи с Продавцом и Кредитный

договор с Банком

Клиент с Продавцом оформляют

аренду банковской ячейки или

счета Эскроу (условия передачи);

Клиент вносит аванс (или на счет

Продавца или в виде расписки);

Клиент и Продавец обращаются

в Госкомрегистр ;

После регистрации Клиент

приносит Договор куплипродажи с отметкой

ГОСКОМРЕГИСТРА;

Банк перечисляет кредитные

средства на счет Продавца;