Финансы

ФинансыПохожие презентации:

Банковские денежные отношения

1. Банковские денежные отношения

2. Определение

Банковские отношения представляют собойотношения в обществе, которые регулируются

частными и публичными нормами права. Они

складываются в процессе деятельности банковских

организаций и прочих кредитных компаний,

которые реализуют собственный специфический

правовой статус и используют финансовые средства

и прочие финансовые средства в качестве средств

обращения, сбережения и товара.

3.

В целом банковские отношения классифицируются на 2группы:

1. Горизонтальные отношения, которые включают

частноправовые отношения кредитных компаний и их

клиентов, межбанковские отношения и отношения,

возникающие между кредитными организациями и ЦБ

РФ

2. Вертикальные отношения включают публичные

правовые отношения, которые проявляются между

кредитными компаниями и ЦБ РФ в связи с банковским

регулированием и надзором.

4. Банковские отношения в области права в соответствии с определенными основаниями классификации можно разделить на несколько

типов. Так, в зависимости от субъектного состава можнорассмотреть несколько направлений банковских правоотношений:

1. Банки и клиенты

2. Два коммерческие банка по поводу осуществления банковских операций

3. ЦБ РФ и другие банки

4. Банки по поводу формирования ассоциаций, союзов, клиринговых палат и

прочих производных образований

5. ЦБ РФ и Правительство РФ в отношении взаимного представительства

6. ЦБ РФ и высшие органы представительной власти по поводу отношений,

которые касаются назначения на должность и отчета.

5. В соответствии с характером банковских операций подобные правоотношения делят на:

1. Пассивные операции, где банк выступает в качестведолжника (институт банковского вклада, счета, выпуск ценных

бумаг)

2. Активные операции, где банки выступают в качестве

кредитором (кредитный договор, уступка денежного

требования)

3. Посреднические операционные и расчетные

правоотношения

4. Вспомогательные операции банка, например, которые

возникают по поводу оказания информационных услуг.

6.

Другой важный элементом банковских правоотношений включаетих содержание. Главным образом, это касается субъективных прав

и юридических обязанностей. Здесь следует иметь в виду, что

проявление субъективных прав одновременно может повлечь

появление у субъекта и юридических обязанностей.

7.

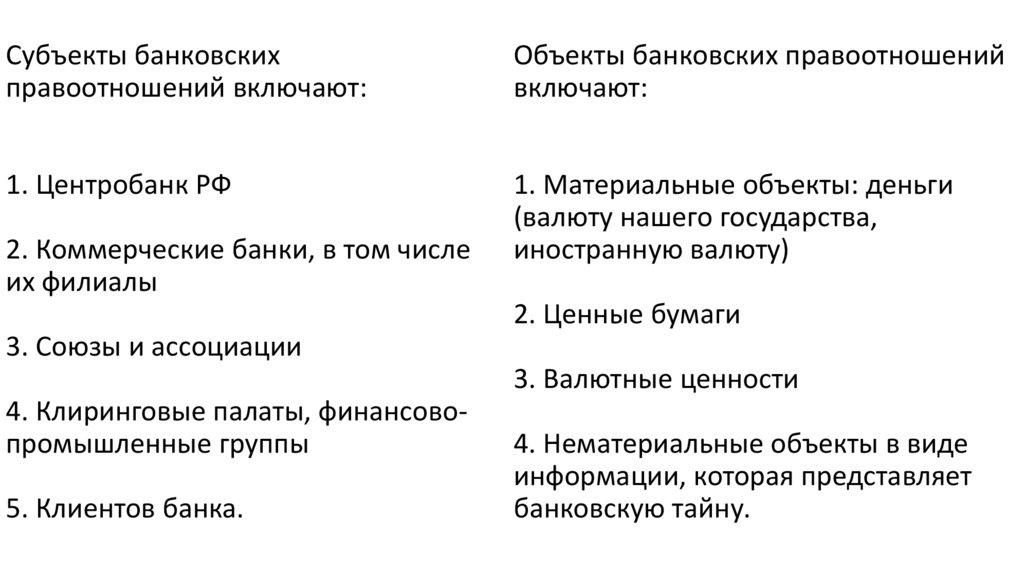

Субъекты банковскихправоотношений включают:

Объекты банковских правоотношений

включают:

1. Центробанк РФ

1. Материальные объекты: деньги

(валюту нашего государства,

иностранную валюту)

2. Коммерческие банки, в том числе

их филиалы

2. Ценные бумаги

3. Союзы и ассоциации

3. Валютные ценности

4. Клиринговые палаты, финансовопромышленные группы

5. Клиентов банка.

4. Нематериальные объекты в виде

информации, которая представляет

банковскую тайну.

8.

В случае нарушения прав клиента появляется право в виде притязания(возможность обратиться к органам государственного принуждения с

требованиями исполнить соответствующую обязанность, например,

уплатить проценты за пользование деньгами, возместить причиненные

убытки и др.).

Наряду с правами клиенты банков имеют и субъективные обязанности,

важнейшей из которых является неукоснительное соблюдение всей

системы банковских правил и обычаев, включая соблюдение

установленной формы расчетов, предоставление достоверных сведений,

исполнение публичных ограничений (например, лимит наличных средств

в кассе, предельная сумма расчетов наличными и др.).

9.

Субъективные обязанности банка, прежде всего, состоят в проявленииразумной заботы и добросовестного отношения к интересам клиентов

(обеспечение наиболее выгодных для них условий размещения

денежных средств, установка удобного для клиента режима

осуществления операций и др.).

Наряду с обязанностями для банка предусмотрены и публичные права.

Так, банки обязаны (и могут) сообщать соответствующим

государственным органам сведения об открытых счетах, проводить

арест денежных средств клиентов по соответствующим документам,

совершать операции в соответствующие сроки и в установленном

порядке и др.

10. В Н И М А Н И Е

СП

А

С

И

Б

О

ЗА

В

Н

И

М

А

Н

И

Е