— это средняя процентная ставка по всем")

Финансы

ФинансыПохожие презентации:

Критерии эффективности проектов. Динамические показатели

1. Критерии эффективности проектов. Динамические показатели

ПреподавательКрасина Ф.А.

1

2. Чистая приведенная стоимость - NPV

Расчет чистой приведенной стоимостиоснован на сопоставлении величины

исходной инвестиции IС с общей суммой

дисконтированных чистых денежных

поступлений, генерируемых в течение

проекта.

Приток денежных средств

дисконтируется при помощи ставки r,

устанавливаемой аналитиком

самостоятельно, исходя из ежегодного

процента возврата, который желательно

иметь на инвестируемый капитал.

22

3. Чистая приведенная стоимость

nCFi

NPV IC

i

i 1 (1 r )

IC- исходная инвестиция

CFi

- доходы от проекта в год i

r – ставка дисконтирования

33

4. Чистая приведенная стоимость- принятие решения

12

3

• если NPV > 0, то проект следует принять, благосостояние

владельцев компании увеличится

• если NPV = 0, то проект является ни прибыльным, ни

убыточным, благосостояние владельцев компании

останется на прежнем уровне

• если NPV < 0, то проект не следует принимать , владельцы

компании понесут убыток

44

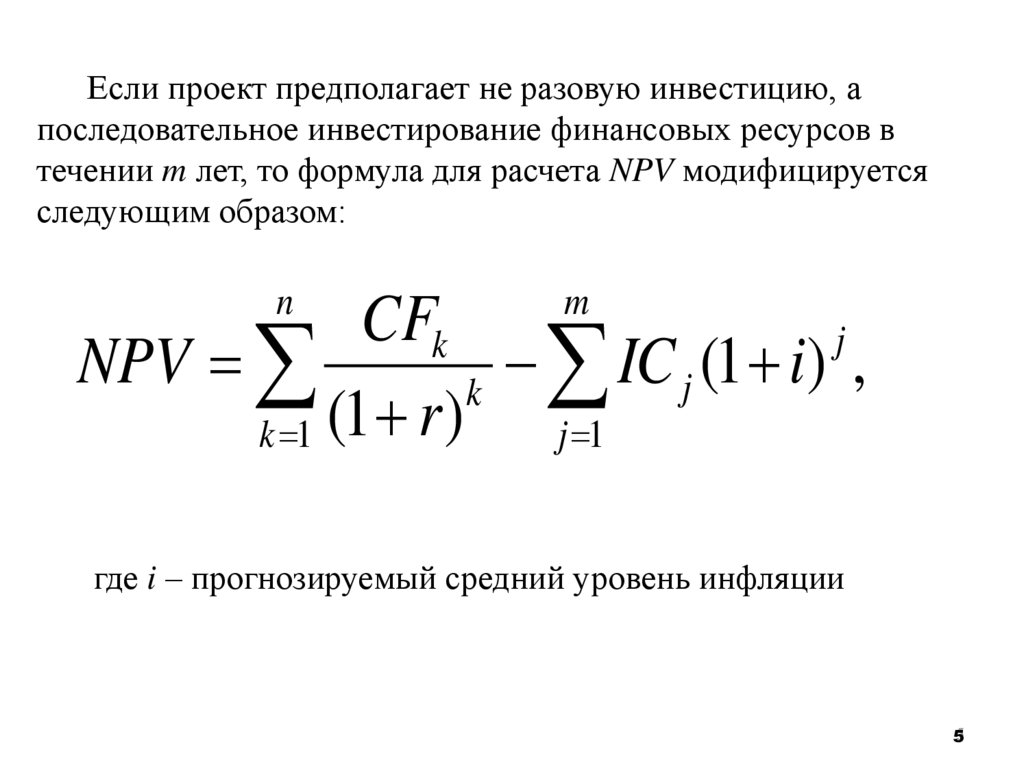

5.

Если проект предполагает не разовую инвестицию, апоследовательное инвестирование финансовых ресурсов в

течении m лет, то формула для расчета NPV модифицируется

следующим образом:

n

m

CFk

j

NPV

IC

(

1

i

)

,

j

k

k 1 (1 r )

j 1

где i – прогнозируемый средний уровень инфляции

55

6. Пример 3. Расчет NPV.

На предприятии рассматривается инвестиционный проект повыпуску нового продукта.

• Затраты на проект -80 000 д.е.

• Длительность эксплуатационной фазы — 5 лет.

• ставка – 20% годовых.

Возвратный денежный поток:

25 000

25 000

25 000

25 000

25 000

Рассчитайте NPV?

6

7. Пример

РешениеНа предприятии рассматривается

инвестиционный проект по

выпуску нового продукта.

Затраты на проект -80 000 д.е.

Длительность эксплуатационной

фазы — 5 лет.

ставка – 20% годовых.

Возвратный денежный поток:

25 000

25 000

25 000

25 000

25 000

Рассчитайте NPV?

25000

25000

25000

NPV

1

2

(1 0,2) (1 0,2) (1 0,2) 3

25000

25000

80000 5235

4

5

(1 0,2) (1 0,2)

Чистая приведенная стоимость при ставке

дисконтирования 20 % годовых равна

-5 235 д.е.

Проект следует отклонить

7

7

8. Пример 4. Расчет NPV с разными ставками дисконтирования

Требуется проанализировать проект соследующими характеристиками (млн. руб.):

Вложения – 150;

Отдача по годам : 30; 70; 70; 45.

Рассмотрим два случая:

1)цена капитала 12%;

2) ожидается, что цена капитала будет

меняться по годам : 12%, 13%, 14%, 14%.

8

9. Пример

• Решение1)

30

70

70

(1 0,12) (1 0,12) 2 (1 0,12) 3

45

150 11

(1 0,12) 4

NPV

Требуется проанализировать

проект со следующими

характеристиками (млн. руб.):

– 150; 30; 70; 70; 45.

Рассмотрим два случая:

1) цена капитала 12%;

2) ожидается, что цена

капитала будет меняться по

годам : 12%, 13%, 14%,

14%.

NPV проекта >0 , проект следует принять

2)

NPV 150

30

70

70

1,12 1,12 1,13 1,12 1,13 1,14

45

7,97

1,12 1,13 1,14 2

проект следует принять

9

10. Преимущества критерия NPV

12

3

• Показатель NPV отражает прогнозную оценку

изменения экономического состояния предприятия

в случае принятия рассматриваемого проекта

• NPV разных проектов можно суммировать

• Является основным при анализе оптимальности

инвестиционного портфеля

10

11. Недостатки критерия NPV

12

• не учитывается разница между проектом с большими

первоначальными издержками и проектом с меньшими

первоначальными издержками при одинаковом

значении NPV

• не учитывается разница между проектом с большей

чистой приведенной стоимостью и длительным

периодом доходов и проектом с меньшей чистой

приведенной стоимостью и коротким периодом

доходов

11

12. Внутренняя норма рентабельности

Внутренняя норма рентабельности(IRR, синонимы-внутренняя доходность)

– это значение коэффициента

дисконтирования, при котором NPV

проекта равен нулю.

12

13. Внутренняя норма рентабельности

nCFi

IC

0

i

i 1 (1 IRR )

Где IRR - внутренняя норма рентабельности

13

13

14. Внутренняя норма рентабельности- графический метод расчета

График NPV классического инвестиционного проекта14

14

15. Внутренняя норма рентабельности- смысл расчета

IRR – это максимальный уровеньрасходов, которые могут быть

связаны с данным проектом

Если проект полностью

финансируется за счет кредита,

то IRR- максимальное значение

процентной ставки по кредиту,

превышение которой делает

проект убыточным

15

16.

• Любая коммерческая организация финансирует своюдеятельность, в том числе и инвестиционную, из

различных источников

• Привлечение источников финансирования связано с

определенными ( как правило периодическими)

затратами:

акционерам выплачиваются дивиденды;

банкам выплачиваются проценты по займам

• Источники финансовых средств не бесплатны, поэтому

возникает понятие - стоимость источника финансирования

или стоимость капитала

16

17. Средневзвешенная стоимость капитала (англ. weighted average cost of capital, WACC) — это средняя процентная ставка по всем

Средневзвешенная стоимость капитала (англ. weightedaverage cost of capital, WACC) — это средняя процентная

ставка по всем источникам финансирования компании

WACC= Ki Di

где Ki — стоимость источника средств;

Di — удельный вес источника средств в

общей их сумме ( в долях единицы)

17

18. Экономический смысл показателя IRR: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности

которыхне ниже текущего значения показателя WACC (цены

источника средств для данного проекта

1

2

3

• IRR > WACC, проект следует принять;

• IRR = WACC, то проект не является прибыльным,

• в то же время его реализация и не влечет за собой убытки

• IRR < WACC, проект следует отклонить

18

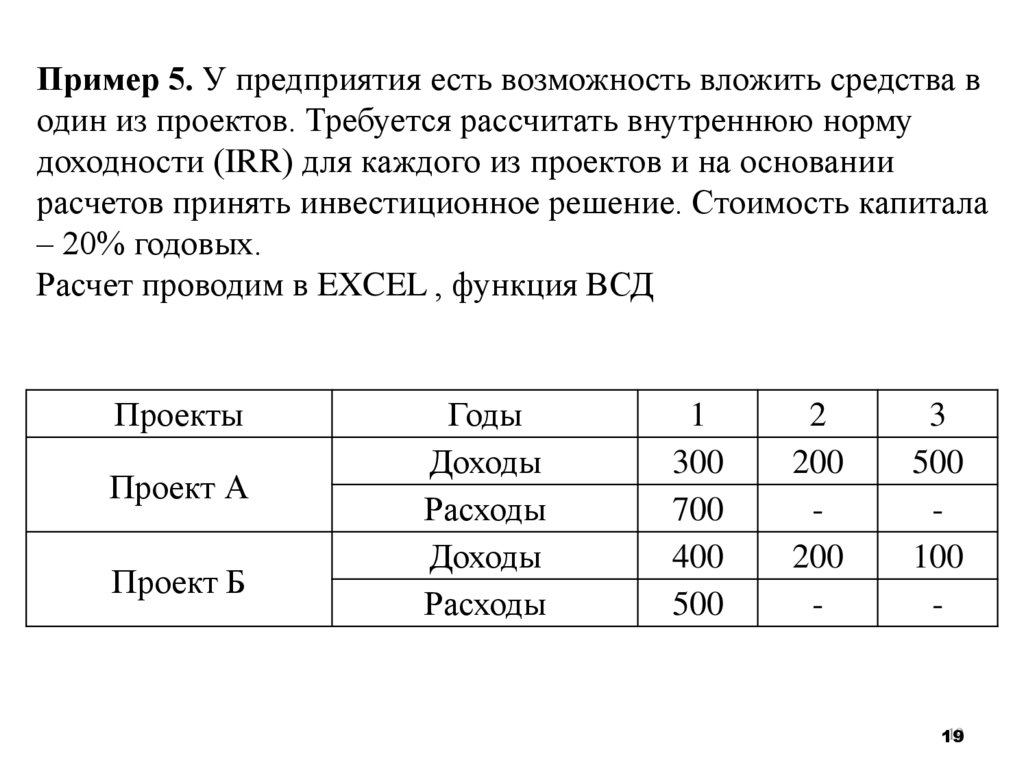

19.

Пример 5. У предприятия есть возможность вложить средства водин из проектов. Требуется рассчитать внутреннюю норму

доходности (IRR) для каждого из проектов и на основании

расчетов принять инвестиционное решение. Стоимость капитала

– 20% годовых.

Расчет проводим в EXCEL , функция ВСД

Проекты

Проект А

Проект Б

Годы

Доходы

Расходы

Доходы

Расходы

1

300

700

400

500

2

200

200

-

3

500

100

-

19

19

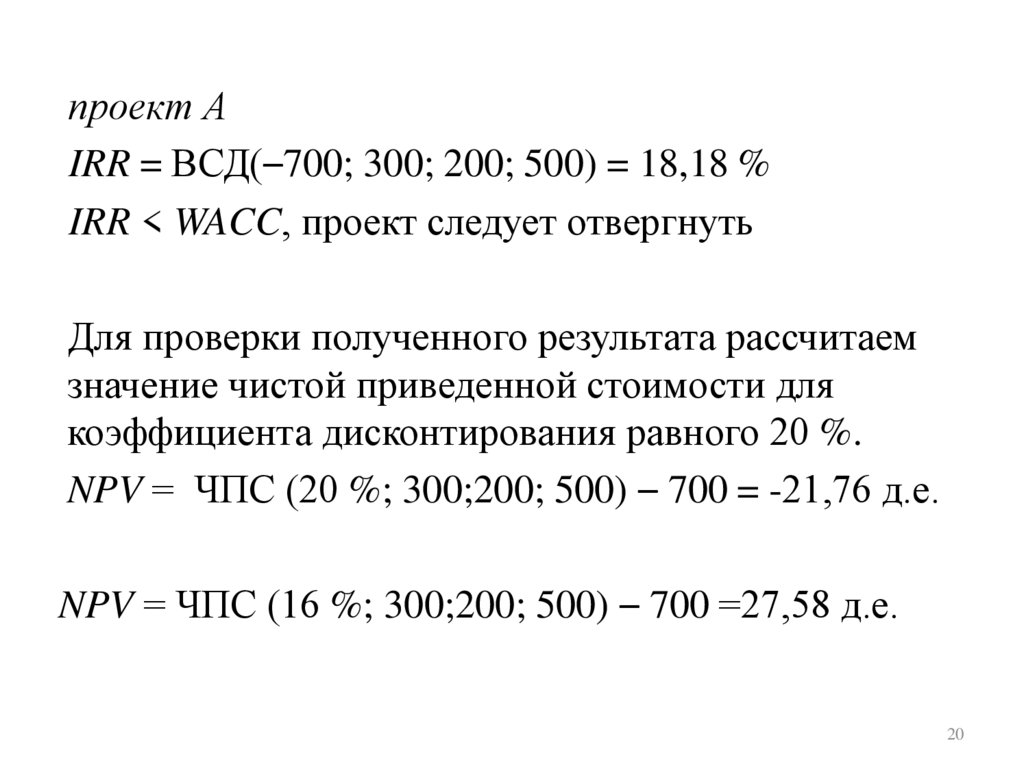

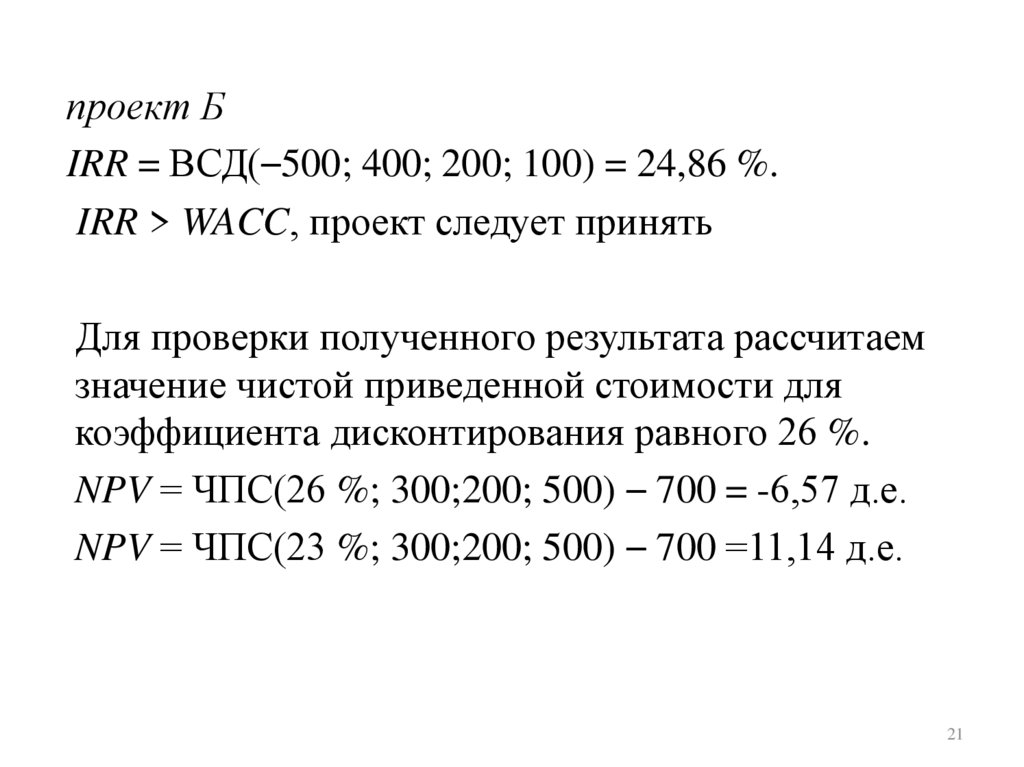

20.

проект АIRR = ВСД(–700; 300; 200; 500) = 18,18 %

IRR < WACC, проект следует отвергнуть

Для проверки полученного результата рассчитаем

значение чистой приведенной стоимости для

коэффициента дисконтирования равного 20 %.

NPV = ЧПС (20 %; 300;200; 500) – 700 = -21,76 д.е.

NPV = ЧПС (16 %; 300;200; 500) – 700 =27,58 д.е.

20

21.

проект БIRR = ВСД(–500; 400; 200; 100) = 24,86 %.

IRR > WACC, проект следует принять

Для проверки полученного результата рассчитаем

значение чистой приведенной стоимости для

коэффициента дисконтирования равного 26 %.

NPV = ЧПС(26 %; 300;200; 500) – 700 = -6,57 д.е.

NPV = ЧПС(23 %; 300;200; 500) – 700 =11,14 д.е.

21

22. Достоинства метода IRR:

показатель IRR, выраженный впроцентах, более удобен для

применения в анализе, чем

показатель NPV, так как

относительные величины легче

сравнивать между собой

22

23. Недостатки метода IRR:

в случае неординарныхденежных потоков

однозначное

определение IRR

становится невозможным

23

24. Модифицированная внутренняя норма рентабельности

MIRR характеризует ставкудисконтирования, при которой

суммарная приведенная

стоимость доходов от

осуществляемых инвестиций

равна стоимости этих инвестиций.

25. Модифицированная внутренняя норма рентабельности. Методика расчета

1. Все значения доходов, формируемыхинвестициями, приводятся к концу проекта. Для

приведения используется ставка,

равная средневзвешенной стоимости

капитала (WACC).

2. Все инвестиции приводятся к началу проекта. Для

приведения используется ставка дисконтирования.

3. MIRR определяется как норма дохода, при которой

все ожидаемые доходы, приведенные к концу

проекта, имеют текущую стоимость, равную

стоимости всех требуемых затрат:

26.

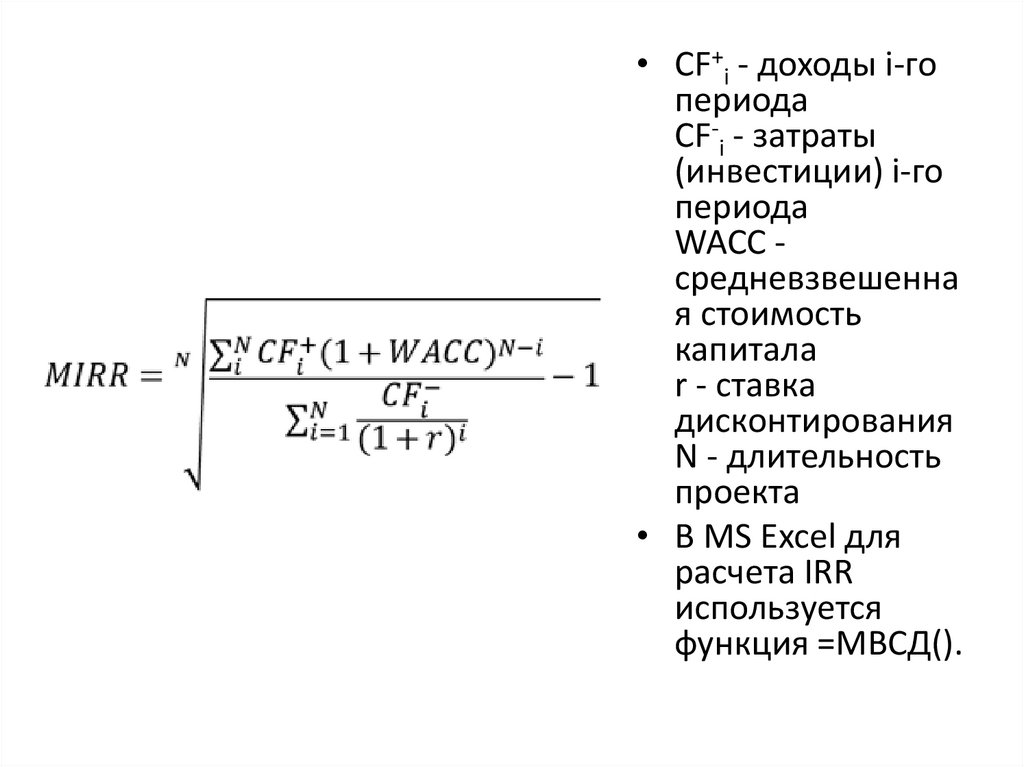

• CF+i - доходы i-гопериода

CF-i - затраты

(инвестиции) i-го

периода

WACC средневзвешенна

я стоимость

капитала

r - ставка

дисконтирования

N - длительность

проекта

• В MS Excel для

расчета IRR

используется

функция =МВСД().

27. Пример 6. Компания рассматривает возможность реализации инвестиционного проекта с первоначальными инвестициями в размере 300

тыс. у.е. и инвестиционным горизонтом 5 лет.Ожидаемый чистый денежный поток (CF) от проекта по годам

представлен в таблице.

Ден поток

Годы

0

доходы

инвестиции

300

1

150

50

2

175

90

3

225

110

4

200

100

5

175

95

28. Пример. Компания рассматривает возможность реализации инвестиционного проекта с первоначальными инвестициями в размере 300 тыс.

у.е. и инвестиционным горизонтом 5 лет. Ожидаемый чистыйденежный поток (CF) от проекта по годам представлен в таблице.

WACС=12%

ставка реинвестирования 15%

Ден поток

Годы

0

1

2

3

4

5

доходы

150 175 225 200 175

инвестиции 300

50

90

110 100

95

Текущая стоимость

всех исходящих

денежных потоков

будет равна 511

Терминальная

стоимость проекта

равна 1 079

MIRR= 16%

29. Индекс рентабельности инвестиций PI

показывает число единицсовременной стоимости

денежного потока,

приходящееся на единицу

первоначальных затрат,

т.е. эффективность

вложений

чем больше значение

показателя, тем выше

отдача каждого рубля,

вложенного в проект

29

30. Индекс рентабельности инвестиций

kPI

CF /(1 r )

i

OF

i

i 0

k

i 0

где

i

i

/ (1 r )

CFi — притоки денежных средств

OFi— оттоки денежных средств;

30

30

31. Индекс рентабельности инвестиций

1• Если PI > 1, то современная стоимость денежного

притока проекта превышает первоначальные

инвестиции, проект следует принять.

2

• Если PI < 1,то современная стоимость денежного

притока проекта меньше первоначальных

инвестиций, проект следует отклонить.

3

• Если PI = 1, то проект не является прибыльным,

но в то же время его реализация и не влечет за

собой убытки.

31

31

32. Достоинства индекса рентабельности инвестиций

Относительныйпоказатель

Позволяет проводить

сравнительный анализ

разных проектов

32

33. Пример 6 . Индекс рентабельности инвестиций Пусть проект имеет следующий денежный поток: –10, –15, 7, 11, 8, 12. Требуется

рассчитать значение показателя PI, если стоимостьисточников финансирования для проекта равна 12 %.

0

1

–10

–15

2

3

7

5

4

11

8

12

33

33

34. Индекс рентабельности инвестиций

7 /(1 0,12) 2 11 /(1 0,12) 3 8 /(1 0,12) 4 12 /(1 0,12) 5PI

10 15 /(1 0,12)

25,3

1,08

23,4

РI > 1, проект следует принять.

34