Финансы

ФинансыПохожие презентации:

Оборотные средства организации

1.

Тема 3.Оборотные средства организации

2.

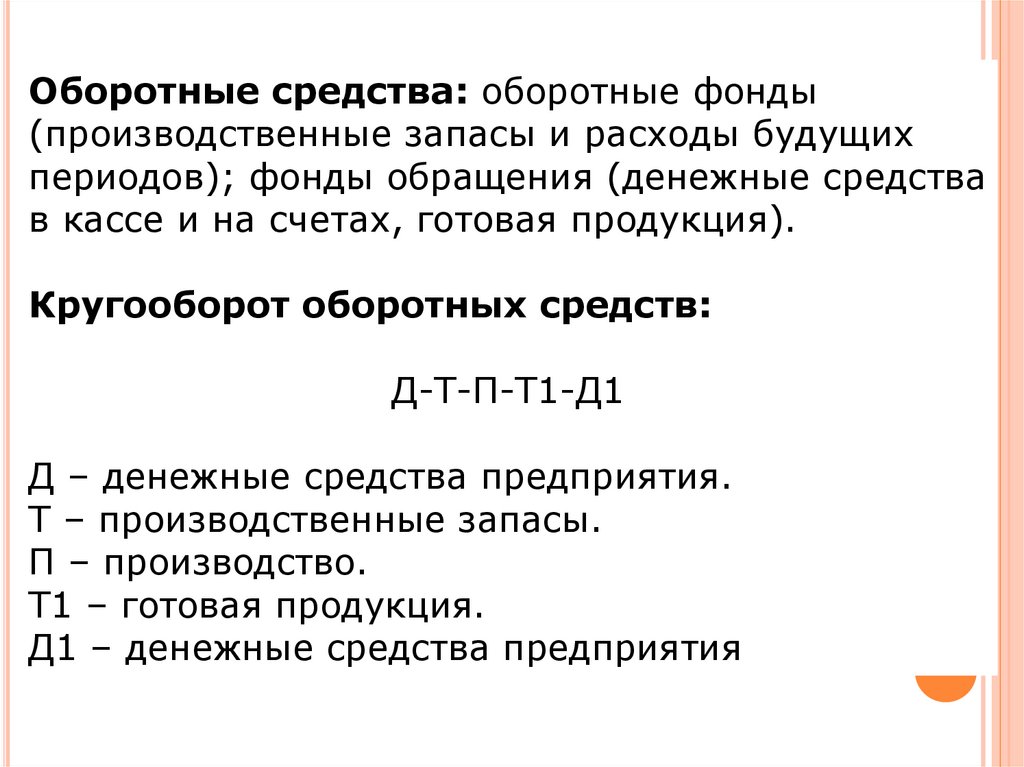

Оборотные средства: оборотные фонды(производственные запасы и расходы будущих

периодов); фонды обращения (денежные средства

в кассе и на счетах, готовая продукция).

Кругооборот оборотных средств:

Д-Т-П-Т1-Д1

Д – денежные средства предприятия.

Т – производственные запасы.

П – производство.

Т1 – готовая продукция.

Д1 – денежные средства предприятия

3. Стадии кругооборота Об. С:

СТАДИИ КРУГООБОРОТА ОБ. С:1) Денежная стадия (подготовительная) –

превращение денежных средств в форму

производственных запасов.

2) Процесс производства, в результате которого

натуральная форма сырья превращается в готовую

продукцию. Эта стадия начинается с поступления

предметов труда из запасов со склада на рабочее

место и заканчивается перед отправкой готовой

продукции на склад.

3) Совершается в сфере обращения, где готовая

продукция реализуется, и оборотные средства

принимают денежную форму, которая одновременно

является и начальной стадией оборота.

4. Нормирование оборотных средств

НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВНормирование оборотных средств – разработка

обоснованных норм и нормативов с целью

бесперебойной и ритмичной работы предприятия.

Общий норматив Об.С.:

Нобщ = Нп.з. + Нн.п. + Нг.п. + Нб.р.

Нп.з. – норматив производственных запасов, руб.

Нн.п. – норматив незавершенного производства, руб.

Нг.п. – норматив готовой продукции, руб.

Нб.р. – норматив расходов будущих периодов, руб.

5. Норматив производственных запасов

НОРМАТИВ ПРОИЗВОДСТВЕННЫХЗАПАСОВ

Нп.з. = Р*(Т+С+М+К+Д)

Р – однодневный расход, который определяется путем деления затрат сметы

(взятой за квартал) на 90 (руб./день). Если производство стабильно, то

берется смета за год и делится на 360.

Т – текущий запас – основной вид запаса, необходимый для бесперебойной

работы предприятия между двумя очередными поставками.

Длительность интервала между поставками,дн

2

Ттек =

Длительность интервала между поставками =

360 (180,90)

Число поставок за период

С – страховой запас создается на случай непредвиденных отклонений

снабжения и, как правило, принимается в размере 50 % от текущего

запаса.

М – транспортный запас создается при большой длительности пребывания

оплаченных грузов в пути.

К – технологический запас создается, когда сырье нуждается в

предварительной обработке.

Д – подготовительный запас связан с необходимостью приемки, разгрузки,

складирования производственных запасов.

6. норматив незавершенного производства

НОРМАТИВ НЕЗАВЕРШЕННОГОПРОИЗВОДСТВА

Нн.п. = В*Тц*Кн.з.

В – объем среднедневного выпуска продукции по

производственной себестоимости, руб.

Кн.з. – коэффициент нарастания затрат

(характеризует степень готовности продукции и

определяется отношением себестоимости

незавершенного производства к себестоимости

готовой продукции).

Кн.з. =

Сн +0,5(Ск −Сн )

Ск

Сн – стоимость сырья и материалов, поступающих в

процесс производства, руб.

Ск – стоимость готовой продукции, руб.

7. норматив готовой продукции

НОРМАТИВ ГОТОВОЙ ПРОДУКЦИИНг.п. = В * Тхр

В – среднесуточный выпуск продукции по

производственной себестоимости, руб.

Тхр – средняя длительность хранения готовой

продукции на складе, дн. (сумма времени на

формирование партии продукции для отгрузки и

оформление документов на эту партию)

8. норматив расходов будущих периодов

НОРМАТИВ РАСХОДОВ БУДУЩИХПЕРИОДОВ

Нб.р. = П + Р – С,

П – переходящая сумма расходов будущих

периодов на начало планируемого года;

Р – расходы будущих периодов в планируемом

году, предусмотренные соответствующими

сметами;

С – расходы будущих периодов, подлежащие

списанию на себестоимость продукции в

предстоящем году в соответствии со сметой

производства.