Похожие презентации:

учета затрат на производство и калькулирование")

Учет, аудит и анализ затрат на производство в организации

1. выпускная квалификационная работа на тему «УЧЕТ, АУДИТ И АНАЛИЗ ЗАТРАТ НА ПРОИЗВОДСТВО В ОРГАНИЗАЦИИ».

Научный руководитель:Старший преподаватель, к.э.н.

Ахмирова Р.Ш.

Работу выполнила:

студентка гр. Э 191/1

Аюпова К.М.

2.

Актуальность исследования.Информация о затратах используется не только для исчисления себестоимости и прибыли для

целей внешней отчетности, но и в процедурах управленческого учета, анализа, бюджетирования,

оценки эффективности и организации мотивации сотрудников. Таким образом, умелое управление

затратами в организации на основе качественной обработки управленческой информации о

затратах способствует росту эффективности ее деятельности и повышению конкурентоспособности

организации.

3. Объект, предмет исследования

Предмет исследования –особенности учета и анализа затрат транспортной компании ООО«СФЕРА»

Объект исследования - ООО «Сфера»

4. Цель выпускной квалификационной работы

Цель данной выпускной квалификационной работы заключается в том, чтобы на основанииисследования экономической литературы и практики работы предприятия разработать рекомендации по

совершенствованию учета затрат на производство и вскрыть резервы снижения себестоимости продукции.

5. Задачи исследования

Раскрытию данной цели будет способствовать решение следующих задач:1) Раскрыть понятие и классификация затрат на производство продукции;

2) Определить роль анализа в исследовании процесса учета и контроля затрат;

3) Изучить методика аудита затрат на производство продукции;

4) Дать организационно-экономическую характеристику предприятия;

5) Провести анализ действующей системы учета расходов в организации;

6) Сделать анализ для выявления путей снижения затрат;

7) Дать рекомендации по совершенствованию учета, аудита и анализа для сокращения расходов

организации.

6.

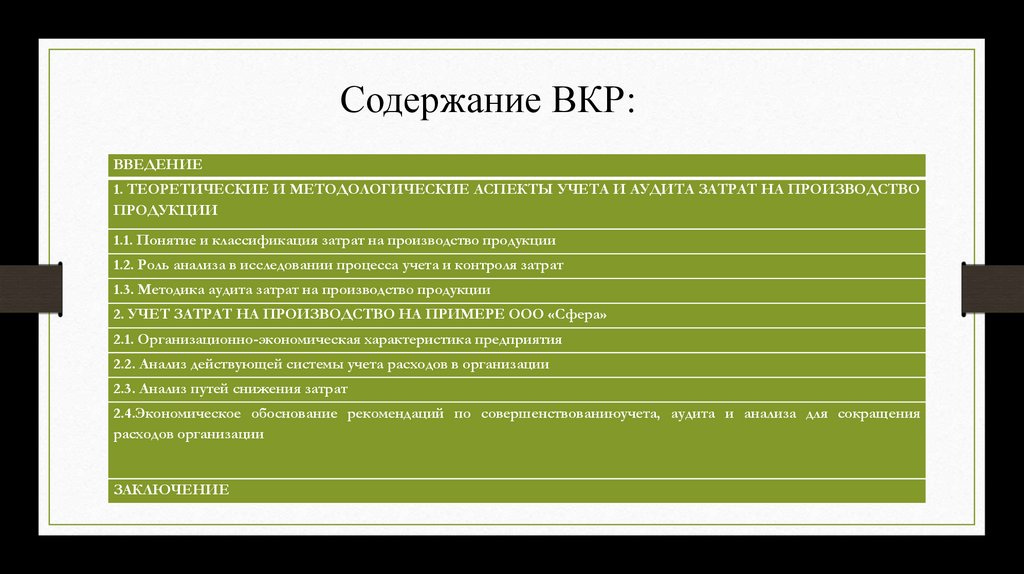

Содержание ВКР:ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АУДИТА ЗАТРАТ НА ПРОИЗВОДСТВО

ПРОДУКЦИИ

1.1. Понятие и классификация затрат на производство продукции

1.2. Роль анализа в исследовании процесса учета и контроля затрат

1.3. Методика аудита затрат на производство продукции

2. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО НА ПРИМЕРЕ ООО «Сфера»

2.1. Организационно-экономическая характеристика предприятия

2.2. Анализ действующей системы учета расходов в организации

2.3. Анализ путей снижения затрат

2.4.Экономическое обоснование рекомендаций по совершенствованиюучета, аудита и анализа для сокращения

расходов организации

ЗАКЛЮЧЕНИЕ

7.

Организационно-экономическая характеристика предприятияООО «СФЕРА- транспортная Компания в Казани.

На сегодняшний день одной из основных транспортных услуг является перевозка грузов.

Транспортная компания ООО «СФЕРА» предоставляет профессиональные услуги грузоперевозок по

России, а также работает на междугороднем уровне и совершаем массу дополнительных услуг, которые

необходимы для того, чтобы сделать сотрудничество с ними комфортным и удобным.

Компания разрабатывает и предлагает клиентам индивидуальные логистические решения для

транспортировки крупногабаритных грузов и грузов, требующих особых условий перевозки, а также для

обеспечения регулярных поставок товаров или материалов большой группе получателей.

8. Отражение результатов проведенного исследования

менение основных показателей прибыли ООО «Сфера» за 2019 – 2021 гг. (в тыс. руб, %)Отражение результатов проведенного

исследования

2019 год

2020 год

2021 год

Руб.

Руб.

Руб.

Изменение 2021 к

2019

Руб.

%

14073

13798

9074

8997

19520

19360

5447

5562

27,90

28,72

-

-

-

-

-

48

24

184

12

52

21

4

-3

7,69

-14,28

195

119

87

-108

-124,13

Показатели

Выручка

Расходы по

обычной

деятельности

Проценты к

уплате

Прочие доходы

Прочие расходы

Налог на

прибыль

Чистая прибыль

9.

Итак, анализ таблицы «Изменение основных показателей прибыли ООО «Сфера» за2019 – 2021 гг.» показал, что выручка ООО «Сфера» за 2021 г. от реализации товаров и

услуг составила 19520 тыс.руб., что больше по отношению к 2019 году на 5447 тыс.руб. или

на 27,90%. Затраты на производство и реализацию составили 19360 тыс. руб.

Вычитаем из выручки полную себестоимость и получаем прибыль от реализации — 160

тыс. руб. на 2021 год. Чистая прибыль (за вычетом налогов и прочих расходов, основной

показатель эффективного функционирования предприятия) за 2021 год равна 87 тыс. руб., но

при почти одинаковой выручки и себестоимости 2019 и 2021 года, чистая прибыль за 2019

год больше на 108 тыс. руб., а это значит нужно обязательно учесть и другие факторы.

10.

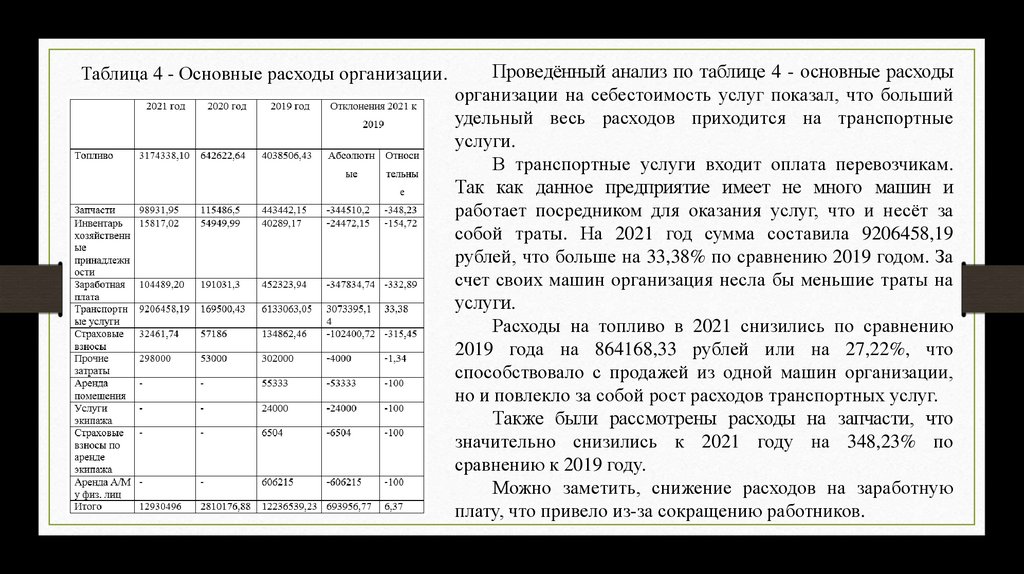

Таблица 4 - Основные расходы организации.Проведённый анализ по таблице 4 - основные расходы

организации на себестоимость услуг показал, что больший

удельный весь расходов приходится на транспортные

услуги.

В транспортные услуги входит оплата перевозчикам.

Так как данное предприятие имеет не много машин и

работает посредником для оказания услуг, что и несёт за

собой траты. На 2021 год сумма составила 9206458,19

рублей, что больше на 33,38% по сравнению 2019 годом. За

счет своих машин организация несла бы меньшие траты на

услуги.

Расходы на топливо в 2021 снизились по сравнению

2019 года на 864168,33 рублей или на 27,22%, что

способствовало с продажей из одной машин организации,

но и повлекло за собой рост расходов транспортных услуг.

Также были рассмотрены расходы на запчасти, что

значительно снизились к 2021 году на 348,23% по

сравнению к 2019 году.

Можно заметить, снижение расходов на заработную

плату, что привело из-за сокращению работников.

11. Вывод

• Можно сделать вывод из ранее анализируемых таблиц, что ростсебестоимости услуг привёл к снижению чистой прибыли

организации. Чтобы не допустить повышения себестоимости

продукции, необходимо проводить мероприятия, направленные на ее

снижение: совершенствовать техническое оснащение производства,

уменьшать простои оборудования, внедрять новые технологии,

сокращать число «лишнего» персонала и повышать эффективность

работы сотрудников, увеличивая их производительность.

12. Рекомендации по результатам проведенного исследования

Для оптимизации общих затрат по логистике, для снижения их уровня, для более эффективной деятельности предприятиянеобходимо придерживаться следующих задач:

• Следует вести постоянный поиск с последующим сокращением видов деятельности, которые не будут влиять на

добавленную стоимость.

• Проводить переговоры с покупателями/поставщиками. Указанное позволит снизить цены (как отпускные, так и

розничные), включая позицию «торговые надбавки».

• Повысить эффективность взаимодействия с поставщиками, покупателям в целях достижения снижения затрат.

• Обеспечивать контроль над затратами (прямой, обратный) общего характера.

• Вести эффективное управление ресурсами и постоянный поиск новых ресурсов, способных оптимизировать и

минимизировать издержки.

13.

•Повысить эффективность согласованности между поставщиками, покупателями и предприятием.•Внедрять более прогрессивные методы, позволяющие повысить показатели производительности у сотрудников

предприятия.

• Использовать инвестиционный потенциал в целях обновления самых затратных факторов в логистике.

•Применение логистического аудита как метода оценки и повышения эффективности логистики на предприятии

Таким образом, эффективное управление логистическими издержками предприятия предполагает постоянный

контроль, а также поиск и внедрение инновационных решений в сфере логистики. Он должен осуществляться в

целях выявления наиболее затратных звеньев в цепи логистики. В этом помогает анализ резервов и разработка

специальных мероприятий. Если проводится оптимизация, то только в целях повышения эффективности управления

логистикой с учетом всех ресурсов.