Экономика

ЭкономикаПохожие презентации:

Основные средства предприятия

1.

ОСНОВНЫЕ СРЕДСТВАПРЕДПРИЯТИЯ

1

2.

ПЛАН1. Основные средства: понятие, состав и

структура

2. Оценка, износ и амортизация основных

средств

3. Показатели эффективности

использования основных средств

4. Производственная мощность предприятия

2

3.

Основные средства предприятия– это совокупность материальновещественных ценностей,

используемых в качестве средств труда.

Основные средства действуют в натуральной

форме в течение

длительного периода времени

в сфере материального производства и в

непроизводственной сфере.

3

4.

ОСНОВНЫЕ СРЕДСТВАделятся на следующие виды:

Здания

Сооружения

Передаточные устройства

Машины и оборудование

Транспортные средства

Инструменты, инвентарь

Рабочий скот

Продуктивный скот

Многолетние насаждения

Другие

4

5.

Основные средства предприятия – этостоимостное выражение средств труда,

которые используются более 12 месяцев и

переносят свою стоимость на создаваемый

продукт частями, по мере износа.

5

6.

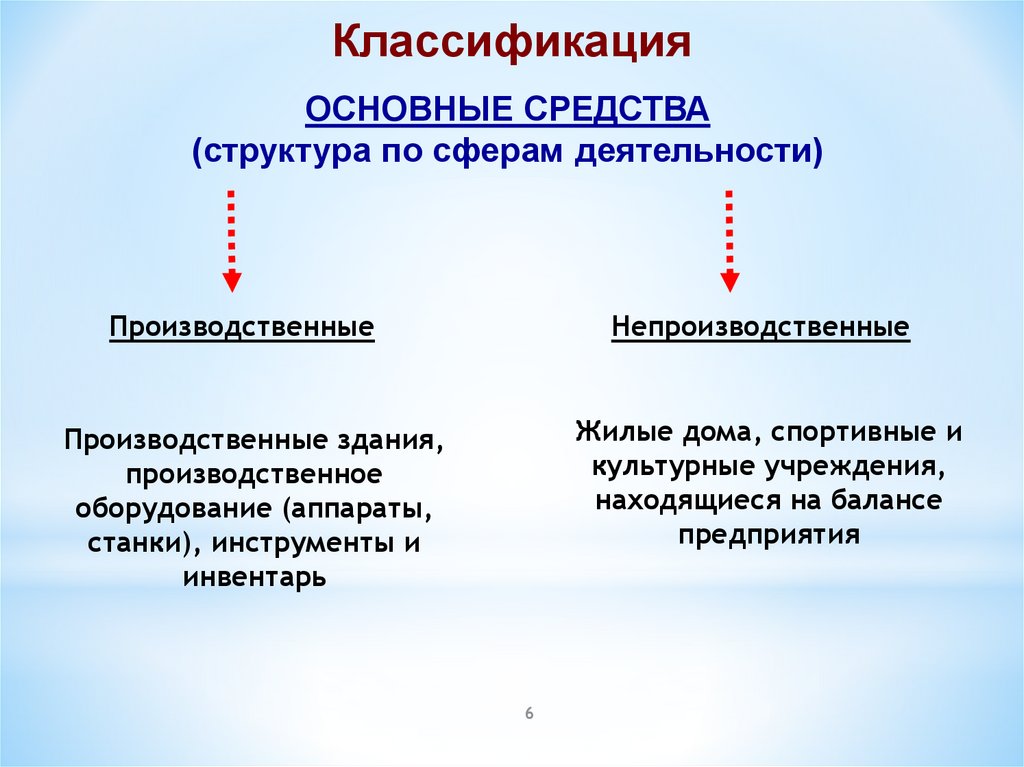

КлассификацияОСНОВНЫЕ СРЕДСТВА

(структура по сферам деятельности)

Производственные

Непроизводственные

Жилые дома, спортивные и

культурные учреждения,

находящиеся на балансе

предприятия

Производственные здания,

производственное

оборудование (аппараты,

станки), инструменты и

инвентарь

6

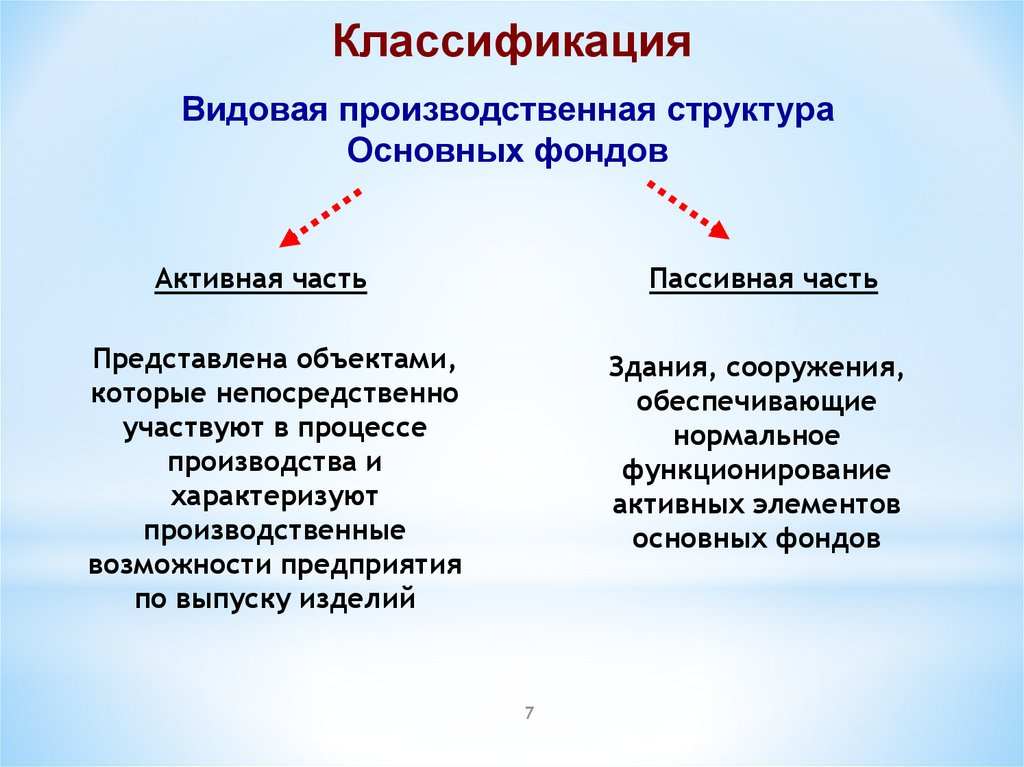

7.

КлассификацияВидовая производственная структура

Основных фондов

Активная часть

Пассивная часть

Представлена объектами,

которые непосредственно

участвуют в процессе

производства и

характеризуют

производственные

возможности предприятия

по выпуску изделий

Здания, сооружения,

обеспечивающие

нормальное

функционирование

активных элементов

основных фондов

7

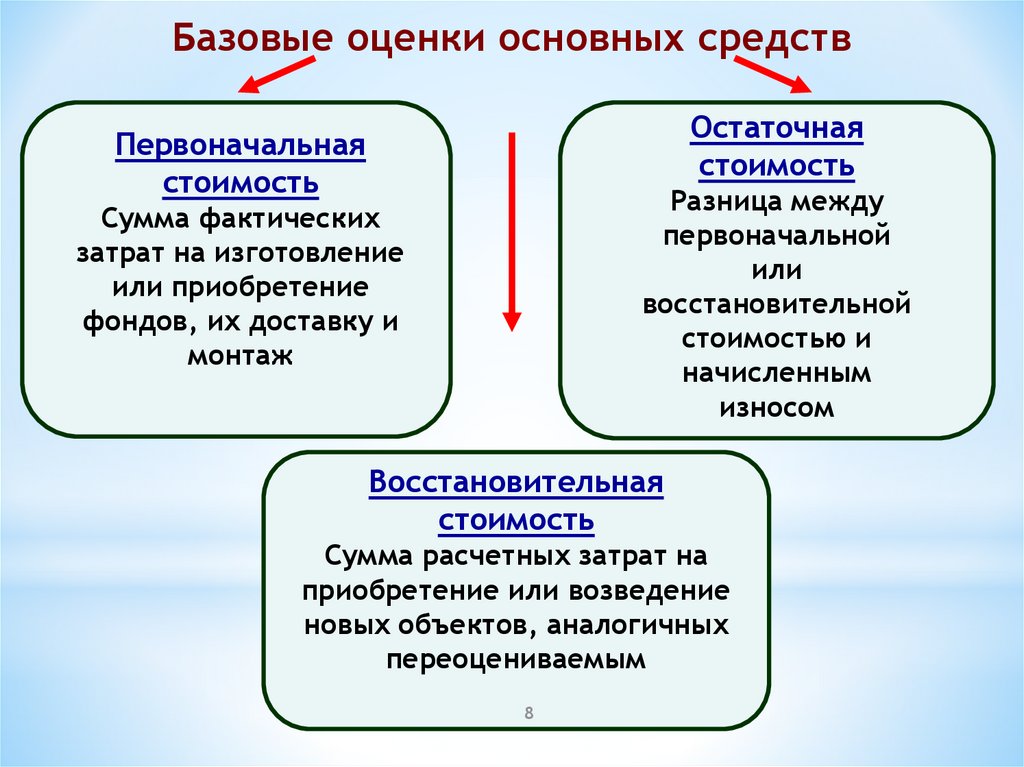

8.

Базовые оценки основных средствОстаточная

стоимость

Первоначальная

стоимость

Разница между

первоначальной

или

восстановительной

стоимостью и

начисленным

износом

Сумма фактических

затрат на изготовление

или приобретение

фондов, их доставку и

монтаж

Восстановительная

стоимость

Сумма расчетных затрат на

приобретение или возведение

новых объектов, аналогичных

переоцениваемым

8

9.

Износ основных фондовчастичная или полная утрата

основными фондами потребительских свойств и

стоимости, как в процессе эксплуатации, так и при их

бездействии

Износ

Физический

Моральный

(потеря технических

свойств и характеристик в

процессе эксплуатации и /

или бездействия)

(обесценивание действующих

основных фондов за счет

появления новых более дешевых и

более производительных видов)

9

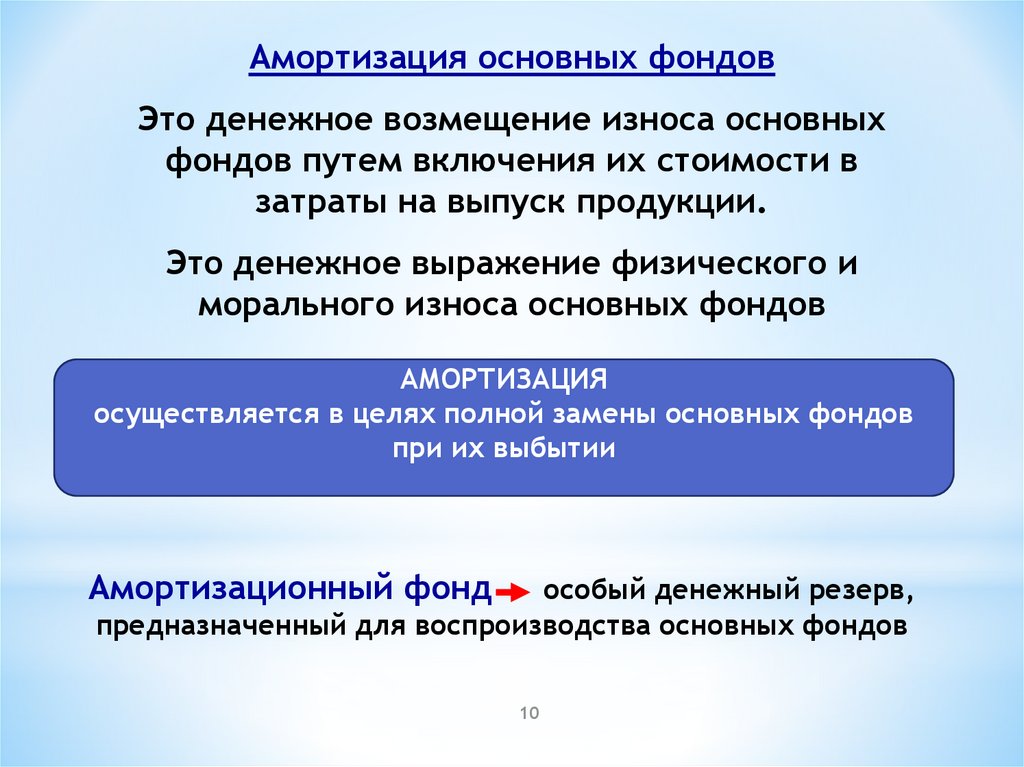

10.

Амортизация основных фондовЭто денежное возмещение износа основных

фондов путем включения их стоимости в

затраты на выпуск продукции.

Это денежное выражение физического и

морального износа основных фондов

АМОРТИЗАЦИЯ

осуществляется в целях полной замены основных фондов

при их выбытии

Амортизационный фонд

особый денежный резерв,

предназначенный для воспроизводства основных фондов

10

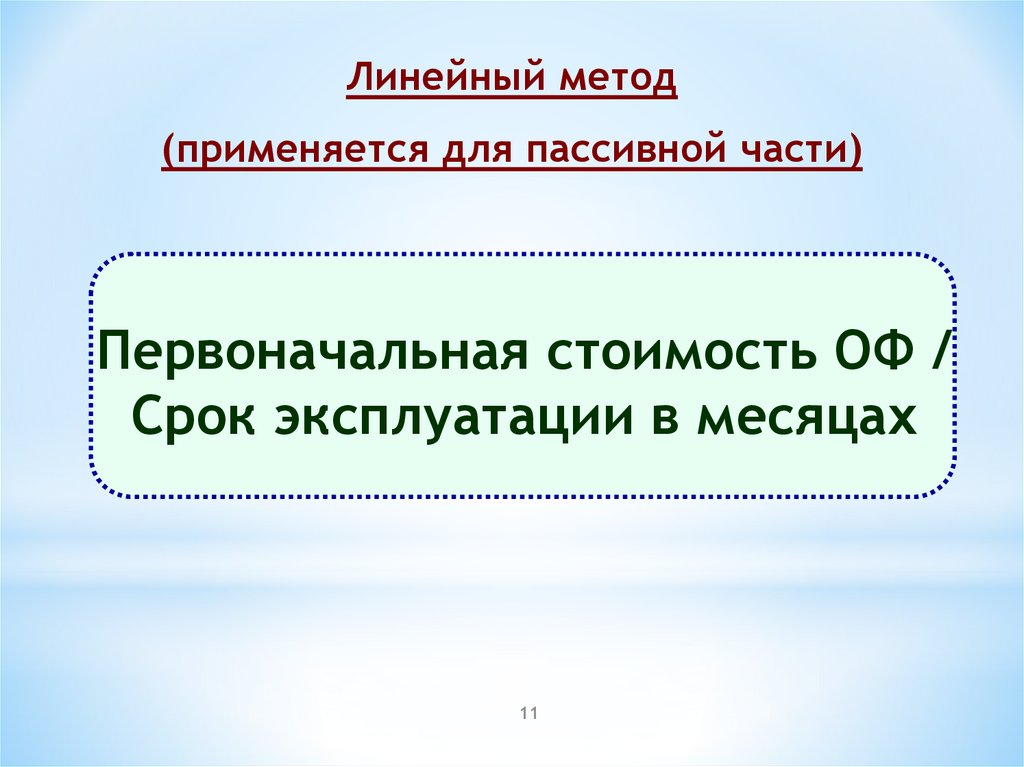

11.

Линейный метод(применяется для пассивной части)

Первоначальная стоимость ОФ /

Срок эксплуатации в месяцах

11

12.

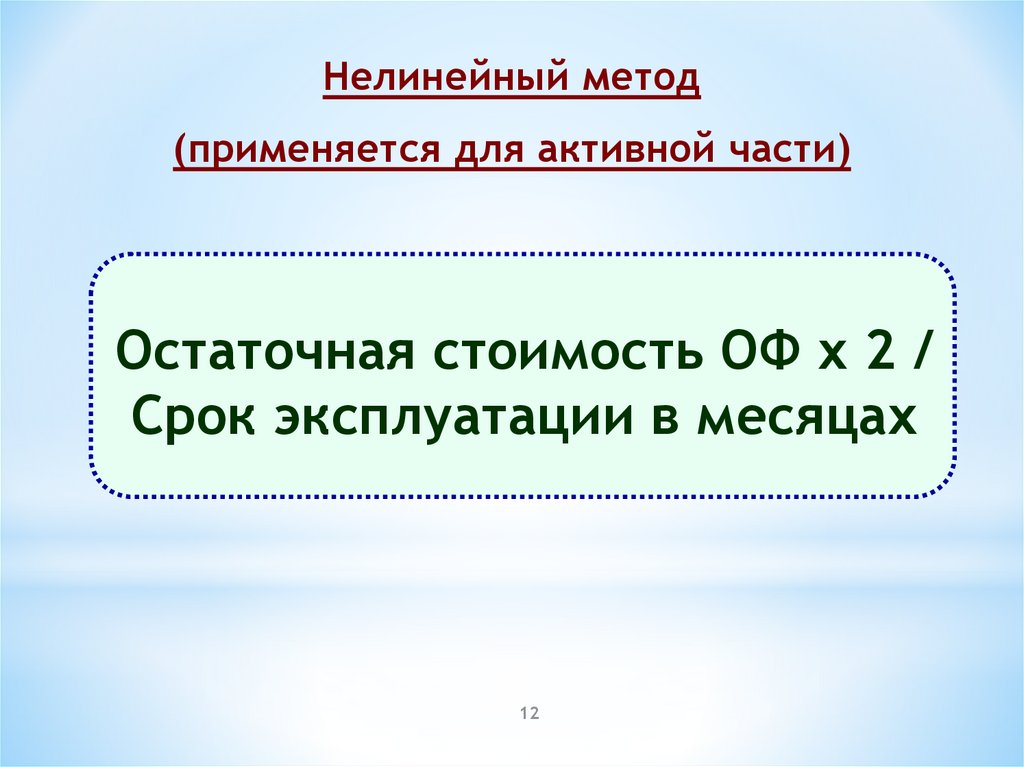

Нелинейный метод(применяется для активной части)

Остаточная стоимость ОФ х 2 /

Срок эксплуатации в месяцах

12

13.

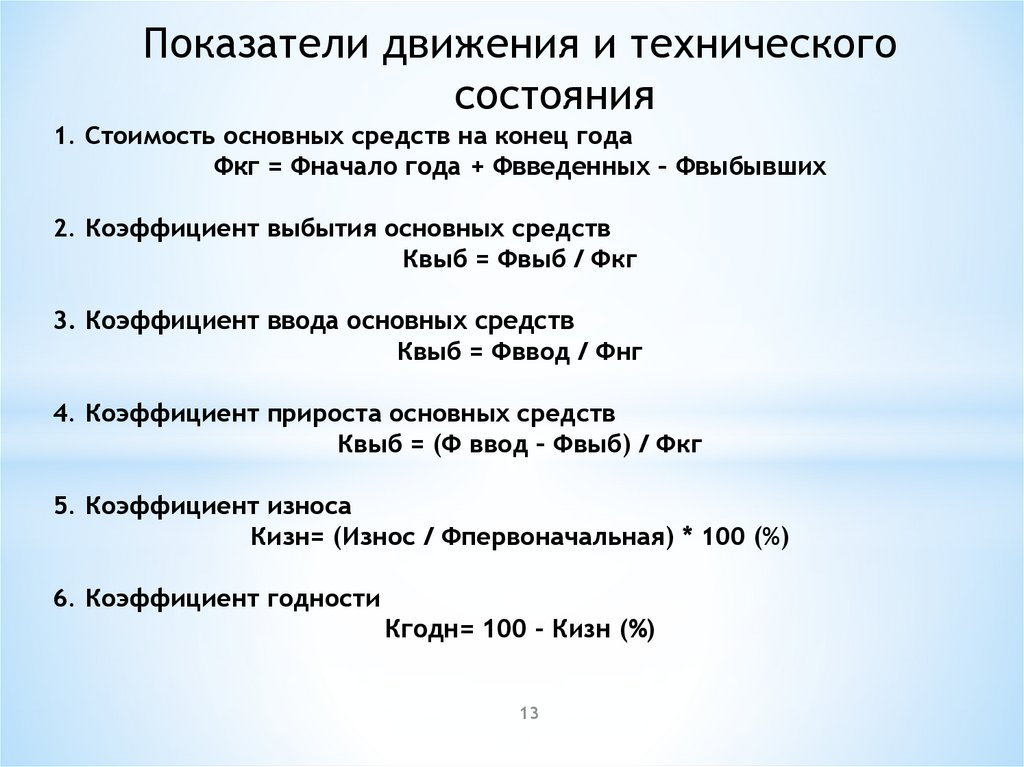

Показатели движения и техническогосостояния

1. Стоимость основных средств на конец года

Фкг = Фначало года + Фвведенных – Фвыбывших

2. Коэффициент выбытия основных средств

Квыб = Фвыб / Фкг

3. Коэффициент ввода основных средств

Квыб = Фввод / Фнг

4. Коэффициент прироста основных средств

Квыб = (Ф ввод – Фвыб) / Фкг

5. Коэффициент износа

Кизн= (Износ / Фпервоначальная) * 100 (%)

6. Коэффициент годности

Кгодн= 100 - Кизн (%)

13

14.

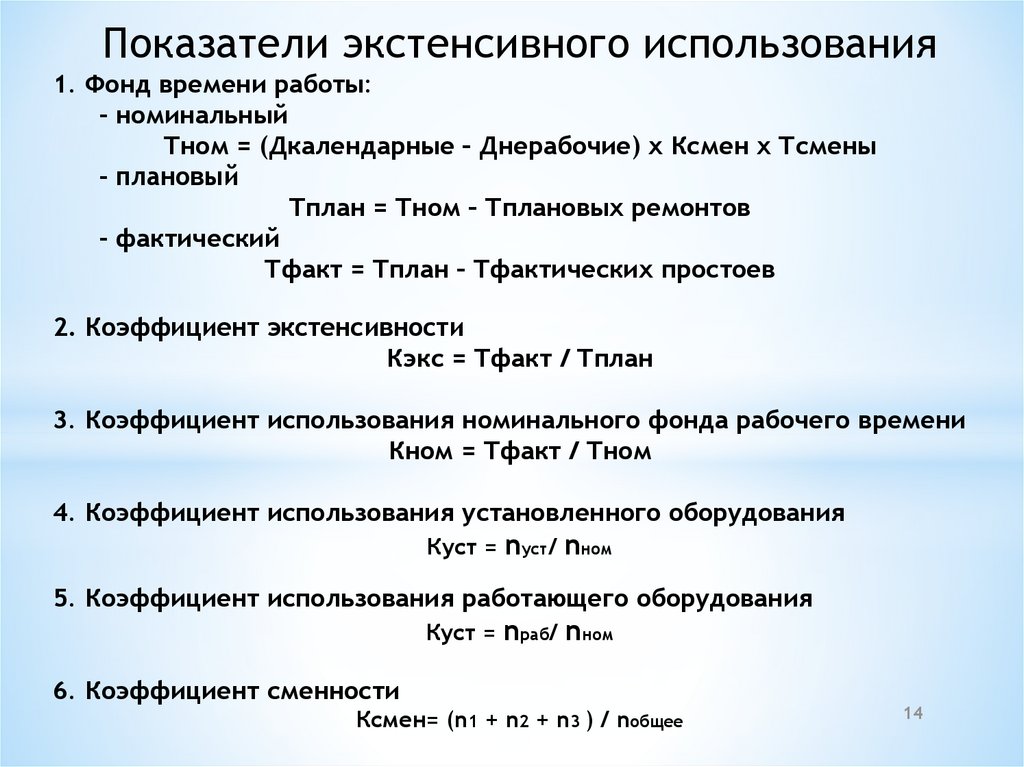

Показатели экстенсивного использования1. Фонд времени работы:

- номинальный

Тном = (Дкалендарные – Днерабочие) х Ксмен х Тсмены

- плановый

Тплан = Тном – Тплановых ремонтов

- фактический

Тфакт = Тплан – Тфактических простоев

2. Коэффициент экстенсивности

Кэкс = Тфакт / Тплан

3. Коэффициент использования номинального фонда рабочего времени

Кном = Тфакт / Тном

4. Коэффициент использования установленного оборудования

Куст =

nуст/ nном

5. Коэффициент использования работающего оборудования

Куст =

nраб/ nном

6. Коэффициент сменности

Ксмен= (n1 + n2 + n3 ) / nобщее

14

15.

Показатели интенсивного использования1. Коэффициент интенсивности

Кинт = ПРфакт / ПРплан

где ПР – производительность оборудования (среднечасовая,

среднесменная, среднедневная, среднемесячная,

среднегодовая)

2. Интегральный коэффициент

Кин = Кэкс * Кинт

15

16.

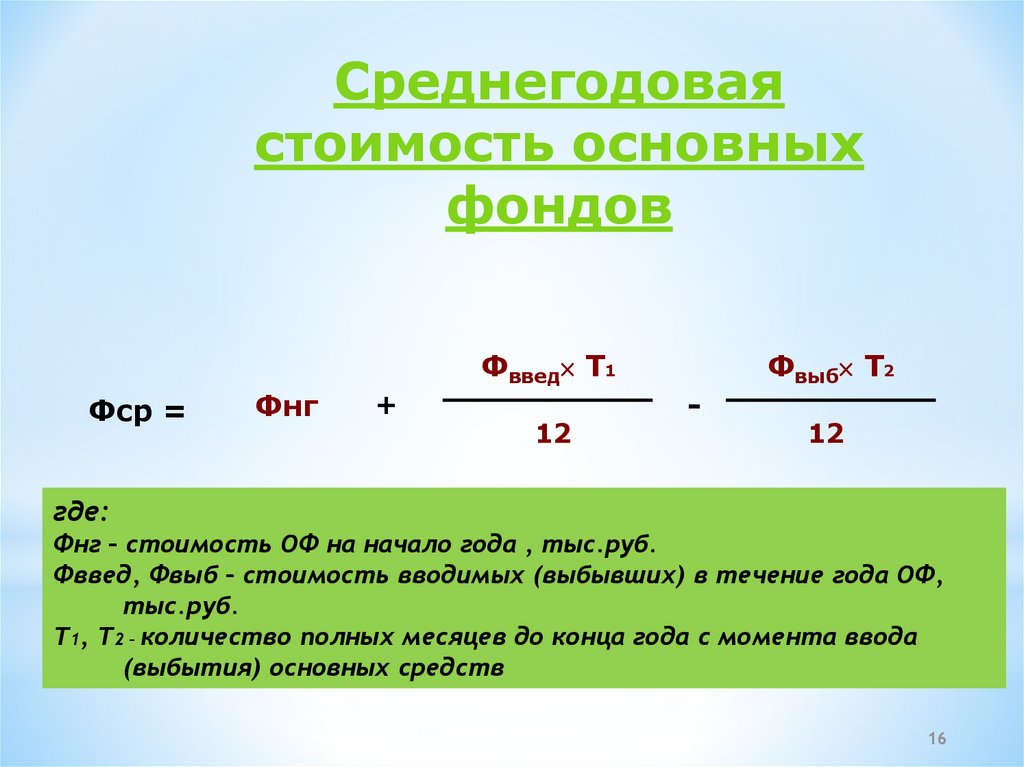

Среднегодоваястоимость основных

фондов

Фср =

Фнг

+

Фввед Т1

12

-

Фвыб Т2

12

где:

Фнг – стоимость ОФ на начало года , тыс.руб.

Фввед, Фвыб – стоимость вводимых (выбывших) в течение года ОФ,

тыс.руб.

Т1, Т2 – количество полных месяцев до конца года с момента ввода

(выбытия) основных средств

16

17.

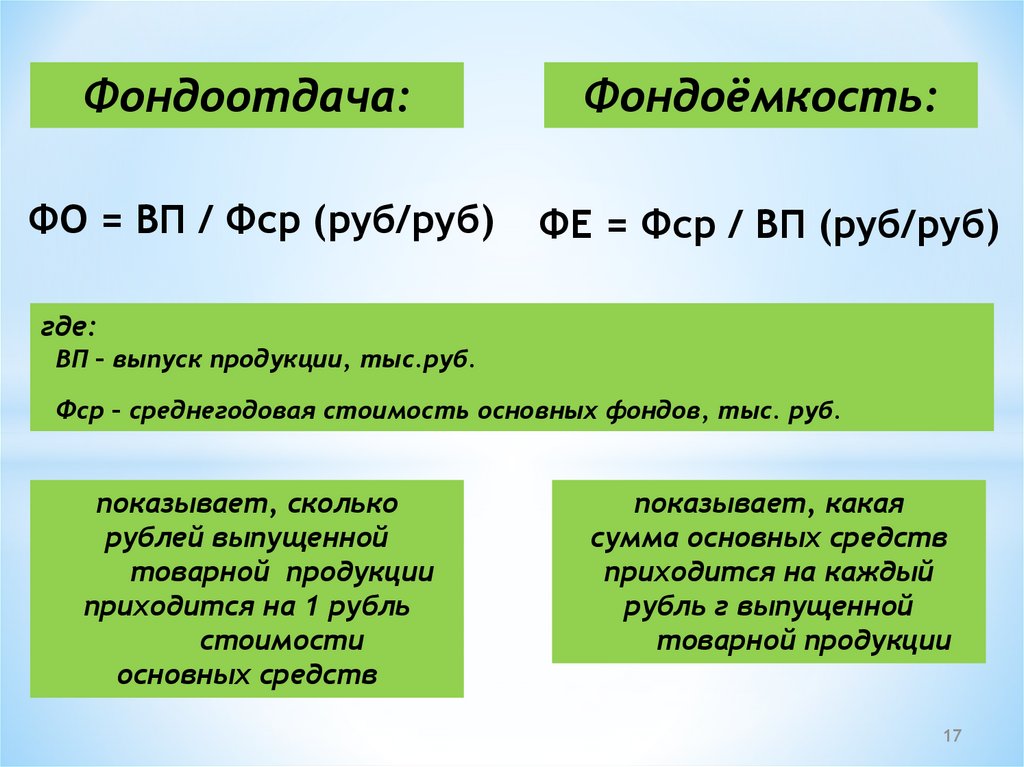

Фондоотдача:ФО = ВП / Фср (руб/руб)

Фондоёмкость:

ФЕ = Фср / ВП (руб/руб)

где:

ВП – выпуск продукции, тыс.руб.

Фср – среднегодовая стоимость основных фондов, тыс. руб.

показывает, сколько

рублей выпущенной

товарной продукции

приходится на 1 рубль

стоимости

основных средств

показывает, какая

сумма основных средств

приходится на каждый

рубль г выпущенной

товарной продукции

17

18.

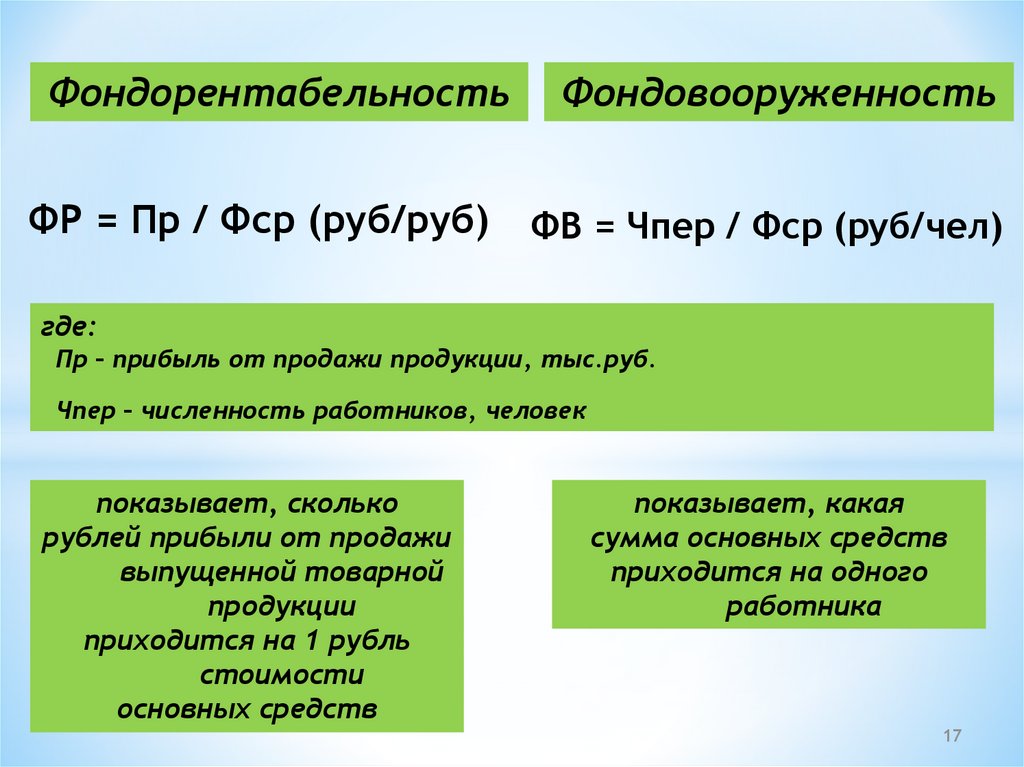

ФондорентабельностьФР = Пр / Фср (руб/руб)

Фондовооруженность

ФВ = Чпер / Фср (руб/чел)

где:

Пр – прибыль от продажи продукции, тыс.руб.

Чпер – численность работников, человек

показывает, сколько

рублей прибыли от продажи

выпущенной товарной

продукции

приходится на 1 рубль

стоимости

основных средств

показывает, какая

сумма основных средств

приходится на одного

работника

17

19.

Производственная мощностьэто

максимально

возможный

выпуск

продукции,

предусмотренный на соответствующий период (декаду,

месяц, квартал, год) в заданной номенклатуре и

ассортименте с учетом оптимального использования

наличного оборудования и производственных площадей,

прогрессивной

технологии,

передовой

организации

производства и труда.

17

20.

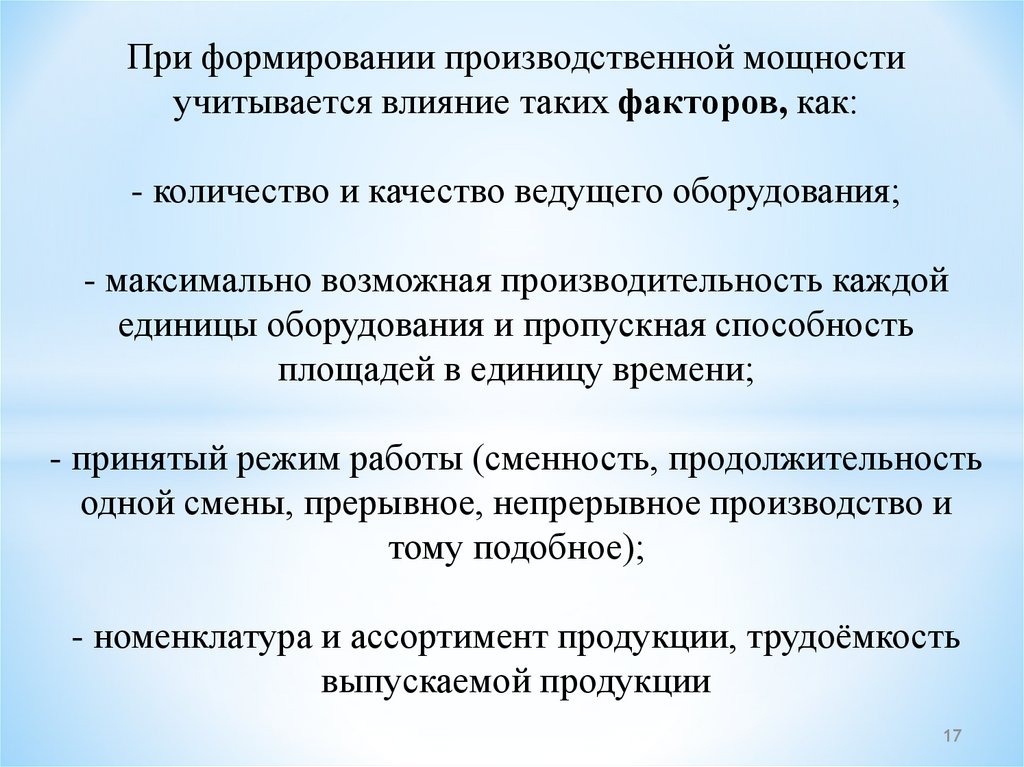

При формировании производственной мощностиучитывается влияние таких факторов, как:

- количество и качество ведущего оборудования;

- максимально возможная производительность каждой

единицы оборудования и пропускная способность

площадей в единицу времени;

- принятый режим работы (сменность, продолжительность

одной смены, прерывное, непрерывное производство и

тому подобное);

- номенклатура и ассортимент продукции, трудоёмкость

выпускаемой продукции

17

21.

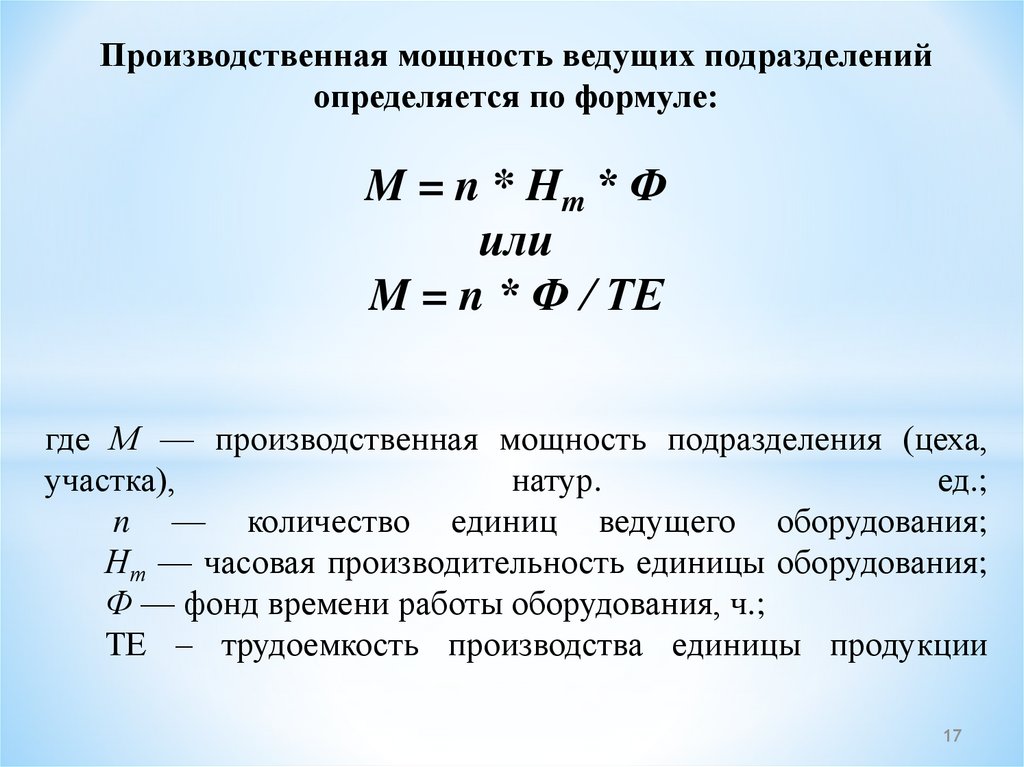

Производственная мощность ведущих подразделенийопределяется по формуле:

M = n * Hm * Ф

или

M = n * Ф / ТЕ

где М — производственная мощность подразделения (цеха,

участка),

натур.

ед.;

n — количество единиц ведущего оборудования;

Нт — часовая производительность единицы оборудования;

Ф — фонд времени работы оборудования, ч.;

ТЕ – трудоемкость производства единицы продукции

17

22.

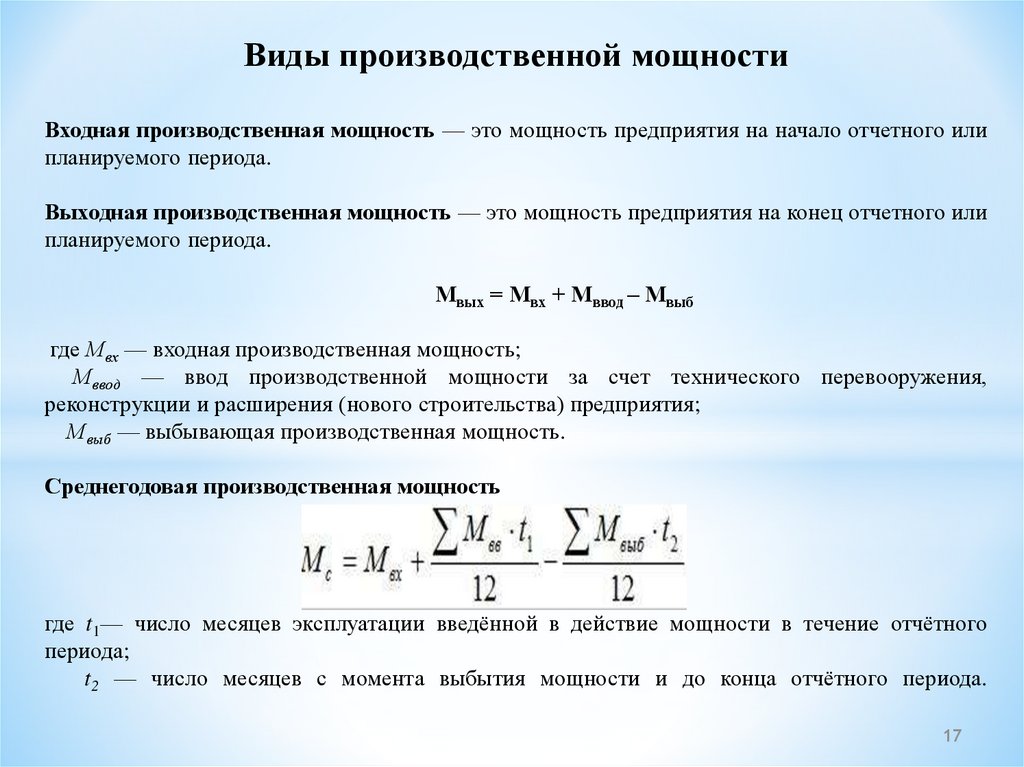

Виды производственной мощностиВходная производственная мощность — это мощность предприятия на начало отчетного или

планируемого периода.

Выходная производственная мощность — это мощность предприятия на конец отчетного или

планируемого периода.

Мвых = Мвх + Мввод – Мвыб

где Мвх — входная производственная мощность;

Мввод — ввод производственной мощности за счет технического перевооружения,

реконструкции и расширения (нового строительства) предприятия;

Мвыб — выбывающая производственная мощность.

Среднегодовая производственная мощность

где t1— число месяцев эксплуатации введённой в действие мощности в течение отчётного

периода;

t2 — число месяцев с момента выбытия мощности и до конца отчётного периода.

17

23.

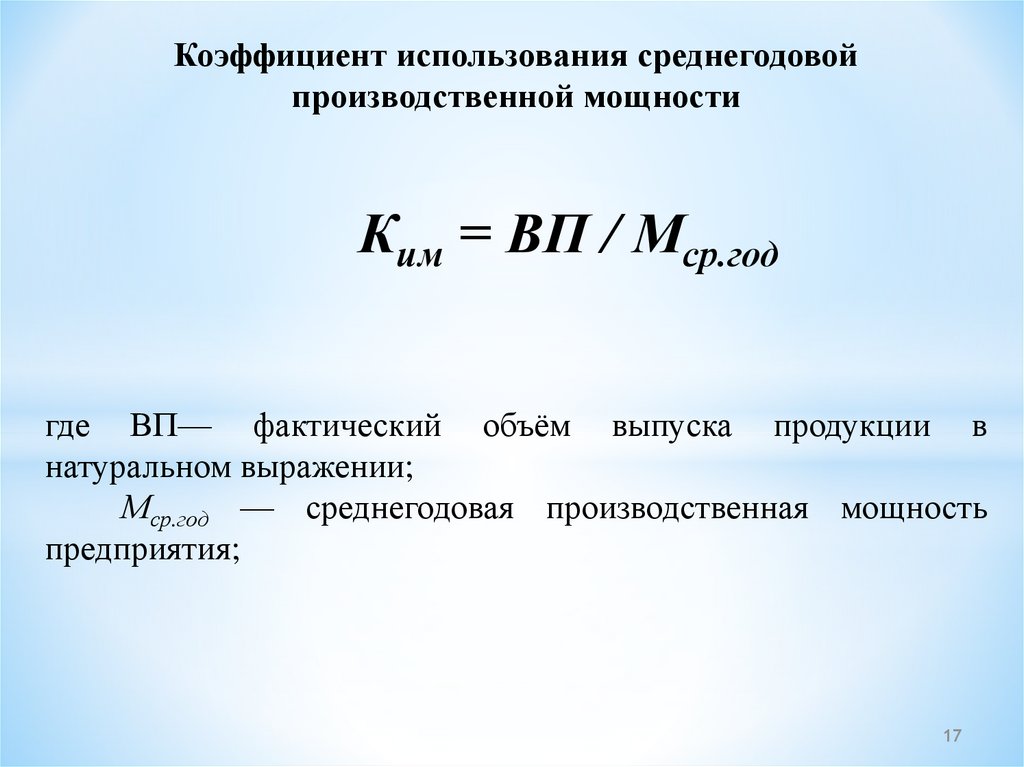

Коэффициент использования среднегодовойпроизводственной мощности

Ким = ВП / Мср.год

где ВП— фактический объём выпуска продукции в

натуральном выражении;

Мср.год — среднегодовая производственная мощность

предприятия;

17