")

")

")

")

")

")

")

, Приказ Росстата № 541 от 29 ав")

")

")

")

")

")

")

")

")

")

Менеджмент

МенеджментПохожие презентации:

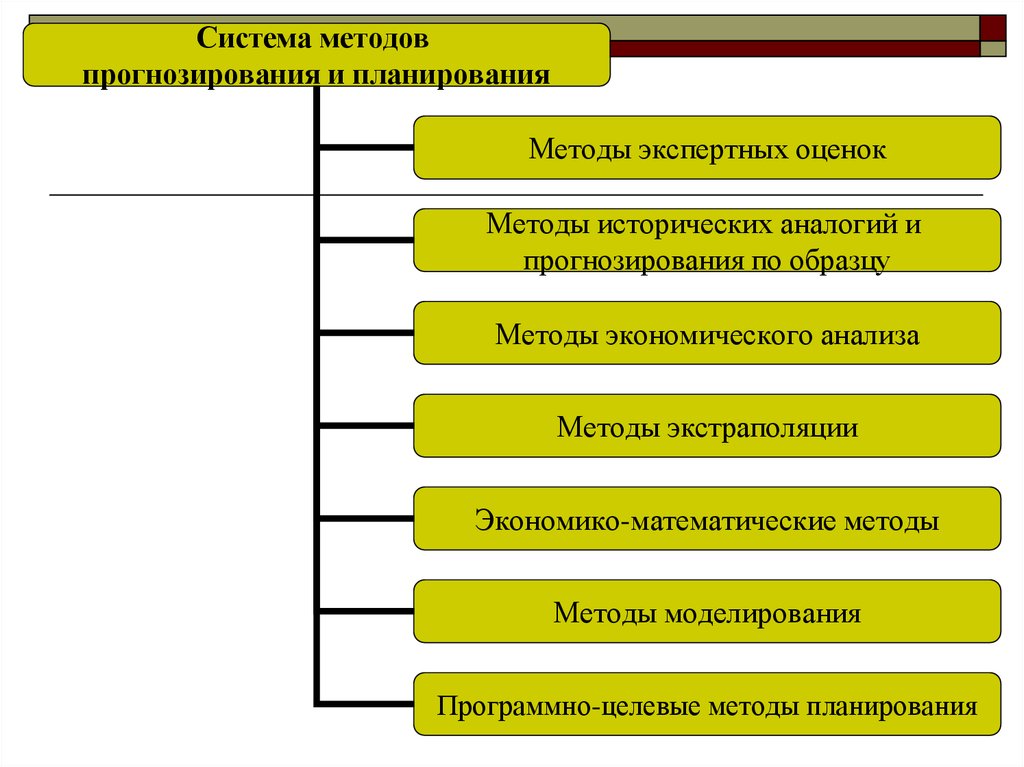

Система методов прогнозирования и планирования

1. МЕТОДЫ ПРОГНОЗИРОВАНИЯ И ПЛАНИРОВАНИЯ

Почекутова Е.Н., Институт экономики, управления иприродопользования

Сибирского федерального университета

1

2.

Система методовпрогнозирования и планирования

Методы экспертных оценок

Методы исторических аналогий и

прогнозирования по образцу

Методы экономического анализа

Методы экстраполяции

Экономико-математические методы

Методы моделирования

Программно-целевые методы планирования

2

3. Система методов прогнозирования и планирования

По степени формализации методы можно разделитьна интуитивные и формализованные.

Интуитивные методы – методы экспертных оценок,

исторических аналогий и прогнозирования по

образцу.

3

4. Методы экспертных оценок

Задачи прогнозирования, решаемые с помощью методовэкспертных оценок, включают два формально не связанных

между собой элемента:

определение возможных вариантов развития объекта

прогнозирования ;

их оценку.

Метод «мозгового штурма», метод «Дельфи»,

метод ранжирования, метод весовых коэффициентов,

метод последовательного сравнения.

4

5. Метод исторических аналогий и прогнозирования по образцу

Исторические аналогии позволяют решать задачи научнотехнического прогнозирования. При этом в качествеисточника опережающей информации используются

показатели качества аналога, сдвинутые относительно

объекта по оси времени.

Метод исторических аналогий эффективен при определении

направлений развития новых отраслей и экономических

районов.

5

6. Индекс текущего личного материального положения (Россия)

67. Благоприятность условий для крупных покупок (Россия)

78. Методы экспертных оценок

89. Методы экономического анализа

метод сравнения;метод группировок;

балансовый метод;

индексный метод;

нормативный метод.

9

10. Методы экономического анализа (метод сравнения)

Метод сравнения – базовый метод познания,позволяющих характеризовать развитие изучаемого

объекта по сравнению с выбранным эталоном.

Объекты сравнения должные иметь общие базовые

характеристики.

Сравнение можно проводить в пространстве и во

времени.

Метод сравнения позволяет выявить и понять причины

различия объектов исследования.

10

11. Методы экономического анализа (метод группировок)

Метод группировок применяется для определениягруппы объектов исследования обладающих

общностью.

Группировка – распределение единиц по группам в

соответствии со следующим принципом: различия

между единицами, отнесенными к одной группе,

должны быть меньше, чем между единицами,

отнесенными к разным группам.

11

12. Методы экономического анализа (метод группировок)

Оптимальное число групп определяется по правилуСтерджесса n 1 3,322 lg N

группировки с равными интервалами

i

X max X min

n

12

13. Методы экономического анализа (метод группировок)

группировкис неравными интервалами (постепенно

возрастающие или постепенно убывающие). При этом

исследуемая совокупность делится на группы примерно

равного заполнения с большим числом единиц. Неравные

интервалы могут использоваться, например, в таких случаях:

а) при исследовании группировки с применением нескольких

признаков, дающих возможность составить несколько подгрупп,

где требуются уже и более длинные и более короткие интервалы;

б) при образовании крупных групп с новым качеством на базе

мелких групп при условии сохранения их однородности, что

приводит к увеличению интервалов.

13

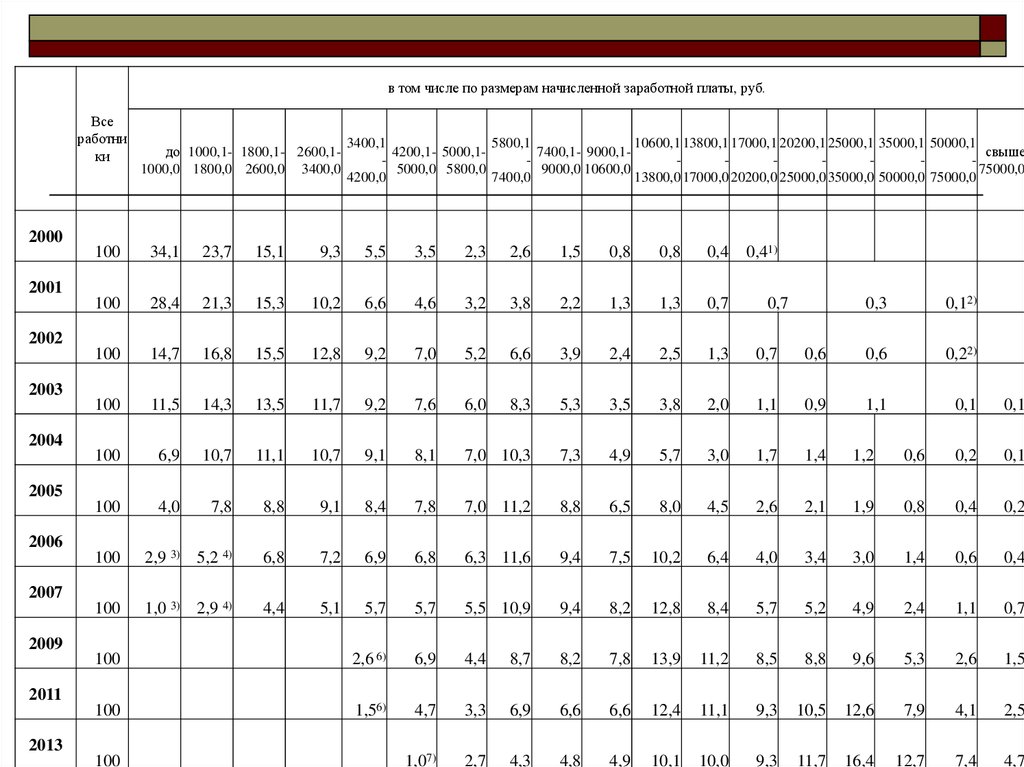

14.

в том числе по размерам начисленной заработной платы, руб.Все

работни

ки

до 1000,1- 1800,1- 2600,11000,0 1800,0 2600,0 3400,0

3400,1

5800,1

10600,1 13800,1 17000,1 20200,1 25000,1 35000,1 50000,1

4200,1- 5000,17400,1- 9000,1свыше

5000,0 5800,0

9000,0 10600,0

75000,0

4200,0

7400,0

13800,0 17000,0 20200,0 25000,0 35000,0 50000,0 75000,0

2000

0,41)

100

34,1

23,7

15,1

9,3

5,5

3,5

2,3

2,6

1,5

0,8

0,8

0,4

100

28,4

21,3

15,3

10,2

6,6

4,6

3,2

3,8

2,2

1,3

1,3

0,7

100

14,7

16,8

15,5

12,8

9,2

7,0

5,2

6,6

3,9

2,4

2,5

1,3

0,7

100

11,5

14,3

13,5

11,7

9,2

7,6

6,0

8,3

5,3

3,5

3,8

2,0

100

6,9

10,7

11,1

10,7

9,1

8,1

7,0 10,3

7,3

4,9

5,7

100

4,0

7,8

8,8

9,1

8,4

7,8

7,0 11,2

8,8

6,5

100

2,9 3) 5,2 4)

6,8

7,2

6,9

6,8

6,3 11,6

9,4

100

1,0 3) 2,9 4)

4,4

5,1

5,7

5,7

5,5 10,9

100

2,6 6)

6,9

4,4

100

1,56)

4,7

1,07)

2001

0,3

0,12)

0,6

0,6

0,22)

1,1

0,9

1,1

0,1

0,1

3,0

1,7

1,4

1,2

0,6

0,2

0,1

8,0

4,5

2,6

2,1

1,9

0,8

0,4

0,2

7,5

10,2

6,4

4,0

3,4

3,0

1,4

0,6

0,4

9,4

8,2

12,8

8,4

5,7

5,2

4,9

2,4

1,1

0,7

8,7

8,2

7,8

13,9

11,2

8,5

8,8

9,6

5,3

2,6

1,5

3,3

6,9

6,6

6,6

12,4

11,1

9,3

10,5

12,6

7,9

4,1

2,5

2,7

4,3

4,8

4,9

10,1

10,0

9,3

11,7

16,4

12,7

7,4

4,7

0,7

2002

2003

2004

2005

2006

2007

2009

2011

2013

100

15. Методы экономического анализа (метод группировок)

типологическаягруппировка – выявление в

качественно разнородной совокупности однородных

групп;

структурная группировка – разделение

однородной совокупности на группы по тому или

иному варьирующему группировочному признаку;

аналитической группировки заключается в

исследовании взаимосвязей между факторными

признаками в качественно однородной

совокупности.

15

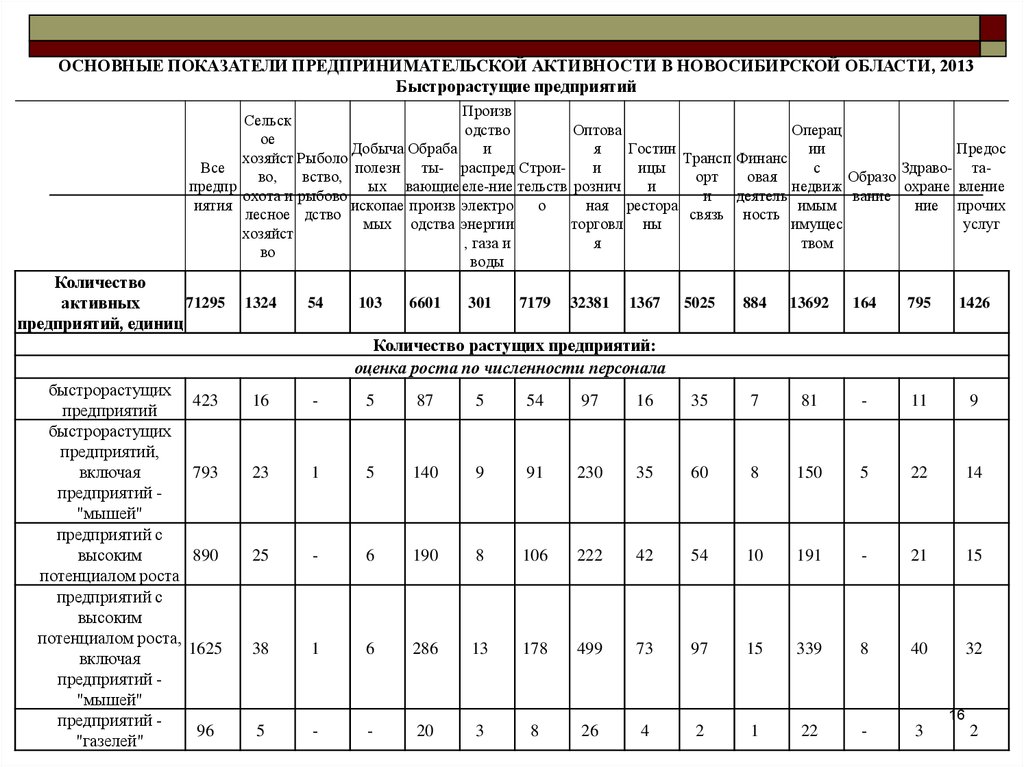

16.

ОСНОВНЫЕ ПОКАЗАТЕЛИ ПРЕДПРИНИМАТЕЛЬСКОЙ АКТИВНОСТИ В НОВОСИБИРСКОЙ ОБЛАСТИ, 2013Быстрорастущие предприятий

Произв

Сельск

одство

Оптова

Операц

ое

Добыча Обраба

и

я

Гостин

ии

Предос

хозяйст Рыболо

Трансп Финанс

Все

полезн ты- распред Строии

ицы

с

Здраво- таво,

вство,

орт

овая

Образо

предпр

ых вающие еле-ние тельств рознич

и

недвиж

охране вление

охота и рыбово

и

деятель

вание

иятия

ископае произв электро

о

ная рестора

имым

ние прочих

лесное дство

связь ность

мых одства энергии

торговл ны

имущес

услуг

хозяйст

, газа и

я

твом

во

воды

Количество

71295

активных

предприятий, единиц

1324

54

103

6601

301

7179

32381

1367

5025

884

13692

164

795

1426

Количество растущих предприятий:

оценка роста по численности персонала

быстрорастущих

предприятий

быстрорастущих

предприятий,

включая

предприятий "мышей"

предприятий с

высоким

потенциалом роста

предприятий с

высоким

потенциалом роста,

включая

предприятий "мышей"

предприятий "газелей"

423

16

-

5

87

5

54

97

16

35

7

81

-

11

9

793

23

1

5

140

9

91

230

35

60

8

150

5

22

14

890

25

-

6

190

8

106

222

42

54

10

191

-

21

15

1625

38

1

6

286

13

178

499

73

97

15

339

8

40

32

96

5

-

-

20

3

8

26

4

2

1

22

-

3

16

2

17.

ОСНОВНЫЕ ПОКАЗАТЕЛИ ПРЕДПРИНИМАТЕЛЬСКОЙ АКТИВНОСТИ В НОВОСИБИРСКОЙ ОБЛАСТИ, 2013Быстрорастущие предприятий

Произв

Сельск

одство

Оптова

Операц

ое

Добыча Обраба

и

я

Гостин

ии

Предос

хозяйст Рыболо

Трансп Финанс

Все

полезн ты- распред Строии

ицы

с

Здраво- таво,

вство,

орт

овая

Образо

предпр

ых вающие еле-ние тельств рознич

и

недвиж

охране вление

охота и рыбово

и

деятель

вание

иятия

ископае произв электро

о

ная рестора

имым

ние прочих

лесное дство

связь ность

мых одства энергии

торговл ны

имущес

услуг

хозяйст

, газа и

я

твом

во

воды

Количество

71295

активных

предприятий, единиц

1324

54

103

6601

301

7179

32381

1367

5025

884

13692

164

795

1426

оценка роста по обороту

быстрорастущих

предприятий

быстрорастущих

предприятий,

включая

предприятий"мышей"

предприятий с

высоким

потенциалом роста

предприятий с

высоким

потенциалом роста,

включая

предприятий "мышей"

предприятий "газелей"

2947

60

1

6

458

16

295

954

158

161

19

662

2

82

73

6970

110

6

8

896

34

681

2462

280

382

50

1667

23

183

188

3427

76

1

8

559

21

329

1099

182

189

19

770

2

92

80

7668

129

6

10

1020

40

740

2703

308

418

51

1815

25

198

205

923

12

-

-

145

8

68

361

68

42

4

179

1

17

17 18

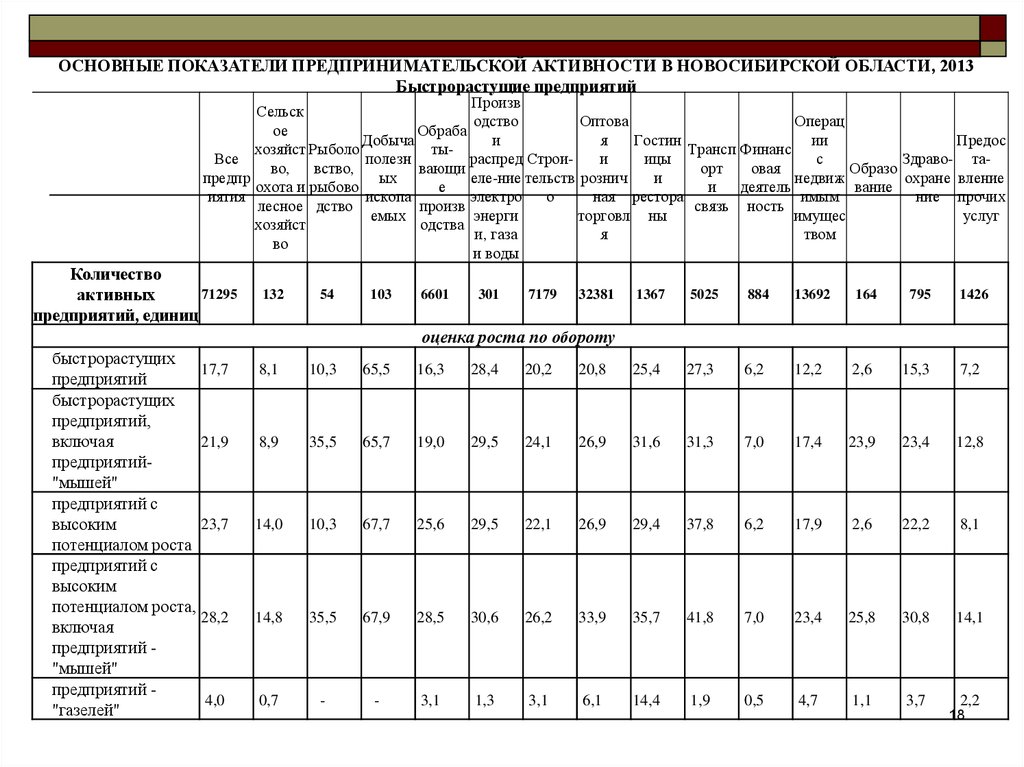

18.

ОСНОВНЫЕ ПОКАЗАТЕЛИ ПРЕДПРИНИМАТЕЛЬСКОЙ АКТИВНОСТИ В НОВОСИБИРСКОЙ ОБЛАСТИ, 2013Быстрорастущие предприятий

Произв

Сельск

одство

Оптова

Операц

ое

Обраба

Добыча

и

я

Гостин

ии

Предос

хозяйст Рыболо

тыТрансп Финанс

Все

полезн

распред Строии

ицы

с

Здраво- таво,

вство,

вающи

орт

овая

Образо

предпр

ых

еле-ние тельств рознич

и

недвиж

охране вление

охота и рыбово

е

и

деятель

вание

иятия

ископа

электро

о

ная рестора

имым

ние прочих

лесное дство

произв

связь ность

емых

энерги

торговл ны

имущес

услуг

хозяйст

одства

и, газа

я

твом

во

и воды

Количество

71295

активных

предприятий, единиц

132

54

103

6601

301

7179

32381

1367

5025

884

13692

164

795

1426

оценка роста по обороту

быстрорастущих

17,7

предприятий

быстрорастущих

предприятий,

21,9

включая

предприятий"мышей"

предприятий с

23,7

высоким

потенциалом роста

предприятий с

высоким

потенциалом роста,

28,2

включая

предприятий "мышей"

предприятий 4,0

"газелей"

8,1

10,3

65,5

16,3

28,4

20,2

20,8

25,4

27,3

6,2

12,2

2,6

15,3

7,2

8,9

35,5

65,7

19,0

29,5

24,1

26,9

31,6

31,3

7,0

17,4

23,9

23,4

12,8

14,0

10,3

67,7

25,6

29,5

22,1

26,9

29,4

37,8

6,2

17,9

2,6

22,2

8,1

14,8

35,5

67,9

28,5

30,6

26,2

33,9

35,7

41,8

7,0

23,4

25,8

30,8

14,1

0,7

-

-

3,1

1,3

3,1

6,1

14,4

1,9

0,5

4,7

1,1

3,7

2,2

18

19.

ОСНОВНЫЕ ПОКАЗАТЕЛИ ПРЕДПРИНИМАТЕЛЬСКОЙ АКТИВНОСТИ В НОВОСИБИРСКОЙ ОБЛАСТИ, 2013Быстрорастущие предприятий

Все

предпр

иятия

в том числе со средней численностью работников, человек

1

2-4

Количество активных

предприятий, единиц

71295 46674 9684 5793 2762 1681 2604

Количество растущих предприятий:

оценка роста по численности персонала

быстрорастущих предприятий

423

12

191

быстрорастущих предприятий,

включая предприятий "мышей"

793

33

132

110

278

предприятий с высоким

потенциалом роста

890

38

105

376

предприятий с высоким

потенциалом роста, включая

предприятий -"мышей"

предприятий -"газелей"

быстрорастущих предприятий

быстрорастущих предприятий,

включая предприятий"мышей"

предприятий с высоким

потенциалом роста

предприятий с высоким

потенциалом роста, включая

предприятий -"мышей"

предприятий -"газелей"

1625

96

-

2947

66

6970

101200

201250

251500

5011000

более

1000

1107

372

81

425

64

48

132

32

8

25

10

13

145

34

10

27

11

13

222

49

19

46

17

18

5 - 9 10 - 15 16-20 21 - 50 51-100

216

352

203

3

оценка роста по обороту

95

418 1198

262

463

48

235

33

51

5

21

-

48

3

18

2

18

2

506

279

46

17

29

13

15

215

681

3188

1561

333

574

288

48

19

31

13

15

3427

74

107

451

1277

308

651

372

68

22

48

25

20

7668

233

738

3360

1656

383

722

381

70

24

50

26

20

19

923

12

18

104

335

98

221

117

8

-

5

2

1

20. ОФИЦИАЛЬНАЯ СТАТИСТИЧЕСКАЯ МЕТОДОЛОГИЯ формирования показателей бизнес-демографии (в части юридических лиц), Приказ Росстата № 541 от 29 ав

ОФИЦИАЛЬНАЯ СТАТИСТИЧЕСКАЯ МЕТОДОЛОГИЯформирования показателей бизнес-демографии (в части юридических

лиц), Приказ Росстата № 541 от 29 августа 2014 г.

Быстрорастущие предприятия определяются как в категории занятости (число наёмных работников), так

и в категории оборота.

В зависимости от уровня установленных пороговых значений существуют следующие виды

быстрорастущих предприятий:

Предприятия с высоким потенциалом роста – это предприятия, на которых прирост численности

наёмных работников или оборота в течение трёх лет сохраняется не ниже 10% в год.

Быстрорастущие предприятия – предприятия со средним годовым приростом, превышающим 20% в

год за трёхлетний период.

«Газели» - это подгруппа быстрорастущих предприятий, возраст которых не превышает пяти лет. То

есть, все предприятия в возрасте 4 и 5 лет со среднегодовым приростом, превышающим 20% в год

за трёхлетний период, следует считать «газелями».

Рост измеряется по средней численности работников и по обороту.

Минимальное пороговое значение размера предприятия обычно устанавливается на уровне 10 наёмных

работников на начало периода роста.

Вместе с тем, чтобы избежать недоучёта слишком большого числа предприятий быстрорастущие

предприятия определяются также в рамках группы предприятий с численностью работников от 5

до 10 человек на начало периода роста. Эти предприятия классифицируются как «мыши».

20

21. Методы экономического анализа (балансовый метод)

Позволяет реализовать принцип сбалансированности ипропорциональности. Данный метод предполагает

разработку системы балансов.

Баланс – это уравнение, равенство, равновесие двух сторон.

Обычно баланс имеет вид таблицы с системой показателей, в

которой одна часть, характеризующая ресурсы по

источникам поступления, равна другой части, показывающей

распределение по всем направлениям их расхода.

21

22. Методы экономического анализа (балансовый метод)

Применяется для взаимоувязки объема и структурыобщественных потребностей с материальными, трудовыми и

финансовыми ресурсами, а также взаимного согласования

всех разделов и показателей планов.

Инструмент обеспечения планомерности,

пропорциональности, научной обоснованности пропорций

воспроизводства, отраслевой и территориальной структуры

общественного производства.

22

23. Методы экономического анализа (балансовый метод)

Сущность балансового метода состоит в разработке системыбалансов, соответствующих многообразию планируемых

пропорций: народнохозяйственных, межотраслевых,

внутриотраслевых, территориальных и др.

23

24. Методы экономического анализа (балансовый метод)

Применение балансового метода в планированиипредполагает, что производство ресурсов, продуктов, услуг

отраслей, регионов или экономики в целом обосновывается

путем составления балансов, в которых предварительно

определяются потребности и источники удовлетворения этих

потребностей. Затем выявленные ресурсы увязываются с

расчетными потребностями, т.е. балансируются.

Поскольку совокупные потребности, как правило, выше

возможных объемов ресурсов, то в процессе разработки

конкретных балансов происходит ранжирование

потребностей – распределение их по степени значимости.

24

25. Методы экономического анализа (балансовый метод)

В общей системе экономических балансов выделяютсябалансы материальные, трудовые и финансовые.

Подсистема материальных балансов является самой

многочисленной и разветвленной в общей системе балансов.

С помощью материальных балансов обеспечивается

всесторонняя увязка производства и потребления

материальных ресурсов. Основное назначение материальных

балансов – увязка общественных потребностей в

определенных видах продукции с ресурсами. Они позволяют

обеспечить наиболее распределение продукции между

регионами и товаропроизводителями.

25

26.

2627. Баланс энергоресурсов

2728. Электробаланс

2829.

2930.

(2013)I

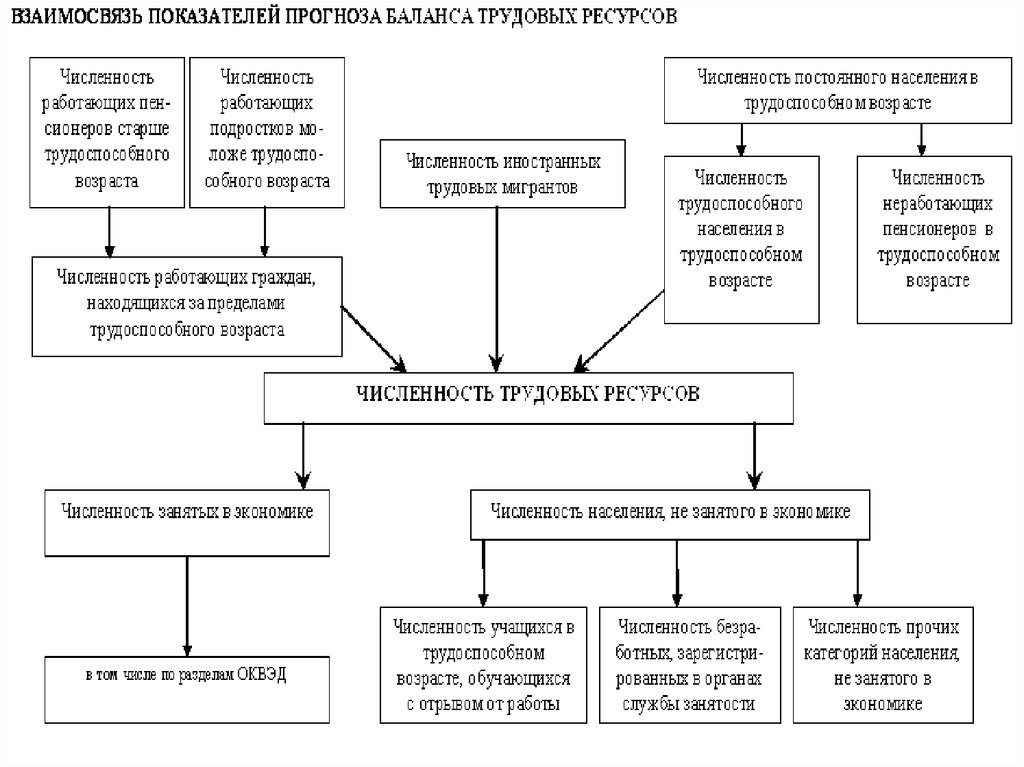

Численность трудовых ресурсов

1

Трудоспособное население в трудоспособном возрасте

2

Иностранные трудовые мигранты

3

Работающие граждане, находящиеся за пределами

трудоспособного возраста

(2014)

(2015)

3.1 Пенсионеры старше трудоспособного возраста

3.2 Подростки моложе трудоспособного возраста

II

Распределение трудовых ресурсов

4

Численность занятых в экономике (без военнослужащих)

5

Численность населения, не занятого в экономике

5.1 Численность обучающихся в трудоспособном возрасте с

отрывом от производства

5.2

Численность безработных, зарегистрированных в органах

службы занятости

Численность прочих категорий населения в трудоспособном

5.3

возрасте, не занятого в экономике

30

31.

(2013)III

(2014)

(2015)

Распределение занятых в экономике по разделам ОКВЭД

6

Сельское хозяйство, охота и лесное хозяйство

7

Рыболовство и рыбоводство

8

Добыча полезных ископаемых

9

Обрабатывающие производства

10

Производство и распределение электроэнергии, газа и воды

11

Строительство

12

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов,

бытовых изделий и предметов личного пользования

13

Гостиницы и рестораны

14

Транспорт и связь

15

Финансовая деятельность

16

Операции с недвижимым имуществом, аренда и предоставление услуг

17

Государственное управление и обеспечение военной безопасности; социальное

страхование

18

Образование

19

Здравоохранение и предоставление социальных услуг

20

Предоставление прочих коммунальных, социальных и персональных услуг

21

Прочие виды экономической деятельности

31

32.

ГодыНизкий вариант прогноза

Население

на начало

года

Средний вариант прогноза

Изменения за год

общий

прирост

естественный

прирост

миграц

ионный

прирост

Население

на начало

года

Изменения за год

общий естест- миграц

прирост венный ионприрост ный

прирост

Высокий вариант прогноза

Население

на начало

года

Изменения за год

общий естест- миграц

прирост венный ионприрост ный

прирост

2016

146582,4

189,5

-49,2

238,7

146754,3

346,6

51,6

295,0

146925,0

499,0

147,9

351,1

2017

146771,9

108,3

-124,8

233,1

147100,9

311,8

7,8

304,0

147424,0

492,0

117,1

374,9

2018

146880,2

26,3

-202,4

228,7

147412,7

268,5

-42,6

311,1

147916,0

477,3

83,7

393,6

2019

146906,5

-55,8

-281,0

225,2

147681,2

223,2

-93,6

316,8

148393,3

456,0

47,4

408,6

2020

146850,7

-137,3

-359,5

222,2

147904,4

175,3

-146,6

321,9

148849,3

430,0

8,6

421,4

2021

146713,4

-216,8

-436,4

219,6

148079,7

128,2

-197,8

326,0

149279,3

401,3

-31,1

432,4

2022

146496,6

-292,6

-510,0

217,4

148207,9

85,6

-244,2

329,8

149680,6

372,3

-70,0

442,3

2023

146204,0

-365,2

-580,5

215,3

148293,5

44,2

-288,9

333,1

150052,9

340,6

-110,4

451,0

2024

145838,8

-434,2

-647,6

213,4

148337,7

3,9

-332,3

336,2

150393,5

310,5

-148,5

459,0

2025

145404,6

-490,3

-702,1

211,8

148341,6

-36,9

-375,8

338,9

150704,0

276,7

-189,4

466,1

2026

144914,3

-535,1

-745,3

210,2

148304,7

-77,1

-418,6

341,5

150980,7

242,6

-230,2

472,8

2027

144379,2

-573,0

-781,8

208,8

148227,6

-109,6

-453,5

343,9

151223,3

214,8

-264,1

478,9

2028

143806,2

-604,5

-811,9

207,4

148118,0

-130,7

-476,7

346,0

151438,1

195,8

-288,8

484,6

2029

143201,7

-629,7

-835,9

206,2

147987,3

-142,7

-490,7

348,0

151633,9

184,7

-305,3

490,0

2030

142572,0

-653,7

-858,6

204,9

147844,6

-153,6

-503,7

350,1

151818,6

175,9

-319,1

495,0

2031

141918,3

147691,0

151994,5

32

33.

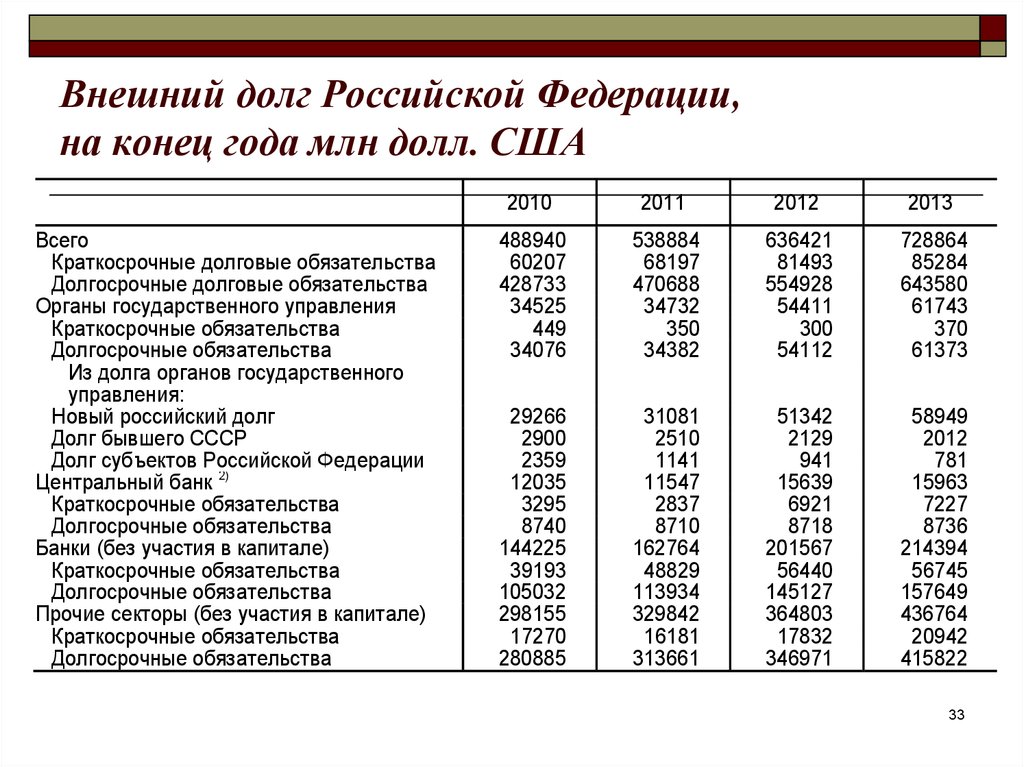

Внешний долг Российской Федерации,на конец года млн долл. США

Всего

Краткосрочные долговые обязательства

Долгосрочные долговые обязательства

Органы государственного управления

Краткосрочные обязательства

Долгосрочные обязательства

Из долга органов государственного

управления:

Новый российский долг

Долг бывшего СССР

Долг субъектов Российской Федерации

Центральный банк 2)

Краткосрочные обязательства

Долгосрочные обязательства

Банки (без участия в капитале)

Краткосрочные обязательства

Долгосрочные обязательства

Прочие секторы (без участия в капитале)

Краткосрочные обязательства

Долгосрочные обязательства

2010

2011

2012

2013

488940

60207

428733

34525

449

34076

538884

68197

470688

34732

350

34382

636421

81493

554928

54411

300

54112

728864

85284

643580

61743

370

61373

29266

2900

2359

12035

3295

8740

144225

39193

105032

298155

17270

280885

31081

2510

1141

11547

2837

8710

162764

48829

113934

329842

16181

313661

51342

2129

941

15639

6921

8718

201567

56440

145127

364803

17832

346971

58949

2012

781

15963

7227

8736

214394

56745

157649

436764

20942

415822

33

34.

Внешний долг Российской ФедерацииВнешний долг Российской Федерации – непогашенная сумма текущих

безусловных обязательств резидентов перед нерезидентами, которая требует выплат

процентов и/или основного долга в будущем. Источником информации служит

отчетность Банка России.

Органы государственного управления.

Данная категория включает внешнюю задолженность федеральных органов

управления, возникшую как в период с 1992 г. - новый российский долг, так и

задолженность, сформировавшуюся до 1992 г. и принятую на себя Россией после

распада СССР, - долг бывшего СССР, а также задолженность субъектов Российской

Федерации перед нерезидентами по привлеченным кредитам и выпущенным

долговым ценным бумагам, номинированным в российских рублях.

Новый российский долг охватывает средства, привлеченные от МБРР, ЕБРР, других

международных организаций и правительств иностранных государств,

задолженность перед нерезидентами по всем суверенным еврооблигациям,

размещенным Правительством Российской Федерации, в том числе выпущенным

при реструктуризации ГКО-ОФЗ, а также долга перед Лондонским клубом. Эти

обязательства являются непросроченными. В состав прочей задолженности

34

включается внешняя задолженность по текущим операциям.

35.

Внешний долг Российской ФедерацииДолг бывшего СССР включает заимствования у бывших социалистических стран и

прочих стран – официальных кредиторов, а также остаток обязательств по

аккредитивам, просроченным инкассо, товарным кредитам и процентам на

просроченную задолженность, входящим в прочую задолженность.

Долг субъектов Российской Федерации – задолженность перед нерезидентами по

кредитам, привлеченным субъектами Российской Федерации, и по выпущенным ими

долговым ценным бумагам, номинированным в российских рублях.

Центральный банк является функциональной категорией, которая охватывает

внешние долговые обязательства Банка России, а также Минфина России в части

задолженности перед МВФ (задолженность Минфина по кредитам перед МВФ

полностью погашена во II квартале 2005 года; задолженность по распределению

СДР отнесена на баланс Банка России с I квартала 2011 года).

Банки. Включаются обязательства перед нерезидентами кредитных организаций и

Внешэкономбанка (в части коммерческой деятельности).

Прочие секторы. Включается задолженность по привлеченным внешним ресурсам.

35

36.

Платежный баланс36

37.

Платежный балансПлатежный баланс - это статистическая система, в которой отражаются все экономические

операции между резидентами данной страны и резидентами других стран (нерезидентами),

которые произошли в течение определенного периода времени.

Основополагающим критерием при определении резидентства институциональной единицы

является центр ее экономического интереса, который находится на экономической территории

страны.

К основным классификационным категориям операций, учитываемых платежным балансом,

относятся счет текущих операций, счет операций с капиталом и финансовый счет.

В счете текущих операций приводятся показатели экспорта и импорта товаров и услуг, а

также показатели по выплаченным первичным и вторичным доходам. К первичным доходам

относятся оплата труда, доходы от инвестиций, рента. К вторичным - текущие трансферты

между резидентами и нерезидентами.

В счете операций с капиталом приводятся показатели операций с капитальными

трансфертами и непроизведенными нефинансовыми активами.

Финансовый счет представляет показатели по операциям с финансовыми требованиями

резидентов к нерезидентам и обязательствам резидентов перед нерезидентами.

Данные приведены в соответствии с шестой версией Руководства МВФ по платежному балансу

и международной инвестиционной позицией (РПБ6).

37

38.

Платежный балансОсновными компонентами платежного баланса являются:

Товары. Кроме экспорта и импорта традиционных товаров внешней торговли,

отражаемых по статьям «основной экспорт товаров», «основной импорт товаров»

по данной статье отражаются товары, экспортируемые (импортируемые) для

переработки с последующим реимпортом (реэкспортом), товары, приобретаемые

в портах транспортными организациями, немонетарное золото.

Услуги. По данной статье отражаются услуги, предоставленные резидентами

нерезидентам и оказанные нерезидентами резидентам.

Доходы от инвестиций и оплата труда. По этой статье отражаются доходы от

предоставления резидентами факторов производства (труда, капитала)

нерезидентам (или наоборот).

Трансферты. Трансферт по определению является операцией, в которой одна

институциональная единица предоставляет другой единице товар, услугу, актив

или права собственности, не получая взамен в качестве эквивалента товара,

услуги или актива. Подразделяется на текущие и капитальные.

38

39.

Платежный балансВ счете текущих операций положительное сальдо показывает превышение экспорта

товаров и услуг над импортом, полученных доходов и трансфертов над выплаченными:

отрицательное - превышение импорта товаров и услуг над экспортом, выплаченных доходов

и трансфертов над полученными.

Операции с финансовыми инструментами. В финансовом счете отражаются операции с

активами и обязательствами резидентов по отношению к нерезидентам, которые произошли

в отчетном периоде. Активы и обязательства в первую очередь классифицируются по

функциональному признаку: прямые инвестиции, портфельные инвестиции,

производственные финансовые инструменты и прочие инвестиции.

Отрицательное сальдо по финансовому счету показывает чистое увеличение

иностранных активов резидентов и/или чистое снижение их иностранных обязательств в

результате операций. Наоборот, положительное сальдо означает чистое снижение

иностранных активов резидентов и/или рост их иностранных обязательств.

Платежный баланс разрабатывается Центральным банком Российской Федерации на основе

банковской и государственной статистики, а также информации других министерств и

ведомств.

39

40.

Счет финансовых операций40

41. Методы экономического анализа (индексный метод)

индивидуальныеиндексы;

n

агрегатные индексы;

I i 1

Q

мультипликативные

pi1 * qi1

n

i 1

pi0 * qi0

индексные модели.

M (q) M 0 * ( I q 1);

M (n) M 0 * I q * ( I n 1);

M ( p) M 0 * I q * I n * ( I p 1);

41

42. Методы экстраполяции

Сущность метода – изучение сложившихся впрошлом и настоящем устойчивых тенденций

развития объекта прогноза и переносе их на

будущее.

Формальная экстраполяция – предположение о

сохранении в будущем прошлых и настоящих

тенденций.

Прогнозная экстраполяция – фактическое развитие

увязывается с гипотезами о динамике исследуемого

процесса с учетом изменений влияния различных

факторов в перспективе.

42

43. Методы экстраполяции

Динамический ряд (ряд динамики) – этомножество наблюдений, полученных

последовательно во времени.

Тренд – длительная тенденция изменения

экономических показателей. Функция

представляет собой простейшую математикостатистическую (трендовую) модель

изучаемого явления.

43

44. Методы экстраполяции

Каждое конкретное значение называетсяуровнем ряда.

Упорядоченность во времени подтверждается

указанием либо временного интервала, или

момента, к которому относится данный

уровень.

44

45. Методы экстраполяции

Интервальные ряды динамики.Моментный ряд динамики.

Комплексные ряды.

________________________________________________________________________________________

Средние величины, относительные величины

структуры, относительные величины

сравнения, интенсивности, относительные

величины динамики.

45

46. Методы экстраполяции

Требования анализа и прогноза по трендовыммоделям:

1)

правильная периодизация;

2)

однокачественность отдельных уровней

временного ряда;

3)

выполнение условия сопоставимости уровней с

точки зрения одинаковости единиц измерения,

наличия равных интервалов времени,

периодичности регистрации для моментных

рядов, одинаковых границ объектов и т.д.;

4)

упорядоченность уровней во времени.

46

47. Методы экстраполяции

Простейшие показатели рядов динамики:1) цепной коэффициент роста (индекс роста)

или цепные темпы роста: it Yt / Yt 1

2) базисные коэффициенты или базисные

темпы роста:

it Yt / Y0

3) средние коэффициенты роста или темпы

роста:

i t i * i *... * i t I

t

1

2

t

t

47

48. Методы экстраполяции

4) цепные и базисные показателиабсолютного прироста:

t Yt Yt 1 , t Yt Y0

5) цепные и базисные показатели темпов

прироста:

Tпрt t / Yt 1 *100%, Tпрt t / Y0 *100%

48

49. Методы экстраполяции

6) средний уровень ряда (интервальныеряды):

для рядов с равными периодами

n

n

i 1

i 0

Y Yi / n или Y Yi /( n 1)

- для рядов по отрезкам

n

n

n

n

i 1

i 1

i 1

i 1

Y Yi ti / t i или Y Yi / ti

49

50. Методы экстраполяции

6) средний уровень ряда (моментные ряды):для рядов с равными периодами

Y (0,5 * Y1 Y2 ... Yk 1 0,5 * Yk ) /( k 1)

- для рядов с равными интервалами

n

n

n

n

i 1

i 1

i 1

i 1

Y Yi ti / t i или Y Yi / ti

50

51. Методы экстраполяции

-для рядов с неравными интервалами

Y0 Y1

Yn 1 Yn

Y1 Y2

Y1

, Y2

,..., Yn

2

2

2

а затем определяется общий средний уровень

ряда

n

n

Y ( Yi * ti ) / ti

i 1

i 1

51

52. Методы экстраполяции

Если в пределах интервала развитиеявления нелинейно, то

YК YН

Y

ln YК ln YН

52

53. Методы экстраполяции

По формулам средних для интервальногоряда рассчитывается

среднемесячный и среднегодовой объем

производства;

среднегодовой сбор

сельскохозяйственных культур;

средний объем перевозок;

и т.д.

53

54. Методы экстраполяции

Характеристика устойчивости ряда относительно егосредней – показатель дисперсии и среднего

квадратического отклонения (вид ряда не принимается

во внимание):

n

(Yi Y ) * ti

n

2

2

i 1

n

t

i 1

или 2

(Yi Y )

i 1

n

n

2

; 2

2

(

Y

Y

)

i

i 0

(n 1)

i

54

55. Методы экстраполяции

Метод подбора функции (выравнивание временногоряда) y=f(t).

Метод наименьших квадратов (МНК):

n

'

2

(

y

y

)

i i yi min

i 1

Выбор линейной, гиперболической,

экспоненциальной, степенной, логарифмической и

др. функций.

Функция y=f(t) должна давать понятное

содержательное объяснение изучаемого процесса.

55

56. Методы экстраполяции

Линейная функция (y=a+bt) применяется дляописания процессов, равномерно

развивающихся во времени.

Критерий: более или менее постоянные

абсолютные цепные приросты, не

проявляющие тенденции ни к увеличению, ни

к снижению.

56

57. Методы экстраполяции

Параболическая функция ( y a bt ct 2 )применяется для описания процессов,

имеющих ускорение/замедление развития.

Критерий: абсолютные цепные приросты

сами по себе имеют тенденцию развития, но

разности второго порядка не имеют

тенденцию.

57

58. Методы экстраполяции

Экспоненциальная функция(y e

a bt

или y e

a bt ct 2

)

применяется для описания процессов,

имеющих постоянный рост.

Критерий: постоянные цепные темпы роста,

темпы прироста, коэффициенты роста.

58

59. Методы экстраполяции

Гиперболическая функция (y=a+b/x)применяется для описания процессов,

характеризующихся насыщением, когда

существует фактор сдерживающий рост

прогнозируемого показателя.

59

60. Методы экстраполяции

Гармонические функции2

2

Yt f ( x) (an cos( nt

) bn sin( nt

)), при t 1,2,..., T

T

T

n 1

k

60

61. Методы экстраполяции

Упрощение – метод скользящей среднейсглаживание по трем точкам

Y1 (5 *Y1 2 *Y2 Y3 ) / 6

сглаживание по пяти точкам

Y1 (3 *Y1 2 *Y2 Y3 Y4 ) / 5

Y2 (4 *Y1 3 *Y2 2 *Y3 Y4 ) / 10

61

62. Методы экстраполяции (периодизация)

Периодизация рядов динамики предполагаетвыделение однокачественных этапов

(периодов) развития, расчленения

динамических рядов на однородные

интервалы.

По существу периодизация – типологическая

группировка уровней изолированного или

комплексного хронологического ряда.

62

63. Методы экстраполяции (периодизация)

Однородные хронологические интервалы –интервалы, в пределах изменение уровня ряда

подчиняется единому закону развития:

а) равенство уровней ядра Yti Ytj C1 ;

б) равенство абсолютных приростов

Yti Ytj C2 ,

где Yti Yti Yti 1 ;

63

64. Методы экстраполяции (периодизация)

в) равенство вторых абсолютных разностейYti Ytj C3 ,

где Yti (Yti Yti 1 ) (Yti 1 Yti 2 );

Yti

C4 .

г) равенство цепных темпов роста Y

ti 1

64