Дайте определение понятию «выручка».")

Организация получает валовой доход от: а) хозяйственной деятельности; б) основной деятельности; в) финансовой деятельности.")

Валовая прибыль это: а) разница между выручкой и чистой прибылью; б) разница между выручкой и маржинальным доходом; в)")

Каковы три основных вида выручки организации?")

Валовая маржа это:")

. В бухгалтерской и")

, существуют четыре основных способа начисления амортизации для")

Финансы

ФинансыПохожие презентации:

Экономические основы производства. Износ и амортизация

1. 1) Дайте определение понятию «выручка».

Уфа, 20162. 2) Организация получает валовой доход от: а) хозяйственной деятельности; б) основной деятельности; в) финансовой деятельности.

Уфа, 20163. 3) Валовая прибыль это: а) разница между выручкой и чистой прибылью; б) разница между выручкой и маржинальным доходом; в)

Валоваяприбыль

это:

разница между выручкой и чистой

прибылью;

б) разница между выручкой и маржинальным

доходом;

в) разница между выручкой и операционной

прибылью;

г)

разница

между

выручкой

и

себестоимостью.

3)

а)

Уфа, 2016

4. 4) Каковы три основных вида выручки организации?

Уфа, 20165. 5) Валовая маржа это:

а) отношение валовой прибыли к выручке;б) отношение валовой прибыли к

себестоимости;

в) отношение себестоимости к выручке;

г) отношение выручки к себестоимости.

Уфа, 2016

6. Лекция 6 Износ и амортизация

Уфа, 20167. Износ – постепенная утрата потребительской стоимости объекта. Износ принято подразделять на – физический; – моральный; –

ИзносИзнос – постепенная утрата

потребительской стоимости объекта.

Износ принято подразделять на

–

физический;

–

моральный;

–

экономический.

1

8. Физический износ – это износ имущества, связанный со снижением его стоимости в результате утраты физических свойств (прочность,

Физический износФизический износ – это износ имущества,

связанный со снижением его стоимости в результате

утраты физических свойств (прочность, внешний вид

и т. п.) путём естественного физического старения в

процессе

использования

данного

объекта.

2

9.

Моральный износМоральный износ – частичная утрата

основными фондами потребительной стоимости в

связи с удешевлением их воспроизводства или в связи

с более низкой производительностью по сравнению с

новыми.

3

10. Экономический износ – уменьшение стоимости имущества вследствие изменения внешних факторов (политических, экономических,

Экономический износ4

Экономический

износ

–

уменьшение

стоимости имущества вследствие изменения внешних

факторов

(политических,

экономических,

экологических

и

т.

п.).

11. Амортизация – процесс переноса по частям стоимости основных средств и нематериальных активов по мере их физического или

Амортизация5

Амортизация – процесс переноса по частям

стоимости основных средств и нематериальных

активов

по

мере

их

физического

или

морального износа на стоимость производимой

продукции

(работ,

услуг).

12.

Нематериальные активы6

Нематериальные

активы

–

немонетарные активы, не имеющие физической формы.

К нематериальным активам могут быть отнесены

следующие объекты:

а)

объекты

интеллектуальной

собственности (исключительные права на результаты

интеллектуальной

деятельности

и

средства

индивидуализации):

б) деловая репутация организации.

13.

Нематериальные активы7

К

объектам

интеллектуальной

собственности принято относить:

–

исключительное

право

патентообладателя

на изобретение, промышленный образец, полезную

модель;

– исключительное авторское право на программы

для ЭВМ, базы данных;

– имущественное право автора или иного

правообладателя на топологии интегральных

микросхем;

– исключительное право владельца на товарный

знак и знак обслуживания, наименование места

происхождения товаров.

14.

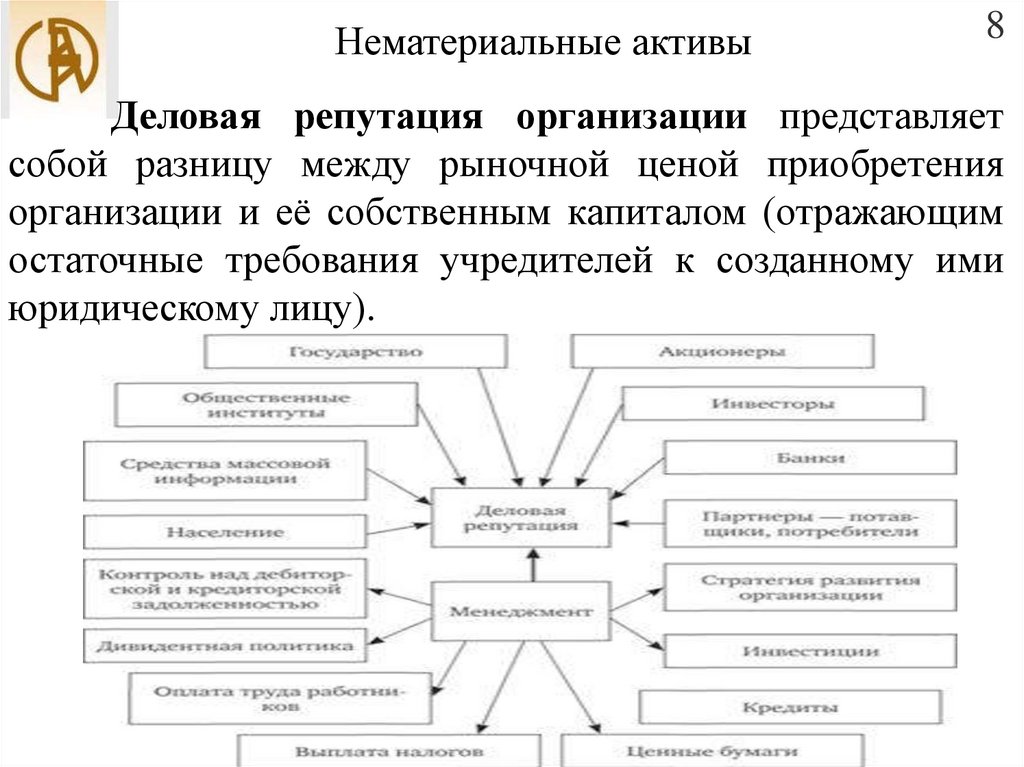

Нематериальные активы8

Деловая репутация организации представляет

собой разницу между рыночной ценой приобретения

организации и её собственным капиталом (отражающим

остаточные требования учредителей к созданному ими

юридическому лицу).

15. Амортизационные отчисления – это отчисления части стоимости основных фондов для возмещения их износа. Амортизационные

Амортизационные отчисления9

Амортизационные отчисления – это отчисления

части стоимости основных фондов для возмещения их

износа. Амортизационные отчисления включаются

в

издержки

производства

или

обращения.

Производятся коммерческими организациями на основе

установленных норм и балансовой стоимости основных

фондов, на которые начисляется амортизация.

16. Издержки производства – затраты, связанные с производством продукции (выполнением работ, оказанием услуг). В бухгалтерской и

10Издержки производства

Издержки производства – затраты, связанные с

производством

продукции

(выполнением

работ,

оказанием услуг). В бухгалтерской и статистической

отчетности отражаются в виде себестоимости.

Включают в себя материальные затраты, расходы

на оплату труда, проценты за пользование кредитными

средствами и т.п.

17. Издержки обращения – затраты в сфере обращения, связанные со сбытом и приобретением товаров. Их принято разделять на: –

Издержки обращения11

Издержки обращения

–

затраты в сфере

обращения, связанные со сбытом и приобретением

товаров.

Их

принято

разделять

на:

–

дополнительные

издержки

обращения;

–

издержки

обращения

производителя;

–

издержки обращения потребителя.

18. Если издержки связаны с продолжением производственного процесса в сфере обращения (например, расходы связанные с

Дополнительные издержки обращения12

Если

издержки

связаны

с

продолжением производственного процесса в сфере

обращения

(например,

расходы

связанные

с

доставкой, хранением, реализацией продукта, его

возможной доработкой, фасовкой и т.п.), то их принято

называть дополнительными издержками обращения.

19. Если издержки обращения несёт производитель (например, затраты на содержание подразделения, занимающегося сбытом

Издержки обращения производителя13

Если издержки обращения несёт производитель

(например, затраты на содержание подразделения,

занимающегося

сбытом

товаров,

транспортноэкспедиторские расходы, затраты на исследование

рынков,

маркетинг,

рекламу,

связь,

оплату

стоимости финансовых услуг, связанных с обращением),

то их называют издержками обращения производителя.

20. Потребитель также может нести расходы, связанные с обращением (например, оплата финансовых

Издержки обращения потребителя14

Потребитель также может нести расходы,

связанные с обращением (например, оплата финансовых

услуг,

транспортно-экспедиторские

расходы,

уплата таможенных пошлин и сборов, издержки на

привлечение товарных экспертов, представительские и

другие

расходы).

Такие

издержки

обращения

называют издержками обращения потребителя.

21. Норма амортизации – установленный государством годовой процент погашения стоимости основных фондов. Норма амортизации

Норма амортизации15

Норма

амортизации

–

установленный

государством годовой процент погашения стоимости

основных фондов. Норма амортизации определяет сумму

ежегодных

амортизационных

отчислений.

Норма амортизации представляет собой отношение

годовой суммы амортизации к первоначальной стоимости

средства

труда,

выраженное

в

процентах.

22. Расчет нормы амортизации проводится по следующей формуле:

Норма амортизацииРасчет

следующей

нормы

амортизации

16

проводится по

формуле:

где Фп – первоначальная стоимость данного вида

основных фондов, руб.;

Т – нормативный срок полезного использования

данного вида основных фондов, лет.

23. В соответствии со сроками полезного использования амортизируемого имущества его распределяют по амортизационным группам, у

Амортизационные группы17

В соответствии со сроками полезного использования

амортизируемого

имущества

его

распределяют

по амортизационным группам, у каждой из которых свой срок

полезного

использования:

I группа

– имущество со сроком полезного

использования

от

1

до

2

лет,

II группа – срок полезного использования 2 – 3 года,

III

группа

–

3–5

лет,

IV

группа

–

5–7

лет,

V

группа

–

7–10

лет,

VI

группа

–

10–15

лет,

VII

группа

–

15–20

лет,

VIII

группа

–

20–25

лет,

IX

группа

–

25–30

лет,

X

группа

–

свыше

30

лет…

24. Согласно российским стандартам бухгалтерского учёта (ПБУ 6/01), существуют четыре основных способа начисления амортизации для

Амортизация в бухгалтерском учёте18

Согласно российским стандартам бухгалтерского

учёта (ПБУ 6/01), существуют четыре основных

способа начисления амортизации для бухгалтерского

учёта

по

объектам

основных

средств:

Линейный способ – происходит равномерное

начисление амортизации с первоначальной до

остаточной стоимости (в конце срока службы) в течение

всего срока использования. Текущая остаточная

стоимость

определяется

вычитанием

суммарной

накопленной амортизации основного средства из

первоначальной

стоимости.

25. Способ уменьшаемого остатка – сумма амортизации за каждый период равняется остаточной стоимости, умноженной на определенный

Амортизация в бухгалтерском учёте19

Способ уменьшаемого остатка

– сумма

амортизации за каждый период равняется остаточной

стоимости, умноженной на определенный процент.

Каждый год амортизация начисляется на остаточную

стоимость

в

начале

года.

Способ списания стоимости пропорционально

объёму продукции (работ, услуг)

– амортизация

начисляется на основе какого-либо натурального

показателя (например, машино-час использования

оборудования, пробег автотранспорта в километрах).

Способ списания стоимости по сумме чисел лет

срока

полезного

использования.