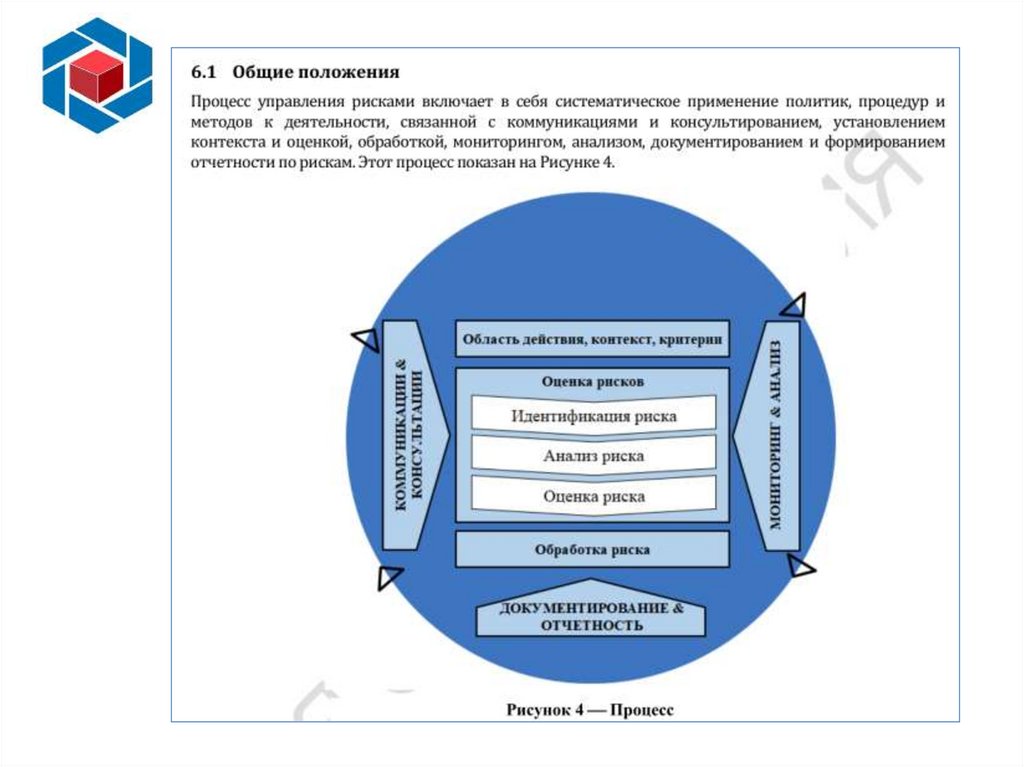

")

")

")

")

")

")

")

Менеджмент

МенеджментПохожие презентации:

")

Риск-ориентированный менеджмент

1.

Риск-ориентированныйменеджмент

2. Основные преимущества внедрения ИСМ

Что должен знатьруководитель

о риск-менеджменте?

Слайд 13

3. Руководство организации должно:

знать о рисках, с которыми сталкиваетсяорганизация;

следить за выполнением программы управления

рисками и знать антикризисную программу;

поддерживать имидж организации;

руководствоваться принципами управления

рисками при решении об инвестициях;

четко формулировать свою позицию в вопросах

управления рисками организации;

обеспечить должный уровень осведомленности

менеджмента организации о поставленных

целях и задачах в вопросах управления рисками.

4. Основные преимущества внедрения ИСМ

Что должен знать сотруднико риск-менеджменте?

Слайд 13

5. Сотрудник организации должен:

четко знать риски, которые попадают всферу непосредственной деятельности;

иметь четкие индикаторы процесса,

которые

позволяют

осуществлять

постоянный мониторинг эффективности

программы управления рисками;

систематично

отчитываться

перед

руководством о работе в рамках выполнения

программы управления рисками.

6. Основные преимущества внедрения ИСМ

Какая документация?Слайд 13

7. Документация

действующие в организации принципыуправления рисками (Политика и карта

рисков),

методы идентификации и анализа рисков

(Процедуры и инструкции),

мероприятия по контролю над рисками

(Программа),

система мониторинга с целью обеспечения

быстрой и адекватной реакции организацией

на «негативные» последствия различных

рисков.

8.

Практика применения риск-ориентированного подходав ISO 9001:2015

Для облегчения координации работ в организации может

быть

разработан

документ

–

Положение

по

идентификации и управлению рисками в организации.

Цель внедрения – определение рекомендаций по

выявлению приемов, средств и их применение для

идентификации рисков, их оценки и снижения, а также

разработки мероприятий, для устранения рисков.

Слайд 14

9.

Практика применения риск-ориентированного подходав ISO 9001:2015

В положении могут быть разделы, в которых описывается:

а) процедура оценки и управления рисками, связанными с

оказанием воздействия на качество продукции (услуг);

б) ответственность за общее руководство процедурой оценки и

управления рисками;

в) создание рабочей группы ответственных лиц для разработки

(далее Рабочая группа), системы анализа рисков (идентификация,

оценка и снижение) и критических контрольных точек;

г) распределение ответственности и полномочий в Рабочей

группе;

д) результат работы рабочей группы, в который входит выявление

области применения оценки рисков, связанных с качеством

продукции; определение рисков; планирование мероприятий;

методология оценки рисков; способы управления рисками.

Слайд 14

10.

Риски, риски, риски, …Всюду риски…

Даже в ISO 9001:2015!!!

А что такое «РИСКИ»?

А почему нельзя без рисков?

• Термин «риск» встречается в тексте стандарта

ISO 9001: 2015 встречается 46 раз.

• В версии 2008 – 1 раз.

10

11.

ISO 9001:2015Уделено особое внимание на принятие

решений с учетом рисков.

Этот подход

заменил

отдельный

пункт

«Предупреждающие действия».

Планирование

операций

должно

осуществляться с учетом рисков!

Внутренние аудиты теперь содержат

требования

рассмотрения

связанных

рисков.

Слайд 14

12.

ISO 9001:2015НОВОЕ –

Принятие решений с учетом рисков

( мышление, основанное на рисках)

принятие решений с учетом рисков – это то, что мы делаем

автоматически и часто подсознательно.

концепция риска всегда неявным образом присутствовала в

тексте ISO 9001 – данный пересмотр делает его более явным и

встраивает его в СМК в целом.

принятие решений с учетом рисков делает предупреждающие

действия частью процессного подхода

принятие риска обычно воспринимается в негативном

значении

принятие решений, основанное на рисках помогает выявлять

возможность для улучшений.

Слайд 14

13.

ISO 9001:2015Цель

применения подхода к принятию решений с учетом рисков

повышение удовлетворенности потребителей

обеспечение стабильности качества продукции и услуг

внедрение проактивной культуры предупреждения и

улучшения

Успешные организации, зачастую не

осознавая этого, применяют подход к

принятию решений с учетом рисков.

Слайд 14

14.

ISO 9001:20151. Проанализируйте

приоритетность

организации:

и

рисков

определите

в

вашей

Какие приемлемы?

Какие не приемлемы?

2. Планируйте действия по отношению к

рискам:

Каким образом избежать или устранить риск?

Каким образом снизить риск?

3.

Реализовывайте

план

действий

по

отношению к рискам.

4. Проверяйте результативность предпринятых

действий.

5. Используйте полученный опыт для

постоянного улучшения.

Слайд 14

15.

ISO 9001:2015Использование подхода к принятию решений с

учетом рисков в процессах организации:

определите риски и возможности вашей

организации – они зависят от ее организационной

среды.

ISO 9001:2015 не требует проведения полной,

официальной оценки рисков или ведения реестра

рисков.

ISO 31000 «Менеджмент рисков – Принципы и

руководства» является полезным документом, но не

является обязательным.

Слайд 14

16. 0.3.3 Мышление, основанное на рисках (риск-ориентированное мышление)

ISO 9001:20150.3.3 Мышление, основанное на рисках

(риск-ориентированное мышление)

Риск – это эффект неопределенности по отношению к

ожидаемому результату, и концепция риск-ориентированного

мышления всегда подразумевалась в ISO 9001.

Настоящий международный стандарт делает риск ориентированное

мышление более ярко выраженным и включает его в требования,

относящиеся к разработке, внедрению, обеспечению функционирования и

постоянному улучшению системы менеджмента качества.

17. 0.3.3 Мышление, основанное на рисках (риск-ориентированное мышление)

ISO 9001:20150.3.3 Мышление, основанное на рисках

(риск-ориентированное мышление)

Организация может решить применять более широкий

подход к риск-ориентированному менеджменту, чем это

требуется в настоящем международном стандарте.

В этом случае организации в определенных условиях

функционирования может подойти стандарт ISO 31000,

содержащий руководящие указания по риск-менеджменту.

18. 0.3.3 Мышление, основанное на рисках (риск-ориентированное мышление)

ISO 9001:20150.3.3 Мышление, основанное на рисках

(риск-ориентированное мышление)

Не все процессы организации обладают одним и

тем же уровнем риска с точки зрения их влияния на

способность организации достигать своих целей, равно

как и последствия несоответствий в процессах,

продукции, услугах или системе не одинаковы для

разных организаций.

19. 0.3.3 Мышление, основанное на рисках (риск-ориентированное мышление)

ISO 9001:20150.3.3 Мышление, основанное на рисках

(риск-ориентированное мышление)

В некоторых организациях последствия поставки

несоответствующей продукции или предоставления

несоответствующих услуг могут приводить лишь к

незначительным неудобствам для потребителя, тогда

как в других случаях несоответствия могут привести к

далеко идущим последствиям и даже к фатальному

исходу.

20. 0.3.3 Мышление, основанное на рисках (риск-ориентированное мышление)

ISO 9001:20150.3.3 Мышление, основанное на рисках

(риск-ориентированное мышление)

Поэтому

риск-ориентированное

мышление

означает необходимость количественного и, в

зависимости

от

условий

функционирования

организации, качественного рассмотрения риска

при принятии решения о строгости и глубине подхода

к планированию и управлению как системой

менеджмента качества, так ее процессами и видами

деятельности.

21.

ISO 9001:2015Проектирование и внедрение системы менеджмента

качества организации определяются контекстом

организации и условиями, в которых функционирует

организация и изменениями в них, и в

особенности того, что касается:

a) ее конкретных целей;

b) рисков, связанных с обстоятельствами, в которых

действует организация, и ее целями

22. Основные преимущества внедрения ИСМ

Риск – следствие влияниянеопределенности на ожидаемый

результат (достижение

поставленных целей)

(ISO 9000:2015 и Руководство ISO 73:2009)

Слайд 13

23.

Примечание 1 (в качестве дополнения): Влияние проявляется вотклонении от ожидаемого результата – положительного

или отрицательного.

Примечание 2 (в качестве дополнения): Неопределенность – это

состояние отсутствия, пусть даже частичного,

информации (п.3.50 ISO 9000:2015), относящейся к

событию, к его пониманию или к знаниям (п. 3.53

ISO 9000:2015) о нем, к его последствиям или к вероятности

возникновения этого события.

Примечание 3 (в качестве дополнения): Риск часто

характеризуется путем ссылки на потенциально возможное

«событие» (п. 3.5.1.3 Руководства ISO 73:2009) и на его

«последствия» (п. 3.6.1.3 Руководства ISO 73:2009) или на их

комбинацию.

24.

Примечание 4 (в качестве дополнения): Риск частовыражают в виде комбинации последствий события

(включая изменения в обстоятельствах) и связанных с ними

вероятностей (Руководстве ISO 73:2002, п. 3.6.1.1) их

возникновения.

Примечание 5 (в качестве дополнения): Термин «риск»

нередко используют только в тех случаях, когда речь идет

о возможности негативных последствий.

25. 4.4 Система менеджмента качества и ее процессы

ISO 9001:20154.4 Система менеджмента качества

и ее процессы

Организация должна установить (определить)

процессы, необходимые для системы

…………………………..

f) риски и возможности в соответствии с

требованиями раздела 6.1, а также планировать и

осуществлять

соответствующие

действия

по

реагированию на них

26. 5.1.2 Ориентация на потребителей

ISO 9001:20155.1.2 Ориентация на потребителей

Высшее

руководство

должно

демонстрировать

свое

лидерство

и

обязательства в отношении ориентации на

потребителей путем обеспечения того,

чтобы:

……………………………

b) риски и возможности, которые могут

влиять на соответствие продукции и услуг и

на

способность

повышать

степень

удовлетворенности потребителей, были

выявлены и рассмотрены

27. 6.1 Действия по реагированию на риски и возможности

ISO 9001:20156.1 Действия по реагированию

на риски и возможности

6.1.1 При планировании в рамках системы менеджмента

качества организация должна учесть обстоятельства, указанные

в разделе 4.1, требования, указанные в разделе 4.2, и установить

(выявить, определить) риски и возможности, которые должны

быть рассмотрены, чтобы:

a) обеспечить уверенность в том, что система менеджмента

качества может достичь ожидаемого результата(ов);

b) предотвратить или снизить возможное нежелаемое

влияние;

c) обеспечить постоянное улучшение.

28. 6.1 Действия по реагированию на риски и возможности

ISO 9001:20156.1 Действия по реагированию

на риски и возможности

6.1.2 Организация должна планировать:

a)действия по рассмотрению этих рисков и

возможностей;

Действия, предпринятые в отношении рисков и

возможностей, должны быть пропорциональны их

потенциальному

влиянию

на

соответствие

продукции и услуг.

29.

ISO 9001:20159.3 Анализ со стороны руководства

п.9.3 Анализ со стороны руководства

d) результативности действий, предпринятых для обращения

с рисками и возможностями (см. п. 6.1)

e) новых потенциальных возможностей для постоянного

улучшения.

9.3.2 Выходные данные анализа со стороны руководства

должны включать решения и действия, относящиеся к:

a) возможности постоянного улучшения;

b) любым потребностям в изменениях в СМК, включая

потребности в ресурсах.

Организация должна сохранять документированную

информацию как свидетельство проведения анализов со

стороны руководства.

Слайд 14

30. А.4 Риск-ориентированный подход

ISO 9001:2015А.4 Риск-ориентированный подход

Риск-ориентированный подход при разработке

проекта настоящего международного стандарта

способствовал

некоторому

снижению

директивности и безапелляционности требований и

замене их на требования, ориентированные на

реальную практику деятельности.

31.

Несмотря на то, что риски и возможностидолжны быть выявлены и рассмотрены,

прямого требования о проведении

менеджмента рисков или

о документированном процессе

менеджмента рисков

в международном стандарте ISO 9001:2015 нет.

32. Основные преимущества внедрения ИСМ

Неопределенность - это состояние полного иличастичного отсутствия информации, необходимой

для понимания события, его последствий и их

вероятностей. Существование риска

непосредственно связано с наличием

неопределенности.

Риск – следствие влияния неопределенности на

ожидаемый результат (достижение

поставленных целей)

отклонение от

ожидаемого

результата или

события

(позитивное и/или

негативное).

Цели могут быть различными по содержанию (в

области экономики, здоровья, экологии и т.п.) и

назначению (стратегические,

общеорганизационные, относящиеся к разработке

проекта, конкретной продукции и процессу).

Слайд 13

33.

НеопределенностьОкружающая

среда

Природная

среда

Субъект

деятельности

Деятельность

субъекта

Политикоправовая

среда

Техногенная

среда

Социальная

среда

Экономическая

среда

34. Окружающая среда включает в себя:

• Природная среда характеризуется, с одной стороны,чрезвычайно длительными временными интервалами, в

течение которых не происходит сколь-нибудь заметных

изменений в фундаментальных и закономерных связях,

выражаемых законами природы.

• Техногенная среда состоит из искусственных объектов,

созданных руками и интеллектом человека. Как известно,

любая вещь, система, устройство, прибор и пр., подвержена

необратимым изменениям, приводящим к сбоям, отказам,

выходу из строя.

35. Окружающая среда включает в себя:

Экономическую и социальную среды обладают

принципиальной особенностью, состоящей в том,

что главным действующим лицом в них является человек,

социальные группы, общности, общество и человечество в

целом.

36.

Такой важный компонент экономико-социальной средыкак конкурентная среда, в которой протекает любой

бизнес, представляет собой наглядный пример полной

неопределенности.

37.

В большей степени причина неопределенности инепредсказуемости результатов и последствий активности

кроется в самом субъекте активности:

его поступки,

действия

принимаемые решения,

сама траектория процесса осуществляемой им

деятельности.

В одной и той же ситуации человек сегодня поступит

совершенно по другому, чем завтра.

38.

Риски, влияющие на организацию, могутиметь

последствия

с

точки

зрения

экономической

эффективности,

деловой

репутации, окружающей среды, безопасности и

социальные последствия.

Таким образом, эффективное управление

рисками позволяет организациям показывать

хорошие результаты в условиях полной (или

почти полной) неопределенности.

38

39. Основные преимущества внедрения ИСМ

Менеджмент рисковСлайд 13

40.

1. Представляетсобой

постоянный

и

развивающийся процесс, который анализирует

состояние дел в компании.

2. Менеджмент рисков позволяет рассмотреть

ситуации, связанные с работой организации и её

окружением в виде цельной картины.

3. Служит

для

идентификации,

оценки,

управления и мониторинга рисков.

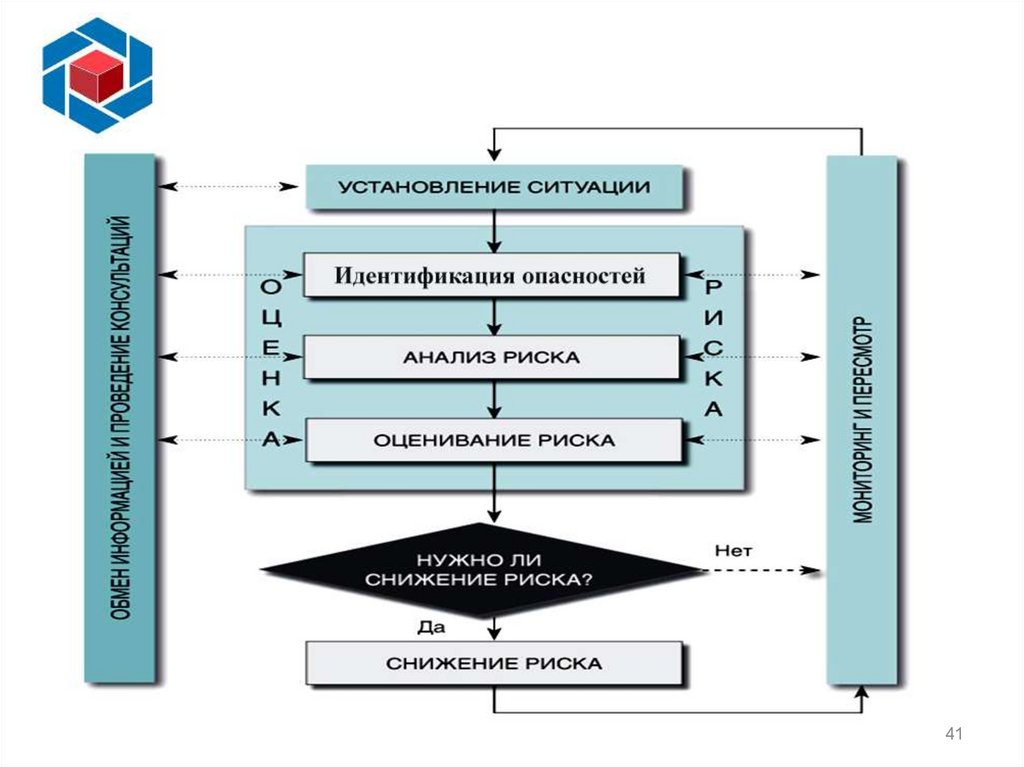

41.

4142. Задача риск-менеджмента – идентификация рисков и управление ими

Основная цель –вклад в процесс максимизации стоимости

организации.

Это означает выявление всех потенциальных «негативных» и

«положительных» факторов, влияющих на организацию, на её

деятельность. Это увеличивает вероятность успеха и минимизирует

вероятность отклонения и неизвестности (неопределенности) в

достижении поставленных организацией целей.

42

43.

В отличие от так называемого кризисного менеджмента,менеджмент

рисков

характеризуется

выраженной

ориентацией на перспективу (ориентация на шансы).

Эффективный менеджмент рисков позволяет избежать

возникновения кризисных ситуаций за счет принятия активных

мер или снизить негативные последствия возникших ситуаций.

«Хороший менеджер занимается

управлением рисками, плохой –

менеджментом кризисных ситуаций».

43

44.

Этапы управления риском44

45. Этапы управления риском

Этап 1. Идентификация и анализ рискаЭтап 2. Анализ альтернативных методов управления риском

Этап 3. Выбор методов управления риском

Этап 4. Исполнение выбранного метода управления риском

Этап 5. Мониторинг результатов и совершенствование

системы управления риском

46. Этап 1. Идентификация и анализ риска

Риск-менеджер должен знать ответы на вопросы:В чем источники неопределенности и риска?

С какими ситуациями и негативными последствиями

предстоит столкнуться вследствие реализации риска?

Из каких источников следует получить информацию?

Каким образом можно численно оценить риск?

Как различные риски влияют друг на друга?

47.

Словарь Даля обсуждает два оттенка этого кажущегося вполнеуже русским слова.

С одной стороны, рисковать - значит пускаться наудачу,

отважиться, отдать себя на волю случая, надеясь на счастье (потому —

рискнем!). Это понятие риска связано с победой, выигрышем,

приобретением, возможностями (шансами).

С другой стороны, рисковать — подвергаться известной

опасности, превратности, неудаче. Это понятие риска связано с

потерями, проигрышем.

47

48.

Идентификация опасностей – процесс выявленияподверженности деятельности угрозе опасности.

Основные задачи этапа идентификации опасностей –

выявление и четкое описание всех источников опасностей и

путей (сценариев) их реализации.

Это ответственный этап анализа, так как не выявленные

на этом этапе опасности не подвергаются дальнейшему

рассмотрению и исчезают из поля зрения.

48

48

49.

Источниками опасности (материальными носителями)в общем случае являются:

человек;

объекты, формирующие трудовой процесс и входящие в

него: предметы труда, средства труда (машины, станки,

инструменты, сооружения, здания, земля, дороги, энергия и

т.п.);

продукты труда;

технология,

операции,

действия;

природно-климатическая среда (грозы, наводнения,

солнечная активность и т.п.); флора, фауна.

49

49

50.

Необходимо уделить внимание тому,что человеческие и организационные ошибки являются

существенными факторами во многих опасностях;

что следует оценивать как нормальные условия

функционирования процессов, так и случаи отклонений в

работе.

50

51. Перечень наиболее распространенных методов которые могут быть использованы при анализе риска

МетодОписание и применение

Анализ

«дерева событий»

Совокупность приемов идентификации опасности и

анализа частот, в которых используется индуктивный

подход с целью перевода различных инициирующих

событий в возможные исходы

Анализ видов и

последствий отказов,

а также Анализ

видов, последствий и

критичности отказов

Анализ «дерева

неисправностей»

Совокупность приемов идентификации главных

источников опасности и анализа частот, с помощью

которых анализируются все опасные состояния данной

единицы оборудования на предмет их влияния как на

другие компоненты, так и на систему в целом

Совокупность приемов идентификации опасности и

анализа частот нежелательного события, с помощью

которых определяются все пути его реализации.

Используется графическое изображение.

52. Этап 2. Анализ альтернативных методов управления риском

Риск-менеджер должен знать ответы на вопросы:Как можно снизить риск за счет подходящих

превентивных мероприятий?

Как можно снизить экономический ущерб от

реализации риска?

За счет каких источников можно будет покрыть

ущерб в случае его возникновения?

53.

РИСКДопустимый

Недопустимый

(то, что можно позволить,

разрешить, что кардинально не

повлияет на качество

продукции, услуг; приемлемый

для потребителя)

( повлияет на качество;

превышающий уровень

допустимого)

Слайд 14

54.

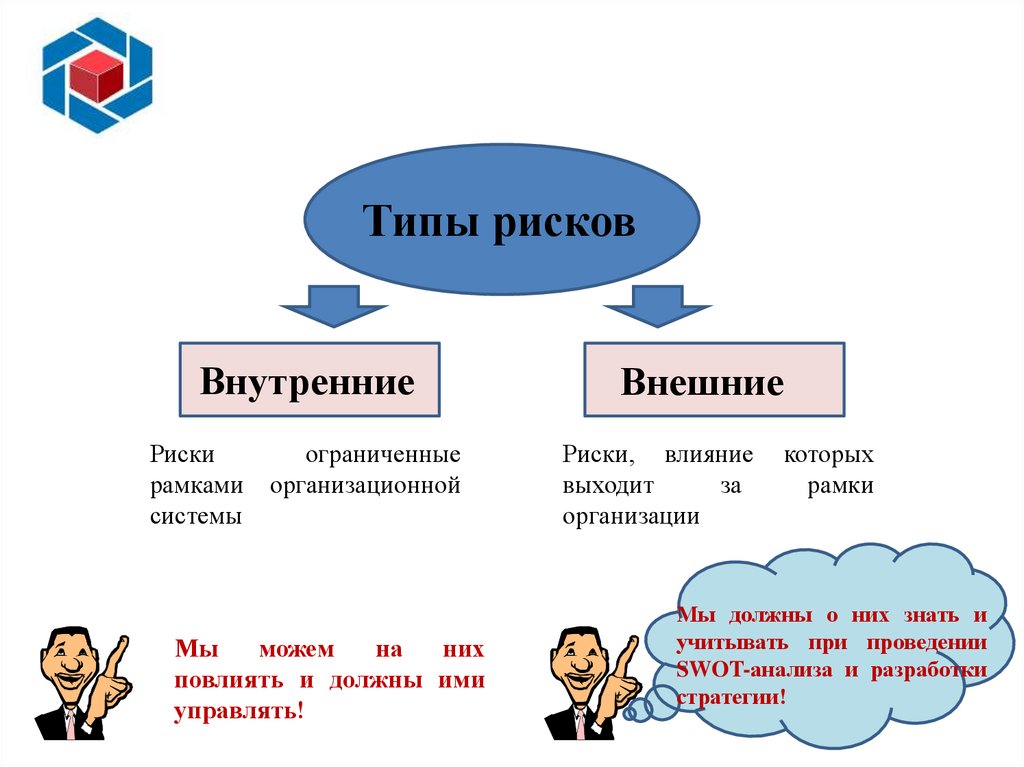

Типы рисковВнутренние

Риски

рамками

системы

ограниченные

организационной

Мы

можем

на

них

повлиять и должны ими

управлять!

Внешние

Риски, влияние

выходит

за

организации

которых

рамки

Мы должны о них знать и

учитывать при проведении

SWOT-анализа и разработки

стратегии!

Слайд 14

55. Этап 3. Выбор методов управления риском

Риск-менеджер должен знать ответы на вопросы:Какие методы управления риском будут

наиболее эффективны при данных бюджетных

и иных ограничениях?

Как изменится совокупный риск при

реализации выбранных методов управления

риском?

Какие экономические, технические,

социальные и иные критерии необходимо

учитывать при выборе метода управления

риском.

56. Перечень наиболее распространенных методов которые могут быть использованы при анализе риска

МетодОписание и применение

Исследование

опасности и

связанных с ней

проблем

Совокупность

приемов

идентификации

фундаментальной опасности, при помощи которых

оценивается каждая часть системы с целью

обнаружения того, могут ли происходить

отклонения от назначения конструкции и какие

последствия это может повлечь

Анализ влияния

человеческого фактора

Совокупность приемов анализа частот в области

воздействия людей на показатели работы системы,

при помощи которых определяется влияние ошибок

человека на надежность

Предварительный

анализ опасности

Совокупность приемов идентификации опасности

и анализа частот, используемых на ранней стадии

проектирования

с

целью

идентификации

опасностей и оценки их критичности

57. Другие методы

Анализ потенциалов.Потенциал предприятия зависит от его сильных сторон или

ресурсов, указывающих на сферу его компетенции.

Анализ

интервалов.

Анализ интервалов предназначен для планирования

количественных целевых показателей (оборот, прибыль, объем работ), отражающих

развитие, на определенный период времени. Если ожидаемая величина показателя не

достигнута, то образуется интервал. Соответственно, выделяют интервалы оборота,

прибыли, объема работ.

Анализ показателей.

Числовые показатели позволяют получить в сжатом виде

информацию об экономической ситуации на предприятии. Часто они представлены в

неявной форме. При использовании в менеджменте рисков предварительно обработанные и

представленные в содержательной форме показатели – это один из важнейших

инструментов контроля.

Мозговой штурм.

При использовании этого метода записываются все идеи,

возникающие за определенный период времени. Этот метод лучше всего применять при

работе в группе

Менеджерские методы.

Менеджерские методы основаны на анализе субъективных

мнений специалистов и позволяют быстро и эффективно выделять основные факторы,

которые могут оказывать наиболее существенное влияние на рассматриваемое свойство.

57

58.

Модели оценки риска58

59.

Идентификация рисковИдентификация – выявление рисков и

оформление их характеристик

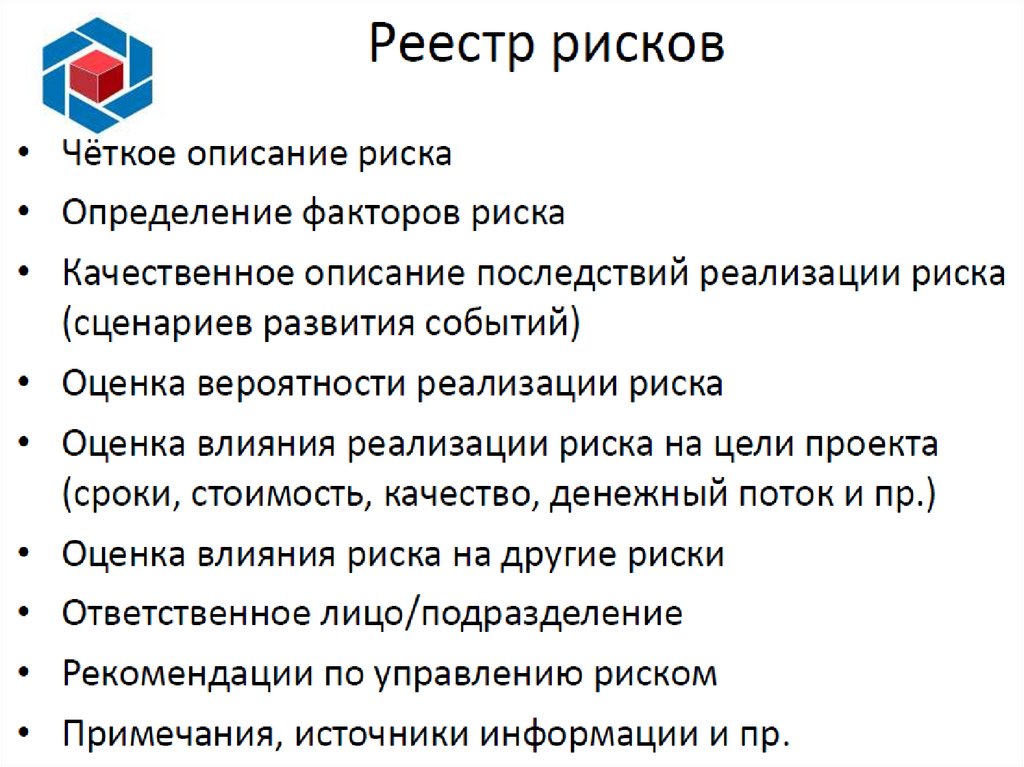

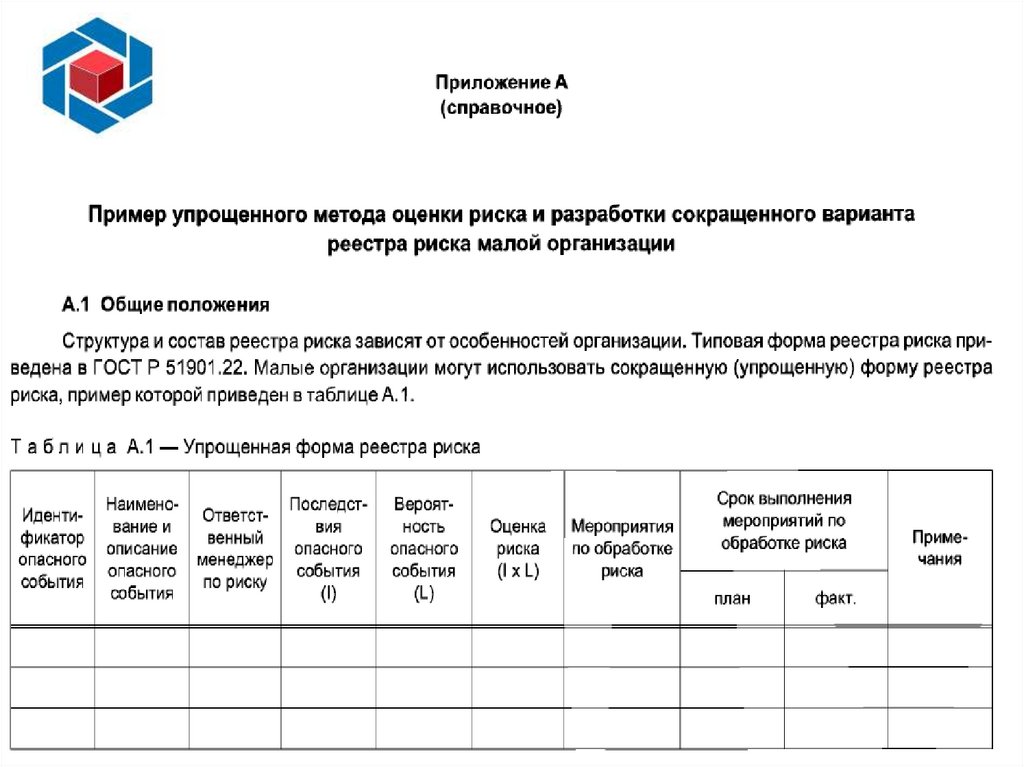

Результат идентификации – Реестр рисков

Принципы идентификации рисков:

• ранее выявление рисков

• всесторонний анализ угроз и учет

благоприятных возможностей

• регулярность и непрерывность

• точность и полнота описания риска

• объективность

документальное

60.

61.

62. Измерение риска. Модели риска

Измерение (вычисление) риска может бытьколичественным, качественным или

смешанным.

Если последствия создают небольшие неудобства

для потребителей – риски рассматриваются

качественно.

Если далеко идущие и фатальные – количественно.

62

63.

Двухфакторная модель риска:Риск = вероятность *тяжесть последствия,

т.е. R=В*Т,

где В – вероятность реализации опасности,

последствий проявления опасностей.

Т – тяжесть

Как правило, тяжесть последствий связана с целями основных

процессов, с персоналом, с продукцией и услугами и т.п.

63

64. Многофакторные модели риска

Измерение риска.Модели риска

Многофакторные модели риска

Риск =

вероятность возникновения * тяжесть

последствия * частота появления (R=p*Z*f)

Риск = вероятность возникновения * тяжесть

последствия * возможность обнаружения события

(опасности) (R=p*Z*U)

Риск = Угроза * Уязвимость * Тяжесть последствий

(R=Q*G*Z)

64

65.

критическаяконтрольная

точка –

идентифицирова

нный

измеряемый

показатель

величины риска

Слайд 14

66. Этап 4. Исполнение выбранного метода управления риском

Риск-менеджер должен знать ответы на вопросы:Какие мероприятия необходимо реализовать?

В какие сроки это должно произойти?

Какие ресурсы и в каком объеме могут быть

потрачены на осуществление данных мер?

Кто несет ответственность за исполнение

принятых решений и контроль за их

реализацией?

67. Этап 5. Мониторинг результатов и совершенствование системы управления риском

Риск-менеджер должен знать ответы на вопросы:Следует ли считать систему управления риском

эффективной? Как проявлялись ее узкие места?

Какие факторы повлияли на реализацию рисков?

Следует ли внести изменения в систему управления

риском?

Все ли мероприятия сыграли свою роль в защите от

неблагоприятных событий? Не следует ли заменить какиелибо меры более эффективными?

Была ли система принятия решений относительно

управления риском достаточно гибкой?

68.

По завершению работ по оценке и управлениюрисками, рабочая группа согласует итоговые документы,

включающие:

Таблицу «Идентификация и оценивание рисков»;

матрицу оценки рисков;

реестр критических и значительных рисков;

паспорта критических и значительных рисков;

Слайд 14

69.

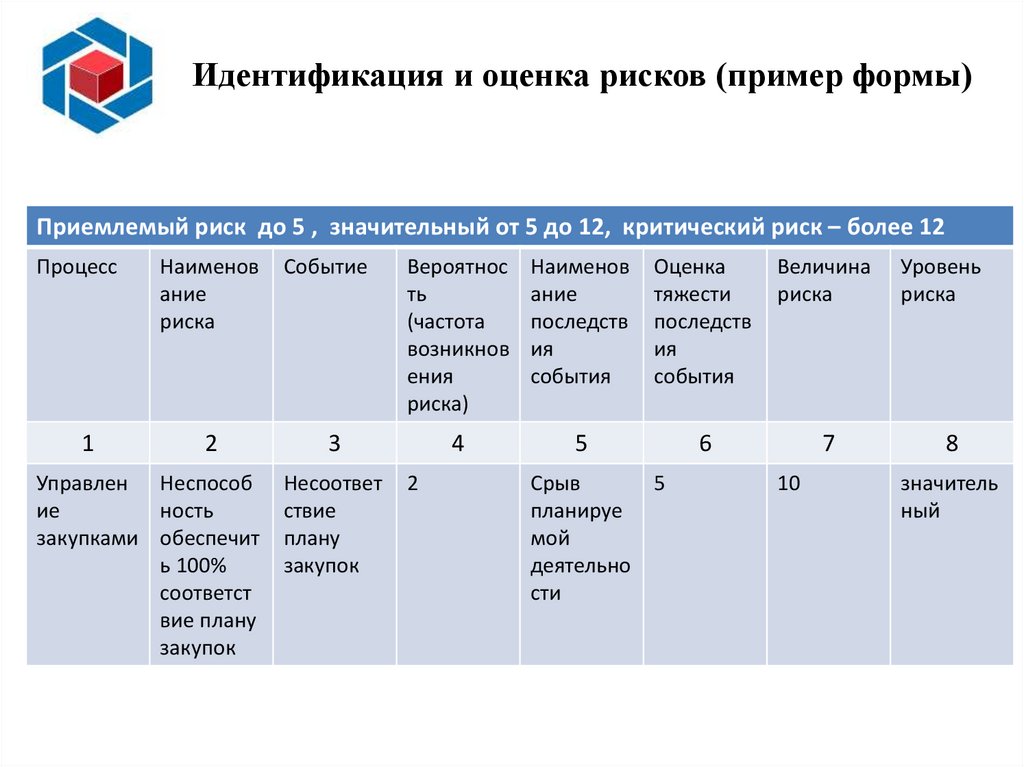

Идентификация и оценка рисков (пример формы)Приемлемый риск до 5 , значительный от 5 до 12, критический риск – более 12

Процесс

1

Наименов

ание

риска

2

Управлен Неспособ

ие

ность

закупками обеспечит

ь 100%

соответст

вие плану

закупок

Событие

Вероятнос

ть

(частота

возникнов

ения

риска)

Наименов

ание

последств

ия

события

Оценка

тяжести

последств

ия

события

Величина

риска

4

5

6

7

3

Несоответ

ствие

плану

закупок

2

Срыв

5

планируе

мой

деятельно

сти

10

Уровень

риска

8

значитель

ный

70.

Реестр значительных рисков (пример формы)Уровень риска

Наименование риска

Процесс

Номер

паспорта

Неспособность обеспечить

100% соответствие плану

закупок

Управление

закупками

ХХ

Критический

Значительный

71. Результаты этапов управления риском:

оценкаэффективности

мероприятий;

адаптация системы управления риском

изменению условий окружающей среды;

замена неэффективных

эффективными;

внесение изменений в программу управления

риском.

проведенных

мероприятий

к

более

72.

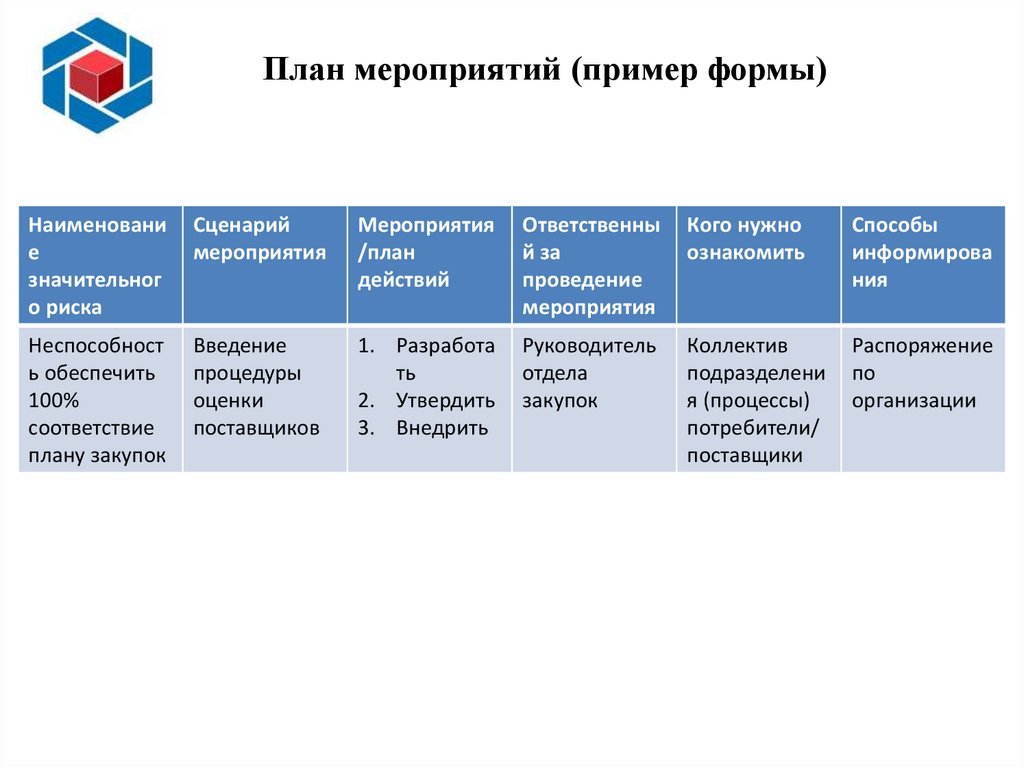

План мероприятий (пример формы)Наименовани

е

значительног

о риска

Сценарий

мероприятия

Мероприятия

/план

действий

Ответственны

й за

проведение

мероприятия

Кого нужно

ознакомить

Способы

информирова

ния

Неспособност

ь обеспечить

100%

соответствие

плану закупок

Введение

процедуры

оценки

поставщиков

1. Разработа

ть

2. Утвердить

3. Внедрить

Руководитель

отдела

закупок

Коллектив

подразделени

я (процессы)

потребители/

поставщики

Распоряжение

по

организации

73.

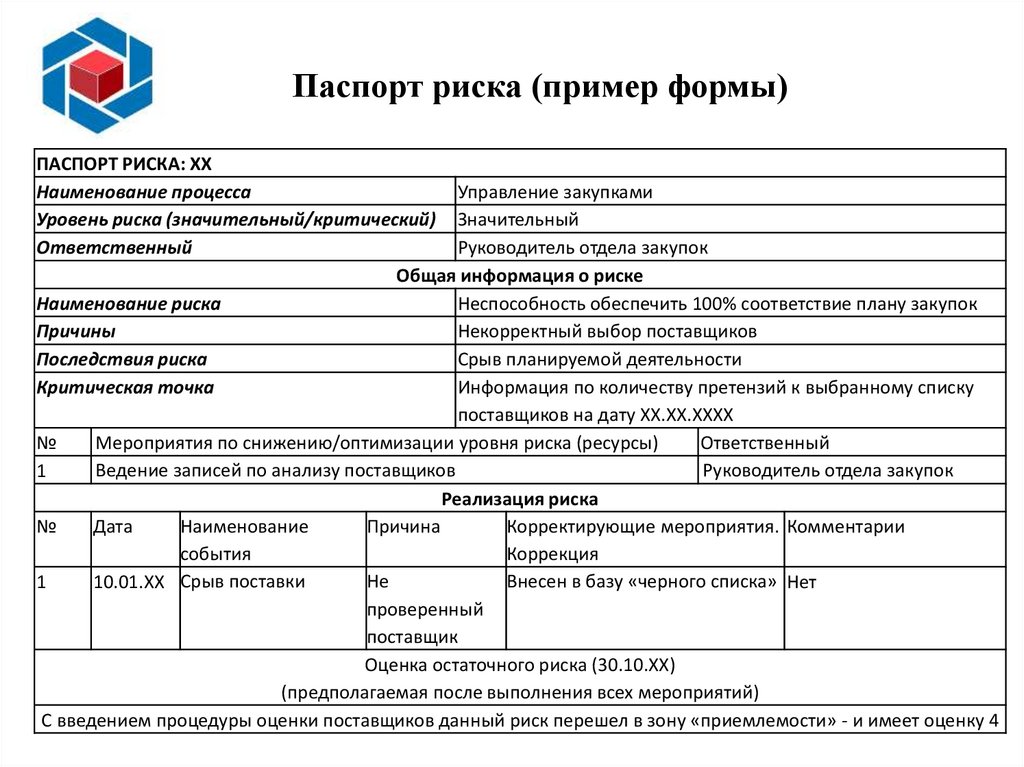

Паспорт риска (пример формы)ПАСПОРТ РИСКА: ХХ

Наименование процесса

Управление закупками

Уровень риска (значительный/критический) Значительный

Ответственный

Руководитель отдела закупок

Общая информация о риске

Наименование риска

Неспособность обеспечить 100% соответствие плану закупок

Причины

Некорректный выбор поставщиков

Последствия риска

Срыв планируемой деятельности

Критическая точка

Информация по количеству претензий к выбранному списку

поставщиков на дату ХХ.ХХ.ХХХХ

Мероприятия по снижению/оптимизации уровня риска (ресурсы)

№

Ответственный

Ведение записей по анализу поставщиков

Руководитель отдела закупок

1

Реализация риска

Наименование

Причина

Корректирующие мероприятия. Комментарии

№

Дата

события

Коррекция

Не

Внесен в базу «черного списка» Нет

1

10.01.ХХ Срыв поставки

проверенный

поставщик

Оценка остаточного риска (30.10.ХХ)

(предполагаемая после выполнения всех мероприятий)

С введением процедуры оценки поставщиков данный риск перешел в зону «приемлемости» - и имеет оценку 4

74.

Процесс управления рискамиСтратегические цели

Диагностика рисков

Анализ рисков

Идентификация

Описание

рисков

рисков

Качественная оценка рисков

Количественная оценка

рисков

Стандартные

процедуры

Отчет о рисках

Опасности и возможности

Разработка мероприятий

по управлению рисками

Программа управления

рисками

Мониторинг

результатов

Слайд 14

75.

Организации могут сделать выбор впользу более обширного подхода,

основанного на рисках и применять

руководящие указания ИСО 31000

(если это уместно).

Слайд 14

76.

Слайд 1477.

Слайд 1478.

Слайд 1479.

Слайд 1480.

Слайд 1481.

Слайд 1482.

Карта риска82

83.

Карта риска - графическое и текстовое описаниеограниченного

числа

рисков

организации,

расположенных в прямоугольной таблице, по одной

«оси» которой указана сила воздействия или

значимость риска, а по другой вероятность или

частота его возникновения.

Карта риска позволяет ясно представлять

конкретные потери как результат влияния конкретных

факторов на конкретные объекты риска

Слайд 14

84.

Могут строиться трехмерные карты, отражающиединамику изменения рисков с течением времени или

различные вероятные сценарии развития событий

84

85. Карта рисков (пример)

ВероятностьОпределенный

5

Очень

вероятный

4

Возможный

3

Маловероятный

2

Редкий

1

1

Последствия

Незначительные

2

Минимальные

3

Критичные

4

Катастрофические

85

86. Карта рисков (пример)

Карта рисковКарта рисков (пример)

Вероятность

Высокая

41

34

13

12

32

39

15

Средняя

2

18

Ключевые

риски проекта

33

42

14

45

9

19

Низкая

29

10

5

21

31

16

Низкие

23

28

29

6

26

11

4

7

17

35

1

24

20

37

30

3

36

40

38

46

27

25

22

8

Последствия

Средние

Высокие

- природные факторы

- технические и геологические риски

- финансовые риски

- экологические риски

- организационные риски

- риски противоправных действий

87.

Методы оценкивнешних рисков

Слайд 14

88.

Внешний (систематический или рыночный) риск —это риск, не зависящий от деятельности предприятия.

Этот риск возникает при смене отдельных стадий экономического

цикла, изменении конъюнктуры финансового рынка и в ряде других

случаев, на которые предприятие в своей деятельности повлиять не

может.

89. Виды внешней опасности – риски прямого воздействия и косвенного воздействия

К первым относятсярегулятивные

законы,

действия правительства и

государства,

налоговых

органов,

конкурентов,

взаимоотношения

партнеров, коррупционные

Ко второй группе можно

действия.

отнести

политику,

экономическую ситуацию в

стране

и

отрасли,

международную обстановку,

различные

форс-мажорные

обстоятельства.

90. Методы прогнозирования внешних рисков

Статистические. Они построены на подсчетах различныхданных, получаемых в определенные периоды времени. Это

самые простые методы, но их возможно применять только при

наличии цифровых показателей, а такое не всегда случается.

Экспертные. Построены на основе

специалистов в определенных отраслях.

интервьюирования

Социально-экономические. Основываются на анализе и

оценке опыта хозяйственной деятельности в прошлом.

91. Оценка рисков внешней среды

Риски внешней среды можно оценивать при помощи сбора ианализа статистики, аналогий, экспертных оценок и анализа

целесообразности затрат.

Статистические методы строятся вокруг анализа и расчетов

прибылей, потерь и затрат.

Метод аналогий связан с анализом сходных ситуаций в других

предприятиях.

Целесообразность затрат оценивается на анализе финансовой

устойчивости компании. Обычно предприятие вырабатывает

свою, смешанную методику оценки рисков в соответствии со

спецификой отрасли.

92. Статистические методы

Статистические методов оценки риска - определениевероятности возникновения потерь на основе статистических

данных предшествующего периода и установлении области

(зоны) риска, коэффициента риска и т. д.

К методам, обеспечивающим отдельную оценку уровня

риска, относится дисперсия, которая представляет собой

средневзвешенное из квадратов отклонений действительных

результатов рискованных инвестиционных вложений от средних

ожидаемых.

93. Метод аналогий

Сущность его состоит в анализе всех собранных данных обуже реализованных инвестиционных проектах, имеющих

высокую степень сходства с оцениваемым. Это делается с целью

расчета вероятностей возникновения потерь. Наибольшее

применение метод аналогий находит при оценке риска часто

повторяющихся проектов, например в строительстве.

Метод аналогий применяется, как правило, в том случае, если

другие методы оценки риска неприемлемы, и связан с

использованием базы данных о рисках аналогичных проектов.

94. Целесообразность затрат

Оценка риска на основе целесообразности затратобусловлена

установлением

потенциальных

областей,

вызванных изменением параметров факторов под влиянием

вновь возникающих ситуаций.

Областью риска называется зона общих потерь рынка, в

границах которой потери не превышают предельного значения

установленного уровня риска.

Выделяют пять основных областей риска деятельности

любого предприятия в условиях рыночной экономики:

безрисковая область, область минимального риска, область

повышенного риска, область критического риска и область

недопустимого риска.

95. Управление рисками

1. Принятие рисков, т.е. руководители, понимая всеопасности, готовы действовать и нести потери в случае неудачи.

2. Отказ от рисков. Если руководителям кажется, что риски

чрезмерны или их последствия губительны для бизнеса, они

могут наложить вето на определенные решения.

3. Делегирование ответственности, аутсорсинг рисковых

функций. Руководители предприятий могут часть рисков или

все полностью возлагать на третьих лиц.

Также в целях управления рисками возможно применять

такие методы, как предотвращение убытков, уменьшение

ущерба, хеджирование, объединение рискованных активов в

общие портфели.

96. Риск-менеджмент

1. Выявление риска, прогнозирование его последствий, оценкавозможных потерь;

2. Подбор оптимальных методов управления данными рисками;

3. Выработка стратегии по снижению возможных рисков и

уменьшению последствий уже наступившего ущерба;

воплощение стратегии в жизнь;

4. Оценка совершенных действий, коррекция стратегии.

И далее – по кругу, если риски не исчезли.

97. Методы снижения

1.Страхование. Оно может быть внутренним и внешним. Споследним все очевидно – риск на себя берет стороння

организация за вознаграждение. А внутреннее страхование

связано с созданием особых стабилизационных фондов, запасов

сырья и т. п.

2.Диверсификация. Есть поговорка про яйца, которые не стоит

класть в одну корзинку – это и есть суть диверсификации.

Предприятиям не стоит рассчитывать только на один источник

дохода, а распределять ресурсы в нескольких отраслях.

3.Лимитирование. Метод связан с ограничением сумм и

объемов сделок, они определяются исходя из финансовой

стабильности предприятия и показателей, обеспечивающих

уровень выживания компании.