Финансы

ФинансыПохожие презентации:

")

Оборотные средства предприятия. Тема №3

1.

Тема №3Оборотные средства предприятия

План

1. Состав и структура оборотных средств

2. Нормирование оборотных средств

3. Показатели использования оборотных средств

4. Оборачиваемость оборотных средств

2.

Студент должен:Знать:

Состав и структуру оборотных средств и их

использование.

Уметь:

Рассчитывать показатели оборачиваемости

оборотных средств предприятия.

3. Состав и структура оборотных средств

Оборотные фондыОборотные фонды в отличие от основных участвуют в одном

производственном

цикле и полностью переносят

свою

Оборотные производственные

Фонды обращения

фонды

стоимость на создаваемый продукт, изменяют свою

Производственные

запасы

натуральную

форму и целиком

потребляются в течение

одного производственного цикла. Новая потребляемая

Незавершенное производство и

полуфабрикаты

собственного

изготовления

стоимость

возникает

в виде

выработанной из них продукции.

Расходы будущих периодов

4.

Оборотные производственные фонды предприятий1. Производственные запасы – это предметы труда,

подготовленные для запуска в производственный

процесс; состоят они из сырья, основных и

вспомогательных материалов, топлива, горючего,

покупных полуфабрикатов и комплектующих изделий,

тары и тарных материалов, запасных частей для

текущего ремонта ОФ.

5.

Оборотные производственные фонды предприятий2. Незавершенное производство и полуфабрикаты

собственного изготовления – это предметы труда,

вступившие в производственный процесс: материалы,

детали, узлы и изделия, находящиеся в процессе

обработки или сборки, а также п/ф собственного

изготовления, не законченные полностью

производством в одних цехах предприятия и

подлежащие дальнейшей обработке в других цехах того

же предприятия.

6.

Оборотные производственные фонды предприятий3. Расходы будущих периодов – это невещественные

элементы оборотных фондов, включающие затраты на

подготовку и освоение новой продукции, которые

производятся в данном периоде.

7.

Фонды обращенияФонды обращения – готовая продукция, предназначенная к

реализации (на складе) и отгруженная потребителям

(находящаяся в пути); денежные средства и средства в

расчетах.

8.

Оборотные средства предприятияДенежное выражение оборотных производственных

фондов и фондов обращения представляют оборотные

средства предприятия.

9.

Оборотные средства промышленного предприятияОборотные производственные фонды

Средства в расчетах

Производственные запасы

Денежные средства

Товары отгруженные, не

оплаченные покупателем

Сырье и основные материалы

Вспомогательные материалы

Готовая продукция на

складе

Топливо

Расходы будущих

периодов

Запасные части для ремонта

оборудования

Незавершенное

производство и

полуфабрикаты

Малоценные и быстро

изнашивающиеся предметы

Нормируемые оборотные средства

10.

Полуфабрикатысобственного

производства (6%)

Расходы будущих

периодов (5%)

В производственных запасах (70%)

Незавершенное

производство (19%)

Топливо и

электроэнергия (8%)

Малоценные и

быстроизнашивающие

ся предметы (10%)

Вспомогательные

материалы (8%)

Тара и тарные

материалы (3%)

Покупные

полуфабрикаты (10%)

Запасные части для

текущего ремонта (3%)

Сырье и основные

материалы (28%)

Структура оборотных производственных фондов.

Соотношение между отдельными элементами оборотных

фондов (в %) или их составными частями называется

структурой оборотных фондов.

Оборотные производственные фонды (100%)

В процессе производства (30%)

11.

Нормирование оборотных средствНормирование оборотных средств.

Размер оборотных средств устанавливается нормированием тех

элементов, которые необходимы для бесперебойного осуществления

процесса производства.

Нормируемые оборотные средства (83-85%) : производственные запасы,

незавершенное производство, полуфабрикаты своего производства,

готовая продукция и расходы будущих периодов. Нормирование

охватывает оборотные средства, размещенные в сфере производства и

часть средств в сфере обращения (готовая продукция).

Ненормируемые оборотные средства (15-17%) – это денежные средства,

средства в расчетах с заказчиками за отгруженную продукцию. Их

величина планом на устанавливается.

Учет оборотных средств ведется бухгалтерией предприятия. Результаты

учета отражаются в балансе по основной деятельности предприятия

годового отчета.

12.

Потребность предприятия в оборотных средствахНормирование

Нормирование – это установление экономически

обоснованных

норм запаса

и нормативов

по элементам

Норматив отдельного

элемента

ОС рассчитывается

по

оборотных

формуле: средств, необходимых для нормальной

деятельности предприятия. O H

3

, где

H = величина, соответствующая

Норма – это относительная

объему запаса каждого элементаT

оборотных средств.

Н – норматив

собственных

средств

по элементу

Частные

нормативы

определяются

исходя

из нормы запаса

иО

расхода

данного

вида товарно-материальных

– оборот

по данному

элементу за период ценностей

путем суммирования оборотных средств, необходимых

Т –создания

продолжительность

периода

для

нормируемых

запасов по каждому виду

оборотных

средств.

Н3 – норма

запаса оборотных средств по данному

элементу

13.

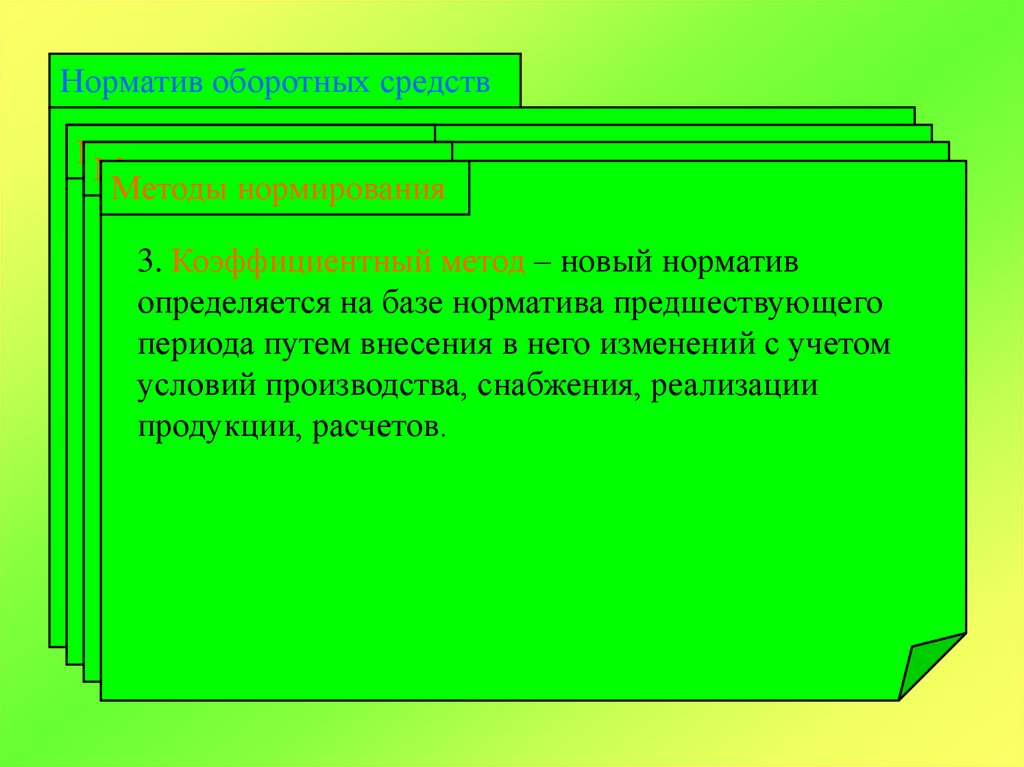

Норматив оборотных средствМетоды

Норматив

оборотных средств представляет собой

Методынормирования

нормирования

Методывыражение

нормирования

денежное

планируемого запаса товарно1.

прямого

счета

материальных

ценностей,

минимально

2. Метод

Аналитический

методпредусматривает

применяетсянеобходимых

в том случае,

3. Коэффициентный

метод –деятельности

новый

норматив

расчетпериоде

запасов

по

каждому

элементу

дляобоснованный

нормальной

хозяйственной

когда

в планируемом

не

предусмотрено

определяется

на базе

норматива

предшествующего

оборотных

средств

с учетом

всех изменений

предприятия.

существенных

изменений

в условиях

работыв

периода

путем

внесения вснего

изменений

с учетом

уровне

организационно-технического

развития

предприятия

по сравнению

предшествующим:

условий

производства,

снабжения,

реализации

предприятия,

транспортировке

товарнорасчет

осуществляется

укрупнено,

учитывая

продукции, расчетов.

материальных

ценностей,

практике

соотношения

между

темпами

роста расчетов

объема между

предприятием

производства и размером нормируемых оборотных

средств в предшествующем периоде.

14.

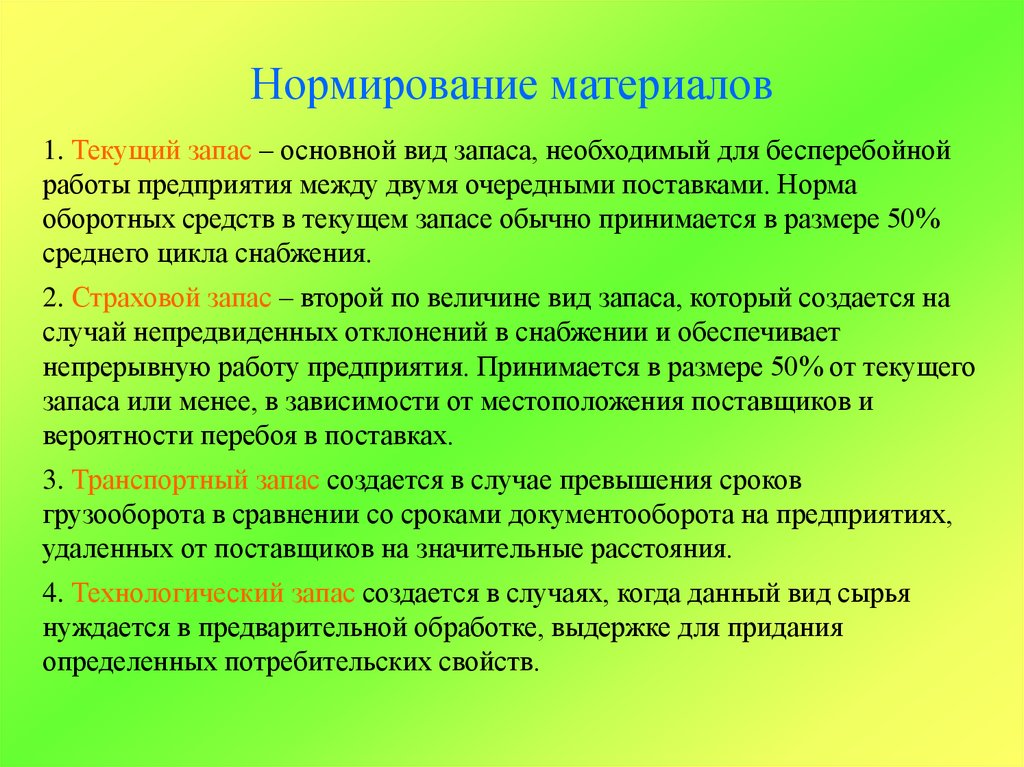

Нормирование материалов1. Текущий запас – основной вид запаса, необходимый для бесперебойной

работы предприятия между двумя очередными поставками. Норма

оборотных средств в текущем запасе обычно принимается в размере 50%

среднего цикла снабжения.

2. Страховой запас – второй по величине вид запаса, который создается на

случай непредвиденных отклонений в снабжении и обеспечивает

непрерывную работу предприятия. Принимается в размере 50% от текущего

запаса или менее, в зависимости от местоположения поставщиков и

вероятности перебоя в поставках.

3. Транспортный запас создается в случае превышения сроков

грузооборота в сравнении со сроками документооборота на предприятиях,

удаленных от поставщиков на значительные расстояния.

4. Технологический запас создается в случаях, когда данный вид сырья

нуждается в предварительной обработке, выдержке для придания

определенных потребительских свойств.

15.

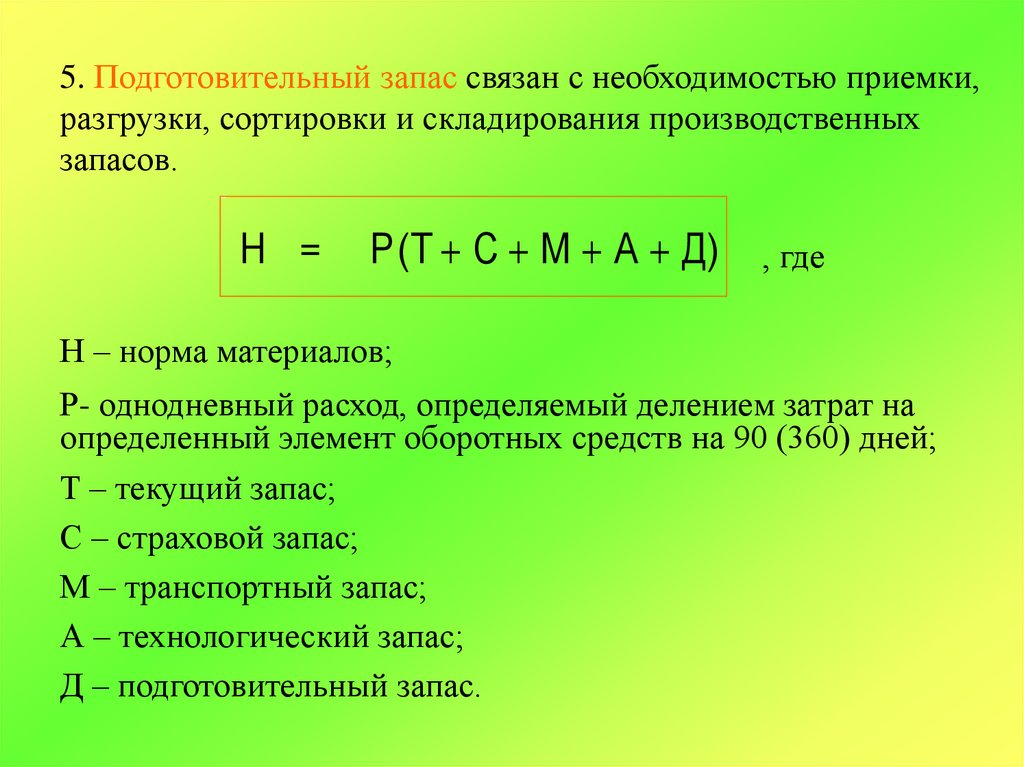

5. Подготовительный запас связан с необходимостью приемки,разгрузки, сортировки и складирования производственных

запасов.

H =

P ( T C M A Д)

, где

Н – норма материалов;

Р- однодневный расход, определяемый делением затрат на

определенный элемент оборотных средств на 90 (360) дней;

Т – текущий запас;

С – страховой запас;

М – транспортный запас;

А – технологический запас;

Д – подготовительный запас.

16.

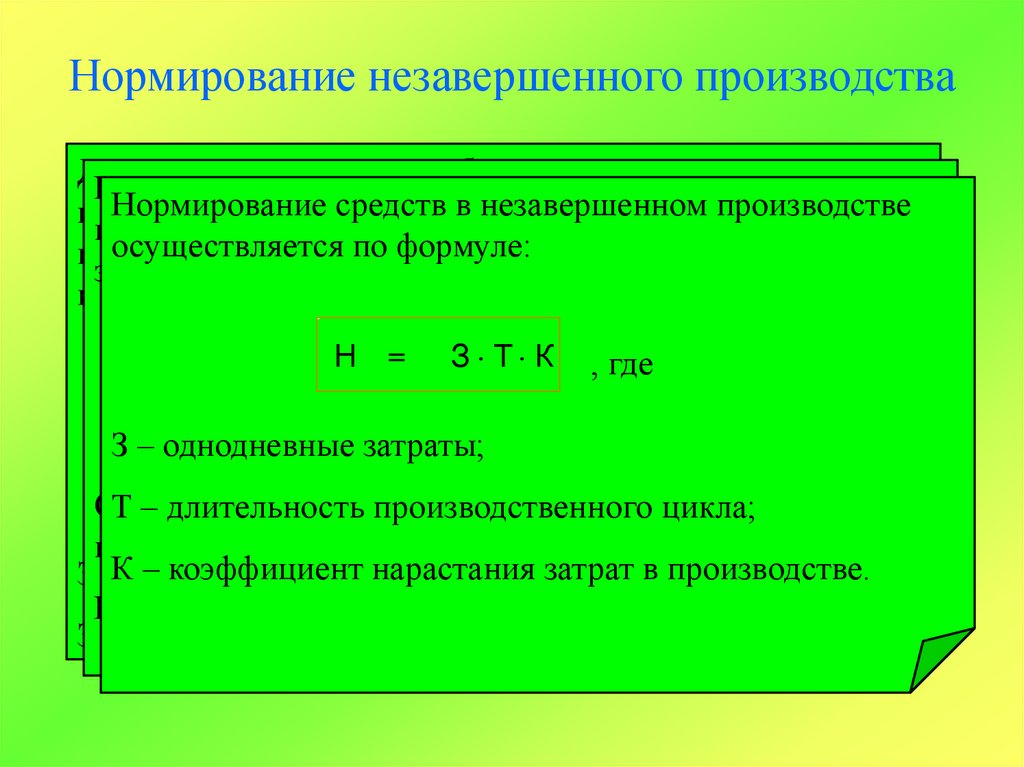

Нормирование незавершенного производстваДля

определения

нормы

оборотных

средств

по

При

неравномерном

нарастании

затрат

по

дням

Нормирование производству

средств в незавершенном

производстве

незавершенному

необходимо

знать степень

производственного

цикла

коэффициент

нарастания

осуществляется

покоторую

формуле:

готовности

изделий,

отражает коэффициент

затрат определяется по формуле:

нарастания затрат:

З Т К 1 , где

C

Зед , где

Зн

K =

2

, где

П

K =

H =

З – однодневные затраты;

Зед Зн

СТ––средняя

стоимость

изделия в незавершенном

длительность

производственного

цикла;

производстве;

коэффициент нарастания

ЗедК––единовременные

затраты; затрат в производстве.

П – производственная себестоимость изделия.

Зн – нарастающие затраты.

17.

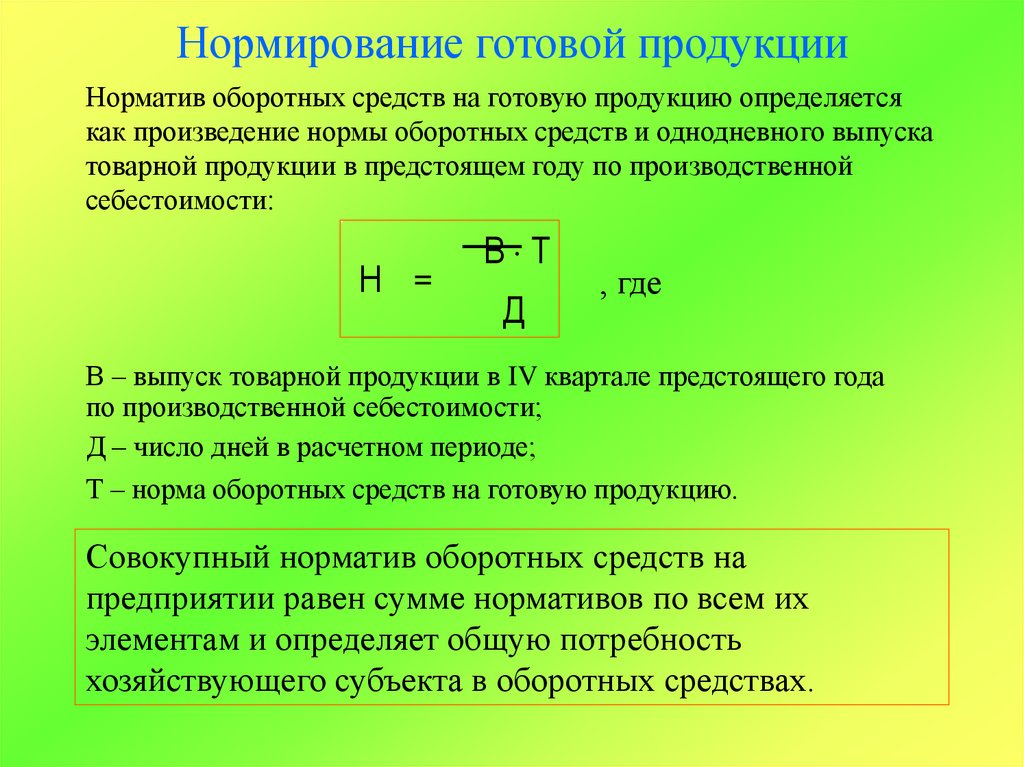

Нормирование готовой продукцииНорматив оборотных средств на готовую продукцию определяется

как произведение нормы оборотных средств и однодневного выпуска

товарной продукции в предстоящем году по производственной

себестоимости:

H =

В Т

Д

, где

В – выпуск товарной продукции в IV квартале предстоящего года

по производственной себестоимости;

Д – число дней в расчетном периоде;

Т – норма оборотных средств на готовую продукцию.

Совокупный норматив оборотных средств на

предприятии равен сумме нормативов по всем их

элементам и определяет общую потребность

хозяйствующего субъекта в оборотных средствах.

18.

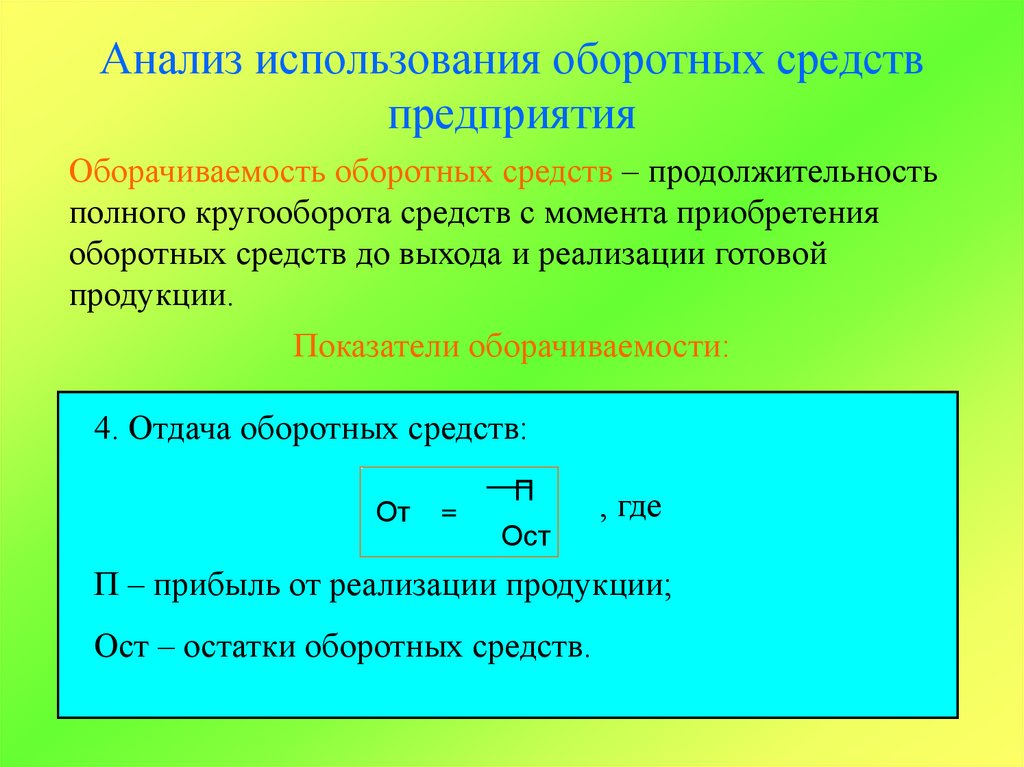

Анализ использования оборотных средствпредприятия

Оборачиваемость оборотных средств – продолжительность

полного кругооборота средств с момента приобретения

оборотных средств до выхода и реализации готовой

продукции.

Показатели оборачиваемости:

4. Отдача

1.

Длительность

оборотных

одного

средств:

оборота:

2. Коэффициент загрузки

3.

оборачиваемости:

средств в обороте (обратный

С Д

П

О =

коэффициенту оборачиваемости):

,С

где

От =ТП

Ост

Коб

= С

С – остатки оборотных

средств;

П – прибыль от реализации

ТП

Кзоб = продукции;

ТП – товарная продукция (руб.);ТП

Ост – остатки оборотных средств.

Д – число дней в рассматриваемом периоде.

19. Процесс оборачиваемости оборотных средств

Отличительной чертой оборотных средств является процесс ихнепрерывного движения.

Оборотные средства совершают кругооборот, переходят

из сферы обращения и снова поступают в сферу

производства. Этот непрерывный процесс движения

называют процессом оборачиваемости.

Д1

М

П

Г

Д2

Д1 М – на деньги куплены материалы и другие производственные

запасы;

М П – материалы поступили в производство, и из них изготовлено

не завершенное производство;

П Г – из незавершенного производства сделана готовая продукция;

Г Д2 – готовая продукция отгружена потребителям, снова

получены деньги.

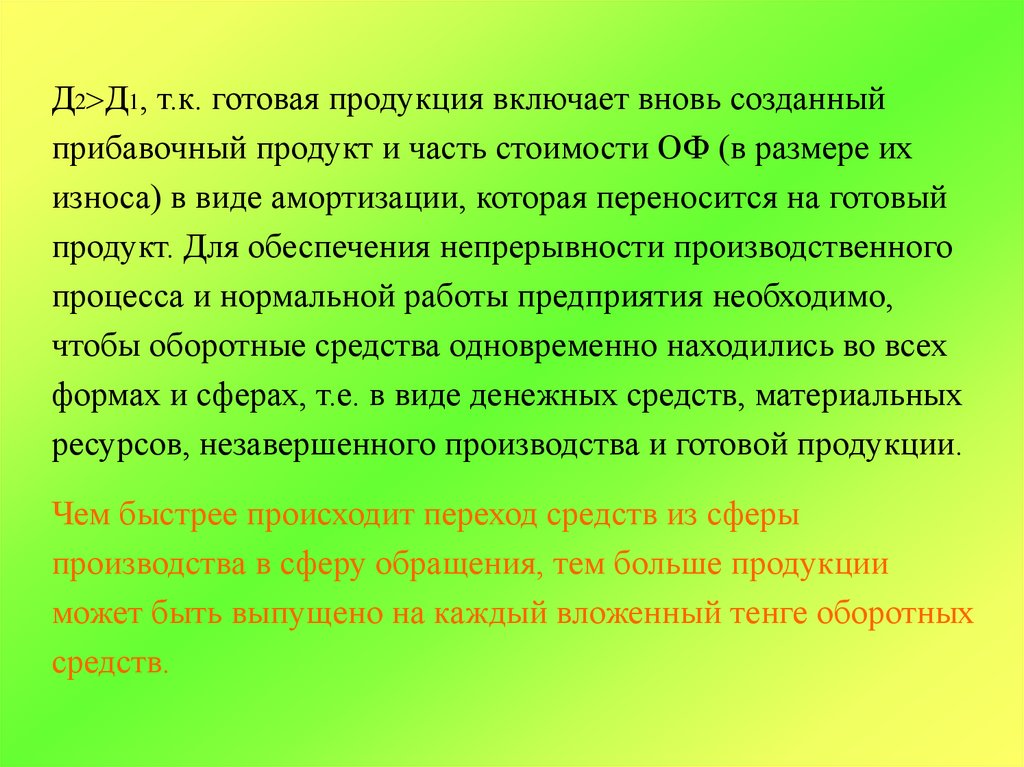

20.

Д2 Д1, т.к. готовая продукция включает вновь созданныйприбавочный продукт и часть стоимости ОФ (в размере их

износа) в виде амортизации, которая переносится на готовый

продукт. Для обеспечения непрерывности производственного

процесса и нормальной работы предприятия необходимо,

чтобы оборотные средства одновременно находились во всех

формах и сферах, т.е. в виде денежных средств, материальных

ресурсов, незавершенного производства и готовой продукции.

Чем быстрее происходит переход средств из сферы

производства в сферу обращения, тем больше продукции

может быть выпущено на каждый вложенный тенге оборотных

средств.

21.

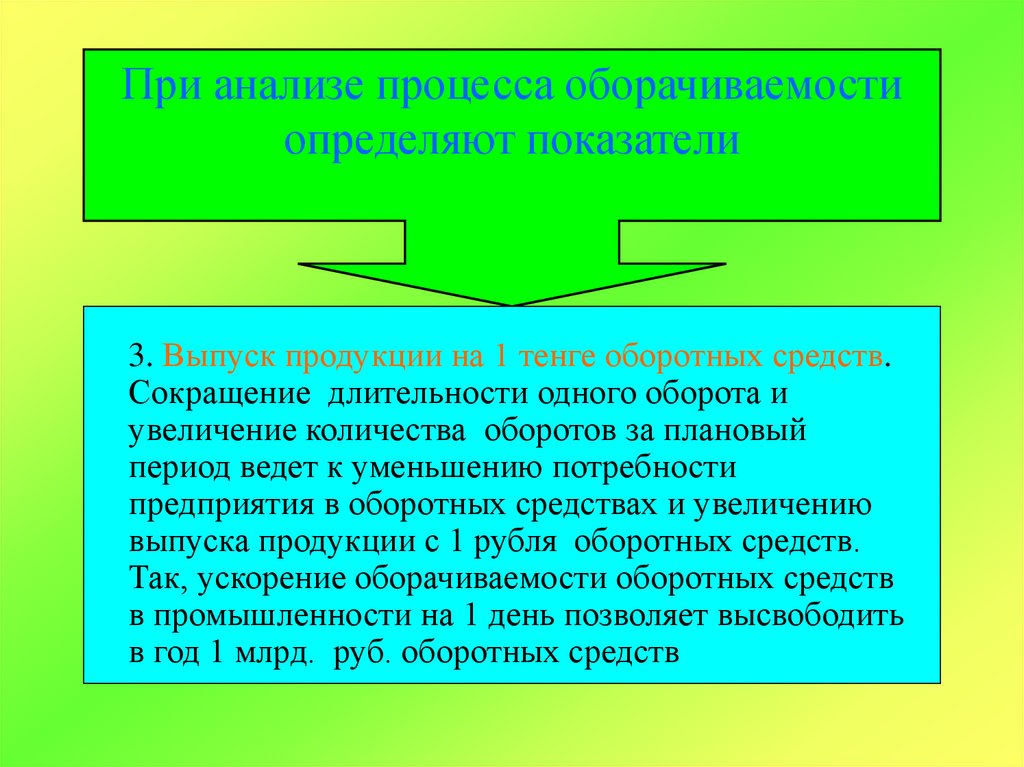

При анализе процесса оборачиваемостиопределяют показатели

2.

оборотов

в плановом

периоде

илиесть

коэффициент

3.

Выпуск

продукции

наоборота

1 тенге

оборотных

средств.

1. Количество

Длительность

одного

в днях

оборачиваемости.

Сокращение

длительности

одного

оборотак и

отношение стоимости

оборотных

Т средств

=

Кобоборотов

увеличение

за плановый

однодневнойколичества

реализации.

Д

период ведет к уменьшению потребности

РП

Количество

оборотов

в числовом

выражении

выпуску

предприятия

в оборотных

средствах

иравен

увеличению

=

:

Д

ОС

продукции

на 1 тенге оборотных

средств.

Тоборотных средств.

выпуска продукции

с 1 рубля

Т

Так, ускорение

оборачиваемости

оборотных средств

РП - реализованная продукция

Д позволяет высвободить

вТ=30,90,180,360

промышленности

на 1 день

Коб =

ОС -руб.

оборотные

средства

в год 1 млрд.

оборотных

средств

22.

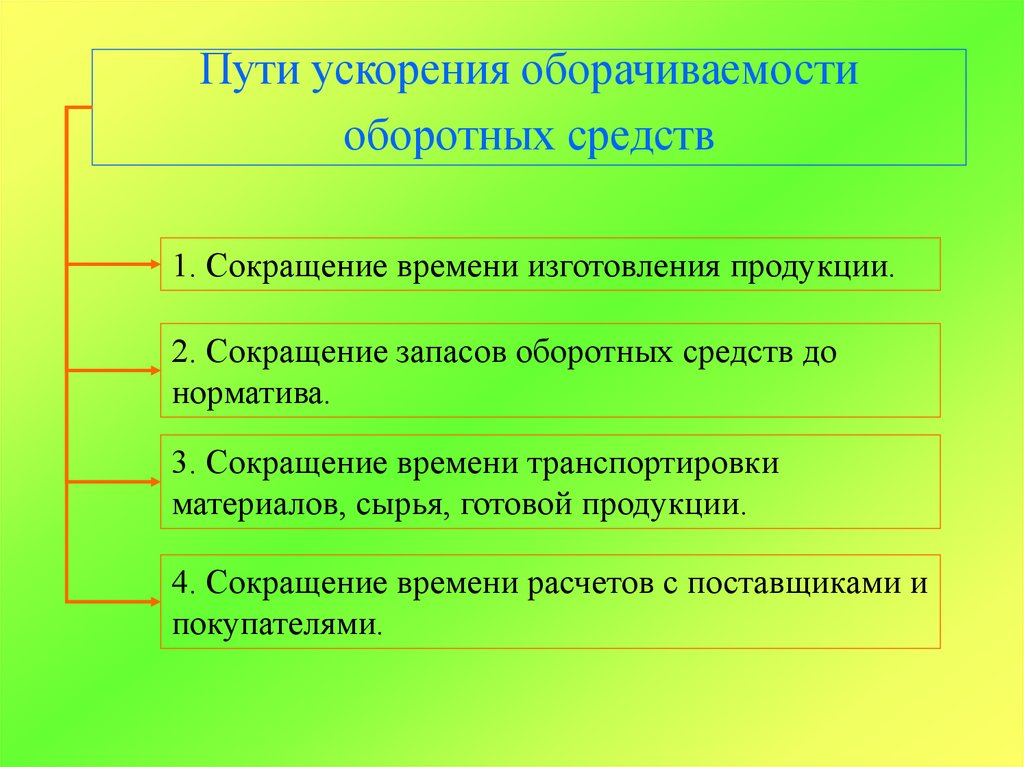

Пути ускорения оборачиваемостиоборотных средств

1. Сокращение времени изготовления продукции.

2. Сокращение запасов оборотных средств до

норматива.

3. Сокращение времени транспортировки

материалов, сырья, готовой продукции.

4. Сокращение времени расчетов с поставщиками и

покупателями.

23. Сравнительная характеристика основных и оборотных фондов

ВопросыОсновные фонды Оборотные фонды

1. Сколько

производственных

циклов

обслуживают?

Обслуживают

многие

производственные

процессы.

2. Как переносят

стоимость на

продукцию?

По частям переносят Полностью переносят

свою стоимость на

стоимость на продукт.

продукт.

3. Изменяют ли

свою натуральную

форму?

Сохраняют свою

натуральную форму

в течение

длительного срока.

Целиком потребляются

в одном

производственном

цикле.

Полностью меняют

свою натуральную

форму.

24.

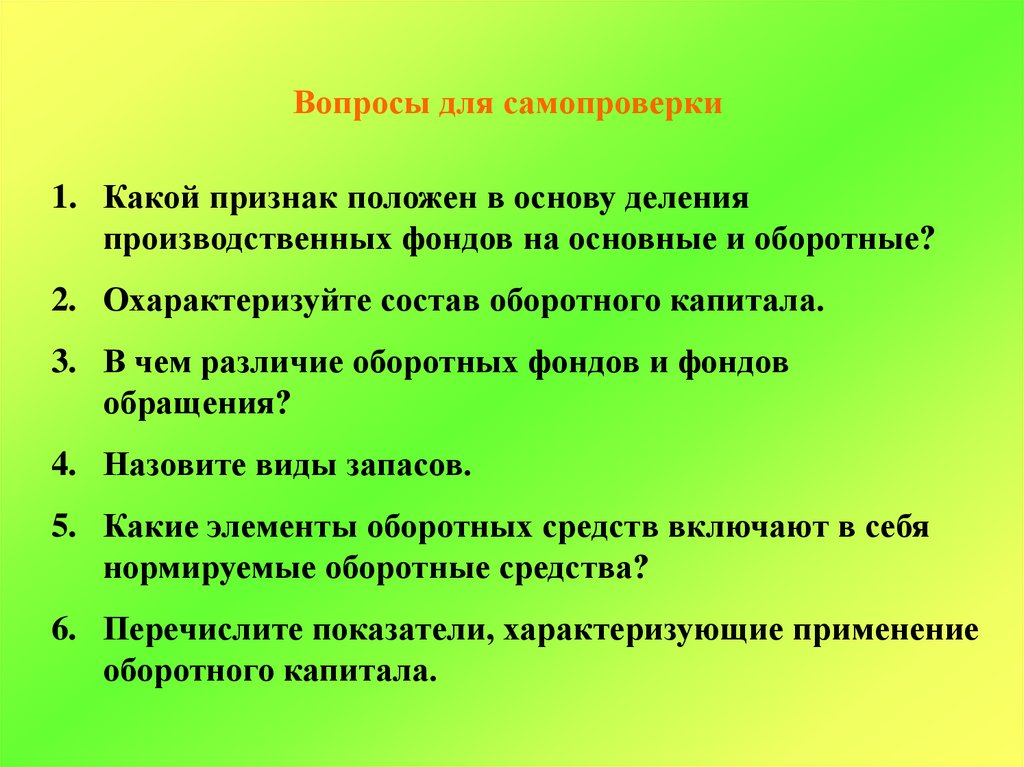

Вопросы для самопроверки1. Какой признак положен в основу деления

производственных фондов на основные и оборотные?

2. Охарактеризуйте состав оборотного капитала.

3. В чем различие оборотных фондов и фондов

обращения?

4. Назовите виды запасов.

5. Какие элементы оборотных средств включают в себя

нормируемые оборотные средства?

6. Перечислите показатели, характеризующие применение

оборотного капитала.

25.

ТЕСТ1. По составу оборотные фонды предприятия состоят из:

а) производственных запасов

б) оборотных фондов в процессе

производства

в) оба фактора

26.

ТЕСТ2. Эффективность использования оборотных средств

характеризуют:

а) прибыль, рентабельность производства

б) фондоотдача, фондоемкость

в) коэффициент оборачиваемости, средняя

продолжительность одного оборота

г) уровень отдачи оборотных средств

27.

ТЕСТ3. Из ниже перечисленных элементов оборотных

средств укажите элементы, которые нормируются

предприятием:

а) все оборотные фонды и готовая продукция

на складе

б) все оборотные фонды и денежные

средства в расчетах

в) денежные средства в кассе, на расчетном

счете и в расчетах

г) все фонды обращения и оборотные фонды

28.

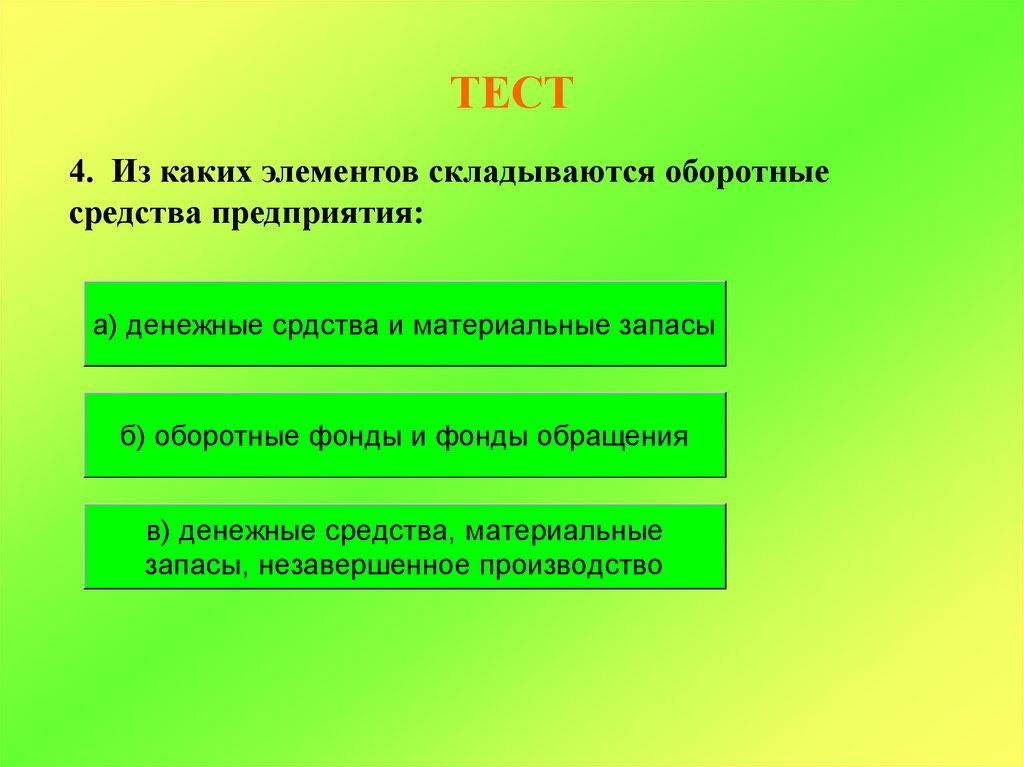

ТЕСТ4. Из каких элементов складываются оборотные

средства предприятия:

а) денежные срдства и материальные запасы

б) оборотные фонды и фонды обращения

в) денежные средства, материальные

запасы, незавершенное производство

29.

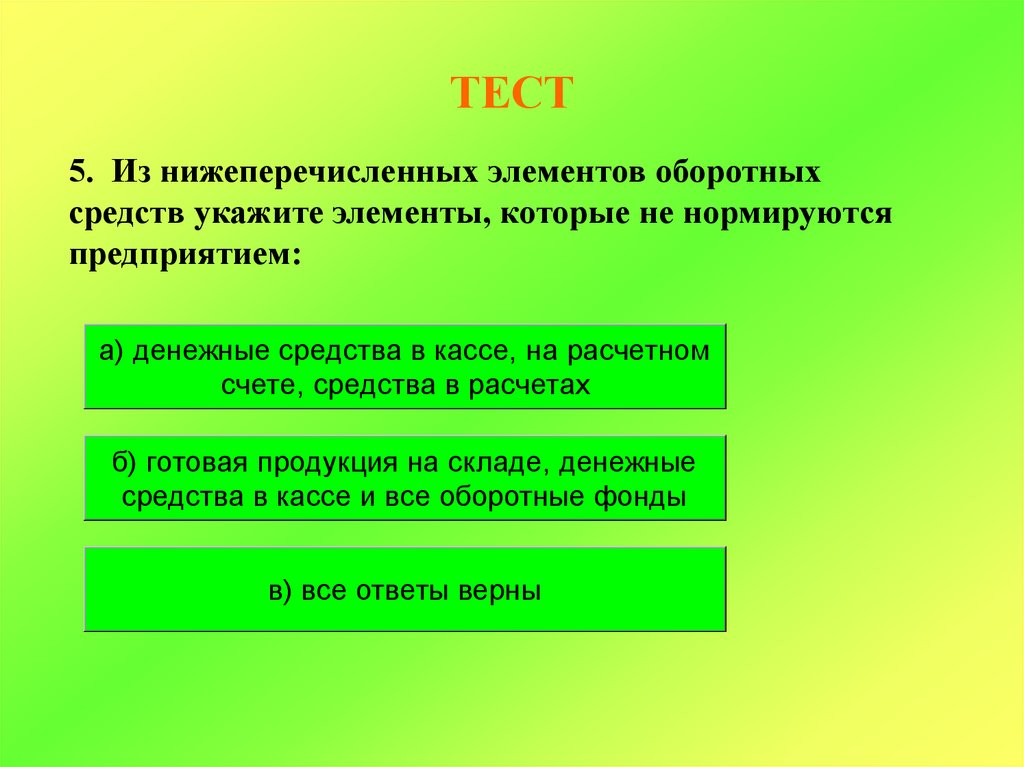

ТЕСТ5. Из нижеперечисленных элементов оборотных

средств укажите элементы, которые не нормируются

предприятием:

а) денежные средства в кассе, на расчетном

счете, средства в расчетах

б) готовая продукция на складе, денежные

средства в кассе и все оборотные фонды

в) все ответы верны