Финансы

ФинансыПохожие презентации:

Особенности функционирования государственного бюджета Республики Беларусь

1. Особенности функционирования государственного бюджета Республики Беларусь до 2010 г.

Подготовила Сплюхина К.С.,Ильина Е.Д.

2.

Первый самостоятельный бюджет республики былсоставлен на 1991 г. исходя из принятой Верховным

Советом БССР в июле 1990 г. Декларации о

государственном

суверенитете

Белорусской

Советской

Социалистической

Республики,

Концепции

экономического

суверенитета

Белорусской

ССР,

Основных

положений

программы перехода Белорусской ССР к рыночной

экономике.

Верховный

Совет

Белорусской

Республики утвердил его 21 декабря 1990 г. как

Закон Белорусской ССР.

3.

Особенностью бюджета 1991 г.явилось полное зачисление в

бюджет республики взимаемых

на ее территории налога с

оборота и подоходного налога

с населения.

4.

Был введен целевой чрезвычайный налог дляликвидации

последствий

аварии

на

Чернобыльской АЭС.

5.

Характерной чертой бюджета стало отражениев

его

составе

средств

целевых

республиканского

и

местных

дорожных

фондов, которые были образованы в целях

аккумулирования средств на строительство,

ремонт и содержание автомобильных дорог

общего пользования.

6.

Впервые в Законе о государственном бюджетеБелорусской ССР на 1991 год определялись меры по

сокращению дефицита бюджета: планировалась

более полная мобилизация доходов от таких

мероприятий,

как

разгосударствление

собственности; привлечение на добровольной

основе

свободных

средств

предприятий,

организаций и населения; выпуск облигаций и других

ценных бумаг; расширение платных видов услуг,

оказываемых населению; упорядочение системы

льгот и компенсаций работающим гражданам;

жесткий режим экономии в расходовании средств.

7.

Более глубокие изменения в бюджете ибюджетном процессе начались в 1992 г. после

принятия

законодательных

актов,

регламентирующих

бюджетный

процесс,

прежде всего — законов «О бюджетной системе

Республики Беларусь», «О налогах и сборах,

взимаемых в бюджет Республики Беларусь» и

ряда законов о налогах.

8.

Характерной особенностью формированиядоходной части бюджета стало использование

рыночных источников в виде налога за

пользование природными ресурсами и налога

на недвижимость.

9.

Врасходах

на

отрасли

экономики

предусматривалось

приоритетное

развитие

агропромышленного

комплекса

путем

применения механизма свободных закупочных

цен

на

сельскохозяйственную

продукцию,

предоставления налоговых льгот и целевого

выделения бюджетных ассигнований.

10.

Республика взяла курс на развитие наукоемкихотраслей, соответственно, увеличились ее

затраты на науку, хотя их доля в расходах

бюджета

по-прежнему

оставалась

незначительной — 1,4%.

11.

Активное формирование рыночных отношенийв республике и усиление роли бюджета в

государственном

регулировании

воспроизводственных процессов определило

новые тенденции в развитии бюджета.

12.

Представительство Республики Беларусь намеждународной арене обеспечивалось и

продолжает поддерживаться ее участием во

многих

международных

организациях

(Организация Объединенных Наций (ООН),

Всемирная организация здравоохранения (ВОЗ),

ЮНЕСКОи др.).

Доходная часть бюджета развивалась в

условиях

«бюджетизации»

финансовых

ресурсов, т.е. усиления их централизации в

государственном

бюджете

вследствие

возрастания роли бюджета в регулировании

воспроизводственных процессов.

13.

Формирование в составе бюджета большогоколичества целевых бюджетных фондов стало

отличительной чертой бюджета.

Примечательной чертой бюджета явилось

включение в него начиная с 1998 г. доходов и

расходов свободных экономических зон. Причем

величина первых значительно превышала суммы

вторых.

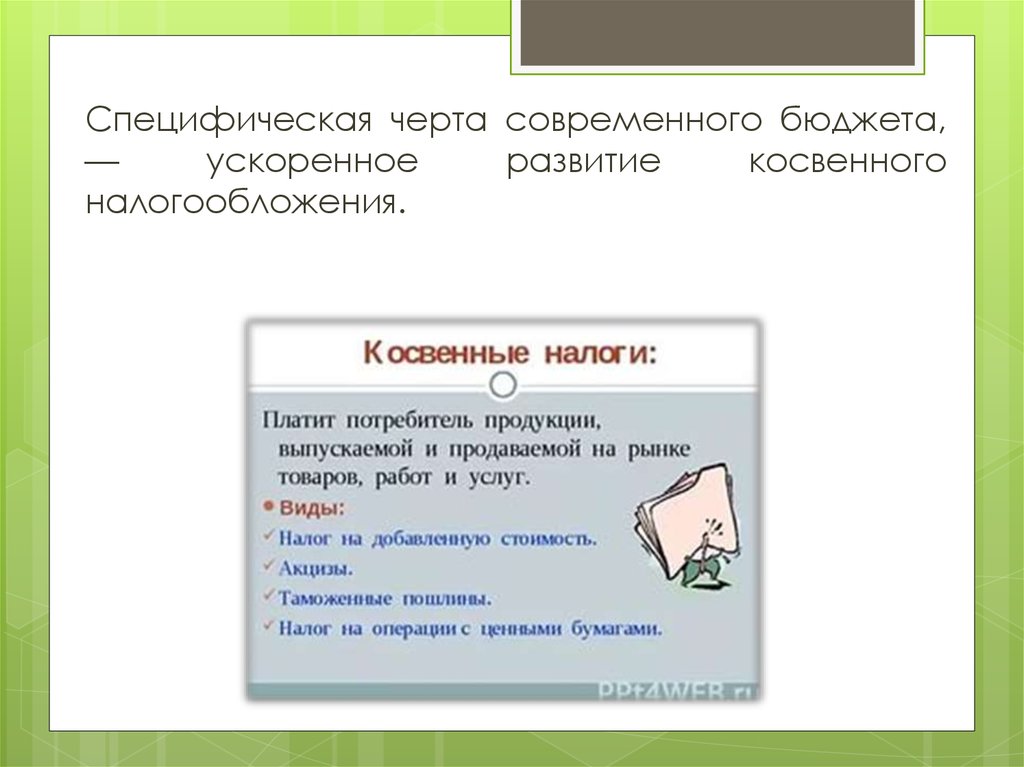

14.

Специфическая черта современного бюджета,—

ускоренное

развитие

косвенного

налогообложения.

15.

Приоритетныминаправлениями

бюджетной

политики в XXI в. продолжают оставаться

государственное регулирование экономики и

повышение уровня жизни населения. В бюджете

наблюдается

усиление

централизации

финансовых ресурсов.

16.

Бюджетсохранил

ярко

выраженную

социальную направленность. Если в 1992 г. в

социальную

сферу

направлялось

30,4%

расходов бюджета, то в 2005—2008 гг. — около

половины и более всех бюджетных ресурсов.

Одновременно значительно выросли расходы

государства на отрасли экономики — с 19,6 %

в 2005 г. до 25,7 % в 2009 г.