Финансы

Финансы Бизнес

БизнесПохожие презентации:

")

Риск в деятельности предпринимателя. Тема 6

1.

6 Тема Риск в деятельности предпринимателяСодержание:

1. Виды рисков

2. Риски при финансировании проекта

3. Страхование рисков

4. Пути и методы снижения риска в деятельности предпринимателя

Цель: Выявить причины обуславливающие риска предпринимателя.

Уяснить особенности различных видов риска. Изучить приемы страхования

рисков.

1 Виды рисков

Риски можно поделить на две большие группы:

1. Чистые риски - означают возможность получения отрицательного или

нулевого результата.

К ним относятся следующие риски:

- природно-естественные - риски, связанные с проявлением стихийных

сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т.п.;

- экологические - риски, связанные с загрязнением окружающей среды;

- политические - риски, связанные с политической ситуацией в стане и

деятельностью государства, они возникают при нарушении условий

производственно-торгового процесса по причинам, непосредственно не

зависящим от хозяйствующего субъекта (невозможность осуществления

хозяйственной деятельности вследствие военных действий, революций,

национализации, конфискации товаров и предприятия и т.д.; введение

отсрочки на внешние платежи на определенный срок ввиду наступления

чрезвычайных обстоятельств, таких как забастовка, война и т.д.;

неблагоприятное изменение налогового законодательства; запрет или

ограничение конверсии национальной валюты в валюту платежа);

- транспортные - риски, связанные с перевозками грузом транспортом:

автомобильным, морским, речным, железнодорожным, самолетами и т.д.;

- часть коммерческих рисков (имущественные, производственные,

торговые) - это опасность потерь в процессе финансово-хозяйственной

деятельности, они означают неопределенность результатов от данной

коммерческой сделки.

Имущественные риски - риски, связанные с вероятностью потерь

имущества предпринимателя по причине кражи, диверсии, халатности,

перенапряжения технической и технологической систем и т.п.

Производственные риски - риски, связанные с убытком от остановки

производства вследствие воздействия различных факторов и, прежде всего, с

гибелью или повреждением основных и оборотных фондов (оборудование,

сырье, транспорт и т.п.), а также риски, связанные с внедрением в

производство новой техники и технологии.

Торговые риски - риски, связанные с убытком по причине задержки

платежей, отказа от платежа в период транспортировки товара, непоставки

товара.

2.

2. Спекулятивные риски - выражаются в возможности получения какположительного, так и отрицательного результата. К этим рискам

относятся финансовые риски, являющиеся частью коммерческих рисков.

Финансовые риски - это спекулятивные риски, для которых возможен

как положительный, так и отрицательный результат. Их особенностью

является вероятность наступления ущерба в результате проведения таких

операций, которые по своей природе являются рискованными.

Финансовый риск возникает в процессе отношений предприятия с

финансовыми институтами (банками, финансовыми, инвестиционными,

страховыми компаниями, биржами и др.). Причинами финансового риска

являются инфляционные факторы, рост учетных ставок банка, снижение

стоимости ценных бумаг и др.

Финансовые риски подразделяются на:

1. Риски, связанные с покупательной способностью денег:

- инфляционные и дефляционные риски

Инфляционный риск - риск того, что при росте инфляции получаемые

денежные доходы обесцениваются с точки зрения реальной покупательной

способности быстрее, чем растут. В таких условиях предприниматель несет

реальные потери.

Дефляционный риск - это риск того, что при росте дефляции

происходит падение уровня цен, ухудшение экономических условий

предпринимательства и снижение доходов.

- валютные риски - представляют собой опасность валютных потерь,

связанных с изменением курса одной иностранной валюты по отношению к

другой при проведении внешнеэкономических, кредитных и других

валютных операций;

- риск ликвидности - это риски, связанные с возможностью потерь при

реализации ценных бумаг или других товаров из-за изменения оценки их

качества и потребительной стоимости.

2. Риски, связанные с вложением капитала (инвестиционные риски)

- риск упущенной выгоды - это риск наступления косвенного

(побочного) финансового ущерба (неполученная прибыль) в результате

неосуществления какого-либо мероприятия (например, страхование,

хеджирование, инвестирование т.п.);

- риск снижения доходности - может возникнуть в результате

уменьшения размера процентов и дивидендов по портфельным инвестициям,

по вкладам и кредитам;

- риск прямых финансовых потерь (биржевой риск, селективный риск,

риск банкротства, а также кредитный риск).

Риск снижения доходности подразделяется на:

- процентные риски - представляют собой опасность потерь

коммерческими банками, кредитными учреждениями, инвестиционными

институтами в результате превышения процентных ставок, выплачиваемых

ими по привлеченным средствам, над ставками по предоставленным

кредитам. К процентным рискам относятся также риски потерь, которые

3.

могут понести инвесторы в связи с изменением дивидендов по акциям,процентных ставок на рынке по облигациям, сертификатам и другим ценным

бумагам;

- кредитные риски - представляют опасность неуплаты заемщиком

основного долга и процентов, причитающихся кредитору. К кредитному

риску относится также риск такого события, при котором эмитент,

выпустивший долговые ценные бумаги, окажется не в состоянии

выплачивать проценты по ним или основную сумму долга.

Риски прямых финансовых потерь включают в себя:

- биржевые риски - представляют собой опасность потерь от биржевых

сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам,

риск неплатежа комиссионного вознаграждения брокерской фирмы и т.д.;

- риск банкротства - представляет собой опасность в результате

неправильного выбора способа вложения капитала, полной потери

предпринимателем собственного капитала и неспособности его

рассчитываться по взятым на себя обязательствам. В результате

предприниматель становится банкротом;

- селективные риски - это риски неправильного выбора способа

вложения капитала, вида ценных бумаг для инвестирования в сравнении с

другими видами ценных бумаг при формировании инвестиционного

портфеля.

Выделяют другую классификацию финансовых рисков, они делятся на:

1. Валютные риски - вероятность возникновения убытков от изменения

обменных курсов в процессе внешнеэкономической деятельности,

инвестиционной деятельности в других странах, а также при получении

экспортных кредитов.

Среди них различают:

- операционный риск - возможность возникновения убытков или

недополучения прибыли в результате изменения обменного курса и

воздействия его на ожидаемые доходы от продажи продукции;

- трансляционный (балансовый) риск - возникает при наличии у

головной компании дочерних компаний или филиалов за рубежом. Его

источником является возможное несоответствие между активами и

пассивами компании, пересчитанными в валютах разных стран. Он возникает

в случаях необходимости общей оценки эффективности компании, включая

филиалы в других странах; потребности в составлении консолидированного

баланса; пересчета налогов в валюте страны местонахождения материнской

компании.

- экономический риск - вероятность неблагоприятного воздействия

изменений обменного курса на экономическое положение компании.

2. Процентные риски - вероятность возникновения убытков в случае

изменения процентных ставок по финансовым ресурсам. Среди них

выделяют позиционный, портфельный, экономический и др.

- позиционный риск - возникает, если проценты за пользование

кредитными ресурсами выплачиваются по «плавающей» ставке. Компания,

4.

выдавшая кредит или имеющая депозит в банке под «плавающие» проценты,понесет убытки в случае понижения процентных ставок. Компания,

получившая кредит по «плавающей» ставке, наоборот, понесет убытки в

случае повышения процентных ставок;

- портфельный риск - отражает влияние изменения процентных ставок

на стоимость финансовых активов, таких, как акции и облигации. При этом

воздействие оказывается не на отдельные виды ценных бумаг, а на

инвестиционный портфель в целом. Увеличение процентных ставок на

основные кредитные ресурсы, как правило, уменьшает стоимость портфеля,

и наоборот;

- экономический (структурный) процентный риск связан с

воздействием изменения процентных ставок на экономическое положение

компании в целом.

3. Портфельные риски - показывают влияние различных макро- и

микроэкономических факторов на активы предпринимателя или инвестора.

Портфель активов может состоять из акций и облигаций предприятий,

государственных ценных бумаг, срочных обязательств, денежных средств,

страховых полисов, недвижимости и т.д. Отдельные факторы риска могут

оказывать противоположное воздействие на различные виды активов. Путем

составления портфеля из разных активов по определенной технологии можно

существенно уменьшить его рискованность и увеличить доходность. Так

называемый сбалансированный (рыночный) портфель в наименьшей степени

подвержен влиянию факторов риска, среди которых выделяют

систематические и несистематические.

Внутренняя классификация финансовых рисков осуществляется по

риск-факторам, т.е. по рынкам:

- риски процентных ставок;

- валютный риск;

- ценовой (фондовый) риск.

2 Риски при финансировании проекта

Вряд ли вам встречался проект, который волшебным образом шел

в точности, как его запланировали в самом начале. Любой проект подвержен

рискам - всевозможным событиям, которые на него влияют и обычно

создают проектному менеджеру головную боль. Вообще, если не считать

планирования, главная головная боль проектного менеджера как раз

и заключается в разрешении рисков. Чтобы уменьшить ее, можно подумать

об угрозах заранее. Оно того стоит - управлять рисками куда дешевле

и проще, чем управлять реальными проблемами. Об этом и узнаем далее: как

правильно работать с рисками при управлении проектами и почему это

важно.

Что такое риск

Если вам предстоит запустить проект, рано или поздно вы задумаетесь,

что в нем может пойти не так. Вы начнете предугадывать слабые места

проекта. Это и есть риски. Риск проекта - это неопределенное событие или

5.

условие, которое положительно или отрицательно влияет на цели проекта.Например, цель - закрыть проект, не превышая бюджет. Тогда любые

события с непредвиденными расходами будут считаться риском. Или цель создать качественный продукт раньше конкурента. Тогда есть риск опоздать

с запуском или потерять проверенного поставщика и проиграть в качестве.

Как только у проекта появляется цель, пора подумать о факторах, которые

могут ей помешать.

Обычно риски возникают не просто так - к ним приводят действия

участников проекта или они появляются из-за внутренних и внешних

условий. Скажем, из-за плотной занятости руководителей проекта или

плохой организации внештатных сотрудников.

Но иногда риски проекта бывают позитивными. Часто это удачные

случайности или неожиданные результаты работы с негативными рисками.

Представьте, что вы перестраховались и заложили в бюджет трудозатраты

сотрудника-заместителя. Теперь если ваш ключевой сотрудник вдруг

заболеет, а заместитель окажется эффективнее его, показатели улучшатся.

Такие риски головной боли не приносят, но и встречаются очень редко.

Поэтому управление рисками нужно в первую очередь для негативных

событий.

Зачем управлять рисками

Управление рисками проекта - это страховка, с помощью которой

можно вовремя спасти важную составляющую проекта, будь то деньги,

время или даже уровень качества продукта. К тому же, профилактические

меры часто выходят дешевле и быстрее решения возникших проблем.

Пример рисков проекта: вы боитесь, что в середине проекта заказчик

изменит требования - вам придется все переделывать и расширять бюджет.

Подумайте об этом заранее. Уже на первом этапе вы можете согласовать

подробное ТЗ и обговорить условия для пересмотра требований. Потратив

пару дней на такую страховку, вы защитите проект от крупных задержек

и сэкономите ресурсы.

По большому счету для любого риска есть два решения: игнорировать

его и надеяться на лучшее или сразу попытаться устранить. Если надежда

оправдается, первый вариант принесет выигрыш. Но для этого нужна скорее

удача, чем расчет и планирование. В противном случае это просто принятие

риска со всеми его последствиями - потерями в деньгах, времени или

качестве.

Второй вариант -разрешение риска, ряд действий, чтобы снизить или

устранить вероятность опасного события. Разрешение риска обычно требует

дополнительных ресурсов и тщательного анализа. Но с ним проектному

менеджеру немного спокойнее - проходит головная боль, появляется

уверенность и защищенность. Этот вариант подходит для угроз, которые

значительно выгоднее предотвратить, чем разбираться с негативными

последствиями.

6.

Получается, главная проблема и вместе с тем задача в управлениирисками - найти баланс между затратами на страховку и потенциальным

ущербом от принятия риска.

Какие риски проекта самые опасные

Управление рисками проекта начинается с анализа. Предполагается, что

к этому моменту вы уже знаете, какие риски проекта могут возникнуть

на проекте, а лучше - имеете готовый реестр рисков. Для начала можете

просто сделать таблицу с рисками, их причинами и последствиями.

Задача анализа - сравнить сэкономленные ресурсы, если риск был

принят, но не реализовался, с затратами на его разрешение. Оценка должна

быть всесторонней, поэтому проводится в два этапа: сначала качественный,

а потом количественный анализ.

Качественный анализ рисков проекта

Во время качественного анализа выбираются самые опасные

и приоритетные угрозы. То есть все риски проекта делятся на важные

и второстепенные. Критерии оценки руководитель выбирает самостоятельно,

в зависимости от целей. Обычно решающие факторы - вероятность

и возможные последствия.

Например, всегда есть опасность природных катаклизмов, скажем,

наводнения. Но реальный риск существует только для производства

в определенных географических районах - близко к воде. Для полноценного

анализа этой угрозы нужно как минимум изучить статистику таких ЧП

и посчитать потенциальный ущерб. Так, для производства в сухих районах

риск маловероятен. Поэтому даже несмотря на большой потенциальный

ущерб, нет смысла тратить на этот риск ресурсы.

Для определения вероятности рисков распределите их по шкале

вероятности. Она может быть относительной или с цифровыми значениями.

Оценка последствий - подсчет потенциального ущерба проекту,

например, расходы на зарплату сотруднику-заместителю или процент

качества продукта. На универсальной шкале воздействие риска расположить

сложно: ущерб зависит от целей проекта. Попробуйте записать последствия

в виде таблицы, соотнося угрозы с целями.

Результаты качественного анализа ложатся в основу количественного.

Риски проекта - количественный анализ

На этот этап попадают наиболее вероятные и опасные риски. При

плохом сценарии они напрямую угрожают целям проекта. Задача

количественного анализа - выявить негативное влияние главных рисков

и распределить их по степени этого влияния.

При количественном анализе, в отличие от качественного, значения

определяются точно. Выделить высокие и низкие риски проекта

недостаточно. Для оценки используются разные способы от анализа

ожидаемой денежной стоимости (ОДС) до создания дерева решений.

Здесь вам может понадобиться помощь экспертов. Используйте опыт

и знания

сотрудников

или

внешних

специалистов.

Постоянно

7.

пересматривайте оценку, так как условия реализации проекта и егоспецифика могут меняться.

Управление рисками проекта - сложная область знаний со своими

методиками и инструментами. Для углубления в нее можно почитать

Руководство к своду знаний по управлению проектами — PMBOK. Там

подробно описаны все необходимые методы управления рисками проекта,

в том числе инструменты для качественного и количественного анализа.

Как найти выход

Главная цель работы с рисками — выбрать и применить верную

стратегию управления. Какие риски проекта как лучше решать, подскажет

тщательный анализ. Для каждого риска можно подобрать одну стратегию

или скомбинировать несколько. В результате должна быть готова основная

стратегия и на случай неэффективности основной — резервная.

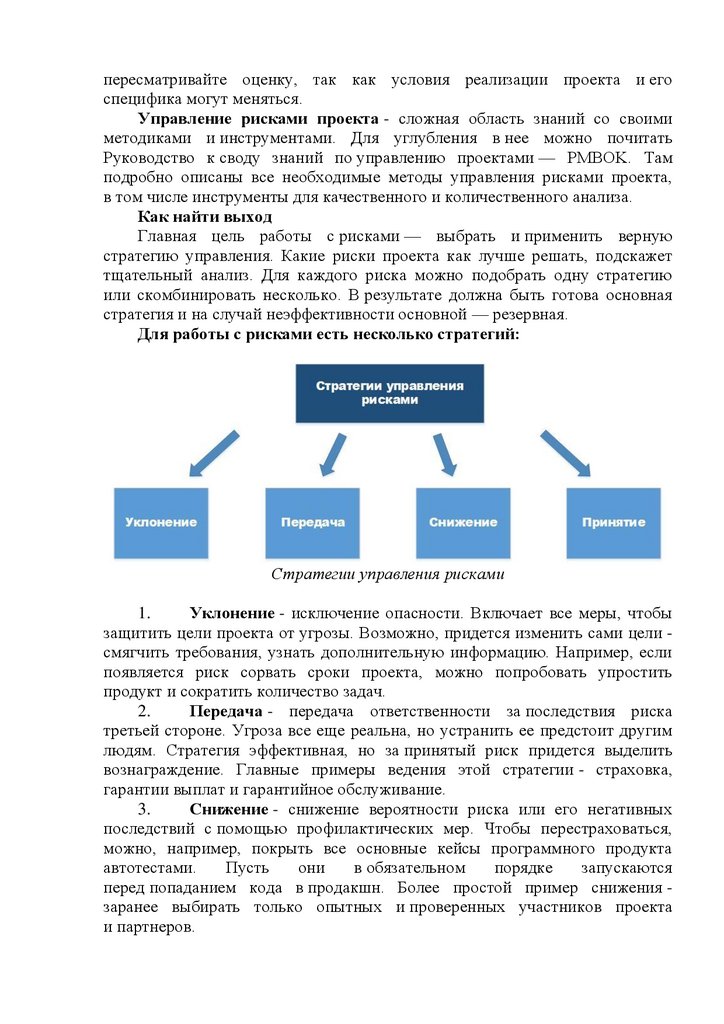

Для работы с рисками есть несколько стратегий:

Стратегии управления рисками

1.

Уклонение - исключение опасности. Включает все меры, чтобы

защитить цели проекта от угрозы. Возможно, придется изменить сами цели смягчить требования, узнать дополнительную информацию. Например, если

появляется риск сорвать сроки проекта, можно попробовать упростить

продукт и сократить количество задач.

2.

Передача - передача ответственности за последствия риска

третьей стороне. Угроза все еще реальна, но устранить ее предстоит другим

людям. Стратегия эффективная, но за принятый риск придется выделить

вознаграждение. Главные примеры ведения этой стратегии - страховка,

гарантии выплат и гарантийное обслуживание.

3.

Снижение - снижение вероятности риска или его негативных

последствий с помощью профилактических мер. Чтобы перестраховаться,

можно, например, покрыть все основные кейсы программного продукта

автотестами.

Пусть

они

в обязательном

порядке

запускаются

перед попаданием кода в продакшн. Более простой пример снижения заранее выбирать только опытных и проверенных участников проекта

и партнеров.

8.

4.Принятие –

реагирование

на последствия

рисков

без

вмешательства в сам проект. Когда исключить или снизить риски проекта

невозможно, их приходится принимать - работать с негативными событиями

уже после того, как они произошли. Принятие может быть пассивным

и активным. Пассивное представляет собой игнорирование событий риска

и экстренные меры по устранению последствий. Активное принятие создание резерва ресурсов на случай опасности. К резервным ресурсам

относятся, например, деньги, время, загруженность сотрудников.

Как управлять рисками с помощью BPM-системы

Разобраться с рисками раз и навсегда невозможно - нужно постоянно

следить за результатами решенных рисков и появлением новых. Управление

рисками - долгосрочный процесс, поэтому на всех его этапах должна быть

возможность:

собирать и документировать риски проекта;

хранить и передавать информацию о выполненных задачах;

обеспечивать мониторинг статусов рисков;

обеспечивать контроль со стороны проектного менеджера над всеми

работами.

Учесть все эти требования помогает процессный подход. Он позволяет

построить последовательную цепочку задач и обеспечивает контроль их

исполнения.

Процессный подход реализуется с помощью BPM-системы, в которой

работа организована в виде бизнес-процессов. Бизнес-процесс - это

совокупность взаимосвязанных операций, направленных на достижение

цели.

Одним из примеров BPM-систем является система ELMA. С помощью

дополнительного модуля Проекты+ она позволяет запустить бизнес-процесс

прямо из карточки проекта. А используя мониторинг процессов, проектный

менеджер сможет контролировать все этапы работы и получать подробную

аналитику после завершения процесса.

Процессы управления рисками проекта могут запускаться несколько раз

за проект. Например, в начале проекта для планирования и после

прохождения контрольных точек - для актуализации реестра рисков.

В зависимости от структуры компании и самого проекта, задачи бизнеспроцесса могут отличаться, но этапы работы общие:

1.

После

запуска

бизнес-процесса

проектный

менеджер

самостоятельно или вместе с командой выявляет все опасности. Лучше сразу

разделить риски по целям, которым они угрожают, источнику и силе

последствий. Можно собрать общий реестр для всех проектов компании

и выбирать из него угрозы для определенного проекта.

2.

Для оценки всех рисков или отдельной группы выбираются

эксперты. Им приходит задача в виде сформированного реестра

с комментариями менеджера. Эксперты проводят качественный анализ и для

каждой угрозы определяют статус. Во время оценки также должна быть

возможность вносить в реестр новые незафиксированные риски проекта.

9.

3.Реестр возвращается к проектному менеджеру с проставленными

статусами

и замечаниями

экспертов.

Дальше

нужно

провести

количественный анализ. Для этого можно снова привлечь экспертов или

оценить риски силами команды проекта. Важно зафиксировать все

результаты количественного анализа в реестре и передать в следующую

задачу. Еще один вариант: отказаться от детальной оценки и сразу перейти

к выбору стратегии.

4.

Менеджер проекта подводит итоги анализа, пересматривает

реестр рисков и приступает к выбору стратегии. Любое изменение статуса

риска, например, если он состоялся или решился, менеджер сможет

зафиксировать в реестре.

5.

Когда для всех рисков появится план решения, остается

продумать необходимые мероприятия и поставить по ним задачи.

6.

После выполнения работ проектный менеджер оценивает

эффективность всего процесса.

Бизнес-процессы по управлению рисками выполняются многократно,

так что менеджер получает достаточно данных для глобальной оценки всей

работы: сколько времени требует оценка, риски какого типа наиболее

опасны, какая стратегия выигрышная. При этом у него есть возможность

непрерывно следить за статусом угроз.

Если кратко

Гарантировать успех проекта невозможно - всегда будет оставаться

элемент неопределенности и риски проекта, угрожающие целям. Чтобы

уменьшить неприятности, можно подстраховаться и устранить угрозы

заранее. По большому счету работа с рисками заключается в поиске баланса

между затратами на решение рисков и потенциальным ущербом в случае их

принятия. Достичь этот баланс получится, опираясь на результаты анализа.

Только после аргументированной оценки угроз можно приступать к выбору

стратегии управления: уклонение, передача, снижение или принятие.

Работать с рисками удобнее с помощью бизнес-процесса, а в качестве

инструмента для управления рисками использовать BPM-систему.

Вот небольшой чек-лист, как начать работу с рисками проекта:

1. Найдите слабые места проекта и запишите все возможные риски.

2. Проведите качественный анализ: разделите все риски проекта

на важные и второстепенные.

3. Проведите количественный анализ: определите влияние рисков

на проект в точных значениях.

4. Подберите и примените к каждому риску одну или несколько

стратегий управления.

5. Следите за поведением решенных рисков и регулярно начинайте

сначала: риск может возникнуть на любом этапе проекта.

3 Страхование рисков

Страхование рисков – обязательное условие предпринимательской

деятельности, позволяющее покрывать незапланированные расходы от срыва

10.

контрактов, действия злоумышленников или вреда, причиненногостихийными бедствиями. В настоящее время оно является обязательным

условием составления контрактов, в первую очередь, международных,

транспортировки грузов и обычной работы людей всех специальностей.

Страхование рисков – это передача отдельных рисков страховым

организациям. Суть данного явления необходимо раскрывать через само

понятие риска.

Риск – это вероятность наступления ущерба при любом виде

человеческой

деятельности,

том

числе,

предпринимательской.

Особенностями страхового риска являются:

наличие объема ответственности страховщика;

отсутствие данных по времени и месту наступления риска

(непредсказуемость);

немассовый характер ущерба; возможность простого исчисления

объемов потерь;

риск не должен быть связан с корыстным умыслом предпринимателя

или сотрудничающего с ним третьего лица.

Риски сопровождают любой вид предпринимательской деятельности.

Условно их разделяют на две большие группы:

вызванные природными явлениями (потоп, ураган, цунами);

обусловленные направленной деятельностью человека (кража, диверсия,

угон и тому подобное).

Поскольку объем случаев, включаемых в понятие риски довольно велик,

нужно определить, что чаще всего подразумевают под термином страховые

риски.

Их можно трактовать как:

непосредственно застрахованный объект (к примеру, груз, товар, объект

искусства);

опасность, грозящую этому объекту;

вероятность наступления страховых случаев;

сам страховой случай, который повлек убытки (событие или же

совокупность событий);

величину ответственности компании перед лицом, оформляющим

страховку.

Также эксперты делят все страховые риски на две большие группы:

Индивидуальные, как правило, связываемые с единичным случаем

(страхование предмета искусства, уникальной вещи и т.п.).

Универсальные (к примеру, кража).

В зависимости от типа страхуемого объекта и других условий

заключения договора определяются особенности оформления страховки на

него.

Успешность страхования рисков напрямую зависит от качества

составления прогноза по наступлению того или иного страхового случая.

Составление такого прогноза – одна из самых сложных задач для компаний,

предоставляющих подобные услуги.

11.

Среди особенностей страхования рисков необходимо выделитьследующие:

плохую прогнозированость большинства видов рисков;

невозможность учета всех факторов, способствующих наступлению

страхового случая;

сложности в расчете рисков и необходимых объемов компенсации в

проектной деятельности.

Не все отрасли одинаково эффективно страхуются от различных рисков.

Наиболее проблематичными в страховании считаются такие отрасли:

космическая, научно-техническая, сфера компьютерных технологий.

Особый подход требуют крупные риски (крупные аварии). Их

достаточно сложно объективно оценивать (вероятность их возникновения

невелика, а ущербы огромны), кроме того, такие риски требуют больших

финансовых затрат со стороны компании, их покрывающей.

Но поскольку даже они не имеют универсального характера, в практике

используется несколько эффективных методов страхования, подходящих для

тех или иных случаев. Наиболее эффективный тип подбирают всегда в

индивидуальном порядке.

Существует несколько методов оценки страховых рисков. Чаще всего

они предусматривают использование специальных таблиц, но в некоторых

случаях оценщики вынуждены обходиться без подобного подспорья.

Среди них выделяют:

Метод процентов - Заключается в расчѐте суммы по среднему

показателю (как правило, берущемуся из специальной аналитической

таблицы) с учетом скидок, бонусов и прочих коэффициентов, применимых

для единичного случая. Применим для средних рисков.

Метод средних величин. - Базируется на разделении всех рисков по

определѐнному объекту на подгруппы. На основе такого распределения

формируют рисковую базу, в которой указывают тип риска, возможность его

наступления и ориентированную сумму покрытия ущерба. Она берѐтся за

основу всех дальнейших расчѐтов. Метод также подходит для средних

рисков, связанных с обычной предпринимательской деятельностью (кража,

пожар и т.д.).

Метод индивидуальных оценок. - Применим только в тех случаях, когда

аналитические таблицы не могут дать точный результат при

прогнозировании. Применим при оценке рисков по новым технологиям,

крупномасштабным уникальным проектам. При таком методе оценка

рисков осуществляется страховщиком субъективно, чаще всего исходя из

личного опыта. Данный метод менее точен, нежели два предыдущих, но в

условиях технического прогресса фактически незаменим.

Другие методы страхования менее точны, потому популярностью у

компаний не пользуются.

В настоящее время допустимо использование комбинированных

методов для получения максимально точных результатов.

12.

Договор страхования рисков – основной документ, являющийсягарантией получения денежных сумм в страховых случаях. Составляется

такой документ в соответствии с особенностями объекта страхования, а

также перечня страховых случаев и других деталей сделки.

Для составления такого договора необходимы следующие документы:

устав страхователя (если речь идет о юридическом лице);

документ, подтверждающий полномочия представителя компании в

качестве страхователя;

сертификаты и лицензии на ведение предпринимательской

деятельности, как страхователя, так и страховой компании;

отчетные документы предприятия за последний финансовый период (в

том числе, баланс, результат финансовой деятельности, справки,

подтверждающие отсутствие непогашенной долгосрочной задолженности);

договора и основная отчетность по работе с контрагентами;

лицензии, сертификаты, а также финансовая документация,

подтверждающая платежеспособность контрагента, в том числе,

иностранных компаний;

документы по залогу;

другие договора, патенты, лицензии и прочая документация,

позволяющая в полном объѐме оценить страховой риск.

Объем документации, необходимой для составления договора, а также

оценки рисков всегда составляется страховщиком в индивидуальном

порядке.

В данном опросе на общие правила и пакет документации,

представленной

для

страхования

другими

предприятиями,

не

ориентируются. Заключается такой договор только на основании заявления

от страхователя.

Особенности договора определяют:

Объект страхования, а именно, имущественные интересы страхователя.

Страховые случаи, по которым компании положена компенсация (в их

число могут входить кражи, невыполнение работ, саботаж и прочие события,

повлекшие за собой появление ущерба).

Срок предоставления страховщиком компенсационных выплат (от 3-х до

120-ти дней согласно действующему законодательству).

Особенности договора страхования всегда определяются видом рисков

прописанных в нем. Перечень их достаточно велик, но страховщики

выделяют несколько наиболее часто встречающихся.

Страховые компании при заключении договоров учитывают следующие

распространенные виды страховых рисков:

Космические риски связанные с деятельностью космической отрасли.

Зависят от успешности взлета и посадки кораблей, целостности имущества и

его функциональности. Охватывают все периоды работы аппаратов: взлет,

посадку, орбитальную эксплуатацию и производство.

Политические риски связанные со сменой политического строя в

стране, внешних дипломатических отношений и прочей смежной

13.

деятельности как правило, относятся к форс-мажорным, поскольку ущерб отних наиболее ощутим. К данному виду относят конфискацию,

национализацию имущества, а также ограничение валютных операций.

Страхуются только крупными государственными или международными

компаниями.

Инновационные наиболее высоко оцениваемые риски. Связаны с

проведением

экспериментов

и

прочей

научно-исследовательской

деятельности, результаты которой сложно спрогнозировать. Рассчитываются

только по методу индивидуальных оценок.

Риски возникновения чрезвычайных ситуаций В данную категорию

относят стихийные бедствия, пожары, массовые беспорядки и прочие

ситуации, способные нанести компании крупный урон. Часть таких рисков

относится к группе форс-мажоров. К особенности данной категории стоит

отнести низкую эффективность прогнозирования подобных рисков и

большой объем необходимой компенсации по ним.

Экспортные

вид рисков, близкий к политическим. Также

обслуживаются

исключительно

крупными

национальными

или

международными компаниями. Страхуют имущество от невозврата

(национализации), невыполнения обязательств банками другой страны,

политических действий, препятствующих выполнению ранее оговоренных

контрактов и прочего.

Проектные все типы рисков, связанные с проектной деятельностью,

включая инновационные. Предусматривают страхование как от

политических, так и от транспортных, производственных и прочих потерь. В

настоящее время наиболее востребованные и дорогостоящие. Также

рассчитываются по методу индивидуальных оценок.

В отдельную категорию страховые компании выделяют риски,

неподлежащие страхованию. Они требуют более тщательного рассмотрения.

Не все риски покрываются страховыми компаниями. Существует

категория, не подлежащая компенсации. Она имеет следующие признаки:

высокая вероятность наступления страхового случая;

возможность предпринимателя контролировать страховой случай;

не единичный характер риска;

характер катастрофического бедствия (потоп, землетрясения и прочее).

В категорию не страхуемых рисков относят все те риски, которые нельзя

просчитать в денежном эквиваленте. В эту категорию попадают все форсмажоры и масштабные риски, компенсировать которые не могут крупные

страховые компании. Риски, имеющие вышеуказанные характеристики, не

подлежат страхованию.

Как видим, страхование рисков сопровождает любую сферу

деятельности человека. Оно позволяет нивелировать убытки, причиненные

непрогнозируемыми событиями, такими как стихийные бедствия, смена

политических режимов и внешнеэкономической ситуации, кражи, диверсии,

недобросовестная деятельность контрагентов.

14.

Грамотное составление договоров страхования дает возможностьпредприятию продолжать свою нормальную работу после любых

потрясений. Часть рисков не подлежит страхованию ни национальными, ни

международными компаниями. Однако в нее входят наименее вероятные и

непрогнозируемые случаи.

4 Пути и методы снижения риска в деятельности предпринимателя

Основные способы снижения риска:

привлечение к разработке проекта компетентных партнеров,

компонентов и консультантов;

глубокая предпроектная проработка сопутствующих проблем;

прогнозирование тенденций развития рыночной конъюнктуры, спроса

на данную продукцию или услуги;

распределения риска между участниками проекта, его соисполнителями;

страхование риска;

резервирование средств на покрытие непредвиденных расходов.

При принятии решений, сопряженных с риском, предприниматель

должен учитывать объективные и субъективные факторы. Лицо,

принимающее решение, связанное с риском, должно обладать такими

качествами,

как

оригинальность

мышления,

агрессивность,

самостоятельность и др. Большинство психологов считает, что склонность к

риску определяется главным образом внешними условиями или некоторыми

индивидуальными и психологическими особенностями человека, например

такими, как агрессивность или уровень тревоги, стресс. Вмести с этим

психологические исследования показали, что большинство других черт

личности, например эгоизм, конформизм и т.д., не влияют на принятие

решений, связанных с риском.

При принятии решений, сопряженных с риском, одни предприниматели,

способные выдвигать несколько альтернативных решений, обычно обладают

верой в собственные силы, большой стойкостью к стрессу, установкой на

внешнее окружение (экстравертность); другие предприниматели обладают

противоположными качествами: неуверенность в себе, невысокой

стойкостью к стрессу, интровертностью (установкой на внутренние мотивы),

что не способствует выработки нескольких альтернативных решений.

Чтобы организовать в современных условиях доходное дело,

предприниматель должен иметь хорошую профессиональную подготовку, а

также необходимые знания в области экономики, политики, психологии,

юриспруденции, организации производства и уметь сотрудничать с учеными,

специалистами по маркетингу, владельцами капитала. За рубежом

специалистов, владеющих такими качествами, считают цветом нации,

деловым потенциалом страны.

При принятии решений могут возникнуть информационные перегрузки,

тогда принятию решения в нужные сроки могут помешать насыщенный

поток сведений об окружающей обстановке или нехватка информации

(типичная, нормальная ситуация решений, связанных с риском получения

15.

требуемых результатов). Информационные перегрузки блокируют попринятию решений, вызывают ее усложнение.

Предельные случаи решений, сопряженных с риском, - перестраховка и

авантюризм. При перестановки риск сводится к нулю, авантюризм приводит

к максимально возможному риску. Перестраховка может привести к

заниженному эффекту, авантюризм - к неполучению запланированного

результата, вызванного чрезмерным риском. Необходимо оптимальное

решение, которое должно содержать обоснованный расчетом риск. Следует

использовать преимущества научного прогнозирования. Обоснованный риск

почти всегда полезен. Он повышает эффективность предпринимательской

деятельности.

Решение - основана управления, выбор лучшего способа действий из

нескольких возможных. Под оптимальным решением следует принимать

такое, которое находится между хорошим и наилучшим. Оптимальное

решение должно соответствовать условия производства, быть пригодным и

приемлемым для работы, а также обеспечивать малую степень риска и

достижение проектных результатов. Оптимальное решение - это достижение

предпринимателем главного результата своего труда.

Предприниматель может предупредить или существенно сократить риск

посредствам лизинга, заключения договоров продажи товаров, оказания

услуг, на перевозку и хранение продукции. В условиях лизинга существенная

часть риска порчи имущества или его гибели может быть возложена на

арендатора путем особых оговорок в договоре лизинга (финансовой аренды).

При заключении договоров продажи товаров или оказания услуг

преимущество переходит к покупателю или посреднику в покупке, которые

предусматривают в договорах ответственность производителя за устранение

дефектов в ходе эксплуатации продукции или замену недоброкачественного

товара. Таким образом, риск возлагается на производителя. При перевозки

или хранения грузов возникает обоюдный риск сторон, заключающих

договор. Падение цен в период перевозки или хранения продукции и

связанные с этим потери несет ее производитель. В то же время

материальные потери во время хранения или перевозки продукции

возлагаются на транспортные или другие организации, осуществляющие это

хранение или перевозку.

Принятие правильного решения - залог успеха деятельности

предпринимателя, так как оно значительно снижает степень риска и

позволяет получить высокий конечный результат. Принятие управленческих

решений должно подчиняться правилам, основные из которых были

сформулированы американским социологом М. Рубинштейном:

1. Прежде чем вникать в детали. Постарайтесь получить представление о

проблеме в целом.

2. Не принимайте решения, пока не рассмотрите возможные варианты.

3. Сомневайтесь - даже общепринятые истины должны вызывать

недоверие, не бойтесь опровергать их.

16.

4. Старайтесь взглянуть на стоящую перед вам проблему с самых разныхточек зрения, даже если шансы на успех кажутся минимальными.

5. Ищите модель или аналогию, которая поможет вам лучше понять

сущность решаемой проблемы. Они позволят схватить сложную и обширную

проблему буквально одним взглядом.

6. Задавайте как можно больше вопросов себе и партнерам. Правильно

заданный вопрос может иногда радикально изменить содержание ответа.

7. Не удовлетворяйтесь первым решением, которое придет в голову.

Постарайтесь найти его слабые места. Попробуйте найти другие решения

данной проблемы и сравните их с первыми.

8. Перед принятием окончательного решения поговорите с кем-нибудь о

своих проблемах.

9. Не пренебрегайте своей интуицией. Ведущая рол логического

мышления в анализе проблем не подлежит сомнению, но нельзя

преуменьшать и значение интуиции.

10. Помните, что каждый человек смотрит на жизнь и возникающие

постоянно проблемы со своей, особенной точки зрения.

Контрольные вопросы

1. Виды рисков

2. Риски при финансировании проекта

3. Страхование рисков

4. Пути и методы снижения риска в деятельности предпринимателя