Финансы

ФинансыПохожие презентации:

")

")

торговельного підприємства. (Лекція 10)")

Основні засоби підприємства та підвищення ефективності їх використання

1. Тема 4

Основні засоби підприємства тапідвищення ефективності їх

використання

1

2.

23.

34.

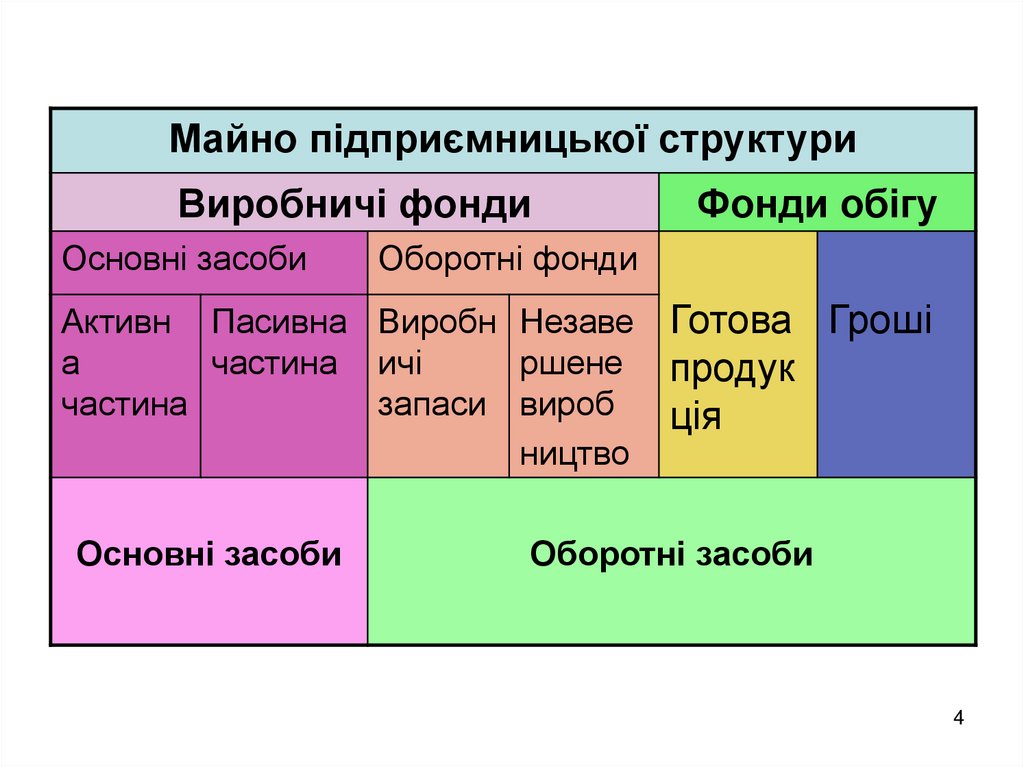

Майно підприємницької структуриВиробничі фонди

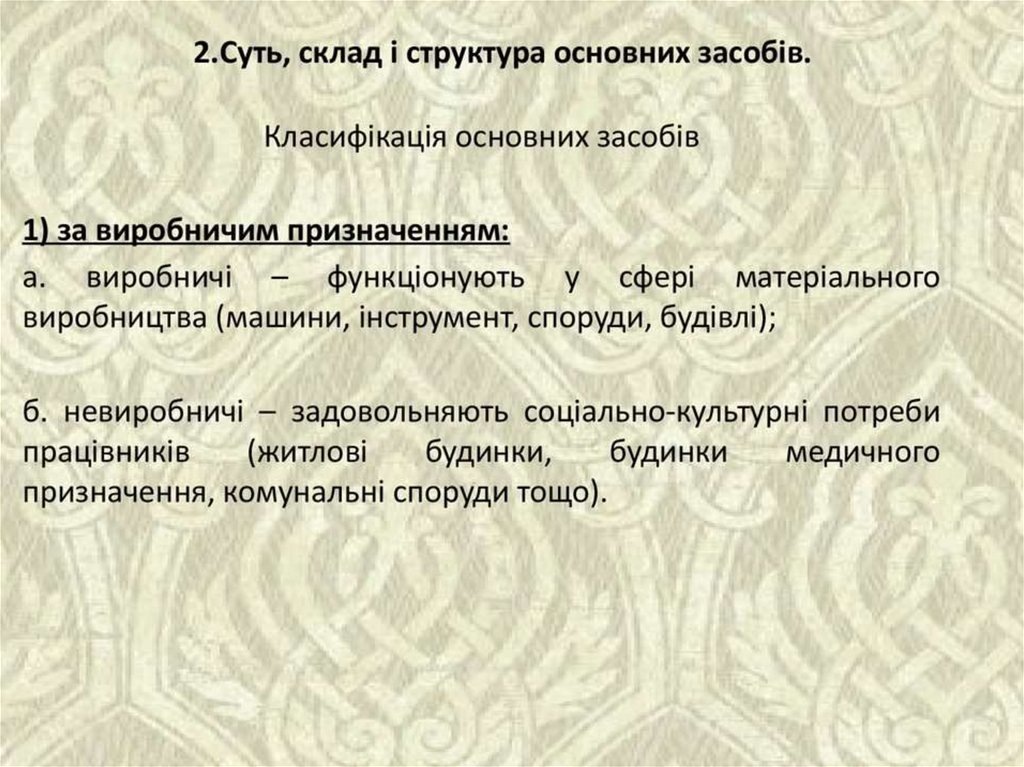

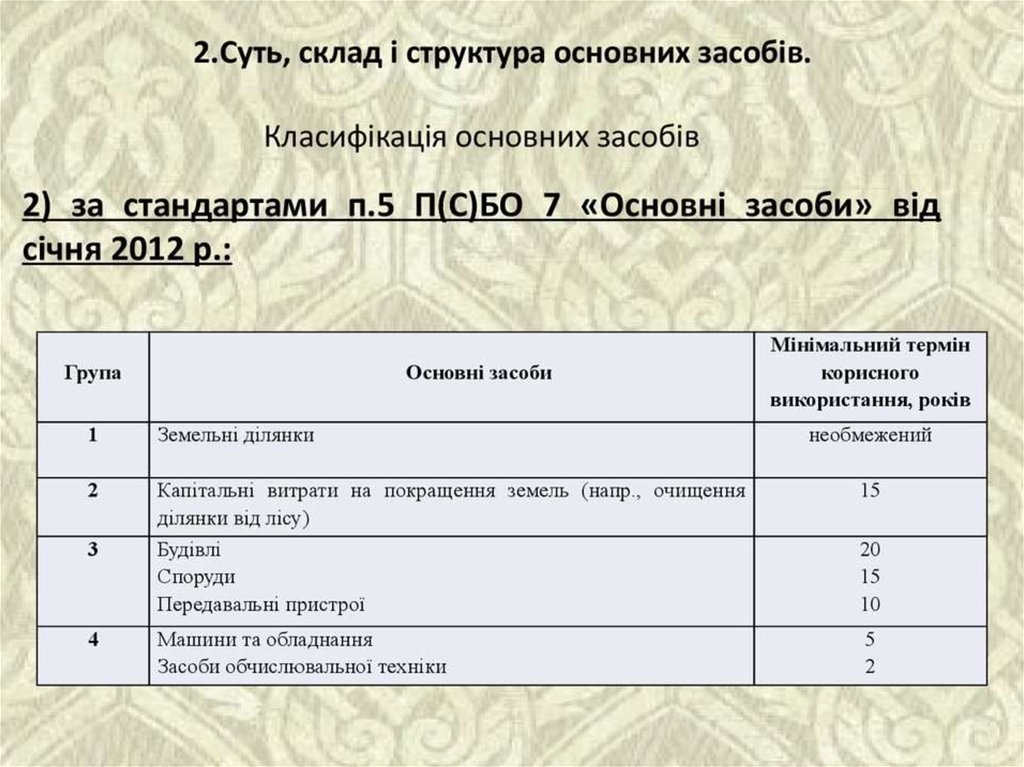

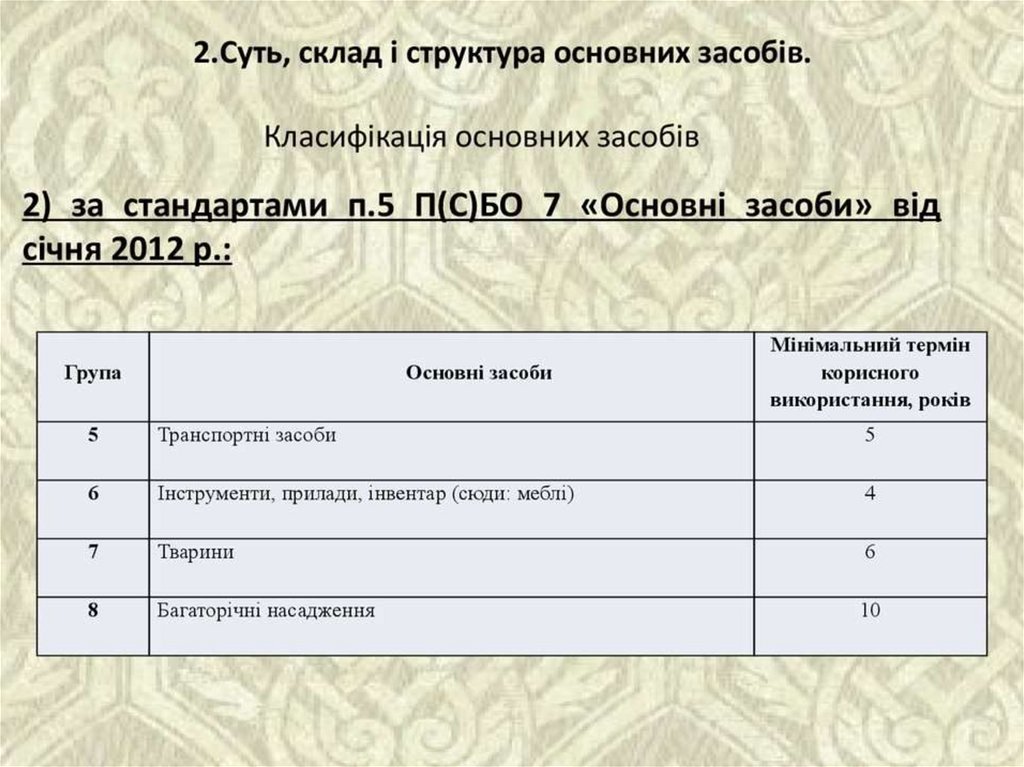

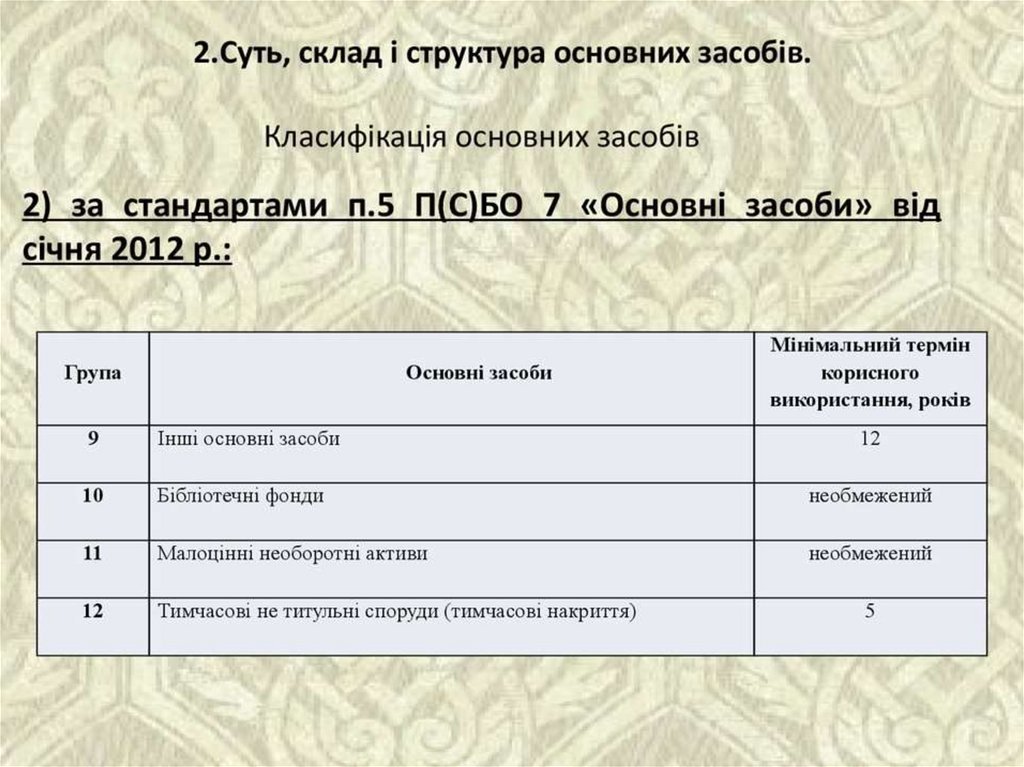

Основні засоби

Оборотні фонди

Активн Пасивна Виробн Незаве

а

частина ичі

ршене

частина

запаси вироб

ництво

Основні засоби

Фонди обігу

Готова Гроші

продук

ція

Оборотні засоби

4

5.

56.

67.

78.

89.

910.

1011.

1112.

1213.

1314.

1415.

1516.

1617.

1718.

1819.

1920.

2021.

2122.

Ст рук т ур аосновних фондів

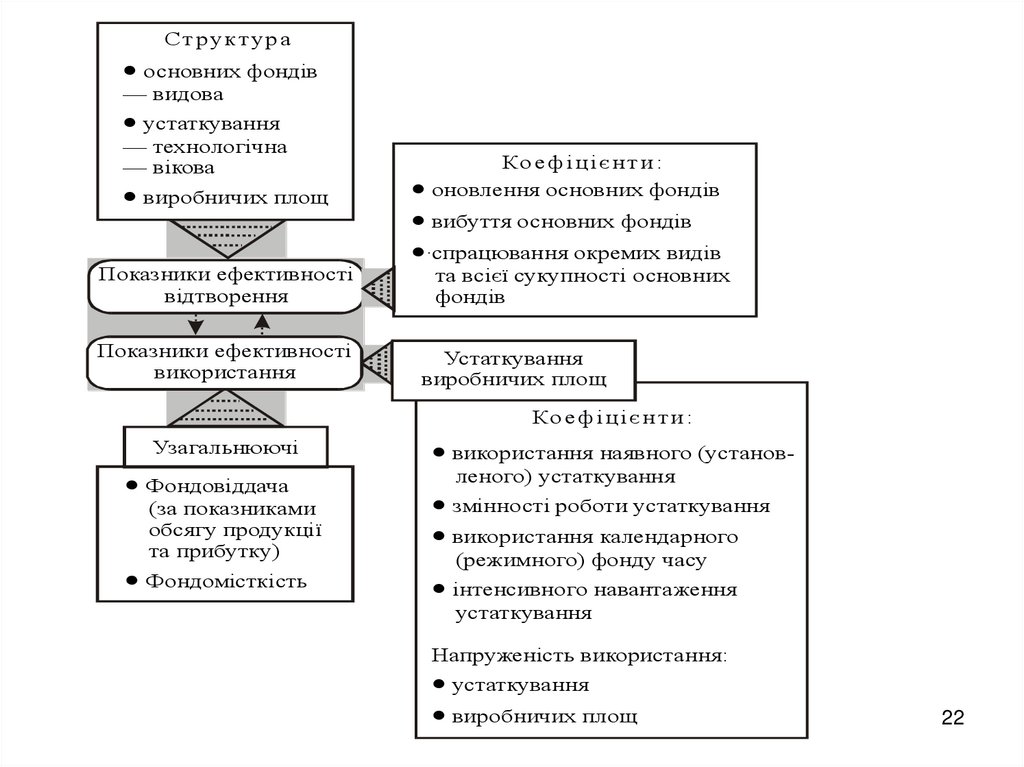

— видова

устаткування

— технологічна

— вікова

виробничих площ

Показники ефективності

відтворення

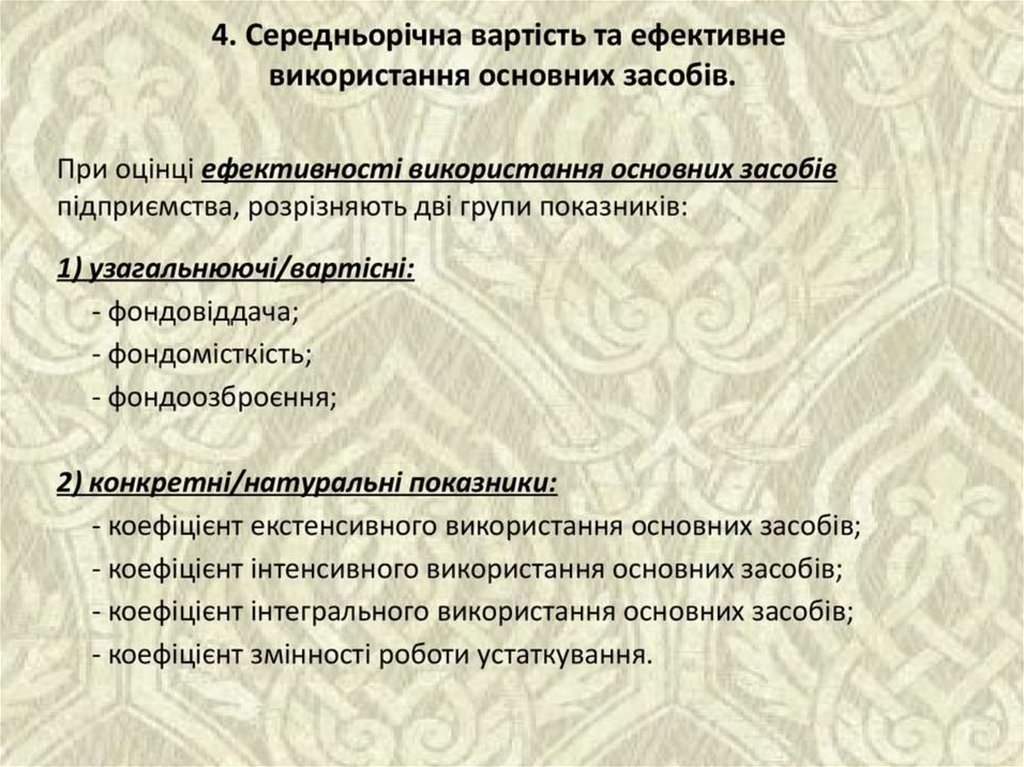

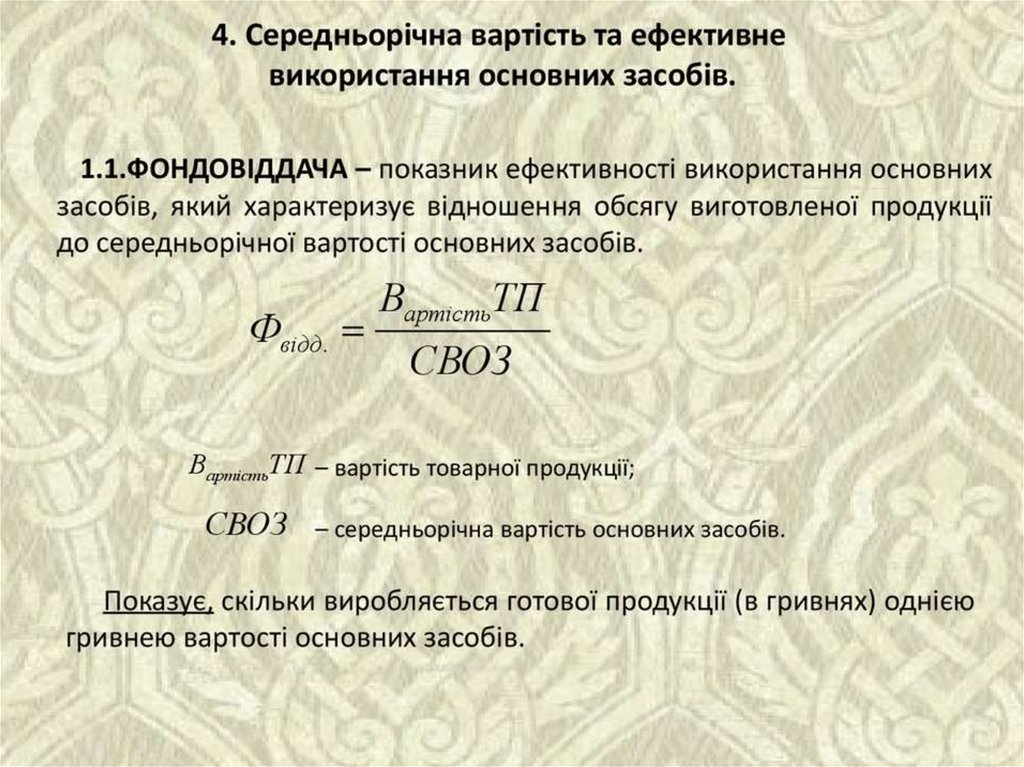

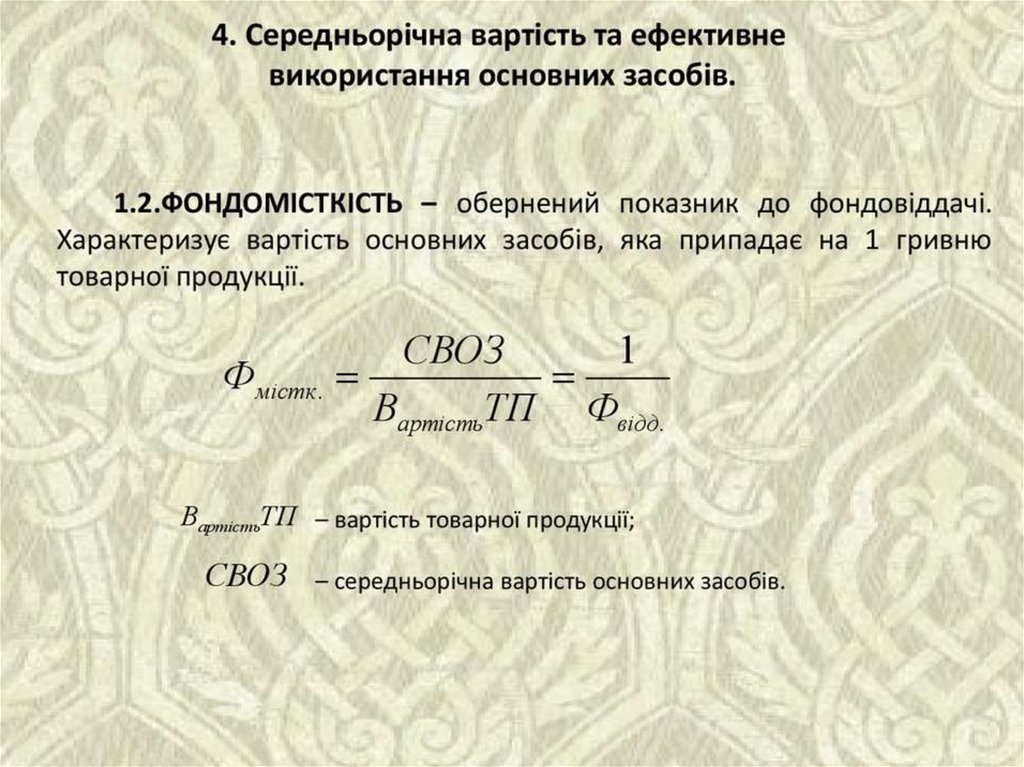

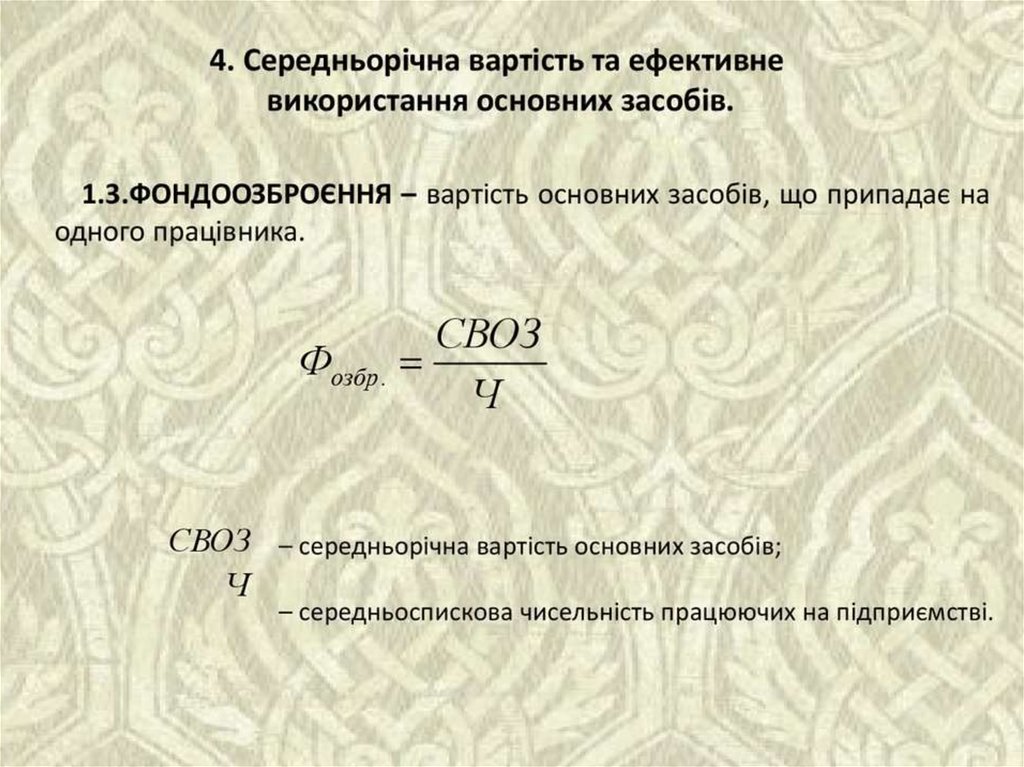

Показники ефективності

використання

Ко е ф і ц і є н т и :

оновлення основних фондів

вибуття основних фондів

·спрацювання окремих видів

та всієї сукупності основних

фондів

Устаткування

виробничих площ

Ко е ф і ц і є н т и :

Узагальнюючі

Фондовіддача

(за показниками

обсягу продукції

та прибутку)

Фондомісткість

використання наявного (установленого) устаткування

змінності роботи устаткування

використання календарного

(режимного) фонду часу

інтенсивного навантаження

устаткування

Напруженість використання:

устаткування

виробничих площ

22

23. Фізичний і моральний знос. Амортизація, модернізація і ремонт основних засобів

• Економічна сутність зносу полягає увтраті основними засобами їхньої

вартості

• Фізичний знос – це втрата засобами

праці своїх споживчих властивостей, що

є проявом впливу на них природнокліматичних і технічних умов.

23

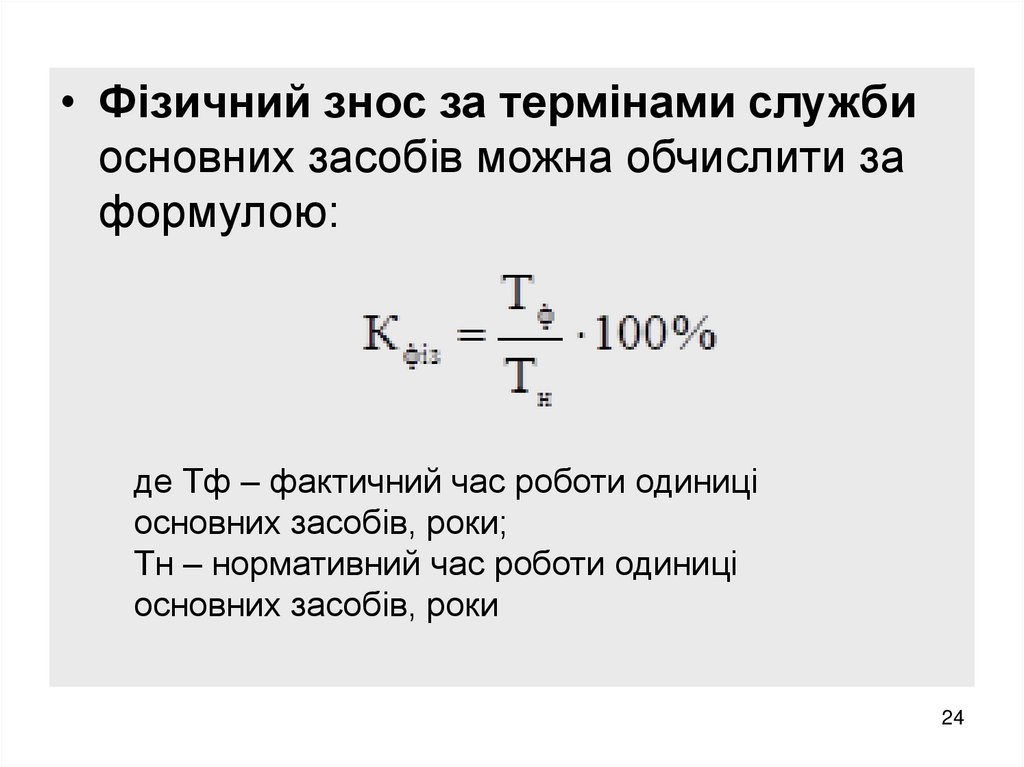

24.

• Фізичний знос за термінами службиосновних засобів можна обчислити за

формулою:

де Тф – фактичний час роботи одиниці

основних засобів, роки;

Тн – нормативний час роботи одиниці

основних засобів, роки

24

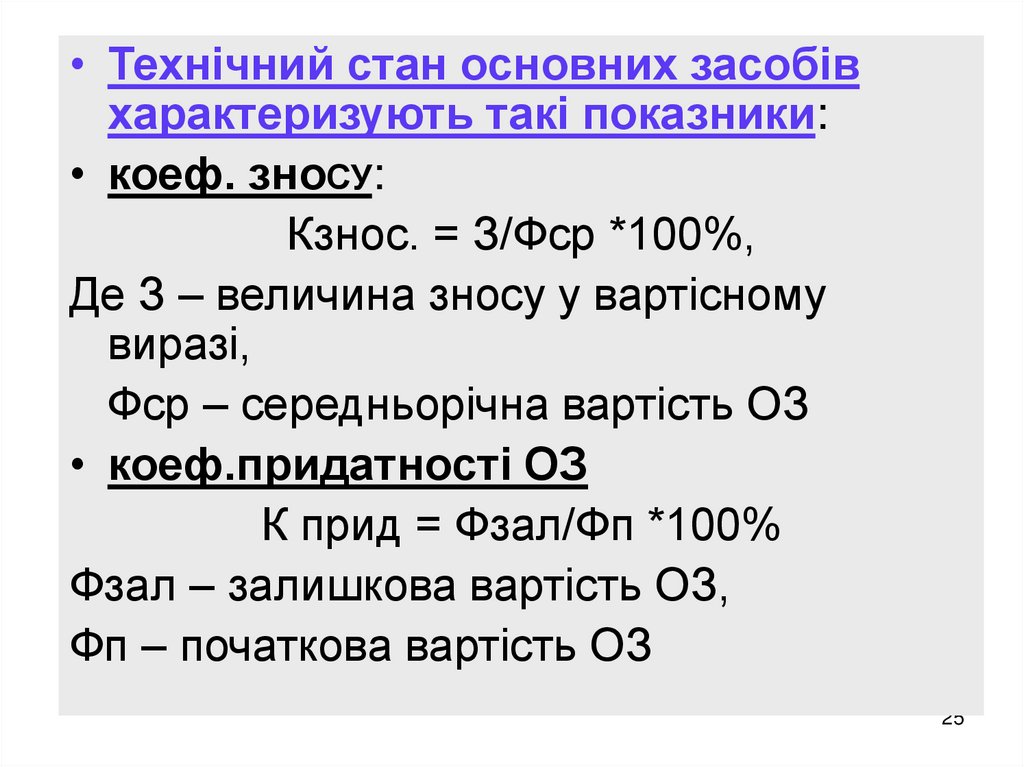

25.

• Технічний стан основних засобівхарактеризують такі показники:

• коеф. зноСУ:

Кзнос. = З/Фср *100%,

Де З – величина зносу у вартісному

виразі,

Фср – середньорічна вартість ОЗ

• коеф.придатності ОЗ

К прид = Фзал/Фп *100%

Фзал – залишкова вартість ОЗ,

Фп – початкова вартість ОЗ

25

26.

• Показники відтворення основних засобів,які характеризують процес їх руху:

• коеф. оновлення:

Конов. = Фвв/Фк.року *100%

де Фвв – вартість введених в експлуатацію ОЗ

протягом року,

Фк.року – вартість ОЗ на кінець року

• коеф вибуття:

Квиб. = Фвиб/Фпоч.року *100%

де Фвиб – вартість виведених з експлуатації ОЗ

протягом року,

Фпоч.року – вартість ОЗ на початок року

26

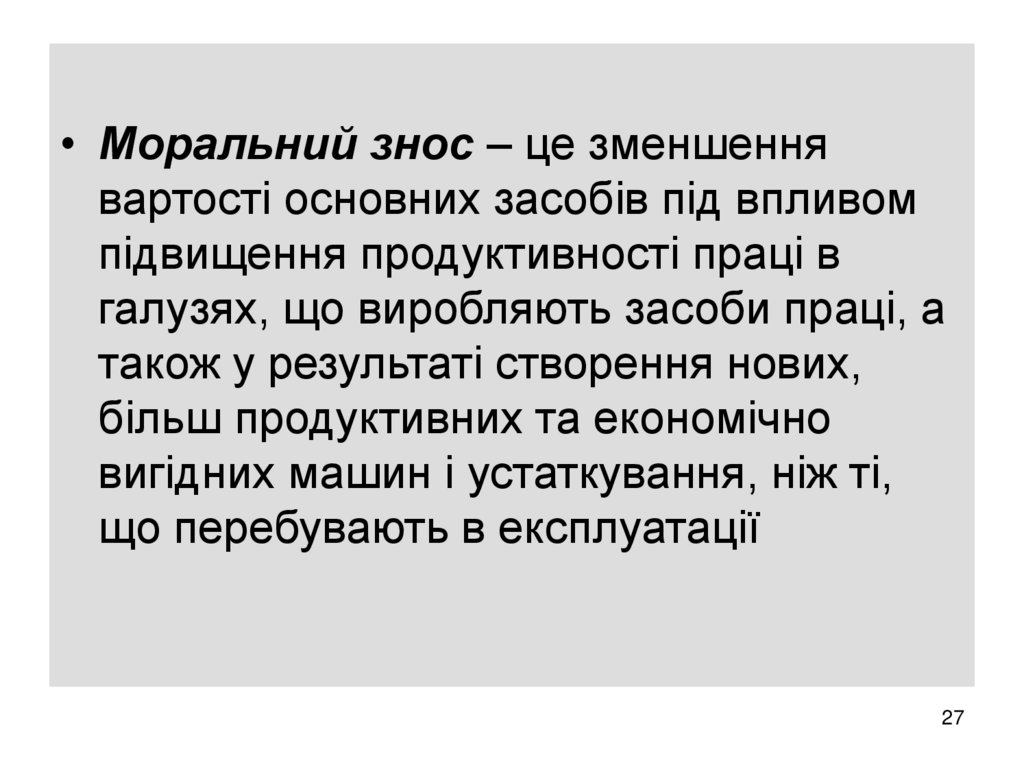

27.

• Моральний знос – це зменшеннявартості основних засобів під впливом

підвищення продуктивності праці в

галузях, що виробляють засоби праці, а

також у результаті створення нових,

більш продуктивних та економічно

вигідних машин і устаткування, ніж ті,

що перебувають в експлуатації

27

28.

• Моральний знос першоїформи полягає у втраті цінності старих

основних засобів по причині зниження

витрат на виробництво (зниження

вартості відтворення) засобів праці.

• Моральний знос другої форми – це

знецінення засобів праці через

створення нових, більш досконалих та

ефективних

28

29.

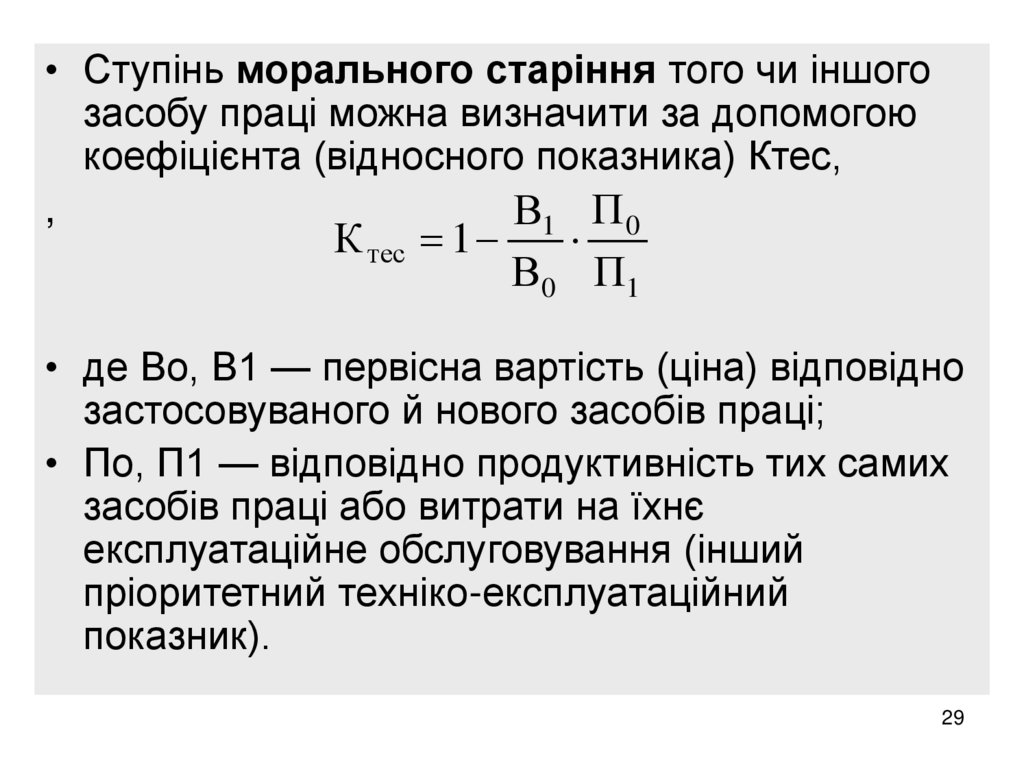

• Ступінь морального старіння того чи іншогозасобу праці можна визначити за допомогою

коефіцієнта (відносного показника) Ктес,

,

В1 П 0

К тес 1

В 0 П1

• де Во, В1 — первісна вартість (ціна) відповідно

застосовуваного й нового засобів праці;

• По, П1 — відповідно продуктивність тих самих

засобів праці або витрати на їхнє

експлуатаційне обслуговування (інший

пріоритетний техніко-експлуатаційний

показник).

29

30.

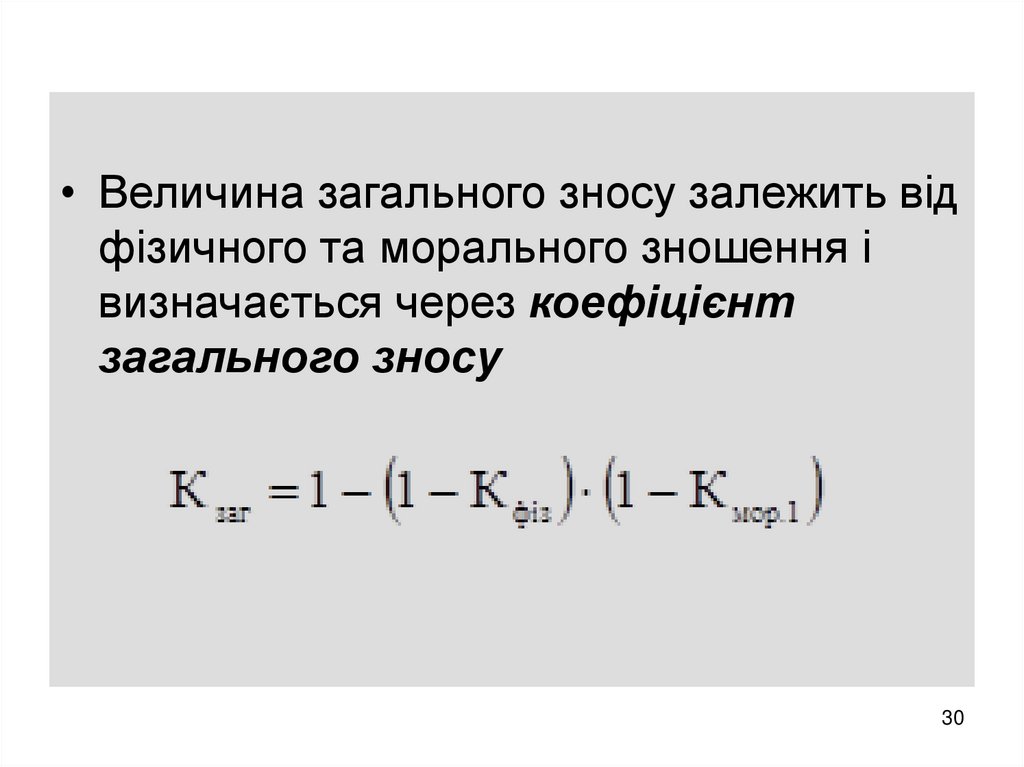

• Величина загального зносу залежить відфізичного та морального зношення і

визначається через коефіцієнт

загального зносу

30

31. Види фізичного та морального старіння засобів праці та форми їх усунення

Усувне(тимчасове)

Фізичне

спрацювання

Види спрацювання і

старіння засобів праці

Техніко-економічне

старіння

Неусувне

(постійно

накопичуване)

Заміна

Ремонт

Форми усунення

спрацювання і старіння

засобів праці

Повне

Модернізація

Часткове

31

32.

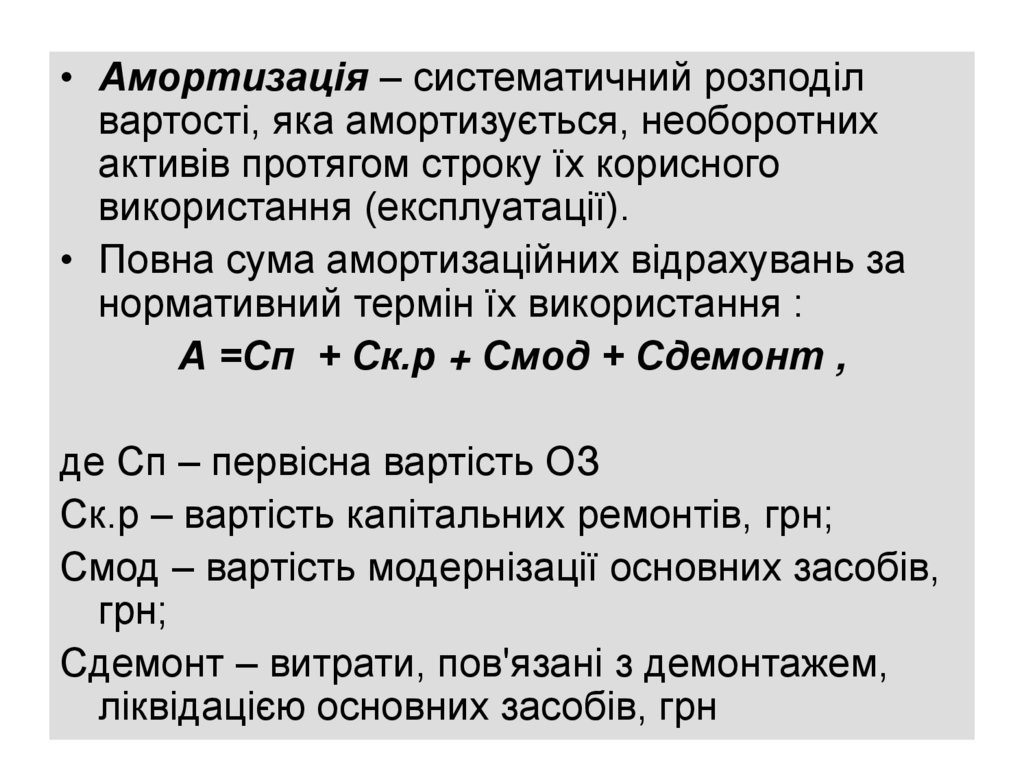

• Амортизація – систематичний розподілвартості, яка амортизується, необоротних

активів протягом строку їх корисного

використання (експлуатації).

• Повна сума амортизаційних відрахувань за

нормативний термін їх використання :

А =Сп + Ск.р + Смод + Сдемонт ,

де Сп – первісна вартість ОЗ

Ск.р – вартість капітальних ремонтів, грн;

Смод – вартість модернізації основних засобів,

грн;

Сдемонт – витрати, пов'язані з демонтажем,

ліквідацією основних засобів, грн

32

33.

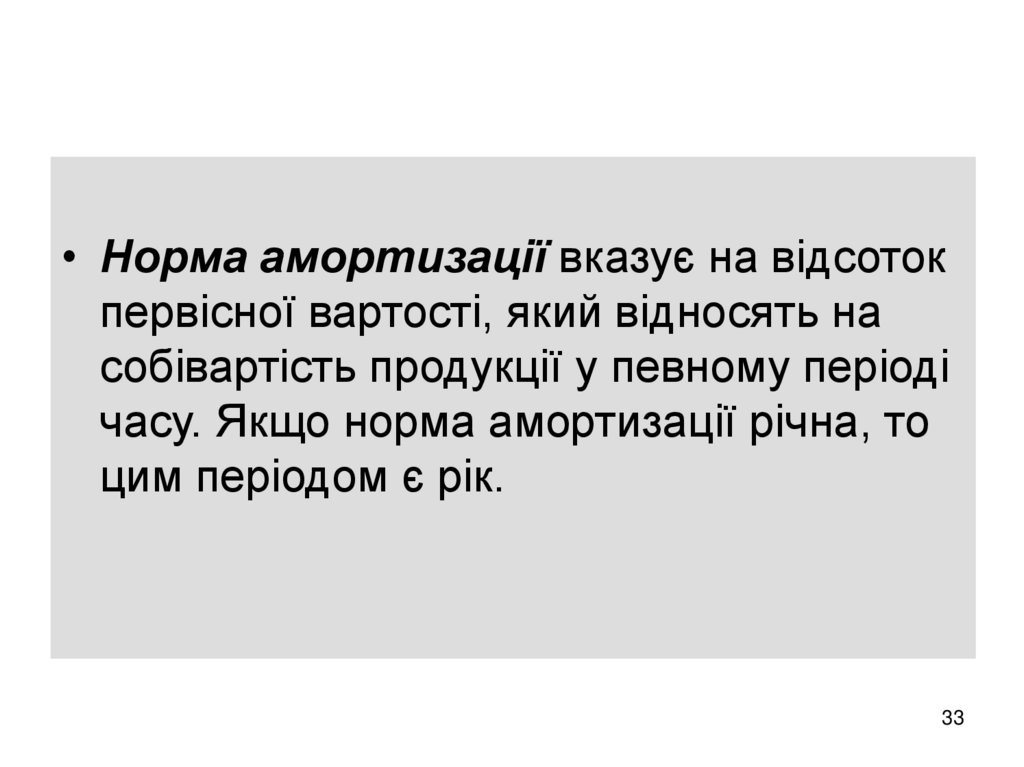

• Норма амортизації вказує на відсотокпервісної вартості, який відносять на

собівартість продукції у певному періоді

часу. Якщо норма амортизації річна, то

цим періодом є рік.

33

34.

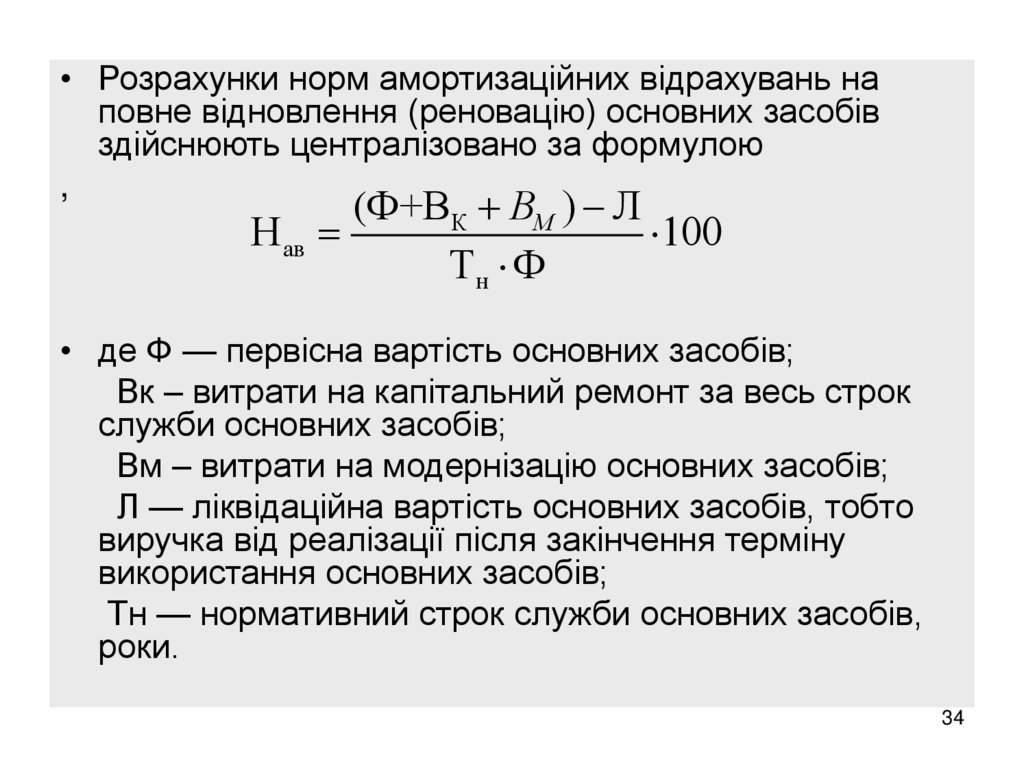

• Розрахунки норм амортизаційних відрахувань наповне відновлення (реновацію) основних засобів

здійснюють централізовано за формулою

,

(Ф+ВК ВМ ) Л

Н ав

100

Тн Ф

• де Ф — первісна вартість основних засобів;

Вк – витрати на капітальний ремонт за весь строк

служби основних засобів;

Вм – витрати на модернізацію основних засобів;

Л — ліквідаційна вартість основних засобів, тобто

виручка від реалізації після закінчення терміну

використання основних засобів;

Тн — нормативний строк служби основних засобів,

роки.

34

35.

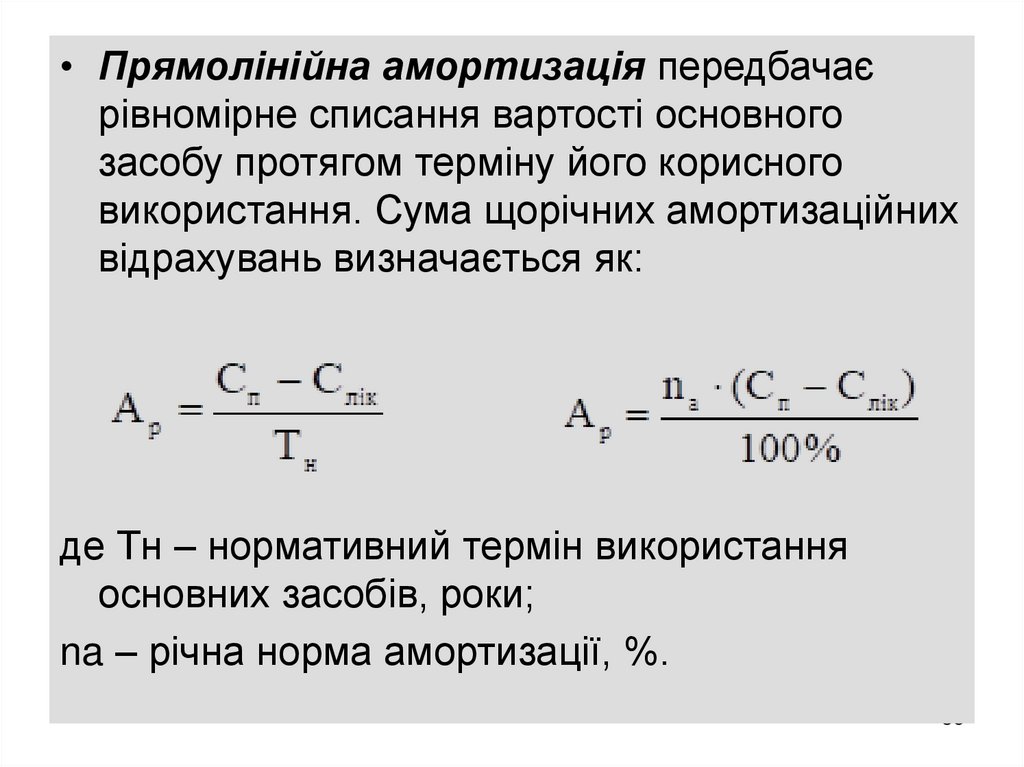

• Прямолінійна амортизація передбачаєрівномірне списання вартості основного

засобу протягом терміну його корисного

використання. Сума щорічних амортизаційних

відрахувань визначається як:

де Тн – нормативний термін використання

основних засобів, роки;

na – річна норма амортизації, %.

35

36.

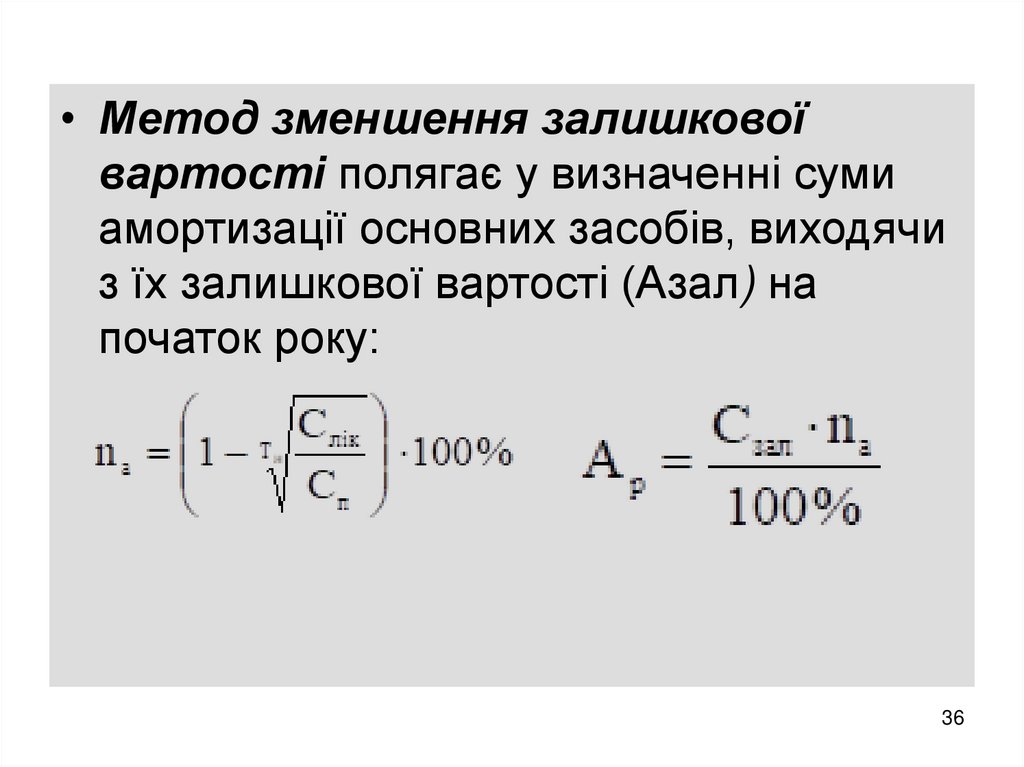

• Метод зменшення залишковоївартості полягає у визначенні суми

амортизації основних засобів, виходячи

з їх залишкової вартості (Азал) на

початок року:

36

37.

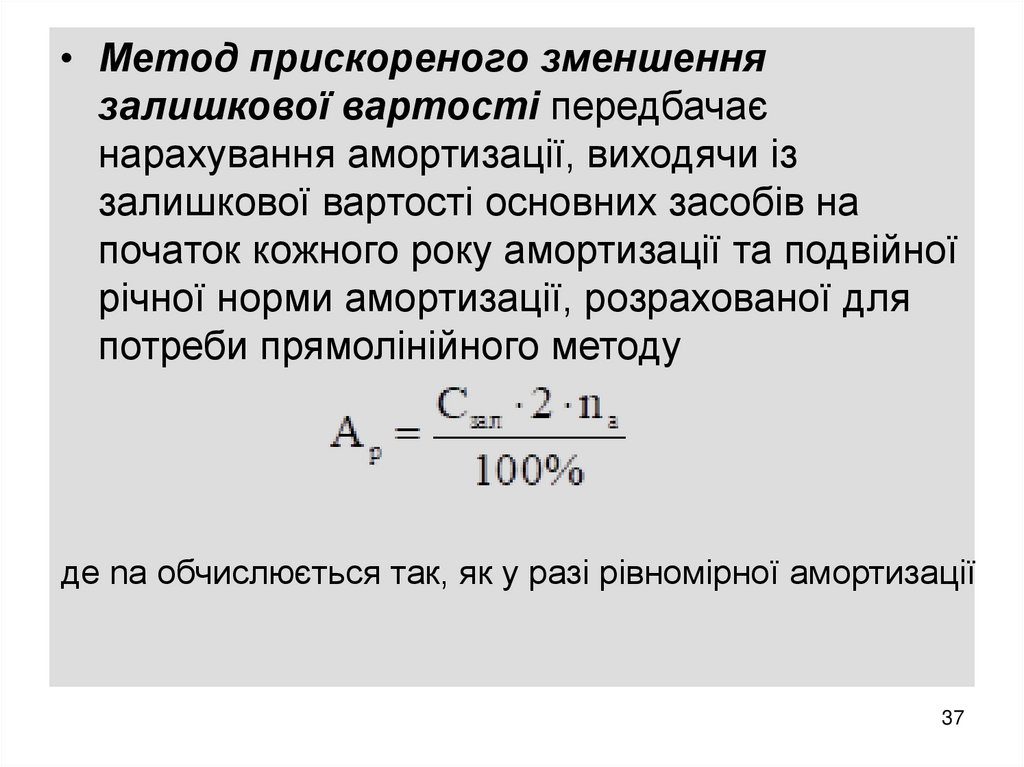

• Метод прискореного зменшеннязалишкової вартості передбачає

нарахування амортизації, виходячи із

залишкової вартості основних засобів на

початок кожного року амортизації та подвійної

річної норми амортизації, розрахованої для

потреби прямолінійного методу

де na обчислюється так, як у разі рівномірної амортизації

37

38.

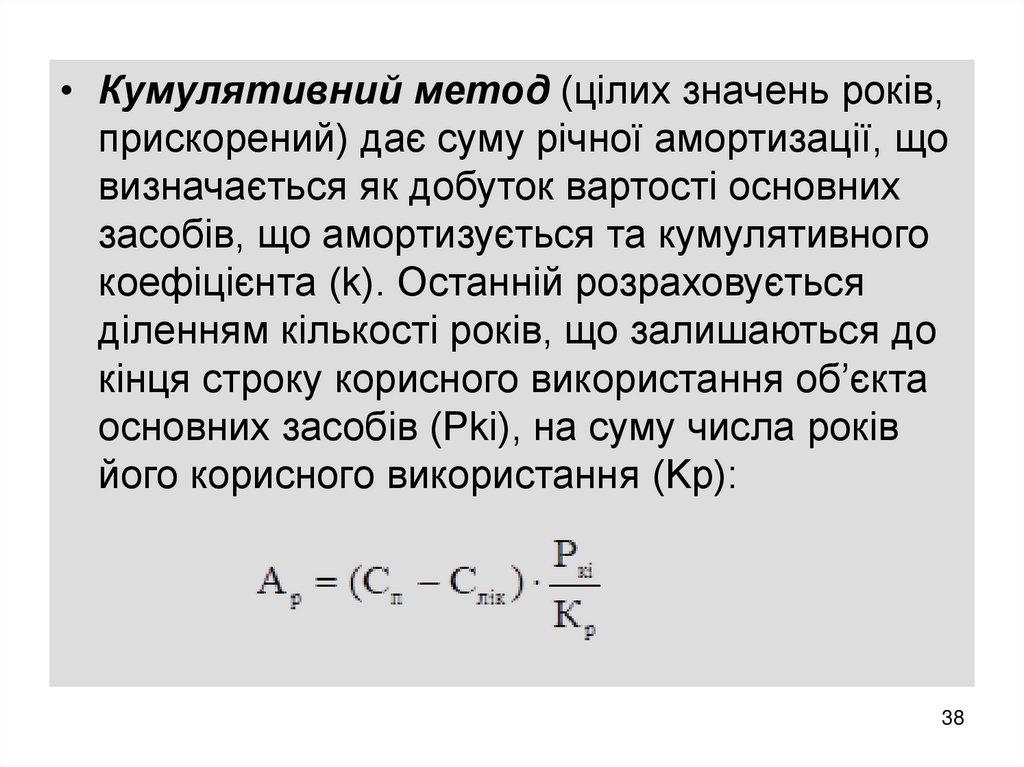

• Кумулятивний метод (цілих значень років,прискорений) дає суму річної амортизації, що

визначається як добуток вартості основних

засобів, що амортизується та кумулятивного

коефіцієнта (k). Останній розраховується

діленням кількості років, що залишаються до

кінця строку корисного використання об’єкта

основних засобів (Pkі), на суму числа років

його корисного використання (Kp):

38

39.

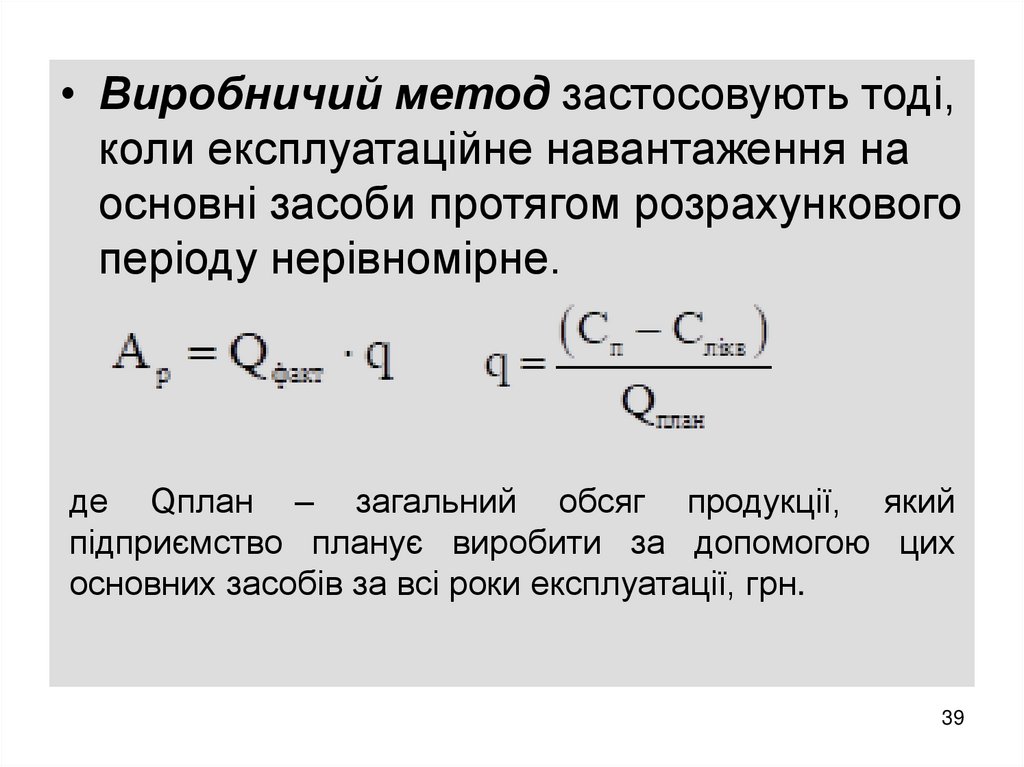

• Виробничий метод застосовують тоді,коли експлуатаційне навантаження на

основні засоби протягом розрахункового

періоду нерівномірне.

де Qплан – загальний обсяг продукції, який

підприємство планує виробити за допомогою цих

основних засобів за всі роки експлуатації, грн.

39

40.

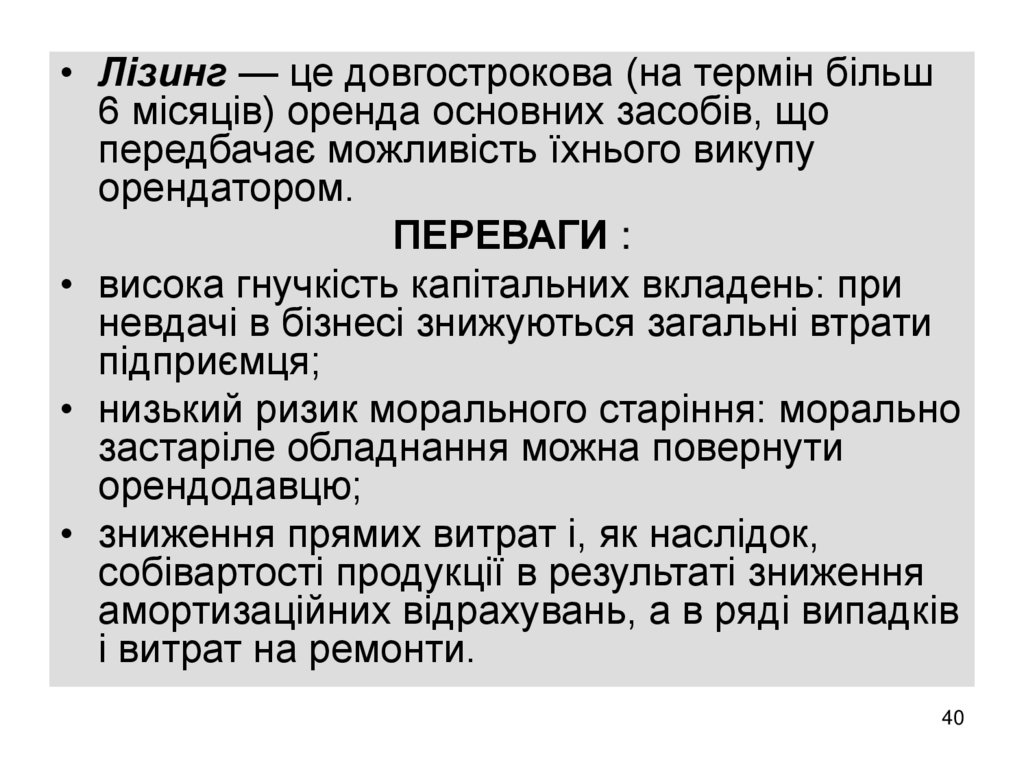

• Лізинг — це довгострокова (на термін більш6 місяців) оренда основних засобів, що

передбачає можливість їхнього викупу

орендатором.

ПЕРЕВАГИ :

• висока гнучкість капітальних вкладень: при

невдачі в бізнесі знижуються загальні втрати

підприємця;

• низький ризик морального старіння: морально

застаріле обладнання можна повернути

орендодавцю;

• зниження прямих витрат і, як наслідок,

собівартості продукції в результаті зниження

амортизаційних відрахувань, а в ряді випадків

і витрат на ремонти.

40

41.

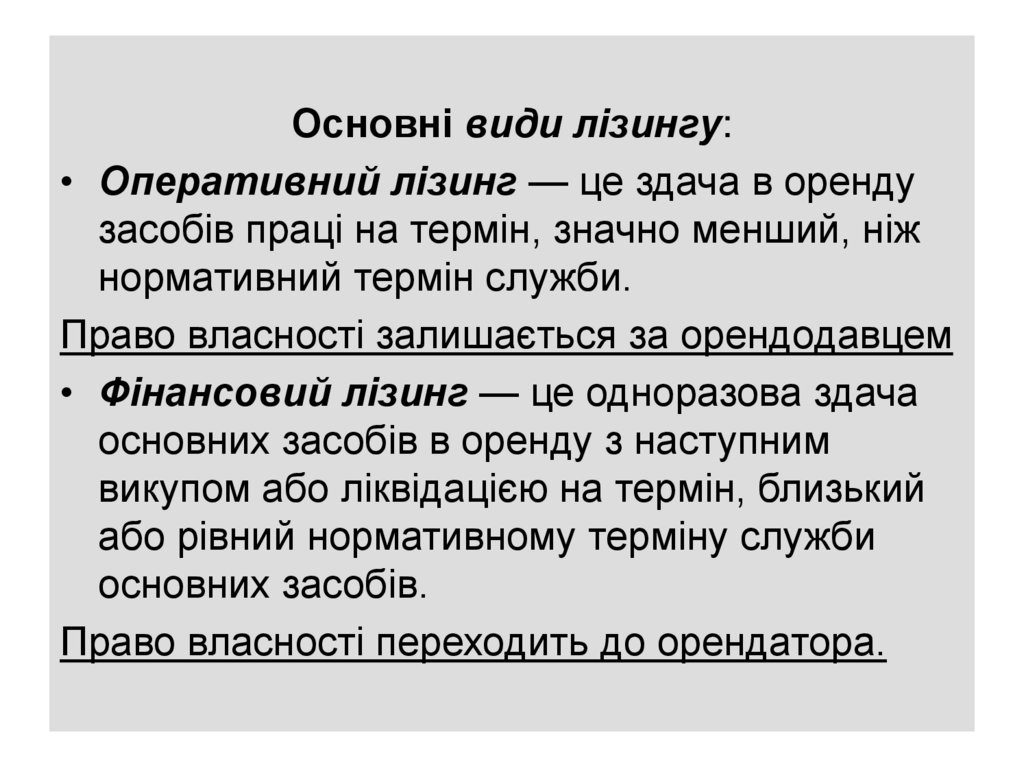

Основні види лізингу:• Оперативний лізинг — це здача в оренду

засобів праці на термін, значно менший, ніж

нормативний термін служби.

Право власності залишається за орендодавцем

• Фінансовий лізинг — це одноразова здача

основних засобів в оренду з наступним

викупом або ліквідацією на термін, близький

або рівний нормативному терміну служби

основних засобів.

Право власності переходить до орендатора.

41