Экономика

ЭкономикаПохожие презентации:

, як інструмент оцінки та аналізу економічних явищ і процесів. (Тема 3)")

")

")

Аналіз та оцінка національної економіки. Тема 5

1. АНАЛІЗ ТА ОЦІНКА НАЦІОНАЛЬНОЇ ЕКОНОМІКИ

2.

План1. Еx post аналіз національної економіки.

2. Еx ante аналіз національної економіки.

3. Оцінка національної економіки: статичний та динамічний

підходи.

3.

Аналіз ex post базується на визначенні макроекономічнихпараметрів минулого періоду з метою отримання інформації про те,

як національна економіка функціонувала і які результати досягла.

Визначальне значення для даного виду аналізу має система

національного рахівництва (СНР).

Термін національне рахівництво (національні рахунки) вперше

запропонував ще на початку 1940-х голландський економіст Ед Ван

Кліфф, а вже через десять років, на початку 1950-х ООН прийняла

стандартну СНР.

4.

СИСТЕМА НАЦІОНАЛЬНИХ РАХУНКІВ (СНР) – це міжнароднийстандарт оцінки основних економічних показників країни або система

взаємопов’язаних статистичних показників, яка побудована у вигляді

певного набору рахунків і таблиць з метою відтворення повної картини

економічної діяльності держави.

Головна мета СНР – упорядкування інформації про різні аспекти

економічного життя для виявлення загальної картини економічного процесу,

економіко-статистичного аналізу розвитку держави, порівнянь між

державами в межах програм міжнародних зіставлень.

5.

6.

Національні рахунки України складаються на основі міжнароднихстандартів Системи національних рахунків 2008 року, Європейської

системи національних та регіональних рахунків 2010 року

та

методологічних положень Держстату з національних рахунків.

7.

Основними показниками системи національних рахунків є наступні:1. Валовий внутрішній продукт (ВВП) - ринкова вартість усіх

кінцевих товарів і послуг, вироблених в економіці за рік. ВВП

вимірює вартість продукції, виробленої всіма господарюючими

суб'єктами на території даної країни.

Номінальний ВВП вимірюється в грошовому вираженні в поточних

цінах. Але для зіставлення ВВП в різні роки важливо знати, чи мала

місце в той чи інший період інфляція або дефляція, так як вартість

обсягів виробництва різних років може бути порівнянна тільки в тому

випадку, якщо вартість грошової маси не змінювалася.

Для розрахунку ВВП можуть бути використані три методи:

1) за видатками (метод кінцевого використання);

2) за доходами (розподільчий метод);

3) за доданою вартістю (виробничий метод).

8.

Структура ВВП за витратами9.

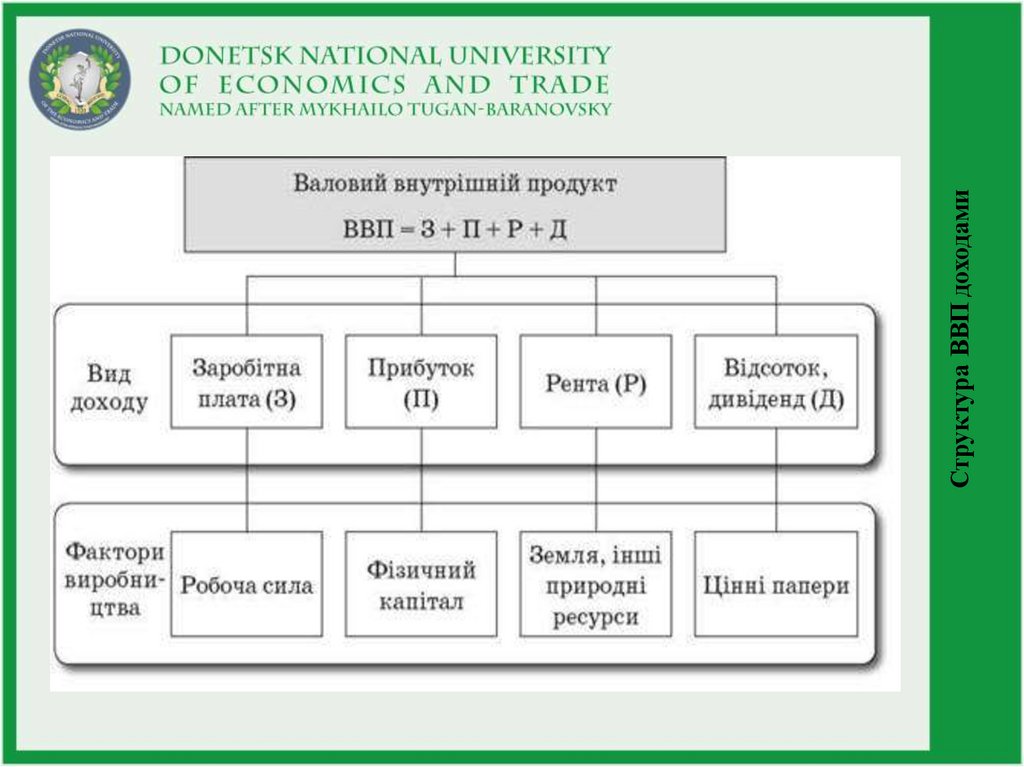

Структура ВВП доходами10.

При розрахунку валового внутрішнього продукту виробничим методомпідсумовується вартість, яка добавлена на кожній стадії виробництва

кінцевого товару чи послуги. Додана вартість - це ринкова ціна обсягу

продукції, виробленої фірмою, за винятком вартості використаних у

процесі виробництва матеріалів та сировин

ДОДАНА ВАРТІСТЬ ПРИ 5-Й СТАДІЙНОМУ ВИРОБНИЦТВІ*

Стадії

Стадії виробництва

виробництва

Ціна

Ціна продажу

продажу матеріалів

матеріалів Додана вартість (дол.)

Додана вартість (дол.)

та

продукції

(дол.)

та продукції (дол.)

Перша

Перша стадія:

стадія: Фірма

Фірма А

А -"

-" Виробництво

Виробництво

бавовни

бавовни

00

100

100

100

100 (100-0)

(100-0)

Друга

Друга стадія:

стадія: Фірма

Фірма В

В -"

-" Ткацько-прядильна

Ткацько-прядильна

фірма

фірма

150

150

50

50 (150-100)

(150-100)

Третя

Третя стадія:

стадія: Фірма

Фірма СС -"

-" Виробництво

Виробництво одягу

одягу

180

180

30

30 (180-150)

(180-150)

Четверта

Четверта стадія:

стадія: Фірма

Фірма В

В ->

-> Оптовий

Оптовий продаж

продаж

одягу

одягу

205

205

25

25 (205-180)

(205-180)

П'ята

П'ята стадія:

стадія: Фірма

Фірма ЕЕ ->

-> Роздрібний

Роздрібний продаж

продаж

одягу

одягу

300

300

95

95 (300-205)

(300-205)

Загальна

Загальна вартість

вартість продажу:

продажу:

935

935

Додана

Додана вартість

вартість (ВВП):

(ВВП):

300

300

11.

Валовий національний продукт (ВНП) — сукупність усіх вироблених україні товарів та наданих послуг за рік незалежно від розташування

національних підприємств.

У розвинених країн відмінності між ВНП і ВВП невеликі - 1-3%.

ВНП = ВВП + чисті факторні доходи з-за кордону

Чисті факторні доходи з-за кордону рівні різниці між доходами,

отриманими громадянами даної країни за кордоном, і доходами

іноземців, отриманими на території даної країни.

12.

13.

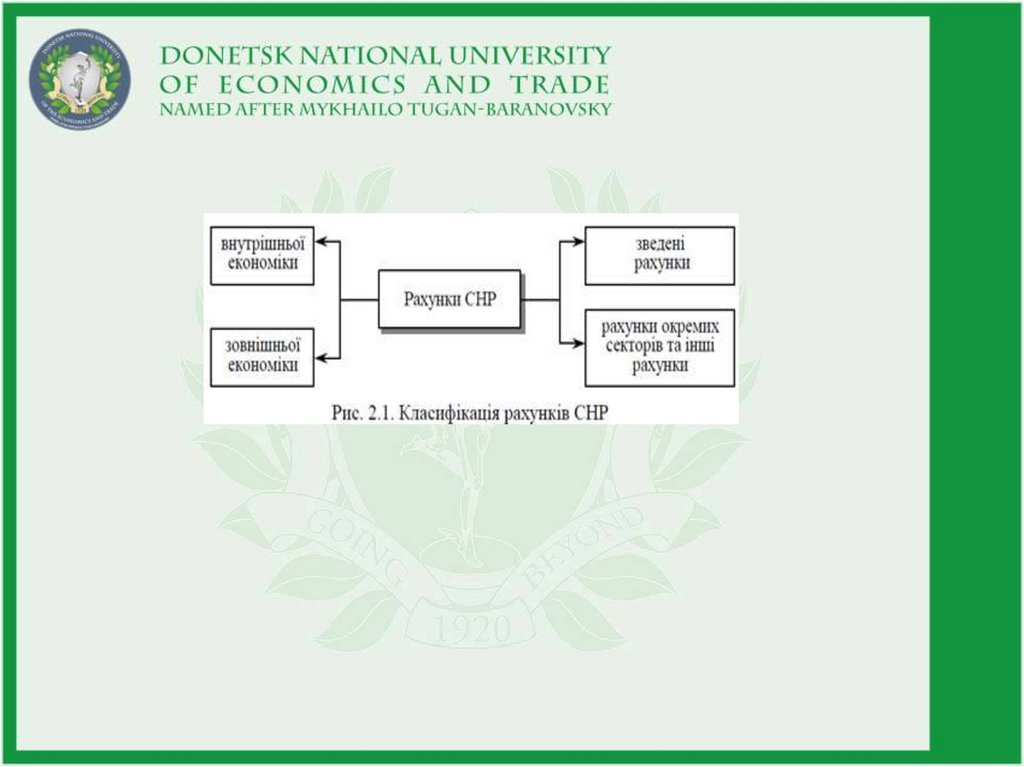

Сучасна система національних рахунків 2008 р. охоплює 13 зведенихрахунків, а саме :

1) рахунок виробництва

2) рахунок утворення доходів

3) рахунок розподілу первинних доходів

4) рахунок вторинного розподілу доходів

5) рахунок перерозподілу доходів у натурі

6) рахунок використання наявного доходу

7) рахунок використання скоригованого наявного доходу

8) рахунок операцій з капіталом

9) рахунок фінансового рахунку

10) рахунок інших змін обсягів активів

11) рахунок переоцінки

12) рахунок балансу активів і пасивів

13) рахунок товарів та послуг

14.

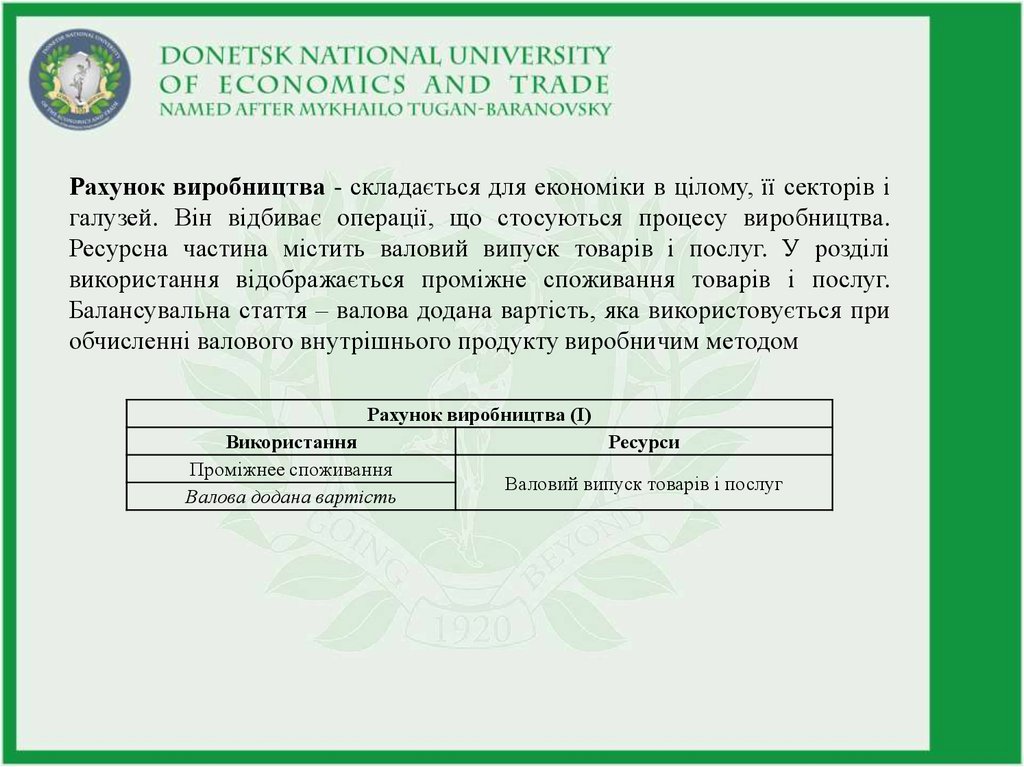

Рахунок виробництва - складається для економіки в цілому, її секторів ігалузей. Він відбиває операції, що стосуються процесу виробництва.

Ресурсна частина містить валовий випуск товарів і послуг. У розділі

використання відображається проміжне споживання товарів і послуг.

Балансувальна стаття – валова додана вартість, яка використовується при

обчисленні валового внутрішнього продукту виробничим методом

Рахунок виробництва (І)

Використання

Проміжнее споживання

Валова додана вартість

Ресурси

Валовий випуск товарів і послуг

15.

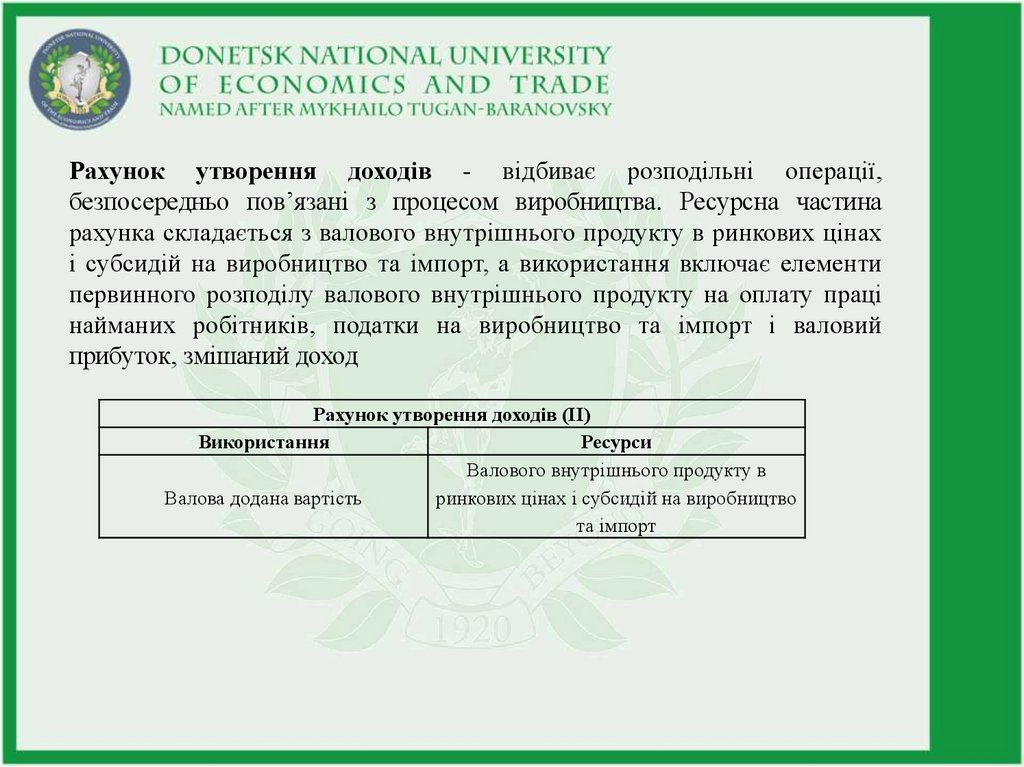

Рахунок утворення доходів - відбиває розподільні операції,безпосередньо пов’язані з процесом виробництва. Ресурсна частина

рахунка складається з валового внутрішнього продукту в ринкових цінах

і субсидій на виробництво та імпорт, а використання включає елементи

первинного розподілу валового внутрішнього продукту на оплату праці

найманих робітників, податки на виробництво та імпорт і валовий

прибуток, змішаний доход

Рахунок утворення доходів (ІІ)

Використання

Ресурси

Валового внутрішнього продукту в

Валова додана вартість

ринкових цінах і субсидій на виробництво

та імпорт

16.

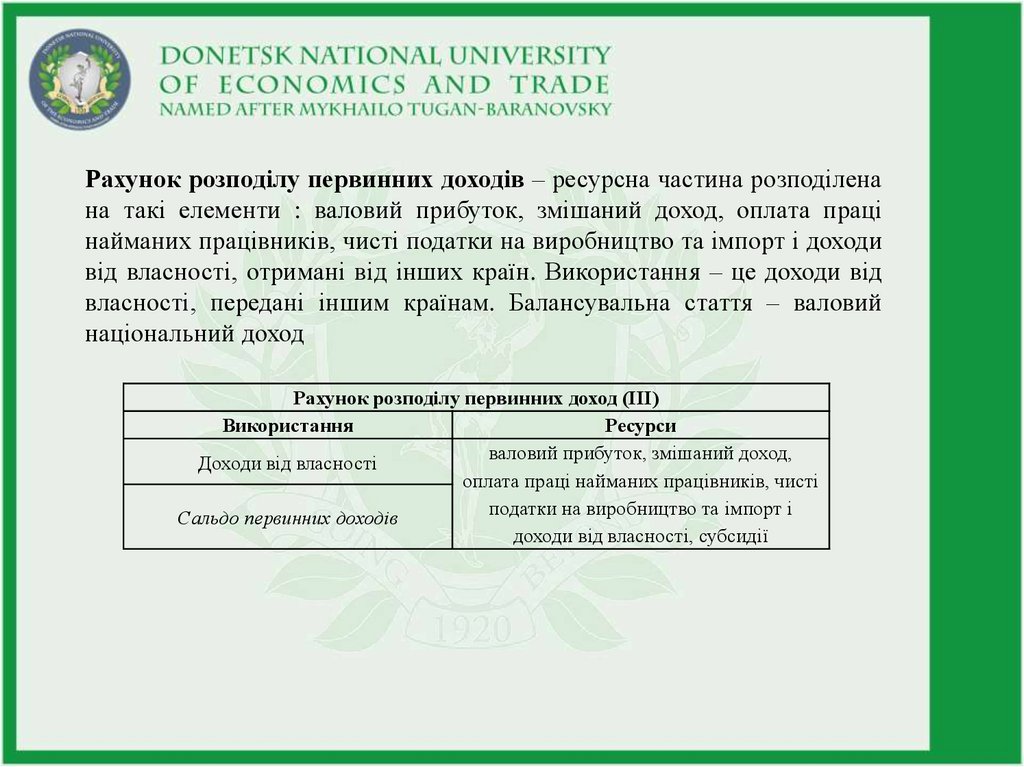

Рахунок розподілу первинних доходів – ресурсна частина розподіленана такі елементи : валовий прибуток, змішаний доход, оплата праці

найманих працівників, чисті податки на виробництво та імпорт і доходи

від власності, отримані від інших країн. Використання – це доходи від

власності, передані іншим країнам. Балансувальна стаття – валовий

національний доход

Рахунок розподілу первинних доход (ІІІ)

Використання

Ресурси

валовий прибуток, змішаний доход,

Доходи від власності

оплата праці найманих працівників, чисті

податки на виробництво та імпорт і

Сальдо первинних доходів

доходи від власності, субсидії

17.

Рахунок вторинного розподілу доходів - ресурсами рахункувторинного розподілу доходів є балансова стаття «первинні доходи»

рахунку привласнення первинних доходів, а також усі види

одержуваних трансфертів (податки на дохід, власність, внески і

виплати допомоги соціального характеру). У лівій частині

відображуються ті самі види трансфертів, але сплачувані, а також

виводиться балансова стаття рахунку «Наявний дохід». Балансовою

статтею цього рахунку є скоригований наявний дохід

Рахунок розподілу вторинного доходів (ІV)

Використання

Ресурси

Сальдо первинних доходів

Поточні трансферти

Поточні трансферти

Поточні податка на дохід і власніть

Поточні податки на дохід і власніть

Інши види поточних трансфертів :

Інши види поточних трансфертів : внески

внески соціального характеру

соціального характеру

18.

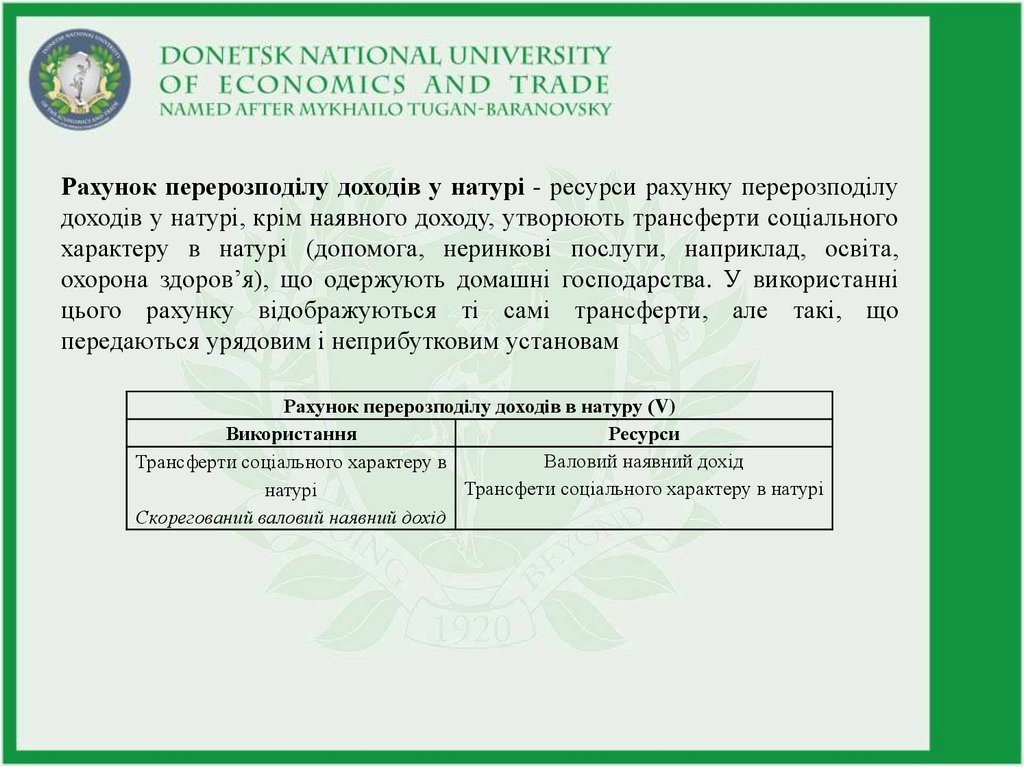

Рахунок перерозподілу доходів у натурі - ресурси рахунку перерозподілудоходів у натурі, крім наявного доходу, утворюють трансферти соціального

характеру в натурі (допомога, неринкові послуги, наприклад, освіта,

охорона здоров’я), що одержують домашні господарства. У використанні

цього рахунку відображуються ті самі трансферти, але такі, що

передаються урядовим і неприбутковим установам

Рахунок перерозподілу доходів в натуру (V)

Використання

Ресурси

Валовий наявний дохід

Трансферти соціального характеру в

Трансфети соціального характеру в натурі

натурі

Скорегований валовий наявний дохід

19.

Рахунок використання наявного доходу - відображає розподілвалового наявного доходу між витратами на кінцеве споживання та

валове заощадження. У ресурсній частині рахунку за

інституційними секторами економіки відображено валовий наявний

доход, який є балансуючою статтею рахунку вторинного розподілу

доходу, у розділі використання містяться кінцеві споживчі витрати (з

розподілом на індивідуальні і колективні витрати відповідно до

джерела їхнього фінансування)

Рахунок використання наявного доходу (VІ)

Використання

Ресурси

Валовий наявний дохід

Витрати на кінцеве споживання

Коригування на змінну в пенсійних

Коригування на змінну в пенсійних

правах

правах

Валові заощадження

20.

Рахунок використання скоригованого наявного доходу - розподілвалового скоригованого наявного доходу між фактичним кінцевим

споживанням та валовим заощадженням. У ресурсній частині рахунку за

інституційними секторами економіки відображено скоригований наявний

доход, який є балансуючою статтею рахунку вторинного перерозподілу

доходу в натурі, у розділі використання містяться показники фактичного

індивідуального кінцевого споживання і фактичного колективного

кінцевого споживання інституційних секторів домашніх господарств та

сектору загального державного управління.

Рахунок використання скоригованого наявного доходу (VІІ)

Використання

Ресурси

Скоригований валовий наявний дохід

Фактичне споживання

Коригування на змінну в пенсійних

Коригування на змінну в пенсійних

правах

правах

Чисті заощадження

21.

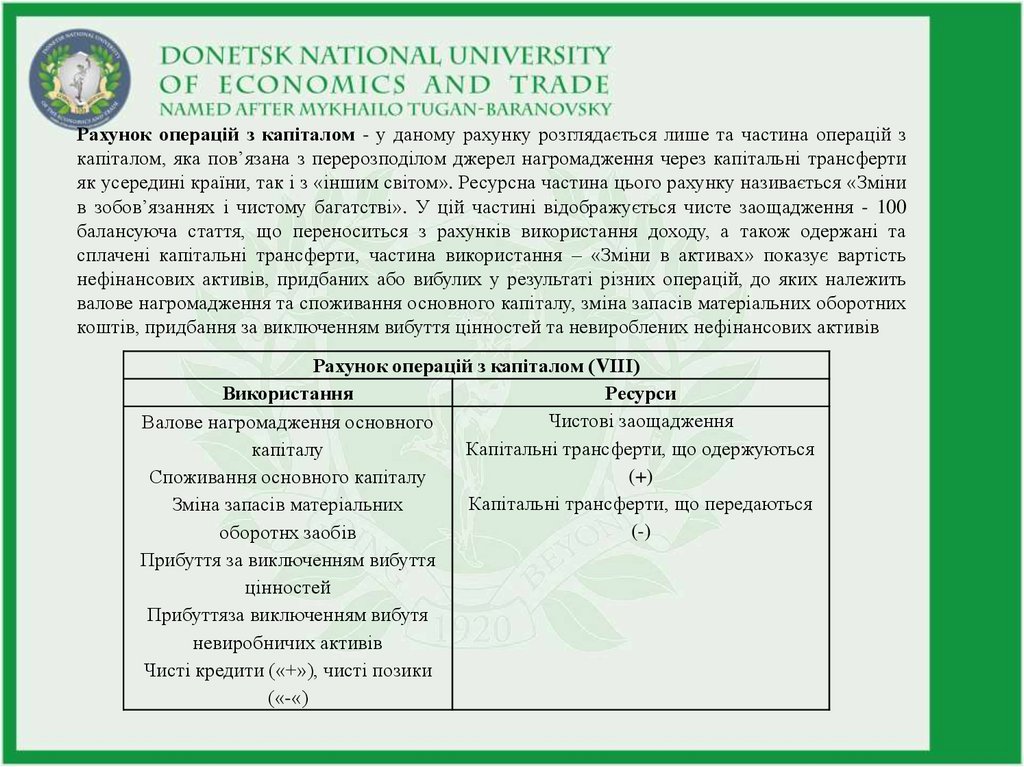

Рахунок операцій з капіталом - у даному рахунку розглядається лише та частина операцій зкапіталом, яка пов’язана з перерозподілом джерел нагромадження через капітальні трансферти

як усередині країни, так і з «іншим світом». Ресурсна частина цього рахунку називається «Зміни

в зобов’язаннях і чистому багатстві». У цій частині відображується чисте заощадження - 100

балансуюча стаття, що переноситься з рахунків використання доходу, а також одержані та

сплачені капітальні трансферти, частина використання – «Зміни в активах» показує вартість

нефінансових активів, придбаних або вибулих у результаті різних операцій, до яких належить

валове нагромадження та споживання основного капіталу, зміна запасів матеріальних оборотних

коштів, придбання за виключенням вибуття цінностей та невироблених нефінансових активів

Рахунок операцій з капіталом (VІІІ)

Використання

Ресурси

Чистові заощадження

Валове нагромадження основного

Капітальні трансферти, що одержуються

капіталу

(+)

Споживання основного капіталу

Капітальні трансферти, що передаються

Зміна запасів матеріальних

(-)

оборотнх заобів

Прибуття за виключенням вибуття

цінностей

Прибуттяза виключенням вибутя

невиробничих активів

Чисті кредити («+»), чисті позики

(«-«)

22.

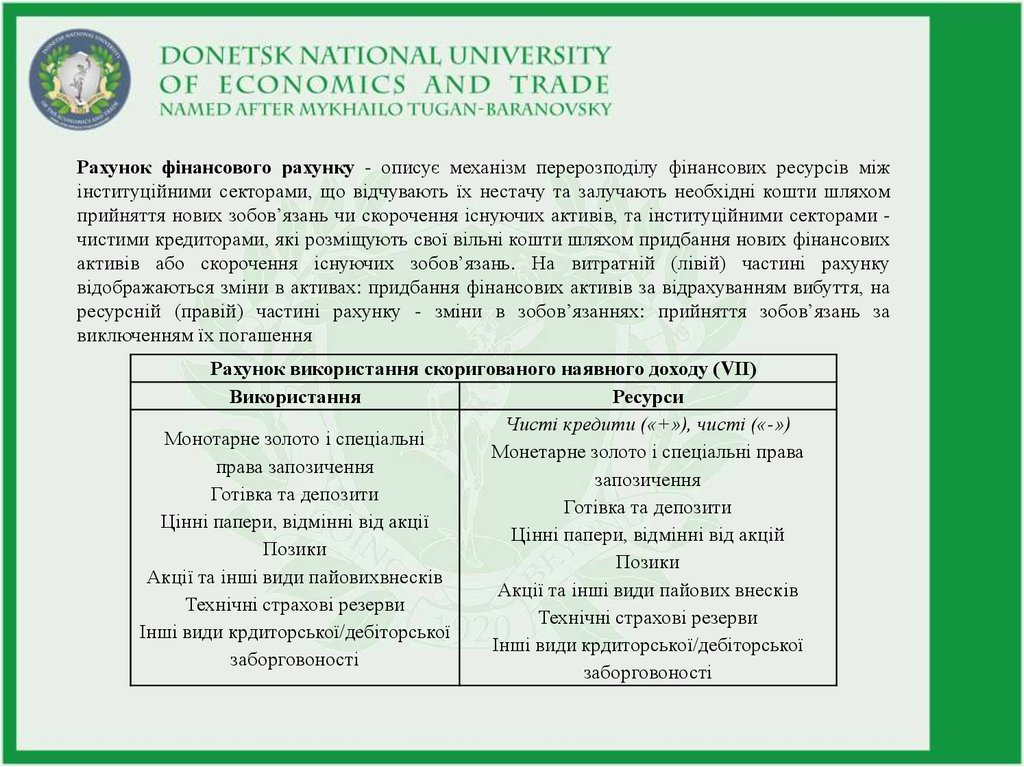

Рахунок фінансового рахунку - описує механізм перерозподілу фінансових ресурсів міжінституційними секторами, що відчувають їх нестачу та залучають необхідні кошти шляхом

прийняття нових зобов’язань чи скорочення існуючих активів, та інституційними секторами чистими кредиторами, які розміщують свої вільні кошти шляхом придбання нових фінансових

активів або скорочення існуючих зобов’язань. На витратній (лівій) частині рахунку

відображаються зміни в активах: придбання фінансових активів за відрахуванням вибуття, на

ресурсній (правій) частині рахунку - зміни в зобов’язаннях: прийняття зобов’язань за

виключенням їх погашення

Рахунок використання скоригованого наявного доходу (VІІ)

Використання

Ресурси

Чисті кредити («+»), чисті («-»)

Монотарне золото і спеціальні

Монетарне золото і спеціальні права

права запозичення

запозичення

Готівка та депозити

Готівка та депозити

Цінні папери, відмінні від акції

Цінні папери, відмінні від акцій

Позики

Позики

Акції та інші види пайовихвнесків

Акції та інші види пайових внесків

Технічні страхові резерви

Технічні страхові резерви

Інші види крдиторської/дебіторської

Інші види крдиторської/дебіторської

заборговоності

заборговоності

23.

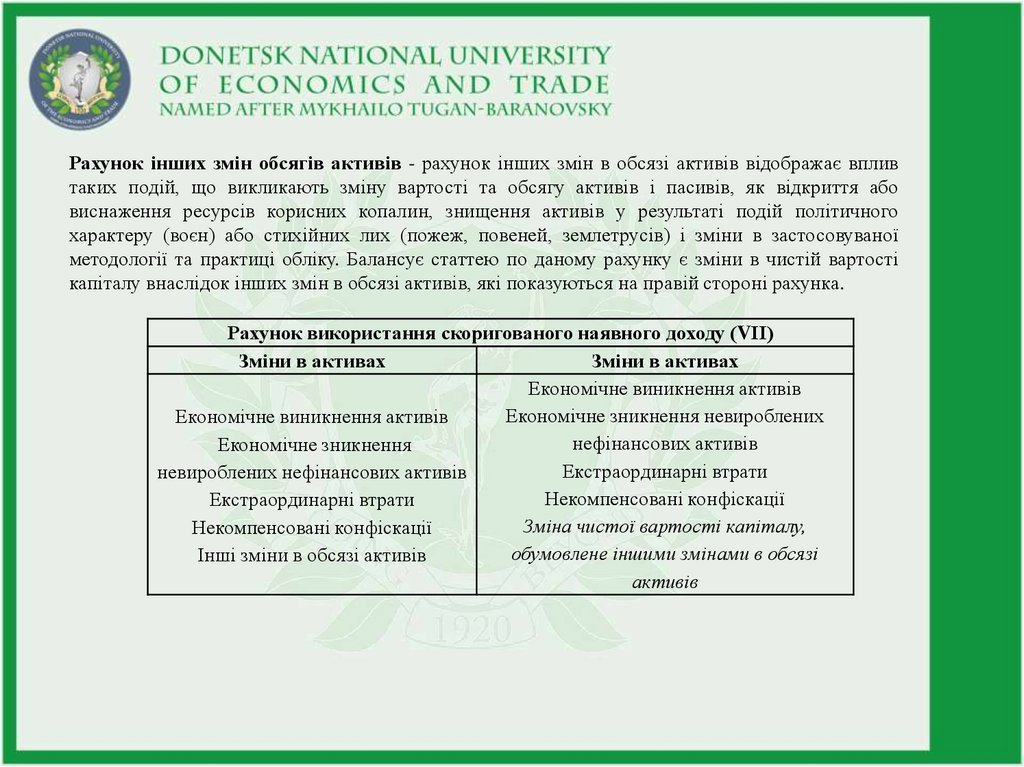

Рахунок інших змін обсягів активів - рахунок інших змін в обсязі активів відображає впливтаких подій, що викликають зміну вартості та обсягу активів і пасивів, як відкриття або

виснаження ресурсів корисних копалин, знищення активів у результаті подій політичного

характеру (воєн) або стихійних лих (пожеж, повеней, землетрусів) і зміни в застосовуваної

методології та практиці обліку. Балансує статтею по даному рахунку є зміни в чистій вартості

капіталу внаслідок інших змін в обсязі активів, які показуються на правій стороні рахунка.

Рахунок використання скоригованого наявного доходу (VІІ)

Зміни в активах

Зміни в активах

Економічне виникнення активів

Економічне зникнення невироблених

Економічне виникнення активів

нефінансових активів

Економічне зникнення

Екстраординарні втрати

невироблених нефінансових активів

Некомпенсовані конфіскації

Екстраординарні втрати

Зміна чистої вартості капіталу,

Некомпенсовані конфіскації

обумовлене іншими змінами в обсязі

Інші зміни в обсязі активів

активів

24.

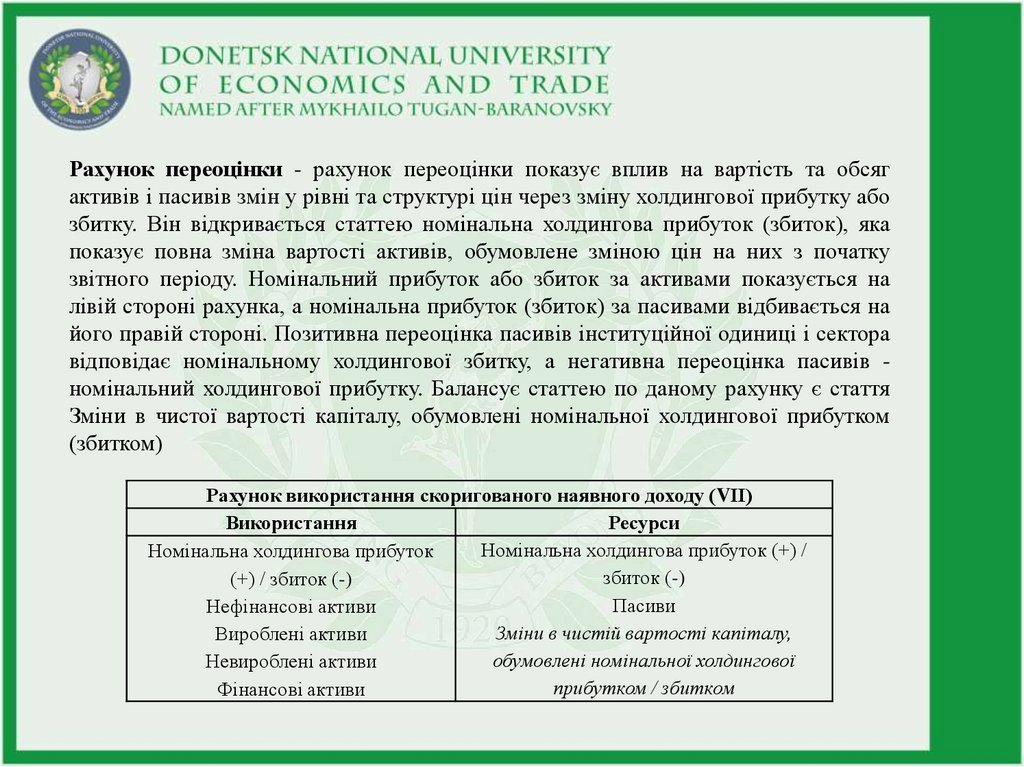

Рахунок переоцінки - рахунок переоцінки показує вплив на вартість та обсягактивів і пасивів змін у рівні та структурі цін через зміну холдингової прибутку або

збитку. Він відкривається статтею номінальна холдингова прибуток (збиток), яка

показує повна зміна вартості активів, обумовлене зміною цін на них з початку

звітного періоду. Номінальний прибуток або збиток за активами показується на

лівій стороні рахунка, а номінальна прибуток (збиток) за пасивами відбивається на

його правій стороні. Позитивна переоцінка пасивів інституційної одиниці і сектора

відповідає номінальному холдингової збитку, а негативна переоцінка пасивів номінальний холдингової прибутку. Балансує статтею по даному рахунку є стаття

Зміни в чистої вартості капіталу, обумовлені номінальної холдингової прибутком

(збитком)

Рахунок використання скоригованого наявного доходу (VІІ)

Використання

Ресурси

Номінальна холдингова прибуток (+) /

Номінальна холдингова прибуток

збиток (-)

(+) / збиток (-)

Пасиви

Нефінансові активи

Зміни в чистій вартості капіталу,

Вироблені активи

обумовлені номінальної холдингової

Невироблені активи

прибутком / збитком

Фінансові активи

25.

Рахунок балансу активів і пасивів - визначають структуру активівсекторів економіки та національного багатства країни в цілому на

початок кожного року. Порівняння балансів за ряд років дозволяє

виявити вплив різних чинників на зміну вартості активів, зобов’язань та

власного капіталу. В лівій частині балансових рахунків показуються

активи, а у правій - пасиви і чиста вартість капіталу

Рахунок балансу активів і пасивів (VІІ)

Активи

Пасиви та чиста вартість капіталу

Пасиви

Нефінансові активи:

Чиста вартість капіталу

створені активи

нестворені активи

Фінансові активи

26.

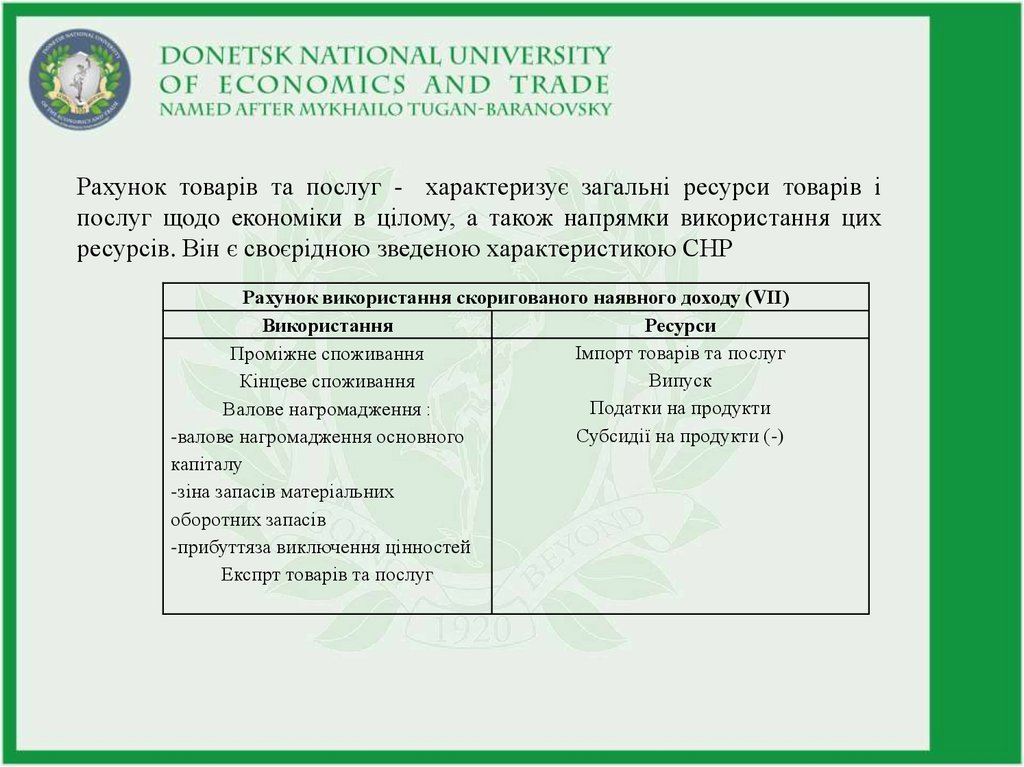

Рахунок товарів та послуг - характеризує загальні ресурси товарів іпослуг щодо економіки в цілому, а також напрямки використання цих

ресурсів. Він є своєрідною зведеною характеристикою СНР

Рахунок використання скоригованого наявного доходу (VІІ)

Використання

Ресурси

Імпорт товарів та послуг

Проміжне споживання

Випуск

Кінцеве споживання

Податки на продукти

Валове нагромадження :

Субсидії на продукти (-)

-валове нагромадження основного

капіталу

-зіна запасів матеріальних

оборотних запасів

-прибуттяза виключення цінностей

Експрт товарів та послуг

27.

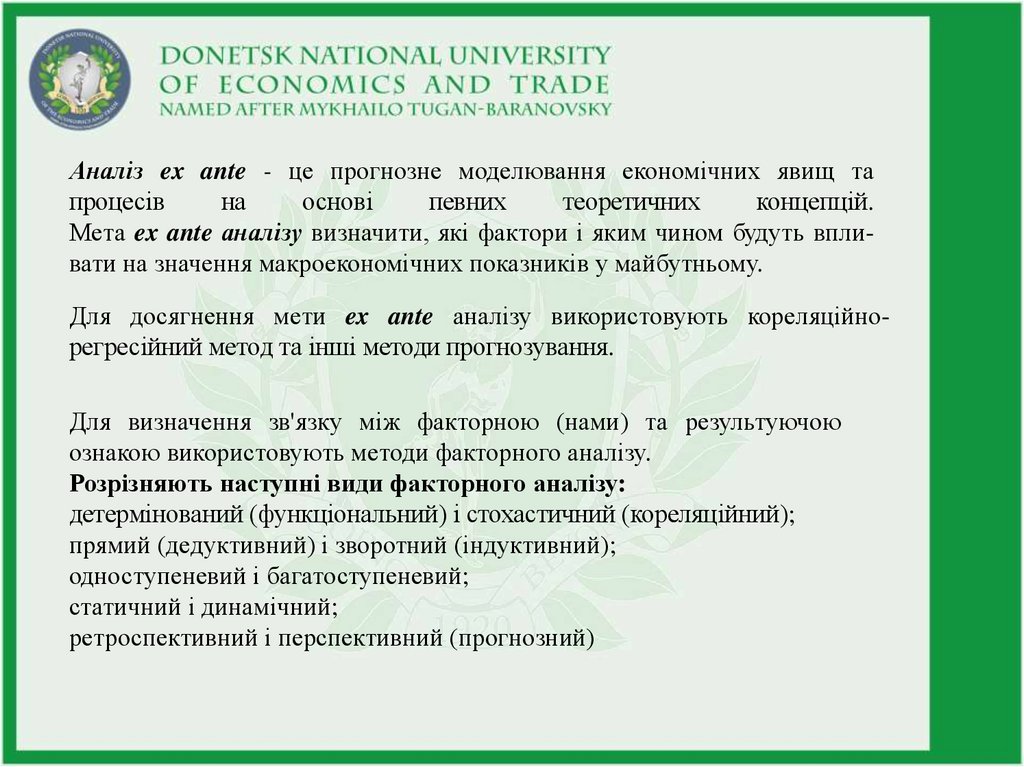

Аналіз ex ante - це прогнозне моделювання економічних явищ тапроцесів

на

основі

певних

теоретичних

концепцій.

Мета ex ante аналізу визначити, які фактори і яким чином будуть впливати на значення макроекономічних показників у майбутньому.

Для досягнення мети ex ante аналізу використовують кореляційнорегресійний метод та інші методи прогнозування.

Для визначення зв'язку між факторною (нами) та результуючою

ознакою використовують методи факторного аналізу.

Розрізняють наступні види факторного аналізу:

детермінований (функціональний) і стохастичний (кореляційний);

прямий (дедуктивний) і зворотний (індуктивний);

одноступеневий і багатоступеневий;

статичний і динамічний;

ретроспективний і перспективний (прогнозний)

28.

Детермінований факторний аналіз – це методика дослідження впливуфакторів, зв’язок яких із результативним показником має функціональний

характер, тобто результативний показник може бути представлений у

вигляді алгебраїчної суми, добутку або частки показників, що є факторами

детермінованої моделі.

Основні властивості детермінованого факторного аналізу:

•визначення детермінованої моделі шляхом логічного аналізу;

•наявність повного зв’язку між показниками;

•неможливість розподілити результати впливу одночасно

факторів, які не підлягають об’єднанню в одну модель;

•вивчення взаємозв’язків у короткостроковому періоді

діючих

Стохастичний аналіз – це методика дослідження факторів, зв’язок яких із

результативним показником, на відміну від функціонального, є неповним,

імовірним, кореляційним. Якщо при функціональній залежності зі зміною

аргументу завжди відповідно змінюється функція, то при кореляційному

зв’язку зміна аргументу може дати декілька значень приросту функції

залежно від поєднання інших факторів, що визначають цей показник.

29.

Прямий (дедуктивний) факторний аналіз передбачає дослідження дедуктивнимспособом – від загального до часткового. При зворотному (індуктивному)

факторному аналізі вивчення причиново-наслідкових зв’язків виконується способом

логічної індукції – від часткових, окремих факторів до узагальнюючих.

Одноступеневий факторний аналіз використовується для дослідження факторів

тільки одного рівня підпорядкування без їх деталізації на складові частини.

При багатоступеневому факторному аналізі проводиться деталізація факторів на

складові елементи з метою вивчення їх поведінки.

Статичний факторний аналіз використовується при дослідженні впливу факторів на

результативні показники на відповідну дату, а динамічний факторний аналіз являє

собою методику дослідження причинно-наслідкових зв’язків у динаміці. Статичні

моделі фіксують економічний процес на початку та в кінці певного періоду і не

зображують перехід від одного стану до іншого; Динамічні моделі зображують

економічні процеси з урахуванням фактора часу.

Ретроспективний факторний аналіз – це системне комплексне дослідження

результатів господарської діяльності, яке проводиться за даними певних минулих

аналітичних періодів. Перспективний факторний аналіз дозволяє дослідити

поведінку факторів і результативних показників у майбутньому.

30.

МАКРОЕКОНОМІЧНІ МОДЕЛІ / РЕГРЕСІЙНІ МОДЕЛІ – цематематичні рівняння, в яких виражені реальні економічні процеси в

абстрактному та спрощеному вигляді, відображають зв’язок між

факторними та результуючими ознаками.

31.

У детермінованому факторному аналізі використовуються чотиривиди факторних моделей:

1. Адитивні – моделі, в яких результативний показник є алгебраїчною

сумою декількох факторних показників.

2. Мультиплікативні – моделі, в яких результативний показник є

добутком декількох факторних показників.

3. Кратні – моделі, в яких результативний показник визначається

діленням одного факторного показника на інший.

4. Змішані (комбіновані) – моделі, в яких поєднуються в різноманітних

комбінаціях адитивна, мультиплікативна та кратна залежності.

32.

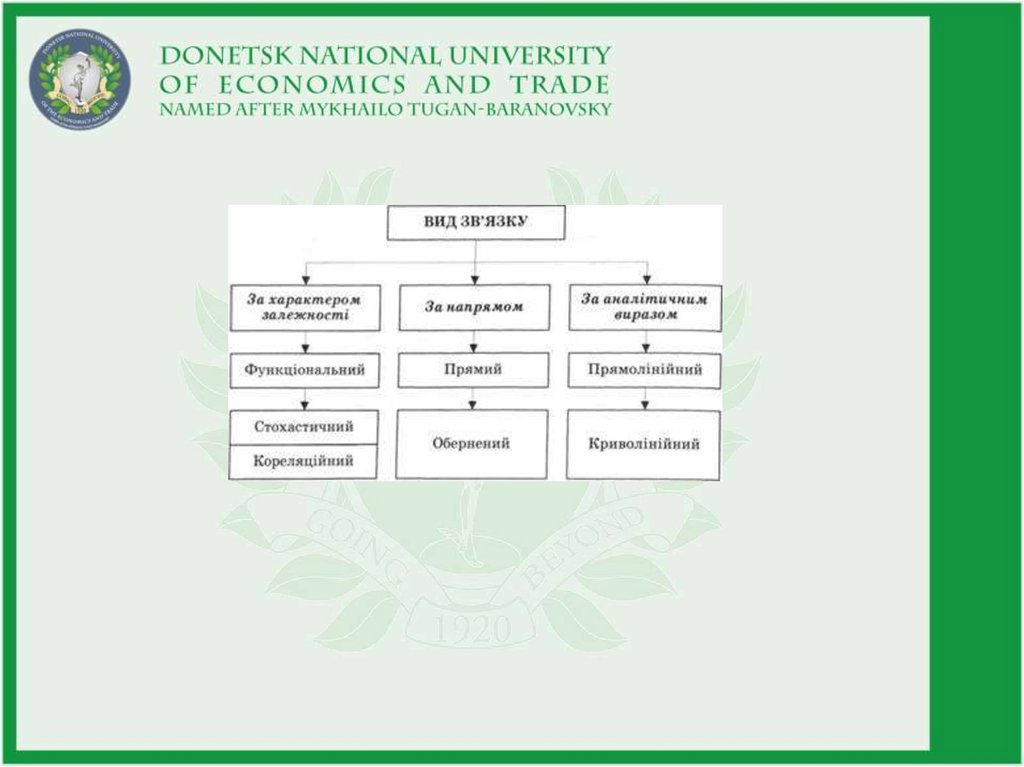

Кореляція (від лат. correlatio - співвідношення) – це статистична залежність міжвипадковими величинами, що носить імовірнісний характер.

Кореляційним аналізом називають сукупність методів виявлення кореляційного зв’язку.

Для оцінки тісноти зв'язку використовують шкалу Чеддока

33.

34.

Регресійний аналіз — розділ математичної статистики, присвячений методаманалізу залежності однієї величини від іншої. На відміну від кореляційного

аналізу не з'ясовує чи істотний зв'язок, а займається пошуком моделі цього

зв'язку, вираженої у функції регресії. Регресійний аналіз використовується в

тому випадку, якщо відношення між змінними можуть бути виражені

кількісно у виді деякої комбінації цих змінних.

Мета регресійного аналізу:

1.Визначення ступеня детермінованості варіації критеріальної (залежної)

змінної предикторами (незалежними змінними).

2. Пророкування значення залежної змінної за допомогою незалежної. 3.

Визначення внеску окремих незалежних змінних у варіацію залежної.

Регресійний аналіз не можна використовувати для визначення наявності

зв'язку між змінними, оскільки наявність такого зв'язку і є передумова для

застосування аналізу.

35.

Парний регресійний аналіз – вид регресійного аналізу, що включає усебе розгляд однієї незалежної змінної величини, а багатофакторний –

відповідно дві величини і більше.

Коефіцієнт

детермінації

—

статистичний

показник,

що

використовується в статистичних моделях як міра залежності варіації

залежної змінної від варіації незалежних змінних.