Экономика

ЭкономикаПохожие презентации:

производства")

Бухгалтерские и экономические издержки

1.

Бухгалтерские иэкономические издержки

2.

Бухгалтерские издержки (Иб)(явные издержки)

• - стоимость израсходованных ресурсов

• *в фактических ценах их приобретения

• -показывают, во что обошлось фирме

производство продукции

• - приобретение одних экономических благ

• *сопровождается отказом от приобретения

других экономических благ

• →т.к. экономические блага ограничены

3.

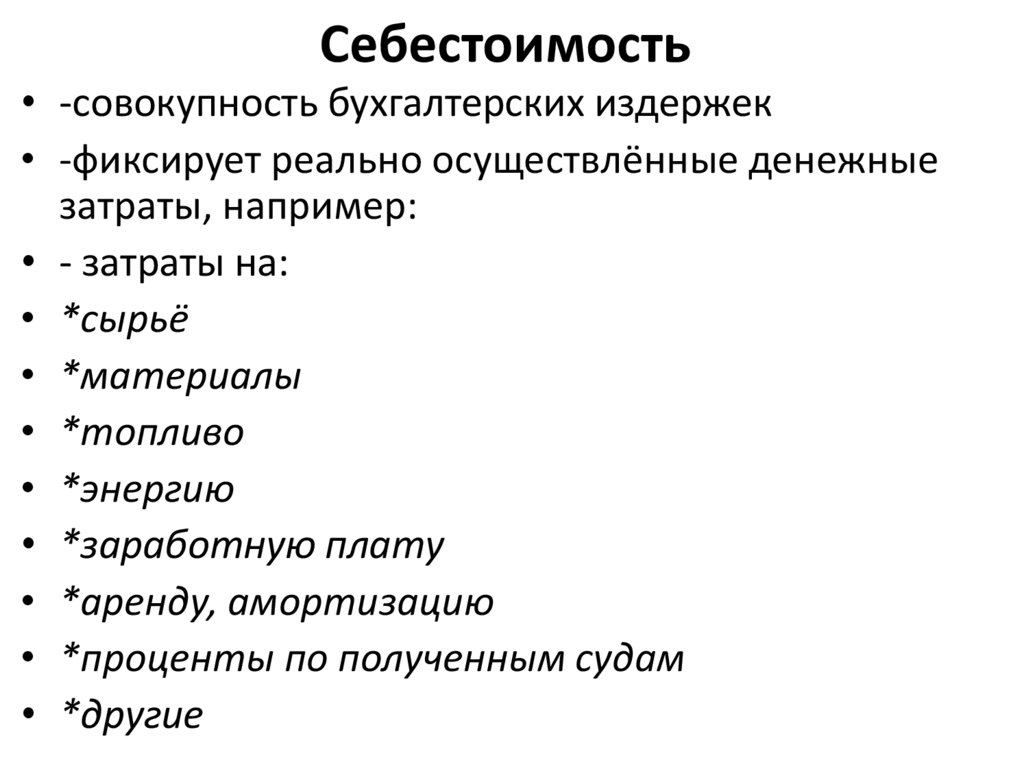

Себестоимость• -совокупность бухгалтерских издержек

• -фиксирует реально осуществлённые денежные

затраты, например:

• - затраты на:

• *сырьё

• *материалы

• *топливо

• *энергию

• *заработную плату

• *аренду, амортизацию

• *проценты по полученным судам

• *другие

4.

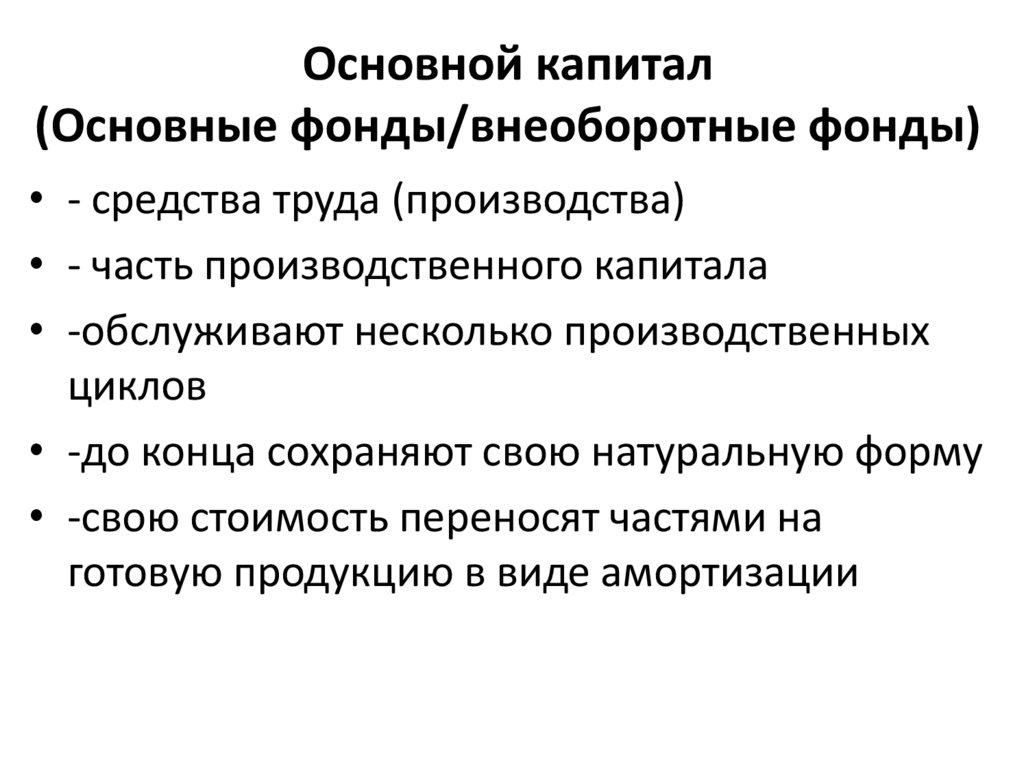

Основной капитал(Основные фонды/внеоборотные фонды)

• - средства труда (производства)

• - часть производственного капитала

• -обслуживают несколько производственных

циклов

• -до конца сохраняют свою натуральную форму

• -свою стоимость переносят частями на

готовую продукцию в виде амортизации

5.

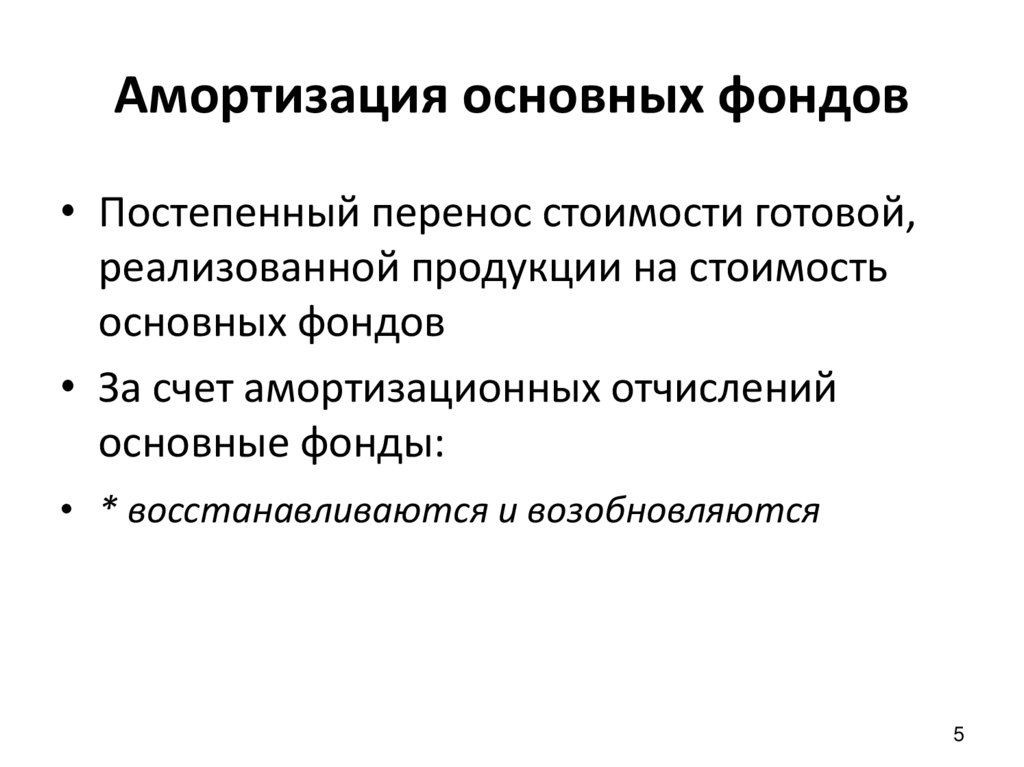

Амортизация основных фондов• Постепенный перенос стоимости готовой,

реализованной продукции на стоимость

основных фондов

• За счет амортизационных отчислений

основные фонды:

• * восстанавливаются и возобновляются

5

6.

К основным фондам относят:• -Здания

• -Сооружения

• -Машины

• -Инструменты

• -Оборудования

• -Технологии и программы изготовления

• -И др.

6

7.

Оборотные фонды• -Натурально воплощены в предметах труда

• -Меняют свою натуральную форму

• -Обслуживают один производственный

цикл

• -Целиком переносят свою стоимость на

готовую к реализации продукцию

7

8.

К оборотным фондам относят:• -Сырье

• -Топливо

• -Энергию

• -Денежные средства

• -И др.

8

9.

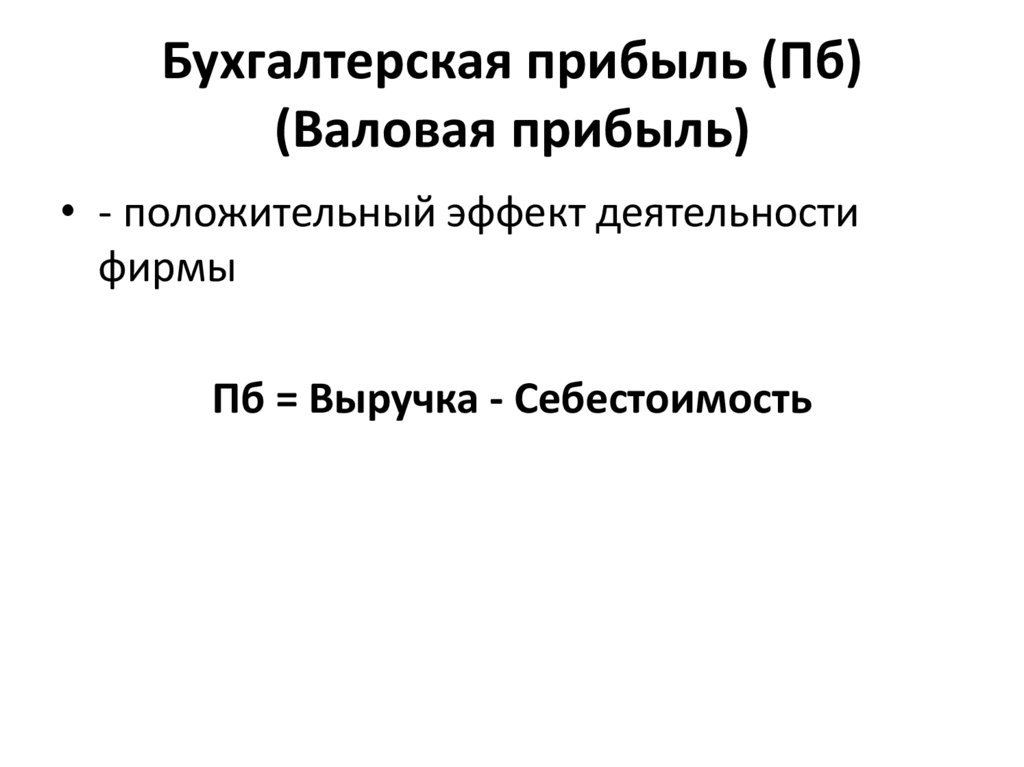

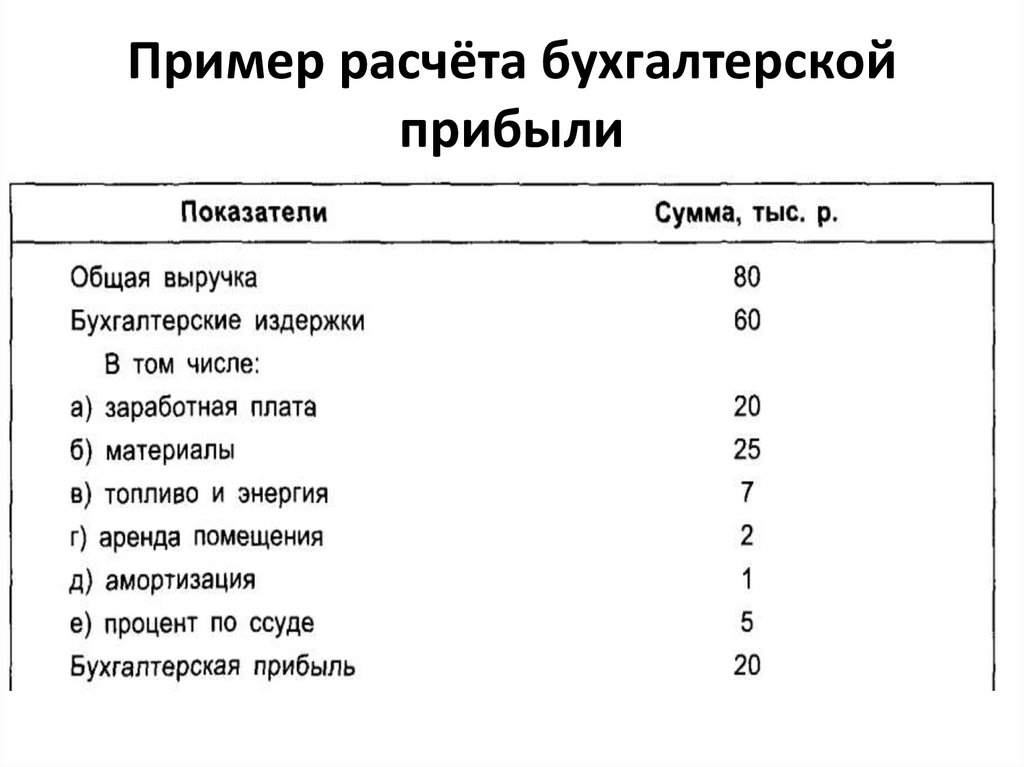

Бухгалтерская прибыль (Пб)(Валовая прибыль)

• - положительный эффект деятельности

фирмы

Пб = Выручка - Себестоимость

10.

Пример расчёта бухгалтерскойприбыли

11.

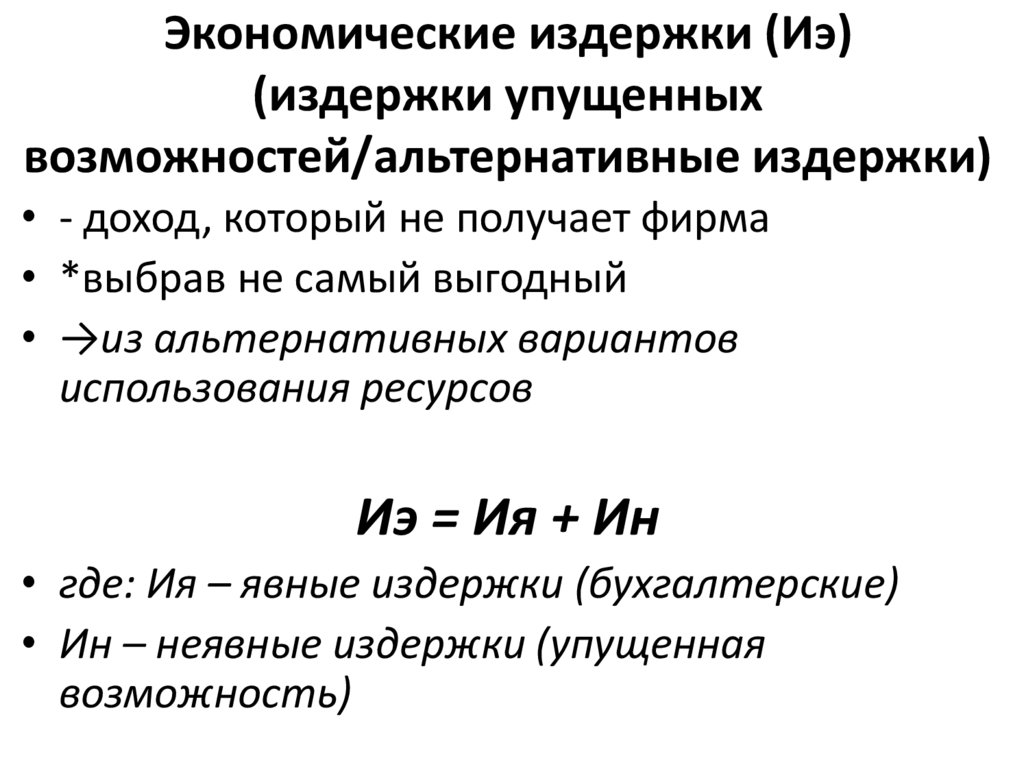

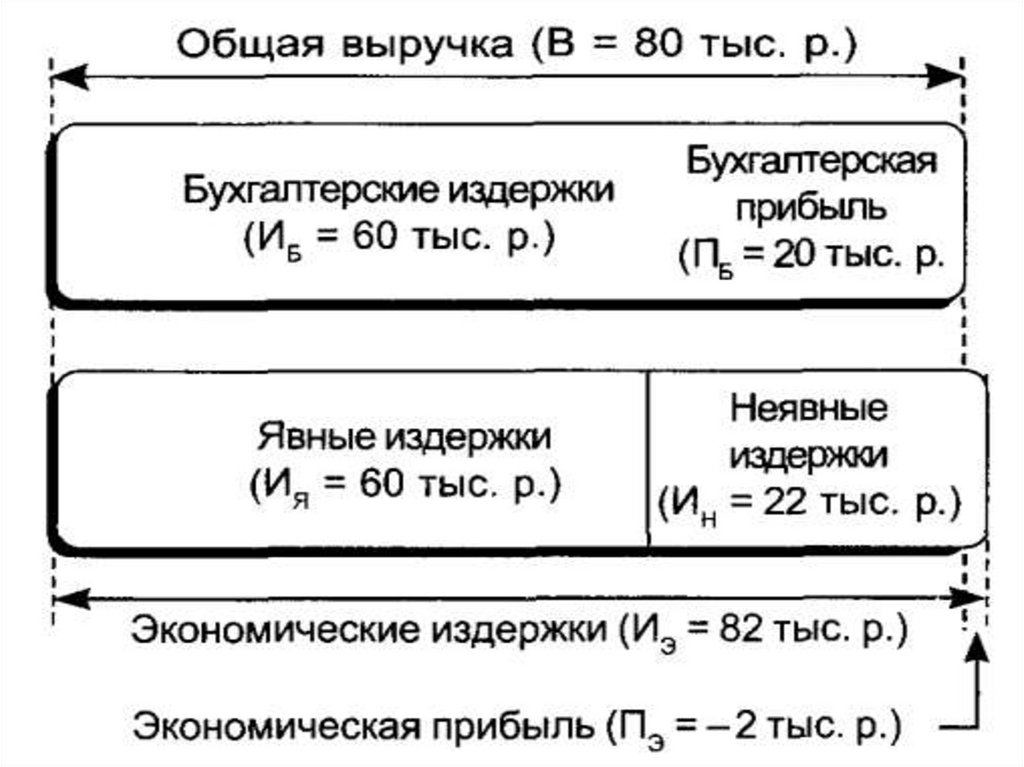

Экономические издержки (Иэ)(издержки упущенных

возможностей/альтернативные издержки)

• - доход, который не получает фирма

• *выбрав не самый выгодный

• →из альтернативных вариантов

использования ресурсов

Иэ = Ия + Ин

• где: Ия – явные издержки (бухгалтерские)

• Ин – неявные издержки (упущенная

возможность)

12.

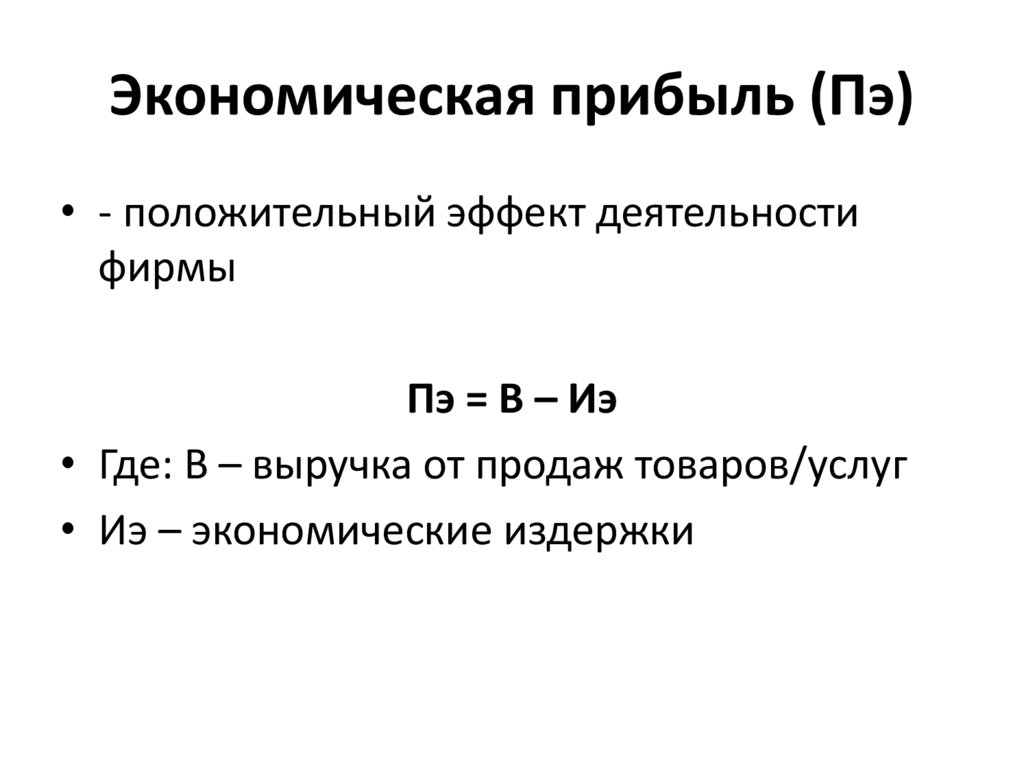

Экономическая прибыль (Пэ)• - положительный эффект деятельности

фирмы

Пэ = В – Иэ

• Где: В – выручка от продаж товаров/услуг

• Иэ – экономические издержки

13.

14.

15.

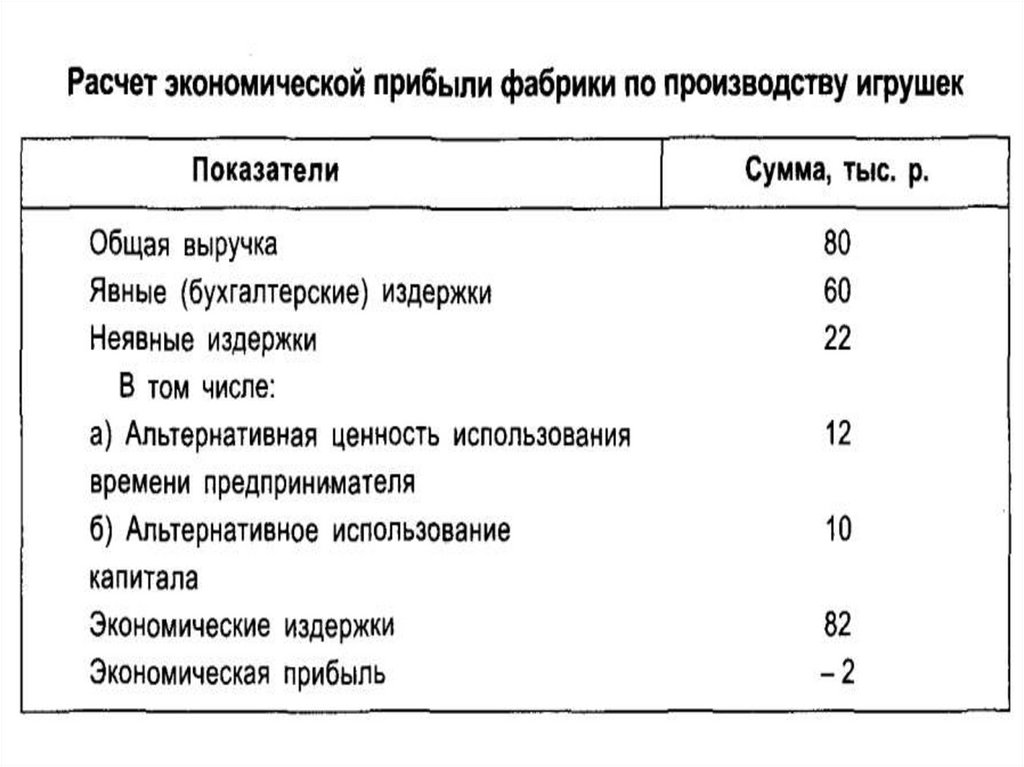

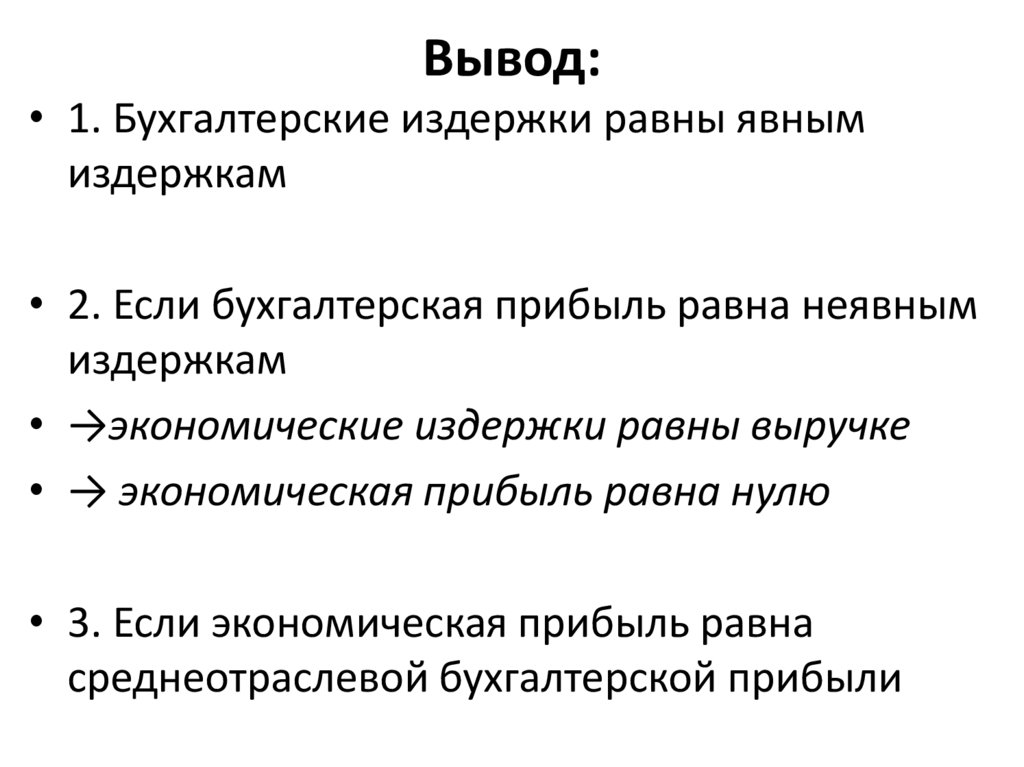

Вывод:• 1. Бухгалтерские издержки равны явным

издержкам

• 2. Если бухгалтерская прибыль равна неявным

издержкам

• →экономические издержки равны выручке

• → экономическая прибыль равна нулю

• 3. Если экономическая прибыль равна

среднеотраслевой бухгалтерской прибыли

16.

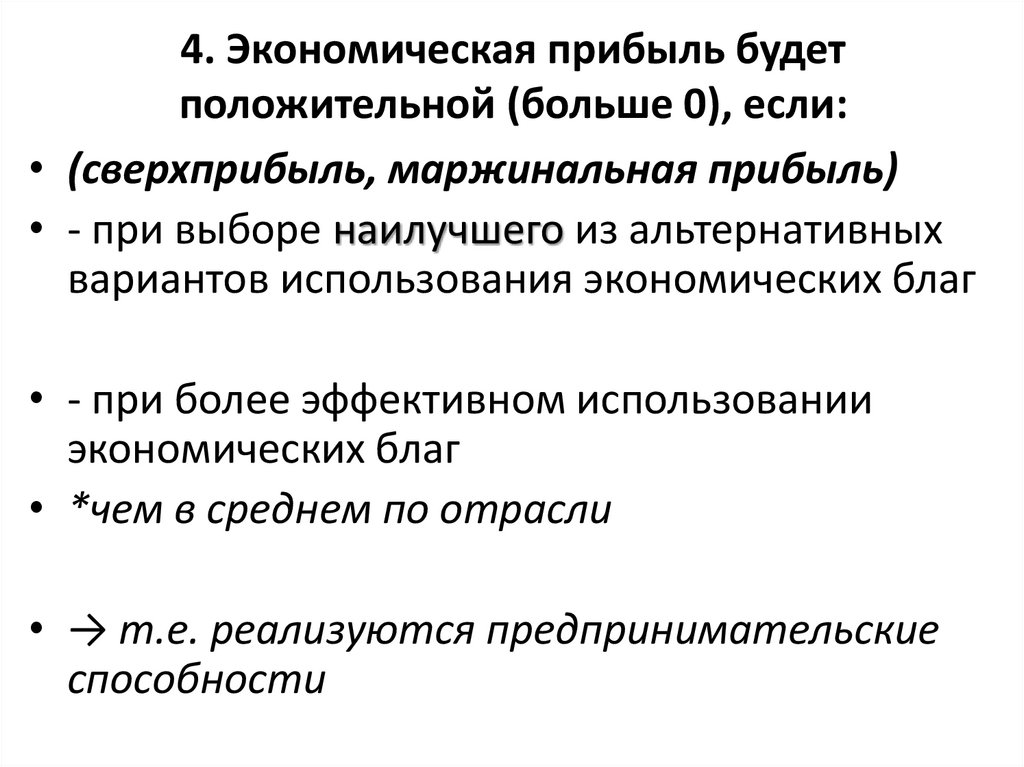

4. Экономическая прибыль будетположительной (больше 0), если:

• (сверхприбыль, маржинальная прибыль)

• - при выборе наилучшего из альтернативных

вариантов использования экономических благ

• - при более эффективном использовании

экономических благ

• *чем в среднем по отрасли

• → т.е. реализуются предпринимательские

способности

17.

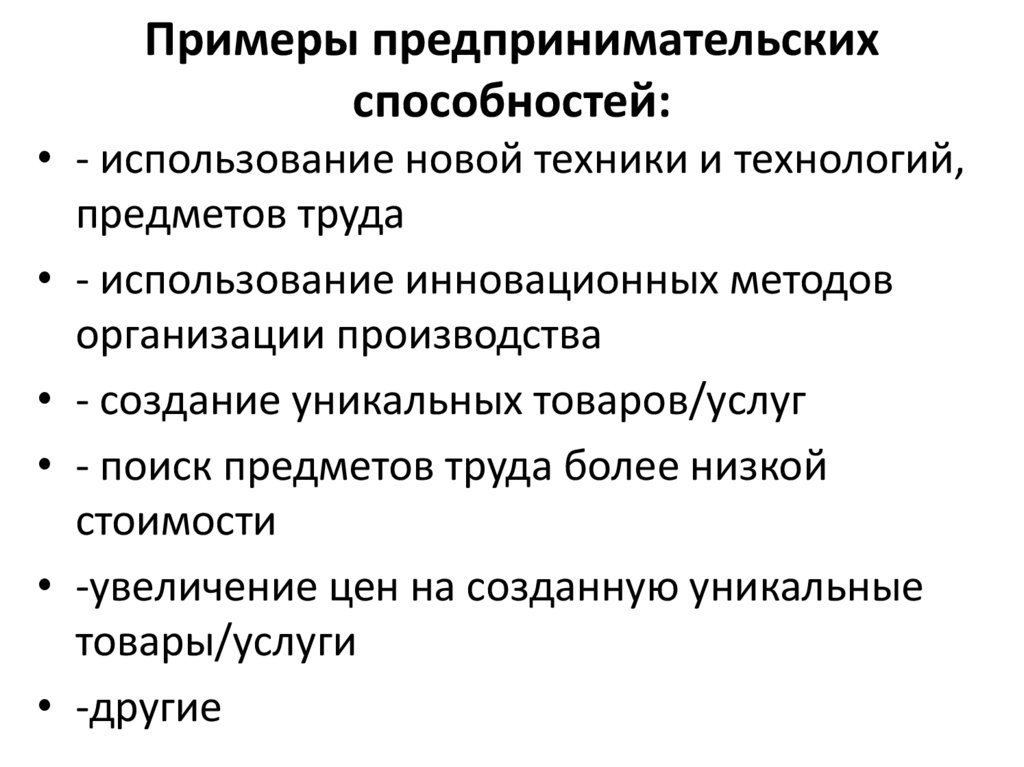

Примеры предпринимательскихспособностей:

• - использование новой техники и технологий,

предметов труда

• - использование инновационных методов

организации производства

• - создание уникальных товаров/услуг

• - поиск предметов труда более низкой

стоимости

• -увеличение цен на созданную уникальные

товары/услуги

• -другие

18.

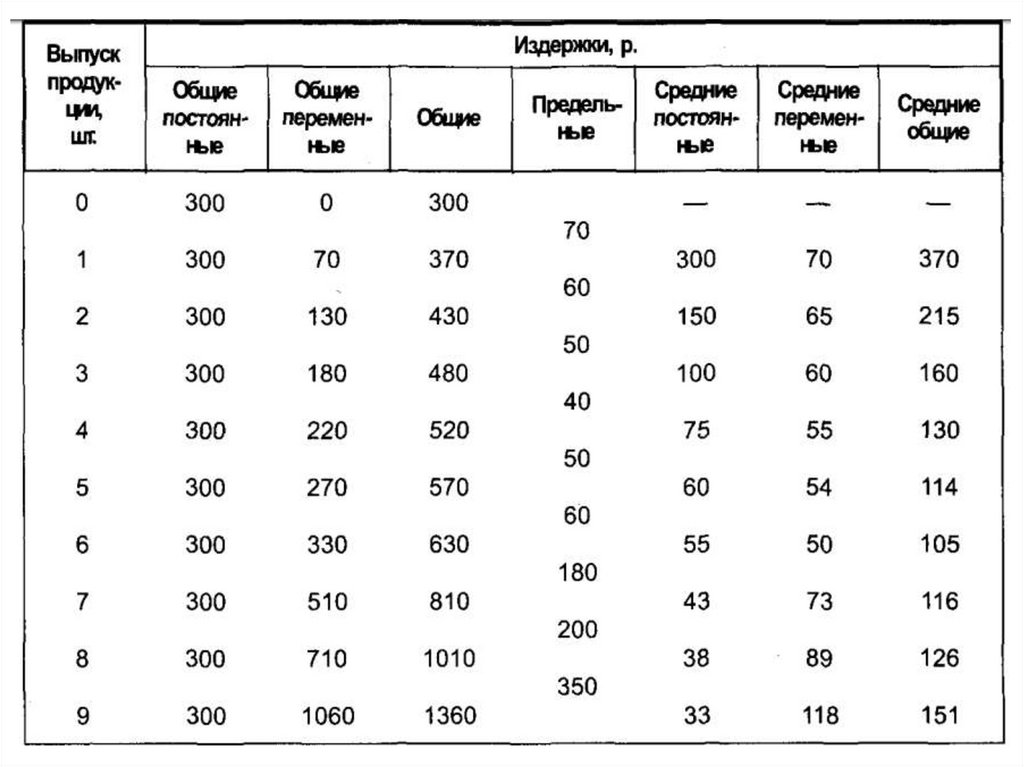

Динамика издержек фирмы• Общие издержки (Total Cost) (TC)

• - издержки, связанные с выпуском всей

(валовой) продукции фирмы

• *за определённый период времени

• - дифференцируются на постоянные и

переменные

19.

Общие постоянные издержки• *Total Fixed Cost (TFC)

• - часть общих издержек фирмы, независимых

от объёма производства продукции

• - все виды ресурсов, направленные на

производство и независимые от его объема

• - не зависят от количества оказанных услуг или

проданных товаров

• - практически всегда одинаковы в течение года.

• - если фирма на время остановит производство

продукции или прекратит оказание услуг

• *постоянные расходы не прекратятся

20.

Примеры общих постоянныхиздержек фирмы:

• - аренда

• - заработная плата управленцев

• - амортизация

• - техническое обслуживание и ремонт

оборудования

• - реклама

• - проценты по кредиту

• - страхование

• - другие

21.

Общие переменные издержки• *Total Variable Cost (TVC)

• - часть общих издержек, напрямую зависимых

от объёма выпуска продукции

• - изменяются пропорционально объемам

произведенной продукции

22.

Примеры общих переменныхиздержек фирмы:

• *сырьё

• *материалы

• *топливо

• *энергию

• *заработную плату исполнителей

• *другие

23.

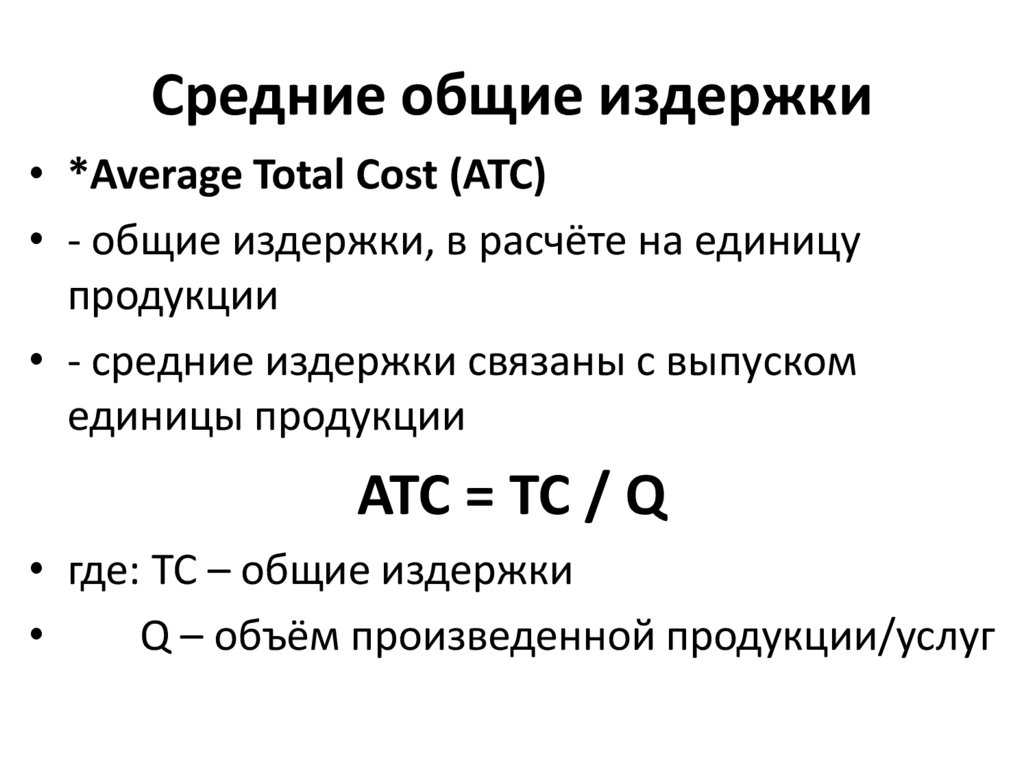

Средние общие издержки• *Average Total Cost (ATC)

• - общие издержки, в расчёте на единицу

продукции

• - средние издержки связаны с выпуском

единицы продукции

ATC = TC / Q

• где: TC – общие издержки

Q – объём произведенной продукции/услуг

24.

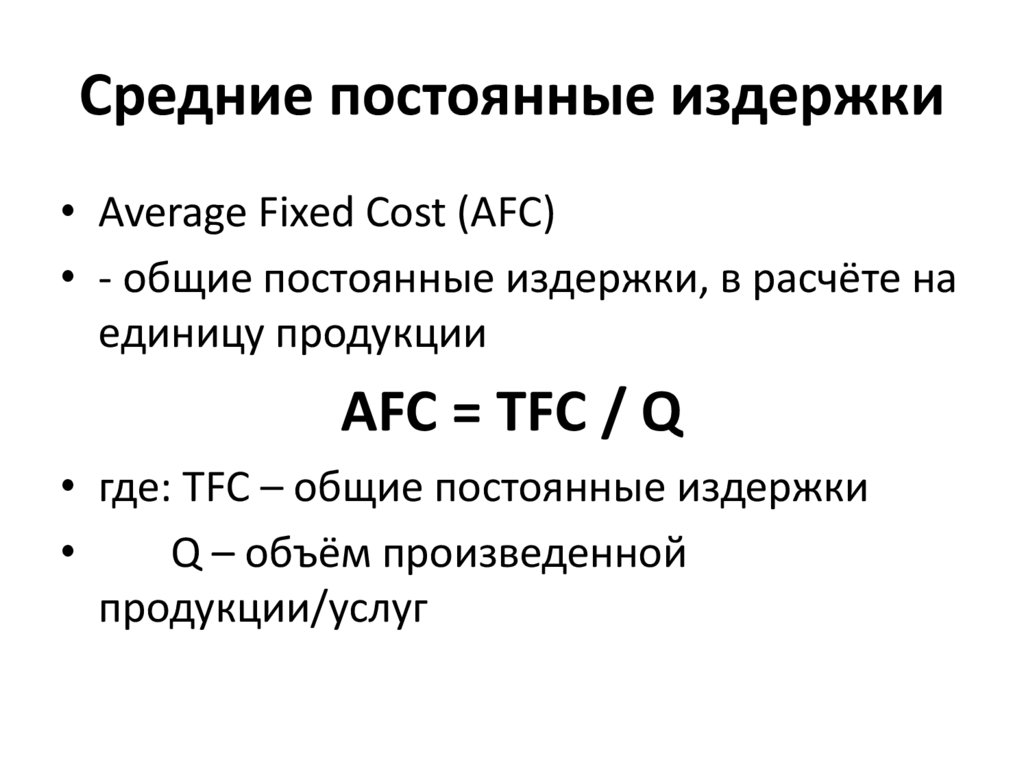

Средние постоянные издержки• Average Fixed Cost (AFC)

• - общие постоянные издержки, в расчёте на

единицу продукции

AFC = TFC / Q

• где: TFC – общие постоянные издержки

Q – объём произведенной

продукции/услуг

25.

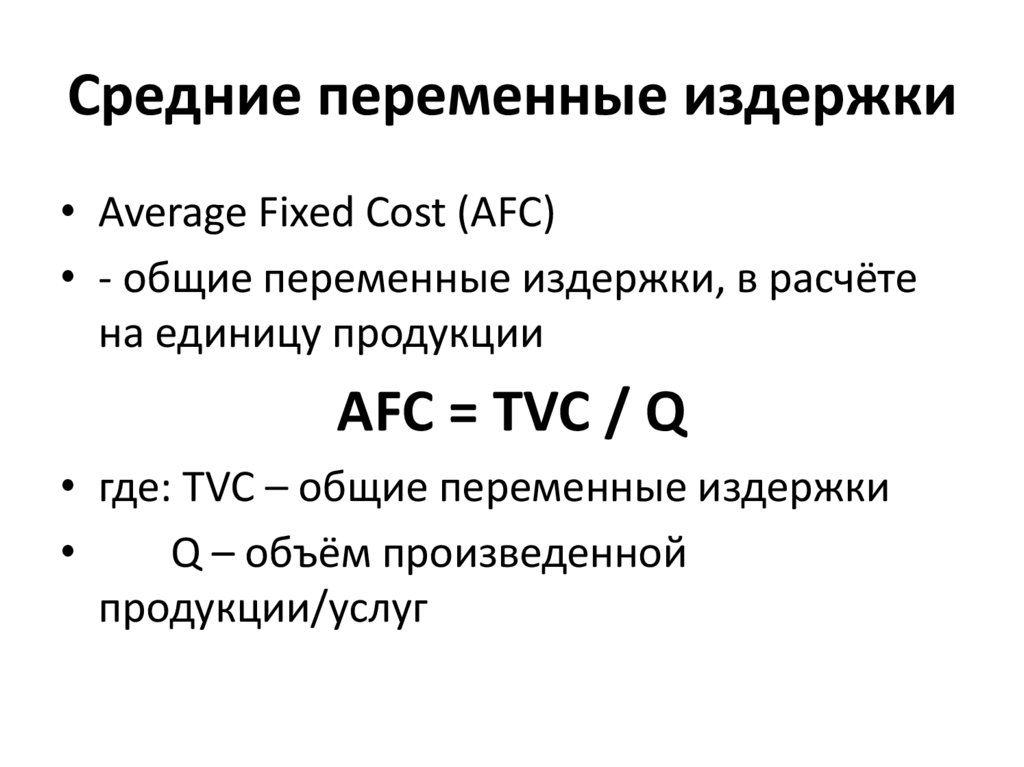

Средние переменные издержки• Average Fixed Cost (AFC)

• - общие переменные издержки, в расчёте

на единицу продукции

AFC = TVC / Q

• где: TVC – общие переменные издержки

Q – объём произведенной

продукции/услуг

26.

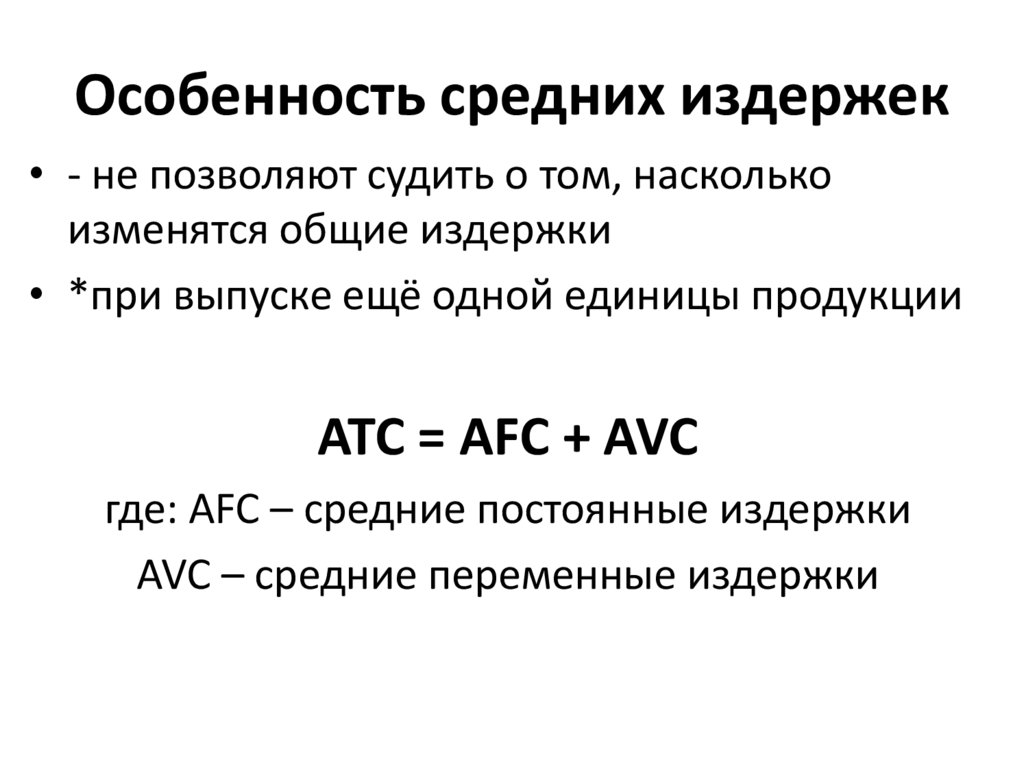

Особенность средних издержек• - не позволяют судить о том, насколько

изменятся общие издержки

• *при выпуске ещё одной единицы продукции

ATC = AFC + AVC

где: AFC – средние постоянные издержки

AVC – средние переменные издержки

27.

Предельные издержки• *Marginal Cost (MC)

• - прирост общих издержек

• - определяют, насколько изменятся общие

издержки

• *при выпуске дополнительной единицы

товара/услуг

• →прирост общих издержек вызван

увеличением только переменных издержек

• *постоянные издержки неизменны при выпуске

дополнительной единицы товара/услуг

28.

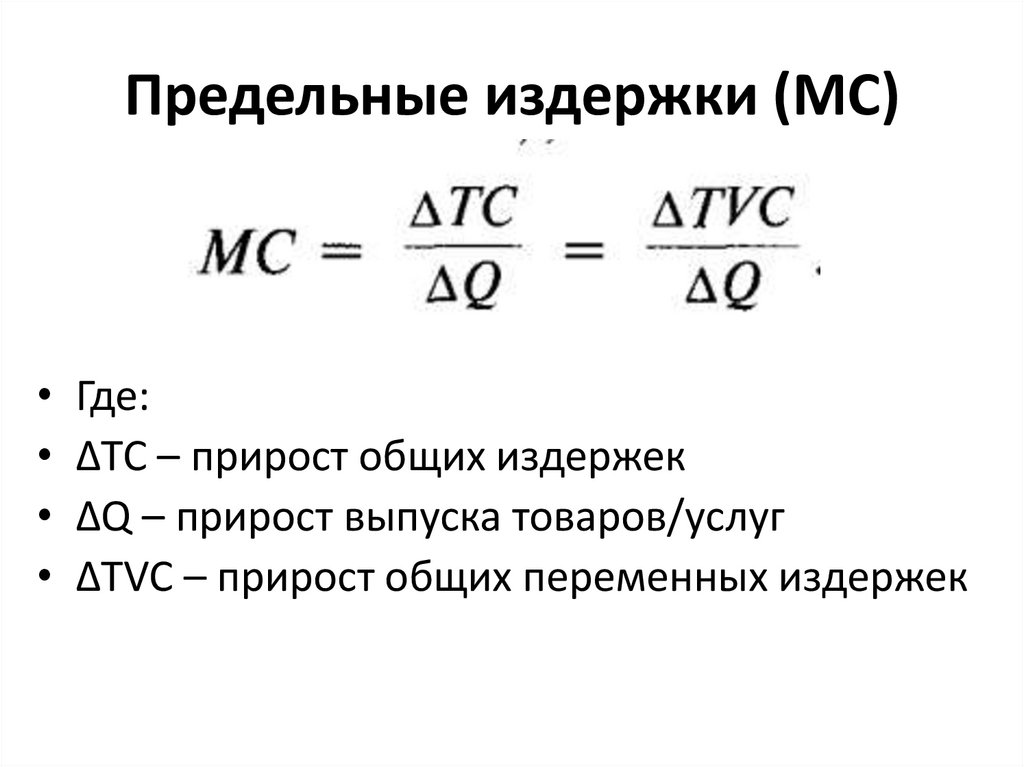

Предельные издержки (МС)• Где:

• ∆TC – прирост общих издержек

• ∆Q – прирост выпуска товаров/услуг

• ∆TVC – прирост общих переменных издержек

29.

30.

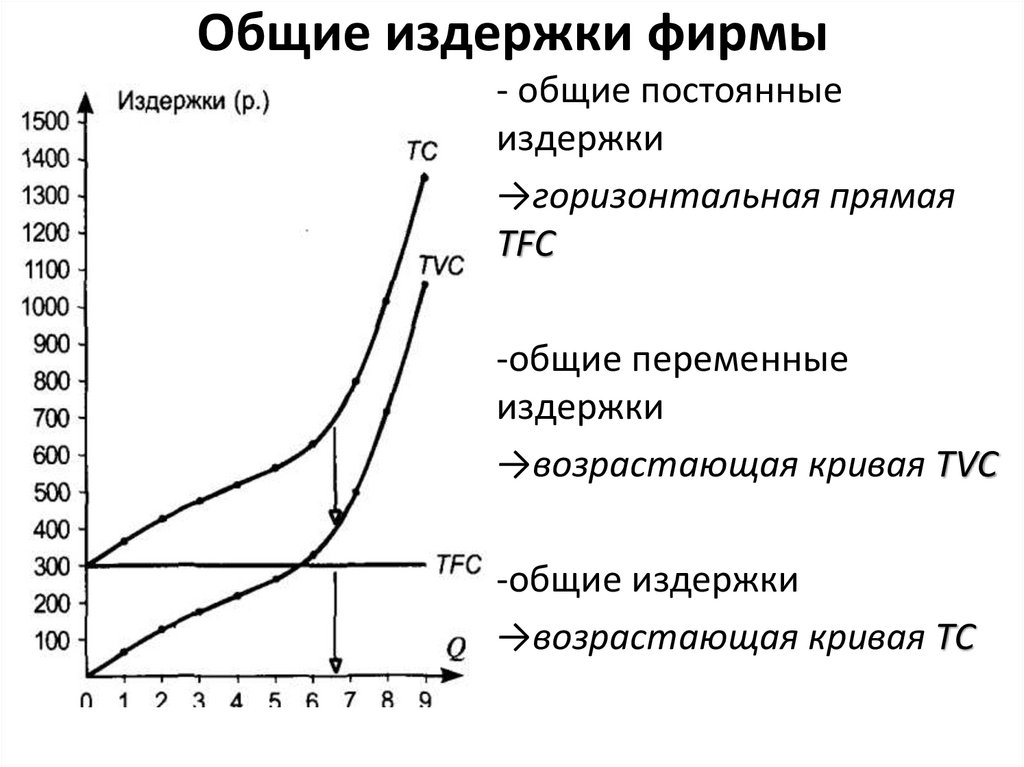

Общие издержки фирмы• - общие постоянные

издержки

• →горизонтальная прямая

TFC

• -общие переменные

издержки

• →возрастающая кривая TVC

• -общие издержки

• →возрастающая кривая TC

31.

Кривые средних и предельных издержек• - кривая средних

постоянных издержек AFC

• →приближается к

горизонтальной оси Q

• *т.к. объём средних

постоянных издержки на 1

ед. продукции сокращается

• *при росте выпуска

продукции

• - кривая предельных издержек МС

• → пересекает кривые средних переменных AVC и средних

общих издержек ATC в их минимальных точках

32.

Вывод:• - при выпуске менее чем 5 единиц продукции

• → общие переменные издержки растут

медленнее

• *чем объём производства продукции

• →т.к. реализуются преимущества

разделения труда:

• - не исчерпаны возможности улучшения технологии

• - не исчерпаны совершенствования методов

организации производства

33.

• 1. При выпуске 6-й и последующих единицпродукции:

• - общие переменные издержки растут быстрее

• *чем объём производства продукции

• → поскольку средства труда не увеличиваются

• - работников необходимо привлекать

сверхурочно (или расширять штат работников)

• →что сопровождается:

• - ростом общих переменных издержек

• - ростом общих издержек

34.

• 2. Увеличение объёма выпуска продукции• →приводит к снижению средних постоянных

издержек

• *в расчёте на 1 ед. продукции

35.

3. Фирма должна уделять большоевнимание анализу средних издержек:

• -сравнение цены единицы продукции со

средними издержками

• *позволяет установить:

• → величину прибыли

• → экономическую целесообразность

производства

• Фирма получает прибыль, если:

• → цена превышает средние общие издержки

36.

4. Средние издержки фирмызависят от предельных издержек

• -если предельные издержки меньше

средних издержек

• →то общие издержки растут меньшими

темпами, чем выпуск продукции

• →фирма получает предельную прибыль