Финансы

ФинансыПохожие презентации:

")

Учет расчетов с юридическими и физическими лицами. Лекция 2

1.

УЧЕТ РАСЧЕТОВ СЮРИДИЧЕСКИМИ

И ФИЗИЧЕСКИМИ

ЛИЦАМИ

Тема

Лекция 2

2.

Вопросы1. Общие положения текущих обязательств и расчетов

организации

2. Учет расчетов с поставщиками и подрядчиками

3. Учет расчетов с покупателями и заказчиками

4. Учет расчетов по кредитам и займам

5. Учет расчетов с подотчетными лицами

6. Учет расчетов с персоналом по прочим операциям

7. Учет расчетов с учредителями

8. Учет расчетов с разными дебиторами и

кредиторами

3.

Учет расчетов с покупателямии заказчиками

Вопрос 3

4.

Покупатели– это организации, которым

отгружается продукция, товары.

Заказчики – это организации, которым

оказываются

услуги

или

выполняются

работы.

Учет дебиторской задолженности по

расчетам с покупателями и заказчиками

производится на активно-пассивном счете 62

«Расчеты с покупателями и заказчиками»

(счет основной, счет расчетов).

Чаще всего счет является активным и

отражается

в

составе

дебиторской

задолженности во 2-м разделе актива баланса.

5.

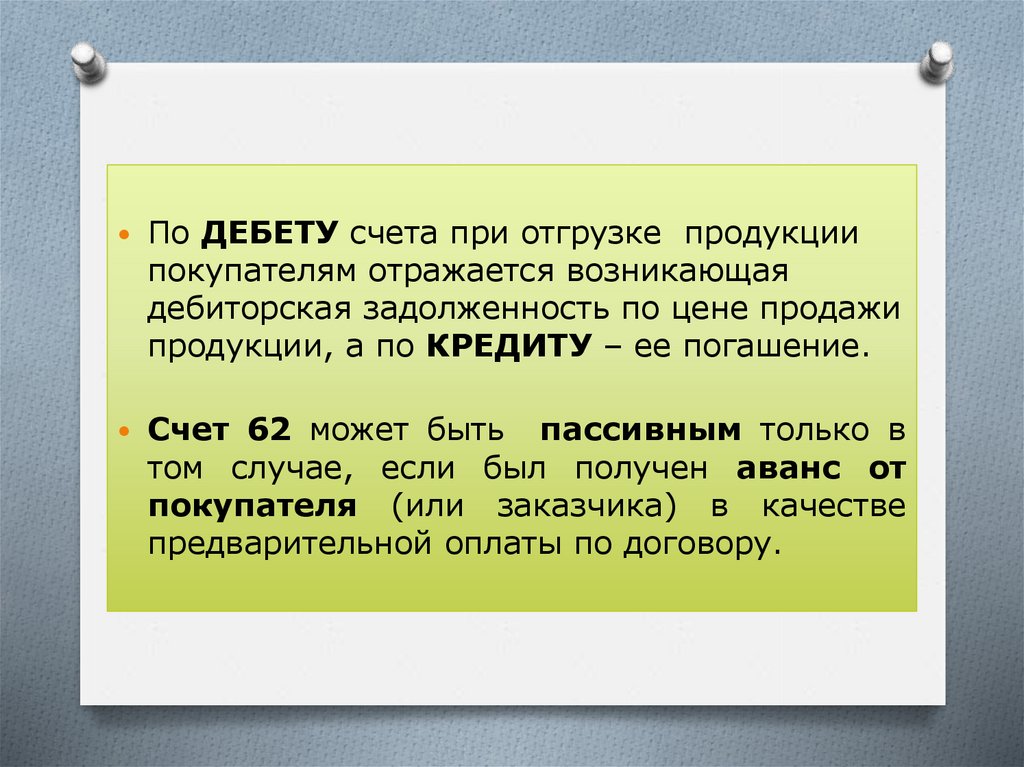

По ДЕБЕТУ счета при отгрузкепродукции

покупателям отражается возникающая

дебиторская задолженность по цене продажи

продукции, а по КРЕДИТУ – ее погашение.

Счет

62 может быть пассивным только в

том случае, если был получен аванс от

покупателя (или заказчика) в качестве

предварительной оплаты по договору.

6.

К счету 62 могут быть открыты субсчета:62/1 «Расчеты в отражаются расчеты по предъявленным

порядке

покупателям и принятым банком к оплате

инкассо»

расчетным документам за отгруженную

продукцию (работы, услуги)

62/2 «Расчеты

плановыми

платежами»

это

расчеты

при

наличии

длительных

хозяйственных

связей,

которые

носят

постоянный характер

62/3 «Векселя

полученные»

отражаются расчеты, оформленные векселями

62/4 «Расчеты

по авансам

полученным»

авансовые платежи, полученные от покупателей

и заказчиков, учитываются на этом субсчете до

момента отгрузки продукции в соответствии с

договором

и

предъявления

расчетных

документов на оплату отгруженной продукции, а

также

других

документов

(транспортных

накладных), подтверждающих факт свершения

6

сделки

7.

С момента поступления сумм аванса ипредоплаты покупатели (заказчики) выступают как

кредиторы организации, на суммы полученных от

покупателя

авансов

и

предоплаты

начисляется

кредиторская задолженность, которая затем погашается

по факту продажи ценностей, выполнения работ при

предъявлении покупателям расчетных документов.

Пример 1. Отгружено продукции на 5 млн. руб. с

отсрочкой платежа на 6 месяцев. От покупателя принят

вексель на 4 млн. руб. (продукция отпущена в долг из

расчета 50 % годовых). Через 6 месяцев вексель был

оплачен.

1) Д 62/3 К 90/1 – 4 млн. руб. - на стоимость продукции,

включая проценты по векселю;

2) Д 51 К 62/3 – 4 млн. руб. – на сумму, поступившую в

оплату векселя

7

8.

Записи на счетах бухгалтерского учета при расчетах спокупателями и заказчиками (счет 62)

№

Содержание операции

1

Отражена продажная стоимость

отгруженной продукции,

товаров, сданных работ,

оказанных услуг, относящихся к

обычным видам деятельности

2

Документоснование

Дебет

Кредит

Накладная,

акт об

оказанных

услугах или

работах

62

90/1

Получена в кассу выручка от

покупателей за проданную

продукцию

ПКО, кассовая

книга

50

62

3

Зачислена выручка за

проданную продукцию на

расчетный счет

Выписка

банка,

платежное

поручение

51

62

4

Получен аванс от покупателя на

расчетный счет

Выписка

банка,

платежное

поручение

51

62

«Авансы

«Выручка

»

полученн

ые» 8

9.

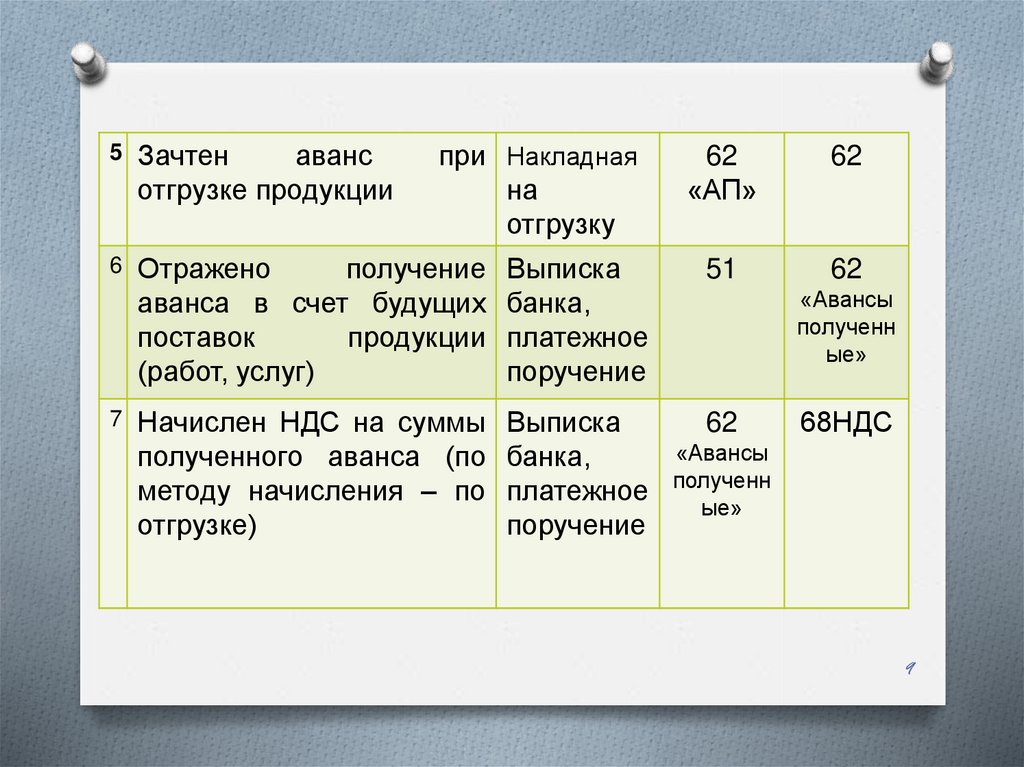

5 Зачтенаванс

отгрузке продукции

при Накладная

на

отгрузку

62

«АП»

62

Выписка

банка,

платежное

поручение

51

62

Выписка

полученного аванса (по банка,

методу начисления – по платежное

отгрузке)

поручение

62

6 Отражено

получение

аванса в счет будущих

поставок

продукции

(работ, услуг)

7 Начислен НДС на суммы

«Авансы

полученн

ые»

68НДС

«Авансы

полученн

ые»

9

10.

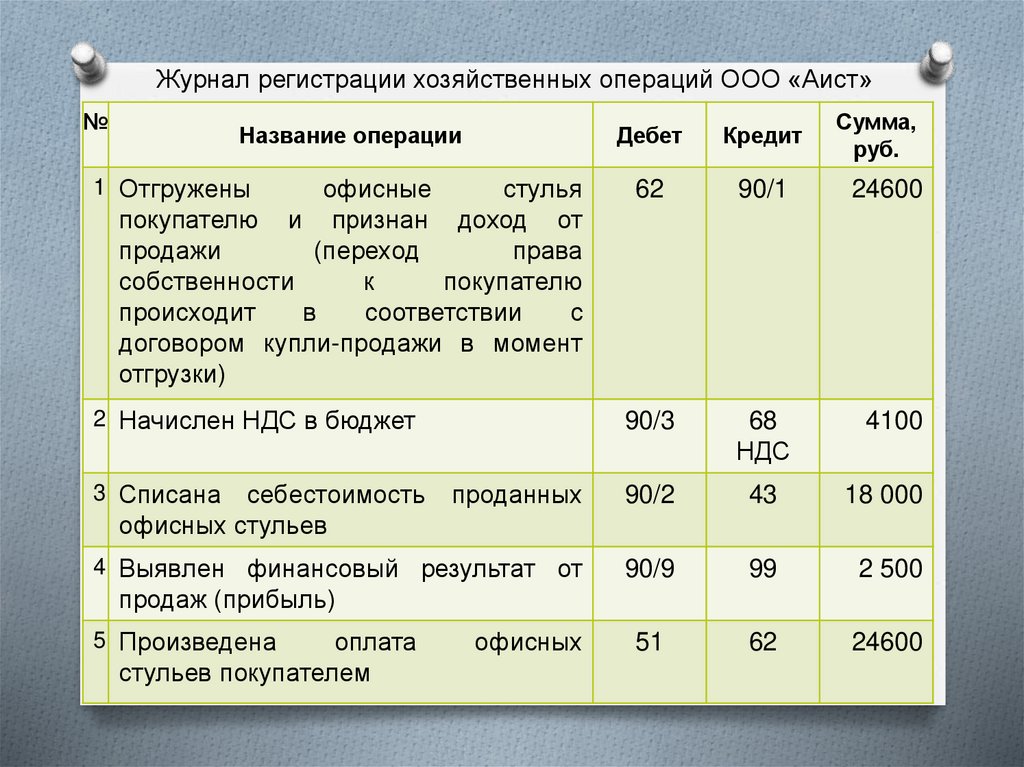

Пример 1.Мебельное предприятие ООО «Аист» заключило

договор с АО «Вереск» на поставку партии

товара, офисных стульев, на сумму 24 600 руб.

(в том числе НДС 20 % - 4100 руб.).

Договором

предусмотрен

переход

права

собственности в момент отгрузки товара и

последующая его безналичная оплата.

Обе стороны выполнили свои обязательства в

полном объеме.

Себестоимость проданного товара составляет

18000 руб.

10

11.

Журнал регистрации хозяйственных операций ООО «Аист»№

Дебет

Кредит

Сумма,

руб.

1 Отгружены

62

90/1

24600

2 Начислен НДС в бюджет

90/3

68

НДС

4100

проданных

90/2

43

18 000

4 Выявлен финансовый результат от

90/9

99

2 500

51

62

24600

Название операции

офисные

стулья

покупателю и признан доход от

продажи

(переход

права

собственности

к

покупателю

происходит

в

соответствии

с

договором купли-продажи в момент

отгрузки)

3 Списана

себестоимость

офисных стульев

продаж (прибыль)

5 Произведена

оплата

стульев покупателем

офисных

11

12.

13.

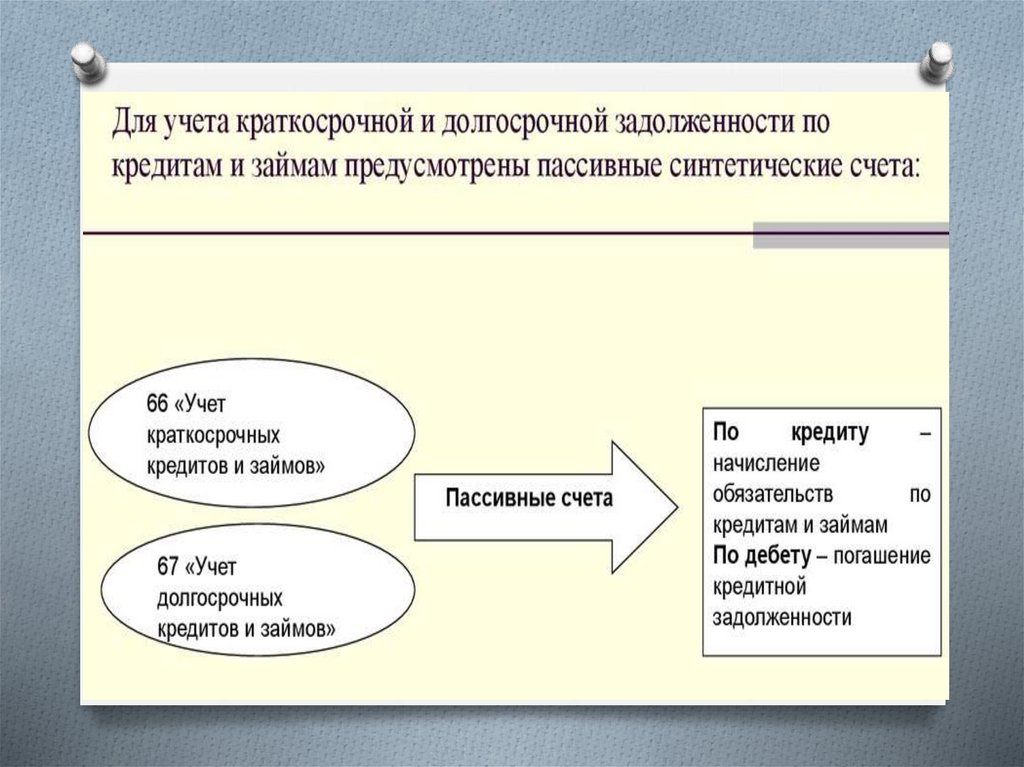

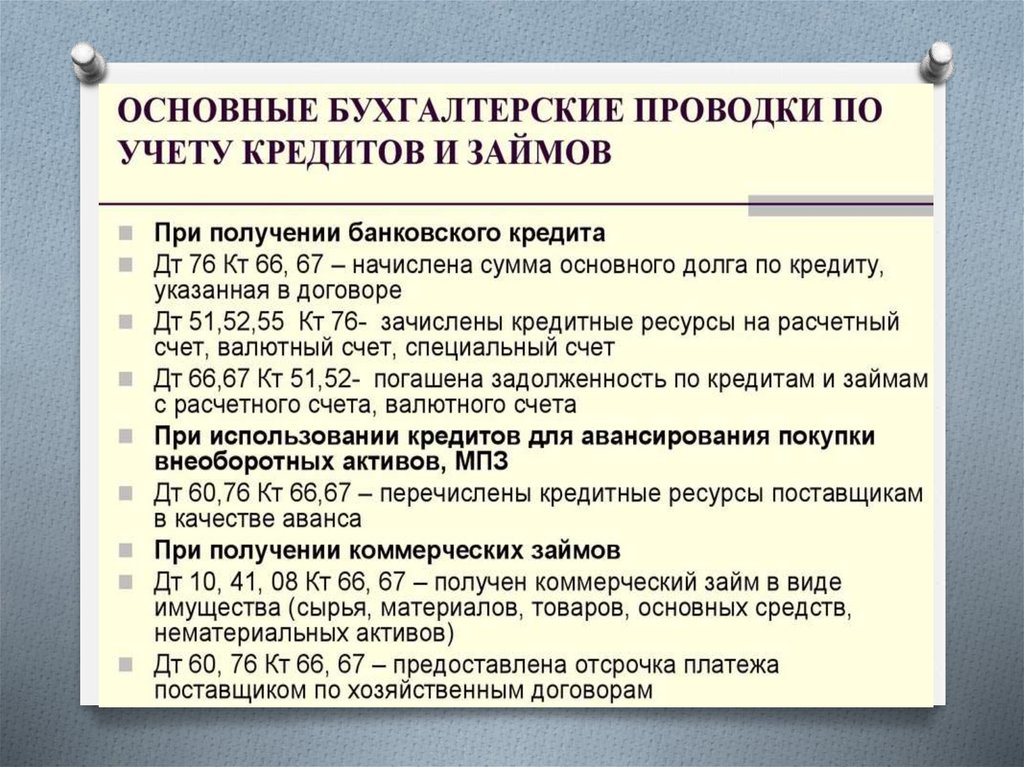

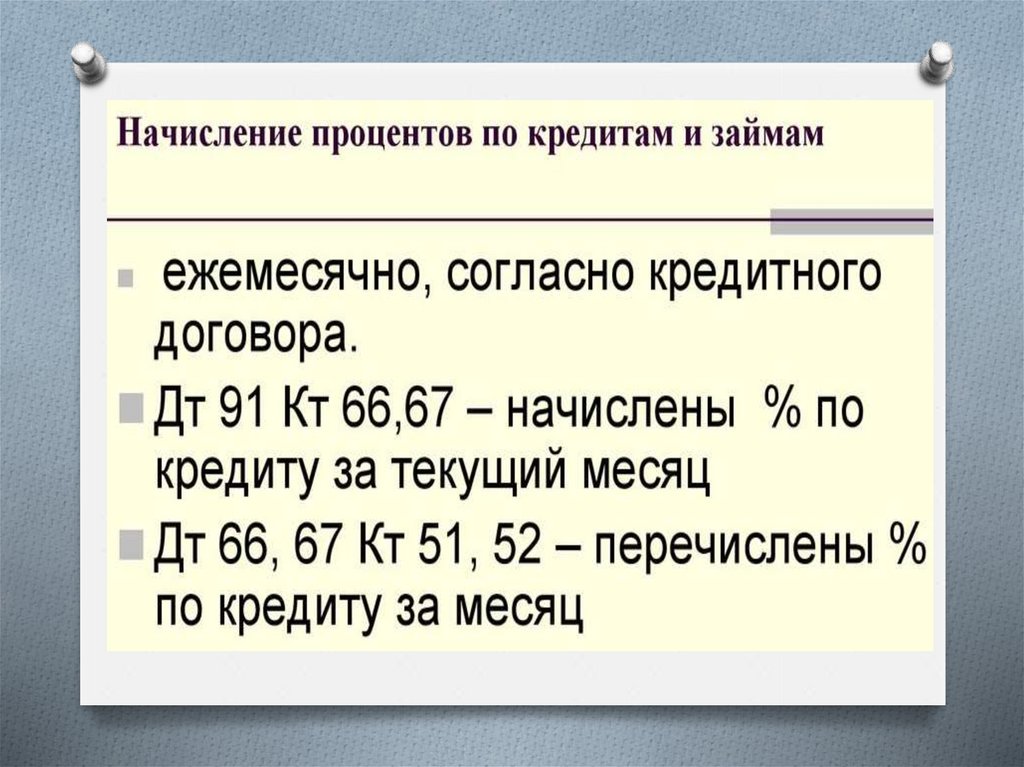

Учет расчетов по кредитами займам

Вопрос 4

14.

15.

16.

17.

18.

19.

20.

21.

Учет расчетов с подотчетнымилицами

Вопрос 5

22.

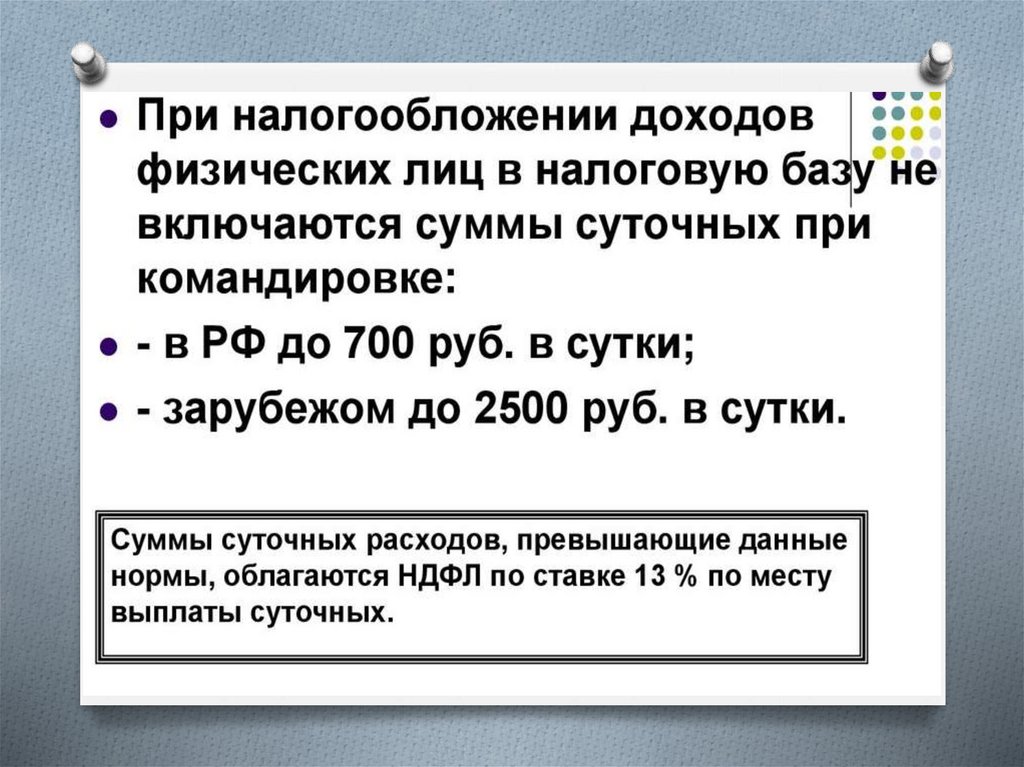

Нормативно-правовые акты:O ТК РФ (ст. 167, 168)

O НК РФ (пп. 12 п. 1 ст. 264 и п. 3 ст. 217)

O Положение о командировках, утв. постановлением

Правительства РФ от 13.10.2008 № 749

O письма Минфина России от 29.10.2009 N 03-04-06-01/274

O письмо Минфина России от 01.04.2010 № 03-03-06/1/206

O письмо Минфина России от 04.10.2011 № 03-03-06/1/621

O письмо Минфина России от 28.09.2011 № 03-04-06/6-241

O письмо Минфина России от 17.02.2011 № 03-07-11/35

O письмо Минфина России от 16.08.2011 № 03-03-06/3/7

O письмо ФНС России от 22.06.2011 № ЕД-4-3/9876

O письмо Минфина России от 02.06.2011 № 03-03-06/1/322

O др.

23.

Бухгалтерский учет расчетов с подотчетнымилицами

Подотчетным лицом признается работник

организации, получивший денежные средства

(аванс) из кассы организации для

осуществления расходов по поручению

руководителя организации на:

O административно-хозяйственные расходы;

O выезд в командировку;

O закупку проездных билетов для работников;

O представительские расходы;

O иные затраты, связанные с приобретением

материальных ценностей

24.

25.

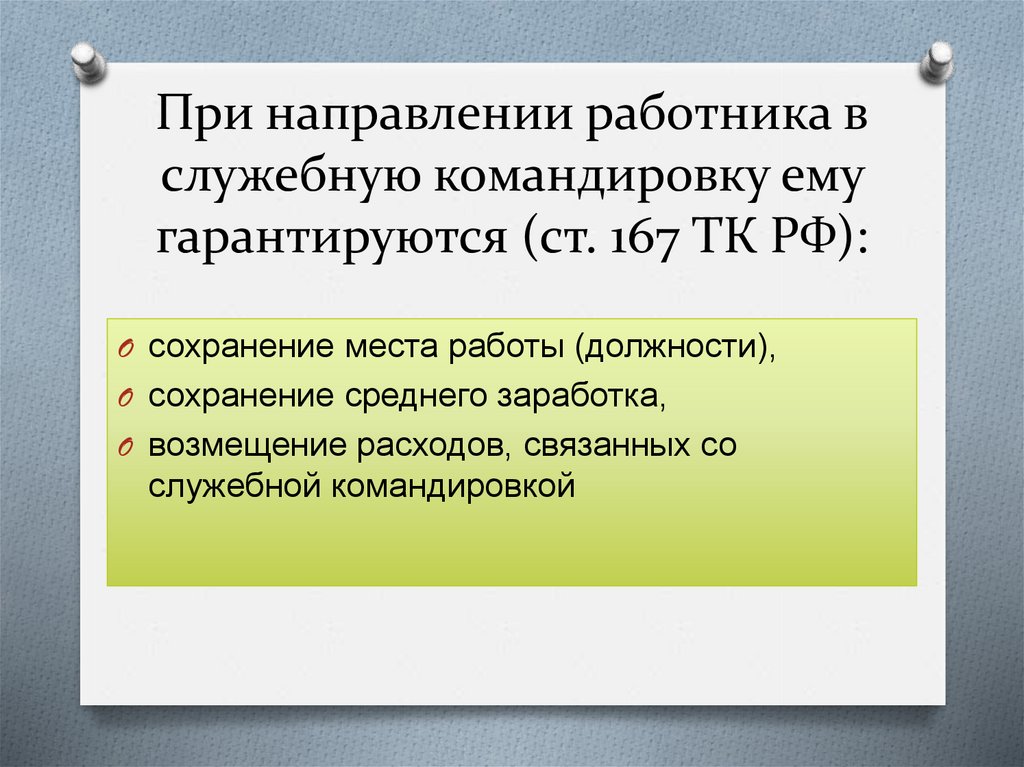

При направлении работника вслужебную командировку ему

гарантируются (ст. 167 ТК РФ):

O сохранение места работы (должности),

O сохранение среднего заработка,

O возмещение расходов, связанных со

служебной командировкой

26.

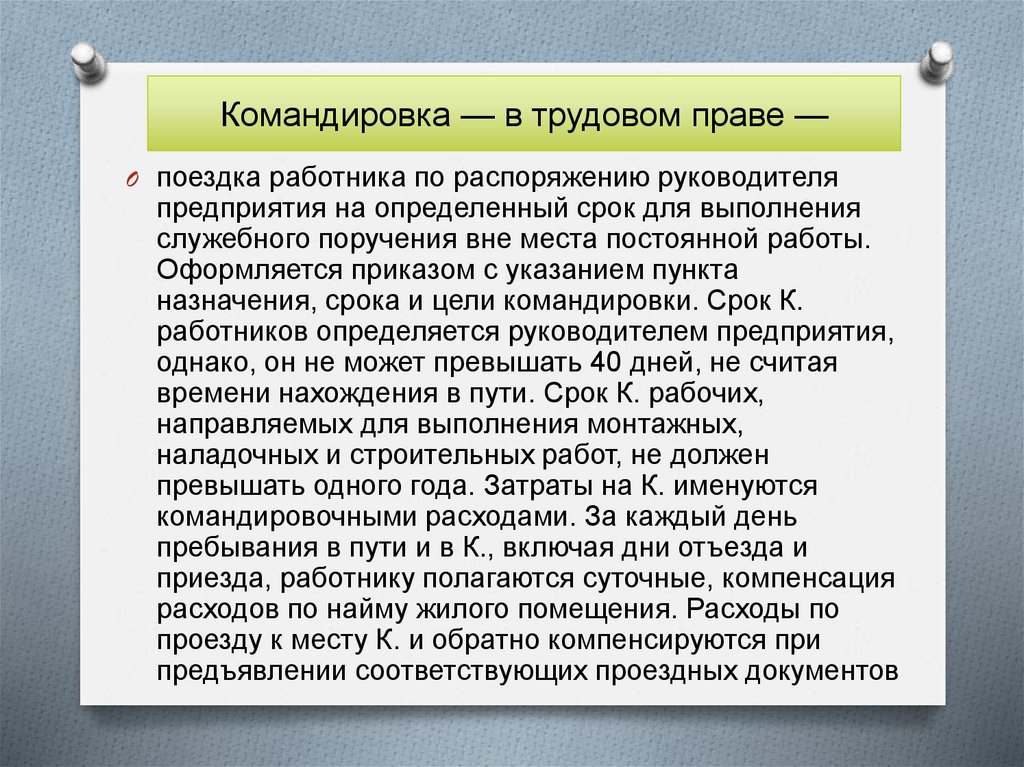

Командировка — в трудовом праве —O поездка работника по распоряжению руководителя

предприятия на определенный срок для выполнения

служебного поручения вне места постоянной работы.

Оформляется приказом с указанием пункта

назначения, срока и цели командировки. Срок К.

работников определяется руководителем предприятия,

однако, он не может превышать 40 дней, не считая

времени нахождения в пути. Срок К. рабочих,

направляемых для выполнения монтажных,

наладочных и строительных работ, не должен

превышать одного года. Затраты на К. именуются

командировочными расходами. За каждый день

пребывания в пути и в К., включая дни отъезда и

приезда, работнику полагаются суточные, компенсация

расходов по найму жилого помещения. Расходы по

проезду к месту К. и обратно компенсируются при

предъявлении соответствующих проездных документов

27.

28.

Ст. 168 ТК РФ к возмещаемымкомандировочным расходам относятся:

O расходы по проезду;

O расходы по найму жилого помещения;

O дополнительные расходы, связанные с

проживанием вне места постоянного жительства

(суточные);

O иные расходы, произведенные работником с

разрешения или ведома работодателя

!!! Порядок и размеры возмещения расходов,

связанных со служебными командировками,

определяются коллективным договором или

локальным нормативным актом

29.

Состав авансовых платежей,выдаваемых под отчет

Сумма

аванса

Предполагае

мая

сумма

расходов на

=

+

проезд

до

места

командировк

и и обратно

Предпола

Предпола

гаемая

гаемая

сумма

Суточ

+ сумма

+

расходов

ные

прочих

на оплату

расходов

жилья

30.

31.

32.

33.

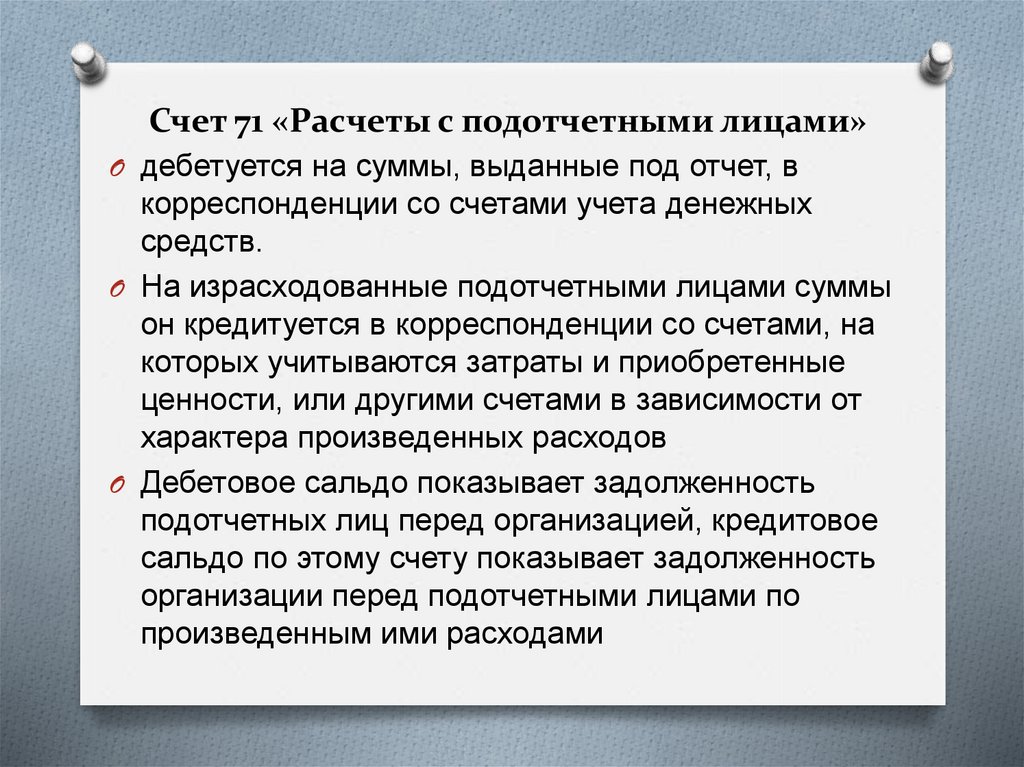

Счет 71 «Расчеты с подотчетными лицами»O дебетуется на суммы, выданные под отчет, в

корреспонденции со счетами учета денежных

средств.

O На израсходованные подотчетными лицами суммы

он кредитуется в корреспонденции со счетами, на

которых учитываются затраты и приобретенные

ценности, или другими счетами в зависимости от

характера произведенных расходов

O Дебетовое сальдо показывает задолженность

подотчетных лиц перед организацией, кредитовое

сальдо по этому счету показывает задолженность

организации перед подотчетными лицами по

произведенным ими расходами

34.

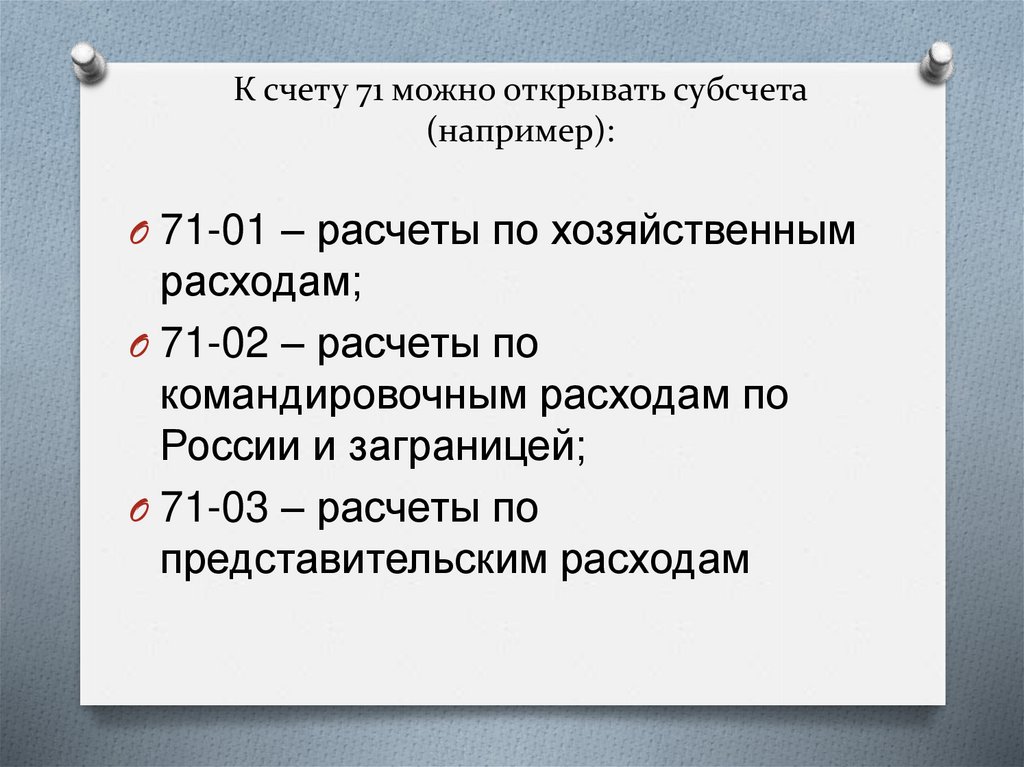

К счету 71 можно открывать субсчета(например):

O 71-01 – расчеты по хозяйственным

расходам;

O 71-02 – расчеты по

командировочным расходам по

России и заграницей;

O 71-03 – расчеты по

представительским расходам

35.

36.

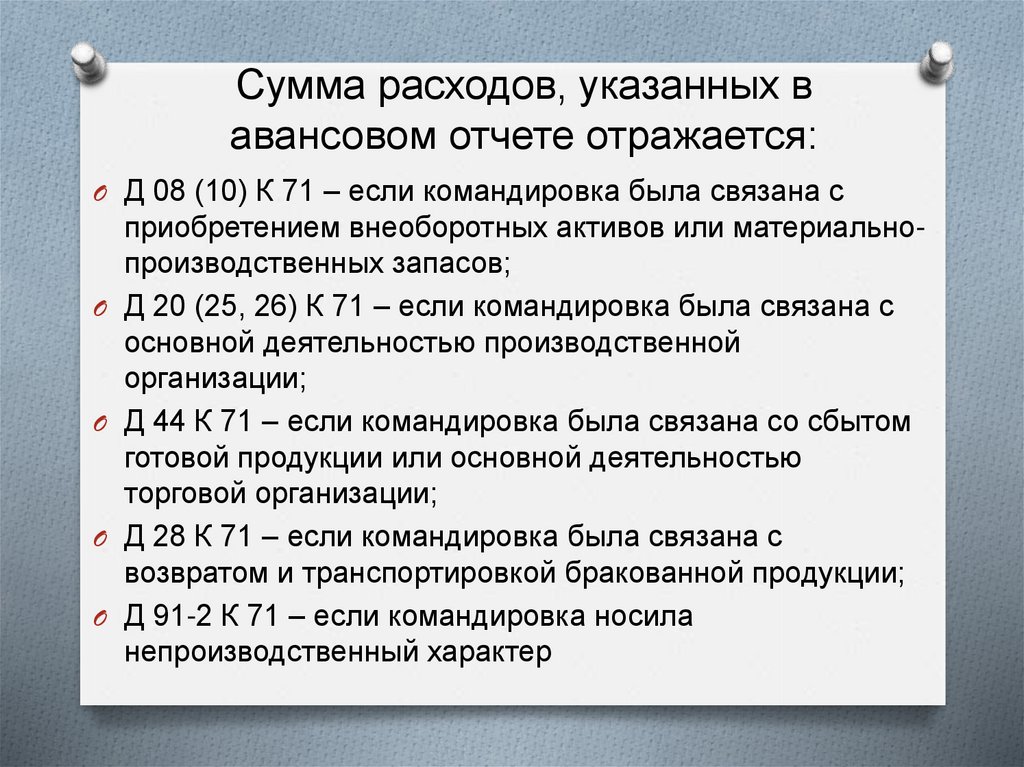

Сумма расходов, указанных вавансовом отчете отражается:

O Д 08 (10) К 71 – если командировка была связана с

приобретением внеоборотных активов или материальнопроизводственных запасов;

O Д 20 (25, 26) К 71 – если командировка была связана с

основной деятельностью производственной

организации;

O Д 44 К 71 – если командировка была связана со сбытом

готовой продукции или основной деятельностью

торговой организации;

O Д 28 К 71 – если командировка была связана с

возвратом и транспортировкой бракованной продукции;

O Д 91-2 К 71 – если командировка носила

непроизводственный характер

37.

При оплате командировочных расходов организацией, ане сотрудником (н-р, безналичная оплата услуг

гостиницы, проездных билетов и т.д.) в учете:

O Д 76 (60) К 51 – оплачены услуги гостиницы, проездные билеты

и т.д. для сотрудника, направленного в командировку.

O После утверждения авансового отчета сотрудника расходы на

командировку списываются проводкой:

O Д 26 (20, 25, 44) К 76 (60) – списаны расходы на командировку.

O Д 50-3 К 76 (60) – приобретен проездной билет сотруднику,

направленному в командировку;

O Д 71 К 50-3 – выдан проездной билет сотруднику,

направленному в командировку.

После утверждения авансового отчета сотрудника стоимость

использованного проездного билета списывается на расходы:

O Д 26 (20, 25, 44) К 71– списана на расходы стоимость

проездного билета, использованного сотрудником в

командировке

O Д 20 (44, 25, 26) К 70 – начислена зарплата в размере среднего

заработка сотруднику за время командировки

38.

Хозяйственные операции по учету расчетов сподотчетными лицами (хозяйственные расходы)

Содержание хозяйственной

операции

Корреспондирующие

счета

Сумма,

руб.

Первичный документ

Дебет

Кредит

71

50

12574=

71

50

136-57

10-1

71

14760=

Авансовый отчет

Получена тара

10-4

71

36947=

Авансовый отчет

Оприходование нефтепродуктов

10-2

71

36987=

Авансовый отчет

НДС по нефтепродуктам

19-3

71

1238-63

Авансовый отчет, счетфактура

Получены продукты питания

для столовой

29

71

16-96

Авансовый отчет

Расходы на продажу

44

71

489-75

Авансовый отчет

50

71

369-42

Приходный кассовый

ордер

70

71

45-19

Расчетно-платежная

ведомость

Выданы наличные деньги на

хозяйственные нужды

Возмещение перерасхода по

авансовому отчету

Получены материалы от

подотчетного лица для

основного производства

(молоко)

Возврат остатка денежных

средств

Удержан остаток подотчетных

сумм из заработной платы

работника

Расходный кассовый

ордер

Расходный кассовый

ордер

39.

Хозяйственные операции по учету расчетов с подотчетнымилицами (командировочные расходы)

Содержание хозяйственной операции

Выданы наличные денежные средства на

командировочные расходы

Возмещение перерасхода по

командировочным расходам

Перечислены денежные средства на

корпоративную карту

Перечислены денежные средства на

корпоративную карту в иностранной валюте

Учтена сумма аванса, выданного сотруднику

на корпоративную карту

Списаны командировочные расходы

Списаны командировочные расходы

Учтена сумма НДС по командировочным

расходам

Возврат неиспользованных денежных

средств в кассу предприятия

Удержан остаток подотчетных сумм из

заработной платы работника

Отражена отрицательная курсовая разница

по утвержденному авансовому отчету

Отражена положительная курсовая разница

по утвержденному авансовому отчету

Корреспондир

Первичный документ

Сумма,

ующие счета

руб.

Дебет Кредит

Расходный кассовый

71

50

1200=

ордер

Расходный кассовый

71

50

450=

ордер

55

51

4000=

55

52

32600=

71

55

25

26

71

71

19

71

50

71

70

71

91-2

71

71

91-1

Выписка банка

Выписка банка с

валютного счета

Выписка банка со

38860=

спецсчета

36820=

Авансовый отчет

44580=

Авансовый отчет

Авансовый отчет, счет68-23

фактура

Приходный кассовый

600=

ордер

Расчетно-платежная

36-19

ведомость

Бухгалтерская справка89-15

расчет

Бухгалтерская справка4-23

расчет

40.

Аналитический учетпо счету 71 «Расчеты с

подотчетными лицами» ведется

по каждой сумме, выданной под

отчет

Регистрами аналитического

учета являются карточки учета

на каждое подотчетное лицо