")

Экономика

ЭкономикаПохожие презентации:

Износ основных фондов. Амортизация основных фондов

1. Тема. Износ основных фондов. Амортизация основных фондов

2.

Основные средства, участвующие в процессепроизводства, постепенно утрачивают свои

первоначальные характеристики вследствие их

эксплуатации и естественного снашивания, и

подлежат замене (возмещению) лишь по мере их

физического или морального износа

Износ основных фондов - это частичная или

полная утрата основными фондами

потребительских свойств и стоимости, как в

процессе эксплуатации, так и при их бездействии:

физический

моральный

3.

Под физическим износом понимаетсяпотеря средствами труда своих

первоначальных качеств, т.е.

ухудшение технико-экономических и

социальных характеристик под

воздействием процесса труда, сил

природы, а также вследствие не

использования основных фондов

4. Под физическим износом понимается потеря средствами труда своих первоначальных качеств, т.е. ухудшение технико-экономических и

Под физическим износом понимается потеря средствамитруда своих первоначальных качеств, т.е. ухудшение техникоэкономических и социальных характеристик под

воздействием процесса труда, сил природы, а также

вследствие не использования ОФ

Уровень физического износа ОФ зависит от:

первоначального качества ОФ

степени их эксплуатации (количества дней работы в году,

смен в сутки)

особенностей технологического процесса

уровня агрессивности внешней среды, в которой

функционируют ОФ

уровня квалификации обслуживающего персонала

своевременности проведения ППР и др.

5.

Физический износ происходит неравномерно даже поодинаковым элементам ОФ

Различают полный и частичный износ ОФ

При полном износе - действующие фонды

ликвидируются и заменяются новыми (капитальное

строительство или текущая замена изношенных ОФ)

Частичный износ возмещается путем ремонта ОФ

Физический износ основных фондов может быть

исчислен как отношение - фактического срока

службы к нормативному, в %:

Ф и = (Т факт : Т норм) * 100%

6.

Физический износ бывает:эксплуатационный

естественный

Эксплуатационный износ - следствие

производственного потребления

Естественный износ - происходит под

воздействием природных факторов

(температуры, влажности и т.п.)

7.

Моральный износ - проявляется в том, чтоустаревшие ОФ по своей конструкции,

производительности, экономичности, качеству

выпускаемой продукции отстают от

новейших образцов

Моральный износ обычно наступает раньше

физического износа

Сущность морального износа состоит в том, что

средства труда обесцениваются, утрачивают

стоимость до их физического износа, т.е. ОФ,

которые еще могут быть использованы, уже

экономически неэффективны

8.

Моральный износ основных фондов являетсяследствием НТП

Существуют две формы морального износа:

Первая форма морального износа – связанна с

удешевлением стоимости воспроизводства ОФ в

результате совершенствования техники и

технологии, внедрение прогрессивных материалов,

повышения производительности труда

Вторая форма морального износа - связанна с

созданием более совершенных и экономичных

основных фондов (машин, оборудования, зданий,

сооружений и т.д.)

9.

Интенсивность износа зависит от:вида ОФ

особенностей их конструкции

качества изготовления

характера и условий эксплуатации

состояния обслуживания и других

факторов

10.

4. Амортизация основныхфондов

11.

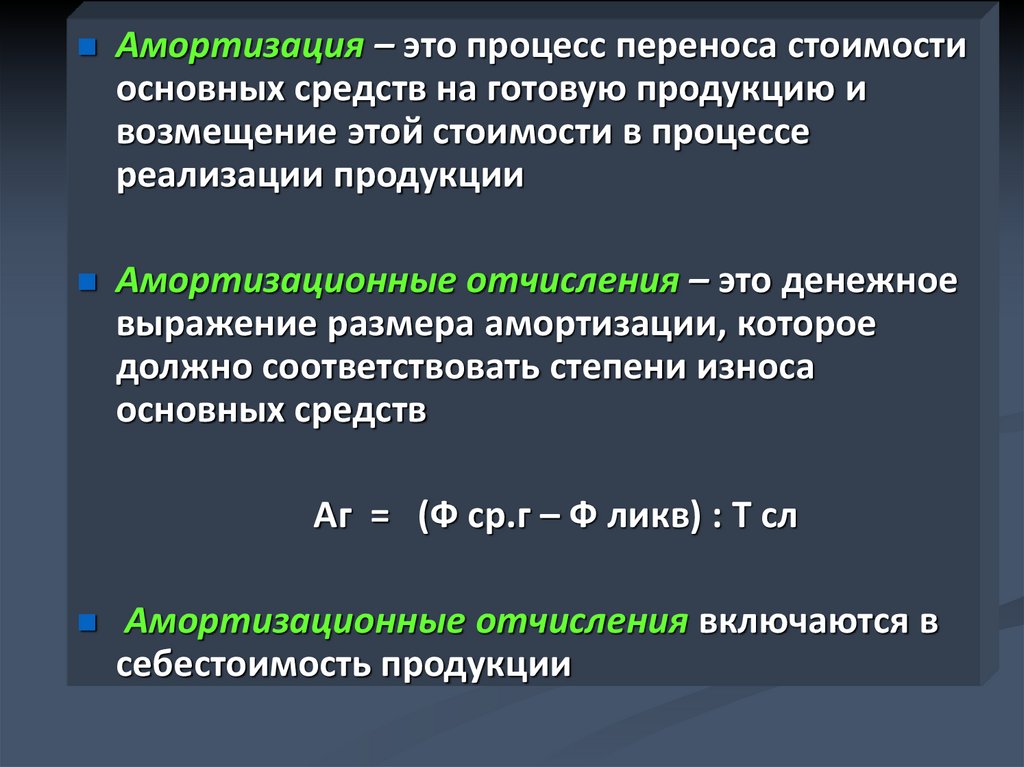

Амортизация – это процесс переноса стоимостиосновных средств на готовую продукцию и

возмещение этой стоимости в процессе

реализации продукции

Амортизационные отчисления – это денежное

выражение размера амортизации, которое

должно соответствовать степени износа

основных средств

Аг = (Ф ср.г – Ф ликв) : Т сл

Амортизационные отчисления включаются в

себестоимость продукции

12.

Порядок начисления и использования амортизационныхотчислений в народном хозяйстве устанавливается

правительством РФ

Различают сумму амортизации и норму амортизации

Сумма амортизационных отчислений за определенный

период времени ( год, квартал, месяц) - денежная

величина износа основных фондов

Сумма амортизационных отчислений, накопленная к

концу срока службы основных фондов, должна быть

достаточной для полного их восстановления

(приобретения или строительства)

13.

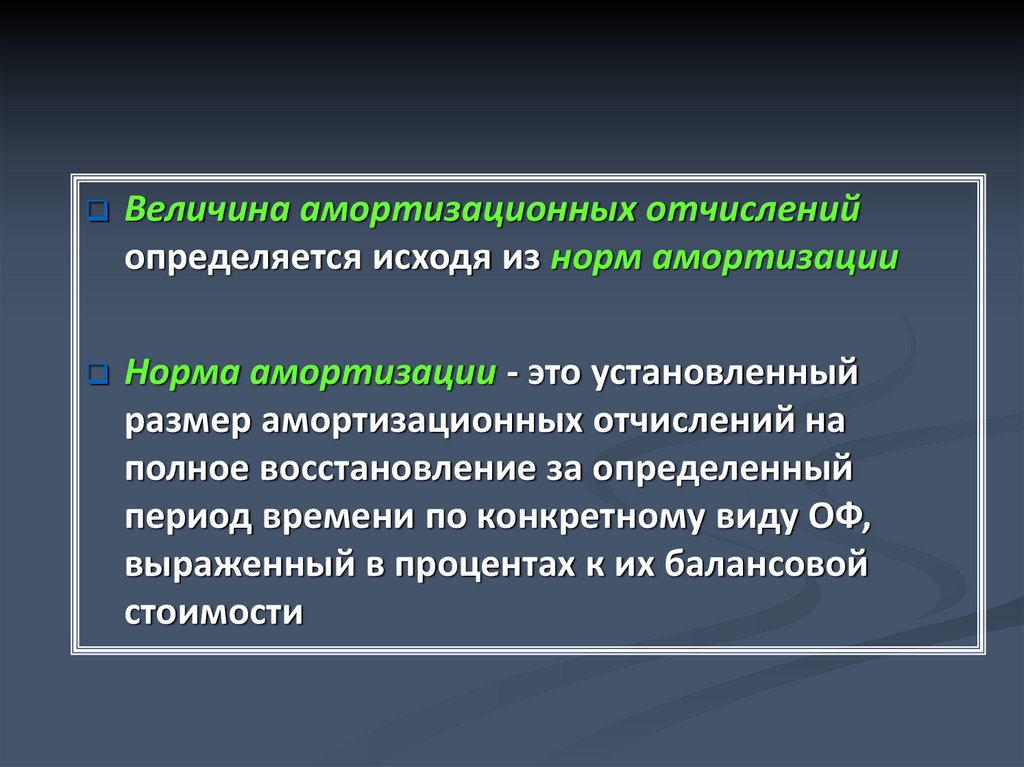

Величина амортизационных отчисленийопределяется исходя из норм амортизации

Норма амортизации - это установленный

размер амортизационных отчислений на

полное восстановление за определенный

период времени по конкретному виду ОФ,

выраженный в процентах к их балансовой

стоимости

14.

Норма амортизации дифференцирована по отдельнымвидам и группам основных фондов

Нормы амортизационных отчислений по машинам и

оборудованию установлены, исходя из режима работы в

две смены (за исключением оборудования непрерывных

производств, кузнечно-прессового оборудования массой

свыше 100т., для которых нормы установлены, исходя из

режима работы в три смены)

Основным показателем, предопределяющим норму

амортизации, является срок службы основных фондов,

зависящий от :

срока физической долговечности основных фондов

морального износа действующих основных фондов

наличия в народном хозяйстве возможности

обеспечить замену устаревшего

15. Норма амортизации

где На - годовая нормаамортизации, %

Фп - первоначальная

(балансовая) стоимость ОФ,

руб.

Фл - ликвидационная

стоимость ОФ, руб.

Тсл - нормативный срок

службы ОФ, лет

16.

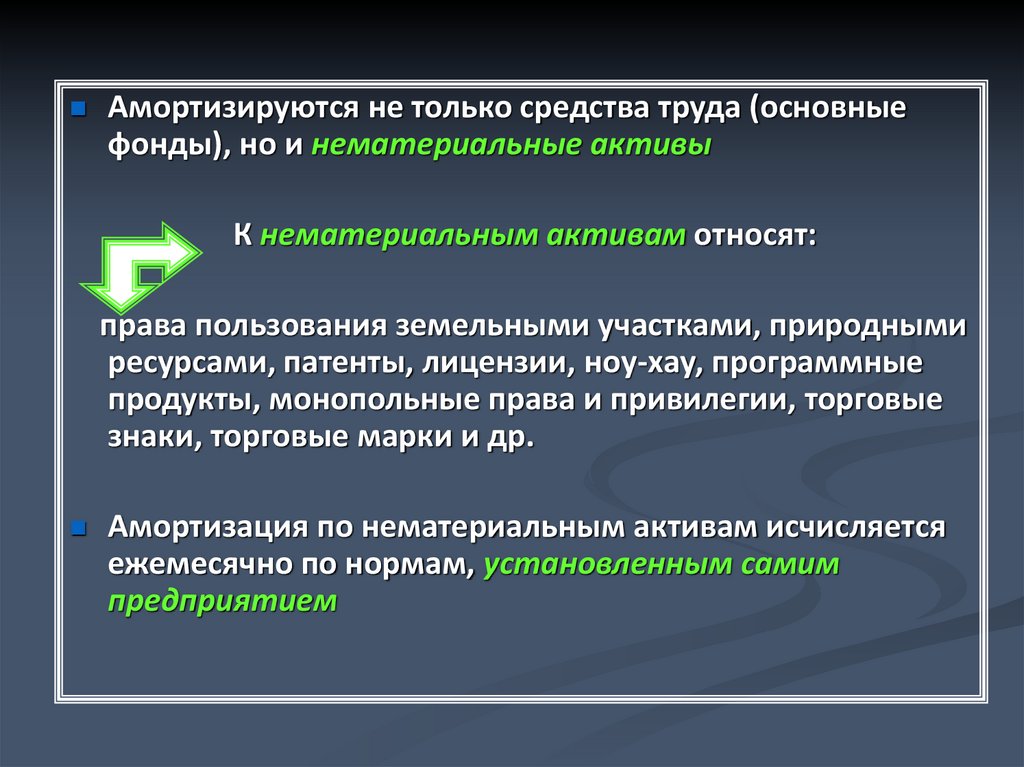

Амортизируются не только средства труда (основныефонды), но и нематериальные активы

К нематериальным активам относят:

права пользования земельными участками, природными

ресурсами, патенты, лицензии, ноу-хау, программные

продукты, монопольные права и привилегии, торговые

знаки, торговые марки и др.

Амортизация по нематериальным активам исчисляется

ежемесячно по нормам, установленным самим

предприятием

17. Амортизация не начисляется

по жилищному фонду, объектам внешнегоблагоустройства и другим аналогичным объектам

лесного хозяйства, дорожного хозяйства

специализированным сооружениям судоходной

обстановки и т.п. объектам

продуктивному скоту, буйволам, волам и оленям;

многолетним насаждениям, не достигшим

эксплуатационного возраста

приобретенным изданиям (книги, брошюры и т.п.)

18.

Не подлежат амортизацииобъекты основных средств

некоммерческих организаций

объекты основных средств,

потребительские свойства

которых с течением времени

не изменяются (земельные

участки и объекты

природопользования)

19.

В течение срока полезного использования объектаосновных средств начисление

амортизационных отчислений

приостанавливается в случае их нахождения:

на реконструкции и

модернизации по решению

руководителя организации

при переводе их по решению

руководителя организации на

консервацию на срок более трех

месяцев

20.

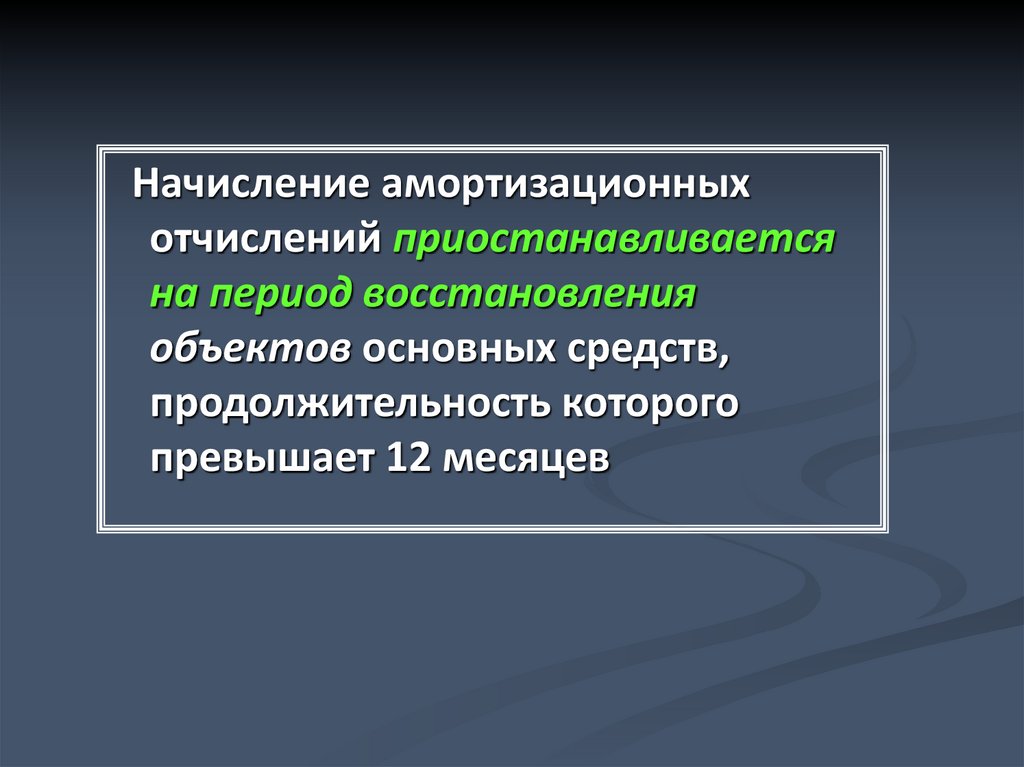

Начисление амортизационныхотчислений приостанавливается

на период восстановления

объектов основных средств,

продолжительность которого

превышает 12 месяцев

21. Методы начисления амортизации

1.Линейный метод - способ равномерного,

пропорционального списания стоимости

основных средств

Сумма годовой амортизации (Аг) определяется

исходя из первоначальной стоимости объекта

ОФ (Фп) и нормы амортизации (На),

исчисленной исходя из срока

полезного использования этого объекта

22.

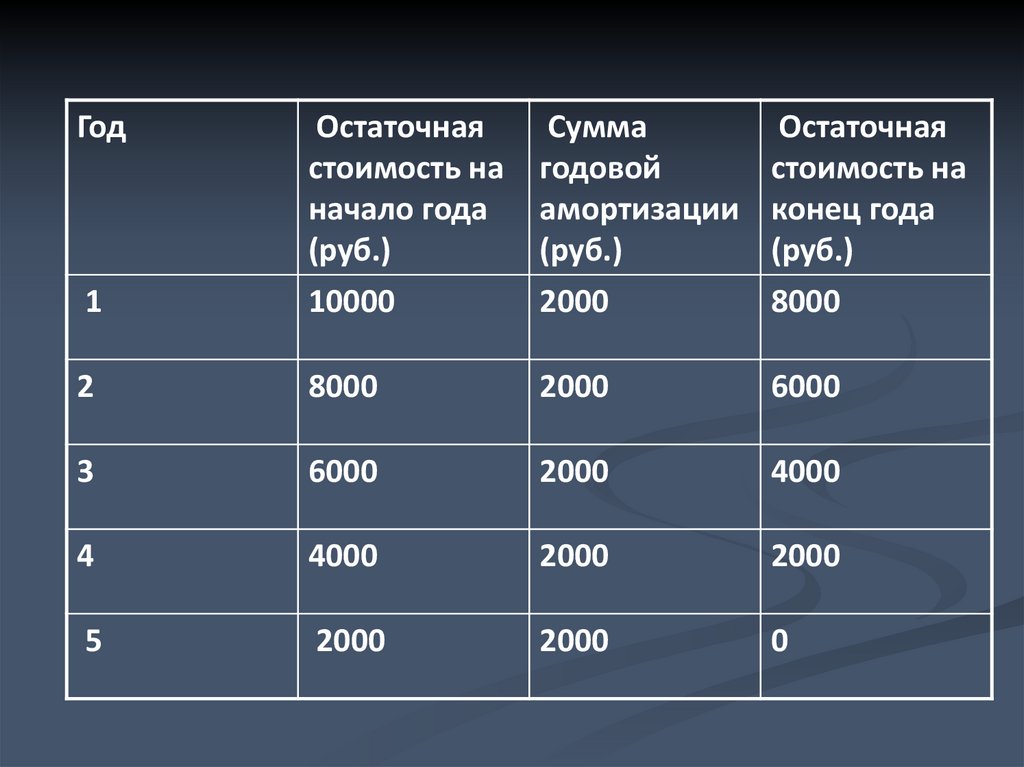

Например, предприятие купило компьютерСтоимость составила 100 000 руб., срок службы

– 5 лет

Таким образом, ежегодно будет списываться на

амортизацию (см. таблицу 1):

100000/5 = 20000 руб.

23.

Год1

Остаточная

стоимость на

начало года

(руб.)

10000

Сумма

годовой

амортизации

(руб.)

2000

Остаточная

стоимость на

конец года

(руб.)

8000

2

8000

2000

6000

3

6000

2000

4000

4

4000

2000

2000

5

2000

2000

0

24.

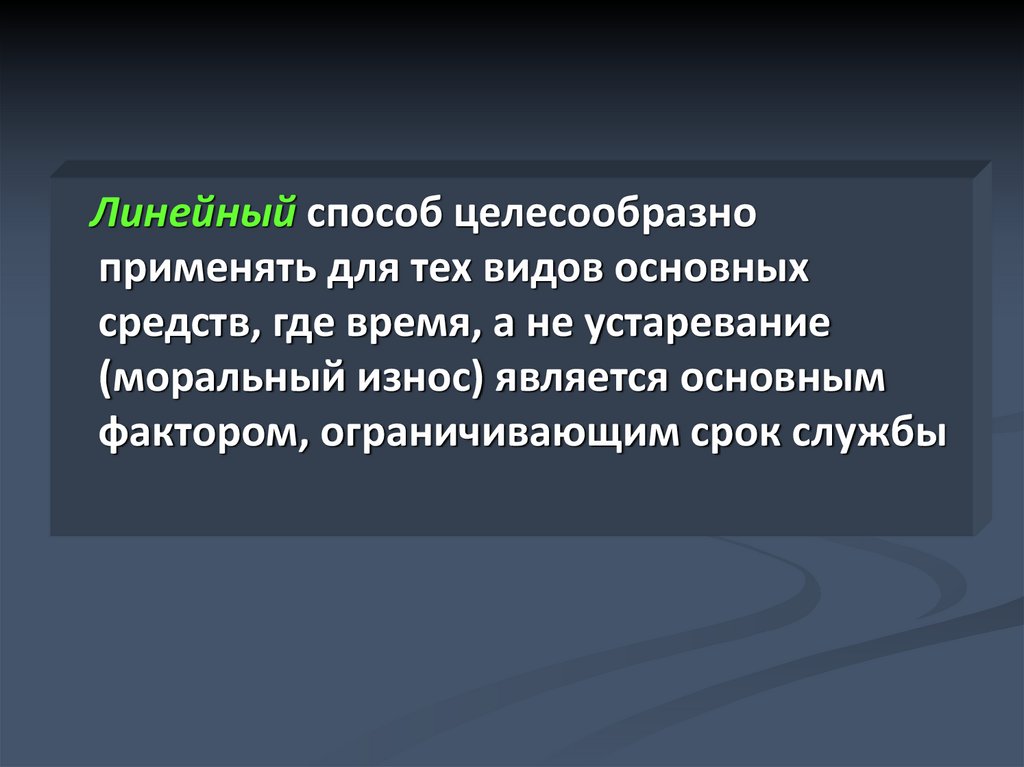

Линейный способ целесообразноприменять для тех видов основных

средств, где время, а не устаревание

(моральный износ) является основным

фактором, ограничивающим срок службы

25.

Если остаточная стоимость актива равна нулю, тоэто не означает, цена компьютера стала равной

нулю

Этот компьютер может имеет реальную

стоимость, находиться в рабочем состоянии и

прослужить ещё не один год

Нулевая остаточная стоимость данного

компьютера означает только то, что

предприятие полностью компенсировало

затраты на его приобретение

26.

2. Способ уменьшающегося остаткаСумма годовой амортизации определяется,

исходя из :

остаточной стоимости объекта ОФ на

начало года (Фост)

нормы амортизации, определенной на

основе срока полезного использования

коэффициента ускорения (Ку),

утверждаемого Законодательством РФ

27.

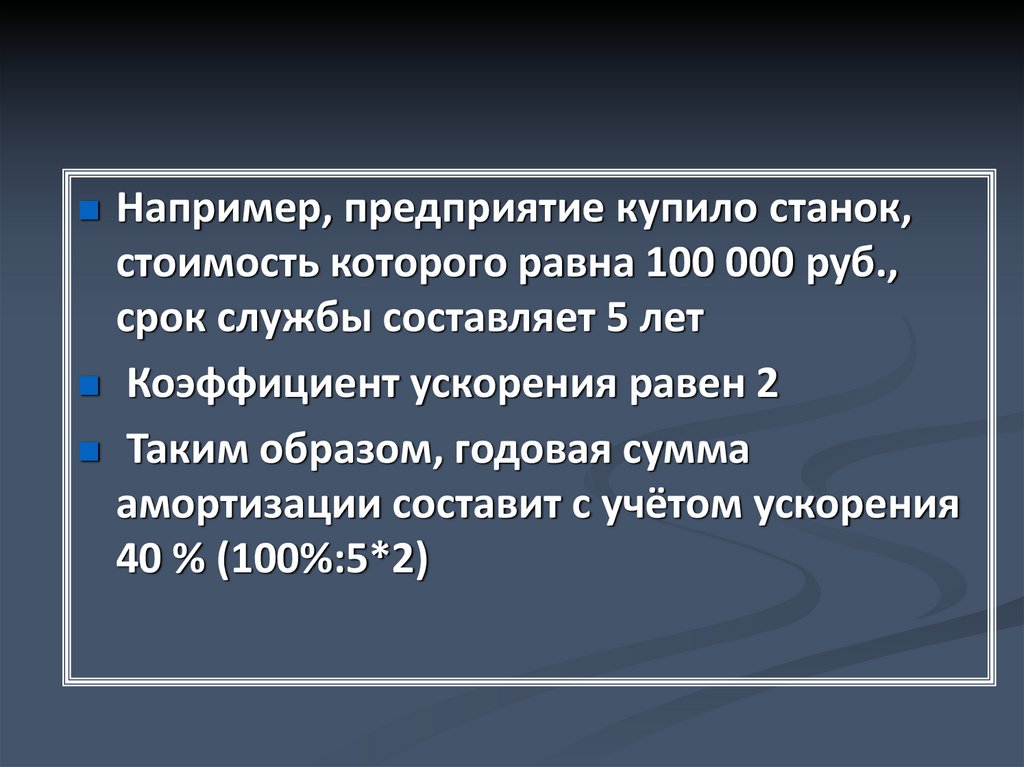

Например, предприятие купило станок,стоимость которого равна 100 000 руб.,

срок службы составляет 5 лет

Коэффициент ускорения равен 2

Таким образом, годовая сумма

амортизации составит с учётом ускорения

40 % (100%:5*2)

28.

Расчет амортизации способом уменьшающегосяостатка

Год

Остаточная

Норма

Сумма

Остаточная

стоимость на амортизации

годовой

стоимость

начало года

амортизации

на конец

(%)

(руб.)

года (руб.)

(руб)

1

100000

40%

40000

60000

2

60000

40%

24000

44000

3

44000

40%

17600

26400

4

26400

40%

10560

15840

5

15840

40%

6336

9504

6

28447

25%

7119

21357

7

21357

25%

5339

16018

8

16018

25%

4005

12013

29.

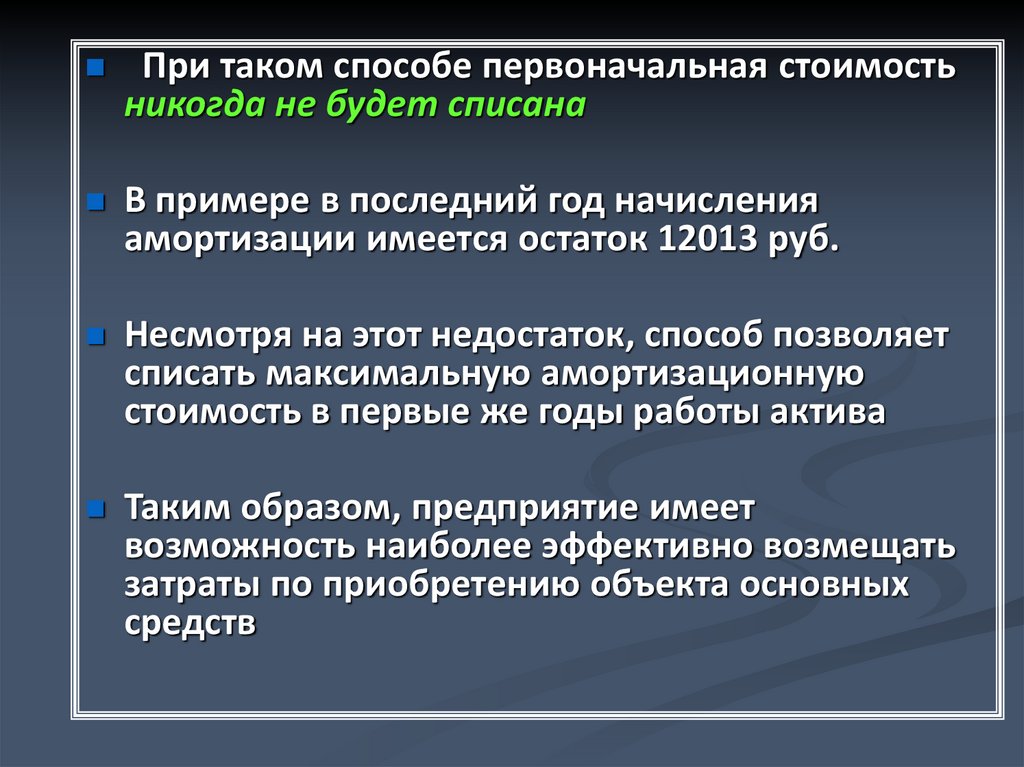

При таком способе первоначальная стоимостьникогда не будет списана

В примере в последний год начисления

амортизации имеется остаток 12013 руб.

Несмотря на этот недостаток, способ позволяет

списать максимальную амортизационную

стоимость в первые же годы работы актива

Таким образом, предприятие имеет

возможность наиболее эффективно возмещать

затраты по приобретению объекта основных

средств

30.

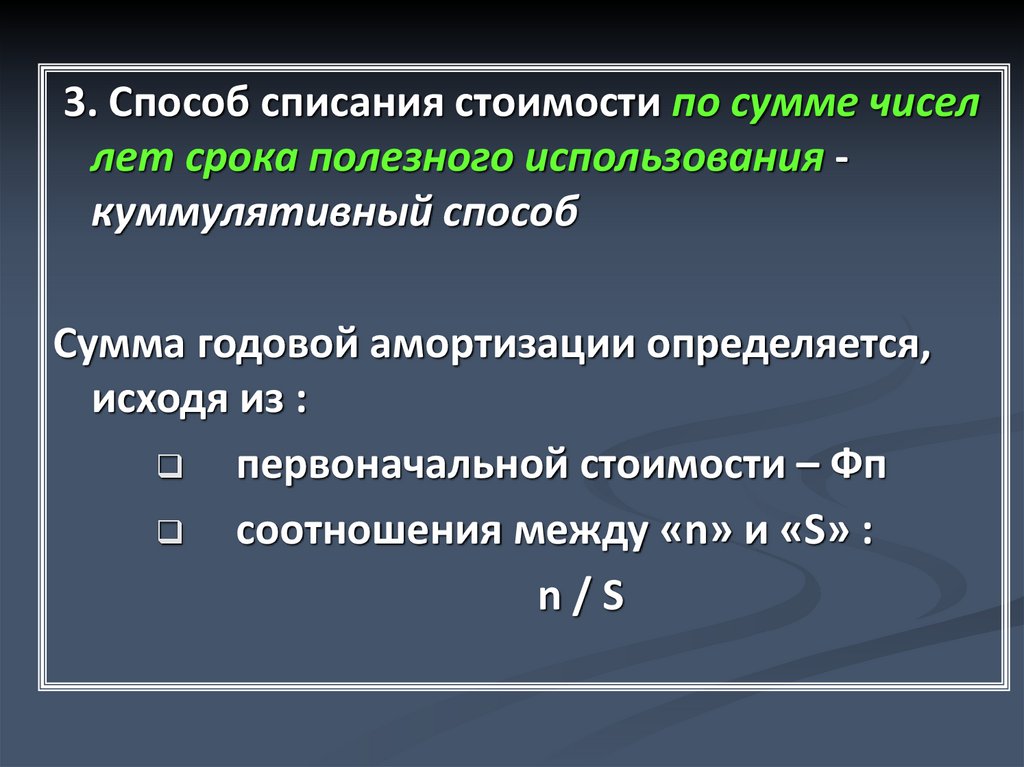

3. Способ списания стоимости по сумме чиселлет срока полезного использования куммулятивный способ

Сумма годовой амортизации определяется,

исходя из :

первоначальной стоимости – Фп

соотношения между «n» и «S» :

n/S

31.

При способе списания стоимости по суммечисел лет срока полезного использования

годовая сумма амортизации определяется

исходя из:

- первоначальной стоимости объекта основных

средств (Ф перв)

- годового соотношения, где в числителе число

лет, остающихся до конца срока службы

объекта (n),

В знаменателе – сумма чисел лет срока

службы объекта (S)

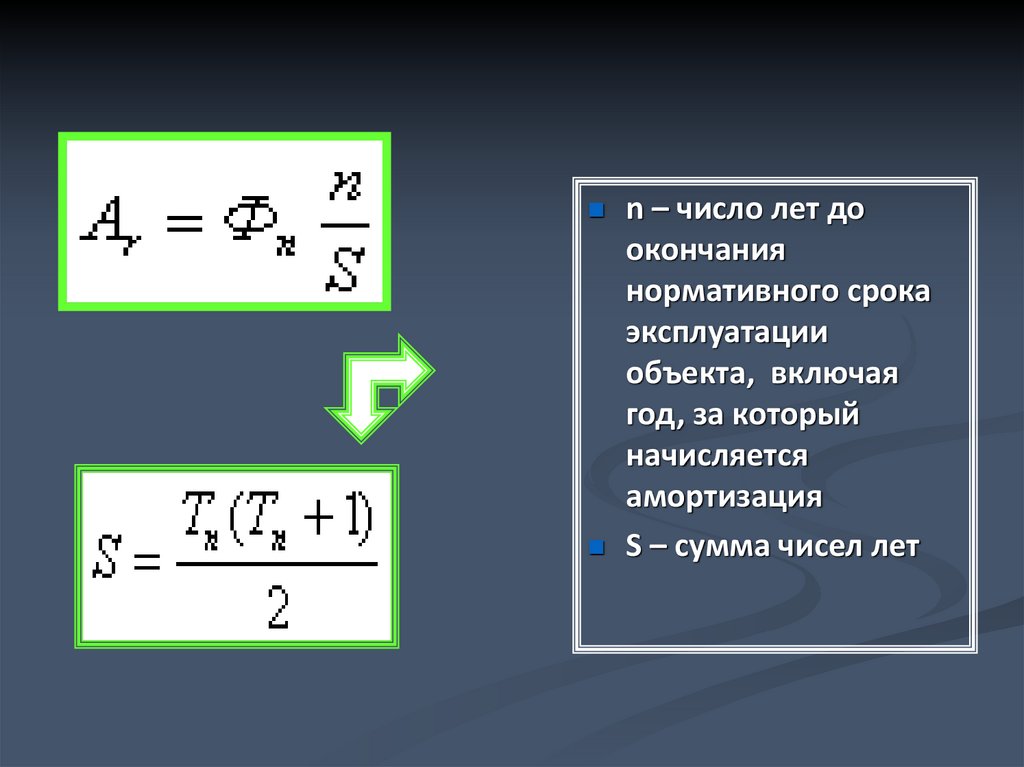

32.

n – число лет доокончания

нормативного срока

эксплуатации

объекта, включая

год, за который

начисляется

амортизация

S – сумма чисел лет

33.

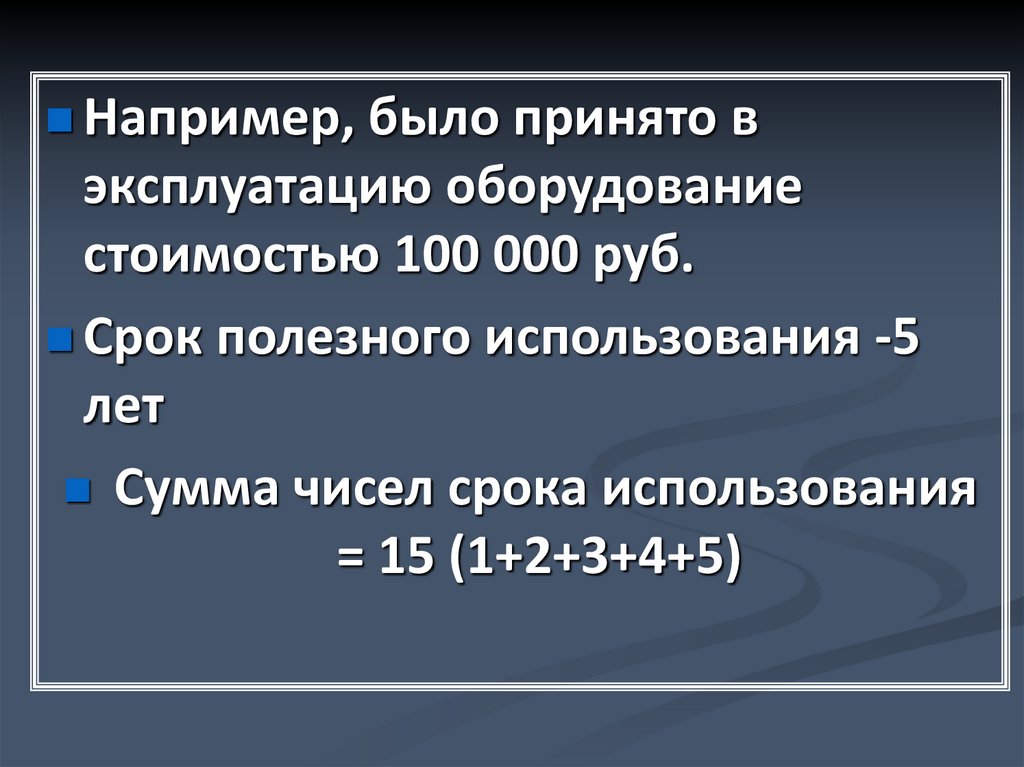

Например, было принято вэксплуатацию оборудование

стоимостью 100 000 руб.

Срок полезного использования -5

лет

Сумма чисел срока использования

= 15 (1+2+3+4+5)

34.

ГодОстаточ Норма амортизации (%)

ная

стоимос

ть на

начало

года

(руб.)

Сумма

годовой

амортиза

ции (руб.)

Остаточная

стоимость на

конец года

(руб.)

1

100000

100000*5/15=33,33%

33330

66670

2

66670

100000*4/15=26,67%

26670

40000

3

40000

100000*3/15=20,00%

20000

20000

4

20000

100000*2/15=13,33%

13330

6667

5

6667

100000*1/15=6,67%

6667

0

35.

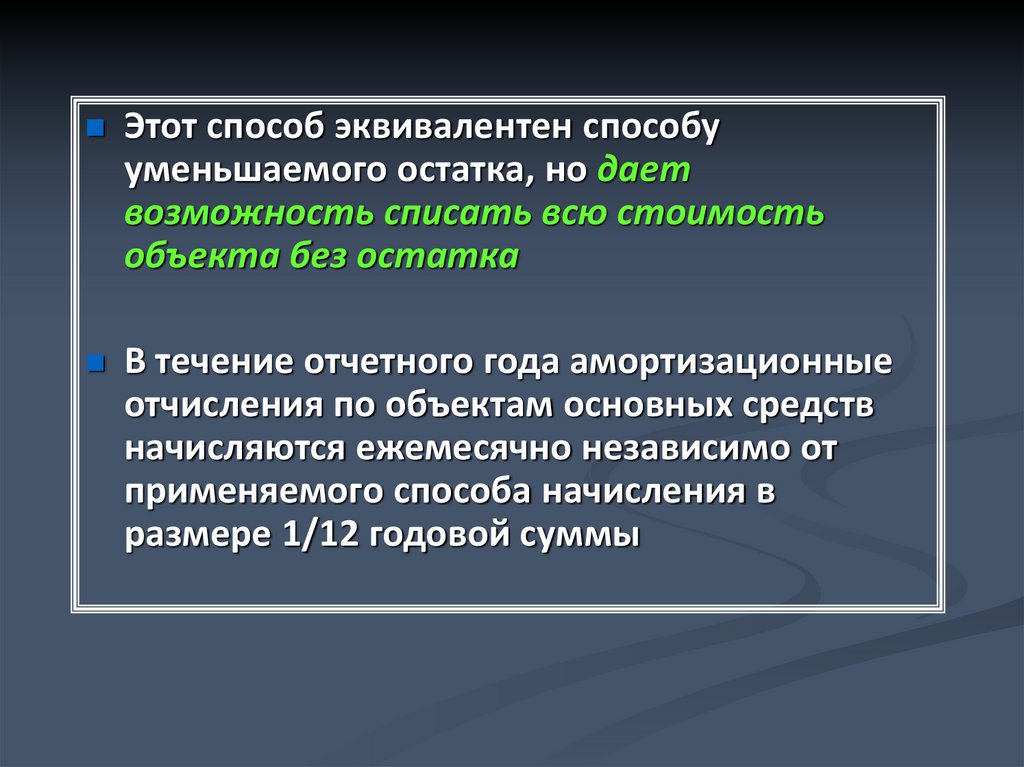

Этот способ эквивалентен способууменьшаемого остатка, но дает

возможность списать всю стоимость

объекта без остатка

В течение отчетного года амортизационные

отчисления по объектам основных средств

начисляются ежемесячно независимо от

применяемого способа начисления в

размере 1/12 годовой суммы

36.

При способе списания стоимостипропорционально объему продукции

(работ) начисление амортизационных

отчислений производится на основе:

натурального показателя объема продукции

(работ) в отчетном периоде ( Qф)

соотношения первоначальной стоимости

объекта основных средств (Фперв)

предполагаемого объема продукции (работ) за

весь срок полезного использования объекта

основных средств ( Qпл )

37. 4. Способ списания стоимости пропорционально объему продукции (работ)

Qф – фактическийобъем продукции в

отчетном периоде

Qпл – предполагаемый

объем продукции за

весь срок полезного

использования

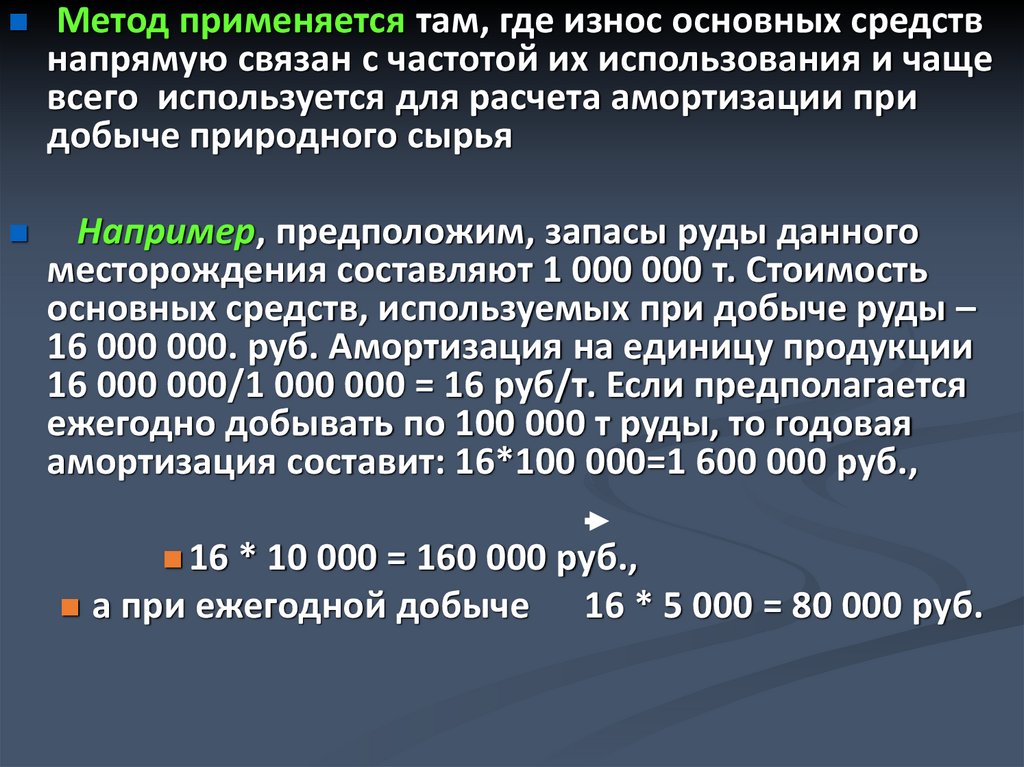

38.

Метод применяется там, где износ основных средствнапрямую связан с частотой их использования и чаще

всего используется для расчета амортизации при

добыче природного сырья

Например, предположим, запасы руды данного

месторождения составляют 1 000 000 т. Стоимость

основных средств, используемых при добыче руды –

16 000 000. руб. Амортизация на единицу продукции

16 000 000/1 000 000 = 16 руб/т. Если предполагается

ежегодно добывать по 100 000 т руды, то годовая

амортизация составит: 16*100 000=1 600 000 руб.,

16 * 10 000 = 160 000 руб.,

а при ежегодной добыче

16 * 5 000 = 80 000 руб.

39.

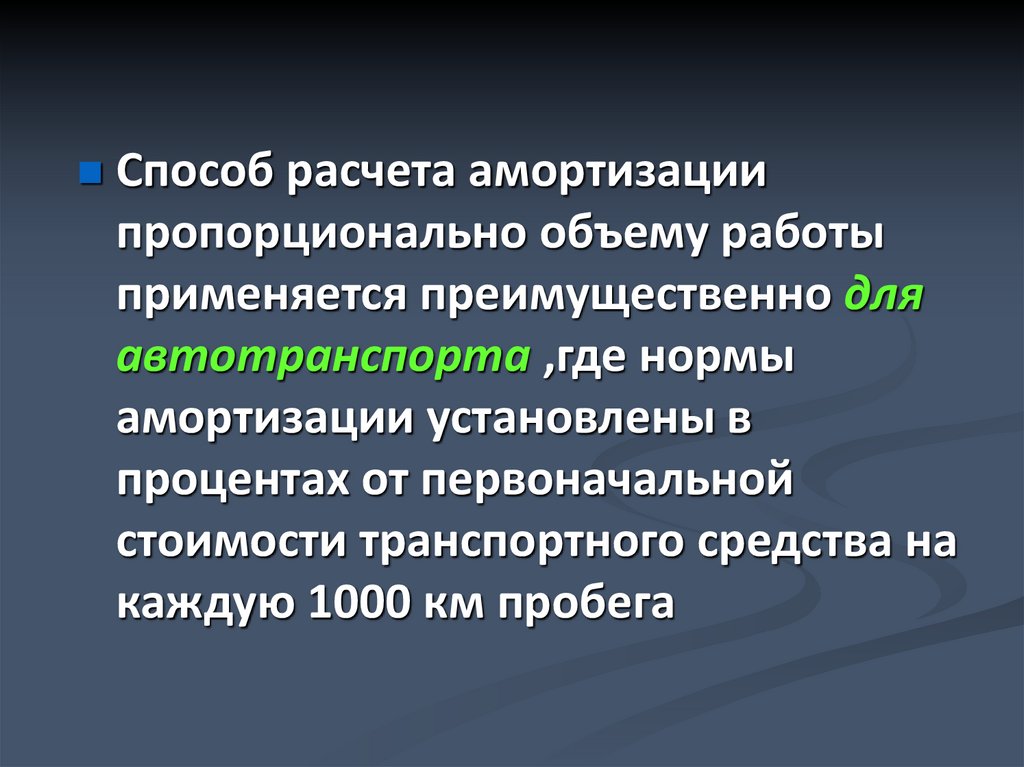

Способ расчета амортизациипропорционально объему работы

применяется преимущественно для

автотранспорта ,где нормы

амортизации установлены в

процентах от первоначальной

стоимости транспортного средства на

каждую 1000 км пробега

40.

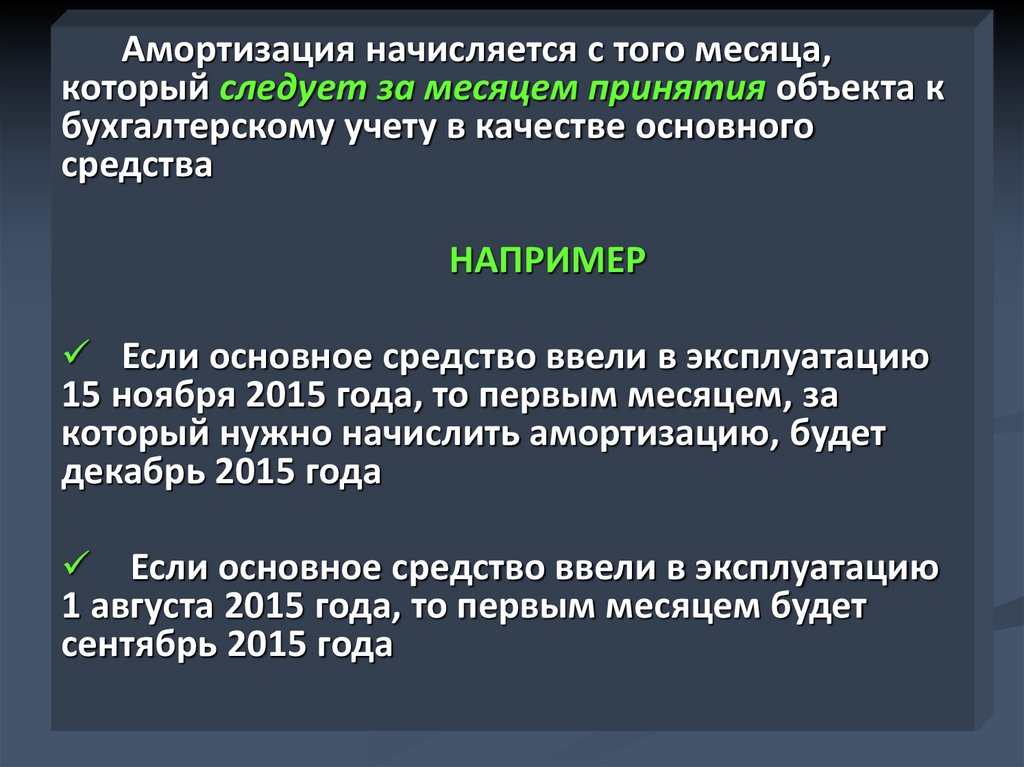

Амортизация начисляется с того месяца,который следует за месяцем принятия объекта к

бухгалтерскому учету в качестве основного

средства

НАПРИМЕР

Если основное средство ввели в эксплуатацию

15 ноября 2015 года, то первым месяцем, за

который нужно начислить амортизацию, будет

декабрь 2015 года

Если основное средство ввели в эксплуатацию

1 августа 2015 года, то первым месяцем будет

сентябрь 2015 года

41. Особенности начисления амортизации и исчисления прибыли

Особенности начисления амортизации и исчисленияприбыли

Для исчисления полезного срока использования основных

средств предусмотрена их классификация на 10 групп:

1) все недолговечное имущество со сроком полезного

использования от 1 года до 2-х лет включительно

2) 2-3 года

3) 3-5 лет

4) 5-7 лет

5) 7-10 лет

6) 10-15 лет

7) 15-20 лет

8) 20-25 лет

9) 25-30 лет

10)свыше 30 лет

Классификация основных средств, включаемых в

амортизируемые группы, утверждается Правительством РФ

42.

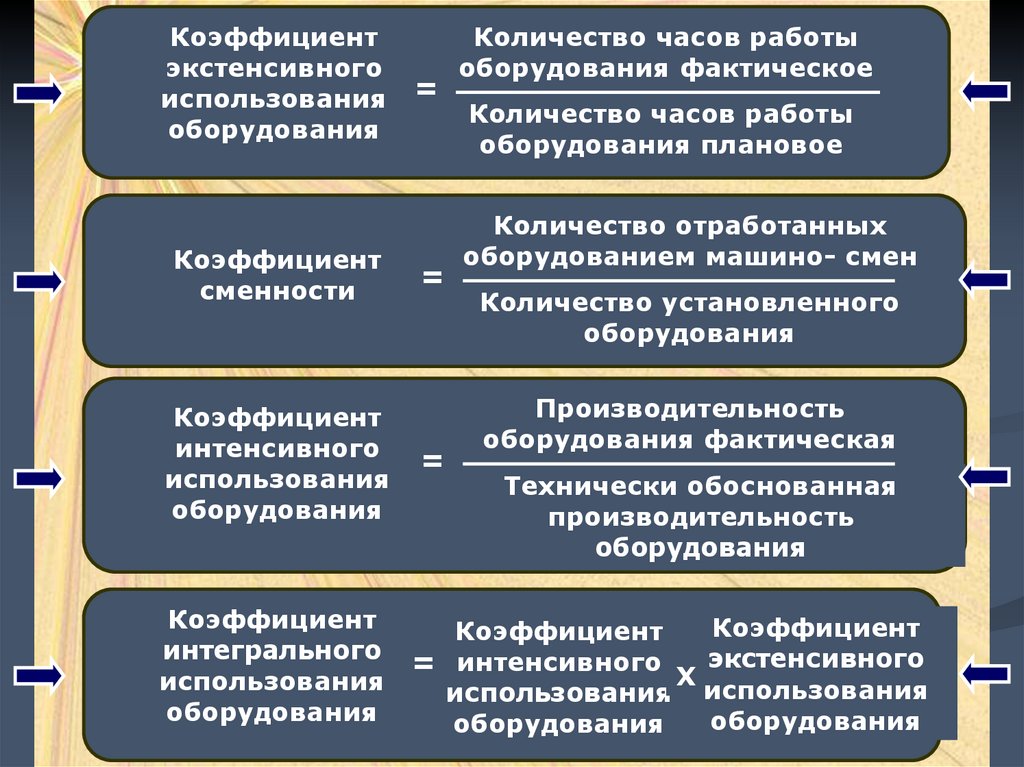

4. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОФ43.

Коэффициентэкстенсивного

использования

оборудования

Коэффициент

сменности

Коэффициент

интенсивного

использования

оборудования

=

=

=

Количество часов работы

оборудования фактическое

Количество часов работы

оборудования плановое

Количество отработанных

оборудованием машино- смен

Количество установленного

оборудования

Производительность

оборудования фактическая

Технически обоснованная

производительность

оборудования

Коэффициент

Коэффициент

Коэффициент

интегрального

= интенсивного Х экстенсивного

использования

использования использования

оборудования

оборудования

оборудования

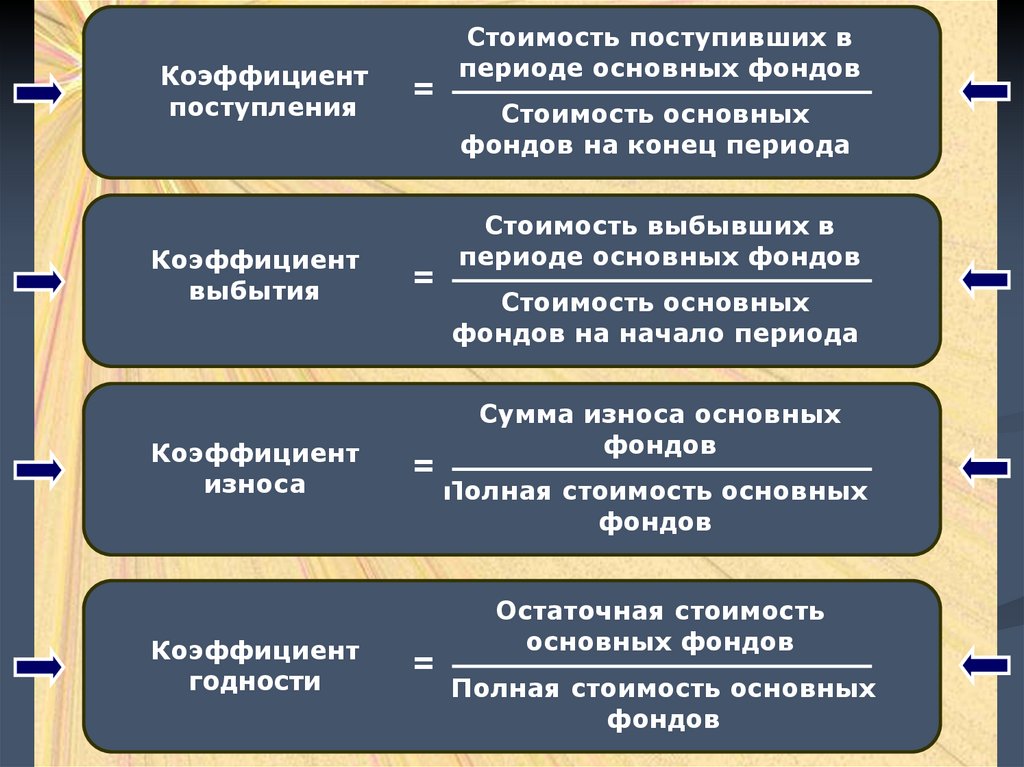

44.

Коэффициентпоступления

Коэффициент

выбытия

Коэффициент

износа

Коэффициент

годности

=

=

=

=

Стоимость поступивших в

периоде основных фондов

Стоимость основных

фондов на конец периода

Стоимость выбывших в

периоде основных фондов

Стоимость основных

фондов на начало периода

Сумма износа основных

фондов

Полная стоимость основных

фондов

Остаточная стоимость

основных фондов

Полная стоимость основных

фондов

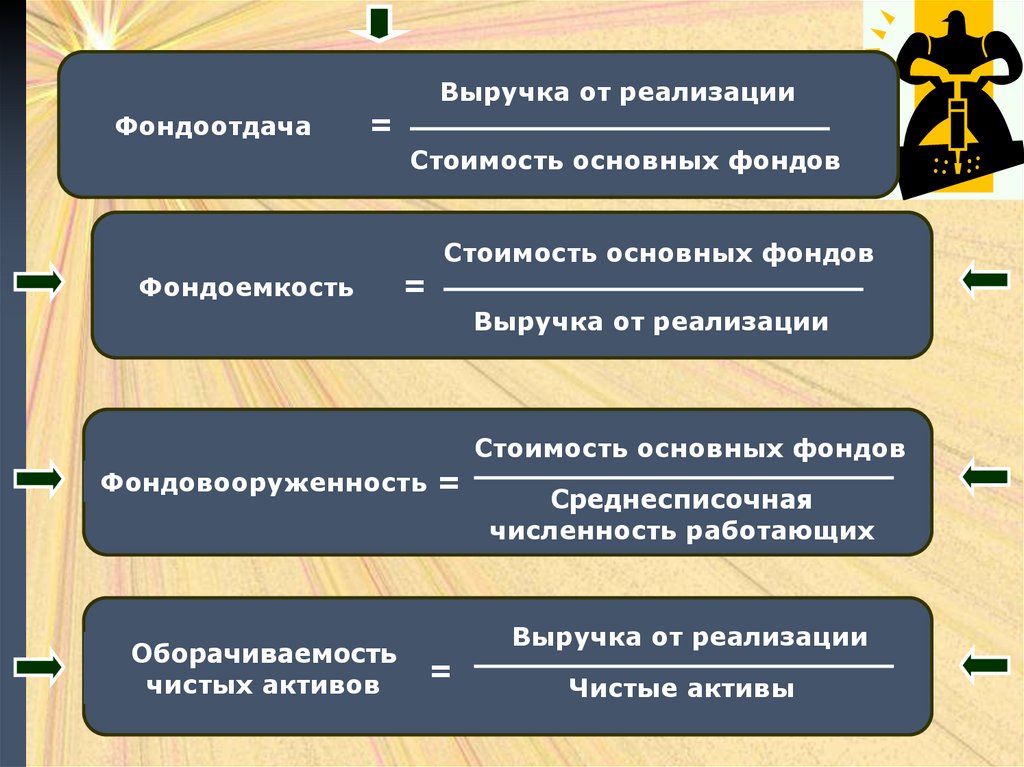

45.

ФондоотдачаВыручка от реализации

=

Стоимость основных фондов

Фондоемкость

=

Стоимость основных фондов

Выручка от реализации

Стоимость основных фондов

Фондовооруженность =

Оборачиваемость

чистых активов

Среднесписочная

численность работающих

Выручка от реализации

=

Чистые активы

46.

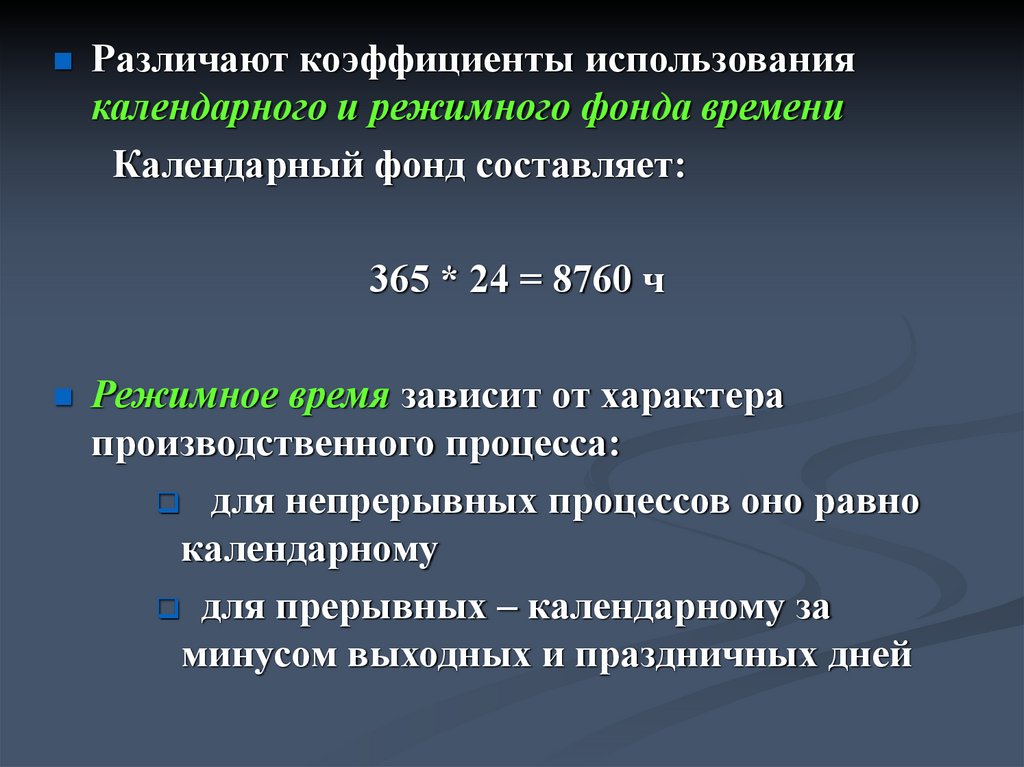

Различают коэффициенты использованиякалендарного и режимного фонда времени

Календарный фонд составляет:

365 * 24 = 8760 ч

Режимное время зависит от характера

производственного процесса:

для непрерывных процессов оно равно

календарному

для прерывных – календарному за

минусом выходных и праздничных дней

47.

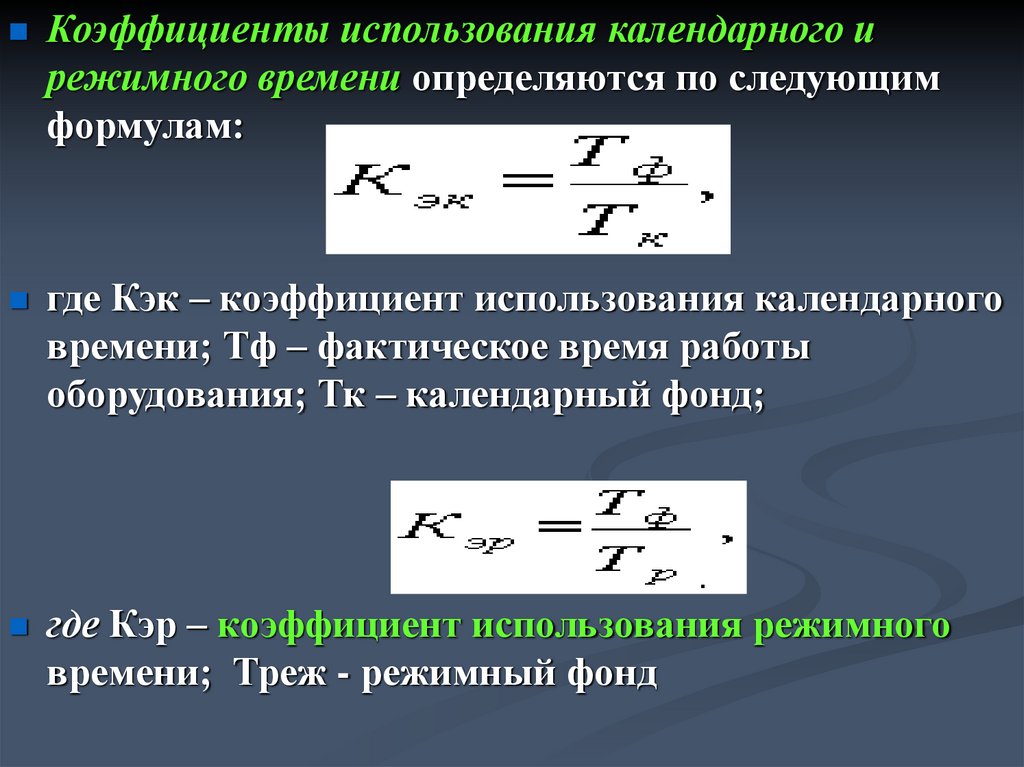

Коэффициенты использования календарного ирежимного времени определяются по следующим

формулам:

где Кэк – коэффициент использования календарного

времени; Тф – фактическое время работы

оборудования; Тк – календарный фонд;

где Кэр – коэффициент использования режимного

времени; Треж - режимный фонд