Финансы

Финансы Право

ПравоПохожие презентации:

")

Правовое регулирование бухгалтерского учета, отчетности в хозяйственной деятельности

1.

Подготовила: ст. преп. Н. А. Жилинская2.

1. Понятие бухгалтерского учета.2. Организация ведения бухгалтерского учета.

3. Учетная политика организации.

4. Понятие, состав и порядок представления

бухгалтерской отчетности.

3.

Цель – изучить правовое регулированиебухгалтерского

учета

и

отчетности

в

хозяйственной деятельности.

Задачи:

раскрыть понятие бухгалтерского учета;

изучить

основные

правила

ведения

бухгалтерского учета;

рассмотреть основные положения учетной

политики организации;

изучить понятие, состав и порядок

представления бухгалтерской отчетности.

4.

Конституция Республики Беларусь от 15 марта 1994 г. (сизменениями и дополнениями, принятыми на республиканских

референдумах 24 нояб. 1996 г. и 17 окт. 2004 г.) // Консультант

Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО

«ЮрСпектр», Нац.центр правовой информ. Респ. Беларусь. Минск, 2020.

Гражданский кодекс Республики Беларусь от 07 декабря 1998 г.

// Консультант Плюс: Беларусь. Технология 3000 [Электронный

ресурс] / ООО «ЮрСпектр», Нац.центр правовой информ. Респ.

Беларусь. - Минск, 2020.

О бухгалтерском учете и отчетности [Электронный ресурс]:

Закон Республики Беларусь от 12.07.2013 № 57-З: в ред. Закона

Респ. Беларусь от 17.07.2017 № 52-З// Консультант Плюс:

Беларусь. Технология 3000 / ООО «ЮрСпектр», Нац.центр

правовой информ. Респ. Беларусь. – Минск, 2020.

Сидорчук, В. К. Хозяйственное право: учебное пособие / В. К.

Сидорчук. – Минск: РИПО, 2015. – 316.

5.

Вопрос 1. Понятиебухгалтерского учета.

6.

Бухгалтерскийучет

–

система

непрерывного формирования информации в

стоимостном

выражении

об

активах,

обязательствах, о собственном капитале,

доходах, расходах организации посредством

документирования, инвентаризации, учетной

оценки,

двойной

записи

на

счетах

бухгалтерского учета, обобщения в отчетности

(ст. 1 Закона «О бухгалтерском учете и

отчетности», далее - Закона).

7.

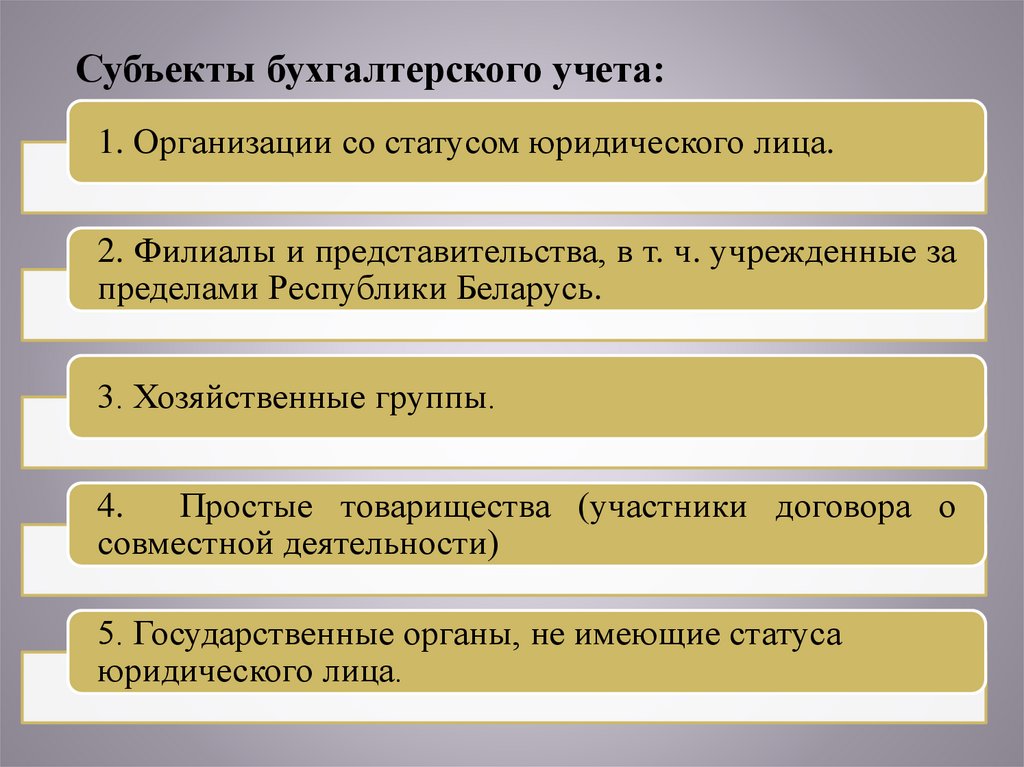

Субъекты бухгалтерского учета:1. Организации со статусом юридического лица.

2. Филиалы и представительства, в т. ч. учрежденные за

пределами Республики Беларусь.

3. Хозяйственные группы.

4.

Простые товарищества (участники договора о

совместной деятельности)

5. Государственные органы, не имеющие статуса

юридического лица.

8.

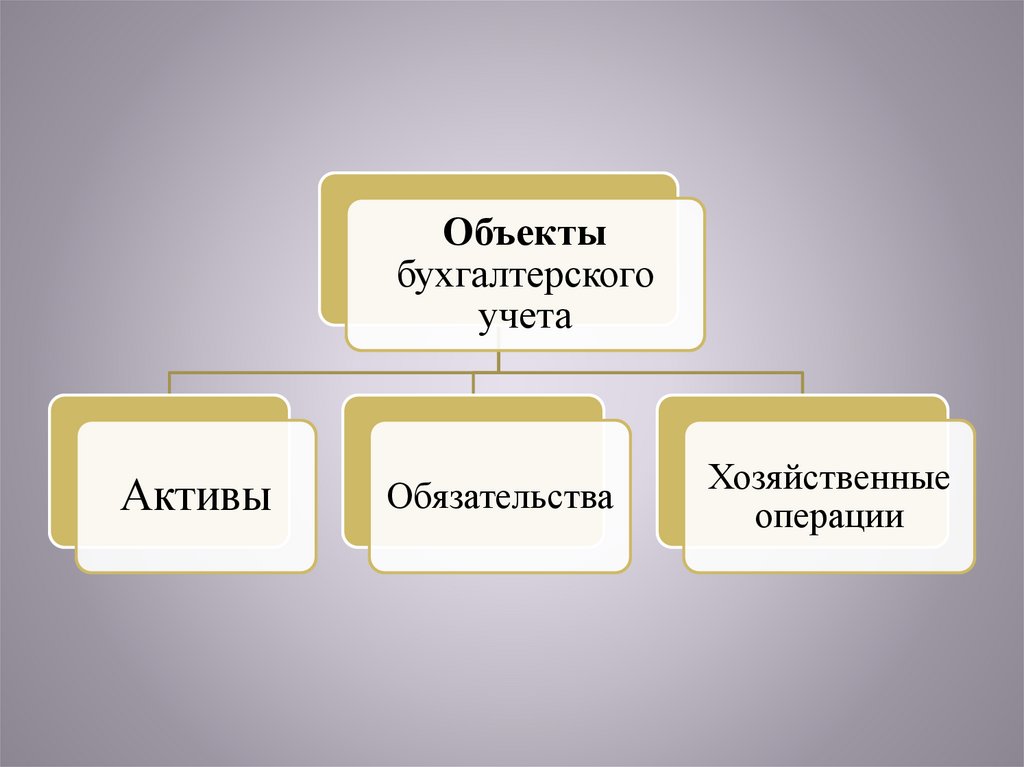

Объектыбухгалтерского

учета

Активы

Обязательства

Хозяйственные

операции

9.

1. Активы – имущество, возникшее ворганизации в результате совершенных

хозяйственных операций, от которого

организация предполагает получение

экономических выгод.

10.

2. Обязательства – задолженностьорганизации, возникшая в результате

совершенных хозяйственных операций,

погашение

которой

приведет

к

уменьшению активов или увеличению

собственного капитала организации

11.

3. Хозяйственная операция –действие или событие, подлежащие

отражению организацией в бухгалтерском

учете и приводящие к изменению ее

активов,

обязательств,

собственного

капитала, доходов, расходов.

12.

Принципы бухгалтерского учета:1. Непрерывности деятельности.

2. Обособленности.

3. Начисления.

4. Соответствия доходов и расходов.

5. Правдивости.

6. Преобладания экономического содержания.

13.

7. Осмотрительности.8. Нейтральности.

9. Полноты.

10. Понятности.

11. Сопоставимости.

12. Уместности.

14.

Вопрос 2. Организацияведения бухгалтерского

учета.

15.

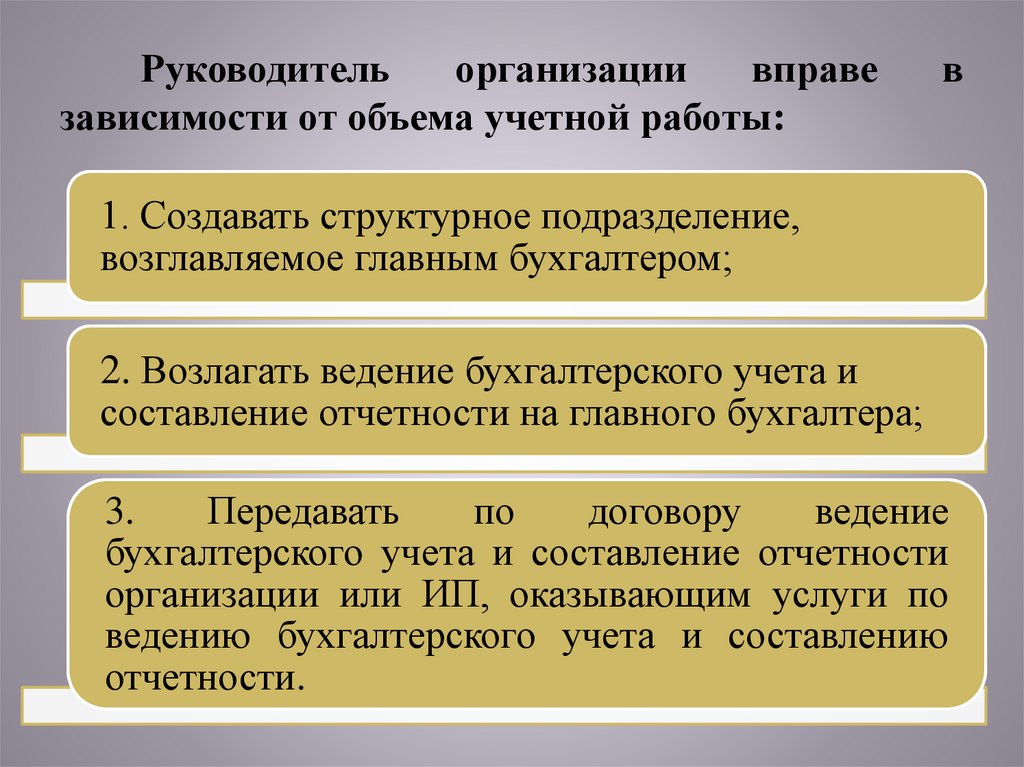

Руководительорганизации

вправе

зависимости от объема учетной работы:

в

1. Создавать структурное подразделение,

возглавляемое главным бухгалтером;

2. Возлагать ведение бухгалтерского учета и

составление отчетности на главного бухгалтера;

3.

Передавать

по

договору

ведение

бухгалтерского учета и составление отчетности

организации или ИП, оказывающим услуги по

ведению бухгалтерского учета и составлению

отчетности.

16.

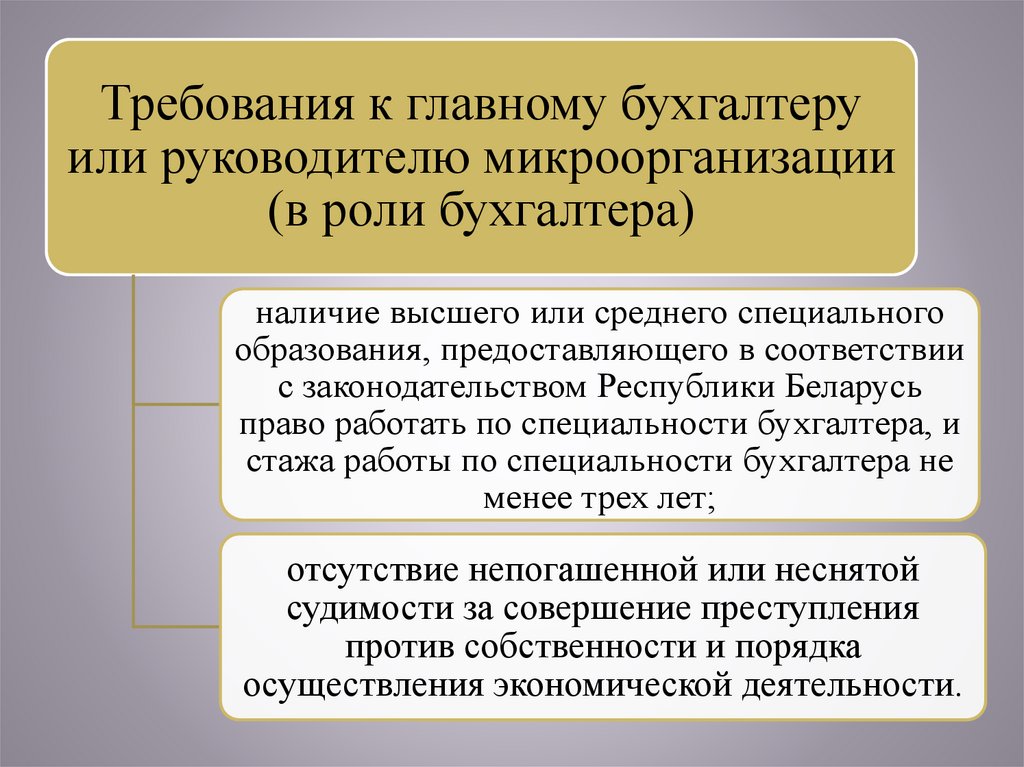

Требования к главному бухгалтеруили руководителю микроорганизации

(в роли бухгалтера)

наличие высшего или среднего специального

образования, предоставляющего в соответствии

с законодательством Республики Беларусь

право работать по специальности бухгалтера, и

стажа работы по специальности бухгалтера не

менее трех лет;

отсутствие непогашенной или неснятой

судимости за совершение преступления

против собственности и порядка

осуществления экономической деятельности.

17.

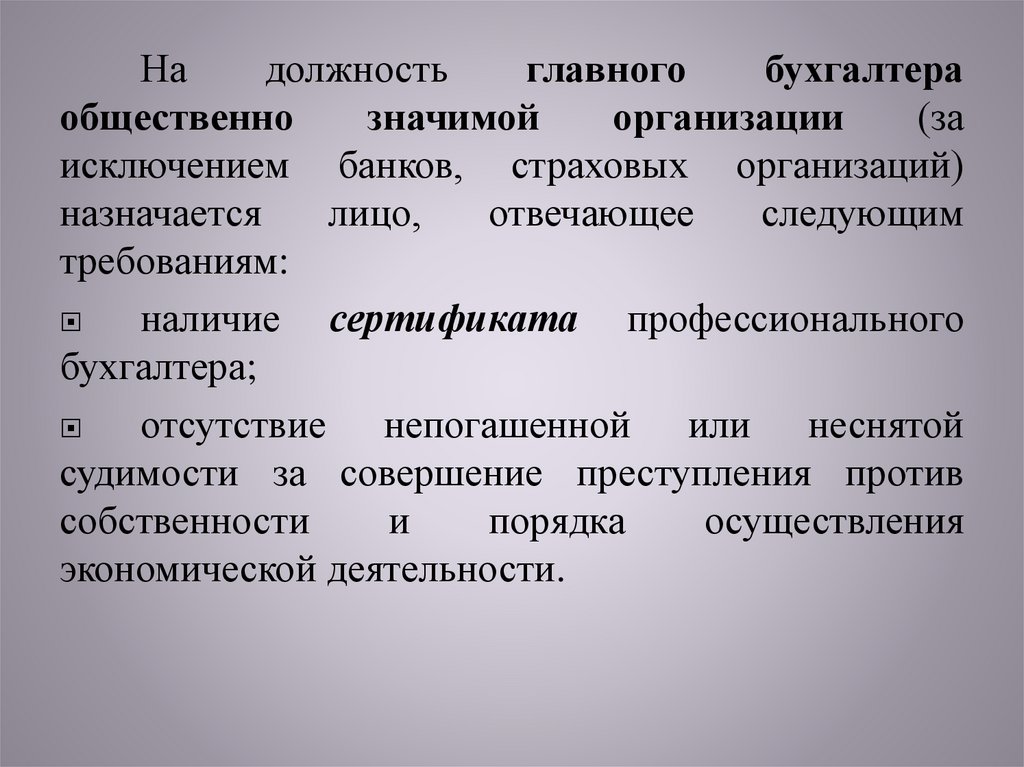

Надолжность

главного

бухгалтера

общественно

значимой

организации

(за

исключением банков, страховых организаций)

назначается

лицо,

отвечающее

следующим

требованиям:

наличие сертификата профессионального

бухгалтера;

отсутствие непогашенной или неснятой

судимости за совершение преступления против

собственности

и

порядка

осуществления

экономической деятельности.

18.

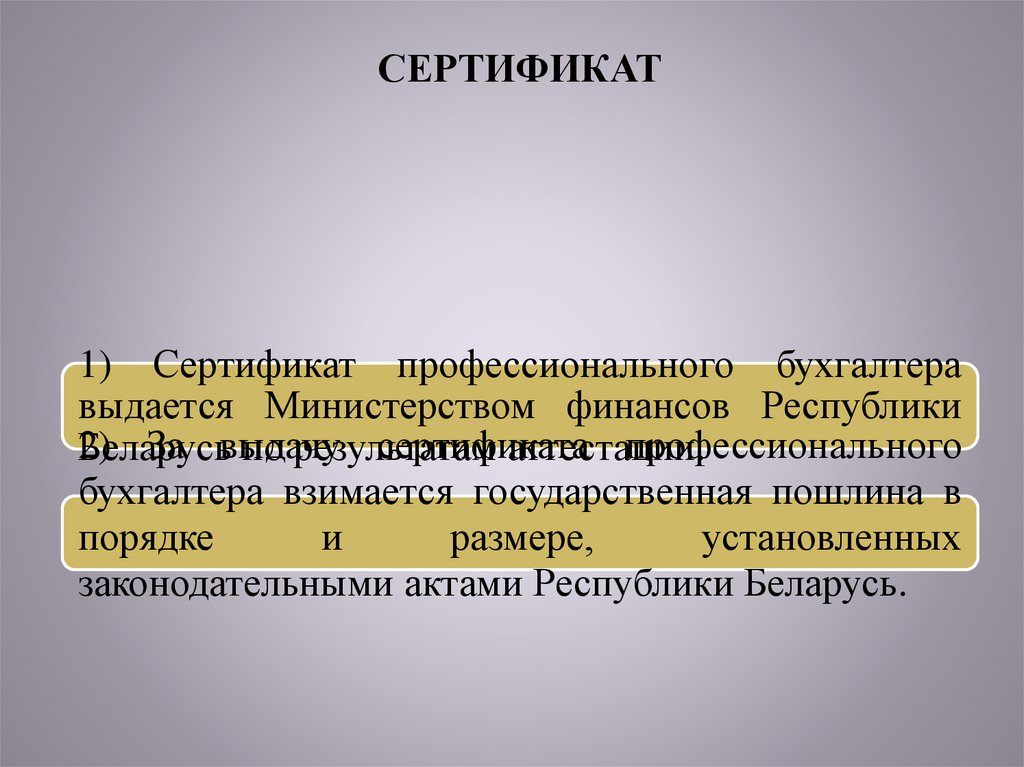

СЕРТИФИКАТ1) Сертификат профессионального бухгалтера

выдается Министерством финансов Республики

2)

За выдачу

сертификата

профессионального

Беларусь

по результатам

аттестации.

бухгалтера взимается государственная пошлина в

порядке

и

размере,

установленных

законодательными актами Республики Беларусь.

19.

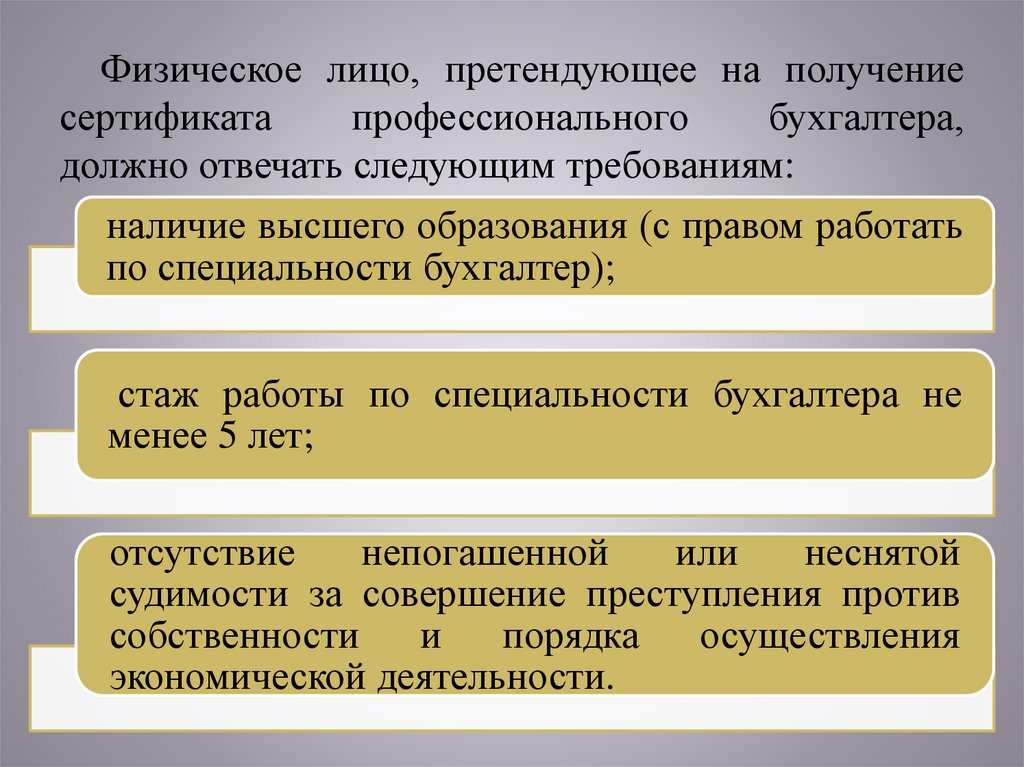

Физическое лицо, претендующее на получениесертификата

профессионального

бухгалтера,

должно отвечать следующим требованиям:

наличие высшего образования (с правом работать

по специальности бухгалтер);

стаж работы по специальности бухгалтера не

менее 5 лет;

отсутствие

непогашенной

или

неснятой

судимости за совершение преступления против

собственности

и

порядка

осуществления

экономической деятельности.

20.

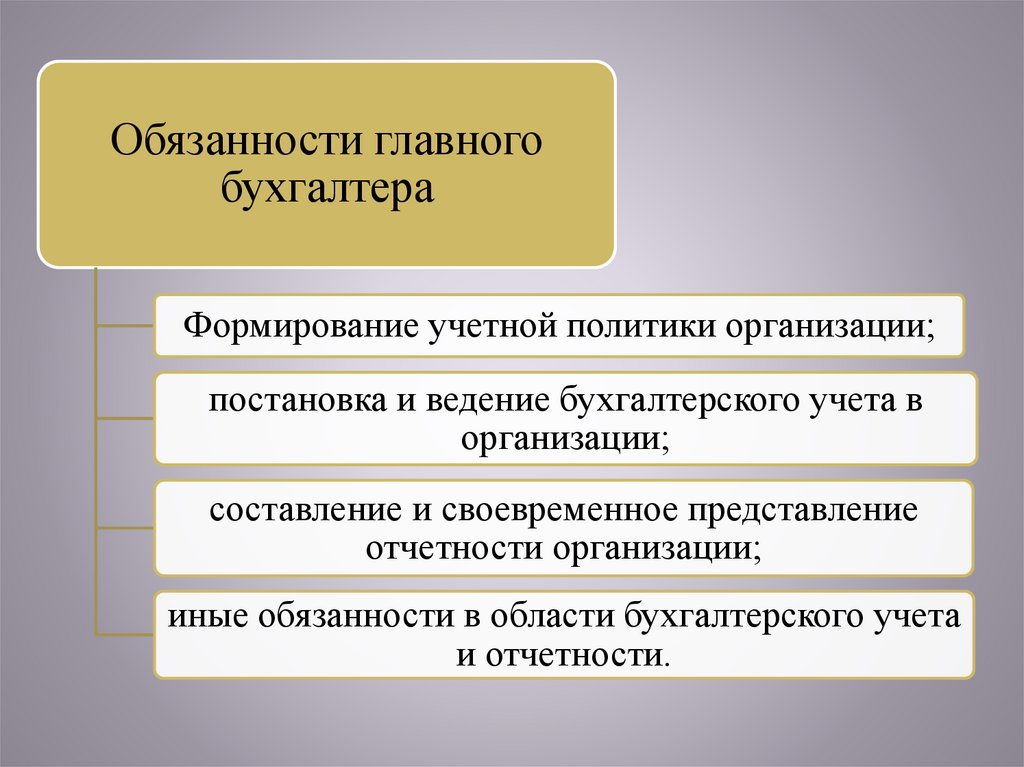

Обязанности главногобухгалтера

Формирование учетной политики организации;

постановка и ведение бухгалтерского учета в

организации;

составление и своевременное представление

отчетности организации;

иные обязанности в области бухгалтерского учета

и отчетности.

21.

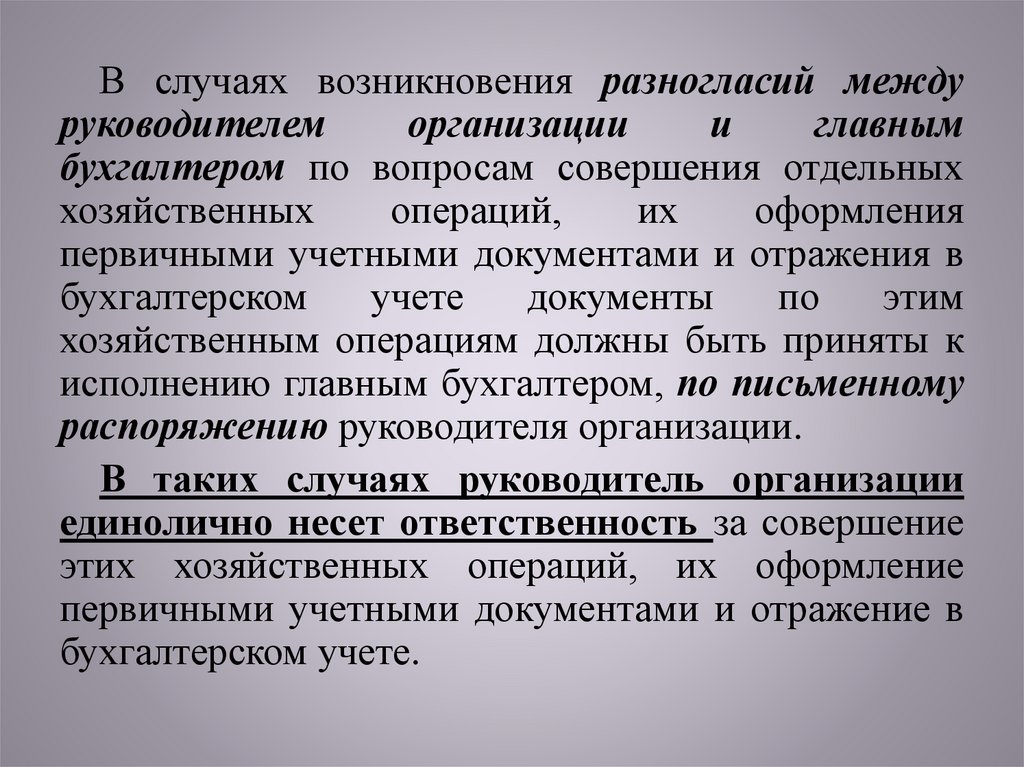

В случаях возникновения разногласий междуруководителем

организации

и

главным

бухгалтером по вопросам совершения отдельных

хозяйственных

операций,

их

оформления

первичными учетными документами и отражения в

бухгалтерском

учете

документы

по

этим

хозяйственным операциям должны быть приняты к

исполнению главным бухгалтером, по письменному

распоряжению руководителя организации.

В таких случаях руководитель организации

единолично несет ответственность за совершение

этих хозяйственных операций, их оформление

первичными учетными документами и отражение в

бухгалтерском учете.

22.

Вопрос 3. Учетная политикаорганизации.

23.

Организация самостоятельно формируетсвою учетную политику и излагает ее в

положении об учетной политике, которое

подписывается

главным

бухгалтером

организации, руководителем организации и

утверждается им же.

Учетная политика организации должна

основываться на принципах бухгалтерского

учета и отчетности, предусмотренных Законом.

24.

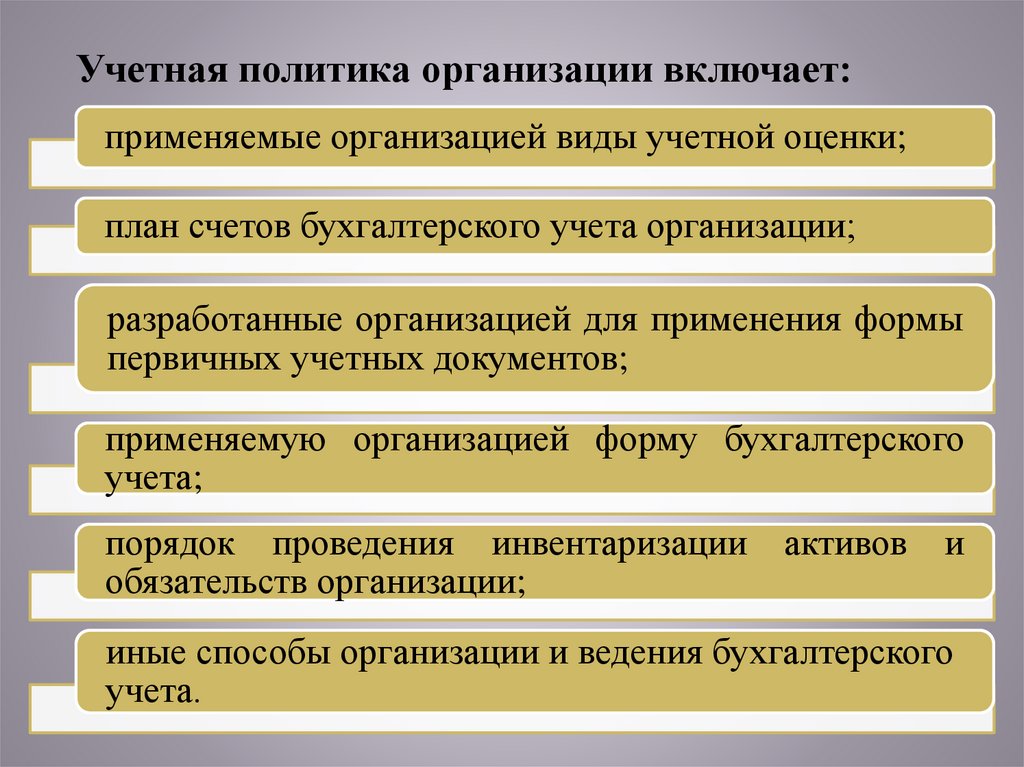

Учетная политика организации включает:применяемые организацией виды учетной оценки;

план счетов бухгалтерского учета организации;

разработанные организацией для применения формы

первичных учетных документов;

применяемую организацией форму бухгалтерского

учета;

порядок проведения инвентаризации активов и

обязательств организации;

иные способы организации и ведения бухгалтерского

учета.

25.

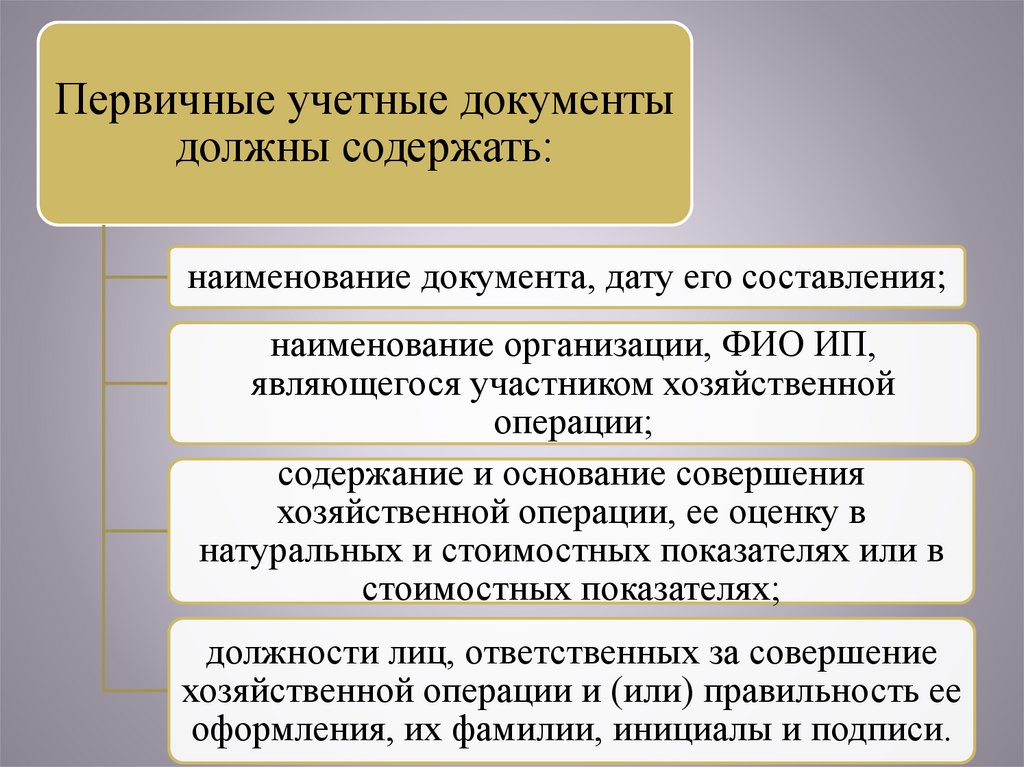

Первичные учетные документыдолжны содержать:

наименование документа, дату его составления;

наименование организации, ФИО ИП,

являющегося участником хозяйственной

операции;

содержание и основание совершения

хозяйственной операции, ее оценку в

натуральных и стоимостных показателях или в

стоимостных показателях;

должности лиц, ответственных за совершение

хозяйственной операции и (или) правильность ее

оформления, их фамилии, инициалы и подписи.

26.

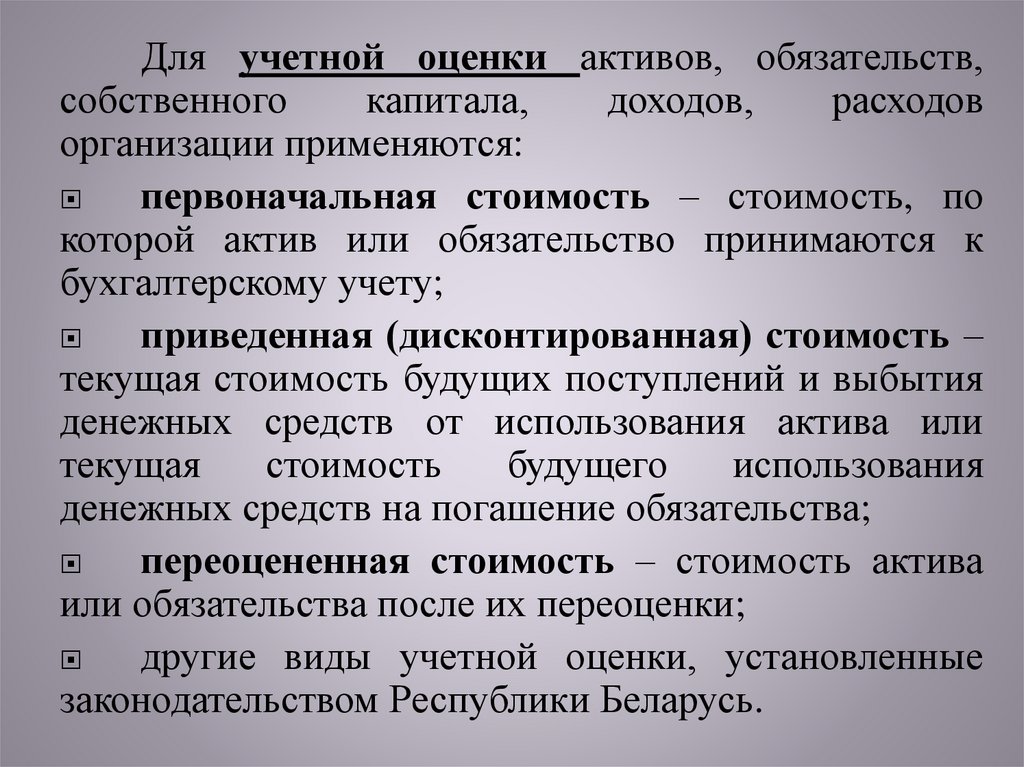

Для учетной оценки активов, обязательств,собственного

капитала,

доходов,

расходов

организации применяются:

первоначальная стоимость – стоимость, по

которой актив или обязательство принимаются к

бухгалтерскому учету;

приведенная (дисконтированная) стоимость –

текущая стоимость будущих поступлений и выбытия

денежных средств от использования актива или

текущая

стоимость

будущего

использования

денежных средств на погашение обязательства;

переоцененная стоимость – стоимость актива

или обязательства после их переоценки;

другие виды учетной оценки, установленные

законодательством Республики Беларусь.

27.

Активы и обязательства организации подлежатинвентаризации. При ее проведении фактическое

наличие активов и обязательств организации

сопоставляется с данными бухгалтерского учета.

Проведение инвентаризации обязательно:

при реорганизации или ликвидации организации;

перед составлением годовой отчетности;

при смене материально ответственных лиц;

при выявлении фактов хищения и (или) порчи

имущества;

при возникновении чрезвычайных ситуаций;

в

иных

случаях,

предусмотренных

законодательством Республики Беларусь.

28.

Вопрос 4. Понятие, состав ипорядок представления

бухгалтерской отчетности.

29.

Отчетность – система стоимостныхпоказателей об активах, обязательствах,

о

собственном

капитале,

доходах,

расходах организации, а также иная

информация, отражающая финансовое

положение организации на отчетную дату,

финансовые результаты деятельности и

изменения

финансового

положения

организации за отчетный период.

30.

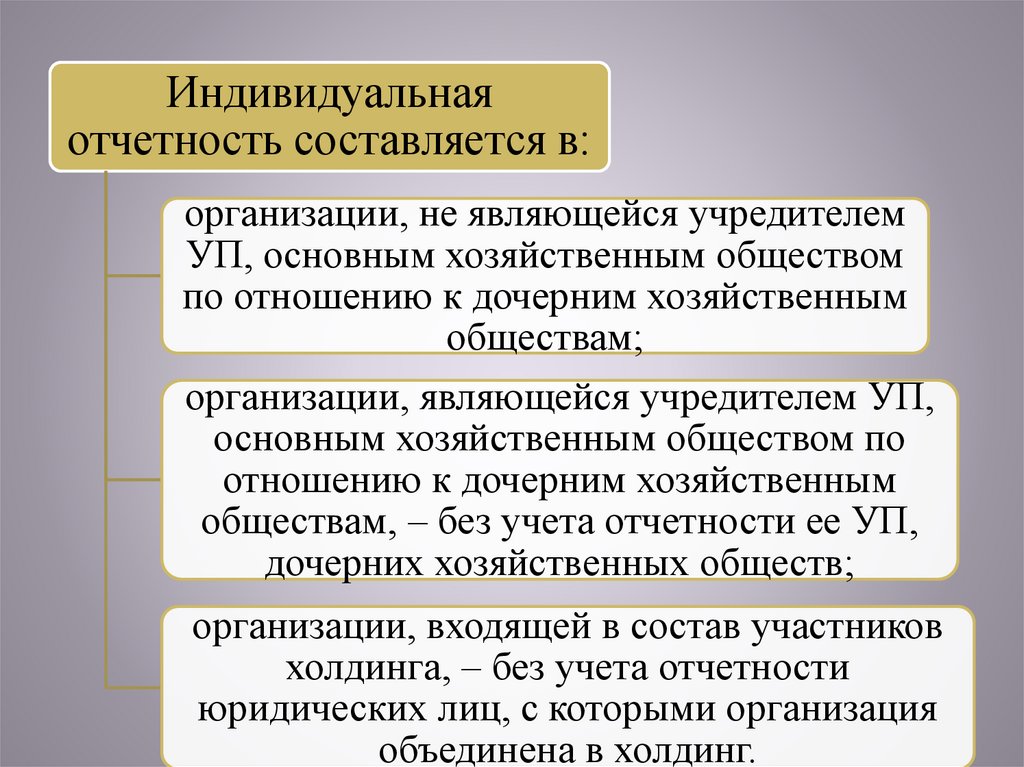

Индивидуальнаяотчетность составляется в:

организации, не являющейся учредителем

УП, основным хозяйственным обществом

по отношению к дочерним хозяйственным

обществам;

организации, являющейся учредителем УП,

основным хозяйственным обществом по

отношению к дочерним хозяйственным

обществам, – без учета отчетности ее УП,

дочерних хозяйственных обществ;

организации, входящей в состав участников

холдинга, – без учета отчетности

юридических лиц, с которыми организация

объединена в холдинг.

31.

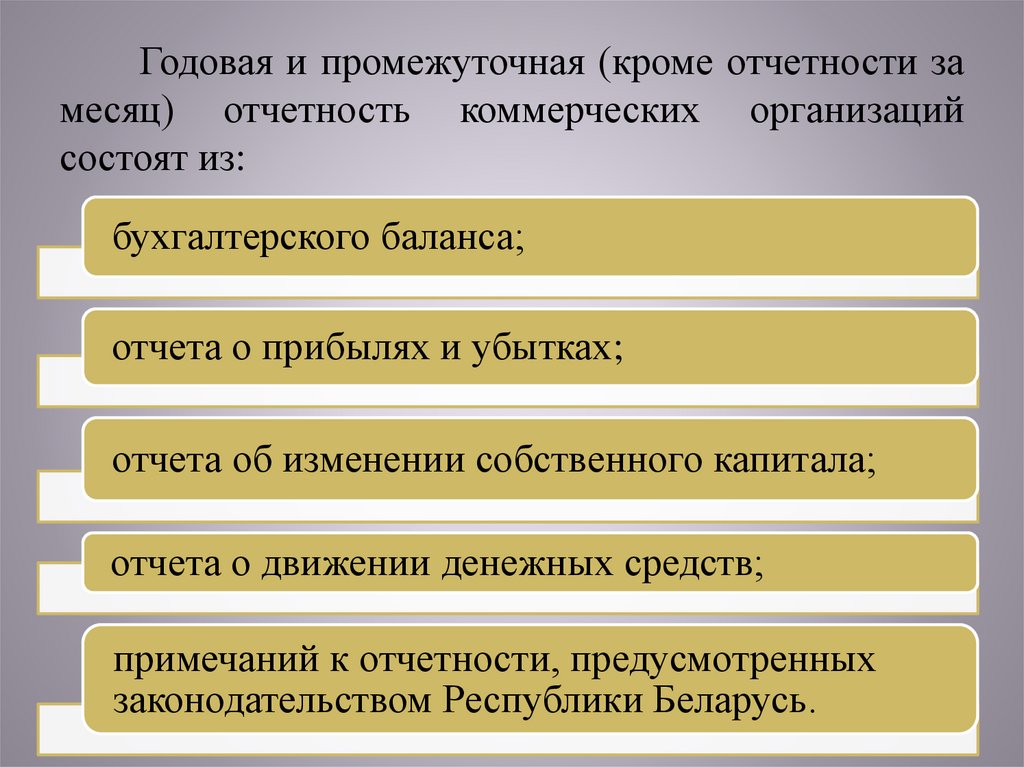

Годовая и промежуточная (кроме отчетности замесяц) отчетность коммерческих организаций

состоят из:

бухгалтерского баланса;

отчета о прибылях и убытках;

отчета об изменении собственного капитала;

отчета о движении денежных средств;

примечаний к отчетности, предусмотренных

законодательством Республики Беларусь.

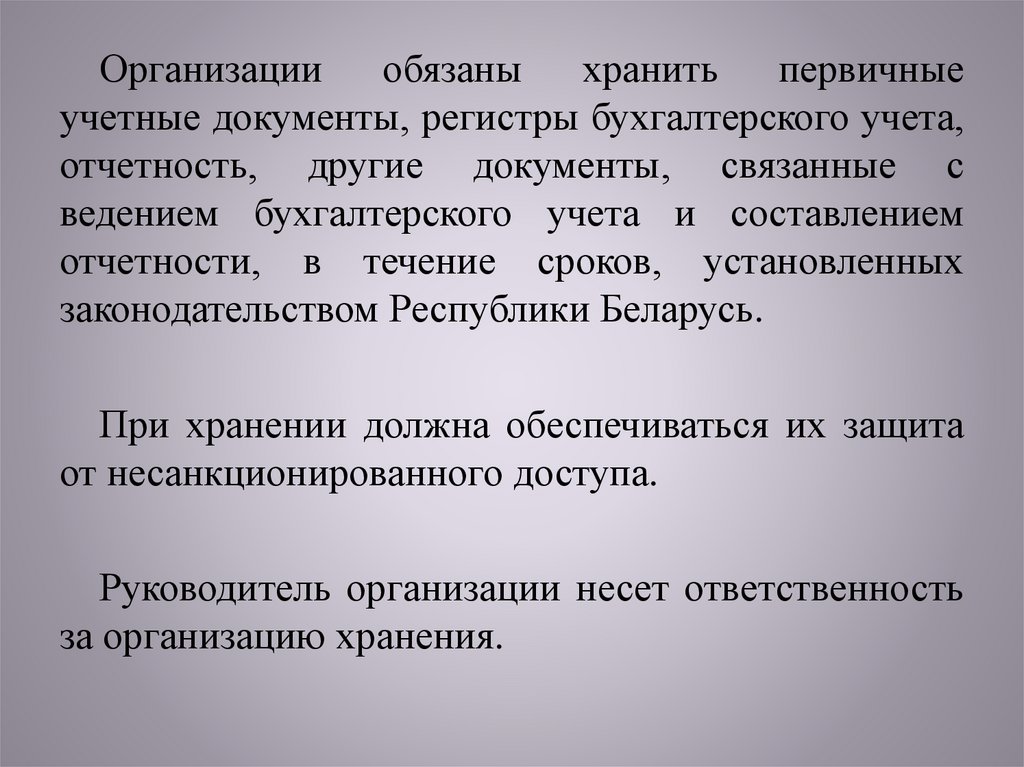

32.

Организацииобязаны

хранить

первичные

учетные документы, регистры бухгалтерского учета,

отчетность, другие документы, связанные с

ведением бухгалтерского учета и составлением

отчетности, в течение сроков, установленных

законодательством Республики Беларусь.

При хранении должна обеспечиваться их защита

от несанкционированного доступа.

Руководитель организации несет ответственность

за организацию хранения.

33.

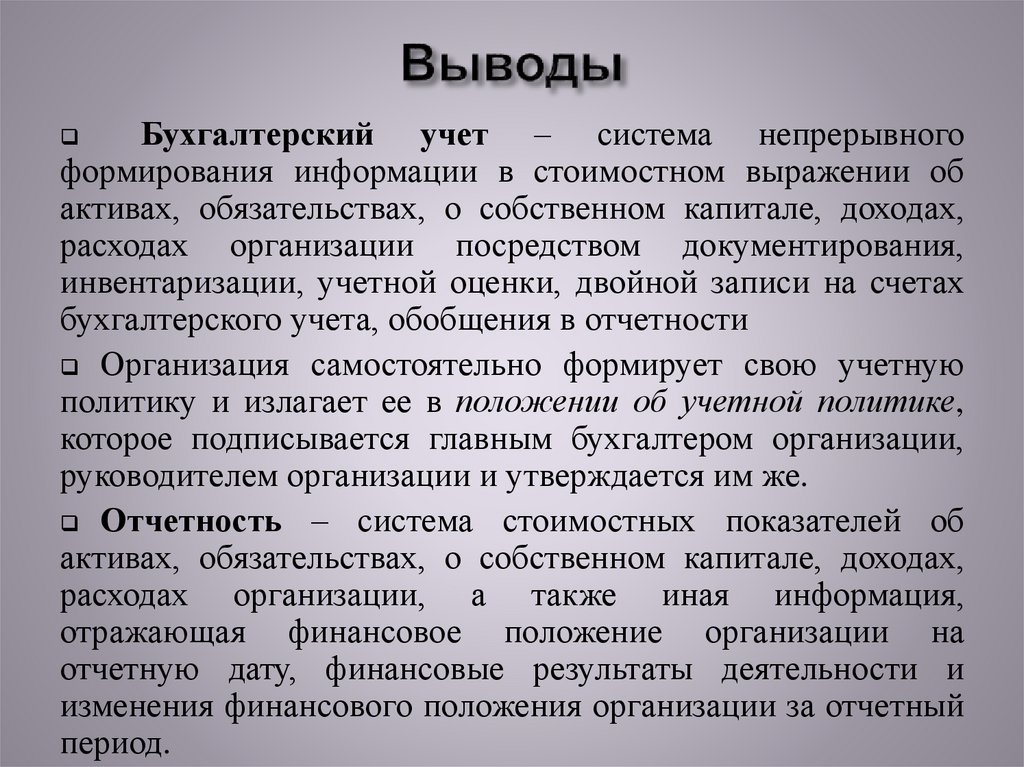

Бухгалтерский учет – система непрерывногоформирования информации в стоимостном выражении об

активах, обязательствах, о собственном капитале, доходах,

расходах организации посредством документирования,

инвентаризации, учетной оценки, двойной записи на счетах

бухгалтерского учета, обобщения в отчетности

Организация самостоятельно формирует свою учетную

политику и излагает ее в положении об учетной политике,

которое подписывается главным бухгалтером организации,

руководителем организации и утверждается им же.

Отчетность – система стоимостных показателей об

активах, обязательствах, о собственном капитале, доходах,

расходах организации, а также иная информация,

отражающая финансовое положение организации на

отчетную дату, финансовые результаты деятельности и

изменения финансового положения организации за отчетный

период.