Финансы

ФинансыПохожие презентации:

Финансовая грамотность

1.

Модуль 3. Финансовая грамотностьМодуль 3. Финансовая

грамотность

Структура модуля включает в себя 3 темы:

1. Особенности формирования и распределения

доходов и расходов в финансах государства

2. Особенности формирования и распределения

доходов и расходов предприятия

3. Особенности формирования и распределения

финансов домохозяйств

Версия 28.11.2022

2.

Модуль 3. Финансовая грамотностьТема 8. Особенности формирования и распределения

доходов и расходов в финансах государства

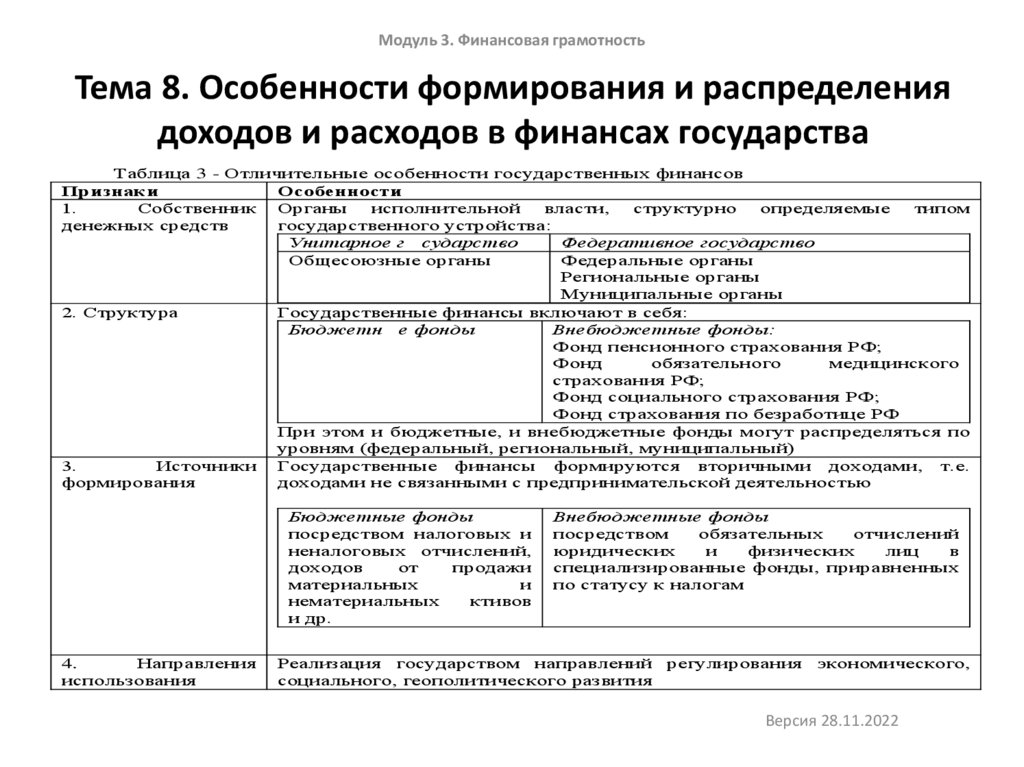

Таблица 3 - Отличительные особенности государственных финансов

Признаки

Особенности

1.

Собственник Органы

исполнительной

власти,

структурно

определяемые

типом

денежных средств

государственного устройства:

Унитарное г сударство

Федеративное государство

Общесоюзные органы

Федеральные органы

Региональные органы

Муниципальные органы

2. Структура

Государственные финансы включают в себя:

Бюджетн е фонды

Внебюджетные фонды:

Фонд пенсионного страхования РФ;

Фонд

обязательного

медицинского

страхования РФ;

Фонд социального страхования РФ;

Фонд страхования по безработице РФ

При этом и бюджетные, и внебюджетные фонды могут распределяться по

уровням (федеральный, региональный, муниципальный)

3.

Источники Государственные финансы формируются вторичными доходами, т.е.

формирования

доходами не связанными с предпринимательской деятельностью

Бюджетные фонды

посредством налоговых и

неналоговых отчислений,

доходов

от

продажи

материальных

и

нематериальных

ктивов

и др.

4.

Направления

использования

Внебюджетные фонды

посредством

обязательных

отчислений

юридических

и

физических

лиц

в

специализированные фонды, приравненных

по статусу к налогам

Реализация государством направлений регулирования

социального, геополитического развития

экономического,

Версия 28.11.2022

3.

Модуль 3. Финансовая грамотностьТема 8. Особенности формирования

и распределения доходов и расходов

в финансах государства

Бюджет

Доходы

Расходы

Версия 28.11.2022

4.

Модуль 3. Финансовая грамотностьТема 8. Особенности формирования

и распределения доходов и расходов

в финансах государства

Внебюджетные фонды - это форма перераспределения и

использования

финансовых

ресурсов,

привлекаемых

государством для финансирования некоторых общественных

потребностей и комплексно расходуемых на основе

оперативной самостоятельности.

Бюджетный кодекс РФ включает в число государственных

внебюджетных фондов Российской Федерации:

• Пенсионный фонд РФ;

• Фонд социального страхования РФ;

• Федеральный и территориальные фонды

обязательного медицинского страхования РФ.:

Версия 28.11.2022

5.

Модуль 3. Финансовая грамотностьТема 8. Особенности формирования

и распределения доходов и расходов

в финансах государства

Весь цикл управления процессами формирования,

распределения, перераспределения и потребления

бюджетных ресурсов осуществляется посредством

бюджетного планирования, объектом которого являются

фонды денежных средств, главной целью эффективное и экономное использование бюджетных

средств.

Управление представляет собой совокупность двух

процессов:

первый - планирование расходной части;

второй – прогнозирование доходной части.

Версия 28.11.2022

6.

Модуль 3. Финансовая грамотностьТема 8. Особенности формирования и

распределения доходов и расходов в

финансах государства

Примерный перечень типовых задач по теме 9. Особенности

формирования и распределения государственных финансов

Задача 1

Государственные расходы на экономику составляют 5000 ден. ед., налоги

поступили в размере 7000 ден. ед. Трансферты населению составляют

1100 ден. ед. Государственные долг составляет 9000 ден. ед., по нему

государство выплачивает ежегодно 10 %. Определите состояние

государственного бюджета.

Решение:

Государственный бюджет – это свод доходов и расходов в экономике.

Основу доходов составляют налоги (7000), расходы включают

государственные расходы на экономику, трансферты, выплату процентов

по государственному долгу (5000 + 1100 + 0,1 * 9000 = 7000). Состояние

бюджета характеризует сальдо (разница между доходами и расходами).

В данном случае расходы равны доходам.

Версия 28.11.2022

7.

Модуль 3. Финансовая грамотностьТема 10. Особенности формирования и

распределения доходов и расходов

предприятия

Доходами организации признается увеличение

экономических выгод в результате поступления активов

(денежных средств, иного имущества) и (или) погашения

обязательств, приводящее к увеличению капитала этой

организации.

Доходы организации в соответствии со ст. 248 НК РФ

подразделяются на :

- доходы от реализации

- внереализационные доходы

Версия 28.11.2022

8.

Модуль 3. Финансовая грамотностьТема 9. Особенности формирования

и распределения доходов и расходов

предприятия

Признак

классификаци

и

По отношению

к

технологическ

ому процессу

По

способу

включения в

себестоимост

ь продукции

По составу

Вид затрат

Основные - непосредственно связаны с технологическим процессом производства.

Накладные - связаны с организацией, обслуживанием производства и управления им

(общепроизводственные и общехозяйственные расходы).

Прямые - непосредственно относятся на конкретный вид продукции. Это затраты на

материалы, оплату труда основных производственных рабочих и т.п.

Косвенные - невозможно прямо отнести на какое-либо изделие, распределяются между

изделиями по определенным правилам. К ним относятся общепроизводственные расходы:

общецеховые — на организацию, обслуживание и управление производством;

общехозяйственные -на управление производством.

Одноэлементные затраты не разделяются на отдельные составляющие, а регистрируются

и рассчитываются на отдельное изделие (заработная плата, амортизация и т. п.).

Комплексные затраты состоят из нескольких экономических элементов, например

общецеховые; регистрируются только для нескольких изделий в совокупности, для целого

производственного подразделения и т.п.

Версия 28.11.2022

9.

Модуль 3. Финансовая грамотностьТема 9. Особенности формирования и

распределения доходов и расходов

предприятия

По

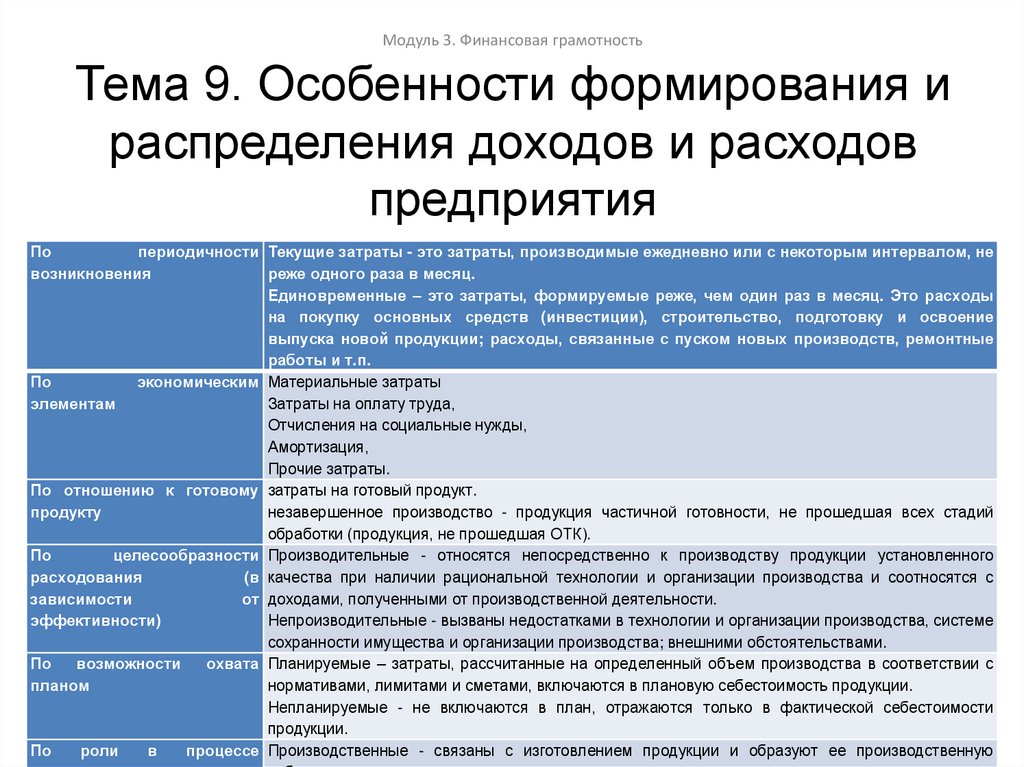

периодичности Текущие затраты - это затраты, производимые ежедневно или с некоторым интервалом, не

возникновения

реже одного раза в месяц.

Единовременные – это затраты, формируемые реже, чем один раз в месяц. Это расходы

на покупку основных средств (инвестиции), строительство, подготовку и освоение

выпуска новой продукции; расходы, связанные с пуском новых производств, ремонтные

работы и т.п.

По

экономическим Материальные затраты

элементам

Затраты на оплату труда,

Отчисления на социальные нужды,

Амортизация,

Прочие затраты.

По отношению к готовому затраты на готовый продукт.

продукту

незавершенное производство - продукция частичной готовности, не прошедшая всех стадий

обработки (продукция, не прошедшая ОТК).

По

целесообразности Производительные - относятся непосредственно к производству продукции установленного

расходования

(в качества при наличии рациональной технологии и организации производства и соотносятся с

зависимости

от доходами, полученными от производственной деятельности.

эффективности)

Непроизводительные - вызваны недостатками в технологии и организации производства, системе

сохранности имущества и организации производства; внешними обстоятельствами.

По

возможности

охвата Планируемые – затраты, рассчитанные на определенный объем производства в соответствии с

планом

нормативами, лимитами и сметами, включаются в плановую себестоимость продукции.

Непланируемые - не включаются в план, отражаются только в фактической себестоимости

28.11.2022

продукции.

По

роли

в

процессе Производственные - связаны с изготовлением продукции и образуют ее производственную

10.

Модуль 3. Финансовая грамотностьТема 9. Особенности формирования и

распределения доходов и расходов

предприятия

Управление доходами

предполагает увеличение

объемов реализации и управление ценой реализуемой

продукции (ценообразование).

Ценообразование на предприятии. Как известно, цена

является одной из самых сложных экономических категорий.

Под ценой может пониматься стоимостная характеристика,

выраженная в денежной форме, отражающая затраты на

производство и реализацию, с одной стороны, и

потребительскую ценность (полезность) – с другой,

формирующаяся под воздействием четырех основных

факторов (ценообразующие факторы):

1) себестоимость товаров;

2) спрос и предложение;

3) стоимостное содержание денег;

4) экономическая политика государства.

Версия 28.11.2022

11.

Модуль 3. Финансовая грамотностьТема 10. Особенности формирования и

распределения доходов и расходов

предприятия

Ценообразование – процесс формирования цен на товары

и услуги.

Формирование цен предполагает определенную

последовательность действий, которые включают в себя:

- постановку задач ценообразования;

- анализ спроса;

- оценку издержек;

- анализ цен и товаров конкурентов;

- выбор метода ценообразования;

Методы ценообразования зависят от ценовой стратегии

фирмы.

Версия 28.11.2022

12.

Модуль 3. Финансовая грамотностьТема 10. Особенности формирования и

распределения доходов и расходов

предприятия

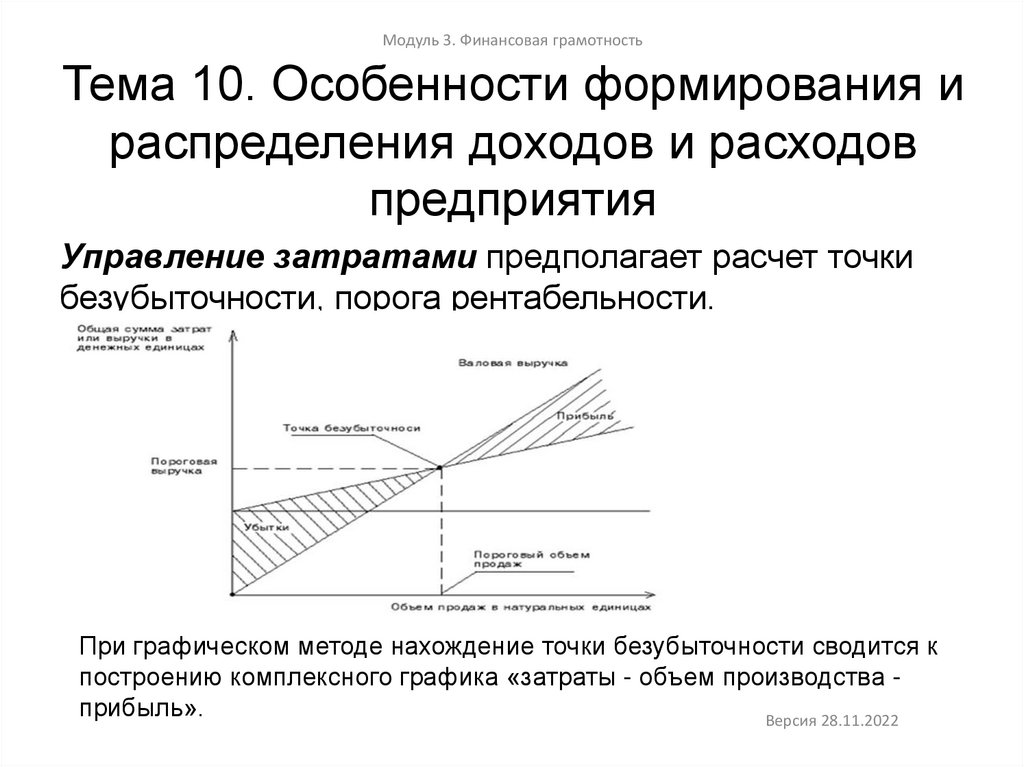

Управление затратами предполагает расчет точки

безубыточности, порога рентабельности.

При графическом методе нахождение точки безубыточности сводится к

построению комплексного графика «затраты - объем производства прибыль».

Версия 28.11.2022

13.

Модуль 3. Финансовая грамотностьТема 10. Особенности формирования и

распределения доходов и расходов

предприятия

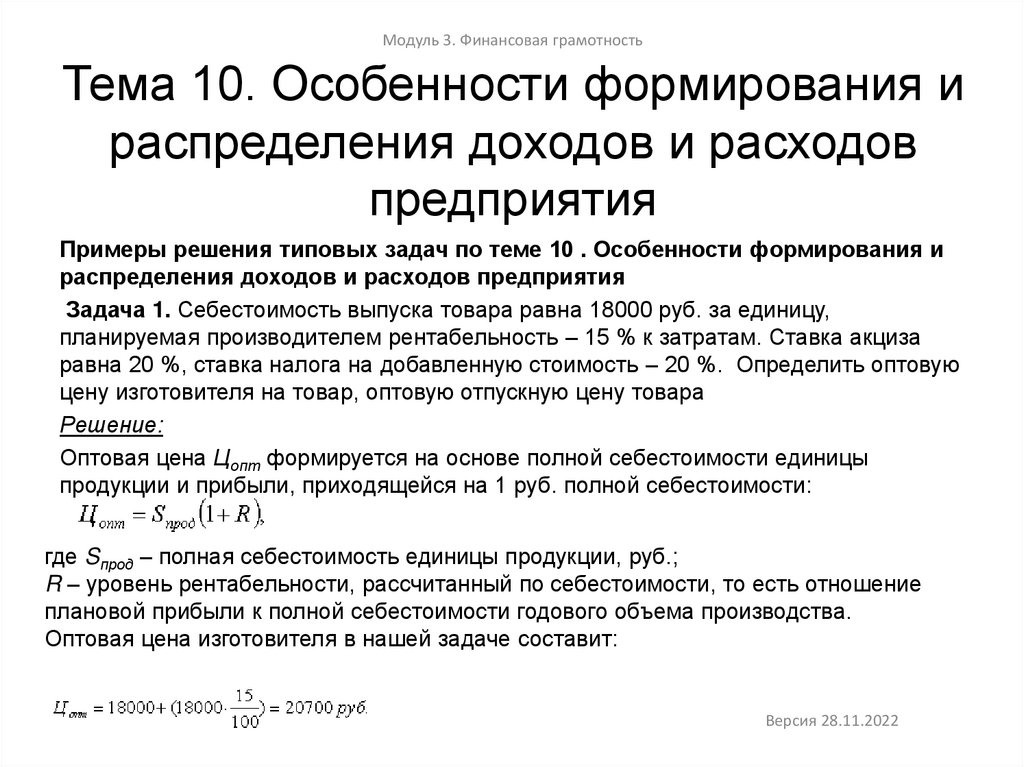

Примеры решения типовых задач по теме 10 . Особенности формирования и

распределения доходов и расходов предприятия

Задача 1. Себестоимость выпуска товара равна 18000 руб. за единицу,

планируемая производителем рентабельность – 15 % к затратам. Ставка акциза

равна 20 %, ставка налога на добавленную стоимость – 20 %. Определить оптовую

цену изготовителя на товар, оптовую отпускную цену товара

Решение:

Оптовая цена Цопт формируется на основе полной себестоимости единицы

продукции и прибыли, приходящейся на 1 руб. полной себестоимости:

где Sпрод – полная себестоимость единицы продукции, руб.;

R – уровень рентабельности, рассчитанный по себестоимости, то есть отношение

плановой прибыли к полной себестоимости годового объема производства.

Оптовая цена изготовителя в нашей задаче составит:

Версия 28.11.2022

14.

Модуль 3. Финансовая грамотностьТема 11. Особенности формирования и

распределения финансов

домохозяйств

Понятие "домашнее хозяйство" включает хозяйство

совместно проживающих людей, осуществляющих

различные виды деятельности, вследствии чего образуются

и используются финансовые ресурсы и доходы,

формируется общий бюджет. Домашнее хозяйство часто

отождествляться с понятием семьи, вместе с тем в состав

домашнего хозяйства может входить один человек.

Финансовые ресурсы домашнего хозяйства совокупность денежных доходов, поступлений и накоплений

домашних хозяйств, формируемых и используемых для

обеспечения их жизнедеятельности, инвестиционной

деятельности и выполнения финансовых обязательств.

Версия 28.11.2022

15.

Модуль 3. Финансовая грамотностьТема 11. Особенности формирования и

распределения финансов

домохозяйств

Доходы служат основным источником удовлетворения

потребностей домашних хозяйств в потребительских товарах и

услугах, накопления, обязательных платежей, т.е. осуществления

расходов.

Основными источниками формирования доходов домохозяйств

являются:

заработная плата

социальные и страховые выплаты

доходы от предпринимательской деятельности

доходы от операций с личным имуществом

денежные накопления в финансово-кредитной сфере

Версия 28.11.2022

16.

Модуль 3. Финансовая грамотностьТема 11. Особенности формирования и

распределения финансов

домохозяйств

Расходы домохозяйства представляют собой сумму

фактических затрат, произведенных членами домохозяйства в

течение учетного периода

Расходы населения определяются на основе суммы отдельных

компонентов:

потребительские расходы;

расходы на оплату обязательных платежей и разнообразных

взносов;

прочие расходы.

Версия 28.11.2022

17.

Модуль 3. Финансовая грамотностьТема 11. Особенности формирования и

распределения финансов

домохозяйств

Под бюджетом домашнего хозяйства понимают форму

образования и использования фонда денежных средств

домохозяйства, который объединяет совокупные доходы и расходы

членов домохозяйства, обеспечивающие их личные потребности.

Планирование бюджета домохозяйства зависит от 2 факторов:

фактор истории (как принято в той или иной семье делать

покупки и т.д.);

фактор современности (современное состояние экономики);

направления государственной политики регулирования доходов.

Версия 28.11.2022

18.

Модуль 3. Финансовая грамотностьКонтрольные вопросы по модулю 3.

1)Государственные финансы

2)Государственный бюджет

3)Государственные внебюджетные фонды

4)Управление государственными финансами

5)Доходы предприятий и организаций

6)Издержки: сущность, классификация издержек виды,

7)Управление доходами и расходами предприятий и

организаций

8)Доходы домохозяйств

9)Расходы домохозяйств

10)Бюджет домохозяйств. Особенности его планирования

Версия 28.11.2022

19.

Модуль 3. Финансовая грамотностьСписок литературы

1 Основная литература

1)

2)

3)

4)

5)

6)

7)

8)

9)

Курс экономической теории: учебник. / М.Н. Чепурин [и др ].; Под ред.

Чепурина М.Н. – Киров: АСА, 2012г. – 875 с.

Липсиц И. В. Экономика : учебник для вузов / И.В. Липсиц. - Москва: КНОРУС,

2013. - 309 с.

Экономическая теория : учебник для вузов / И. П. Николаева [и др.]. - Москва:

ЮНИТИ, 2015. - 495 с.

Третьякова Е. А. Микроэкономика : учебное пособие для вузов / Е. А.

Третьякова. - Пермь: Изд-во ПНИПУ, 2015. - 509 с.

Камаев В. Д. Экономическая теория. Краткий курс : учебник для вузов / В. Д.

Камаев, М. З. Ильчиков, Т. А. Борисовская. - Москва: КНОРУС, 2014. - 383 с.

Ивасенко А. Г. Макроэкономика : учебное пособие для вузов / А. Г. Ивасенко, Я.

И. Никонова. - Москва: КНОРУС, 2013. - 314 с.

Ивасенко А. Г. Микроэкономика : учебное пособие для вузов / А. Г. Ивасенко, Я.

И. Никонова. - Москва: КНОРУС, 2013. - 278 с.

Экономическая теория : учебное пособие для вузов / В. М. Соколинский [и др.].

- Москва: КНОРУС, 2013.- 460 с.

Микроэкономика : учебник для вузов / И. Г. Лукманова [и др.]. - Москва: Изд-во АСВ,

2013. - 291 с

Версия 28.11.2022