Менеджмент

МенеджментПохожие презентации:

Подход А. Фейгенбаума к выделению затрат на обеспечение качества продукции

1.

Подход А.Фейгенбаума к выделениюзатрат на обеспечение качества

продукции

2.

• представляютсобой расходы на

Затраты

на

обеспечение и гарантию качества, а

качество

также

понесенные потери вследствие

несоответствия качества.

• Самая распространенная и широко

применяемая в разных странах

классификация затрат на качество

появилась в конце 50-х годов прошлого

века в Америке в период развития

внутрифирменных систем управления

качеством. Её авторами были Дж.

Джуран и А. Фейгенбаум. Они

предложили выделить четыре группы

затрат, влияющих на качество .

Дж. Джуран

А. Фейгенбаум

3.

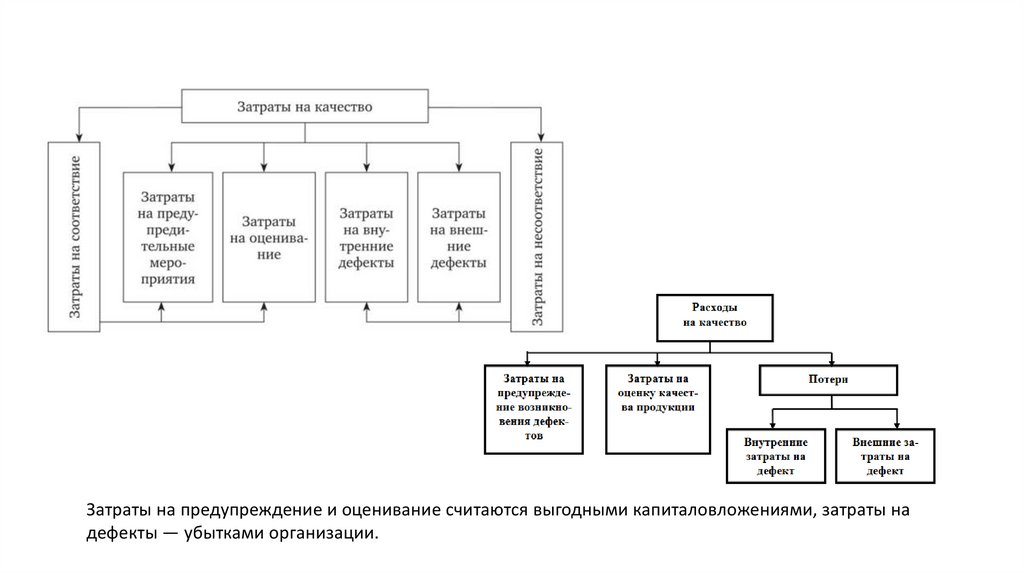

Затраты на предупреждение и оценивание считаются выгодными капиталовложениями, затраты надефекты — убытками организации.

4.

Затраты на предупредительные мероприятия• это затраты на предотвращение самой возможности

возникновения дефектов.

• К ним относятся:

1. затраты на планирование системы менеджмента

качества;

2. осуществление технической поддержки персонала;

3. разработку и усовершенствование контрольного и

измерительного оборудования;

4. оценку потенциальных поставщиков перед

заключением договоров на поставку;

5. аудит системы менеджмента качества и пр.

5.

Затраты на оценивание• это затраты на определение и подтверждение

достигнутого уровня качества.

• К ним относится:

1. стоимость проверок и испытаний поставляемых

материалов;

2. оплата работы инспекторов при плановых

проверках производственных операций,

материалов;

3. стоимость материалов при контроле и

испытаниях;

4. затраты на запуск и тестирование готовой

продукции на производстве для сдачи ее

заказчику перед поставкой.

6.

Затраты на внутренние дефекты• это затраты производителя на исправление внутреннего брака с

учетом затрат на изготовление качественной продукции взамен

бракованной.

• Внутренние потери — это затраты, понесенные внутри организации,

когда запланированный уровень качества не достигнут.

• К ним относятся:

1. затраты на переделки и ремонт бракованных изделий;

2. определение причин возникших несоответствий;

3. отходы.

7.

Затраты на внешние дефекты• это затраты, понесенные вне организации, после того как продукция

была продана потребителю. Эти затраты напрямую затрагивают

интересы потребителей и их устранение организации обходится

особенно дорого.

• Внешние потери — это:

1. затраты на удовлетворение гарантийных обязательств;

2. изучение и удовлетворение жалоб;

3. юридические споры и выплаты компенсаций;

4. выезд специалистов непосредственно к потребителю.

8.

• В последствии этот метод, ориентированный на конечный результат (продукцию),получил название PAF-модель (prevention - предупреждение, appraisal - оценивание,

failure - дефект).

9.

• Взаимосвязь между затратами на качество и достигнутымуровнем качества

10.

Недостатки подхода А.Фейгенбаума1. предполагается возможность наличия в производстве

экономически оправданного уровня брака

2. затраты, необходимые для обеспечения качества,

приравнивают к потерям, а это не позволяет сравнить

затраты на повышение качества и потери и оценить

экономическую эффективность управления затратами

на качество

3. возникают затруднения с отнесением некоторых

элементов затрат к тем или иным группам (с равным

основанием ряд затрат можно отнести к любой из трех

категорий)

4. распределение затрат по категориям имеет тенденцию

отвлекать внимание от истинной цели отчетности о

затратах — их общего снижения