предусмотрены п.4 ст.80 НК РФ и п. 187 Административного регламента ФНС России (утв. Прик")

")

п. 187 Административного регламента ФНС России (утв. Приказом Минфина России от")

, представленных на бумажном носителе заявителем непосредственно")

, ПРЕДСТАВЛЕННОЙ ЗАЯВИТЕЛЕМ НЕПОСРЕДСТВЕННО")

, ПРЕДСТАВЛЕННОЙ НА БУМАЖНОМ НОСИТЕЛЕ ПО ПОЧТЕ")

, ПРЕДСТАВЛЕННОЙ В ЭЛЕКТРОННОЙ ФОРМЕ ПО ТКС")

Финансы

Финансы Право

ПравоПохожие презентации:

Порядок предоставления налоговой отчетности

1.

Межрайонная ИФНС России № 23 по Челябинской области«Школа начинающего предпринимателя»

«Порядок предоставления налоговой отчетности»

Слайды к докладу заместителя начальника инспекции

Шарлоимовой Елены Валерьевны

Миасс, 2017

2. НАЛОГОВАЯ ОТЧЕТНОСТЬ включает в себя совокупность документов, отражающих сведения об исчислении и уплате налогов физическими лицами, инд

Общая информация:НАЛОГОВАЯ ОТЧЕТНОСТЬ

включает в себя совокупность документов,

отражающих сведения об исчислении и

уплате налогов физическими лицами,

индивидуальными предпринимателями и

организациями.

К налоговой отчетности относится

налоговая декларация и налоговый расчет

авансового платежа.

2

3.

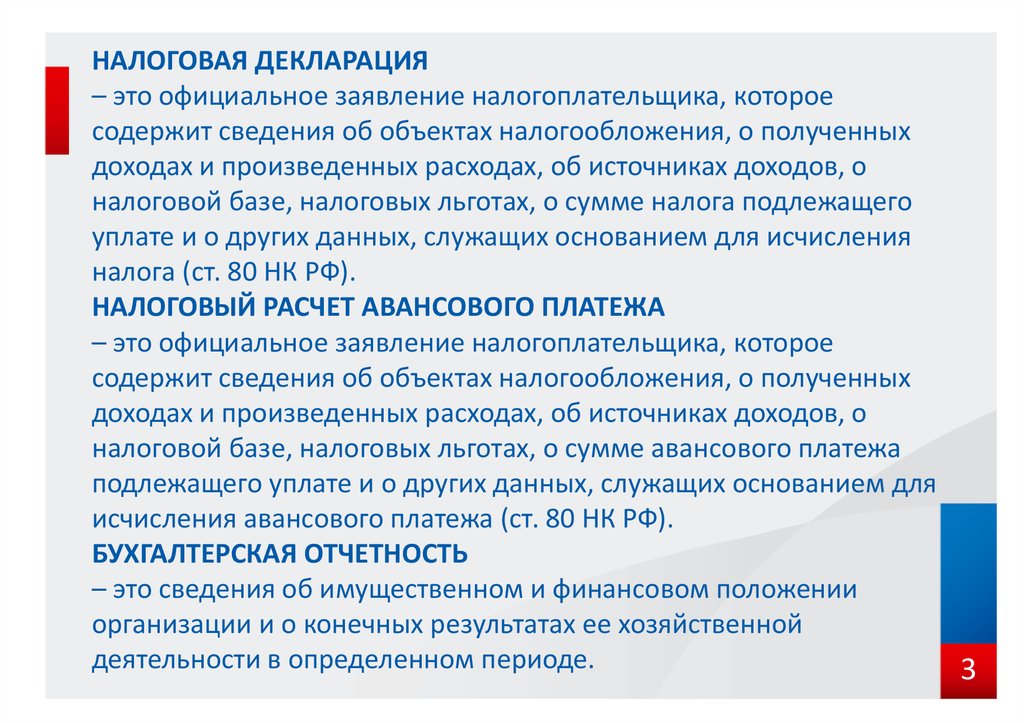

НАЛОГОВАЯ ДЕКЛАРАЦИЯ– это официальное заявление налогоплательщика, которое

содержит сведения об объектах налогообложения, о полученных

доходах и произведенных расходах, об источниках доходов, о

налоговой базе, налоговых льготах, о сумме налога подлежащего

уплате и о других данных, служащих основанием для исчисления

налога (ст. 80 НК РФ).

НАЛОГОВЫЙ РАСЧЕТ АВАНСОВОГО ПЛАТЕЖА

– это официальное заявление налогоплательщика, которое

содержит сведения об объектах налогообложения, о полученных

доходах и произведенных расходах, об источниках доходов, о

налоговой базе, налоговых льготах, о сумме авансового платежа

подлежащего уплате и о других данных, служащих основанием для

исчисления авансового платежа (ст. 80 НК РФ).

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

– это сведения об имущественном и финансовом положении

организации и о конечных результатах ее хозяйственной

деятельности в определенном периоде.

3

4. Способы предоставления налоговой декларации (расчета) предусмотрены п.4 ст.80 НК РФ и п. 187 Административного регламента ФНС России (утв. Прик

Способы предоставления налоговой декларации (расчета)предусмотрены п.4 ст.80 НК РФ и п. 187 Административного

регламента ФНС России (утв. Приказом Минфина России от

02.07.2012 N 99н)

Налоговая декларация (расчет) может быть

представлена налогоплательщиком (плательщиком

сбора, налоговым агентом) в налоговый орган:

лично

через

представителя

направлена в

виде почтового

отправления с

описью

вложения

передана в

электронной

форме по

телекоммуникацио

нным каналам

связи или через

личный кабинет

налогоплательщика

4

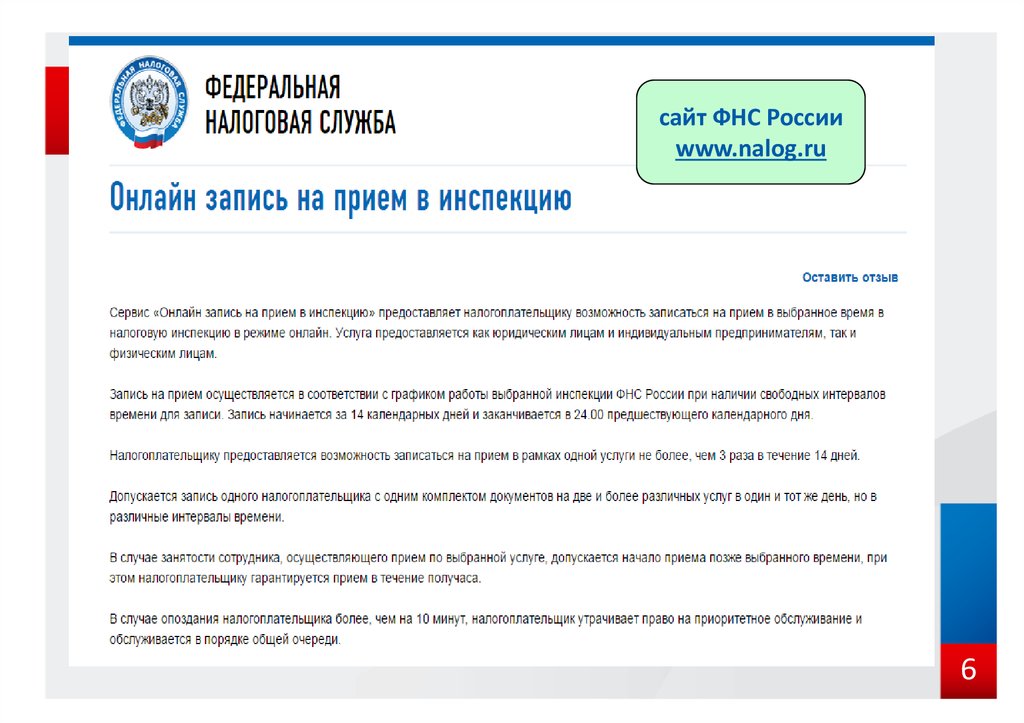

5. ЛИЧНЫЙ ВИЗИТ

Вы можете сдать отчетность в ИФНС лично или черезуполномоченного представителя.

Подать налоговую декларацию может как лично руководитель

организации (предприниматель) или бухгалтер, так и

уполномоченный представитель организации

(предпринимателя).

Датой подачи налоговых деклараций и бухгалтерской

отчетности законным или уполномоченным представителем

организации считается дата фактического представления их в

налоговый орган на бумажных носителях.

Заранее спланировать визит к налоговому инспектору и свести к

минимуму время ожидания в очереди позволит

сервис «Онлайн-запись на прием в инспекцию».

5

6.

сайт ФНС Россииwww.nalog.ru

6

7. Для сдачи отчетности не обязательно лично приходить в ИФНС, можно направить ее по почте.

ПОЧТОВОЕ ОТПРАВЛЕНИЕДля сдачи отчетности не обязательно лично приходить в ИФНС,

можно направить ее по почте.

Направляя отчетность почтовым отправлением, убедитесь,

что приложена опись вложения.

При отправке налоговой декларации (расчета) по почте днем

ее представления считается дата отправки почтового

отправления.

7

8. ПРЕДСТАВЛЕНИЕ В ЭЛЕКТРОННОЙ ФОРМЕ ЧЕРЕЗ ОПЕРАТОРА ЭДО

Представление отчетности в электронной формеосуществляется по телекоммуникационным

каналам связи (ТКС) с применением усиленной

квалифицированной электронной подписи через

операторов электронного документооборота.

ТКС – это система представления налоговой и

бухгалтерской отчетности в электронном виде.

8

9. Преимущества данного способа представления:

1нет необходимости приходить в налоговые органы,

так как отчетность в любое время суток может быть

отправлена из офиса налогоплательщика (экономия

временных затрат)

2

не требуется дублирования сдаваемых

документов на бумажных носителях;

3

сокращение количества технических ошибок

(отчетность формируется в утвержденном формате с

использованием средств выходного контроля,

проверяется правильность заполнения полей форм

отчетности)

9

10. Преимущества данного способа представления:

4оперативность обновления форматов

представления отчетности (при изменении

форм налоговой и (или) бухгалтерской

отчетности или введении новых форм

отчетности до срока представления отчетности

налогоплательщик получает возможность

обновить версии форматов в электронном виде)

5

гарантия подтверждения доставки документов

(возможность в течение суток получить

подтверждение выполнения обязательств

налогоплательщиком, а также в оперативном

режиме посмотреть свою личную карточку,

таким образом, нет необходимости ждать актов

сверки)

10

11. Преимущества данного способа представления:

6защита отчетности, представляемой в электронной

форме по ТКС, от просмотра и корректировки

третьими лицами

7

возможность получения в электронном виде

справки о состоянии расчетов с бюджетом, выписки

операций по расчетам с бюджетом, перечень

налоговой и бухгалтерской отчетности,

представленной в налоговую инспекцию, акт сверки

расчетов по налогам, сборам, пеням и штрафам,

актуальные разъяснения ФНС России по налоговому

законодательству а также направить запрос

информационного характера в налоговые органы

11

12.

С информацией о действующих по месту регистрации Вашейорганизации специализированных операторах связи можно

ознакомиться на странице «Организаций - операторов электронного

документооборота»

111 Операторов ЭДО

Сайт ФНС России

www.nalog.ru

Сайт ФГУП ГНИВЦ ФНС

Портал ФНС России

России

www.portal.tax.nalog.ru

www.gnivc.ru

12

13. ПРЕДСТАВЛЕНИЕ В ЭЛЕКТРОННОЙ ФОРМЕ ЧЕРЕЗ САЙТ ФНС РОССИИ

Представление отчетности в электронной форме с применениемусиленной квалифицированной электронной подписи в рамках

проводимого ФНС России пилотного проекта может осуществляться

через сайт Федеральной налоговой службы Российской Федерации

Подробную информацию о данном способе представления

можно получить с помощью сервиса "Представление налоговой

и бухгалтерской отчетности в электронном виде"

13

14.

1415. Удельный вес налогоплательщиков юридических лиц, ведущих финансово-хозяйственную деятельность и представляющих отчетность по ТКС

10093,7

94,1

96

2014

2015

2016

90

75,8

80

61,4

70

60

46,2

50

40

30

12,5

20

10

0,46

3,38

0

2002

2004

2006

2008

2010

2012

15

16. В отдельных случаях налогоплательщики обязаны представлять налоговую декларацию в электронной форме (ст. 80 НК РФ)

В отдельных случаях налогоплательщики обязаны представлятьналоговую декларацию в электронной форме (ст. 80 НК РФ)

Если среднесписочная численность работников за

предшествующий календарный год превышает 100 человек

Если создана (в том числе реорганизована) организация с

численностью работников превышающая 100 человек

Если такая обязанность предусмотрена применительно к

конкретному налогу. С 01.01.2014 года данная норма действует в

отношении налога на добавленную стоимость

16

17. ПОРЯДОК ПОДКЛЮЧЕНИЯ

1•Выбираем оператора связи

и заключаем с ним договор

2

•Получаем электронную

подпись

3

•Приобретаем программное

обеспечение

17

18. ЭЛЕКТРОННАЯ ПОДПИСЬ

Квалифицированную электронную подпись можнополучить в любом удостоверяющем центре, аккредитованном в

Министерстве связи и массовых коммуникаций Российской

Федерации. Перечень удостоверяющих центров доступен на

официальном

сайте

Министерства

связи

и

массовых

коммуникаций Российской Федерации в разделе «Аккредитация

удостоверяющих

центров».

При предоставлении отчетности по ТКС она должна быть

передана с применением усиленной квалифицированной

электронной подписи (ст. 80 НК РФ).

Понятие усиленной квалифицированной электронной

подписи введено Федеральным законом от 06.04.2011 № 63-ФЗ

«Об электронной подписи» (ст. 5 Закона).

Документ в электронном виде, подписанный электронной

подписью, приобретает юридический статус, т.е. имеет такую же

юридическую силу, как и бумажный документ с собственноручной

18

подписью и печатью.

19. Основания для отказа в приеме налоговой декларации (расчета) п. 187 Административного регламента ФНС России (утв. Приказом Минфина России от

Основания для отказа в приеме налоговой декларации(расчета) п. 187 Административного регламента ФНС России

(утв. Приказом Минфина России от 02.07.2012 N 99н)

отсутствие документов, удостоверяющих личность физического лица, или отказ

физического лица предъявить должностному лицу, такие документы в случае

представления налоговой декларации (расчета) непосредственно этим лицом;

отсутствие документов, подтверждающих в установленном порядке полномочия

физического лица - уполномоченного представителя заявителя на представление

налоговой декларации (расчета) или подтверждение достоверности и полноты

сведений, указанных в налоговой декларации (расчете), либо отказ указанного

лица предъявить должностному лицу, предоставляющему государственную услугу,

такие документы;

представление налоговой декларации (расчета) не по установленной форме

(установленному формату);

отсутствие в налоговой декларации (расчете), представленной на бумажном

носителе, подписи руководителя (иного представителя - физического лица)

организации - заявителя (физического лица - заявителя или его представителя),

уполномоченного подтверждать достоверность и полноту сведений, указанных в

налоговой декларации (расчете), печати организации;

отсутствие усиленной квалифицированной электронной подписи руководителя

(иного представителя - физического лица) организации-заявителя (физического

лица - заявителя или его представителя) или несоответствие данных владельца

квалифицированного сертификата данным руководителя;

представление налоговой декларации (расчета) в налоговый орган, в компетенцию

которого не входит прием этой налоговой декларации (расчета).

19

20. Прием налоговых деклараций (расчетов), представленных на бумажном носителе заявителем непосредственно

При приеме налоговой декларации (расчета) проверяется правильностьзаполнения в соответствии с установленным порядком. В частности,

проверяется наличие в налоговой декларации (расчете) следующих

реквизитов:

1) для физического лица: фамилии, имени, отчества (при наличии);

2) для организации:

а) полного наименования организации (ее обособленного подразделения,

при наличии его наименования);

б) ИНН, если иное не предусмотрено Налоговым кодексом Российской

Федерации;

в) вида документа: первичный (корректирующий);

г) наименования налогового органа;

д) подписей лиц, уполномоченных подтверждать достоверность и полноту

сведений, указанных в налоговой декларации (расчете).

При наличии хотя бы одного из оснований, указанных в пункте 28

Административного регламента, и отсутствии в налоговой декларации

(расчете) реквизитов, указанных в настоящем пункте, должностное лицо,

ответственное за предоставление государственной услуги, информирует

заявителя о том, что налоговая декларация (расчет) не принята, с указанием

причины.

20

21. БЛОК-СХЕМА ПРИЕМ НАЛОГОВОЙ ДЕКЛАРАЦИИ (РАСЧЕТА), ПРЕДСТАВЛЕННОЙ ЗАЯВИТЕЛЕМ НЕПОСРЕДСТВЕННО

ЗаявительСообщение о том, что

налоговая декларация

(расчет) не принята

нет

Сообщение о том,

что налоговая

декларация

(расчет) не

принята

нет

да

Проверка

полномочий

нет

Соответствие

утвержденным формам и

порядку заполнения

да

Регистрация НБО в

информационном ресурсе

с отметкой «Требует

уточнения»

Оформление, печать и отправка

почтовым отправлением

Уведомления о необходимости

внесения уточнений в НБО

да

Визуальный

контроль

Передача

НБО для

ввода в

базу

данных

да

Регистрация

НБО в

информационном

ресурсе

Проставле

ние

отметки о

принятии

НБО

нет

Наличие ошибок

выявленных при

вводе

База данных

ИФНС

21

22. БЛОК-СХЕМА ПРИЕМ НАЛОГОВОЙ ДЕКЛАРАЦИИ (РАСЧЕТА), ПРЕДСТАВЛЕННОЙ НА БУМАЖНОМ НОСИТЕЛЕ ПО ПОЧТЕ

ЗаявительИнспекция

ФНС России

Почтовая служба

нет

Сообщение о том,

что налоговая

декларация

(расчет) не

принята

Соответствие

утвержденным формам и

порядку заполнения

Регистрация НБО в

информационном ресурсе

с отметкой «Требует

уточнения»

да

Требует уточнения

да

Регистрация

НБО в

информационном

ресурсе

Передача

НБО для

ввода в

базу

данных

да

Оформление, печать и отправка

почтовым отправлением

Уведомления о необходимости

внесения уточнений в НБО

нет

нет

Наличие ошибок

выявленных при

вводе

База данных

ИФНС

22

23. БЛОК-СХЕМА ПРИЕМ НАЛОГОВОЙ ДЕКЛАРАЦИИ (РАСЧЕТА), ПРЕДСТАВЛЕННОЙ В ЭЛЕКТРОННОЙ ФОРМЕ ПО ТКС

ЗаявительОператор

электронного

документооборота

Инспекция ФНС России

Уведомления об

отказе в приеме

нет

Проверка соответствия

утвержденным формам

и формату

Квитанция о

приеме

да

Регистрация и

автоматизированный ввод

показателей НБО в БД

Уведомление об уточнении НБО

да

Извещение о вводе

Проверка на наличие ошибок в

представленной НБО

нет

23

24. Спасибо за внимание!

СПАСИБО ЗА ВНИМАНИЕ!24