Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

Оценка экономической эффективности инвестиций

1.

Оценка экономическойэффективности

инвестиций

2.

Инвестиции – вложение средств с целью получения вбудущем прибыли, превышающей величину

первоначальных вложений

Ивестиции классифицируются:

1. По сферам рынка.

2. По объектам вложения.

3. По субъектам.

4. С позиции жизненного цикла предприятий.

5. В зависимости от обеспечения количественного и

качественного роста производственного капитала и

потенциала.

6. В зависимости от периода инвестирования.

7. По совместимости осуществления.

8. По уровню риска.

9. По уровню доходности.

3.

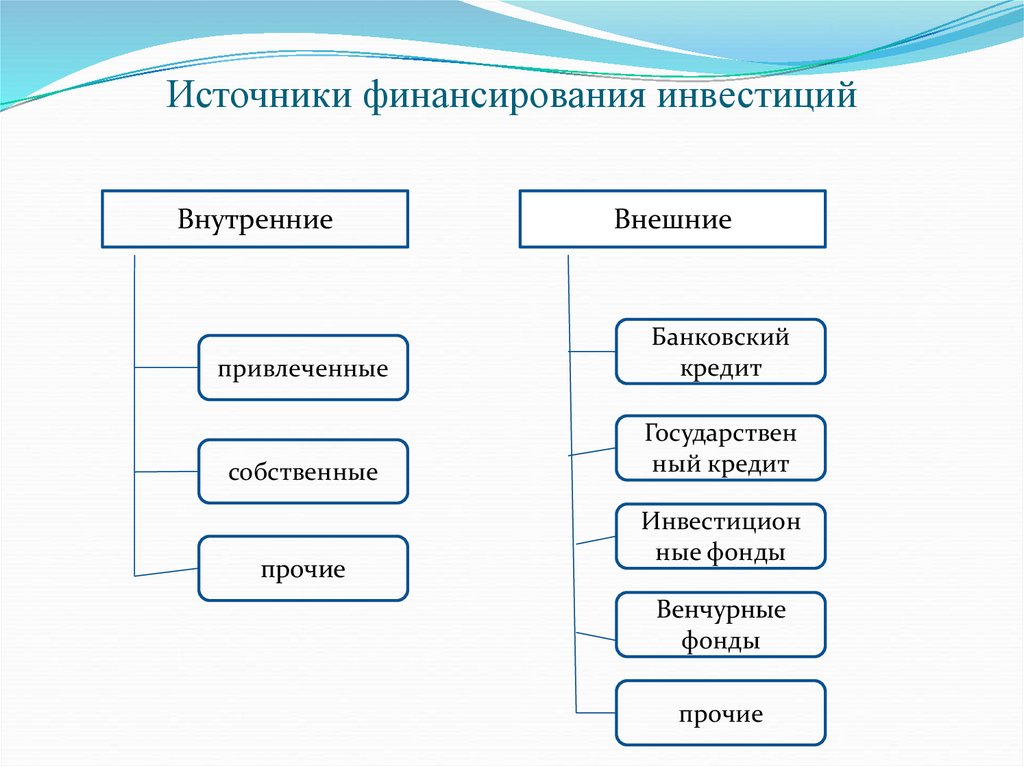

Источники финансирования инвестицийВнутренние

Внешние

привлеченные

Банковский

кредит

собственные

Государствен

ный кредит

прочие

Инвестицион

ные фонды

Венчурные

фонды

прочие

4.

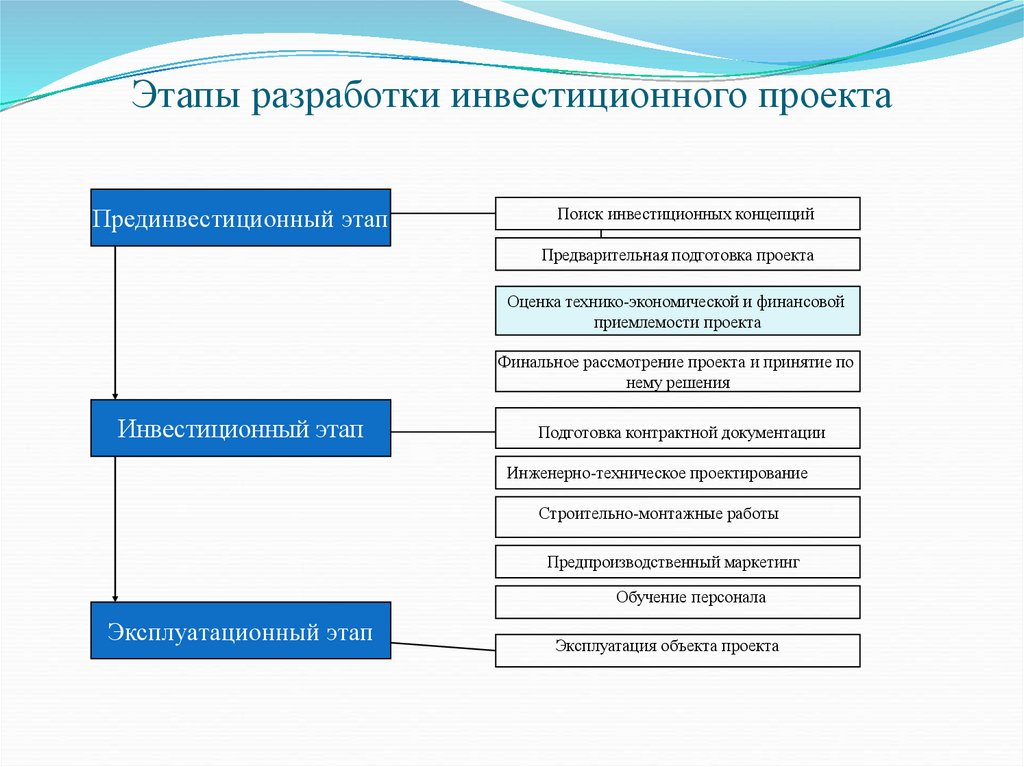

Этапы разработки инвестиционного проектаПрединвестиционный этап

Поиск инвестиционных концепций

Предварительная подготовка проекта

Оценка технико-экономической и финансовой

приемлемости проекта

Финальное рассмотрение проекта и принятие по

нему решения

Инвестиционный этап

Подготовка контрактной документации

Инженерно-техническое проектирование

Строительно-монтажные работы

Предпроизводственный маркетинг

Обучение персонала

Эксплуатационный этап

Эксплуатация объекта проекта

5.

Денежный поток ИП- это зависимость отвремени денежных поступлений и платежей при

реализации проекта, определяемая для всего

расчётного периода.

Денежный поток характеризуется:

●притоком, Пi;

● оттоком, Оi;

● сальдо, φi= Пi- Оi

Методические рекомендации по оценки эффективности инвестиционных проектов,

утверждённые Минэкономики и Минфинансов РФ, №ВК 477 от 21.06.1999г.

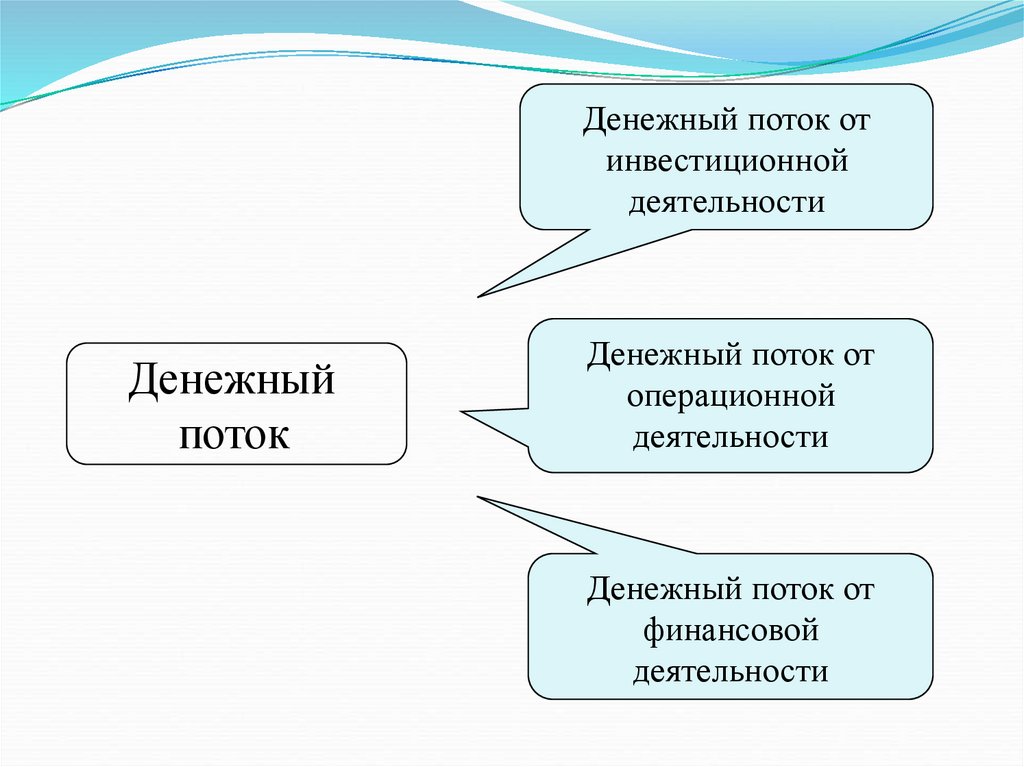

6.

Денежный поток отинвестиционной

деятельности

Денежный

поток

Денежный поток от

операционной

деятельности

Денежный поток от

финансовой

деятельности

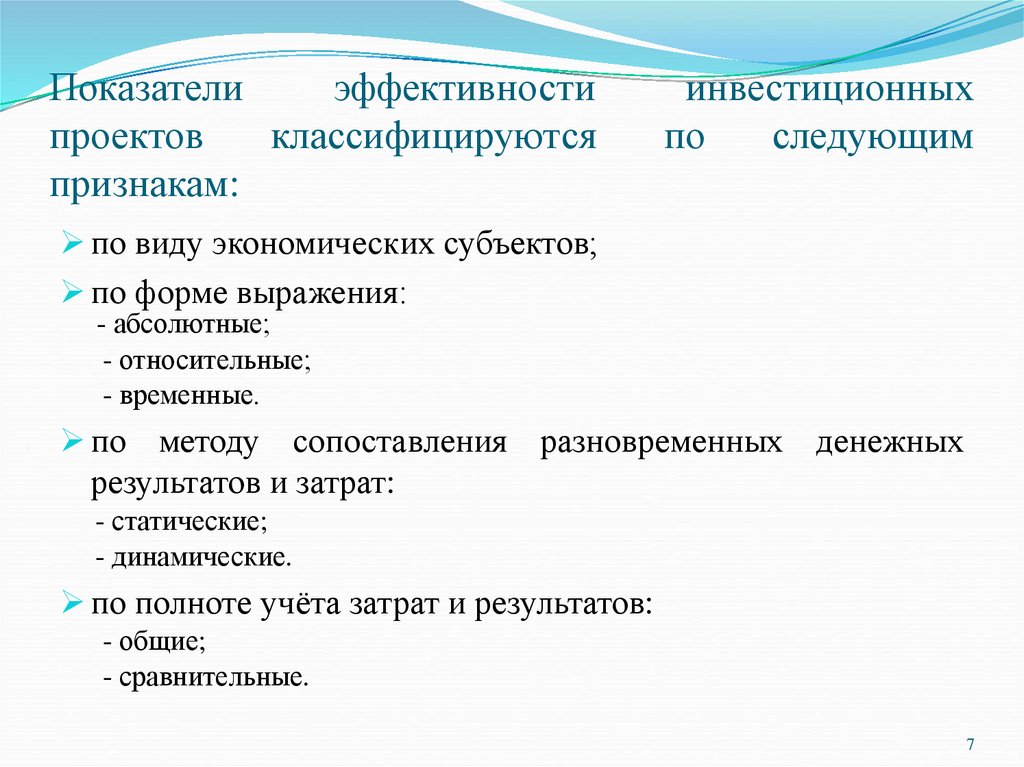

7.

Показателиэффективности

проектов

классифицируются

признакам:

инвестиционных

по

следующим

по виду экономических субъектов;

по форме выражения:

- абсолютные;

- относительные;

- временные.

по методу сопоставления разновременных денежных

результатов и затрат:

- статические;

- динамические.

по полноте учёта затрат и результатов:

- общие;

- сравнительные.

7

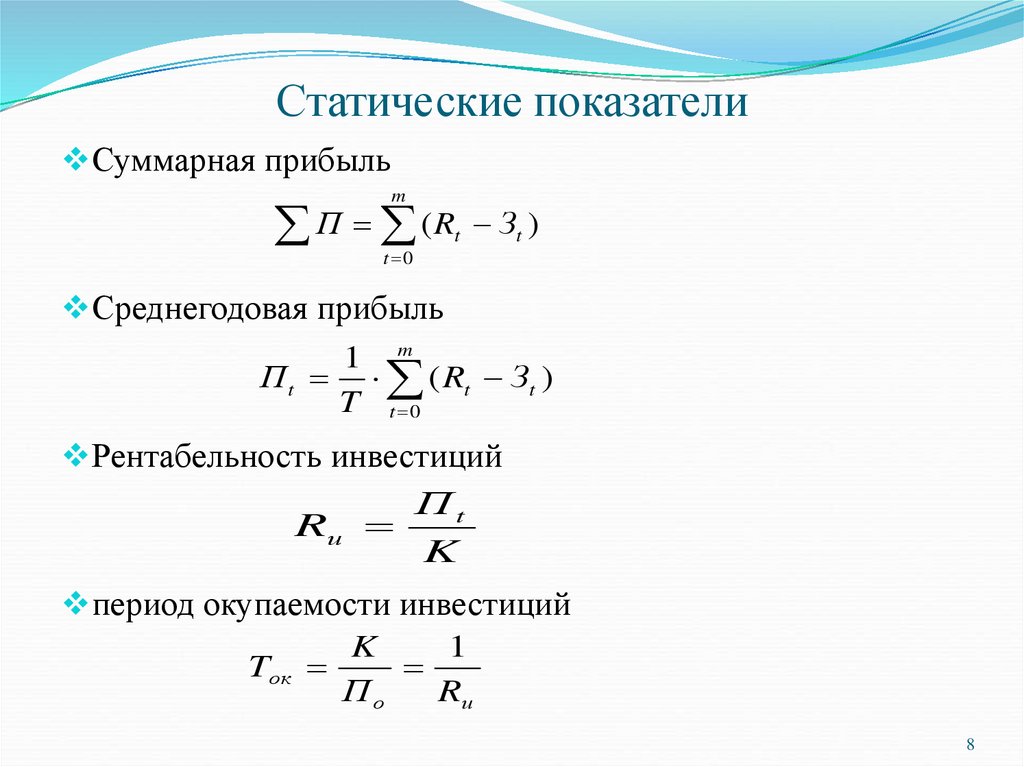

8.

Статические показателиСуммарная прибыль

m

П (R З )

t 0

t

t

Среднегодовая прибыль

1 m

П t ( Rt Зt )

T t 0

Рентабельность инвестиций

Пt

Rи

K

период окупаемости инвестиций

K

1

Tок

По

Rи

8

9.

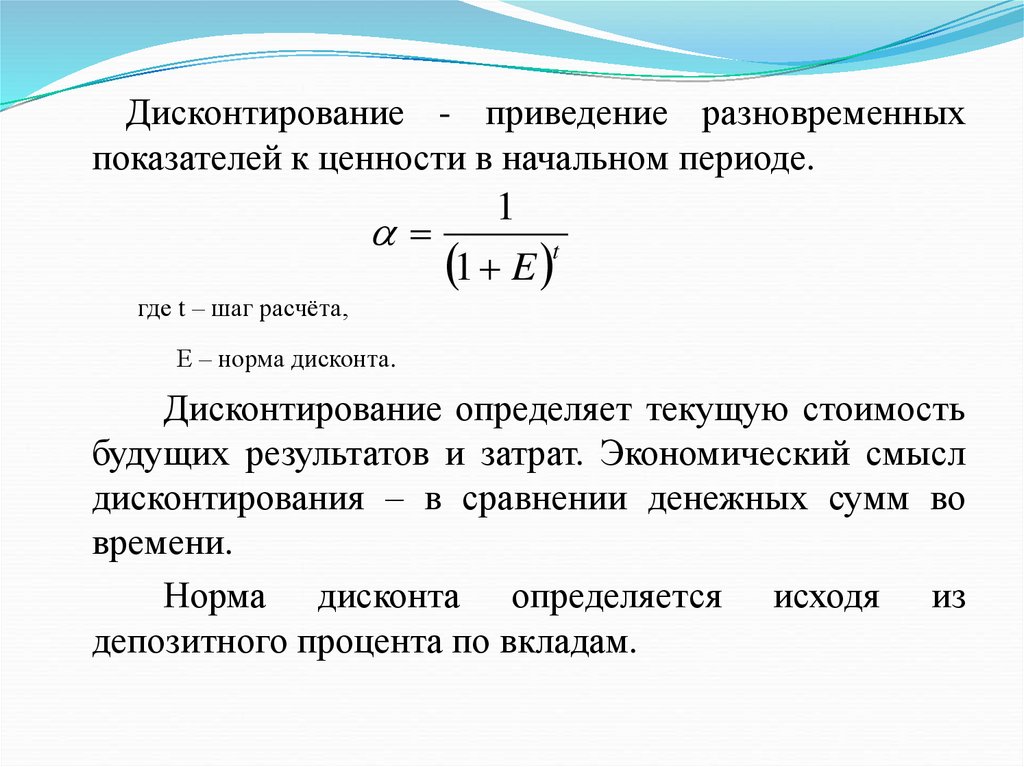

Дисконтирование - приведение разновременныхпоказателей к ценности в начальном периоде.

1

t

1 E

где t – шаг расчёта,

Е – норма дисконта.

Дисконтирование определяет текущую стоимость

будущих результатов и затрат. Экономический смысл

дисконтирования – в сравнении денежных сумм во

времени.

Норма дисконта определяется исходя из

депозитного процента по вкладам.

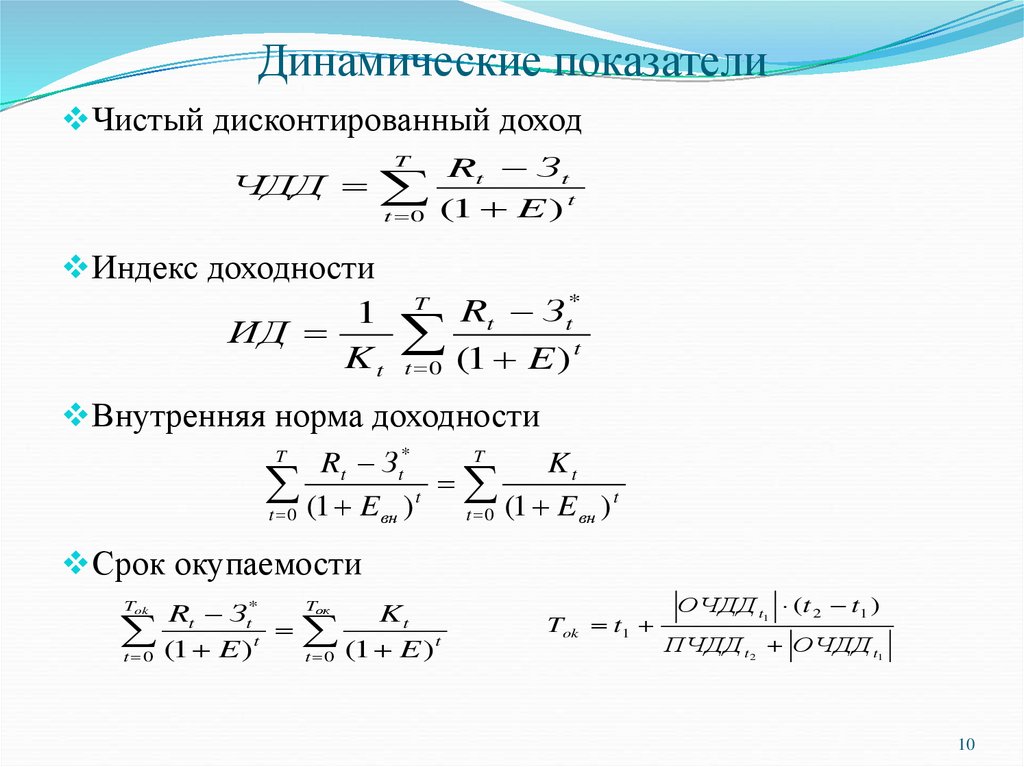

10.

Динамические показателиЧистый дисконтированный доход

Rt Зt

t

t 0 (1 E )

T

ЧДД

Индекс доходности

1 T Rt Зt*

ИД

K t t 0 (1 E ) t

Внутренняя норма доходности

T

Rt Зt*

Kt

t

t

(

1

E

)

t 0

t 0 (1 E вн )

вн

T

Срок окупаемости

Tок

Rt Зt*

Kt

t

t

t 0 (1 E )

t 0 (1 E )

Tok

Tok t1

ОЧДД t1 (t 2 t1 )

ПЧДД t 2 ОЧДД t1

10

11.

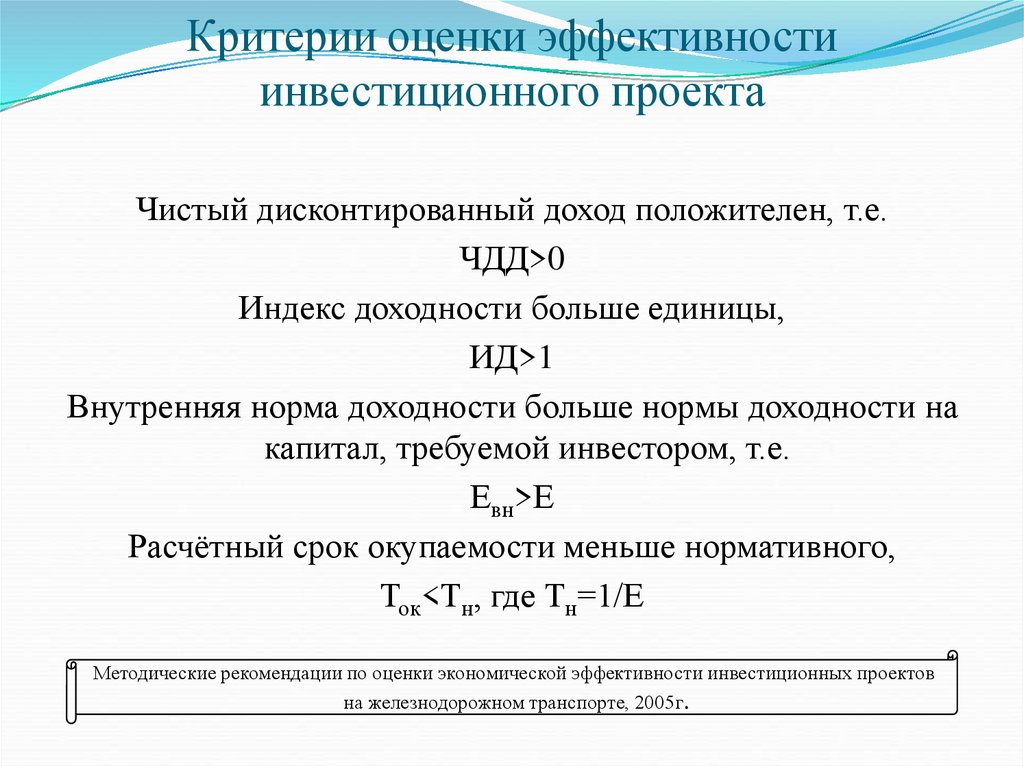

Критерии оценки эффективностиинвестиционного проекта

Чистый дисконтированный доход положителен, т.е.

ЧДД>0

Индекс доходности больше единицы,

ИД>1

Внутренняя норма доходности больше нормы доходности на

капитал, требуемой инвестором, т.е.

Евн>Е

Расчётный срок окупаемости меньше нормативного,

Ток<Тн, где Тн=1/Е

Методические рекомендации по оценки экономической эффективности инвестиционных проектов

на железнодорожном транспорте, 2005г.

12.

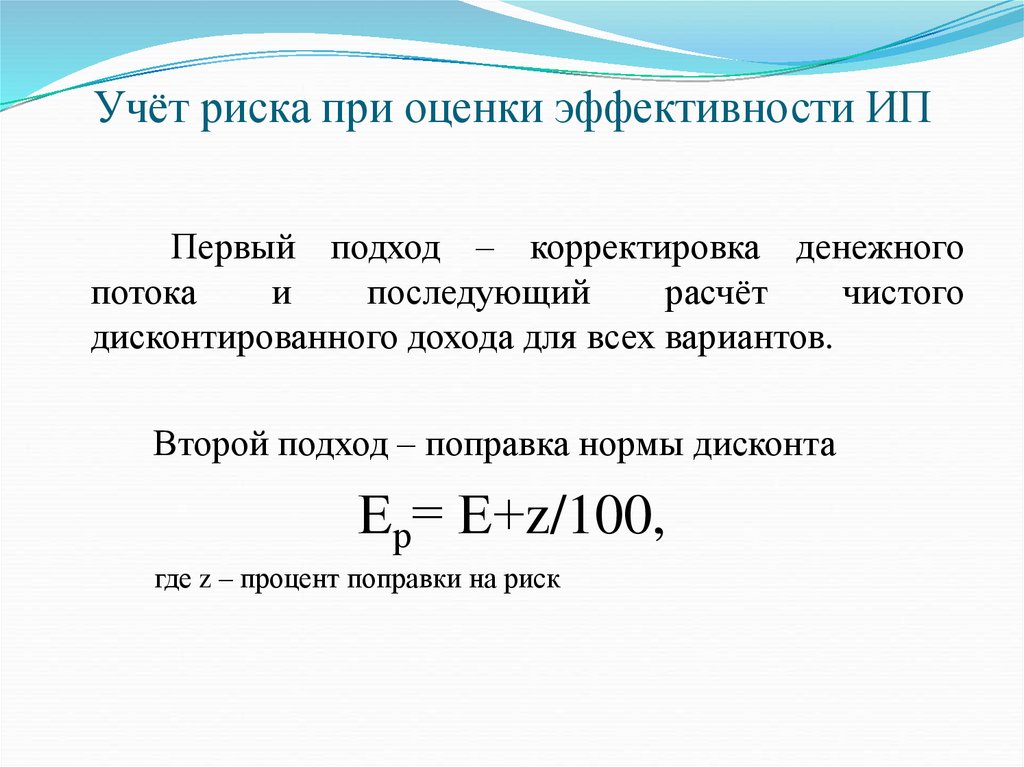

Учёт риска при оценки эффективности ИППервый подход – корректировка денежного

потока

и

последующий

расчёт

чистого

дисконтированного дохода для всех вариантов.

Второй подход – поправка нормы дисконта

Ер= Е+z/100,

где z – процент поправки на риск

13.

Риск– это опасность потенциальновозможной

потери

ресурсов,

недополучении доходов по сравнению

с

вариантом,

рассчитанным

на

оптимальное использование ресурсов,

или

появления

дополнительных

расходов в результате реализации ИП.

14.

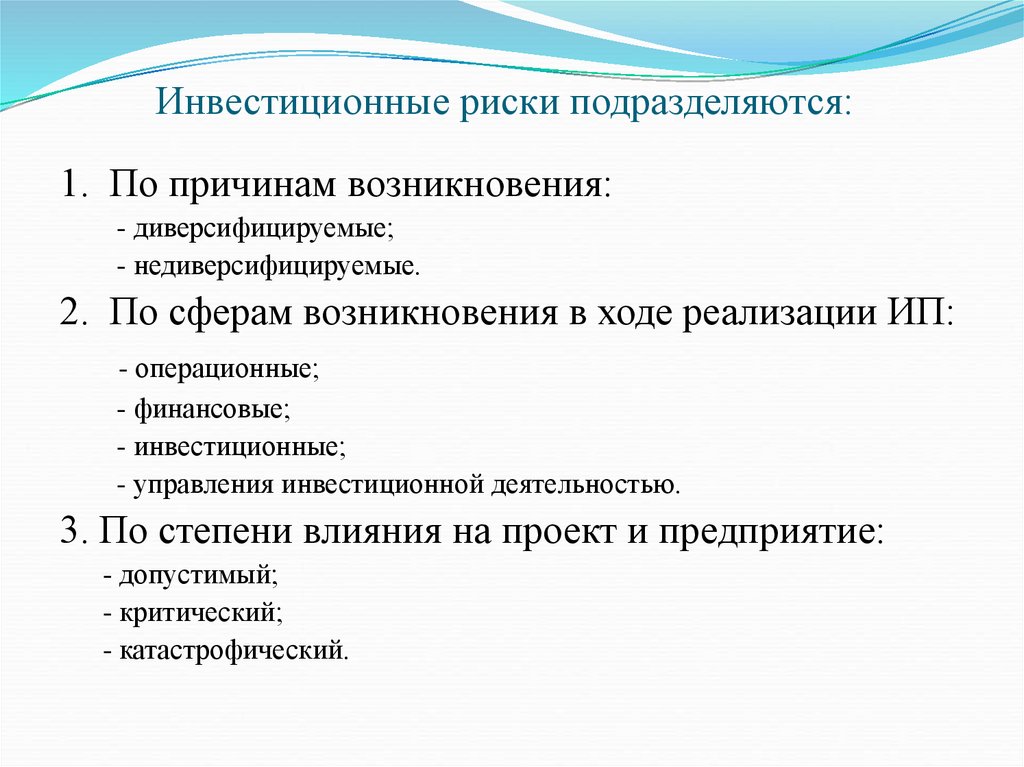

Инвестиционные риски подразделяются:1. По причинам возникновения:

- диверсифицируемые;

- недиверсифицируемые.

2. По сферам возникновения в ходе реализации ИП:

- операционные;

- финансовые;

- инвестиционные;

- управления инвестиционной деятельностью.

3. По степени влияния на проект и предприятие:

- допустимый;

- критический;

- катастрофический.

15.

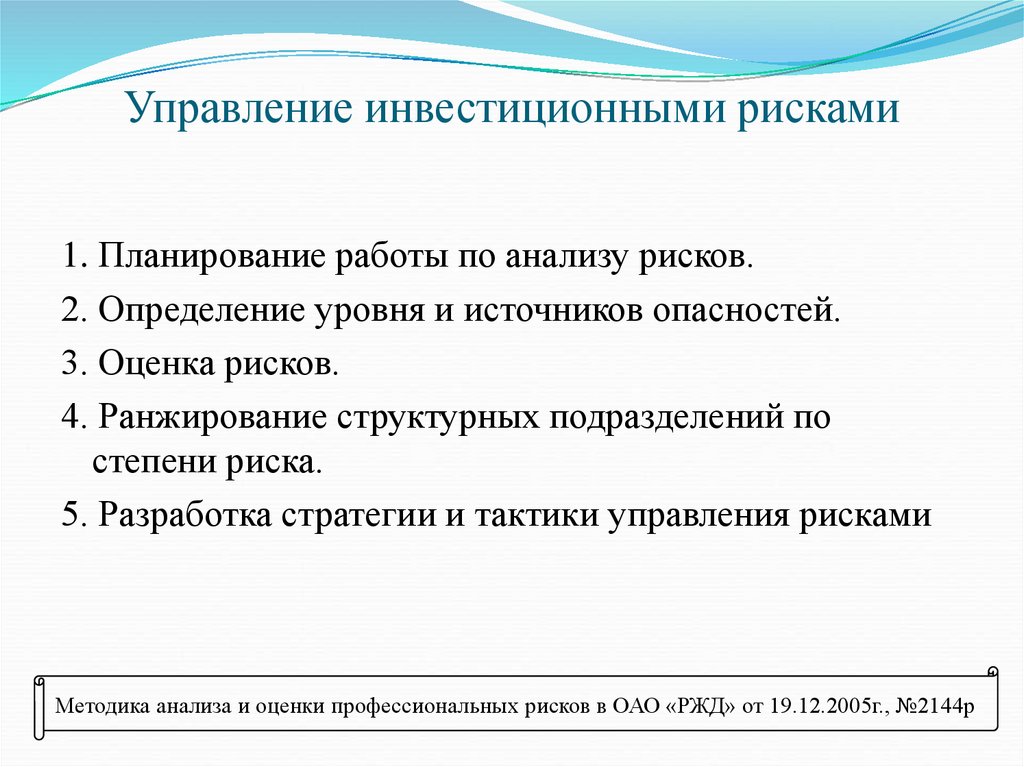

Управление инвестиционными рисками1. Планирование работы по анализу рисков.

2. Определение уровня и источников опасностей.

3. Оценка рисков.

4. Ранжирование структурных подразделений по

степени риска.

5. Разработка стратегии и тактики управления рисками

Методика анализа и оценки профессиональных рисков в ОАО «РЖД» от 19.12.2005г., №2144р

16.

Показатели сравнительной экономическойэффективности

Сравнительный интегральный эффект

var

var

R

З

'

t

Эинт

t

(1 E ) t

е 0

Е

Приведённые строительно-эксплуатационные затраты

T

T

Kt

Ct

(

1

)

t

t

t 0 (1 E )

t 0 (1 E )

Эпр K 0 E (1 ) c

Эпр

Срок окупаемости дополнительных инвестиций

р

Rt2 Rt1

K t1 K t2

t

t

t 0 (1 E )

t 0 (1 E )

Tр

T

Tр

K

K

или

R

(1 ) C t

Коэффициент сравнительной эффективности

(1 ) С t

R

Эр

или

K

K

16

17.

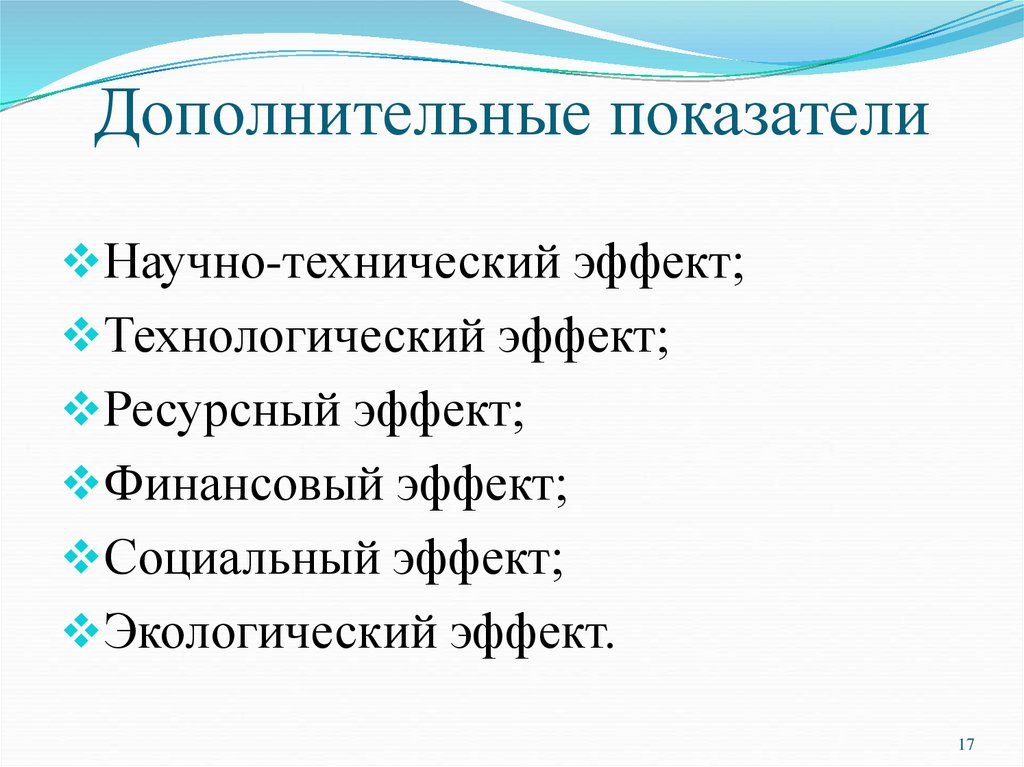

Дополнительные показателиНаучно-технический эффект;

Технологический эффект;

Ресурсный эффект;

Финансовый эффект;

Социальный эффект;

Экологический эффект.

17